南アフリカプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

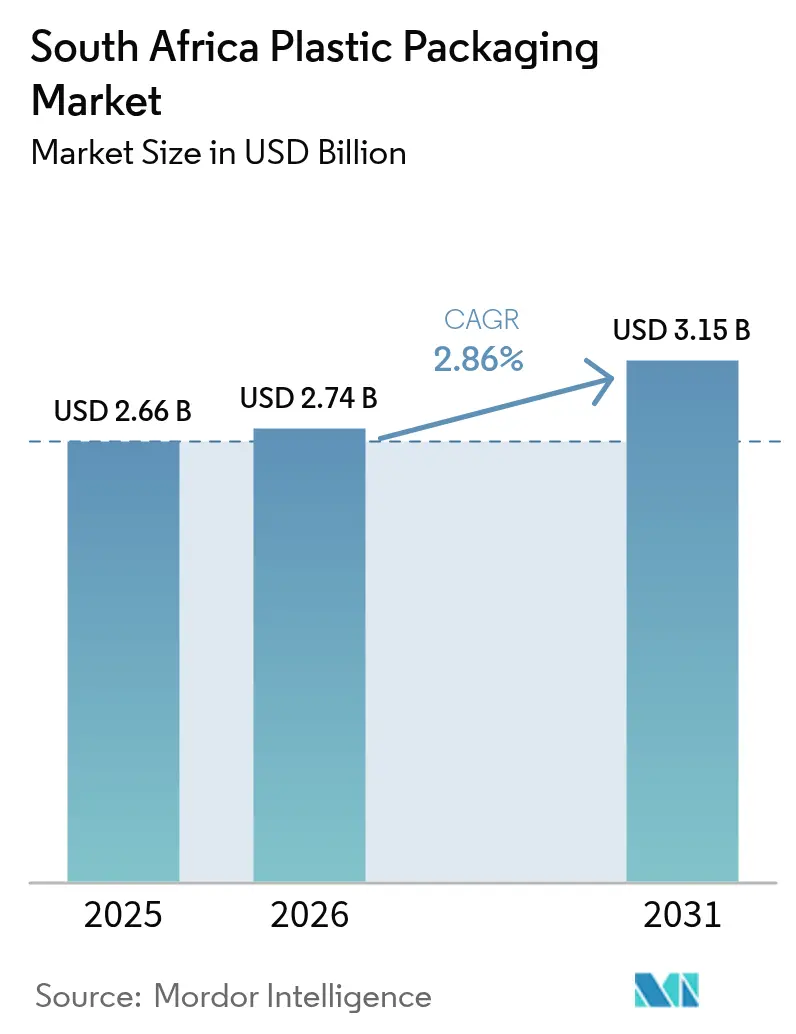

| 基準年の市場規模 (2025) | 2.66 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカプラスチック包装市場分析

南アフリカプラスチック包装市場規模は2025年に26億6,000万米ドルと評価され、2026年の27億4,000万米ドルから2031年には31億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.86%です。物流活動の活発化、リサイクル含有量規制の強化、慢性的な電力不足がバリューチェーン全体のコスト構造と競争上のポジショニングを再編しています。大手コンバーターは太陽光発電またはバックアップ電源を導入し、原料確保のためリサイクル工場を統合している一方、中小企業は投入コストの上昇とコンプライアンス費用の増大に直面しています。循環性のギャップを埋めるための規制圧力は、ブランドオーナーをモノマテリアル軟質包装やバイオベース代替品へと誘導しており、イノベーションのためのプレミアムニッチを創出しています。一方、アジアからの輸入フィルムおよびプリフォームが価格競争を激化させ、スケールがマージン圧縮に対する主要な防衛手段となる中、業界再編が加速しています。

主要レポートのポイント

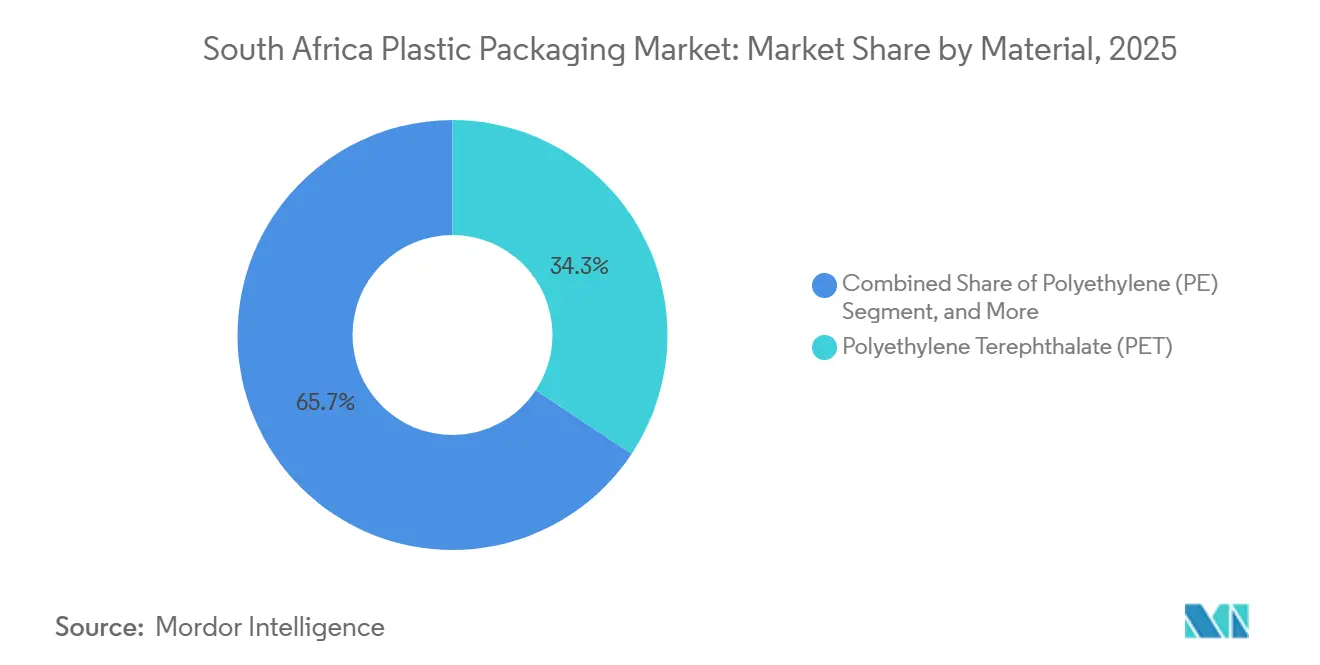

- 素材別では、ポリエチレンテレフタレートが2025年の南アフリカプラスチック包装市場シェアの34.32%をリードしました。

- 製品タイプ別では、ボトル・瓶が2025年の売上高の41.98%を占め、フィルム・ラップは2031年までに4.07%のCAGRで拡大する見込みです。

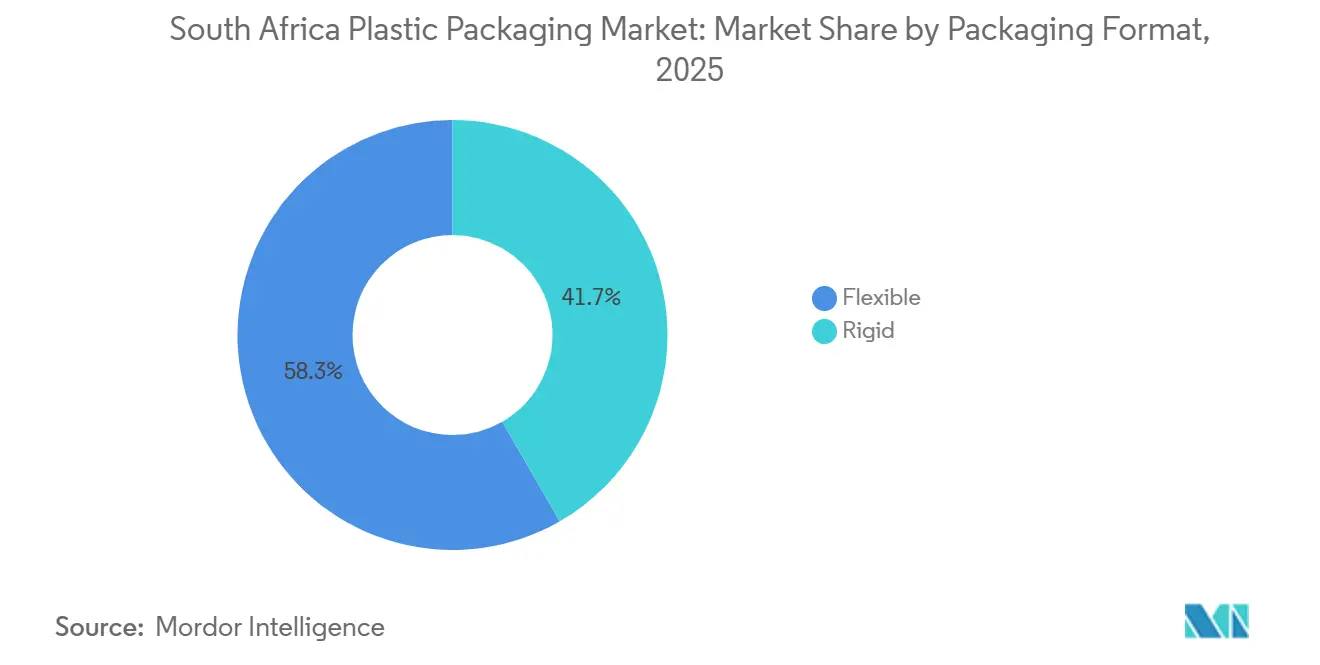

- 包装形態別では、軟質形態が2025年の南アフリカプラスチック包装市場規模の58.31%を占め、2031年までに3.32%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、食品用途が2025年の需要の39.21%を占め、パーソナルケア・ホームケアは2031年までに3.81%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費財需要の増大 | +0.8% | ハウテン州、西ケープ州、クワズール・ナタール州の都市部 | 中期(2〜4年) |

| プラスチックの有利な材料特性 | +0.5% | 全国 | 長期(4年以上) |

| 電子商取引物流とラストマイル配送の拡大 | +0.9% | ヨハネスブルク、ケープタウン、ダーバンの主要都市圏 | 短期(2年以内) |

| 南アフリカ産業政策における地域化インセンティブ | +0.4% | 経済特区および産業回廊 | 中期(2〜4年) |

| 大麻由来食品・医薬品包装の急増 | +0.1% | 医薬品施設 | 短期(2年以内) |

| リサイクル性向上のためのモノマテリアル軟質包装の採用拡大 | +0.6% | 輸出志向型FMCG生産者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費財需要の増大

ハウテン州、西ケープ州、クワズール・ナタール州における都市人口の増加と中間所得層の消費拡大が、食品・飲料・パーソナルケア包装の持続的な需要量を支えています。[1]Statista、「南アフリカの電子商取引」、STATISTA.COM オンライン小売プラットフォームは2027年までに国内ユーザー約3,800万人にサービスを提供すると予測されており、短納期カスタマイズに特化したピック・アンド・パックコンバーターのスループット向上を促進しています。しかし、海外の直販小包は外国製のメーラーに梱包された状態で届くため、国内生産者は純粋なコストではなく、リードタイム、デザインの機動性、付加価値印刷で競争を余儀なくされています。消費者調査によると、生活費の上昇に直面した買い物客は、性能と価格が一致する場合にのみグリーンプレミアムを許容するため、リサイクル可能またはバイオベースの形態は店頭での価格同等性を目指す必要があります。[2]PwC南アフリカ、「消費者の声2025」、PWC.CO.ZA

電子商取引物流とラストマイル配送の拡大

ミールキット、食料品、クイックコマースプラットフォームは、複数の取り扱いポイントに耐える耐湿フィルム、強固なシール、改ざん防止機能を必要としています。変化する天候の中でオートバイや自転車で運営する宅配業者は、雨にさらされても判読可能な印刷済みポリエチレンテレフタレートラベルと組み合わせた共押出ポリエチレンラップを好みます。ヨハネスブルク、ケープタウン、ダーバンの物流拠点は高速フォーム・フィル・シールラインへのアップグレードを進めており、レーザースコアリングとイージーオープン機能を備えたロールストックへの需要を刺激しています。ブランドオーナーは現在、ISO 22000やSedexなどの包装ライン認証を指定しており、衛生設計とリアルタイムトレーサビリティに投資するコンバーターを優遇しています。

リサイクル性向上のためのモノマテリアル軟質包装の採用拡大

拡大生産者責任費用は毎年増加しており、多層ラミネートからリサイクル可能なモノポリエチレンまたはポリプロピレンバリアへの移行を促進しています。南アフリカプラスチック協定は、モノポリエチレンフィルムへの金属蒸着またはシリコン酸化物コーティングにより酸素・水分バリア性能に匹敵する初期商業生産を記録しました。Constantia FlexiblesのEcoLamHighPlusロールストックは、乳製品および加工肉用途での賞味期限同等性を実証しながら、欧州輸出規制を満たしています。[3]Constantia Flexibles、「EcoLamHighPlus」、CFLEX.COM 採用は15〜20%のコストプレミアムと金属蒸着フィルムのリサイクルに関する国内能力の限界によって抑制されていますが、多国籍ブランドオーナーの要求が上位工場での認定を加速させています。

プラスチックの有利な材料特性

高い透明性、強靭性、軽量性という特性により、ポリエチレンテレフタレートとポリオレフィンは飲料、食用油、工業用ラップ形態の中心的存在であり続けています。PETCOは2024年に71%のボトル回収率を記録し、大手コンバーターと統合したリサイクル業者でのクローズドループボトル生産を支える相当量のリサイクルPET供給を可能にしました。硬質形態では、優れた炭酸保持性と耐衝撃性により、特に炭酸飲料やフレーバーウォーターにおいてPETはガラスに対する優位性を維持しています。軟質ポリエチレンフィルムはパレットラップや農業用マルチに対する耐穿刺性を提供し、廃棄ロスと輸送排出量を削減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂価格の変動と環境への懸念 | -0.6% | 輸入依存型コンバーター | 短期(2年以内) |

| 単一使用プラスチックに関する規制強化 | -0.4% | 市区町村の管轄区域 | 中期(2〜4年) |

| 生産ラインを混乱させる電力負荷制限 | -0.7% | ハウテン州およびクワズール・ナタール州のハブ | 短期(2年以内) |

| 非公式回収によるリサイクル樹脂の供給制約 | -0.3% | 都市部の回収ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動と環境への懸念

樹脂のベンチマーク価格は2025年に急騰し、ポリエチレンテレフタレートは平均1.13米ドル/kgと前年比27.8%上昇しました。[4]ICIS、「アフリカPET価格アップデート2025年10月」、ICIS.COM 国内コンバーターは追加料金の吸収に苦慮し、少なくとも1社の大手企業が長期にわたるマージン圧迫の末に硬質包装工場を閉鎖しました。食品グレードのリサイクルPETは回収量が依然として不十分なためさらに高いプレミアムで取引されており、コストと持続可能性のジレンマを浮き彫りにしています。単一使用包装への市区町村課税が圧力を複合させ、ブランドオーナーがよりグリーンなソリューションを推進する中でも、価格に敏感な消費者をバリュー形態へと向かわせています。

生産ラインを混乱させる電力負荷制限

エスコムは2025年の冬のピーク時にステージ5〜6の停電を維持し、1日に数回の電力供給停止により押出成形とブロー成形の稼働時間を削減しました。ディーゼル発電機はコンバージョンコストを最大1.00ランド/kgまで押し上げ、国内フィルムおよび高性能製品生産者の競争力を損なっています。大手多国籍企業は屋上太陽光発電の設置や再生可能エネルギー購入契約の締結によりリスクを軽減していますが、中小コンバーターは同等のレジリエンスに資金を調達できません。頻繁な再起動は品質収率を損ない、スクラップ率の上昇によりマージンがさらに侵食され、FMCGの契約に対する納期遅延が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PETの優位性がバイオベースの逆風に直面

ポリエチレンテレフタレート(PET)は2025年の南アフリカプラスチック包装市場売上高の34.32%を占め、透明性とガスバリア性を求める飲料、食用油、熱成形トレイを支えています。成熟した逆物流ネットワークが2024年に22億9,000万個のPET容器を回収し、大手コンバーターと統合したリサイクル業者でのクローズドループボトル・ツー・ボトル生産を可能にしました。バージン樹脂のコスト急騰がブランドオーナーを食品グレードのリサイクルPETへと誘導しましたが、供給は依然として逼迫しており、価格プレミアムが続いています。PET用途の南アフリカプラスチック包装市場は、健康志向の消費者が砂糖入り炭酸飲料からフレーバーウォーターや機能性飲料へと移行するにつれて緩やかに拡大すると予想されており、これらは依然として透明包装を好みます。

バイオベースおよびコンポスタブルポリマーは、普及率がまだ1%未満ですが、欧州のバイヤーが輸出志向サプライヤーに持続可能性スコアカードを課すにつれて、2031年まで年率3.82%で成長すると予測されています。国内大学は腐敗指示色素を用いたスマートバイオフィルムを試験中であり、長期的な機会を示唆しています。ポリ塩化ビニルは医薬品のブリスターパックに引き続き使用されていますが、安全性に関する認識とリサイクルの障壁が広範な普及を制限しています。軟質フィルムにおけるポリオレフィン需要は、低い溶融温度がエネルギー使用量を削減するため堅調に推移しており、これは負荷制限サイクル中に有利です。

製品タイプ別:フィルム・ラップが電子商取引の追い風で加速

ボトル・瓶は2025年の南アフリカプラスチック包装市場売上高の41.98%を占め、飲料およびパーソナルケアの充填需要に牽引されています。6,800万米ドルのPETボトル工場での最近のライン増強により、年間35億個を供給する太陽光発電による生産能力が追加され、硬質容器需要に対する投資家の信頼が示されています。それにもかかわらず、オンライン小売が低プロファイルの改ざん防止オーバーラップを好むため、フィルム・ラップは最速の4.07%CAGRで拡大しています。フィルムカテゴリーの南アフリカプラスチック包装市場は、フルフィルメント時間を短縮するレーザースコアリングによるイージーオープンデザインを特徴とするロールストックのイノベーションから恩恵を受けるでしょう。

軟質スタンドアップパウチは、以前は硬質タブが支配していたソース、洗剤、ペットフードのニッチ市場に侵食しています。ハウテン州のバッグメーカーを1億2,800万ランドで買収したことにより、キャリアバッグの義務要件を支えるリサイクル高密度ポリエチレン原料を供給する社内リサイクルが拡大しました。2027年までに小売袋に100%リサイクル含有量を義務付ける規則が迫っており、安定した価格で原料を確保するためにスケールが必須となる中、業界再編が加速しています。

包装形態別:軟質形態が軽量化プレミアムを獲得

軟質形態は2025年に58.31%のシェアを占め、この優位性は小売業者とブランドオーナーが重視する輸送費とカーボン削減につながる50〜70%の重量削減によって説明されます。軟質オプションの南アフリカプラスチック包装市場シェアは拡大する見込みであり、改ざん防止シールと高精細デジタル印刷により小さなフットプリントでプレミアムブランドストーリーテリングが可能になります。グローバルプレーヤーは2030年までにリサイクルまたは再生可能含有量を30%に引き上げることを誓約しており、国内の押出成形およびフィルム金属蒸着資産への資本投入を促しています。

硬質包装は、炭酸保持性、バリア性能、店頭での訴求力が重要な分野での地位を維持しています。しかし、コスト感応度と審議中の単一使用ボトル課税が相まって、詰め替えおよび軽量硬質容器を成長エンジンではなく防衛戦略として位置付けています。エネルギー効率の高い射出成形設備への資本を持たない中小コンバーターは、数量の侵食に直面し、ニッチなクロージャーや特殊キャップへの転換を余儀なくされる可能性があります。

エンドユーザー産業別:パーソナルケア・ホームケアが食品を上回る成長

食品主導の需要が2025年の南アフリカプラスチック包装市場の39.21%を占め、生鮮農産物ラップ、スナックフィルム、真空肉パックにわたっています。高い失業率と食品価格のインフレがプレミアム支出を削減し、輸出用精肉向けの高バリア多層フィルムの成長を抑制しています。したがって、食品向けの南アフリカプラスチック包装市場規模は、消費者信頼感が回復するまでトレンドを下回る成長となる可能性があります。

パーソナルケア・ホームケアは最も急速に拡大するエンドユーザーセグメントであり、サシェシャンプー、トラベルサイズ化粧品、詰め替え濃縮パックに牽引されて3.81%のCAGRを示しています。ビューティーブランドはリサイクル可能なモノマテリアルラミネートを採用し、成分の透明性のためのQRコードを統合して、小売業者の持続可能性スコアカードを満たしています。シリアル化バーコードが義務化されるにつれて医薬品需要は安定を維持しており、改ざん防止ブリスターフィルムとコンプライアンスラベリングへの投資を促進しています。電子商取引向け電子機器、工業用ラップ、農業用フィルムが残りを構成しており、それぞれ為替レートと季節的な需要変動に敏感です。

地理的分析

南アフリカプラスチック包装市場は、ほとんどのコンバーター、ブランドオーナー、物流資産が集中するハウテン州、西ケープ州、クワズール・ナタール州に地理的に集中しています。ヨハネスブルクとプレトリア周辺のハウテン州の産業回廊は、企業本社と主要FMCG物流センターへの近接性を提供し、新しい包装形態の自然な発射台となっています。クワズール・ナタール州のダーバン港は2025年に235万TEUを処理し、樹脂輸入と完成品輸出がボツワナ、ナミビア、モザンビークの地域市場へ効率的に移動することを確保していますが、ピークシーズンには混雑割増料金が発生します。

ケープタウン周辺の西ケープ州のイノベーションコミュニティはバイオベースフィルムとスマートラベルのパイロットラインを育成しており、ワインと園芸の輸出業者は欧州への長距離輸送でプレミアム農産物を保護する高品質な改質雰囲気袋を求めています。しかし、地域的な電力不足が3つのハブすべてに影響を与えており、企業はディーゼルバックアップの予算を組み、上位10社のコンバーター全体で屋上太陽光発電の普及率が10MW超に達しています。自動車クラスターを持つ東ケープ州などの小規模な州は、部品輸出に関連した硬質・技術的包装形態に依存しており、ムプマランガ州は穀物生産サイクルに結びついた農業用マルチとサイレージフィルムに注力しています。

南部アフリカ開発共同体内の国境を越えた貿易協定は、ジンバブエやザンビアに出荷される軟質袋やシュリンクスリーブに対して控えめながら安定した販路を開いています。輸出量は国内消費に比べて依然として低いですが、缶詰果物やワインの積荷には厳格なEU循環経済要件が付随しており、モノマテリアルまたはリサイクル含有量コンプライアンスに向けた包装再設計を促しています。キャリアバッグ条例の市区町村による執行は様々で、ケープタウンは違反に対して最大1,000万ランドの罰金を課していますが、内陸の市区町村には検査官が不足しており、全国チェーンが仕様を統一してコンプライアンスサプライヤーを調達することを有利にするパッチワーク状況を生み出しています。

競争環境

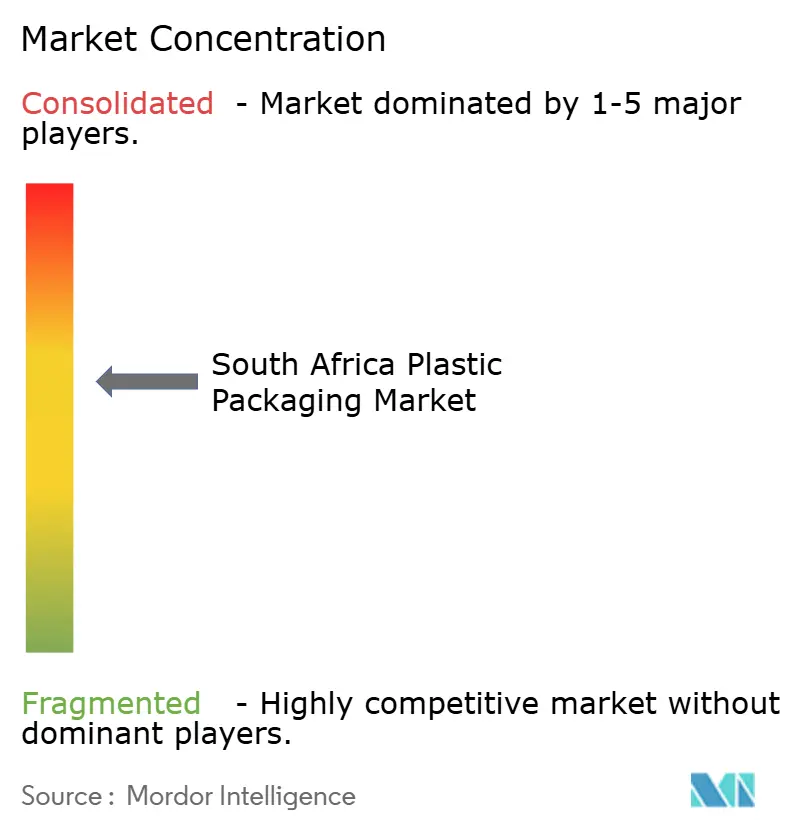

南アフリカプラスチック包装市場における競争ダイナミクスは、分散と統合の中間に位置しています。上位10社のコンバーターが合計で価値の50%弱を占めており、ニッチ専門業者と受託コンバーターの余地が残っています。Amcor、Mondi、Constantia Flexibles、Sealed Airなどの多国籍企業はグローバルな研究開発パイプラインを活用して高バリアフィルムとリサイクル可能なラミネートを現地化し、スケール契約を確保するために複数のアフリカ市場にわたる供給をバンドルすることが多いです。国内大手のNampakとMpactは垂直統合を追求しており、Mpactのリサイクル部門は年間14万4,000トンのPETフレークを生産し、ボトル事業に供給してバージン樹脂ショックからグループを保護しています。

プライベートキャピタルが統合を加速させています。2026年2月の取引では、RMB CorvesterとAlito Fund 2が軟質包装生産者Packaging Worldの支配株式を取得し、プレミアムFMCGクライアントとリサイクル可能パウチの成長に賭けました。それ以前に、TranspacoはPremier Plasticsを1億2,800万ランドで買収し、キャリアバッグとリサイクルポリエチレンの専門知識を追加しました。競争委員会は2025年3月にAmcorがBerry Globalの現地資産を買収する計画を承認し、中小企業向けの割り当てが維持される限り統合に対する当局の容認を示しました。

戦略的には、主要企業は再生可能エネルギー、デジタル印刷、詰め替え追跡のためのNFCタグなどのスマート包装機能を拡大しています。スケールは樹脂の変動と負荷制限によるダウンタイムに対する主要な防衛手段であり続けていますが、イノベーションのニッチは依然として存在しています。バイオベースフィルムを開発するスタートアップは大学と提携して助成金を獲得し、テックプラットフォームは非公式廃棄物回収業者を統合してリサイクル原料を確保しています。6,800万米ドルのバリト・リサイクルPET工場は国内の高品質フレーク供給を支えていますが、予測需要のほんの一部しか満たしておらず、さらなる設備増強の発表が見込まれます。

南アフリカプラスチック包装産業のリーダー企業

Amcor plc

Nampak Ltd

Mpact Ltd

Constantia Flexibles GmbH

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:RMB CorvesterとAlito Fund 2がPackaging Worldの過半数株式を取得し、リサイクル可能パウチの普及を加速。

- 2026年2月:Mpactがスプリングス工場の閉鎖を確認し、輸入圧力の中で約400名の従業員を解雇。

- 2025年11月:Transpatoが2025年7月付けでPremier Plasticsを1億2,800万ランドで買収し、小売キャリアバッグのフットプリントを拡大。

- 2025年7月:Tetra Pakがカートン供給の現地化とリサイクルパートナーシップの拡大に向けた新規資本投入を確約。

南アフリカプラスチック包装市場レポートの範囲

南アフリカプラスチック包装市場レポートは、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、その他素材)、製品タイプ別(ボトル・瓶、パウチ、袋、フィルム・ラップ、その他製品タイプ)、包装形態別(硬質、軟質)、エンドユーザー産業別(食品、飲料、ヘルスケア・医薬品、パーソナルケア・ホームケア、その他エンドユーザー産業)、地域別(南アフリカ)でセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリ塩化ビニル(PVC) |

| ポリエチレンテレフタレート(PET) |

| その他素材 |

| ボトル・瓶 |

| パウチ |

| 袋 |

| フィルム・ラップ |

| その他製品タイプ |

| 硬質 |

| 軟質 |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・ホームケア |

| その他エンドユーザー産業 |

| 素材別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリ塩化ビニル(PVC) | |

| ポリエチレンテレフタレート(PET) | |

| その他素材 | |

| 製品タイプ別 | ボトル・瓶 |

| パウチ | |

| 袋 | |

| フィルム・ラップ | |

| その他製品タイプ | |

| 包装形態別 | 硬質 |

| 軟質 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・ホームケア | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

南アフリカプラスチック包装市場は2031年にどのくらいの規模になりますか?

2026年から2.86%のCAGRで成長し、2031年までに31億6,000万米ドルに達すると予測されています。

南アフリカのプラスチック包装において現在需要をリードしている素材は何ですか?

ポリエチレンテレフタレートは、透明性とバリア特性が飲料の要件を満たすため、34.32%の売上高シェアでリードしています。

軟質形態が硬質形態よりも速く成長しているのはなぜですか?

軟質包装は50〜70%の重量削減、輸送排出量の低減を実現し、リサイクル含有量規制への対応が容易であるため、2031年までに3.32%のCAGRを達成しています。

最も急成長しているエンドユーザーセグメントは何ですか?

パーソナルケア・ホームケア包装は、サシェ、トライアルサイズ、詰め替えパウチのイノベーションに牽引されて3.81%のCAGRで拡大しています。

電力負荷制限は包装コンバーターにどのような影響を与えますか?

断続的な停電により工場はディーゼル発電機に頼ることを余儀なくされ、追加コストが最大1.00ランド/kgに達し、稼働時間が低下するため、中小企業のマージンが圧縮されます。

モノマテリアル軟質フィルムの採用を加速させている政策は何ですか?

南アフリカの拡大生産者責任規制は、多層ラミネートよりもリサイクル可能なモノマテリアル形態を優遇する段階的な費用を課しています。

最終更新日: