アジア太平洋地域LEDパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.08 十億米ドル |

| 市場規模 (2026) | 9.53 十億米ドル |

| 市場規模 (2031) | 12.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域LEDパッケージング市場分析

アジア太平洋地域のLEDパッケージング市場規模は、2025年の90億8,000万米ドルから2026年には95億3,000万米ドルに成長し、2026年から2031年にかけて5.66%のCAGRで2031年までに125億5,000万米ドルに達すると予測されています。需要はコモディティ照明から、プレミアムテレビ、拡張現実ウェアラブル、アダプティブビームヘッドランプをサポートする高密度ミニLEDおよびマイクロLEDパッケージへとシフトしています。中国は依然として数量の中核を担っていますが、インドおよび東南アジアにおける現地化インセンティブプログラムが新たな生産能力を再分配し、地域競争を激化させています。熱管理、マストランスファー精度、ドライバー統合が中核的な価値ドライバーとなり、資本集約度を高めながら中小企業にとっての参入障壁を形成しています。パネルメーカーおよびティア1自動車サプライヤーは、供給安全保障の確保、市場投入時間の短縮、部品マージンの獲得を目的として、パッケージング活動の垂直統合を進めています。

主要レポートのポイント

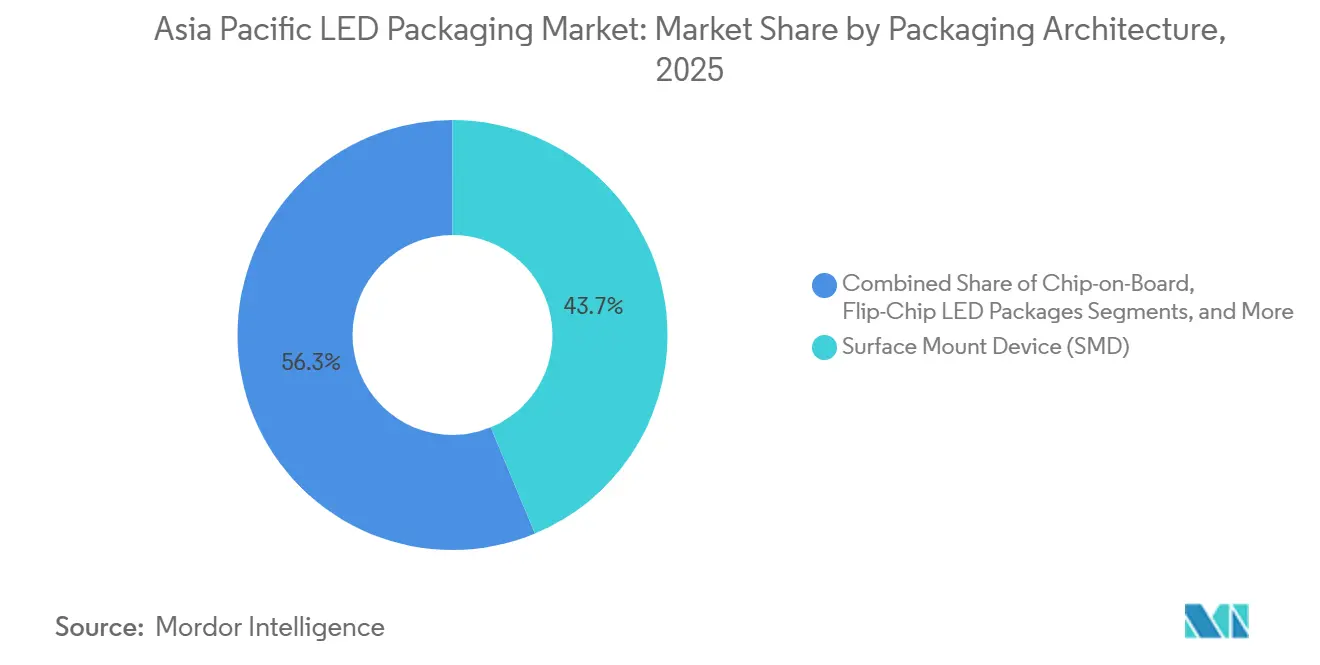

- パッケージングアーキテクチャ別では、表面実装デバイスパッケージが2025年に43.74%の売上高シェアで首位を占め、チップスケールパッケージソリューションは2031年に向けて6.28%のCAGRで進展しています。

- 電力クラス別では、中電力LEDが2025年にアジア太平洋地域LEDパッケージング市場シェアの39.38%を獲得し、高電力デバイスは2031年にかけて6.21%のCAGRで拡大すると予測されています。

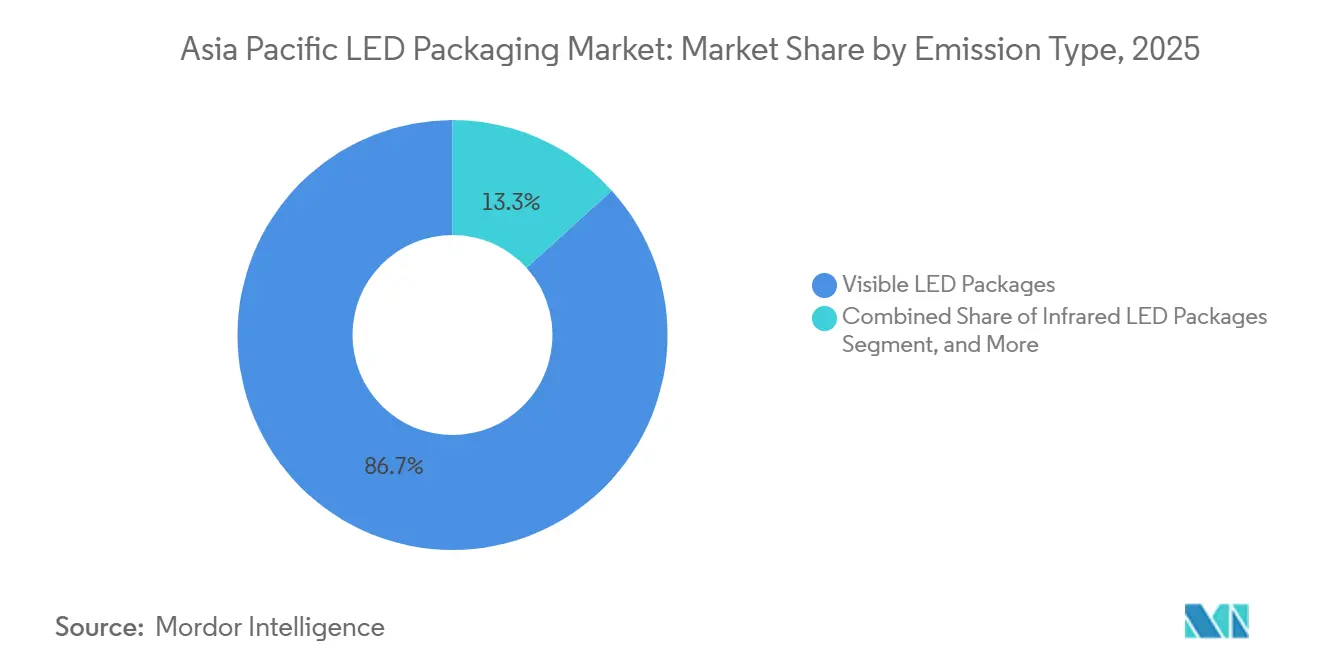

- 発光タイプ別では、可視LEDが2025年に86.73%の数量シェアで支配的であり、紫外線パッケージは2031年に向けて6.15%のCAGRで最も急速に成長するセグメントを代表しています。

- 材料化学別では、基板が2025年の支出の34.95%を占めましたが、蛍光体およびコーティングは2031年にかけて5.99%のCAGRでより速く成長しています。

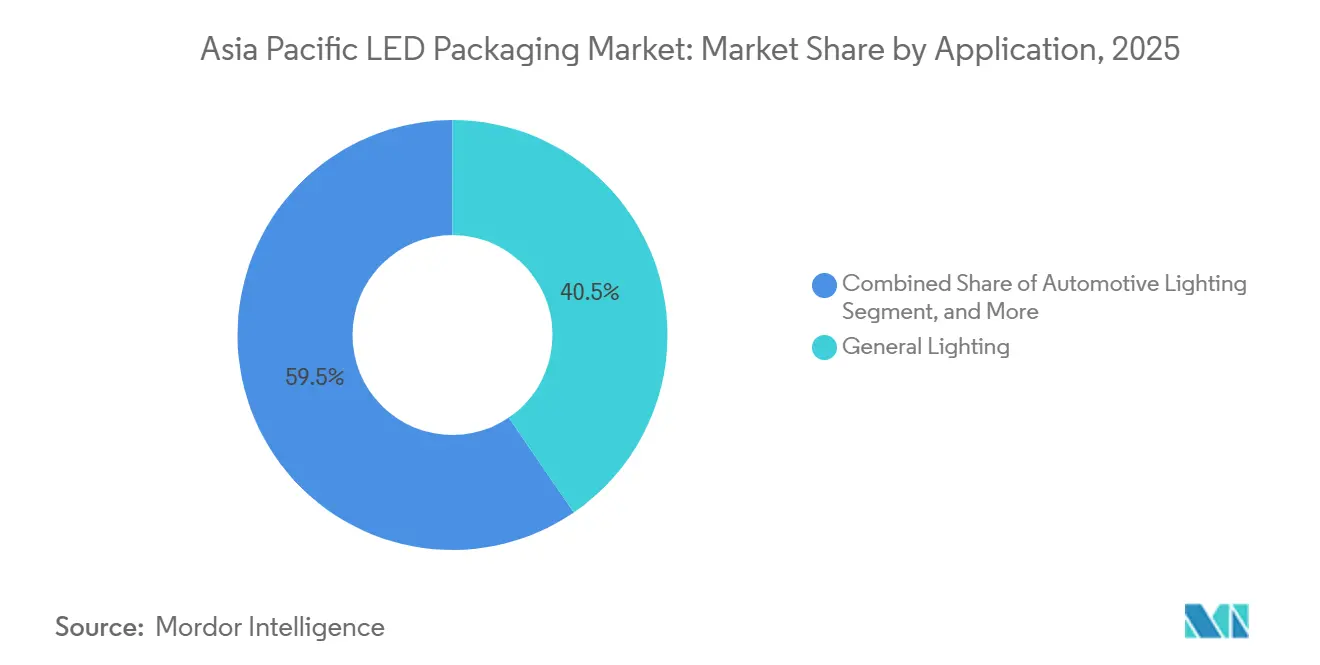

- 用途別では、一般照明が2025年に40.47%のシェアを保持し、自動車照明は2026年から2031年にかけて5.91%という最高のCAGRを記録しています。

- 地域別では、中国が2025年に50.88%のシェアを保持し、インドは2031年にかけて5.87%のCAGRで最も急速に成長する市場を代表しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域LEDパッケージング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミニLEDおよびマイクロLEDバックライトの急速な普及 | +1.2% | 中国、韓国、日本;インドおよび東南アジアへの波及 | 中期(2〜4年) |

| 政府のエネルギー効率規制によるLED普及の促進 | +0.9% | 中国、インド、日本;ASEAN全域での規制調和 | 短期(2年以内) |

| 規模の経済によるLEDパッケージの平均販売価格の低下 | +0.7% | グローバル、中国製造クラスターで最も強い影響 | 長期(4年以上) |

| ヘッドランプおよびADASにおける自動車用LED普及の拡大 | +1.3% | 中国、韓国、日本;タイおよびベトナムにおける輸出主導の成長 | 中期(2〜4年) |

| 中国およびインドにおける先進パッケージングラインの現地化インセンティブ | +0.8% | 中国、インド;マレーシアおよびベトナムへの二次的影響 | 中期(2〜4年) |

| 園芸照明カスタマイズ向けフリップチップCSPの台頭 | +0.4% | 中国、日本、インド;東南アジアの垂直農場でのニッチな普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDおよびマイクロLEDバックライトの急速な普及

テレビメーカーは2026年にミニLEDの普及を地域出荷量の約10%まで加速させました。中国のエネルギー効率補助金がレベル1準拠製品を優遇しているためです。Samsungはカラーフィルターを排除してBT.2020全色域認証を実現する6サイズのマイクロRGBテレビを発売し、チップレベル統合への移行を強化しました。[1]LEDINSIDE、「Samsung 2026年マイクロRGBテレビラインアップ」、ledinside.com 小米からBMWに至る自動車メーカーは4,000ニット超のミニLEDコックピットディスプレイを採用しており、高温接合部温度を管理する高輝度パッケージへの需要が拡大しています。この移行はチップオンボードおよびガラス基板モジュールを優位にし、パネルメーカーがパッケージングを内製化する動きを促し、独立系ベンダーは高歩留まりマストランスファー装置への特化を迫られています。マイクロLED売上高は2026年に1億540万米ドルへと倍増し、近眼AR出荷台数は2030年までに2,100万台と予測されており、持続的なパッケージングイノベーションの基盤が整いつつあります。

政府のエネルギー効率規制によるLED普及の促進

中国の2026年3月の基準は、スポットライト、高天井型照明器具、スタンバイ電力0.5ワット制限を伴うスマート製品へと適用範囲を拡大し、商業建設全体の効率基準を厳格化しました。[2]RCGEOTECH、「中国2026年LEDエネルギー効率基準」、rcgeotech.com 日本は脱炭素化目標を達成するため、2030年までに国道の街路照明を100%LED化することを義務付けました。インドの生産連動型インセンティブ制度は現地化のために1兆478億ルピー(12億6,000万米ドル)を解放し、国内付加価値を75〜80%に引き上げることを目指しています。アジアと欧州の間で異なる試験プロトコルが輸出業者に二重認定を強いており、150ルーメン毎ワットを超えるチップオンボードパッケージへの需要を喚起しています。

規模の経済によるLEDパッケージの平均販売価格の低下

インドの国内効率照明プログラムにおける一括調達はかつて電球価格を75%引き下げ、数量コミットメントが上流パッケージマージンを圧縮する仕組みを実証しました。[3]LEDINSIDE、「インドLED電球価格下落分析」、ledinside.com 中国の兆驰(Zhaochi)は現在、110万枚の4インチウェーハを稼働させながら月間約1万2,000キロピースのミニRGBを出荷しており、価格競争力に必要な規模を示しています。BridgeluxのフリップチップCSP部品は350mAで209 lm/Wを達成し、ワイヤーボンドを排除することで材料コストを削減し、熱性能を向上させています。この圧力は中堅サプライヤーに対し、統合を進めるか、価格侵食を抑制する参入資格要件が存在する紫外線、自動車、または園芸のニッチ市場へ転換するかの選択を迫っています。

ヘッドランプおよびADASにおける自動車用LED普及の拡大

アダプティブドライビングビームの売上高は2025年に45億2,000万米ドルに達し、グローバルで24.5%成長しており、中国および韓国のOEMが欧州ブランドに対抗するピクセルアレイを展開する中、アジア太平洋地域は最も急峻な28.7%の上昇を記録しています。NichiaとInfineonは1万6,384ピクセルのマイクロLEDエンジンを共同開発し、ドライバーICを内蔵することでピクセル単位の調光とオンチップ熱監視を実現しました。LG Innotekの超薄型ピクセルモジュールは厚さを0.12インチに抑え、車車間通信向けのグリルおよびバンパー統合を可能にしています。歩留まりの向上とドライバー統合による部品表コストの低下に伴い、ハロゲンに対するコストプレミアムが縮小し、2028年までに中価格帯の自動車への主流採用が見込まれています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進パッケージング装置の高い初期設備投資 | -0.6% | 中国、インド、東南アジア;中小企業にとって深刻 | 短期(2年以内) |

| 高電力パッケージにおける熱管理の課題 | -0.5% | グローバル、自動車および産業セグメントで最も高い影響 | 中期(2〜4年) |

| 希土類ボトルネックによる蛍光体供給制約 | -0.7% | グローバル、中国以外での調達課題が深刻 | 中期(2〜4年) |

| 特許満了の崖による価格圧力の発生 | -0.4% | 中国、台湾、インド;日本および韓国への影響は小さい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケージング装置の高い初期設備投資

C Sunは台中の新サイトにAI駆動の先進パッケージングツール向けに14億8,000万台湾ドル(4,690万米ドル)を投資し、マイクロLED配置精度±1µmに必要な多大な支出を示しました。無錫NOVOのタイ拠点は地域顧客にミニLEDバックライト自動化を支援していますが、契約組立でさえ多くの中小企業が資金調達できない独自ロボティクスを必要とするようになっています。[4]WUXI NOVO、「タイ自動化工場」、wuxinovo.com NationStarは6つのミニおよびマイクロLEDプロジェクトに9億7,010万人民元(1億1,640万米ドル)を計画しており、回収期間は7〜8年であるため、後発参入者を抑制しています。こうした経済性は、複数の製品ラインにわたって工具コストを償却できる大規模コングロマリットまたは合弁企業へと新規生産能力を集中させています。

高電力パッケージにおける熱管理の課題

自動車グレードLEDの熱流束は85 W cm⁻²を超える場合があり、入力電力の70〜85%が熱として散逸します。シミュレーションでは、FR-4に9本の銅ビアを追加することで接合部温度が129°Cから約71°Cに低下することが示されていますが、16本を超えると効果が頭打ちになるため、設計者はより高コストの窒化アルミニウム基板への移行を検討しています。金属コアPCB上のチップオンボードはパッケージ熱抵抗を低減しますが、蛍光体コーティング時の光学均一性に課題をもたらします。自動車用ピクセルアレイはコンパクトなヘッドランプフットプリントに1万6,384個のマイクロLEDを集積しており、ドライバー、基板、ヒートシンクの協調設計が必須となり、システムコストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングアーキテクチャ別:SMDが成熟する中でCSPが台頭

表面実装デバイスパッケージは2025年にアジア太平洋地域LEDパッケージング市場規模の43.74%を占め、一般照明器具とエッジライトディスプレイにおける優位性を維持しています。チップスケールパッケージの売上高は、フリップチップ設計がセラミックサブマウントを排除し、部品表を削減し、熱抵抗を低下させることで、2031年にかけて6.28%のCAGRで進展しています。中国のパネルメーカーは75インチ以上のテレビにチップオンボードミニLEDバーを採用する動きを強めており、サプライチェーンを圧縮し、独立系パッケージャーから利益プールを移転させています。日本および韓国の自動車サプライヤーは、自動光学検査を簡素化し、AEC認定ヘッドランプの前提条件であるLED単位の電流センシングをサポートするフリップチップレイアウトを好んでいます。

CSPのコスト侵食の継続は、高いウェーハレベルスループットと少ない組立工程に起因していますが、屋外サイネージにおける硫黄暴露と高湿度下での信頼性は依然として懸念事項です。SMDメーカーはエポキシモールドコンパウンドのアップグレードと二次光学系で対応していますが、価格差は続いています。アジア太平洋地域のLEDパッケージング産業は現在、二重構造モデルを示しており、コモディティSMDラインが珠江デルタでハイパースケールで稼働する一方、江蘇省と台湾でドライバーバックエンドフローと共存するCSPラインは性能重視のセグメントに注力しています。先進マストランスファーまたはフリップチップの専門知識を持たないサプライヤーは、ディスプレイおよび自動車の垂直統合がパッケージングを内製化するにつれて、対応可能市場が縮小するリスクに直面しています。

電力クラス別:自動車需要に牽引される高電力の急増

0.5〜1Wの中電力部品は2025年にアジア太平洋地域LEDパッケージング市場シェアの39.38%を獲得しました。1Wを超える高電力部品は、アダプティブビームヘッドランプが高いルーメン密度を必要とするため、6.21%のCAGRでより速く成長しています。熱ビア最適化により一部の中電力フットプリントが屋内高天井ニッチに進出できますが、自動車仕様は依然として-40°Cから125°Cのサイクルに耐えるセラミックまたは金属コア基板を必要としています。

3Wを超える超高電力アレイは、器具数を最小化する必要があるスポーツアリーナや園芸温室に対応しています。OEMは単一の高電力エミッターとクラスター化された中電力アセンブリを比較検討しており、クラスターは熱ホットスポットを低減しますが、ドライバーチャンネル数と光学アライメントの複雑さが増大します。電力スペクトル全体をカバーするサプライヤーは、これらのアーキテクチャ選択に対してヘッジし、OEMの設計選択に関わらず数量を確保できます。

発光タイプ別:消毒需要に牽引されるUVパッケージの加速

可視LEDは2025年の出荷量の86.73%を占め、一般照明、ディスプレイ、モバイルフラッシュ向けの白色蛍光体変換製品に支えられています。紫外線デバイスはニッチながら、水俣条約に基づく水銀ランプ禁止が市町村の水道システムにおけるUVC採用を加速させることで、6.15%のCAGRで上昇しています。Nichiaの280nmにおける壁面プラグ効率7.4%の深紫外LEDは、ワット当たりの殺菌効果における段階的な変化を示しています。

UVパッケージの信頼性は、光子誘起変色に耐える石英またはガラスレンズに依存しています。高フラックスUVC下での封止材収縮は、フルオロポリマーコーティングで対処しない場合、1万時間にわたって放射出力を30%低下させる可能性があります。したがって、セグメントの成功はチップ効率と同様に材料イノベーションに依存しています。確立されたエポキシサプライチェーンを持つ可視部品サプライヤーは、UV機会を逃すリスクを避けるために新しい化学物質に投資する必要があります。

材料化学別:蛍光体が基板を上回る成長

基板は2025年の材料支出の34.95%を消費し、サファイアが青色および紫外線エピタキシーをリードし、炭化ケイ素および窒化アルミニウムが高電力ニッチを獲得しています。蛍光体およびコーティングは5.99%のCAGRで拡大しており、人間中心および園芸照明における調整可能スペクトルへの需要から恩恵を受けています。中国の2025年10月のイットリウム、ユウロピウム、セリウムに対する輸出規制は中国以外の価格を4倍にし、パッケージャーに長期供給契約の締結または希土類を削減した配合の探索を促しています。

基板イノベーションはモノリシックドライバー統合を可能にするシリコンプラットフォームに焦点を当てていますが、窒化ガリウムとの格子不整合が依然として外部量子効率を制限しています。熱伝導率170 W m⁻¹K⁻¹以上のセラミック基板は自動車グレード照明においてプレミアムを獲得しています。材料コストインフレは二極化しており、希土類不足が蛍光体価格を押し上げる一方、先進セラミックスは初期部品表を引き上げますが、ルーメン維持を改善することで総所有コストを低下させます。

用途別:自動車照明が一般照明を上回る成長

一般照明は2025年に40.47%のシェアを維持しましたが、5万時間定格の照明器具が成熟市場を飽和させるにつれて交換サイクルが長期化しています。自動車照明は現在最も急速に成長するセグメントであり、5.91%のCAGRで、電気自動車のアダプティブビームとマイクロLEDコックピットクラスターによるブランド差別化に牽引されています。ディスプレイバックライトはプレミアムテレビにおいて直接照射型ミニLEDグリッドへの移行が進んでおり、中国のエネルギー効率補助金に支援されている一方、スマートフォンOEMはコストと焼き付きリスクの観点からミニLEDとOLEDを比較検討しています。

UV硬化、マシンビジョン、医療光線療法を含む産業特殊用途は二桁の粗利益率を誇りますが、パッケージ数量の10%未満を占めています。大量SMDラインと特注の自動車またはUVプログラムのバランスを取るサプライヤーは、特定の垂直市場における景気循環から自社を守ることができます。ただし、自動車における認定サイクルは平均24〜30ヶ月であり、サプライヤーを早期に固定し、後発参入者の切り替え機会を制限しています。

地域分析

中国は2025年に地域売上高の約半分を支配しており、Sanan OptoelectronicsやNationStarなどの完全統合プレーヤーを背景としています。Sananは湖北省サイトを月間13万枚の4インチLEDウェーハおよび2,000枚の6インチマイクロLEDウェーハに拡大し、2026年末までにさらに7万5,000枚の4インチおよび1,000枚の6インチウェーハを目標とし、歩留まり99.99%および±1µmの配置精度を維持しています。フルカラーLEDで国内2位のNationStarは、ミニLED生産能力、センシングモジュール、自動車デバイス向けに9億7,010万人民元(1億1,640万米ドル)の資金を調達しています。中国の第15次五カ年計画は半導体の自立を強調し、拡大された希土類輸出規制が国内のイットリウムおよびユウロピウムへの外国依存を締め付けています。

日本はNichia、Toyoda Gosei、Stanley Electricを中核とする高性能ニッチを提供しています。NichiaのアーヘンにおけるR&Dセンターは欧州OEMとの近接性と日本のプロセスノウハウを橋渡しし、輸出志向の研究開発を強調しています。政府の道路照明義務は2030年までに国道での100%LED採用を要求し、国内需要をさらに押し上げています。日本のベンダーはコモディティ生産を東南アジアにオフショアしながら、知的財産を保護するために紫外線および特殊ラインを国内に維持しています。

インドは5.87%のCAGRで最も急速に成長する地域です。生産連動型インセンティブと電子部品製造スキームは合計で2,397億ルピー(29億8,000万米ドル)以上の恩恵を配分し、中国プラスワン多様化を求める多国籍企業を誘致しています。Calcom Visionの2,500万ルピー(300万米ドル)の設備投資アップグレードは、より高いインセンティブスラブを解放し、モジュールポートフォリオを拡大しています。電力の信頼性と原材料の深さというインフラのギャップは依然としてボトルネックですが、段階的製造ロードマップは2029年までに75〜80%の国内付加価値を目標としています。

タイ、ベトナム、マレーシアは組立ハブからより高付加価値の試験およびモジュール統合へと進化しています。Sunlight LightingはBOI認定タイ工場に3億2,400万人民元(3,890万米ドル)を投入し、税制優遇と100%外国人所有を確保しています。Seoul SemiconductorのOMINSUとの提携はベトナムをドライバーレスおよびナチュラルスペクトルランプの輸出拠点として位置付けています。しかし、この地域は依然としてほとんどのLEDチップと蛍光体を中国から輸入しており、上流の貿易リスクにさらされています。

韓国と台湾はディスプレイ中心のイノベーションに貢献しています。LG Innotekの光州における1,000億ウォン(6,790万米ドル)の拡張は自動車用アプリケーションプロセッサを支援し、Samsungの6サイズのマイクロRGBテレビラインアップは100µm未満のチップマストランスファーのスケーラビリティを実証しています。台湾のパッケージャーは統合を進めてミニおよびマイクロLEDへとシフトしていますが、中国本土のパネルメーカーによる垂直統合の拡大に直面しており、独自の歩留まり向上IPを確保しない限り独立系企業への圧力が高まっています。

競合環境

アジア太平洋地域のLEDパッケージング市場は適度に分散しており、上位5社が高い合計シェアを占めています。Sanan Optoelectronicsはハイパースケールのコモディティチップと先進マイクロLEDラインを活用し、NationStarはディスプレイおよび自動車の認定を活かしています。Nichiaは広範な特許ポートフォリオと70以上の演色評価数効率リーダーシップを通じて紫外線および特殊照明における優位性を守っています。Samsungはチップをモジュールを通じて完成品のマイクロLEDディスプレイに統合し、バリューチェーンでマージンを維持しています。Everlightは一般照明における価格競争から脱却するために自動車および産業セグメントへとシフトしています。

パネルメーカーのBOE、TCL、CSOT、TianmaはミニおよびマイクロのLEDマージンを獲得するために上流への垂直統合を進めており、これらのベンダーが独自のマストランスファー手法を開発するか、パネル統合が限られた優位性しか提供しないUVなどの領域に注力しない限り、従来のパッケージャーを中間排除する脅威となっています。インラインAI歩留まり分析、自動光学検査、LED単位の電流フィードバックなどの技術能力が新たな競争通貨となっています。Nichia-Infineonの1万6,384ピクセルエンジンは、深い電子機器協業が参入障壁を高める方法を示しています。

既存のライセンサーが知的財産を守る中、訴訟リスクが続いています。Seoul SemiconductorとNichiaは、特許を侵害しているとされる中国および台湾企業に対して部品および最終製品の差し止め命令を追求し続けており、テレビおよびランプOEMにコンプライアンス負担を課しています。主流SMDにおける平均販売価格の侵食が統合を加速させており、Sananは補助金が縮小する中で2008年以来初の年間損失を記録し、炭化ケイ素、集積回路、自動車グレードパッケージへのポートフォリオ移行の緊急性を浮き彫りにしています。ホワイトスペースの機会は、調整可能スペクトルの人間中心照明、超高電力スタジアムフラッドライト、統合ドライバーインパッケージIoTモジュールにあります。

アジア太平洋地域LEDパッケージング産業リーダー

Nichia Corporation

OSRAM Licht AG

Seoul Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Everlight Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Sanan Optoelectronicsは湖北省の生産能力を月間13万枚の4インチLEDウェーハおよび2,000枚の6インチマイクロLEDウェーハに拡大し、年末までのさらなる拡張を目標としています。

- 2026年3月:Sunlight Lightingは、BOIインセンティブのもとでタイ工場を設立するために3億2,400万人民元(3,890万米ドル)の投資を確認しました。

- 2026年2月:C SunはAI対応の先進パッケージング装置ラインを構築するために14億8,000万台湾ドル(4,690万米ドル)の台中サイトを取得しました。

- 2026年1月:LG Innotekは光州の自動車用アプリケーションプロセッサモジュール工場に1,000億ウォン(6,790万米ドル)を配分し、2026年12月の完成を予定しています。

アジア太平洋地域LEDパッケージング市場レポートの範囲

アジア太平洋地域LEDパッケージング市場とは、アジア太平洋地域におけるLEDパッケージングソリューションの設計、開発、製造に特化した産業を指します。LEDパッケージングは、LEDチップを環境要因から保護し、性能を向上させ、さまざまな用途への統合を可能にするために封止する工程を含みます。

アジア太平洋地域LEDパッケージング市場レポートは、パッケージングアーキテクチャ(表面実装デバイス、チップオンボード、チップスケールパッケージ、フリップチップLEDパッケージ、デュアルインラインパッケージ、その他)、電力クラス(低電力、中電力、高電力、超高電力)、発光タイプ(可視LEDパッケージ、赤外線LEDパッケージ、紫外線LEDパッケージ)、材料化学(基板、封止材、ボンディング・ダイアタッチ、蛍光体・コーティング)、用途(一般照明、自動車照明、ディスプレイおよびバックライト、民生用電子機器、産業・特殊用途)、地域(中国、日本、インド、東南アジア、その他のアジア太平洋地域)別にセグメント化されています。市場予測は米ドルで提供されます。

| 表面実装デバイス(SMD) |

| チップオンボード(COB) |

| チップスケールパッケージ(CSP) |

| フリップチップLEDパッケージ |

| デュアルインラインパッケージ(DIP・スルーホール) |

| その他、パッケージングアーキテクチャ |

| 低電力(0.5W未満) |

| 中電力(0.5〜1W) |

| 高電力(1〜3W) |

| 超高電力(3W超) |

| 可視LEDパッケージ |

| 赤外線LEDパッケージ |

| 紫外線LEDパッケージ |

| 基板 |

| 封止材 |

| ボンディング・ダイアタッチ |

| 蛍光体・コーティング |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 民生用電子機器 |

| 産業・特殊用途 |

| 中国 |

| 日本 |

| インド |

| 東南アジア |

| その他のアジア太平洋地域 |

| パッケージングアーキテクチャ別 | 表面実装デバイス(SMD) |

| チップオンボード(COB) | |

| チップスケールパッケージ(CSP) | |

| フリップチップLEDパッケージ | |

| デュアルインラインパッケージ(DIP・スルーホール) | |

| その他、パッケージングアーキテクチャ | |

| 電力クラス別 | 低電力(0.5W未満) |

| 中電力(0.5〜1W) | |

| 高電力(1〜3W) | |

| 超高電力(3W超) | |

| 発光タイプ別 | 可視LEDパッケージ |

| 赤外線LEDパッケージ | |

| 紫外線LEDパッケージ | |

| 材料化学別 | 基板 |

| 封止材 | |

| ボンディング・ダイアタッチ | |

| 蛍光体・コーティング | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| 民生用電子機器 | |

| 産業・特殊用途 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域のLEDパッケージングの2031年における予測値は?

2026年から5.66%のCAGRで拡大し、2031年までに125億5,000万米ドルに達すると予測されています。

地域のLEDパッケージング市場において最も急速に拡大しているセグメントはどれですか?

自動車照明は、アダプティブビームヘッドランプとコックピットディスプレイに牽引され、最高の5.91%のCAGRを示しています。

2025年の市場において表面実装デバイスパッケージが占めたシェアはどのくらいですか?

SMDは2025年の売上高の43.75%を占めました。

チップスケールパッケージがシェアを拡大している理由は何ですか?

フリップチップCSPはサブマウントを不要とし、システムコストを低減し、熱経路を改善することで、6.28%のCAGR成長を実現しています。

最も急速な地理的成長率を示している国はどこですか?

インドは生産連動型インセンティブと現地化プログラムに支えられ、2031年までに5.87%のCAGRという予測で首位に立っています。

最終更新日: