グローバルプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

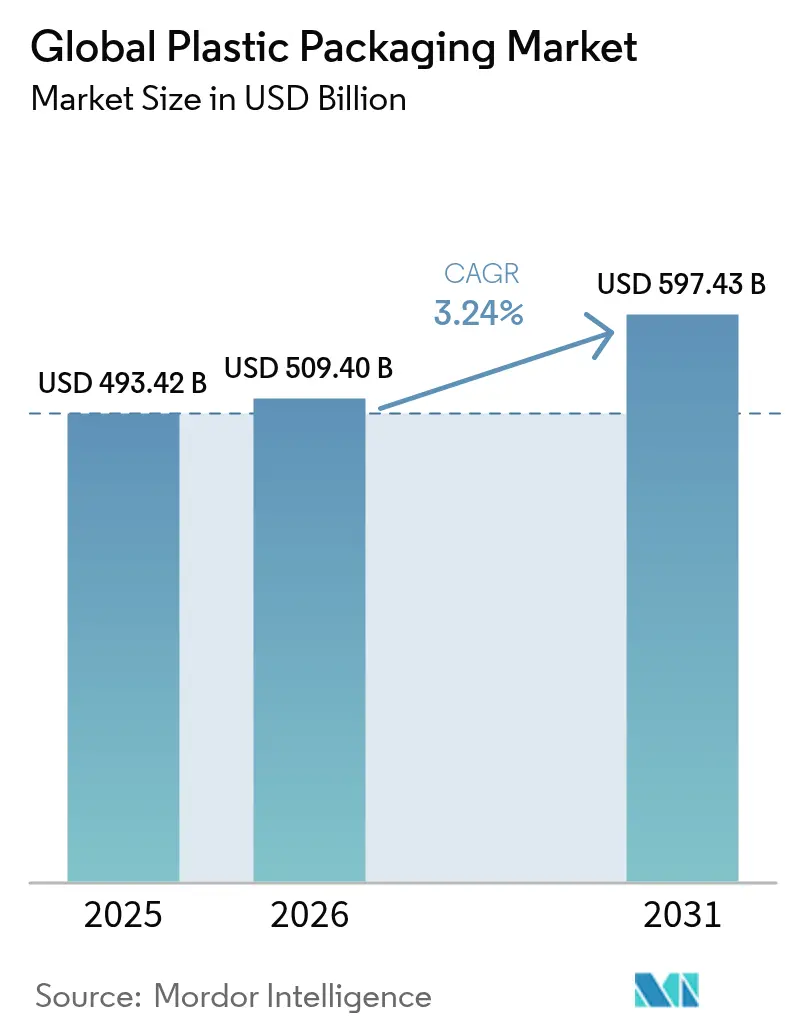

| 市場規模 (2026) | 509.4 十億米ドル |

| 市場規模 (2031) | 597.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルプラスチック包装市場分析

プラスチック包装市場規模は2026年に5,094億米ドルと推定され、2025年の4,934.2億米ドルから成長し、2031年には5,974.3億米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.24%で成長します。堅調なeコマース活動、利便性食品消費の増加、および代替基材に対するコスト競争力の優位性が、規制上の精査が強まる中でも持続的な需要を支えています。化学リサイクルラインへの資金調達、テザードキャップ規制に対応したパッケージの再設計、および高い再生材含有率基準を満たすことができる既存企業は競争上の優位性を確保する一方、中小規模のコンバーターはコンプライアンスコストの上昇に直面しています。同時に、物流インフレにより、輸送費を削減する軽量軟質フォーマットの価値提案が高まり、eコマース、食品、ヘルスケアチャネルにおけるサプライヤー契約が強化されています。規模が高度なR&Dおよびクローズドループ供給契約の資金調達の前提条件となるにつれ、業界再編が加速しています。

レポートの主要ポイント

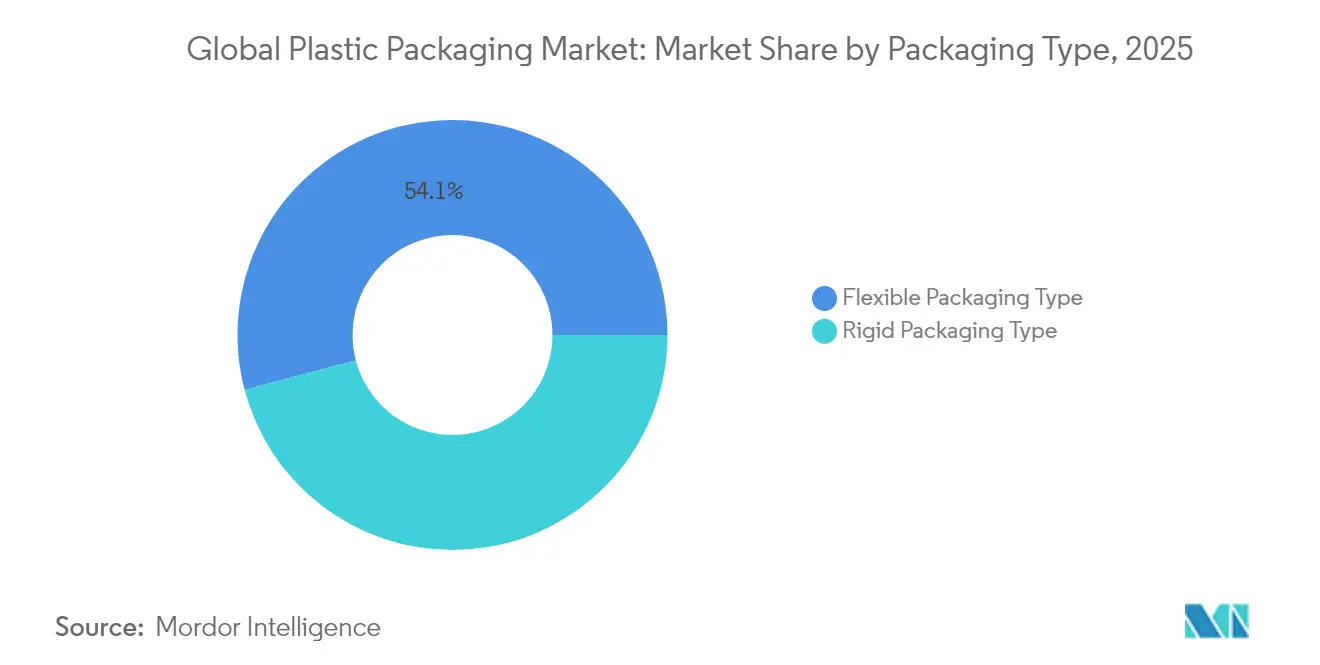

- 包装タイプ別では、軟質フォーマットが2025年の売上高シェアの54.10%をリードし、同セグメントは2031年までCAGR 4.41%で最も急速に成長しています。

- 材料別では、ポリエチレンが2025年のプラスチック包装市場シェアの41.85%を占めましたが、ポリプロピレンは2031年までCAGR 5.55%と最も高い予測成長率を記録しています。

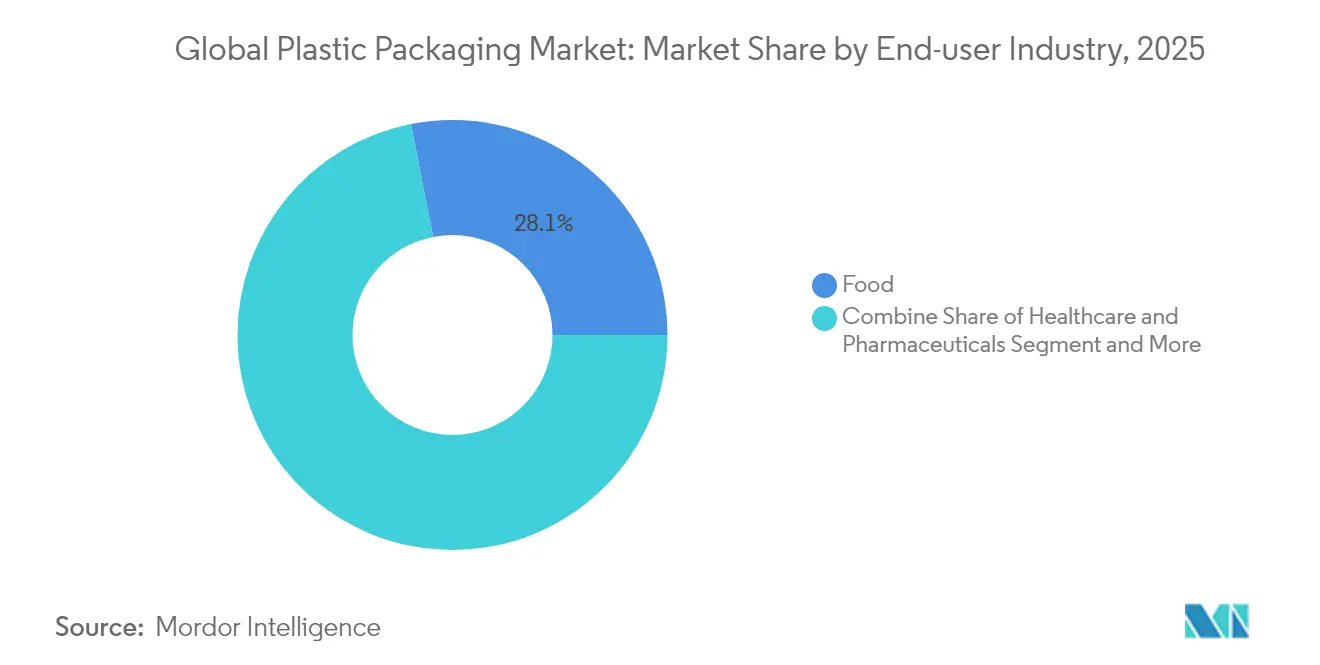

- エンドユーザー産業別では、食品が2025年のプラスチック包装市場規模の28.10%のシェアを占め、ヘルスケアおよび医薬品は2031年までCAGR 6.29%で拡大すると予測されています。

- 流通チャネル別では、直接販売が2025年のプラスチック包装市場規模の64.70%のシェアを獲得し、間接チャネルは2031年までCAGR 4.64%で拡大しています。

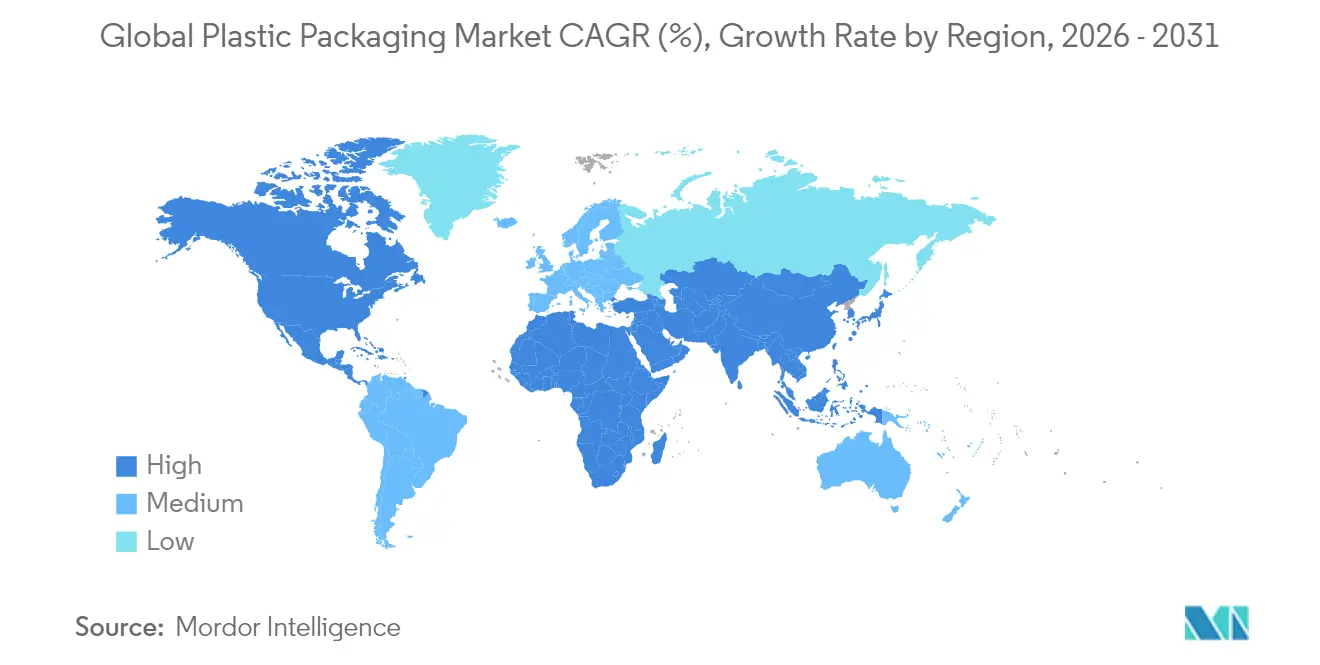

- 地域別では、アジア太平洋地域が2025年の世界収益の40.80%を占め、CAGR 6.78%で成長しており、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐久性のあるラストマイル包装を求めるeコマースの急成長 | +0.8% | グローバル、特にアジア太平洋地域および北米で顕著 | 中期(2〜4年) |

| 利便性食品および飲料消費の急増 | +0.6% | グローバル、特に新興市場で顕著 | 長期(4年以上) |

| 代替基材に対するコスト競争力のあるパフォーマンス | +0.4% | グローバル、特にコスト敏感市場 | 短期(2年以内) |

| 化学リサイクルインフラの拡大 | +0.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| EPRコンプライアンスのためのモノマテリアルフィルムへの移行 | +0.3% | EUが中心、先進市場へ波及 | 中期(2〜4年) |

| 特殊クロージャー量を牽引するEUテザードキャップ規制 | +0.2% | EUが主要、採用が拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耐久性のあるラストマイル包装を求めるeコマースの急成長

ラストマイル配送モデルは、パッケージを複数の取り扱いイベントと寸法重量課金にさらすため、ブランドオーナーは硬質代替品と比較して空間を最大75%削減するフィルム、パウチ、メーラーを好む傾向があります。現在30万以上のSKUをカバーするAmazonのフラストレーションフリーパッケージングプロトコルは、事実上の業界仕様を形成し、中小企業の販売者を準拠したポリエチレンおよびポリプロピレンソリューションへと誘導しています。自動仕分けラインは光学検出に耐えられるモノマテリアル構造を必要とし、混合材料パッケージは拒否と高コストの手直しのリスクがあります。パッケージ体積の15%削減は輸送費の12%削減につながり、高性能軟質フィルムの8〜10%の材料プレミアムを十分に相殺します。バリアコーティングされた軟質材料は、電子機器や温度管理が必要な医薬品の保護にも適用範囲を広げ、食品以外のアドレス可能なセグメントを拡大しています。

利便性食品および飲料消費の急増

都市化、世帯規模の縮小、および長時間労働が、一人前の常温保存可能な食事への需要を促進しています。都市部消費者における加工食品の摂取は2024年に前年比8.2%増加し、記録上最速の伸びとなりました。[1]米国農務省、「野菜・豆類見通し 2024年4月」、usda.gov酸素・水分バリアとレンジ対応機能を組み合わせた多層軟質材料は、賞味期限と安全性において紙ベースの選択肢を上回ります。飲料イノベーターは、規制上のペナルティを回避するために製造コストに1ユニットあたりEUR 0.02〜0.04の追加コストを吸収しながら、テザードクロージャーと改ざん防止機能を追加しています。[2]ALPLA Group、「テザードキャップ」、alpla.com賞味期限延長パッケージにより、乳製品やジュースブランドはコールドチェーンのない農村部にリーチできるようになり、新興市場における軟質包装の優位性をさらに強固なものにしています。

代替基材に対するコスト競争力のあるパフォーマンス

樹脂インフレ後でも、プラスチック包装は紙ベースの代替品に対して25〜40%の材料コスト優位性を維持し、重量は3〜5倍軽く、大幅な物流コスト削減につながります。プラスチックの優れた酸素・水分バリア特性は食品の賞味期限を40〜60%延長し、廃棄による温室効果ガス排出を削減します。ガラスは輸送コストが200〜300%高く、破損損失も発生する一方、金属はクローズドループリサイクルが確立された飲料缶において主に有利な経済性を提供します。炭素税が紙に有利なコスト曲線を大幅に変えるには、1トンのCO₂換算あたりUSD 100を超える必要があり、近い将来そのような水準に達する可能性は低いです。

化学リサイクルインフラの拡大

LyondellBasellとExxonMobilは、ドイツとテキサスの先進リサイクル工場に合計2億4,500万米ドル以上を投資し、消費後廃棄物からバージングレードのポリマーを生産する予定です。これらのプロジェクトは機械的リサイクルの限界に対処し、100%再生材含有率で食品グレードの用途に適したフィードストックを生産します。先行企業はプライム材料に対して10〜15%の割引でプレミアム樹脂供給を交渉し、長期的なブランド契約を確保しています。石油化学ハブ近くへのクラスタリングにより、フィードストックの物流コストが削減され、地域生産の優位性が強化されています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックの世界的な禁止と課税 | –0.7% | グローバル、地域によって強度が異なる | 中期(2〜4年) |

| 石油系フィードストック価格の変動 | –0.5% | グローバル、コスト敏感市場が最も影響を受ける | 短期(2年以内) |

| 紙ベースの軟質材料へ転換するブランドオーナー | –0.3% | 先進市場、消費財に注力 | 中期(2〜4年) |

| 量的成長を侵食するリフィル・再利用モデル | –0.2% | EUおよび北米の都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの世界的な禁止と課税

カリフォルニア州のレジ袋禁止、英国のウェットワイプ禁止、南オーストラリア州のEPS規制は、事実上一夜にして製品カテゴリー全体を排除します。執行には輸入規制と厳しい罰金が含まれ、緊急の処方変更と設備投資支出を促しています。ガーナの提案されたレジ袋禁止に関する学術研究では、週あたりUSD 34万の税収損失が推定されており、より広範な経済的波及効果を浮き彫りにしています。多国籍企業は、グローバルなSKU統一を複雑にする管轄区域をまたいだ「使い捨て」の定義の相違に苦慮しています。立法者が明らかな使い捨て品目を超えて範囲を拡大するにつれ、フードサービスおよび二次包装フォーマットに対する追加的な量リスクが生じています。

石油系フィードストック価格の変動

ポリエチレンおよびポリプロピレンの契約価格は、地政学的緊張と製油所の操業停止を背景に、2025年初頭に1ポンドあたり4〜5セント急騰しました。固定価格契約を持つ米国のコンバーターはマージンの侵食を吸収した一方、スポット購入者は購入を延期し、変動性を悪化させました。中東系フィードストックへの15%関税案は、米国の樹脂コストを12〜20%押し上げ、品質が許す限り再生グレードへの代替を促進する可能性があります。ヘッジや自社樹脂供給を持たない中小コンバーターは運転資金の逼迫に直面し、業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:軟質包装の優位性が加速

軟質フォーマットは2025年の売上高の54.10%を占め、2031年まで年率4.41%で成長すると予測されており、硬質代替品をはるかに上回るペースでプラスチック包装市場を拡大しています。燃料コストのインフレと寸法重量の輸送関税が、アウトバウンド物流コストを削減するパウチ、メーラー、ラップフィルムへの構造的移行を強化しています。コンバーターがEPRフレームワークを満たしながら賞味期限を損なわないモノマテリアルオプションを展開するにつれ、フィルムとラップはさらに普及しています。硬質ボトル、ジャー、トレイは構造やプレミアムな棚での存在感が重要な場合には不可欠であり続けますが、再封可能なジッパー、スパウト、スタンドアップフォーマットが従来の機能的優位性を侵食するにつれ、そのシェアは徐々に低下しています。両フォーマットを提供する統合サプライヤーは、ブランドオーナーがベンダーベースを合理化するにつれ、より高いウォレットシェアを確保しています。

硬質包装のサブセグメントは、樹脂価格の急騰が転嫁能力を上回る場合にマージン圧力に直面する一方、軟質包装はユニットあたりの軽量グラム重量によってエクスポージャーを軽減しています。ガラスと金属の代替品は、飲料と缶詰食品に限定されたニッチな存在にとどまっています。トレイメーカーは、オーブン対応またはレンジ対応機能が価格プレミアムを生み出すフードサービスチャネルで存在感を維持しています。全体として、軟質包装の量と成長の両面でのデュアルリーダーシップが、予測期間にわたってプラスチック包装市場を牽引する中心的な役割を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料別:ポリプロピレンがパフォーマンスで優位性を獲得

ポリエチレンは2025年のプラスチック包装市場シェアの41.85%を占めましたが、ポリプロピレンの優れたCAGR 5.55%が最も急速に進歩する樹脂ファミリーとして位置づけています。PPの高い耐熱性、改善された透明性、優れたシール完全性は、リサイクル性の義務を満たしながら食品安全を守るモノマテリアルソリューションを促進します。PETは確立されたボトルtoボトルリサイクルループにより飲料分野での強みを維持していますが、機械的リサイクルの限界により、高コストの化学リサイクル能力の追加なしには再生材含有率に上限があります。PVC、ポリスチレン、その他のスチレン系樹脂は、より厳格な環境規制とブランドオーナーによる選択除外の下で後退し、バイオベースおよび特殊コポリマーのニッチ市場への空間を開いています。

化学リサイクルの経済性は、安定した解重合経路を持つ樹脂をさらに有利にするため、PETとPPはより大きな設備投資を引き付ける一方、PSとPVCのプロジェクトは投資ハードルをクリアするのに苦労しています。樹脂サプライヤーは、進化するEPRフレームワークとFDAの食品接触規制の中で材料移行時にコンバーターをガイドするアプリケーションエンジニアリングチームを通じて差別化を図っており、このサービスは高く評価されています。

エンドユーザー産業別:ヘルスケアが成長をリード

食品は2025年のプラスチック包装市場規模の28.10%という支配的なシェアを維持しましたが、ヘルスケアおよび医薬品は2031年までCAGR 6.29%で成長チャートを支配しています。高齢化人口、慢性疾患の薬物療法の増加、バイオテクノロジーのコールドチェーン要件が、厳格な無菌性とバリア仕様を持つブリスターパック、IVバッグ、プレフィルドシリンジへの需要を高めています。規制承認サイクルが既存の材料とベンダーを固定し、樹脂インフレを相殺するプレミアム価格設定を可能にしています。飲料包装は量において食品に次ぎますが、特殊クロージャーとオンザゴーフォーマットによるマージン向上を確保しています。化粧品およびパーソナルケアは、プレミアム化により高い材料コストの転嫁が可能なため、安定を維持しています。

電子機器や自動車などの産業ユーザーは、静電気および耐薬品性が特殊樹脂ブレンドを正当化するニッチな価値プールを代表しています。セクター全体で、価値創造は量から技術的パフォーマンスへとシフトし、深いアプリケーション知識と規制対応サポートを持つサプライヤーが有利になっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:直接販売が主導権を維持

樹脂メーカーまたは大手コンバーターとブランドオーナーの間の直接契約が2025年の売上高の64.70%を構成しました。複雑な規制、バリア、リサイクル性の要件が、パッケージデザインと樹脂選択における緊密な協力を必要とし、直接的な関与を強化しています。しかし、ディストリビューターは中小コンバーターからの需要を集約し、メーカーが国内拠点を持たない新興市場にサービスを提供することで、CAGR 4.64%でより速く成長しています。デジタルプラットフォームはチャネルの境界を曖昧にし、メーカーがオンラインで小規模バイヤーにリーチしながらフルフィルメントをアウトソーシングすることを可能にしています。

統合サプライヤーが合併後に販売リソースを合理化し、地理的リーチのためにディストリビューターへの依存を高めるにつれ、オムニチャネルアプローチが支持を得ています。技術サービスは直接販売の差別化要因であり続け、特に医薬品や食品安全上重要なアカウントにおいて顕著です。ディストリビューターは、コモディティ化を避けるためにアプリケーション開発センターへの投資を行っています。

地域分析

アジア太平洋地域は2025年の世界収益の40.80%を支配し、CAGR 6.78%で拡大しており、プラスチック包装市場成長の疑いなき原動力となっています。中国が最大のシェアを占めていますが、廃棄物輸入規制の強化とカーボンニュートラル誓約により、地元メーカーはリサイクル能力への投資を余儀なくされています。インド、ベトナム、インドネシアは、組織化された小売とeコマースの普及が深まるにつれ、二桁の量的成長を記録しています。通貨変動と地政学的問題が、多国籍ブランドオーナーに調達先をASEAN諸国に分散させ、特定の国への過度な依存を減らすよう促しています。

北米は、医薬品需要、生鮮農産物の物流、先進リサイクルハブの整備に支えられ、安定した中一桁台の拡大を示しています。州レベルのプラスチック廃棄物法制は複雑さを加えますが、同時に再生材およびモノマテリアルイノベーターに機会を開いています。カナダの近く予定されている全国EPRフレームワークは、リサイクル可能なパッケージへの移行を加速させ、国境を越えたパートナーシップを促進しています。

EPRとテザードキャップ義務の震源地であるヨーロッパは、緩やかな価値成長を経験していますが、グローバルなデザイン基準に対して不釣り合いに大きな影響力を発揮しています。高い労働コストとエネルギーコストがプロセス自動化と樹脂の軽量化を促進する一方、規制当局は化学リサイクル投資を促進する再生材含有率の基準を引き上げています。東欧のコンバーターは、ブランドが西欧のコスト基盤なしに地域的近接性を求めるにつれ、リショアリングプロジェクトを引き付け、ポーランドとハンガリーへの資本流入を促進しています。

ラテンアメリカと中東・アフリカはシェアでは後れを取っていますが、急速な拡大のポケットを記録しています。ブラジルはバリア包装を必要とする農産食品輸出から恩恵を受け、GCC諸国は石油化学統合を活用して競争力のある価格の樹脂を輸出しています。アフリカ市場は使い捨て禁止の立法を開始しており、手頃な価格で低グラム重量・高バリアソリューションを提供できる軟質包装メーカーにとって肥沃な土壌を生み出しています。

競争環境

R&Dとリサイクルにおける規模の経済が参入障壁を高めるにつれ、業界集中度は上昇しています。AmcorによるBerry Globalの84.3億米ドルの買収は、世界最大の多角化コンバーターを生み出し、押出、ラミネーション、印刷資産を統合することで年間6億5,000万米ドルのシナジーを目標としています。統合された事業体は、拡大したキャッシュフローをモノマテリアルフィルムのR&Dとグローバルなヘルスケア包装能力に投入し、樹脂サプライヤーとの交渉力を強化しています。

技術競争はコンバーターを超えて拡大しています。樹脂メーカーは、クローズドループフィードストックを確保し戦略的顧客を囲い込むために、熱分解および解重合プラントへの投資を加速しています。バリアコーティング化学とコンパチビライザー添加剤の特許出願は2024年に40%増加し、激化する知的財産競争を反映しています。樹脂と変換の両方の操業を内部化できる統合プレーヤーは、バリューチェーンの複数のノードでマージンを獲得する一方、独自の処方を持たない中小コンバーターはコモディティ化に直面しています。

バイオベースのスタートアップと化学リサイクルの専門企業はベンチャー資金を引き付けていますが、フィードストックの集約と規模の経済などの商業化ハードルに直面しています。大手コンバーターが破壊的なリサイクル業者に出資してオフテイクを保証するパートナーシップモデルが登場しています。Husky TechnologiesやSidelなどの設備サプライヤーは、新しい金型プラットフォームにテザードキャップのツーリング能力を組み込み、代替OEMを検討するコンバーターにスイッチングコストを生み出しています。全体として、競争優位性は規制、持続可能性、パフォーマンス要件を満たすターンキーソリューションを提供する能力に軸足を移しています。

グローバルプラスチック包装業界リーダー

Mondi plc

Huhtamaki Oyj

Amcor plc

Sealed Air Corporation

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amcorは84.3億米ドルのBerry Globalとの合併を完了し、年間6億5,000万米ドルのシナジーを目指しています。

- 2024年11月:ExxonMobilは、2027年までに年間10億ポンドの生産量を目標として、ベイタウンおよびボーモントサイトでの先進リサイクル能力を2億米ドル拡張すると発表しました。

- 2024年10月:Klöckner Pentaplastは、95%の単一材料含有率を持つリサイクル可能なバリアフローラップフィルムを発表しました。

- 2024年10月:Accredo Packagingは、食品用途向けにサトウキビ由来の100%バイオベース樹脂パウチを発表しました。

グローバルプラスチック包装市場レポートの範囲

プラスチック包装市場は、硬質プラスチック包装(材料タイプ別[ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の材料タイプ]、製品別[ボトルおよびジャー、トレイおよびコンテナ、その他の製品]、エンドユーザー産業別[食品、飲料、ヘルスケア、化粧品およびパーソナルケア、その他のエンドユーザー産業]、地域別(北米{材料、エンドユーザー産業、国[米国、カナダ]}、ヨーロッパ{材料、エンドユーザー産業、国[英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ]}、アジア太平洋{材料、エンドユーザー産業、国[中国、インド、日本、オーストラリアおよびニュージーランド、その他のアジア太平洋]}、ラテンアメリカ{材料、エンドユーザー産業、国[ブラジル、アルゼンチン、メキシコ、その他のラテンアメリカ]}、中東・アフリカ{材料、エンドユーザー産業、国[アラブ首長国連邦、南アフリカ、サウジアラビア、エジプト、その他の中東・アフリカ]})にセグメント化されています。また、軟質プラスチック包装(材料タイプ別[ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他の材料タイプ]、製品タイプ別[パウチ、バッグ、フィルムおよびラップ、その他の製品タイプ]、エンドユーザー産業別[食品、飲料、化粧品およびパーソナルケア、ヘルスケア、その他のエンドユーザー産業]、地域別(北米{材料、エンドユーザー産業、国[米国、カナダ]}、ヨーロッパ{材料、エンドユーザー産業、国[英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ]}、アジア太平洋{材料、エンドユーザー産業、国[中国、インド、日本、オーストラリアおよびニュージーランド、その他のアジア太平洋]}、ラテンアメリカ{材料、エンドユーザー産業、国[ブラジル、アルゼンチン、メキシコ、その他のラテンアメリカ]}、中東・アフリカ{材料、エンドユーザー産業、国[アラブ首長国連邦、南アフリカ、サウジアラビア、エジプト、その他の中東・アフリカ]})にもセグメント化されています。産業規模と市場予測は、上記のすべてのセグメントについて量(トン)ベースで提供されます。

| 硬質包装タイプ | ボトルおよびジャー |

| キャップおよびクロージャー | |

| トレイおよびコンテナ | |

| その他の製品タイプ | |

| 軟質包装タイプ | パウチおよびバッグ |

| フィルムおよびラップ | |

| その他の製品タイプ |

| ポリエチレン(HDPE、LDPE、LLDPE) |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| ポリスチレンおよびEPS |

| ポリ塩化ビニル(PVC) |

| その他(EVOH、バイオプラスチックなど) |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 化粧品およびパーソナルケア |

| その他のエンドユーザー産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 包装タイプ別 | 硬質包装タイプ | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| トレイおよびコンテナ | |||

| その他の製品タイプ | |||

| 軟質包装タイプ | パウチおよびバッグ | ||

| フィルムおよびラップ | |||

| その他の製品タイプ | |||

| 材料別 | ポリエチレン(HDPE、LDPE、LLDPE) | ||

| ポリエチレンテレフタレート(PET) | |||

| ポリプロピレン(PP) | |||

| ポリスチレンおよびEPS | |||

| ポリ塩化ビニル(PVC) | |||

| その他(EVOH、バイオプラスチックなど) | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ヘルスケアおよび医薬品 | |||

| 化粧品およびパーソナルケア | |||

| その他のエンドユーザー産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

プラスチック包装市場の現在の規模はどのくらいですか?

市場は2026年に5,094億米ドルと評価されており、2031年までに5,974.3億米ドルに達すると予測されています。

プラスチック包装市場内で最も急速に成長しているセグメントはどれですか?

軟質包装はCAGR 4.41%で拡大しており、2031年までのすべての包装タイプセグメントの中で成長をリードしています。

ポリプロピレンがポリエチレンに対してシェアを獲得しているのはなぜですか?

ポリプロピレンは優れた耐熱性、透明性、バリア特性を提供し、厳格なリサイクル性義務に準拠したモノマテリアルソリューションを可能にします。

規制はヨーロッパにおける包装デザインにどのような影響を与えていますか?

テザードキャップとEPRリサイクル目標に関するEU規制が、メーカーをリサイクル性基準を満たす特殊クロージャーとモノマテリアルフィルムへと誘導しています。

化学リサイクルは将来のサプライチェーンにおいてどのような役割を果たしますか?

化学リサイクルは消費後廃棄物からバージン品質のポリマーを生産し、食品およびヘルスケア用途向けの100%再生材含有パッケージを実現するとともに、先行採用者の樹脂調達コストを削減します。

最終更新日: