3D ICパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

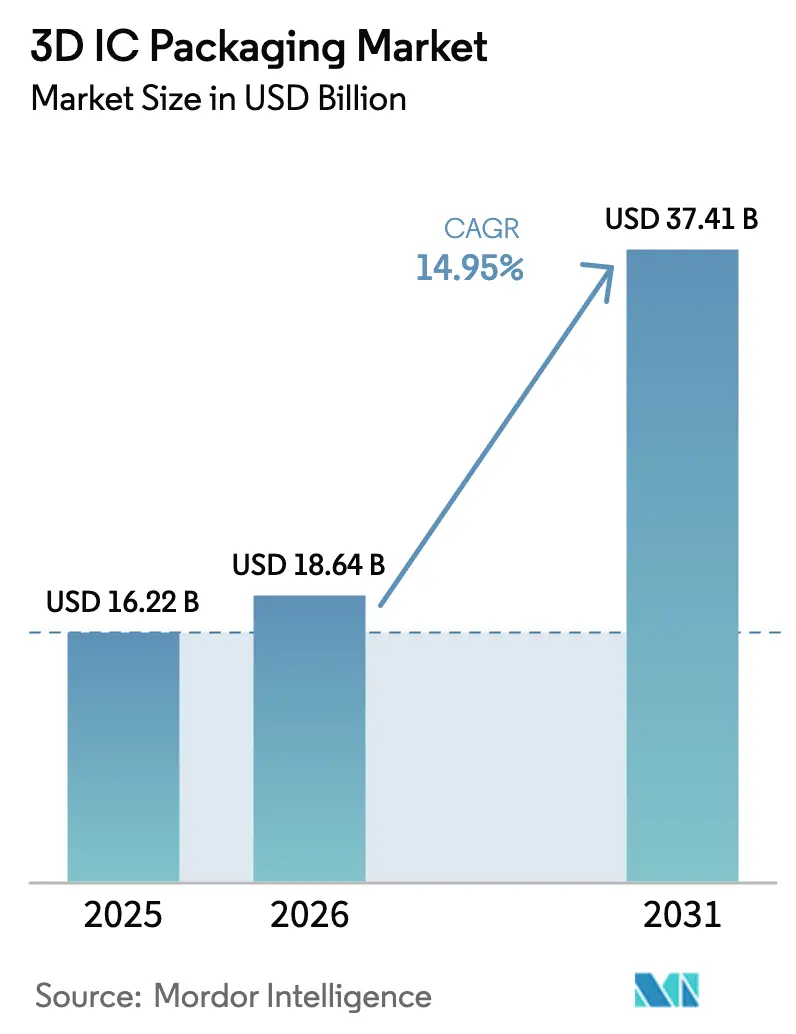

| 市場規模 (2026) | 18.64 十億米ドル |

| 市場規模 (2031) | 37.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

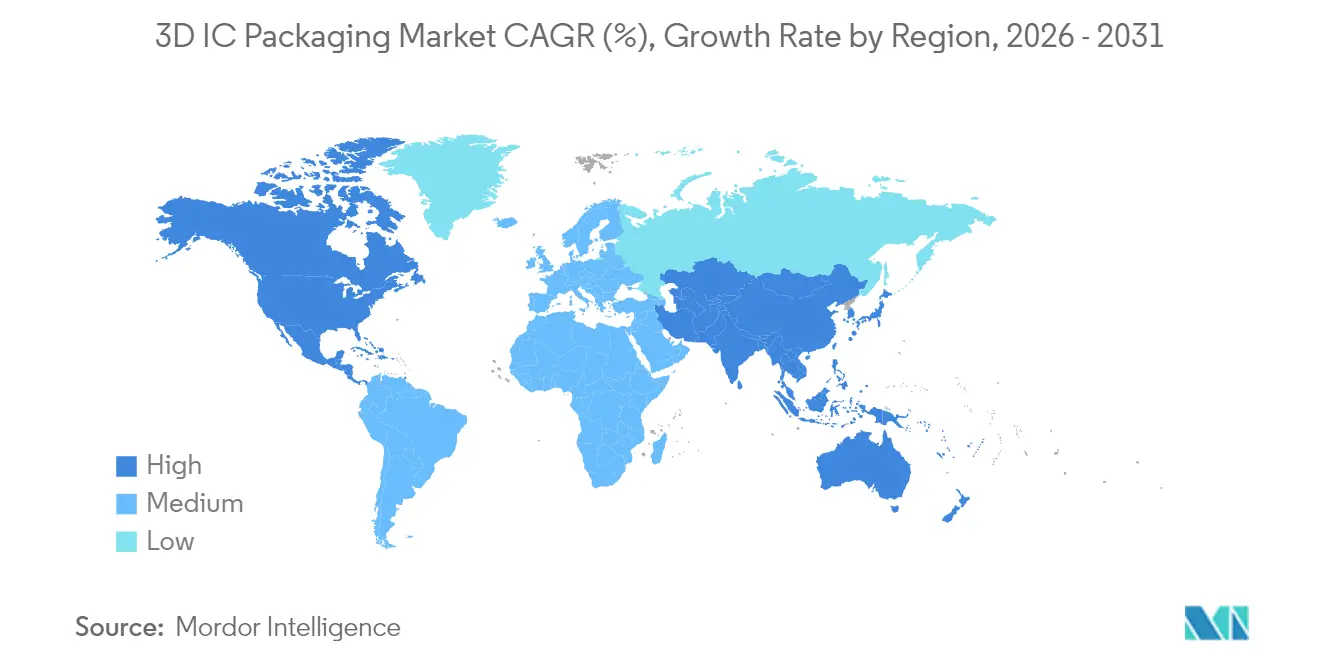

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

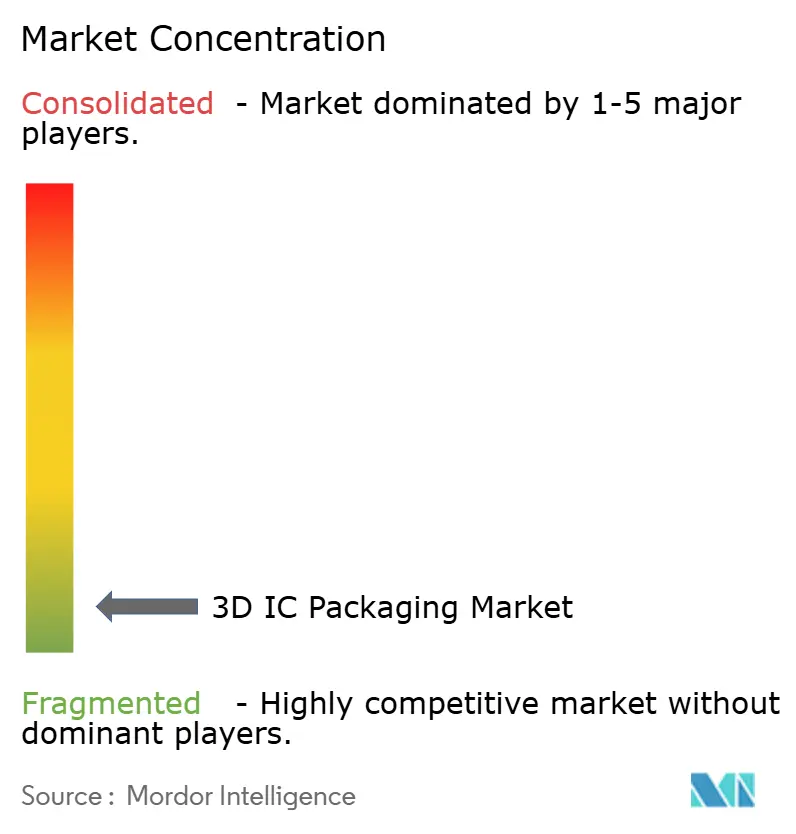

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D ICパッケージング市場分析

2026年の3D ICパッケージング市場規模は180億6,400万米ドルと推定され、2025年の162億2,000万米ドルから成長し、2031年には374億1,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 14.95%で成長します。この急成長は、従来の2Dレイアウトの帯域幅・レイテンシー・電力限界を超える人工知能および高性能コンピューティングのワークロードの急増によって牽引されており、半導体ベンダーは垂直積層アーキテクチャの採用を余儀なくされています。3D ICパッケージング市場内でのHBM4+などの先進メモリとロジック・メモリ間のコデザインはコスト階層を再編しつつある一方、シリコン貫通ビア(TSV)ツールおよびCoWoS基板における需給不均衡が近期の生産拡大を抑制しています。アジア太平洋地域は台湾と韓国の緊密に統合されたファウンドリークラスターにより圧倒的なリードを維持していますが、CHIPS法に基づく北米のリショアリングおよび湾岸地域のグリーンフィールドプログラムが長期的な生産能力マップを変えつつあります。強化される輸出規制体制と防衛グレードのセキュリティ要件が相まって、ファウンドリーは歩留まり達成時間を損なうことなく設備調達とパートナーネットワークを再設計することを迫られています。[1]Cheng Ting-Fang、「TSMCが次世代パッケージングでNvidiaおよびGoogle AIチップに近づく」、Nikkei Asia、asia.nikkei.com

主要レポートのポイント

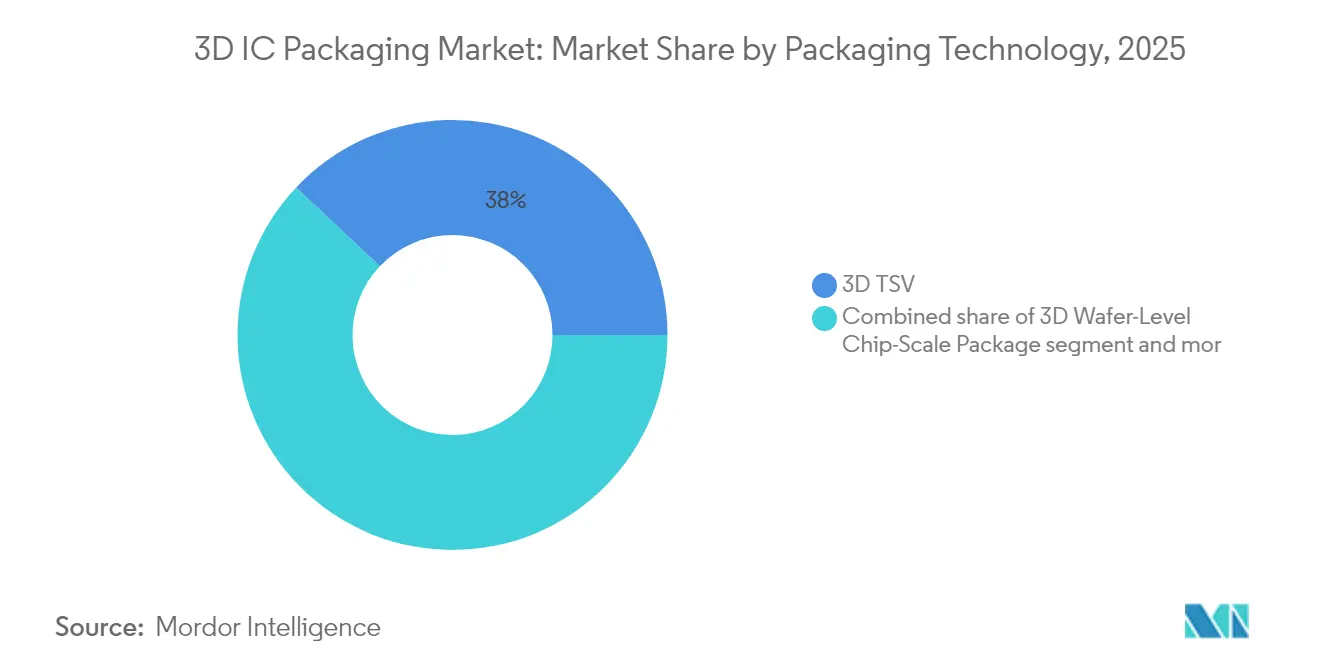

- パッケージング技術別では、3D TSVが2025年の3D ICパッケージング市場シェアの37.96%を維持し、ハイブリッドボンドスタッキングは2031年にかけてCAGR 21.15%で成長する見込みです。

- 統合アプローチ別では、2.5Dインターポーザーが2025年の3D ICパッケージング市場で57.38%のシェアを占め、真の3Dスタッキングは2031年にかけてCAGR 21.28%と最も急峻な成長を示しています。

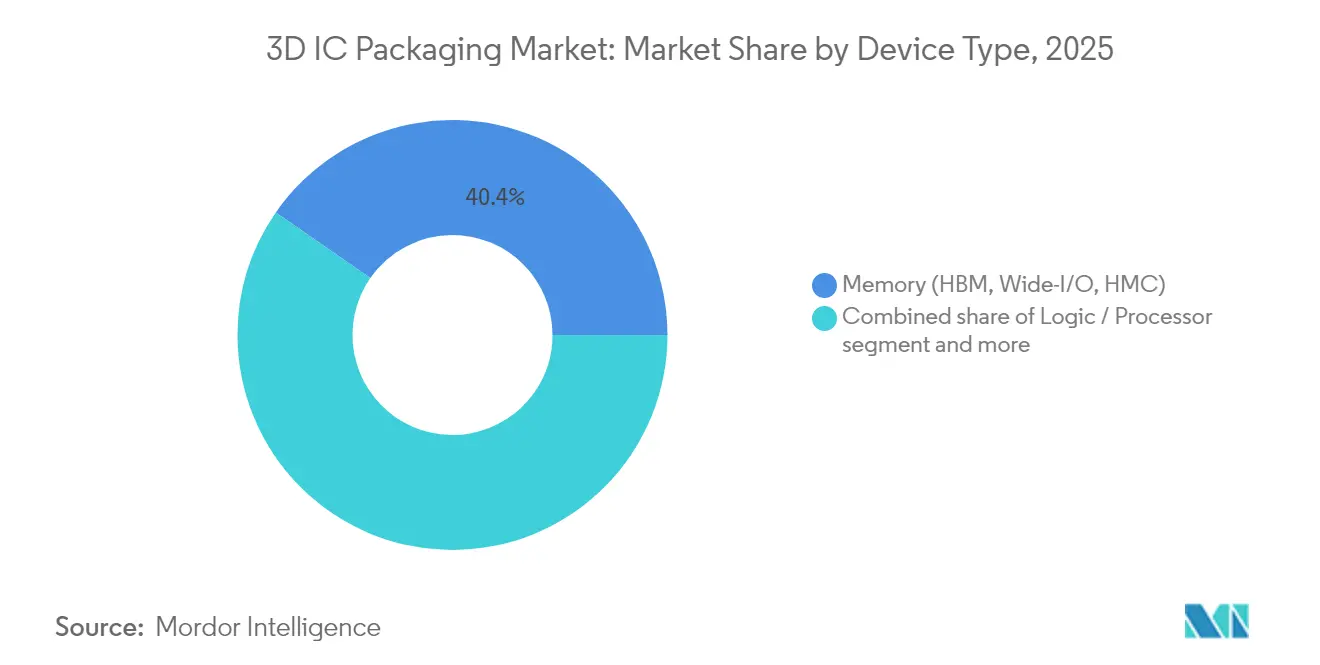

- デバイスタイプ別では、HBMスタックが主導するメモリが2025年の3D ICパッケージング市場規模の40.35%を占め、HBM4+の出荷量は2031年にかけてCAGR 23.86%が見込まれます。

- エンドユーザーアプリケーション別では、HPCおよびAIが2025年の3D ICパッケージング市場で37.45%の収益シェアを獲得し、2031年にかけてCAGR 19.05%で推移する見通しです。

- 地域別では、アジア太平洋地域が2025年に62.41%のシェアでリードし、中東・アフリカ地域は2026年〜2031年にかけてCAGR 19.06%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3D ICパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HBMスタックパッケージに対する爆発的なAI・HPC需要 | 4.20% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| モバイル・ウェアラブルのウェーハレベルチップスケールパッケージ(WLCSP)へのシフト | 2.80% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| パッケージングを統合するファウンドリー「ファウンドリー2.0」戦略 | 2.10% | グローバル、台湾・韓国が主導 | 中期(2〜4年) |

| スケールでコストを低減するガラスコア・パネルレベル基板 | 1.90% | アジア太平洋地域での製造、グローバル展開 | 長期(4年以上) |

| 防衛グレードのチップレットがセキュアなヘテロジニアス統合を義務付け | 1.40% | 北米・EU、アジア太平洋地域の一部 | 長期(4年以上) |

| カーボンニュートラルファブが低温ハイブリッドボンディングを優先 | 0.80% | EUおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBMスタックパッケージに対する爆発的なAI・HPC需要

データセンターアクセラレーターの波が部品表の優先順位を再編し、3D ICパッケージング市場内のHBMスタックをすべての先進ノードロードマップの最上位に押し上げています。TSMCはNvidiaの次世代GPUに対応するため、2026年までにCoWoSの生産量を月産88,000枚に拡大しています。HBM3EからHBM4+への移行により実効帯域幅密度が3倍になる一方で熱設計限界は維持されるため、基板メーカーはより厚いコア材料と微細な銅再配線層の認定を迫られています。SamsungのH-Cubeプラットフォームはロジックとメモリをパッケージ上で結合しており、メモリ中心のトポロジーがボードレベルアーキテクチャにまで波及していることを示しています。最終的な効果は、デバイスあたりのスタックダイ比率の上昇、より豊富なTSVミックス、そして3D ICパッケージング市場全体にわたるASPの上昇です。

モバイル・ウェアラブルのウェーハレベルチップスケールパッケージ(WLCSP)へのシフト

ウェアラブルおよびプレミアムスマートフォンのOEMは、ラジオ、PMIC、MEMSを7mm未満のプラットフォームに収めるデフォルトの手段として、ウェーハレベルシステムインパッケージのフットプリントを採用するようになっています。Appleの2026年フラッグシップは、AシリーズSoC向けに先進WLCSPを採用すると広く予想されており、フォームファクターが従来のコスト・ピン数トレードオフを凌駕しているシグナルとなっています。台湾のOSATは再配線層数(RDL)ファーストフローに専用のリソグラフィーラインを倍増させ、韓国のライバルは反りを軽減するために樹脂コート銅箔へのピボットを進めています。これらの動きにより、3D ICパッケージング市場はデータセンター向けシリコンを超えて日常的なコンシューマーデバイスにまで拡大し、収益源を多様化しファブの稼働率を改善しています。

ファウンドリー「ファウンドリー2.0」戦略によるパッケージングの統合

ノード間のトランジスタ性能向上が歴史的な水準を下回るようになると、ウェーハ製造と先進パッケージングの境界は消滅しました。TSMCのアリゾナキャンパス(650億米ドル規模)は現在、2棟をCoWoSおよびSoICサービスに専用しています。Samsungのロードマップは同一クリーンルーム複合施設内で2nm FEOLと2.5D H-CUBEバックエンドを組み合わせ、工場間のサイクルタイムを30%短縮しています。一方、Intel Foundry Servicesは、Foveros DirectとEMIBをレチクルスティッチングオプションとともにバンドル提供し、顧客が先端コンピュートタイルと成熟I/Oダイを組み合わせられるようにしています。垂直統合はマージンを向上させ、歩留まり学習を加速し、3D ICパッケージング市場のライフサイクル全体にわたるワンストップショップとしてファウンドリーを位置づけます。[2]Flora WangおよびJingyue Hsiao、「C Sunが米国半導体拡張の波に加わる構え」、DIGITIMES、digitimes.com

スケールでコストを低減するガラスコア・パネルレベル基板

有機基板は50Gbps以上のダイ間リンクの共平面性およびCTE要件を満たすことができず、シリコン貫通ガラスビア(TGV)をサポートするガラスコアラミネートの早期採用が促進されています。Intelの2025年パイロットでは、300mmガラスコア全体でスキュー分散が40%低減され、510mm×515mm基板へのパネルレベルスティッチングへの道が開かれました。TSMCのパネルレベルパッケージングプログラムは2027年までにAIアクセラレーターのユニットコストを20〜30%削減することを目標としており、C SunとMycronicは台湾のOSATに大型リソグラフィー装置を出荷しています。規模の経済が機能し始めると、ガラスベースのキャリアは3D ICパッケージング市場のアドレス可能なティア2顧客基盤を拡大します。

防衛グレードのチップレットがセキュアなヘテロジニアス統合を義務付け

米国および欧州の防衛機関は現在、個々のバンプジオメトリまで監査可能な耐タンパー性のマルチベンダーチップレットスタックを指定しています。米国のSHIPイニシアチブなどのプログラムは、信頼できる北米ファブで処理されたロジックをセキュア施設内でアジア太平洋地域調達のRFダイにハイブリッドボンディングするプロトタイプ製造に資金を提供しています。オンショアの信頼できるフロー、セキュアなファームウェアプロビジョニング、ライフタイムトレーサビリティの要件は、ユニットあたりのエンジニアリングコンテンツを引き上げ、3D ICパッケージング市場の特定の専門コリドーにプレミアム価格を注入します。サプライチェーンの透明性ツールと暗号化されたダイ間リンクは、機械的なアライメント精度と同様に重要になっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TSV生産ツールおよびCoWoS生産能力の不足 | -3.10% | グローバル、アジア太平洋地域で最も深刻 | 短期(2年以内) |

| 1W/mm²を超える熱設計限界(TDL)の課題 | -2.40% | グローバル、HPC用途で重要 | 中期(2〜4年) |

| 3Dフロアプランニングにおける高いIP・EDAコスト | -1.80% | グローバル、設計センターに集中 | 中期(2〜4年) |

| 初期PLPラインにおけるパネル反りと3%超の歩留まり損失 | -1.20% | アジア太平洋地域の製造ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

TSV生産ツールおよびCoWoS生産能力の不足

TSVエッチャー、ボンディングアライナー、CoWoSグレードの基板ラミネーターは依然として12〜18ヶ月先まで予約が埋まっており、AIアクセラレーターのスケジュールに対応しようとするOSATの上振れを制約しています。Applied MaterialsとTokyo Electronはともに2026年半ばまで二桁台の設備バックログを予測していますが、部品不足と設置クルーのボトルネックが実際の立ち上げを遅らせています。TSMCがCoWoS基板の大部分を掌握しているため、バイヤーはウェーハスタートの割り当てを競い合い、時には四半期分を前払いすることもあります。需要シグナルが明確に強い場合でも、この不足は3D ICパッケージング市場全体での即時収益実現を制限しています。[3]「ASM InternationalがAIチップ受注14%増でQ1 2025に記録的な53.4%マージンを達成」、StockTitan、stocktitan.net

1W/mm²を超える熱設計限界(TDL)の課題

スタックダイが1W/mm²を超えると、従来のヒートスプレッダーは中間層のジャンクション熱を排出できなくなります。TSMCはシリコンインターポーザーに直接エッチングされたマイクロ流体冷却チャネルのパイロット試験を行っていますが、初期段階のプロトタイプは製造の複雑さと不確かな信頼性を加えています。そのためデバイスメーカーはクロックを制限するか、分散したチップレットレイアウトを採用せざるを得ず、一部の性能向上が希薄化され電力バジェットが上昇します。冷却技術の革新と電力密度の上昇の間のギャップは今後10年間持続し、3D ICパッケージング市場の複合成長軌道から数ポイントを削ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:TSVのリーダーシップがハイブリッドボンディングの台頭に直面

3D TSVノードは2025年の3D ICパッケージング市場シェアの37.96%を維持しました。これは成熟したリソグラフィールール、大量生産ツール、フィールド信頼性データがメモリベンダーのGB当たりコスト目標と一致しているためです。複数のHBM3Eラインはすでにそれぞれのドリル・充填装置を償却しており、ダイ数が増加しても粗利益率を安定させています。しかし、ハイブリッドボンドセグメントはCAGR 21.15%で拡大しており、銅対銅の直接接触を活用してZ高さを40%削減し、相互接続抵抗を15%低減しています。これらの電気的な利点は、従来のパッケージ基板エスケープルーティング限界を超えるコンピュート密度の高いAIアクセラレーターにとって極めて重要です。

この転換はTSVを時代遅れにするものではありません。代わりに、デュアルパスのロードマップが生まれます。TSVは大量生産のメモリおよびセンサースタックのデフォルトとして残り、ハイブリッドボンディングは3D ICパッケージング市場のコンピュート中心・低レイテンシーの領域を占めます。両フローを隣接ラインでホストできるOSATはリスク分散された受注を確保します。基板メーカーがガラスコアを拡大するにつれてハイブリッドボンディングのアライメント精度はさらに向上し、コスト曲線が交差してハイブリッドボンディングが特定の量産SKUでTSVを凌駕する将来の交差点を示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

統合アプローチ別:インターポーザーの優位性が真の3D進化に挑戦される

2.5Dインターポーザーは2025年に57.38%の収益を獲得し、シリコンインターポーザーの欠陥率を0.1dpm未満に引き下げた10年間の歩留まり学習を活かしています。インターポーザーはフロントエンドのノード選択をバックエンドの組み立てから切り離すため、GPUベンダーはスタック全体を再設計することなく、レチクルサイズのコンピュートタイルを旧世代ノードのI/Oダイと並べて出荷できます。しかし、真の3Dスタッキングはダイ間レイテンシーの向上によってCAGR 21.28%を記録しており、モデルトレーニング時間を二桁台のパーセンテージ削減できます。主要なユースケースには、垂直NAND、ニアメモリコンピュートレンズ、パッケージ内高Q RFフィルターが含まれ、いずれもZ軸の近接性が平面的な再配線を上回るシナリオです。

初期の信頼性への懸念—埋め込みマイクロバンプにおけるエレクトロマイグレーションやダイコーナーでの熱機械的せん断—は、低弾性率アンダーフィルとハイブリッドボンド銅拡散バリアによって軽減されつつあります。マイクロ流体冷却とグラフェンヒートスプレッダーが成熟するにつれて、真の3D採用は加速します。したがって、3D ICパッケージング市場はインターポーザーの主流と真のスタック型パフォーマンスエッジに二分化し、それぞれが価格だけでなく差別化されたKPIロードマップで前進します。

デバイスタイプ別:メモリアプリケーションがHBM4+イノベーションを牽引

メモリは2025年収益の40.35%を占め、3D ICパッケージング市場内で最大の単一用途スライスとなっています。HBM4+への移行(2027年の大量生産立ち上げが予定)により、2031年にかけてメモリ中心パッケージのCAGR 23.86%が予測されています。スタックメモリベンダーはファウンドリーパートナーとチャネルアーキテクチャおよびマイクロバンプピッチを共同設計し、1Tbps超の総帯域幅での信号完全性を維持しています。ロジック・メモリのコボンドはSKU固有のトレードオフをもたらします。レイヤー数を増やすとキャッシュ残留率は上がりますが、より厳しい熱バジェットに転換されます。

メモリ以外では、ロジックプロセッサーがEUVパターニングされたコンピュートタイルと成熟ノードPHYダイを混在させるチップレット分割によってシェアを拡大しています。センサーおよびMEMSモジュールは3D WLCSPを採用し、ウェアラブルや自動車キャビン向けの歯磨き粉チューブサイズのパッケージ内に光学・慣性・環境センシングを統合しています。RFおよびアナログプレーヤーはガラスコア内の垂直アイソレーションを活用し、5G FR2周波数が52GHzを超えてもノイズに敏感なブロックを保護しています。各デバイスサブニッチは3D ICパッケージング市場内で独自のコスト・パフォーマンスエンベロープを形成し、需要の多様性を促進し生産能力の稼働率を平準化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザーアプリケーション別:HPCおよびAIの優位性が業界の優先事項を再編

HPCおよびAIワークロードは2025年売上の37.45%を獲得し、2031年にかけてCAGR 19.05%で成長すると予測されており、アクセラレーターベンダーをパッケージ基板割り当てのトップ層に押し上げています。クラウドハイパースケーラーはますますマーチャントシリコンを迂回し、CoWoSまたはパネルレベルキャリア内にスティッチングされたカスタムASICに資金を提供し、3D ICパッケージング市場での確実なスロット確保を図っています。モデルパラメーター数が9ヶ月ごとに倍増するにつれて、基板1ミリメートルあたりの帯域幅がムーア時代のトランジスタ密度を主要指標として凌駕しています。

コンシューマーエレクトロニクスはスケールの勢いを維持しています—特にOEMがスマートフォンに複合現実コンピュートを追加するにつれて—しかしその価格決定力はデータセンターのASPには及びません。AEC-Q100およびISO 26262に準拠した自動車・ADAS設計は、−40°C〜150°Cの範囲での長期動作を求め、サプライヤーに温度サイクルに耐性のあるアンダーフィル化学物質の採用を促しています。航空宇宙・防衛はセキュアなチップレットと耐放射線誘電体を採用し、平方ミリメートルあたりコンシューマーASPの3〜5倍を支払っています。医療・産業用IoTパッケージはフォトニックセンサーと極低リーク論理を優先し、3D ICパッケージング市場のフットプリントを技術的優位性を損なうことなく拡大しています。

地域分析

アジア太平洋地域は2025年の3D ICパッケージング市場の62.41%を占めました。これは台湾の先端ノードの覇権、韓国のメモリ中心バックエンドクラスター、および中国本土の国内生産能力への急速な取り組みの結果です。TSMCのCoWoS、SamsungのH-Cube、ASEのFOCoSプラットフォームが密なサプライヤーハビタットを支え、物流レイテンシーの低減と迅速なプロセス移転ループを実現しています。それでも、地政学的な交差流の下での移転リスクにより、一部の顧客はマレーシア、シンガポール、ベトナムへのデュアルソーシングを進め、地域の技術的リーチを拡大しながらコストベースラインをわずかに引き上げています。

北米はCHIPSActの米ドル建てインセンティブの恩恵を受けており、先端ウェーハと先進パッケージングラインの両方の設備投資を補助しています。TSMCアリゾナとIntelオハイオは合わせて2028年までにバックエンド生産能力として月産10万枚超のウェーハを超える見込みであり、アジア向けサプライ混乱に対するクッションとなっています。Nvidia、AMD、および多数の機械学習スタートアップとの近接性により設計・製造のフィードバックループが緊密化し、絶対的な生産量がアジアに遅れをとっていても、北米は3D ICパッケージング市場の方向性に不均衡な影響力を持っています。

中東・アフリカ地域は小さなベースからではあるものの、最も高い予測CAGRとなるCAGR 19.06%を記録しています。UAEの政府系ファンドが支援するファブとサウジアラビアのビジョン2030産業ゾーンは、ガラスコア基板ラインとOSATパイロットプラントに数十億ドルを充当しています。欧州は自動車の信頼性とグリーン製造のリーダーシップに注力し、ドイツのパワーエレクトロニクスの専門知識とフランスのフォトニクスクラスターを活用しています。ラテンアメリカはコンシューマーデバイスのニッチな組み立て拠点にとどまり、東欧は防衛志向のセキュアパッケージイニシアチブを模索しています。これらの動きが合わさって生産能力を地理的に分散させ、より広い3D ICパッケージング市場内にローカライズされた需要ポケットを開いています。

競合ランドスケープ

労働コストではなく技術的差別化が今や競争上の順位を決定しています。TSMCとSamsungは合わせて、コンピュートとメモリを同時に対応するCoWoS、SoIC、H-Cubeポートフォリオで3D ICパッケージング市場のプレミアムスライスを保持しています。ASEグループは汎用性の高いFOCoSフローで出荷量のリーダーシップを維持し、AmkorはコンシューマーSOC向けのターンキーサービスを推進しています。Intel Foundry ServicesはFoveros DirectとEMIBでFEOLとBEOLを橋渡しし、ノードに依存しないチップレット集約を求めるファブレスクライアントを引き付けています。

中国の競合他社—JCET、Huahong、SMICのパッケージング部門—はハイブリッドボンドアライナーとTSVエッチャーのライセンス供与によってプロセスギャップを縮め、国家の「先進パッケージング優先」政策の下で国内普及を加速しています。しかし、設備アクセスの制約と輸出ライセンスの不確実性が拡大ペースを複雑にしています。IbidenやShinko Electricなどの日本の専門企業は高Tg BTサブストレートと次世代アジノモト・ビルドアップフィルムを確保し、3D ICパッケージング市場の材料バックボーンを支えています。銅直接ボンディングとエラストマー埋め込みマイクロ流体における特許の藪は先行参入者に防御可能な堀を与えていますが、主にUCIeコンソーシアムなどの標準化団体が独自のインターポーザーおよびチップレットリンクプロトコルを侵食し、ベースライン接続性を徐々にコモディティ化しています。

過去18ヶ月間の戦略的動向はエンドツーエンドの垂直統合へのピボットを強調しています。TSMCの350億米ドルの多年度設備投資増額はBEOLパッケージングに支出の3分の1を振り向け、SamsungはロジックとDRAMとパッケージングを単一の事業部門に統合しています。ASEのペナンメガキャンパスはクリーンルーム面積を3倍にし、HPCパッケージへのOSATのコミットメントを示しています。これに対応して、設備ベンダーはM&Aを通じて統合を進め—例えばLam Researchによるパネル反り計測専門スタートアップの買収—膨張する設備投資サイクルでのシェアを確保しています。競争は活発ですがまだ断片化しておらず、3D ICパッケージング市場は適度に集中した状態を維持しています。[4]UCIeコンソーシアム、「仕様」、uciexpress.org

3D ICパッケージング業界リーダー

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Amkor Technology Inc.

Samsung Electronics Co., Ltd.

Siliconware Precision Industries Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TSMCはパネルレベルパッケージングを加速し、2027年の準備完了とAIチップのコスト20〜30%削減を目標としています。

- 2025年6月:ASE TechnologyはFOCoS-Bridgeを発表し、急増するAI帯域幅ニーズに対応するためTSVを統合しました。

- 2025年6月:Broadcomは3.5D eXtreme Dimension System in Packageを発表し、6,000mm²のシリコンと12個のHBMスタックを統合しました。

- 2025年6月:TSMCは8つのファブと先進パッケージング工場の建設を開始し、グローバル生産能力を拡大しました。

グローバル3D ICパッケージング市場レポートの範囲

3D ICパッケージングは、同一パッケージ内に複数のICを収容するためのパッケージング手法です。3D構造では、最短の相互接続と最小のパッケージフットプリントを実現するためにダイスタッキングによってアクティブチップが統合されます。

3D ICパッケージング市場は、パッケージング技術(3Dウェーハレベルチップスケールパッケージング(WLCSP)、3D TSV)、エンドユーザー(コンシューマーエレクトロニクス、航空宇宙・防衛、医療機器、通信・テレコム、自動車)、および地域別にセグメント化されています。

| 3D TSV |

| 3Dウェーハレベルチップスケールパッケージ(WLCSP) |

| ハイブリッドボンドスタッキング(WoW、CoW、SoIC) |

| ファンアウト3D・パネルレベルパッケージング(PLP) |

| 2.5Dインターポーザー |

| 真の3Dスタッキング |

| システムインパッケージ・チップレットベースのヘテロジニアス統合 |

| メモリ(HBM、ワイドI/O、HMC) |

| ロジック・プロセッサー |

| センサー・MEMS |

| RF・アナログ |

| 高性能コンピューティング・AI |

| コンシューマーエレクトロニクス・モバイル |

| 自動車・ADAS |

| 航空宇宙・防衛 |

| 医療・産業用IoT |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| パッケージング技術別 | 3D TSV | |

| 3Dウェーハレベルチップスケールパッケージ(WLCSP) | ||

| ハイブリッドボンドスタッキング(WoW、CoW、SoIC) | ||

| ファンアウト3D・パネルレベルパッケージング(PLP) | ||

| 統合アプローチ別 | 2.5Dインターポーザー | |

| 真の3Dスタッキング | ||

| システムインパッケージ・チップレットベースのヘテロジニアス統合 | ||

| デバイスタイプ別 | メモリ(HBM、ワイドI/O、HMC) | |

| ロジック・プロセッサー | ||

| センサー・MEMS | ||

| RF・アナログ | ||

| エンドユーザーアプリケーション別 | 高性能コンピューティング・AI | |

| コンシューマーエレクトロニクス・モバイル | ||

| 自動車・ADAS | ||

| 航空宇宙・防衛 | ||

| 医療・産業用IoT | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

3D ICパッケージング市場の現在の規模は?

3D ICパッケージング市場規模は2026年に180億6,400万米ドルに達し、2031年までに374億1,000万米ドルに達すると予測されています。

3D ICパッケージング市場をリードするセグメントはどれですか?

技術別では、3D TSVが37.96%のシェアでリーダーシップを維持していますが、ハイブリッドボンディングが最も急成長しているセグメントです。

なぜアジア太平洋地域が3D ICパッケージングで優位なのですか?

アジア太平洋地域は主に台湾と韓国において最も密なファウンドリーおよびOSATのクラスターを擁しており、2025年に62.41%の市場シェアを持っています。

HPCおよびAIアプリケーションセグメントはどのくらいの速さで成長していますか?

HPCおよびAIパッケージはCAGR 19.05%で拡大すると予測されており、メモリ中心のアクセラレーター設計に対する需要の高まりを反映しています。

市場成長の主な制約要因は何ですか?

TSVおよびCoWoSツールの生産能力不足、1W/mm²超の熱設計限界の課題、および高い3D EDAライセンスコストが合わさって近期の拡大を抑制しています。

先進パッケージングコストを低減できる新技術は何ですか?

ガラスコアおよびパネルレベル基板は、大量生産ラインが成熟すれば20〜30%のユニットコスト削減を約束し、3D ICパッケージング市場の将来のコスト曲線を再編します。

最終更新日: