GCCパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.99 十億米ドル |

| 市場規模 (2026) | 16.68 十億米ドル |

| 市場規模 (2031) | 20.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCパッケージング市場分析

GCCパッケージング市場規模は、2025年の159.9億米ドルから2026年には166.8億米ドルに増加し、2031年までに204.5億米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率4.16%で成長します。堅固な石油化学統合により、同地域は長期的な樹脂コストのリーダーシップを確保しており、非石油多角化アジェンダが消費財、医薬品、産業輸出向けに新たな資本を誘導しています。これらはいずれも信頼性の高い高性能包装に依存しています。ブランドオーナーは、使い捨てプラスチック禁止令、コールドチェーン食料安全保障目標、およびeコマース履行圧力に対応するため、より軽量でスマートかつリサイクルしやすいフォーマットを求めており、それによってGCCパッケージング市場全体の数量と価値の両面が向上しています。アラブ首長国連邦における公共料金の上昇と拡大生産者責任の導入により、コンバーターはリサイクル素材対応能力、自動化、および循環設計への投資を促されており、これらの変化によってバージンプラスチックと代替基材のコスト差が徐々に縮小していくでしょう。競争の激しさは中程度であり、多国籍企業が高速カートンおよびフレキシブルフィルムシステムを供給する一方、地域の硬質プラスチックおよび段ボールコンバーターは原料調達の近接性と低い労働コストを活かしてマージンを守っています。

主要レポートのポイント

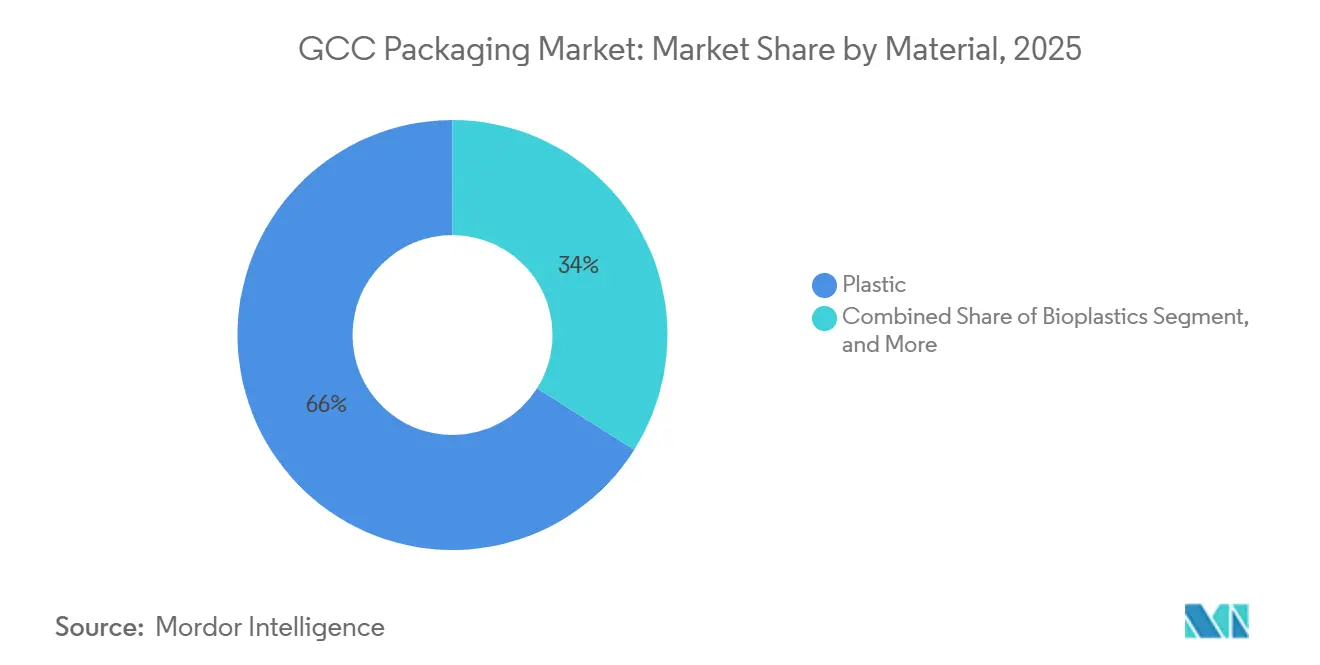

- プラスチックは2025年のGCCパッケージング市場シェアの66.04%を占め、バイオプラスチックは2031年にかけて年平均成長率4.98%で拡大する見込みです。

- 硬質フォーマットは2025年のGCCパッケージング市場の48.19%を占めましたが、軟質包装は2026年〜2031年にかけて年平均成長率4.56%で成長すると予測されています。

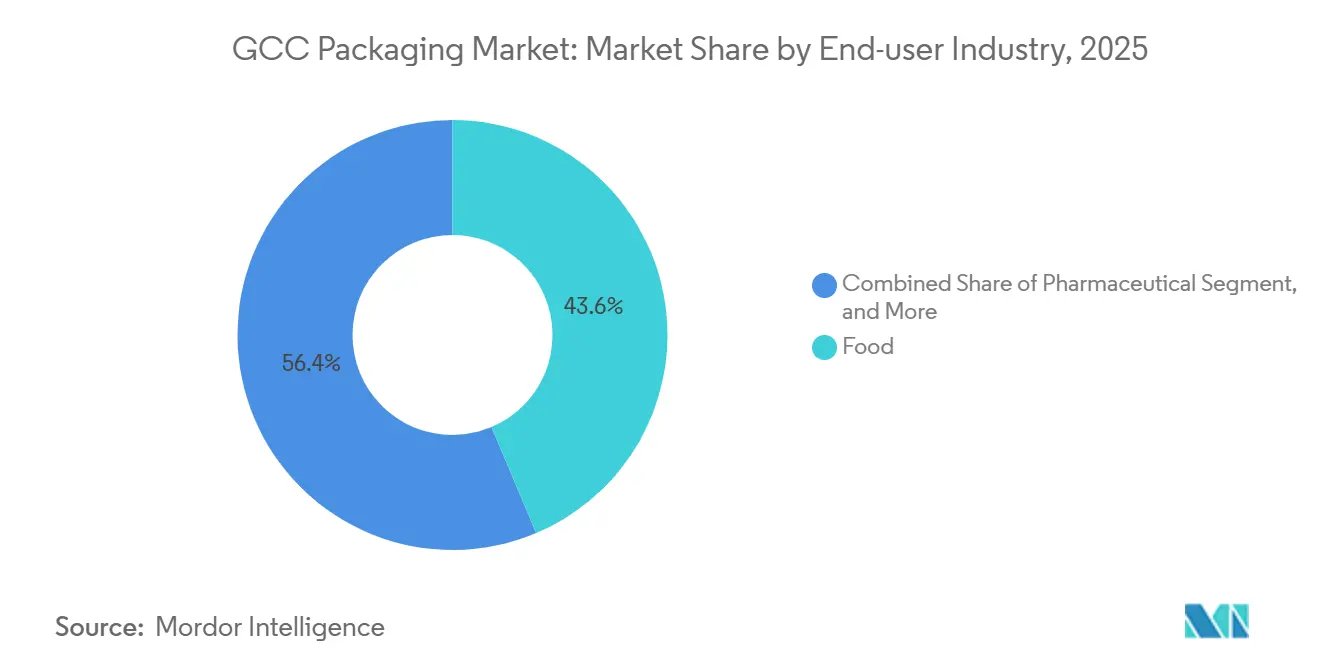

- 食品用途は2025年のGCCパッケージング需要の43.64%を占め、医薬品包装は同期間に年平均成長率4.88%で成長すると予測されています。

- 射出成形は2025年の技術採用の46.93%を占めましたが、射出延伸ブロー成形はすべての手法の中で最も速い年平均成長率5.12%で成長する見込みです。

- サウジアラビアは2025年のGCCパッケージング需要の54.37%を占め、オマーンは2031年にかけて最も高い国別年平均成長率4.93%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース履行包装の急速な成長 | +0.90% | アラブ首長国連邦とサウジアラビアが中核;カタールとクウェートへの波及 | 短期(2年以内) |

| 使い捨てプラスチック禁止令による代替素材の促進 | +0.70% | アラブ首長国連邦が先行;サウジアラビアとオマーンは段階的展開 | 中期(2〜4年) |

| 食料安全保障投資によるコールドチェーン包装需要の拡大 | +0.60% | GCC全域、サウジアラビアとアラブ首長国連邦が中核投資 | 中期(2〜4年) |

| GCC石油化学能力による低コスト樹脂優位性の提供 | +0.50% | サウジアラビアとアラブ首長国連邦が生産拠点;地域供給 | 長期(4年以上) |

| 大型イベントによる小売包装アップグレードの促進 | +0.40% | サウジアラビア(ビジョン2030イベント);カタール(FIFAレガシー);アラブ首長国連邦(エキスポ継続) | 短期(2年以内) |

| コンバーターにおけるAI主導の包装自動化の採用 | +0.30% | アラブ首長国連邦とサウジアラビアが先行採用;GCC全域への段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース履行包装の急速な成長

宅配の二桁成長がGCCパッケージング市場全体の二次・三次包装ニーズを再形成しています。オンライン注文には通常、段ボール外装、緩衝材、および改ざん防止シールが必要であり、これらは店頭小売よりも素材使用量が多いフォーマットです。[1]Consultancy-meエディトリアルチーム、「MENAの消費財包装産業は高成長フェーズにある」、Consultancy-me.com、consultancy-me.com 小売売上高は2028年までに3,900億米ドルに達すると予測されており、オムニチャネルシェアは引き続き上昇しています。この変化により、開封体験を高める印刷可能なグラフィックスや、ラストマイルコストを削減するキャリア最適化パック寸法への需要が拡大しています。[2]Nivetha Dayanand、「アラブ首長国連邦が世界最大のPLAバイオプラスチック工場を建設へ」、Zawya、zawya.com サウジアラビアの物流ゾードおよび履行ロボティクスへの大規模投資は配送リードタイムを短縮し、頻繁かつ小規模なバスケットサイズを促進することで、包装ユニット需要をさらに高めます。デジタル印刷、適正サイズの段ボール加工、および生分解性緩衝材を追加するコンバーターは、ブランドオーナーがコスト効率の高い差別化を求める中でプレミアムマージンを獲得できる立場にあります。したがって、eコマースはGCCパッケージング市場に持続的な増分数量をもたらし、構造設計のイノベーションを加速させます。

使い捨てプラスチック禁止令による代替素材の促進

2023年アラブ首長国連邦行政評議会決議第124号の施行により、2024年6月から使い捨てプラスチック袋、カップ、皿、カトラリーが廃止され、成形繊維、コーティング紙、および認定堆肥化可能バイオポリマーへの全面的な基材転換が引き起こされました。[3]ドバイ政府、「2023年行政評議会決議第124号」、dubai.gov.ae 政策の視野は広がっており、サウジアラビアとオマーンが段階的禁止を発表したことで、地域のファストフードチェーンや小売業者は2028年のコンプライアンス期限よりもはるかに前に使い捨てサービスウェアの再設計を迫られています。しかし、GCCの紙・板紙能力は水不足と高エネルギーコストによって制約されており、短期的な不足が輸入コストを押し上げ、リードタイムを延長しています。Emirates Biotechは、2028年に機械的完成が予定されている年産16万トンのポリ乳酸複合施設を通じてこの供給不足に対処することを目指しており、アラブ首長国連邦を再生可能ポリマーのハブとして位置づけています。ブランドオーナーは現在、ISO 14855またはASTM D6400認証を定常的に要求しており、コンプライアンス不履行は棚からの撤去リスクをもたらすため、代替素材への対応力はGCCパッケージング市場全体における競争上の必須条件となっています。

食料安全保障投資によるコールドチェーン包装需要の拡大

同地域のカロリー摂取量の85%以上が輸入に依存しており、2020年のパンデミック時に増幅された外部ショックに政府をさらしています。これに対応して、サウジアラビアとアラブ首長国連邦の公共投資ファンドおよびソブリンビークルは、冷蔵物流回廊、垂直農場、およびタンパク質加工工場を拡大しており、これらはいずれも長距離での鮮度保持に必要なバリアフィルム、ガス置換トレイ、および無菌カートンの採用を高めています。新しい乳製品、ジュース、および調理済み食品ラインはTetra PakのFactory OSに依存しており、その予知保全スイートはダウンタイムを削減し素材廃棄を削減することで、2031年までのGCC食品・飲料生産の年平均成長率6.5%を支えています。コールドチェーンの拡大は、砂漠横断輸送中のコンプライアンスを検証する温度インジケーターラベルおよびデータロギングスマートタグへの需要も加速させます。その結果、コールドチェーン投資はGCCパッケージング市場の中期的な需要可視性を強化し、高度な多層構造および無菌構造に対応できるコンバーターに恩恵をもたらします。

GCC石油化学能力による低コスト樹脂優位性の提供

サウジアラビアの80万トンのポリプロピレン増設とBorouge 4の140万トンのポリエチレン増設は、いずれも2024年に稼働し、湾岸の原料強みを裏付けています。天然ガス連動の公共料金は、長期引き取り契約を確保したフィルム押出業者、ブロー成形業者、および射出成形業者に持続的なコスト優位性をもたらし、アジアやヨーロッパの輸入同等品を下回る価格で完成品を提供することを可能にしています。しかし、スポット樹脂の変動は月次購入の小規模コンバーターにとって利益リスクであり続けており、2024年〜2025年にかけてポリプロピレンはトン当たり60サウジアラビアリヤル上昇し、ポリエチレンはトン当たり37サウジアラビアリヤル下落しました。主要生産者は現在、将来の炭素国境調整課税とブランドの持続可能性誓約に対応するため、ケミカルリサイクルとバイオ原料統合を模索しています。持続的な樹脂競争力はGCCパッケージング市場の輸出対応供給基地としての役割を固めていますが、コンバーターは進化する循環性フレームワークに合わせて配合を継続的にアップグレードする必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマー原料価格の持続的な変動 | -0.60% | GCC全域、サウジアラビアとアラブ首長国連邦の生産変動が地域に波及 | 短期(2年以内) |

| 消費後リサイクルインフラの不足 | -0.40% | GCC全域、アラブ首長国連邦の拡大生産者責任パイロットが早期例外 | 中期(2〜4年) |

| 水不足による紙・板紙加工コストの上昇 | -0.30% | サウジアラビア、アラブ首長国連邦、オマーンが最も影響を受ける;クウェートとバーレーンは中程度の影響 | 長期(4年以上) |

| インダストリー4.0包装オペレーションにおける人材不足 | -0.20% | アラブ首長国連邦とサウジアラビアが自動化のリーダー;GCC全域での遅れ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマー原料価格の持続的な変動

原油価格の変動、定期的なクラッカーの定期修理、およびアジア需要の変化により、2024年〜2025年にかけてポリプロピレンはトン当たり60サウジアラビアリヤル上昇し、ポリエチレンはトン当たり37サウジアラビアリヤル下落し、四半期価格上限に縛られたコンバーターの粗利益率を圧迫しました。最近の能力増設は地域供給の平準化を目指していますが、世界的な海上運賃の変動と裁定取引の機会は依然としてGCCパッケージング市場に急激な樹脂価格変動をもたらしています。中小の同族経営コンバーターは多国籍企業が活用するヘッジ手段を持たず、高コストのバッファー在庫を保有するかスポットエクスポージャーリスクを受け入れるかを迫られています。リサイクル素材含有量の義務化が進むことで価格計画がさらに不安定になっています。湾岸では回収量が少ないため、リサイクルPETおよびHDPEはバージン素材よりも高いプレミアムで取引されているからです。より透明な先物メカニズムや契約インデックス化がなければ、樹脂の変動は近期の投資意欲を引き続き抑制するでしょう。

消費後リサイクルインフラの不足

現在のGCCリサイクル率は約10%にとどまっており、欧州連合や日本で達成されている40〜50%のパフォーマンスを大きく下回っており、回収・再処理能力において120億〜250億米ドルと評価されるインフラギャップが明らかになっています。アラブ首長国連邦の2025年拡大生産者責任パイロットスキームは地域唯一の義務的プログラムであり、その限られた範囲により、消費後包装の大部分は依然として自治体の廃棄場に送られるか、東南アジアへの輸出用に梱包されていますが、この経路は輸入規制の強化によって脅かされています。自動選別の欠如が原料品質を損ない、国内リサイクルペレットを輸入代替品よりも高コストにし、ブランドの25〜30%リサイクル素材含有量へのコミットメントを妨げています。大手飲料メーカーはボトルtoボトルのパイロットプロジェクトに資金を提供していますが、デポジット返却制度や路上回収がなければ、量はスケールに達するには不十分なままです。したがって、コンバーターは循環性のパラドックスに直面しています。顧客はリサイクル素材を求めているが、地域の供給は競争力のある価格でまだ存在しておらず、GCCパッケージング市場における持続可能な包装の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別 - プラスチックの強みが持続しながらバイオプラスチックが加速

プラスチックは2025年のGCCパッケージング市場の66.04%を支配しており、軽量化によりパック当たりのグラム数が削減されているにもかかわらず、セグメントの絶対的なトン数は増加し続けています。この優位性は樹脂の入手可能性、統合された原料経済性、および確立された変換設備を反映しています。この階層の中で、ポリエチレングレードはほとんどのフィルムとライナーに使用され、ポリプロピレンはキャップと硬質タブを確保し、PETは飲料ボトルをリードしており、これらが合わさってGCCパッケージング市場規模の指標の中に数十億ドル規模のプラスチック経済を支えています。

バイオプラスチックは一桁台のシェアにとどまっていますが、政策禁止令と多国籍企業の持続可能性スコアカードが基材選択を鋭くする中で、年平均成長率4.98%で拡大すると予測されています。Emirates Biotechの近く稼働予定のポリ乳酸複合施設は地域のバイオポリマー供給を支え、コンバーターが堆肥化可能製品向けに押出および熱成形ラインを改造することを促します。ガラスは重量と破損リスクのため医薬品とプレミアム飲料においてニッチにとどまり、金属は飲料缶とエアゾールに持続しており、ほぼ完全なリサイクルループに支えられています。紙・板紙の成長は淡水化水の投入コストによって抑制されており、これはeコマース段ボール需要の増加にもかかわらず新工場への設備投資を制限する構造的問題です。全体として、素材代替のダイナミクスはGCCパッケージング市場の段階的な多様化を約束していますが、プラスチックは2031年まで中心的な役割を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別 - 軟質フォーマットが勢いを増す

硬質包装は2025年の支出の48.19%を占め、バリア、積み重ね、および規制要件を満たすボトル、瓶、および産業用ドラムによって支えられています。しかし、軟質構造は2031年にかけて年平均成長率4.56%を記録しており、パウチ、サシェ、およびストレッチラップが食品、パーソナルケア、およびeコマースチャネルにわたってコスト、輸送、および棚スペースの優位性を解放しています。真空パウチはタンパク質の賞味期限を延長し、スタンドアップスパウトパウチは洗剤のHDPEボトルに取って代わっており、それぞれの代替がGCCパッケージング市場のイノベーションサイクルを高めています。

eコマースは追加の段ボール外装を必要としますが、ブランドオーナーは寸法重量を最小化するために軽量メーラーフィルムと成形繊維インサートとの組み合わせを増やしています。半硬質ブリスターパックとチューブは両方のカテゴリーにまたがり、医薬品の服薬コンプライアンスとプレミアムコスメティクスのプレゼンテーションで牽引力を得ています。SIGのアルミニウムフリー完全バリアカートンは、アルミニウムの炭素負荷のわずかな割合で12ヶ月の酸素保護を提供することで境界線をさらに曖昧にしており、企業の気候目標が厳しくなる中で重要なレバーとなっています。軽量化経済性と持続可能性の必要性の収束により、軟質フォーマットはGCCパッケージング市場内で硬質包装からシェアを奪い続けるでしょう。

エンドユーザー産業別 - 医薬品が成長をリード、食品がスケールを維持

食品用途は2025年の消費量の43.64%を供給しており、湾岸の輸入依存と国内加工フットプリントの拡大を反映しています。調理済み食品、菓子類、およびベーカリー製品は、小家族向けの単食分量とオンザゴーライフスタイルに合わせたパック数を増加させています。しかし、医薬品分野は低い基盤から出発しながらも、ビジョン2030の地域化インセンティブとアラブ首長国連邦の産業戦略に支えられ、年平均成長率4.88%ですべての分野を上回ると予測されています。この結果生じる需要は、厳格なトレーサビリティ義務を満たすカスタムブリスターフィルム、乾燥剤入りボトル、およびシリアル化ラベルを刺激し、GCCパッケージング市場の価値シェアを拡大しています。

飲料ラインは無菌カートン、軽量PETボトル、およびアルミニウム缶に依存しており、ホスピタリティと観光の回復に伴って安定した成長を維持しています。パーソナルケアおよびホームケアパックはプレミアム化の恩恵を受けており、消費者が複雑なキャップと多層チューブを採用することが多いブランド美容・衛生製品にシフトしています。産業用化学品および潤滑油ドラムは石油価格サイクルに敏感ですが、美観よりも製品の完全性を重視するかなりのニッチを依然として代表しています。エンドユーザー間の差別化された成長軌跡は、GCCパッケージング市場全体のコンバーターの収益源を多様化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装技術別 - 軽量化が射出延伸ブロー成形の採用を促進

射出成形は2025年の技術シェアの46.93%を維持しており、キャップ、タブ、および技術部品における精度と再現性のおかげです。しかし、射出延伸ブロー成形は2031年にかけて年平均成長率5.12%を達成する見込みです。これは強度を損なうことなく樹脂質量を最大25%削減できる薄肉PETボトルを実現するためであり、樹脂コストの変動の中で抗しがたい提案となっています。サウジアラビアとアラブ首長国連邦における硬質射出延伸ブロー成形能力の拡大は、25〜30%リサイクルPETに対するブランドオーナーの要求と一致しており、GCCパッケージング市場シェアの物語の中で軽量かつ循環型ボトルへの二重の牽引力を生み出しています。

熱成形は透明な農産物トレイとデュアルオーブン対応食事皿への需要を維持しており、速度と適度な金型コストを提供しています。一方、押出ブロー成形は不透明なHDPEジェリカンの主力であり続けています。押出フィルムラインはeコマースラップ量の急増に対応しており、コンバーターはモノマテリアルリサイクル性を向上させるインラインMDO(機械方向延伸)アップグレードを追求しています。AI誘導ビジョンシステムや予知保全モジュールなどの自動化オーバーレイは、すでにTetra PakのFactory OSで稼働しており、機械スペクトル全体に普及しつつあり、設備総合効率を改善し廃棄物を削減しています。資本財輸入統計が確認するように、技術ミックスはGCCパッケージング市場の競争力を強化するより速く、よりスマートで、より軽量なソリューションに向かっています。

地域分析

サウジアラビアは2025年需要の54.37%を供給しており、そのスケールは650億米ドルの消費財経済、統合された樹脂供給、および3,500万人を超える人口に支えられています。ビジョン2030の地域化目標は、すべての日用消費財に最低限の国内コンテンツを規定しており、多国籍ブランドオーナーに地域コンバーターとのパートナーシップまたはグリーンフィールド資産への投資を強いています。資本財輸入はこの転換を裏付けており、機械出荷は2024年に44.2%増加して3億8,100万ユーロ(4億700万米ドル)に達しました。スポーツとエンターテインメントの大型イベント支出は、単食分量の飲料と食品サービス包装の需要をさらに押し上げ、プレミアムグラフィックスとクイックターンデジタル印刷への需要を前倒しにしています。

オマーンは人口が少ないにもかかわらず、年平均成長率4.93%で近隣諸国を上回ると予測されています。1億5,500万米ドルを16工場に投じたラダイン・ポリマーパークは、スルタン国を段ボール、フィルム、およびキャップの輸出志向ハブとして位置づけており、ドゥクム港の深水ターミナルと有利な税制によって補完されています。製造業GDPは2024年に8.6%増加し、外国直接投資は24億8,900万オマーンリヤル(65億米ドル)に達しました。企業が低い労働コストと東アフリカ貿易ルートへの近接性を活用したためです。国内消費は控えめですが、産業財、水産物、およびナツメヤシの輸出が変換ラインを稼働させ続け、GCCパッケージング市場を多様化しています。

アラブ首長国連邦は技術リーダーシップを誇っており、2024年の機械輸入は2億6,600万ユーロ(2億8,400万米ドル)と24.5%増加し、自動化、ロボティクス、および循環素材アップグレードに資金を提供しています。ドバイのGulfood 2026は2会場にわたって28万平方メートルを占め、首長国をGCCパッケージング市場全体の基材選択と印刷美学に影響を与える貿易・イノベーションノードとして確立しています。カタール、クウェート、バーレーンはニッチな牽引要因を加えています。カタールのワールドカップ後の小売ネットワークはプレミアムプレゼンテーションを好み、クウェートの一人当たり1日447リットルの水使用量がPETボトル需要を促進し、バーレーンの再輸出物流は耐久性のある段ボールとパレットラップに依存しています。世界銀行が強調する水不足は、製紙工場に閉ループシステムの最適化を促し、紙の長期成長をわずかに抑制しながらも水効率の高いプラスチックの機会を解放しています。

競争環境

市場構造は中程度に集中しており、グローバルなラミネートカートンおよび無菌フィルムの大手企業が機動力のある地域コンバーターと共存しています。Tetra PakはFY24に世界で1,780億パックを出荷し、SIG Combibloc Groupは同年に33億ユーロ(35億3,000万米ドル)の収益を計上しており、両社がGCCの乳製品、ジュース、および代替乳製品ラインのほとんどを供給しています。地域の硬質プラスチックサプライヤーは原料調達の近接性から恩恵を受けており、アジアの競合他社に対してトン当たり80〜120米ドルの樹脂調達スプレッドをもたらし、石油価格の低迷時でもマージンを支えています。サウジアラビアの段ボール専門業者はジュバイルとダンマーム周辺に集積して石油化学輸出に対応し、アラブ首長国連邦のラベルおよびチューブ印刷業者はドバイのフリーゾーン物流を活用してジャストインタイム出荷を行っています。

持続可能性による差別化が現在の競争の場となっています。SIGのPulpacと共同開発した乾式成形繊維キャップは、2030年までに完全カートンの紙含有量90%を目標とし、射出成形HDPEキャップと比較して水使用量を最大70%削減します。Tetra Pakは回収・リサイクルパイロットに世界で4,200万米ドル、低炭素素材の研究開発に追加で1億700万米ドルを割り当てており、このコミットメントは廃棄物管理会社との地域パートナーシップにも反映されています。Emirates Biotechの近く稼働予定のポリ乳酸複合施設は、食品サービス使い捨て品とスーパーマーケットの農産物トレイにおける競争的緊張をもたらし、商業量が流通し始めるとヨーロッパとアジアからの輸入を置き換える可能性があります。

技術競争の勢いは明確です。Tetra PakのFactory OSとSIGのNEO充填機は、AI駆動の予知保全とエネルギーダッシュボードを統合しており、充填1リットル当たりの炭素を最大25%削減します。補助エネルギーへのアクセスはあるが熟練労働者が限られている地域コンバーターは、より厳しい衛生基準の下で稼働率と品質を維持するためにロボティクスとビジョンシステムを急速に導入しています。アラブ首長国連邦の拡大生産者責任は、手数料スケジュールが上昇するにつれてリサイクル設計の早期採用者に報いるコンプライアンスコスト層を追加します。全体として、戦略的動向はGCCパッケージング市場内の競争優位性を再定義する循環性、自動化、および軽量化への段階的かつ決定的な傾斜を示しています。

GCC包装産業のリーダー企業

Tetra Pak International SA

Mondi plc

AptarGroup Inc.

Arabian Packaging LLC

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:サウジアラビアは果物と野菜に対してリサイクル可能な食品グレード準拠包装を即時義務化しました。

- 2025年8月:Arla Foodsはバーレーンのガラス製チーズ瓶の拡張に5,090万ユーロ(5,600万米ドル)を承認し、生産量を30%増加させます。

- 2025年7月:オマーンはすべての小売店で使い捨てプラスチック袋の禁止を施行しました。

- 2025年5月:Hotpackはニュージャージー州に初の米国工場を開設するために1億米ドルを投資しました。

GCCパッケージング市場レポートの範囲

GCCパッケージング市場レポートは、素材(プラスチック、金属、ガラス、紙および板紙、バイオプラスチック)、包装タイプ(硬質、軟質、半硬質)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケアおよびホームケア、産業用)、包装技術(熱成形、ブロー成形、射出成形、真空成形)、および地域(アラブ首長国連邦、サウジアラビア、カタール、クウェート、オマーン、バーレーン)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラスチック | 低密度ポリエチレン |

| 高密度ポリエチレン | |

| ポリエチレンテレフタレート | |

| ポリプロピレン | |

| ポリスチレン | |

| ポリ塩化ビニル | |

| その他のプラスチック | |

| 金属 | アルミニウム |

| スチール/ブリキ | |

| ガラス | フリント(透明) |

| アンバー | |

| グリーン | |

| 紙および板紙 | 段ボール |

| 折り畳みカートン | |

| 液体包装用板紙 | |

| 成形繊維 | |

| バイオプラスチック | ポリ乳酸 |

| ポリヒドロキシアルカノエート | |

| デンプン系 | |

| バイオポリエチレンテレフタレート/バイオポリエチレン |

| 硬質 | ボトルおよび瓶 |

| 缶およびドラム | |

| トレイおよびコンテナ | |

| キャップおよびクロージャー | |

| 軟質 | パウチ |

| 袋およびサック | |

| フィルムおよびラップ | |

| サシェおよびスティックパック | |

| 蓋材 | |

| 半硬質 | ブリスターパック |

| チューブ | |

| クラムシェル | |

| カップおよびボウル |

| 食品 | 加工食品 |

| 生鮮農産物 | |

| ベーカリーおよび菓子類 | |

| 食肉、家禽および水産物 | |

| 調理済み食品 | |

| 飲料 | ボトル入り飲料水 |

| 炭酸清涼飲料 | |

| 乳製品飲料 | |

| ジュースおよびネクター | |

| アルコール飲料 | |

| 医薬品 | 処方薬 |

| 一般用医薬品 | |

| 栄養補助食品 | |

| パーソナルケアおよびホームケア | パーソナルケア |

| ホームケアおよび洗浄 | |

| 化粧品 | |

| 産業用 | 化学品および潤滑油 |

| 建築・建設 | |

| 自動車部品 |

| 熱成形 | |

| ブロー成形 | 押出ブロー成形 |

| 射出延伸ブロー成形 | |

| 射出ブロー成形 | |

| 射出成形 | |

| 真空成形 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 素材別 | プラスチック | 低密度ポリエチレン |

| 高密度ポリエチレン | ||

| ポリエチレンテレフタレート | ||

| ポリプロピレン | ||

| ポリスチレン | ||

| ポリ塩化ビニル | ||

| その他のプラスチック | ||

| 金属 | アルミニウム | |

| スチール/ブリキ | ||

| ガラス | フリント(透明) | |

| アンバー | ||

| グリーン | ||

| 紙および板紙 | 段ボール | |

| 折り畳みカートン | ||

| 液体包装用板紙 | ||

| 成形繊維 | ||

| バイオプラスチック | ポリ乳酸 | |

| ポリヒドロキシアルカノエート | ||

| デンプン系 | ||

| バイオポリエチレンテレフタレート/バイオポリエチレン | ||

| 包装タイプ別 | 硬質 | ボトルおよび瓶 |

| 缶およびドラム | ||

| トレイおよびコンテナ | ||

| キャップおよびクロージャー | ||

| 軟質 | パウチ | |

| 袋およびサック | ||

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| 蓋材 | ||

| 半硬質 | ブリスターパック | |

| チューブ | ||

| クラムシェル | ||

| カップおよびボウル | ||

| エンドユーザー産業別 | 食品 | 加工食品 |

| 生鮮農産物 | ||

| ベーカリーおよび菓子類 | ||

| 食肉、家禽および水産物 | ||

| 調理済み食品 | ||

| 飲料 | ボトル入り飲料水 | |

| 炭酸清涼飲料 | ||

| 乳製品飲料 | ||

| ジュースおよびネクター | ||

| アルコール飲料 | ||

| 医薬品 | 処方薬 | |

| 一般用医薬品 | ||

| 栄養補助食品 | ||

| パーソナルケアおよびホームケア | パーソナルケア | |

| ホームケアおよび洗浄 | ||

| 化粧品 | ||

| 産業用 | 化学品および潤滑油 | |

| 建築・建設 | ||

| 自動車部品 | ||

| 包装技術別 | 熱成形 | |

| ブロー成形 | 押出ブロー成形 | |

| 射出延伸ブロー成形 | ||

| 射出ブロー成形 | ||

| 射出成形 | ||

| 真空成形 | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

レポートで回答される主要な質問

GCCパッケージング市場の2026年の規模と予測される成長率は?

2026年には166億8,000万米ドルと評価されており、年平均成長率4.16%で2031年までに204億5,000万米ドルに達すると予測されています。

湾岸全体で現在の需要を支配している素材は何ですか?

従来型プラスチックは統合された石油化学原料経済性により2025年の売上の66.04%を占めています。

GCCパッケージング市場内で最も速く成長しているセグメントは何ですか?

射出延伸ブロー成形技術が軽量PETボトルへの需要により年平均成長率5.12%でリードしています。

オマーンが包装需要で近隣諸国を上回ると予測される理由は何ですか?

ラダイン・ポリマーパークへの政府支援投資と産業輸出の増加により、オマーンは2031年にかけて年平均成長率4.93%に向かっています。

使い捨てプラスチック禁止令は素材選択にどのような影響を与えていますか?

小売業者と食品サービスチェーンは、アラブ首長国連邦、サウジアラビア、オマーンの段階的禁止に準拠するため、成形繊維、コーティング紙、およびポリ乳酸バイオプラスチックに転換しています。

リサイクル素材含有量の採用を妨げている主な課題は何ですか?

消費後回収と選別能力の不足により、地域のリサイクル樹脂は希少でバージン代替品よりも高コストのままです。

最終更新日: