金属包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 140.16 十億米ドル |

| 市場規模 (2031) | 161.61 十億米ドル |

| 成長率 (2026 - 2031) | 2.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

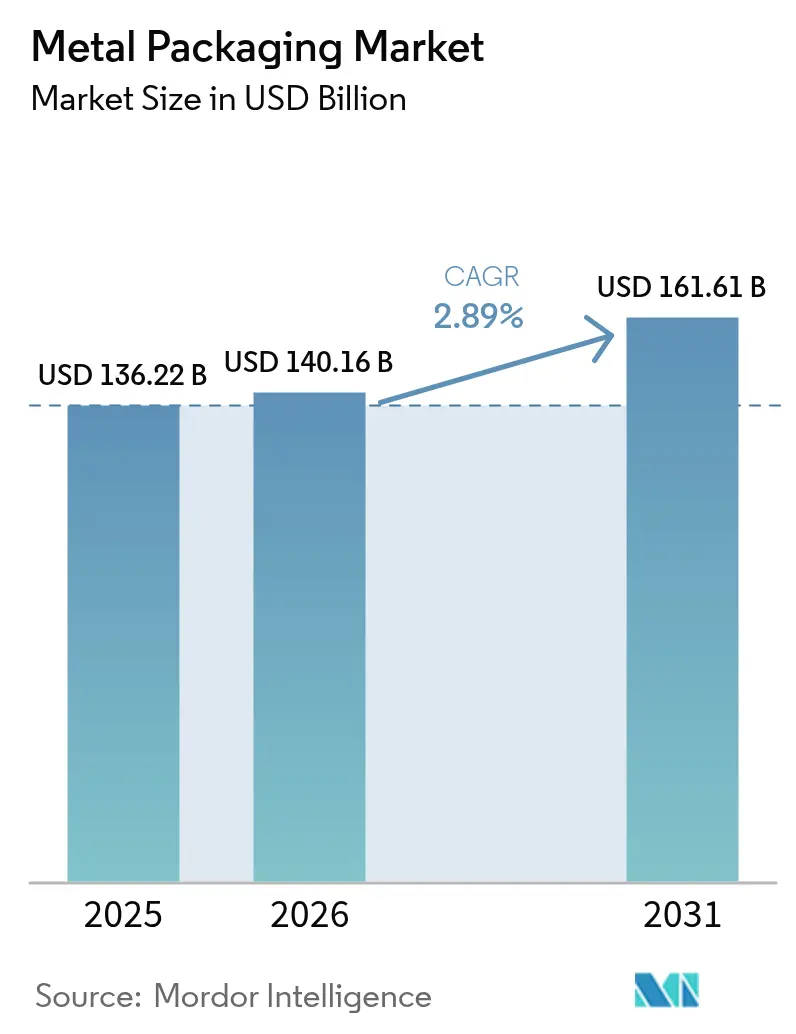

Mordor Intelligenceによる金属包装市場分析

金属包装市場規模は、2025年の1,362億2,000万米ドルから2026年には1,401億6,000万米ドルへと成長し、2026年~2031年にかけてCAGR 2.89%で2031年までに1,616億1,000万米ドルに達すると予測されています。循環経済に関する法規制、即飲み飲料のプレミアム化、および小売業者によるプラスチックから金属への代替誓約が安定した成長を支えています。アルミニウムの優れたリサイクル経済性は、素材の軽量化の進展やブランドオーナーのスコープ3削減目標と相まって、炭酸飲料および機能性飲料のデフォルト選択肢として金属包装市場を強化しています。生産者はアルミニウムおよびスチール価格の変動を長期契約とスクラップベースの供給戦略によってヘッジし続ける一方、コーティングサプライヤーは消費者安全の訴求を支えるBPAフリー化学品への移行を加速させています。主要缶メーカーがコーティング、リサイクル、デジタル印刷能力にわたる垂直統合を深化させ、成熟しながらも機会に富んだ環境でシェアを守ることで、競争の激しさは中程度に留まっています。

主要レポートのポイント

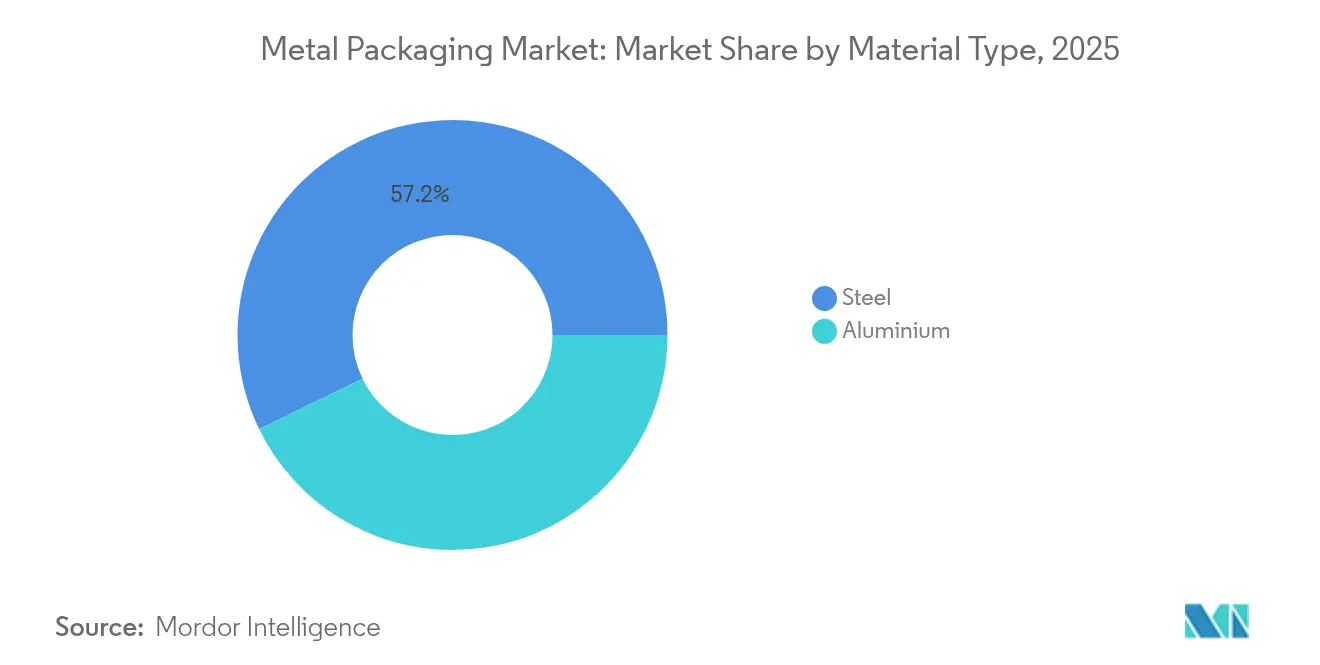

- 素材タイプ別では、アルミニウムが2025年に42.80%の収益シェアを占め、同セグメントは2031年にかけてCAGR 3.57%で拡大する見込みです。

- 製品タイプ別では、缶が2025年に金属包装市場シェアの41.12%を占め、2031年にかけてCAGR 6.08%で成長すると予測されています。

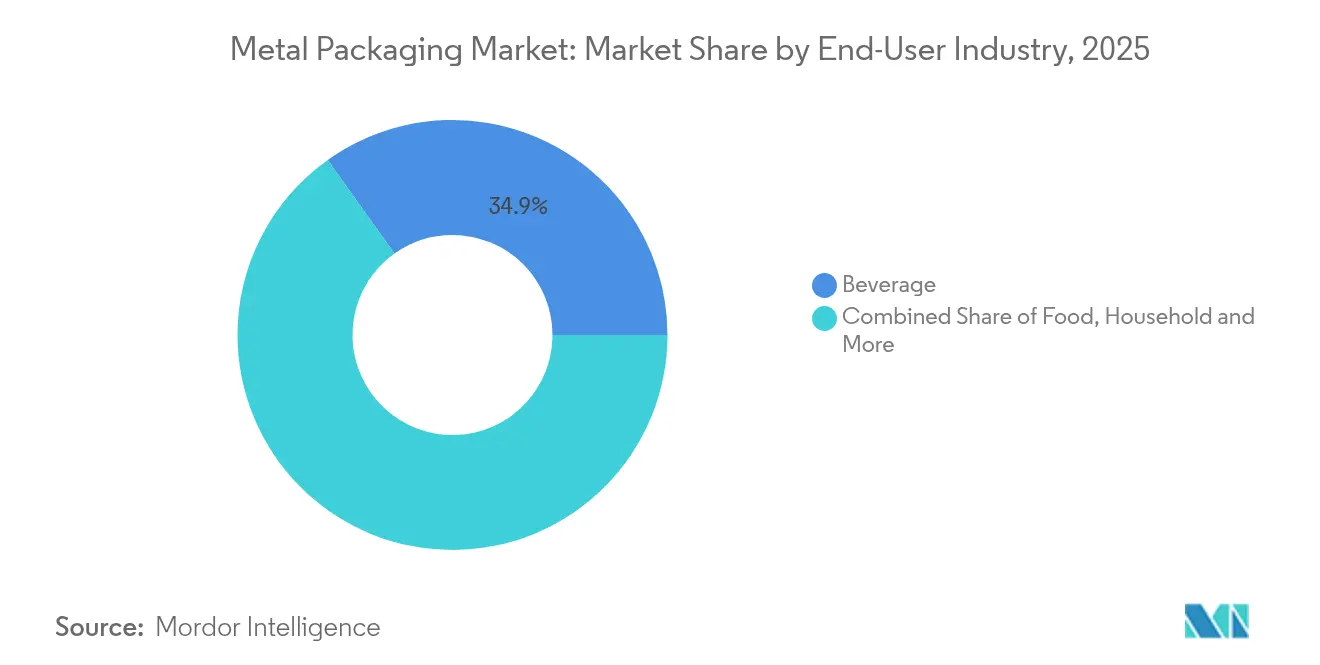

- エンドユーザー産業別では、飲料が2025年に34.86%のシェアを占め、食品用途は2031年にかけてCAGR 7.06%で拡大しています。

- コーティング・ライニングタイプ別では、BPAベースエポキシが2025年に48.05%のシェアを保持しており、BPA-NIエポキシが2031年にかけてCAGR 5.11%で最も急成長しているカテゴリーです。

- 容器容量別では、251~500mlフォーマットが2025年の金属包装市場規模の58.12%を占め、2031年にかけてCAGR 6.14%でセグメント成長をリードしています。

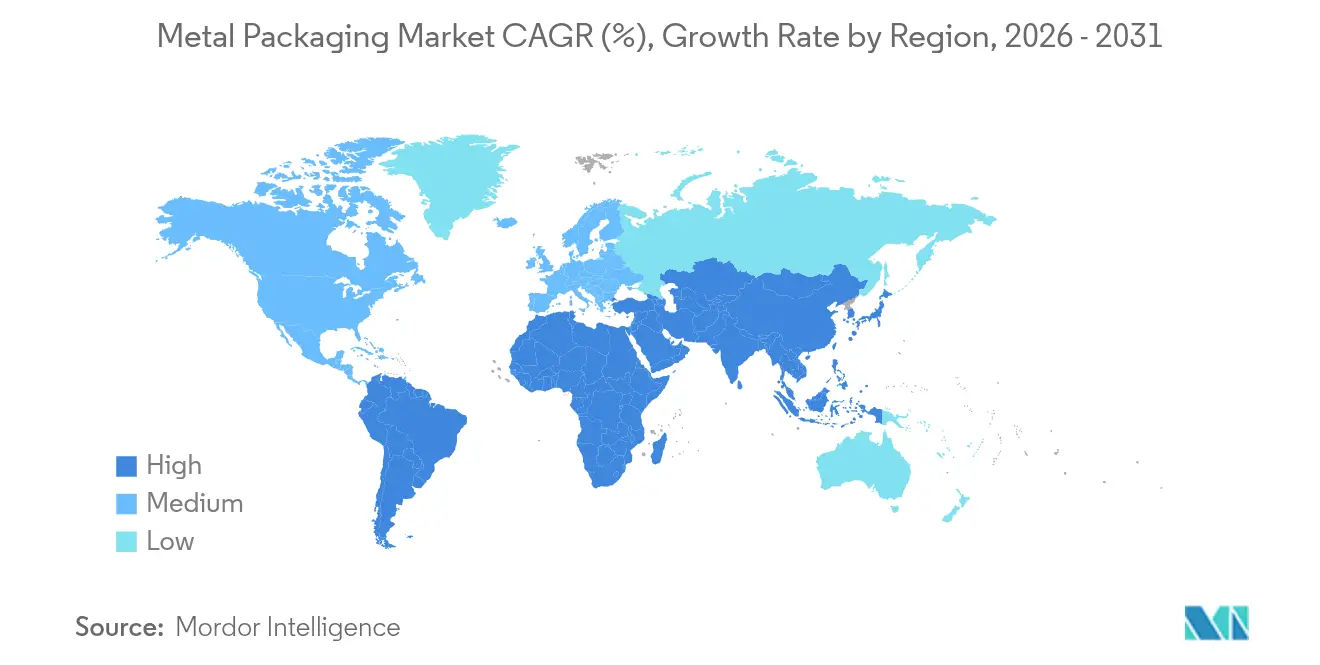

- 地域別では、アジア太平洋地域が2025年に38.21%のシェアで首位を占め、2031年にかけてCAGR 5.89%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済の義務化が缶から缶へのリサイクルループを促進 | +0.8% | EUがリードし、アジア太平洋地域が採用するグローバル規模 | 中期(2~4年) |

| 新興アジアにおける即飲み飲料のプレミアム化 | +0.6% | アジア太平洋地域が中心、中東・アフリカへの波及 | 短期(2年以内) |

| 小売業者によるプラスチックから金属への代替誓約 | +0.4% | 北米およびEU | 中期(2~4年) |

| 高いスクラップ回収率がPETに対する実質コストを低下 | +0.3% | グローバル | 長期(4年以上) |

| 缶内QR/NFC技術による消費者データの収益化 | +0.2% | 北米およびEU、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 電子商取引およびDTC飲料小売の拡大 | +0.4% | グローバル、アジア太平洋地域およびラテンアメリカでの強い採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

循環経済の義務化が缶から缶へのリサイクルループを促進

より厳格な法規制が、アルミニウム缶がすでに超過している最低リサイクル含有量の閾値を義務付けることで、バリューチェーンの経済性を再形成し、金属包装市場にコンプライアンス上の優位性をもたらしています。EUのPPWR(包装・包装廃棄物規則)は2030年までに飲料容器に30%のリサイクル素材を要求していますが、アルミニウム缶は平均71%のリサイクル含有量を達成しています。[1]Food Packaging Forum、「Reports show lower aluminum recycling rates, slowed growth in plastic recycling」、foodpackagingforum.orgデポジット返却制度は2029年までに回収率を90%に向けて引き上げ、予測可能なスクラップフローを支援し、バージン金属への依存を低減しています。Ballなどのグローバル生産者は85%のリサイクル含有量を目標とし、原材料コストリスクを緩和するクローズドループ効率を強化しています。オーストラリアは2040年までに食品グレード缶に80%の消費者使用後閾値を設けるEUの規制を反映しています。[2]Enviliance ASIA、「Australia launches comprehensive packaging regulations reform」、enviliance.com 持続的な規制の勢いが、特に調達において循環性スコアをサプライヤー入札に組み込む飲料分野において、アルミニウムのPETに対する優位性を確固たるものにしています。

新興アジアにおける即飲み飲料のプレミアム化

プレミアム缶飲料への需要急増が、アジア太平洋地域における金属包装市場の成長を加速させています。日本の缶チューハイセグメントは、消費者が低カロリー・低アルコールの選択肢を求める中、2018年から2023年の間に米国で3倍に拡大しました。アサヒの生ジョッキ缶のようなブランドは、包装イノベーションが家庭内でのオンプレミス体験を再現する方法を示しています。中国とインドにおける可処分所得の上昇が、プレミアムRTDコーヒー、コンブチャ、機能性食事代替飲料を主流小売へと押し上げており、これらはすべて風味保護と熱性能のために缶に依存しています。プレミアム化の波により、メーカーはより高い素材コストを消費者に転嫁できるようになり、アルミニウムの価格変動にもかかわらずマージンを維持しています。

小売業者によるプラスチックから金属への代替誓約

欧州および北米の大手小売業者は、拡大生産者責任規則を満たすために、リサイクルが困難なプラスチックを無限にリサイクル可能な金属フォーマットに段階的に置き換えています。金属の95%リサイクル率と確立されたカーブサイド回収システムは、小売業者のスコアカードと一致し、缶詰食品、スープ、ペット栄養製品の棚寿命上の優位性を解放します。軽量缶設計と再封可能なエンドは、素材使用量を最小化しながら利便性への期待に応えます。これらの代替プログラムは、缶メーカーの設備計画の意思決定を導く持続的な需要シグナルを生み出し、金属包装市場全体の見通しを強化します。

高いスクラップ回収率がPETに対する実質コストを低下

アルミニウムの96.7%のクローズドループリサイクル率はPETの多サイクル劣化を凌駕し、ブランドの真のライフサイクルコストを低下させます。米国では、使用済み飲料缶は年間16億米ドルの回収可能なスクラップ価値を表しています。スチールは磁気分離の優位性を享受し、混合廃棄物流においても高い回収効率を確保しています。OECDは、スクラップスチールが2050年までに世界のスチール生産量のほぼ半分を供給し、価格リスクを緩和し持続可能性指標を改善すると推定しています。これらの経済性は、特にライフサイクル終了コストが総所有コスト計算の一部を形成する場合に、金属フォーマットへの調達優先度を強化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LMEアルミニウムおよびスチールの価格変動 | -0.5% | グローバル | 短期(2年以内) |

| スコープ3 CO₂フットプリントに対するブランドオーナーの反発 | -0.3% | 北米およびEU | 中期(2~4年) |

| 単一素材紙ボトルの台頭 | -0.2% | EUおよび北米 | 長期(4年以上) |

| 金属包装の高い生産・運営コスト | -0.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LMEアルミニウムおよびスチールの価格変動

エネルギー主導の価格変動がマージンを圧迫しています。金属包装市場は依然として、スポット変動に遅れるパススルー条項を含む契約に依存しているためです。北米の関税が複雑さを加え、生産者は競争力を守るためにヘッジツールと地域調達を組み合わせることを余儀なくされています。[3]Packaging Dive、「Metal Packaging Manufacturers Raise Red Flags Over New Tariffs」、packagingdive.com欧州の製錬所は持続的なエネルギーコスト圧力に直面しており、世界的な価格変動に寄与しています。大手プレーヤーはスクラップベースの原料と複数年契約を通じて変動を相殺していますが、中小のコンバーターは依然として影響を受けやすく、設備投資サイクルを遅らせる可能性があります。

スコープ3 CO₂フットプリントに対するブランドオーナーの反発

食品・飲料の多国籍企業は包装に含まれる炭素をますます精査するようになっており、紙やバイオベースの代替品との比較を促しています。一次生産時の金属の高いエネルギー集約度がスコープ3の合計を膨らませ、リサイクルクレジットが完全に認識されない限り採用に課題をもたらします。Amcorの脱炭素化ロードマップは、再生可能エネルギーとリサイクル含有量に対するセクター全体のコミットメントを示していますが、プレミアム食品は依然として包装関連の排出を記録しており、一部のライフサイクル評価では総CO₂の60%以上を占めています。[4]出典:MDPI、「Comparative Life Cycle Assessment of Packaging Materials」、mdpi.com 缶メーカーはよりクリーンな電力調達と軽量化によって対応できますが、継続的なブランドオーナーの監査が特定のニッチフォーマットを単一素材紙ソリューションへと転換させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル経済性に牽引されるアルミニウムの優位性

アルミニウムは2025年に金属包装市場シェアの42.80%を生み出し、PPWR義務を満たすクローズドループリサイクルシステムの恩恵を受けて2031年にかけてCAGR 3.57%で成長すると予測されています。スチールは大型食品・産業用ドラム缶において関連性を維持していますが、重量とエネルギーの考慮事項により成長は緩やかです。NovelisによるUK拠点での缶リサイクル能力を倍増させる9,000万米ドルの拡張は、この素材の戦略的重要性を強調しています。アルミニウムの軽量性は物流排出量を削減し、ESGスコアカードと一致し、飲料ブランドの顧客ロイヤルティを深めています。市場参加者は再溶解技術への投資を続けており、二次アルミニウムに関連する金属包装市場規模が着実に拡大することを可能にしています。

二次アルミニウムの価格優位性は、ブランドがバージン金属に対する原材料コストを管理し、調達リスクを軽減するのに役立ちます。Hindalcoの100億米ドルの設備計画は、統合製錬・リサイクルハブがサプライチェーンを短縮し、積極的なリサイクル含有量目標を支援する方法を示しています。スチールの磁気回収性は混合廃棄物流において依然として利点ですが、炭素税の普及に伴い容器の重量が高い輸送コストをもたらします。総じて、アルミニウムのコスト、循環性、重量の優位性がそのリーダーシップ地位を確固たるものにしており、スチールが機械的強度と耐穿刺性を優先する強靭なニッチ市場に対応し続けている中でも変わりません。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:イノベーションと利便性トレンドを活用する缶

缶は2025年に金属包装市場の41.12%を占め、世界中のコンビニエンスチャネルにおけるRTDコーヒー、ハードセルツァー、機能性飲料のプレミアム化に牽引されてCAGR 6.08%で成長する見込みです。BallのDynamark Advanced Proバリアブルグラフィックスシステムは、マーケターがエンゲージメントと棚での訴求力を高めることを可能にし、大規模に缶をパーソナライズします。食品缶は安定した基盤を維持し、トマトペースト、スープ、ペットフードの世界貿易を支える高バリア保護を提供しています。エアゾール缶は、新興市場でのヘアスタイリング、デオドラント、家庭用洗浄カテゴリーを押し上げるパンデミック後の抑圧された需要が解放されるにつれ、パーソナルケアの成長を取り込んでいます。

軽量化の取り組みは、完全性を損なうことなく単位当たりのアルミニウムを削減し、コストの抑制とスコープ3フットプリントの縮小に貢献しています。キャップ、クロージャー、ラグリッドは改ざん防止と利便性を提供することでニッチな関連性を維持しています。バルクドラムおよび中間スチールコンテナは、再利用性とUN輸送認証が重要な農薬や食用油において引き続き人気があります。これらのダイナミクスが総合的に、缶が金属包装市場の主力製品であり続けることを保証する一方、補助的なセグメントは素材科学とデザインイノベーションを通じて進化しています。

エンドユーザー産業別:飲料のリーダーシップを上回る食品の成長

飲料は2025年に金属包装市場の34.86%を占め、炭酸強度のために薄ゲージアルミニウムを好む大量の清涼飲料・ビール契約に支えられています。しかし食品カテゴリーは、常温保存可能な調理済み食品、乳児用粉ミルク、プレミアムペット栄養食品を背景にCAGR 7.06%でより速く拡大しています。強化されたレトルトコーティングはBPAなしで風味寿命を延長し、添加物プロファイルに敏感なオーガニックおよびナチュラルブランドへの扉を開いています。エアゾールベースの家庭用洗浄剤と殺虫剤は、衛生意識が高まる地域で安定した量的成長を維持しています。

食事代替品として販売される機能性飲料は、タンパク質含有量を保護するための窒素充填を伴うスリム缶への追加需要を刺激し、充填業者、缶メーカー、コーティングサプライヤー間の産業横断的な協力を強化しています。化粧品では、金属缶とエアゾールフォーマットが触感的な重量感と優れたリサイクル性を通じてラグジュアリーポジショニングを満たしています。飲料セグメントの規模にもかかわらず、食品産業の採用加速は収益源を多様化し、より広い金属包装市場内のカテゴリー固有の変動を緩和するシグナルを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コーティング・ライニングタイプ別:BPAフリーへの移行がイノベーションを加速

BPAベースエポキシは2025年においても缶内部の48.05%をカバーしていますが、規制当局がビスフェノール制限を強化するにつれてBPA-NI代替品がCAGR 5.11%で最高の成長を記録しています。PPGのInnovelシリーズが採用をリードし、すでに米国の全飲料缶の半数以上を保護しています。AkzoNobelのAccelshield 300は、ビスフェノール、PFAS、ホルムアルデヒドを含まず、化学品が腐食性能を維持しながら従来の毒性から脱却する方法を示しています。ポリエステル、PET、オレオレジンのバリアントがサプライヤーの選択肢を広げ、サプライチェーンの強靭性を育んでいます。

この移行はコイルコーティングラインの設備アップグレードを促し、缶メーカーは複数の樹脂ファミリーに対応する硬化技術を標準化しています。早期採用者は化学安全性の認証を訴求することでマーケティング上の優位性を享受し、わずかに高いコーティングコストをプレミアム棚価格で相殺しています。バイオベースポリマーブレンドの研究は、風味の完全性やレトルト耐性を損なうことなく再生可能含有量を組み込むことを目指しています。消費者監視団体の監視が強まる中、普遍的なBPAフリー基準への進展は避けられないように見え、コーティングイノベーションが金属包装業界内の競争の場として強化されています。

容器容量別:消費者の好みを捉える中型フォーマット

251~500mlの帯域は2025年の金属包装市場規模の58.12%のシェアを占め、健康志向の消費者が適切な量の管理に引き寄せられる中、CAGR 6.14%で成長すると予測されています。スリム330mlエナジードリンク缶と355mlハードセルツァーは、爽快感とカロリー節制の間のスイートスポットを体現しています。250ml未満のフォーマットは、プレミアムスピリッツ、エスプレッソスタイルコーヒー、臨床栄養ショットに対応し、利便性とインダルジェントなポジショニングを通じて棚スペースを獲得しています。501~1,000mlの大型サイズは、冷蔵庫効率を求めるクラフトビールのシェアリングや家族向け清涼飲料に対応しています。

フォーマットの決定はデポジット料金とリサイクル習慣と相互に関連しており、中型缶は高い知覚価値と手頃な返却制度デポジットのバランスを取っています。軽量化の進展により、缶メーカーは積み重ね強度を犠牲にすることなく缶胴体を10gに近づけることができ、輸送に含まれる排出量を削減しています。1Lスチール食品缶はトマトや豆のために存続していますが、成長は電子商取引の荷物寸法に理想的な中程度の容量に集中しています。容量セグメンテーションは、より広い金属包装市場の拡大を支える人口動態の変化と進化する飲料習慣に整然とマッピングされています。

地域分析

アジア太平洋地域は2025年に金属包装市場の38.21%を占め、中国の急成長するRTDセクターとインドの拡大する中間層に支えられて2031年にかけてCAGR 5.89%を追跡しています。現地化された缶シート供給と、Hindalcoの数十億ドル規模の製錬・リサイクル複合施設の建設が相まって、グローバルブランドオーナーに訴求するコストリーダーシップと循環性の認証を支えています。日本はデザインリーダーシップを発揮し、地域の採用パターンに影響を与える高品質な缶チューハイフォーマットを輸出しており、東南アジア諸国は観光主導の飲料需要と新興のデポジット返却パイロットを活用しています。

北米は、大手ビール・清涼飲料充填業者との長期供給契約に支えられ、国内缶ラインがほぼフル稼働で運転される成熟した市場を代表しています。関税制度が缶メーカーに国内での金属調達を促し、スクラップベースのビレット施設と倉庫自動化への投資を促進して単位コストを削減しています。州レベルのボトル法が広く普及し、アルミニウム回収率を60%以上に維持し、二次生産の原料安全保障を強化しています。

欧州は厳格なPPWR要件と高度なリサイクルネットワークを組み合わせ、コーティングイノベーションとデジタル透かしパイロットの坩堝となっています。Crownのスペインとイタリアのスケーラブルな工場は最近、クラフトビール輸出業者に対応するために高速ラインを追加し、飽和した市場においても持続的な機会を示しています。ブラジルが牽引する南米は、ビールブランドオーナーがプレミアムポジショニングと物流効率のために缶に転換するにつれて、強い量的成長を示しています。

中東・アフリカはインフラ面で遅れていますが、人口拡大と所得上昇がエアゾールデオドラントと缶詰食品の普及に向けたグリーンフィールドの見通しを提供し、世界の金属包装市場への地域全体の成長貢献を確保しています。

規制環境

金属包装に関する規制は、リサイクル性、包装の最小化、食品接触安全性を中心に厳格化が進んでおり、EUがサーキュラーエコノミー対応の分野で先行している。包装および包装廃棄物規則である規則(EU) 2025/40は2025年2月11日に発効し、原則として2026年8月12日から適用される。この規則は、包装設計、重量の最小化、リサイクル性能に関する強制力のある要件を導入し、製造および発生源削減については調和規格EN 13428:2004を参照している。これらの規則は、既存の缶から缶へのリサイクルシステムのコンプライアンス上の優位性を強化し、飲料および食品用缶全体における軽量化と設計段階からのリサイクル配慮の基準を高めるものである。

米国では、規制上の焦点は依然として食品接触に関する認可と、金属包装に使用される物質に対する継続的な行政管理に置かれている。FDAの要件により、缶コーティングおよび関連化学物質を含む食品接触物質は、市場で使用される前に食品添加物として認可されるか、食品接触通知(FCN)制度を通じて認可を受ける必要がある。FDAはまた、有効なFCNの一覧を更新しており、2025年1月6日の連邦官報における措置では、一部の物質について有効性が失われたと判断され、2025年6月30日を遵守期限としている。金属製食品接触用品に使用される製造用資材はさらに、21 CFR 178.3910などの specific 規定によって規制されており、これは食品に接触する金属製品の製造に使用される表面滑剤の残留限度を定めている。

競争環境

上位3社の缶メーカーであるCrown Holdings、Ball Corporation、Ardagh Metal Packagingは、複数年の飲料契約と技術リーダーシップを確保するグローバルネットワークを運営しています。Crown Holdingsの2025年第1四半期のセグメント利益は、ブラジルと欧州でのビール缶需要の堅調さに支えられて29%増の3億9,800万米ドルに上昇しました。コーティングR&D、リサイクルアルミニウム調達、レーザーエッチングQRコーディングへの垂直統合が、既存企業が金属包装市場全体でマージンを守り顧客ロックインを深めるのに役立っています。

イノベーションが主要な競争レバーです。BallのDynamarkプラットフォームはデザインから棚までのサイクルを短縮し、飲料マーケターが在庫リスクなしに限定版を展開できるようにしています。Ardaghは高リサイクル含有量スチール食品缶を通じて持続可能な製品を拡大し、SilganはWeener Plasticsを買収してエアゾールおよびラグリッドラインを補完する専門ディスペンシングクロージャーに投資しています。中堅の挑戦者は機動性を重視し、窒素充填可能なコーヒー缶や化粧品用装飾缶などの専門フォーマットに注力しています。

Mauser PackagingによるConsolidated Containerの買収とSonocoによるEviosysの購入が地理的リーチと製品の幅を広げています。設備、デジタルトレーサビリティ、グリーン電力調達への継続的な投資が将来のアウトパフォーマンスを定義するでしょう。スコープ3の精査が高排出生産者のリスクを高める一方、主要プレーヤーの100%再生可能電力と高いリサイクル含有量比率へのコミットメントが、進化する金属包装業界における長期的な事業継続の許可を強化しています。

金属包装業界のリーダー企業

Ardagh Metal Packaging SA (Ardagh Group SA)

Ball Corporation

Crown Holdings, Inc.

Can-Pack S.A.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も目に見える機会は、規制対応によるフォーマットの転換と、急成長する飲料市場における生産能力の拡大に関連しており、特にプレミアムRTD需要とリサイクル経済性が缶に有利に働く市場においてそれが顕著である。インドでは、生産能力に関する発表が、最新の高速缶製造ラインの余地を示している。Crown Holdingsは北インドに2ライン構成のアルミ飲料缶工場(年間生産能力22億缶、2027年後半の稼働開始を目標)の建設計画を発表した一方、AGI Greenpacはウッタル・プラデーシュ州ハトラスでアルミ飲料缶工場の建設を開始した(2027年上半期までに年間16億缶を目標)。これらの投資は、輸送費の削減、充填業者向けサービスレベルの向上、地域内の缶用シートおよび蓋のサプライチェーン確保のため、缶供給の現地化が積極的に進んでいることを示している。

もう一つの機会群は、鉄鋼・アルミ包装資材における脱炭素化と化学組成の転換に関するもので、ブランドオーナーがスコープ3の監視への対応とより厳格な化学的要求への適合を両立できるよう、素材とコーティングのアップグレードに対する需要を支えている。欧州では、Henkelが接着剤製品用のブリキ缶をbluemint鋼へ切り替え、従来のブリキと比較して62%のCO2削減を実現したとしている。また、Tata Steel Nederlandは三価クロムコーティング技術(TCCT)を用いた包装用鋼板ラインを稼働させ、従来の表面処理からの転換を進めつつ、下流の缶製造工程を簡素化する道を示した。循環性の観点では、Novelisはノルウェーから使用済み消費者用アルミ飲料缶を英国レイチフォードのリサイクル工場へ供給するための長期パートナーシップをInfinitumと延長し、2026年8月12日から適用されるEUのPPWRを支える国境を越えたスクラップおよびリサイクル金属の流通を強化した。Metal Packaging Europeなどの業界団体は、進展するEUのサーキュラーエコノミー政策のもとで、拡大生産者責任(EPR)要件の調和とエコモジュレーションの導入を求めており、素材間の政策連動型の差別化が続くこと、およびリサイクル性能とリサイクル材含有戦略の文書化の必要性が高まっていることを示している。

最近の業界動向

- 2026年6月:Crown Holdingsは2025年サステナビリティレポート「Delivering Sustainability」を発表し、2030年目標に向けた進捗を示した。この情報開示は、顧客がリサイクル材含有率や排出量の報告を求める傾向が強まる中、検証済みのサステナビリティプログラムが長期の飲料・食品用缶供給契約の獲得において果たす役割を強化するものである。

- 2025年12月:Ball Corporationは、Benepackの80%の過半数株式を取得する最終契約を発表し、ベルギーとハンガリーの飲料缶製造施設を追加した。この取引はBallの欧州における事業基盤を拡大し、包装廃棄物およびリサイクル性要件によって形成される地域において充填業者への近接供給を強化するものである。

- 2024年7月:Silganは、Weener Plasticsを8億3,800万ユーロ(9億1,200万米ドル)で取得することに合意し、金属容器事業に加えて計量分配・特殊クロージャー分野の能力を拡大した。この動きは、エアロゾルや缶などの金属フォーマットを使用する家庭用品・パーソナルケア顧客向けに、より広範な包装システムの提供を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、金属包装市場は、消費者用途および産業用途にわたって製品を収容・保護・輸送するために使用される鉄鋼およびアルミ製フォーマットを含む、エンドユーザーに販売される金属ベースの包装の価値として計上される。

対象範囲外:プラスチック、板紙、またはガラスのみで構成される非金属の一次包装は除外し、また容器内に含まれる包装対象製品自体の価値も除外する。

セグメンテーション概要

- 素材タイプ別

- アルミニウム

- スチール

- 製品タイプ別

- 缶

- 食品缶

- 飲料缶

- エアゾール缶

- バルクコンテナ

- 輸送用バレルおよびドラム缶

- キャップおよびクロージャー

- 缶

- エンドユーザー産業別

- 飲料

- 食品

- 化粧品・パーソナルケア

- 家庭用品

- その他のエンドユーザー産業

- コーティング・ライニングタイプ別

- BPAベースエポキシ

- BPA-NIエポキシ

- ポリエステル・PET

- その他のコーティング・ライニングタイプ

- 容器容量別

- 250ml未満

- 251~500ml

- 501~1,000ml

- 1,000ml超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本的な形を把握し、インタビューで検証可能な事実基盤を構築するために用いられた。米国地質調査所(USGS)、国連Comtradeデータベース、世界鉄鋼協会、国際アルミニウム協会、およびリサイクル・廃棄物指標に関する米国EPAなどの公開情報源を活用し、金属の入手可能性、貿易フロー、使用済み製品の回収状況の把握の裏付けとした。

また、企業の年次報告書や開示資料、投資家向け説明資料、包装業界団体のウェブサイト、信頼性の高いビジネス報道を確認し、生産能力の増強、稼働率に関する見解、価格動向を把握した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入記録を参照し、サプライヤーの事業展開と貿易に関連する需要の兆候を明確化した。ここで挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および調査内容の明確化には、これ以外の公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、金属包装における価値の決定要因の検証、特に用途別の数量変動、および缶・クロージャー・大容量包装における金属原材料コスト、軽量化、製品構成の変化に伴う平均販売価格の動きに焦点を当てた。APAC、EMEA、南北アメリカ地域の包装メーカー、原材料およびコーティング関連事業者、コンバーター、大口購買企業に聞き取りを行い、デスクリサーチで判明したギャップを埋め、彼らの実務経験に基づく平易な説明を用いて前提条件を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | APAC:51% |

| ミドルティア:53% | 部門・事業リーダー:43% | EMEA:30% |

| 中小規模企業:21% | マネージャー:44% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、用途別生産量の指標と包装強度から金属包装需要を再構築し、観察された価格および製品構成のパターンを用いて価値に変換するトップダウン方式から始まった。実際には、このモデルは飲料缶の充填量、食品缶詰・加工食品の生産量、エアロゾル使用動向、化学品・コーティング関連活動に紐づく産業用ペール缶・ドラムの需要、および入手可能性に影響を与えるリサイクルおよび缶用シート供給の兆候など、いくつかの再現可能な入力要素に敏感である。

これらの合計値は、サンプル調査によるサプライヤーの収益構成、地域レベルの生産能力に関する状況、および典型的な価格動向に関するチャネルヒアリングを含む、選択的なボトムアップ推定と照合された。入力値が期待される価値の結果と一致しない場合、モデルを調整した。予測に際しては、金属価格のパススルーと用途別成長を軸にシナリオ分析を実施し、その後、時系列手法により平滑化することで、年次の変動が現実的な範囲に収まるようにした。小規模フォーマットや小規模国についてボトムアップのデータポイントが欠落している場合は、用途別生産量および貿易依存度に関連する比率ベースの代替指標を使用し、その後インタビューでこれらの代替指標を再検証した。

データ検証と更新サイクル

検証は複数の層で行われ、最終値が単一の前提に依存しないようにしている。モデルの出力は、地域別の缶・鉄鋼・アルミ包装生産動向、関連製品グループの貿易動向、リサイクル率といった独立した指標と比較され、異常値については別のアナリストによる確認を経て確定される。

大きな差異が生じた場合、回答者に再度連絡を取り、単なる平均値ではなく、明確な要因に遡って説明できる形で前提を書き直す。レポートは毎年更新され、金属価格の急激な変動、大規模な生産能力の拡張、コーティングやリサイクルに影響を与える規制変更など、重大な事象が発生した場合には中間更新が行われる。提供に先立ち、最終確認を実施し、クライアントが最新の入手可能なデータと整合する現状の見解を受け取れるようにしている。

Mordor Intelligenceの金属包装市場推計と他の公表推計との比較

金属包装の市場規模が調査によって異なることは一般的である。なぜなら、各調査が必ずしも同じ年、同じ通貨換算時点、同じ価格ロジックを用いて金属包装を数量から価値に換算しているわけではないためである。ある推計が近接する包装カテゴリーを含めていたり、コーティング、クロージャー、大容量容器に対して異なる規則を用いている場合、この差はさらに広がることがある。

この市場では、更新タイミングに起因する差異が一般的に見られる。金属原材料コストは急速に変動する可能性があり、価格のパススルーは食品缶、飲料缶、産業用包装の間で一様ではないため、多くの利用者が想定するよりも平均販売価格の前提が大きく変わる。年内の異なる時点で為替レートが採用され、価格更新が異なる時間差で適用される場合、算定される価値の合計は高くなることもあれば低くなることもある。そのため、Mordor Intelligenceを含め、最終的な合計値を確定する前に、契約に基づく平均販売価格の変動段階の確認や、購買企業・コンバーターへの再ヒアリングが用いられる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 140.16 B (2026) | |

| グローバルコンサルティング企業A | USD 148.13 B (2024) | 異なる基準年を使用しており、より早い年の金属価格および通貨換算の平均値を適用している可能性がある。これは、主要な包装フォーマット全体で価格パススルーのタイミングがより速いと想定される場合、価値を押し上げる要因となる。 |

| 業界出版社B | USD 136.00 B (2026) | クロージャーおよび産業用包装について、より保守的なパススルーおよび製品構成の前提を用いる傾向があり、数量が同程度であっても、暗示される平均販売価格が低くなることがある。 |

全体として、各出版元間の差異は主に、通貨および価格に関するタイミングの選択、そして用途全体にわたって包装の平均販売価格にパススルーがどの程度速く反映されると想定されているかによって説明される。対象範囲を金属包装に限定し、実務的な検証を通じて価格の妥当性を検証することで、最終数値は明確な入力要素と再現可能な手順に基づき追跡可能な状態が保たれる。

レポートで回答される主要な質問

2031年の金属包装市場の予測値はいくらですか?

同セクターは2026年の1,401億6,000万米ドルから2031年までに1,616億1,000万米ドルに達すると予測されています。

金属包装市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域がCAGR 5.89%で2031年にかけてリードしており、即飲み飲料消費の増加とプレミアム化トレンドが牽引しています。

飲料缶においてアルミニウムがPETより好まれる理由は何ですか?

アルミニウムは96.7%のクローズドループリサイクル率、優れたバリア性能、およびスクラップ価値を考慮した場合の低い真のライフサイクルコストを提供します。

金属缶内部のコーティング技術はどのように変化していますか?

メーカーは安全性と規制上の要求を満たすために、BPAベースエポキシからBPA-NIおよびPPGのInnovelやAkzoNobelのAccelshield 300などのポリエステルシステムへと移行しています。

缶メーカーの収益性に対する主なリスク要因は何ですか?

LMEアルミニウムおよびスチール価格の変動がマージンを圧迫する可能性があり、ヘッジ戦略と長期供給契約を促しています。

金属包装市場でどの製品タイプが優位を占めていますか?

飲料缶が41.12%のシェアを保持し、利便性、持続可能性の認証、および高度な印刷イノベーションを背景に成長を続けています。

最終更新日: