カナダプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

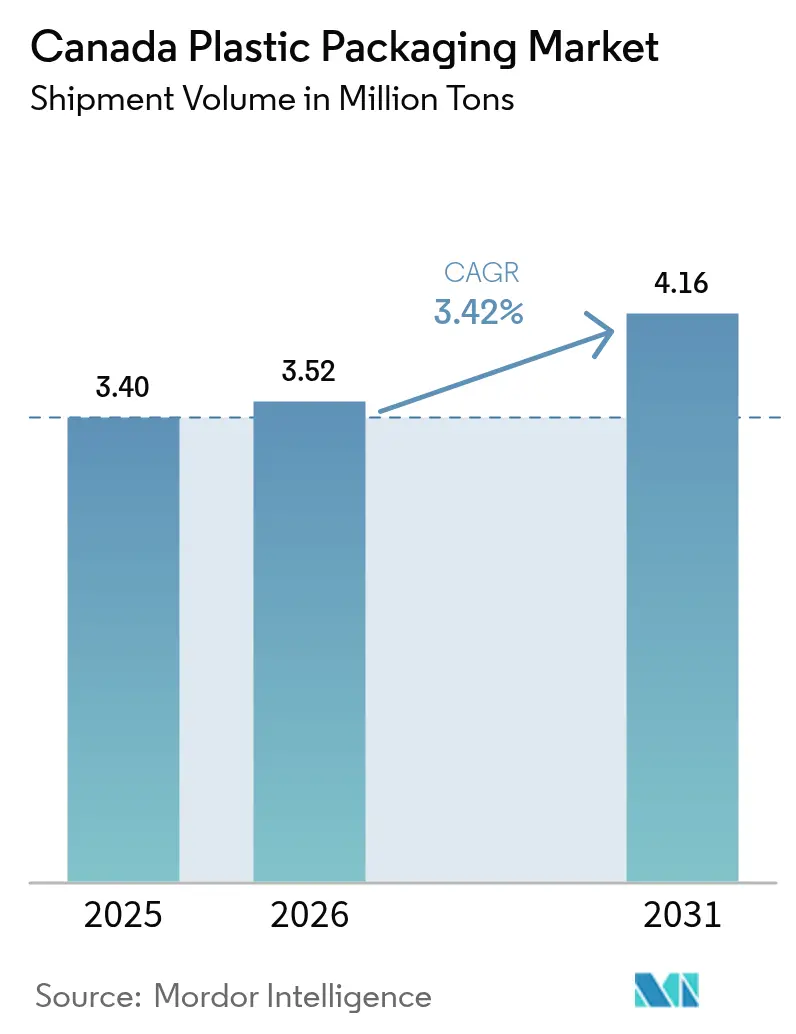

| 基準年の市場規模 (2025) | 3.40 百万トン |

| 市場取引高 (2026) | 3.52 百万トン |

| 市場取引高 (2031) | 4.16 百万トン |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダプラスチック包装市場分析

2026年のカナダプラスチック包装市場規模は352万トンと推定され、2025年の340万トンから成長し、2031年には416万トンに達する見込みで、2026年から2031年にかけてCAGR 3.42%で成長しています。利便性食品への需要の高まり、電子商取引の急速な拡大、リサイクル可能なポリマーを支持する規制の動きが、この成長軌道を総合的に支えています。州のEPRプログラムはリサイクルを考慮した設計への投資を加速させており、医薬品や生鮮品におけるスマート包装の試験導入は付加価値フォーマットへの関心の高まりを示しています。同時に、大規模なM&A活動がサプライヤーの影響力を再編しており、石油系原料価格の変動はコンバーターのマージンを圧迫する主要リスクとして残っています。

主要レポートのポイント

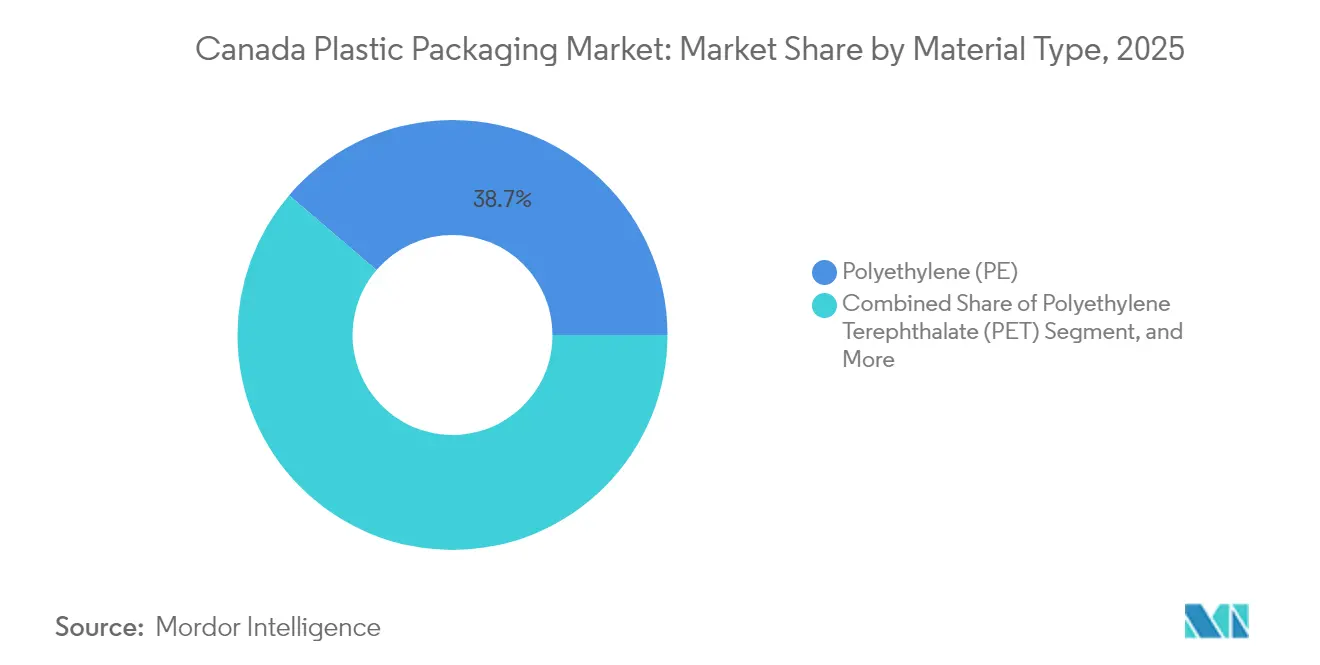

- 素材タイプ別では、ポリエチレンが2025年のカナダプラスチック包装市場シェアの38.74%をリードし、ポリエチレンテレフタレートは2031年までCAGR 5.24%で拡大すると予測されています。

- 包装タイプ別では、フレキシブルフォーマットが2025年のカナダプラスチック包装市場規模の57.31%を占め、リジッドフォーマットは2026年から2031年にかけてCAGR 4.69%で成長すると予測されています。

- 製品形態別では、パウチとサシェが2025年のカナダプラスチック包装市場規模の34.88%のシェアを占め、フィルムとラップはCAGR 4.86%で2031年まで拡大しています。

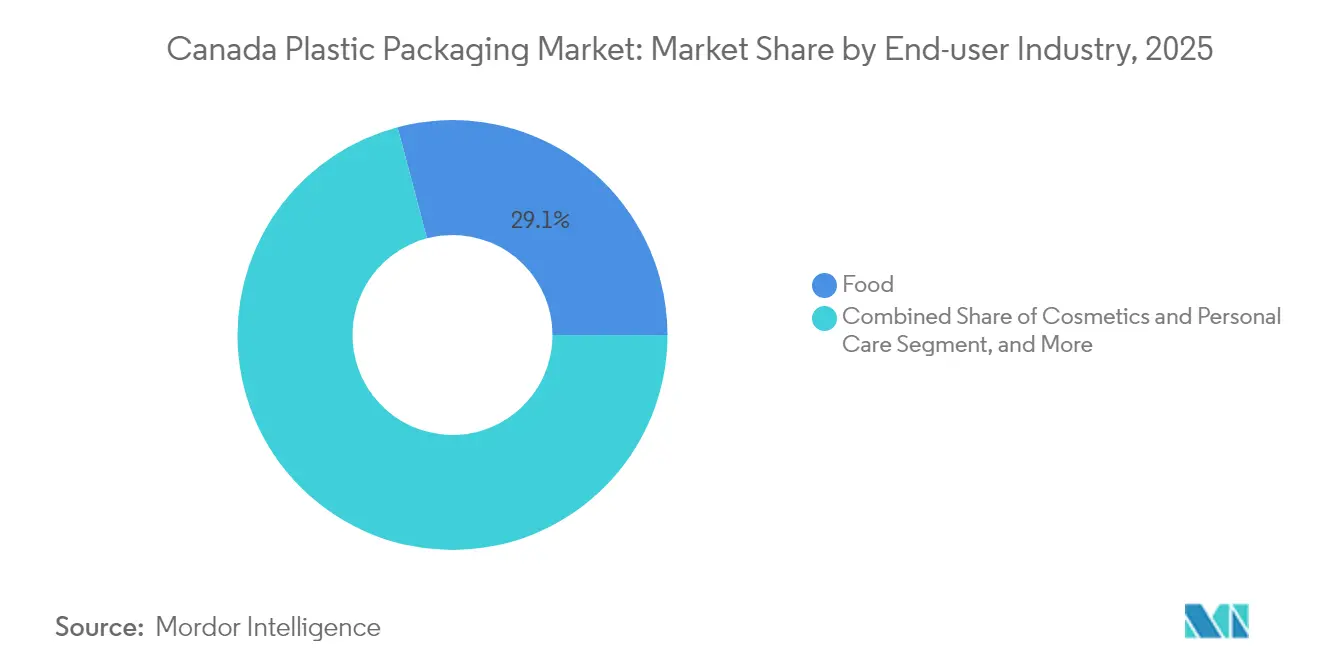

- エンドユーザー産業別では、食品用途が2025年のカナダプラスチック包装市場シェアの29.11%を占め、化粧品・パーソナルケアが2031年までCAGR 4.94%と最も高い予測成長率を記録しています。

- 製造プロセス別では、押出成形が2025年のカナダプラスチック包装市場規模の27.95%のシェアを占め、熱成形は2031年までCAGR 5.54%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダプラスチック包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性包装に対する食品・飲料産業からの需要 | +1.2% | 全国規模、オンタリオ州およびケベック州の加工センターに集中 | 中期(2〜4年) |

| 軽量保護包装を必要とする電子商取引出荷の増加 | +0.8% | 全国規模、トロント・モントリオール・バンクーバー首都圏での早期成長 | 短期(2年以内) |

| リサイクル可能および生物由来プラスチックにおける技術革新 | +0.6% | オンタリオ州のイノベーションクラスター、ケベック州の研究センター、ブリティッシュコロンビア州のサステナビリティ推進 | 長期(4年以上) |

| 包装再設計を促す州のEPR調和 | +0.9% | オンタリオ州、ケベック州、ノバスコシア州が実施をリード | 中期(2〜4年) |

| 厳格なコンプライアンス要件を伴う大麻製品包装の成長 | +0.4% | 全国規模、認可生産施設に集中 | 短期(2年以内) |

| 医薬品コールドチェーン監視向けスマート包装の採用 | +0.3% | 全国の医薬品流通ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性包装に対する食品・飲料産業からの需要

食品加工業者は、バリアフィルムとパウチを活用して賞味期限を延長し廃棄物を削減する、小分けおよびすぐに食べられるフォーマットへの移行を続けています。カナダ統計局は、2024年の国内プラスチック消費量の30.4%が食品用途に由来すると報告しています。[1]カナダ統計局、「廃棄物管理産業調査:廃棄物のリダイレクト、2022年」、statcan.gc.caケベック州だけで2024年中に78億カナダドル(60億米ドル)のプラスチック包装が出荷されており、このドライバーの規模を示しています。オンタリオ州のタンパク質加工業者が採用した調整雰囲気ソリューションは、性能要件がポリエチレンをリーディングポジションに維持し続けていることを示しています。これらのトレンドは、サステナビリティへの圧力が高まる中でも安定した需要基盤を確保し、カナダプラスチック包装市場を支えています。

軽量保護包装を必要とする電子商取引出荷の増加

オンライン小売数量はパンデミック前の水準と比較して高い状態が続いており、宅配業者は寸法重量コストを最小化する軽量素材を好んでいます。フレキシブルメーラーパウチ、クッションフィルム、気泡緩衝材は、カナダの長いサプライチェーン全体で輸送コストを最適化するために商業者が活用しています。コンバーターは開封体験時のブランド差別化のためにデジタル印刷を重視しており、これはますます重要なマーケティングタッチポイントとなっています。電子商取引は、最小限の重量で耐久性のバランスをとる素材への需要を増幅させ、カナダプラスチック包装市場全体でフィルムとラップの数量増加を支えています。

リサイクル可能および生物由来プラスチックにおける技術革新

大学や樹脂メーカーは、モノマテリアルフィルム、高度リサイクル、バイオポリマーブレンドに関するR&Dを加速させています。NOVA Chemicalsは2024年6月にカルガリーにポリエチレンの化学的リサイクル経路に焦点を当てたプラスチック循環性卓越センターを開設しました。ゲルフ大学の海藻由来樹脂プログラムは2024年2月に連邦助成金を獲得し、堆肥化可能な食品パウチを目指しています。継続的な素材革新はサステナビリティの要求と機能的性能のギャップを縮め、コンバーターがバリア特性を犠牲にすることなくEPR目標を達成できるようにしています。

包装再設計を促す州のEPR調和

オンタリオ州のブルーボックス移行は2024年3月までに130のコミュニティを生産者責任制度に移行させ、Circular Materialsは2027年までの全国的な整合を予測しています。ケベック州は2025年1月に発効する広範なEPRフレームワークを成文化し、産業・機関廃棄物流にまで拡大しました。生産者はリサイクル可能性とリサイクル含有量指標に連動した統一手数料体系に直面しています。新たなコストシグナルは軽量化、着色剤の排除、モノマテリアル再設計を促し、カナダプラスチック包装市場全体でサステナブルなイノベーションを加速させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の不確実性を高める連邦の使い捨てプラスチック禁止 | -0.7% | 州による執行の差異を伴う全国的な実施 | 短期(2年以内) |

| 石油系原料価格の変動 | -0.5% | 全国規模、アルバータ州の石油化学クラスターへの特に大きな影響 | 中期(2〜4年) |

| rPET原料に対する国内リサイクル能力の不足 | -0.4% | 全国規模、オンタリオ州およびケベック州の加工センターに集中 | 中期(2〜4年) |

| 使い捨て需要を削減する小売業者主導の再利用可能包装試験 | -0.3% | 全国の小売チェーン、都市部が採用をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の不確実性を高める連邦の使い捨てプラスチック禁止

2023年12月の連邦裁判所判決がプラスチックの毒性分類に疑問を呈したことで法的曖昧さが生じましたが、使い捨てプラスチック禁止規制は控訴審係属中も引き続き有効です。小売業者やファストフード店はファイバーおよびバイオ樹脂の代替品をテストしており、コンバーターは新ラインへの設備投資の配分を検討しています。州ごとに異なる執行は全国ブランドに複雑さを加えています。この政策的背景は、カナダプラスチック包装市場内の特定の低マージンカテゴリーにおける数量を圧迫し、従来のレジ袋やカトラリーの近期需要を抑制しています。

石油系原料価格の変動

ポリエチレンおよびポリプロピレン樹脂価格は2024年から2025年にかけてブレント原油の変動と物流のボトルネックを追跡し、コンバーターのスプレッドを圧迫しました。カナダ統計局は2025年1月時点で包装材料の前年比5.2%のインフレを記録しました。アルバータ州のエタン由来樹脂クラスターは、2025年3月に米国が導入した関税により、カナダのプラスチック輸出149億米ドルをカバーする追加的なエクスポージャーに直面しています。マージン圧縮は新規能力への投資を遅らせ、カナダプラスチック包装市場における供給の応答性を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンが規模を維持しPETが加速

ポリエチレンは2025年のカナダプラスチック包装市場シェアの38.74%を占め、フィルム、袋、リジッドコンテナにわたる汎用性に支えられたポジションを維持しています。PEに対するコンバーターの習熟度と確立された機械的リサイクルストリームが高い数量使用を持続させています。このセグメントはまた、使用済みPE廃棄物を対象とした化学的リサイクルパイロットプラントへの投資から恩恵を受け、州のEPR性能指標と整合しています。一方、ポリエチレンテレフタレートは2031年までCAGR 5.24%で拡大しており、飲料ボトラーの軽量PETプリフォームへの移行と、オンタリオ州およびケベック州で拡大するrPETペレット能力を活用したボトルtoボトルリサイクルイニシアチブに支えられています。デポジット返却制度の拡大がクリーンな原料ストリームを解放するため、PETに関連するカナダプラスチック包装市場規模は平均以上の成長が見込まれます。ポリプロピレンはキャップおよびリジッドタブ用途での関連性を維持する一方、ポリスチレンは発泡サービスウェアを対象とした自治体の禁止措置により縮小しています。バイオ樹脂の採用はまだ初期段階ですが、堆肥化可能なコーヒーポッドの蓋や農産物コンテナとして注目を集め、カナダプラスチック包装市場における将来の多様化を示しています。

素材内の競争環境は、樹脂価格の変動とカーボン会計の圧力によってさらに形成されています。コンバーターは、2030年までに小売包装に30%の使用済み消費者コンテンツを求めるブランドオーナーの要求を満たすために、リサイクルPEおよびrPETを調達しています。このような調達ダイナミクスはポリマー間のコスト格差を拡大させ、代替パターンに影響を与える可能性があります。樹脂サプライヤーは、小売入札プロセスでますます重視される要素であるスコープ3排出量が低いマスバランス認定グレードを通じて対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルソリューションが主導し、リジッドフォーマットが再配置

フレキシブルフォーマットは2025年のカナダプラスチック包装市場規模の57.31%を占め、輸送コスト削減を促進する有利な製品対包装比率を反映しています。EVOHまたは金属化バリア層を持つ多層フィルムは、食肉、チーズ、調理済み食品の賞味期限を延長し、小売業者の食品廃棄物削減の誓約を支援しています。ブランドオーナーはまた、スタンドアップパウチを活用して混雑した店内通路での差別化を図り、再封可能なクロージャーがユーザーの利便性を高めています。ただし、多層ラミネートに対する規制の精査は、既存のフィルムリサイクルストリームと互換性のあるポリオレフィンのみの構造へとコンバーターを誘導しています。

リジッド包装は、炭酸飲料、家庭用洗剤、OTC医薬品など構造的完全性が最重要視されるセグメントで堅調な需要を維持しています。軽量化の突破口により、HDPEボトルの重量を従来設計比18%削減することが可能となり、樹脂コストのインフレを緩和しています。ブリティッシュコロンビア州とアルバータ州のデポジット返却プログラムはPETボトルの回収率を80%以上に引き上げ、rPETの入手可能性を改善しライフサイクル排出量を削減しています。カナダプラスチック包装市場は、リジッドサプライヤーがシェア維持のためにイノベーションを続ける一方でフレキシブルフォーマットが普及し続けるダイナミックな相互作用を特徴としています。

製品形態別:パウチがリードし、フィルムが勢いを増す

パウチとサシェは2025年のカナダプラスチック包装市場規模の34.88%のシェアを確保し、スナック食品カテゴリーの拡大と携帯可能な個食フォーマットへの消費者の親和性に支えられています。高精細フレキソ印刷が棚での訴求力を高め、脱気バルブがスペシャルティコーヒー用途での成長を可能にしています。電子商取引は耐穿刺性と最小限の空隙スペースにより、パウチの使用をさらに増幅させています。フィルムとラップは、倉庫自動化とパレット荷役プロトコルが素材使用量を最大22%削減する薄型高伸縮フィルムの使用を標準化するにつれ、2031年までCAGR 4.86%と最も高い成長率を示しています。サプライチェーン関係者はまた、効率性のためにリサイクル可能なコレーションシュリンクをペーパーボードより好み、カナダプラスチック包装市場における需要の勢いを強化しています。

ボトルと瓶は、触覚的な手がかりと再封可能性がブランド認知に影響する飲料やパーソナルケアにおいて不可欠性を維持しています。トレイとコンテナの数量は調理済み食品の人気とともに増加し、電子レンジ対応のCPET構造を活用しています。袋とサックの用途は農産物、肥料、工業製品に及びますが、非再利用可能なレジ袋に対する州の課税による圧力を受け、規制上の再利用可能基準を満たすより厚い多層オプションへの移行が促されています。

エンドユーザー産業別:食品が主導し、化粧品が加速

食品用途は2025年のカナダプラスチック包装市場シェアの29.11%を吸収し、製品保護とCFIAラベリング規則への準拠という基本的なニーズを反映しています。バリアフィルムの進歩により、タンパク質加工業者は冷蔵賞味期限を最大8日間延長でき、小売業者の廃棄物削減を実現しています。新鮮農産物における調整雰囲気技術の採用は、廃棄物削減戦略におけるプラスチックの役割をさらに強固にしています。飲料包装は主要なサブセグメントであり続け、ボトル再設計キャンペーンがPETグラム重量を削減し、プレミアムウォーターブランドに100% rPETを組み込んでいます。

化粧品・パーソナルケアは2031年までCAGR 4.94%を記録し、プレミアムな触覚仕上げ、エアレスポンプ、トラベルサイズSKUへの需要に牽引されています。ブランドオーナーはESG資格を強化するために海洋由来リサイクルポリマーを統合しており、詰め替え可能な瓶システムがブティックブランドの間で支持を得ています。チャイルドレジスタンスクロージャー、偽造防止機能、コールドチェーン監視に対する医薬品需要が段階的な成長を促進する一方、産業市場は重量物用サック、IBCライナー、保護ラップを消費し、カナダプラスチック包装市場内で安定しているものの低マージンの数量を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製造プロセス別:押出成形が規模を維持し、熱成形が上回る

押出成形は2025年のカナダプラスチック包装市場シェアの27.95%を占め、高容量フィルム、シート、プロファイル生産における効率性を通じてその地位を確立しています。多層共押出成形は接着タイ層なしで酸素バリアの組み込みを可能にし、リサイクルを簡素化しています。プロセスの汎用性により、コンバーターは光学的透明度を損なうことなく最大35%のリサイクルペレットブレンドを使用でき、リサイクル含有量に連動したEPR手数料体系に適合しています。

熱成形はCAGR 5.54%を記録し、乳製品、ベーカリー、調理済み食品カテゴリーにおける軽量リジッドコンテナへの需要を反映しています。薄ゲージのPETおよびPPロールストックは、デポジット返却ストリームと整合するクラムシェルと小分けトレイに熱成形されています。射出成形はキャップ、クロージャー、個別化医薬品ディスペンサーでの地位を維持し、ブロー成形は飲料および家庭用化学品ボトルの代名詞であり続けています。カナダプラスチック包装市場におけるプロセス選択は、ライフサイクルアセスメントと機械的特性を損なうことなくリサイクル原料を受け入れる能力にますます依存しています。

地理的分析

オンタリオ州とケベック州を合わせると、カナダプラスチック包装市場の約75.68%を占め、人口密度、食品加工クラスター、米国顧客への輸送リンクを反映しています。オンタリオ州だけで2021年のカナダのプラスチック廃棄物輸出の62%を占め、生産拠点と廃棄物発生源の両方としての役割を示しています。ブルーボックス改革などの州政策は、材料フローを国内再処理に向けて転換しており、この変化は近期的にリサイクル樹脂の地域需要を押し上げると予想されています。

ケベック州は420以上のプラスチック事業所を擁し、21,000人の労働者を雇用し、2024年中に78億カナダドル(60億米ドル)の出荷を生み出しています。2025年に発効する包括的なEPRプログラムは、商業ストリーム全体に生産者手数料を拡大し、迅速な包装再設計を促進しています。ブリティッシュコロンビア州のRecycle BCモデルは、義務的スチュワードシップが収集された住宅用プラスチックの95%の地域処理を達成できることを示していますが、同州の輸出シェアは製造規模の縮小を反映して2021年までに5%に低下しました。

アルバータ州はエタンおよびプロパンの入手可能性により原料コストの優位性を提供していますが、カナダのプラスチックに対する新たな米国関税が輸出志向の生産に対する市場の不確実性を高めています。大西洋岸諸州は規模は小さいものの、大西洋横断輸送中の製品鮮度を守るために高バリア真空パウチを求める水産加工業者により、平均以上の成長率を示しています。全体として、政策、原料アクセス、エンドマーケットの近接性における地域差がカナダプラスチック包装市場内の成長ポケットを決定しています。

規制環境

カナダにおけるプラスチック包装は、1999年カナダ環境保護法(CEPA)に基づく連邦要件と、州主導の拡大生産者責任(EPR)プログラムの組み合わせによって規制されている。環境・気候変動省(ECCC)は連邦プラスチック登録制度(FPR)を実施しており、カナダ市場に投入されるプラスチックについて年次報告を義務付けている。プラスチック包装および対象カテゴリーに関する2024暦年データを対象とするフェーズ1の報告期限は2025年9月29日であり、サプライヤーおよびブランドオーナー全体で、監査可能なマスバランスおよび製品分類へとコンプライアンスの重点が移行しつつある。

連邦規則は製品選択やライフサイクル終了時の経路にも影響を与えている。使い捨てプラスチック禁止規則(SUPPR)は、プラスチック製造品の規制に用いられるCEPA附則1の掲載を支持する2026年1月30日の連邦控訴裁判所の判断を受けて引き続き有効であり、特定の使い捨てプラスチック製品の輸出禁止は2025年12月20日に発効した。並行して、ECCCはリサイクル可能性およびリサイクル材含有量に関する表示規則を策定しており、カナダのリサイクル施設の80%が当該品目を受け入れ、かつ最終市場が存在しない限り、循環矢印マークの使用を制限する内容を含んでいる。これにより、包装事業者は検証済みのリサイクル対応構造とより慎重な環境訴求へと移行を迫られている。

バリューチェーン分析

カナダのプラスチック包装のバリューチェーンは、川上の樹脂・添加剤サプライヤーから始まり、加工業者・コンバーター(フィルム押出、熱成形、射出/ブロー成形)を経て、ブランドオーナーおよび小売業者に至り、その後、回収、選別、再加工へと流れる。規制上のデータ要件は、このチェーン全体に構造的な層として組み込まれつつある。連邦プラスチック登録制度(FPR)の下、市場に包装を投入する製造業者・輸入業者を含む生産者は年次報告を行う必要があり、フェーズ1の報告は2024年データを対象に2025年9月から開始される。これにより、樹脂の種類、包装形態、最終市場経路に関するトレーサビリティの必要性が高まっている。

業界協力プラットフォームも、特にフレキシブル包装に関する設計および最終市場のボトルネックに焦点を当てている。Canada Plastics PactおよびCircular Plastics Taskforceは、ブランドオーナー、包装生産者、リサイクル業者、自治体を結集する調整役として機能し、包装設計をリサイクル対応ガイダンスに整合させ、回収・選別モデルを推進している。環境・気候変動省のプログラムによる循環型プロジェクトへの公的支援は、フィルム選別の改善や漏出削減・国内原料供給の強化に向けた再利用志向のソリューション支援など、下流の能力構築をさらに後押ししている。

競争環境

Amcorが84億米ドルでBerry Globalを買収することに合意し、カナダでの存在感を拡大したグローバルな強者を生み出したことで、2024年を通じて業界の統合が激化しました。Novolex は2024年12月にカナダ年金計画投資委員会からの10億米ドルの共同投資を受けて、67億米ドルでPactiv Evergreenの買収を完了しました。これらの動きにより、上位5社のサプライヤーの合計市場シェアは55%に近づき、バイヤーの選択肢が狭まり、技術普及が加速しています。

戦略的重点分野には、リサイクル含有量認証、モノマテリアルラミネート開発、スマートセンサー統合が含まれます。ProAmpacの2024年3月のGelpac買収は、マルチウォール紙および織りポリサックにおけるカナダでの足場を深め、ハイブリッド素材ポートフォリオへの関心を示しています。Cascadesはファイバーとプラスチックのブレンド戦略で規制上の結果をヘッジし、Winpakは高バリア蓋材のための独自の共押出成形を重視しています。オンタリオ州のイノベーションコリドーのスタートアップは、大麻コンプライアンス包装とアクティブ鮮度インジケーターのニッチな機会を狙っています。産業規模でのバイオポリマーフィルムの商業化にはホワイトスペースが残っており、カナダプラスチック包装市場への参入機会を提供しています。

カナダプラスチック包装産業リーダー

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のトレーサビリティおよび検証済みの訴求は、データ取得とリサイクル可能性の裏付けを実運用化できる包装生産者やソリューションプロバイダーにとって、短期的な新たな機会領域を生み出している。連邦プラスチック登録制度は報告を義務的な年次サイクルへと移行させ、2024年の包装データに関するフェーズ1報告の期限は2025年9月29日である。これは、包装SKUを樹脂・形態カテゴリーに対応付けつつ下流の検証を支援できるコンバーターおよびブランドオーナーに有利に働く。循環矢印マークに関する施設受入80%閾値を含む提案中の連邦表示規制も、パッケージ上の訴求をカナダの処理実態に整合させるための包装再設計、試験、文書化への需要を高めている。

リサイクル対応フレキシブル包装および再利用モデルは、名前の付いた各種イニシアチブに支えられた第二の機会領域を形成している。Canada Plastics Pactは2026年3月に、フレキシブルプラスチック包装に関する5カ年ロードマップを発表し、標準化された回収モデルとリサイクル成果を向上させる設計指針を強調した。オタワのReuse City Canada Project(Amcorの参加が発表されている)は、測定可能な運用上の知見を伴う再利用可能包装システムを開発するための都市規模の実証の場を提供している。供給側の統合や生産能力の増強も、この要件を規模を持って満たせる企業を再編しつつあり、その例として、2026年5月のPolyExpertとPolykarの合併によるInvera Flexiblesの発足(ラヴァルおよびエドモントンの近代化に向けた資本投資の発表を伴う)や、FirmaPakによる2026年2月のEasy Plastic Containers Corporation買収(医薬品やパーソナルケアなどの最終市場向けにカナダにおけるブロー成形包装の能力を拡大)が挙げられる。

最近の業界動向

- 2026年5月:PolyExpert Inc.とPolykar Industries Inc.が統合し、Invera Flexiblesを設立、ラヴァルおよびエドモントンでの生産の拡大・近代化に向けて最大2,000万米ドルの資本投資を発表した。この動きにより、より大規模なフレキシブル包装プラットフォームが構築され、コンバーティングにおける規模拡大と、州のEPR料金シグナルの下で求められるリサイクル対応構造の迅速な展開が支援される。

- 2025年10月:カナダ政府は、再利用およびリサイクルソリューションにまたがるプロジェクトを支援する「Advancing a Circular Plastics Economy for Canada」イニシアチブの下での資金拠出先を発表した。この資金は、より優れた選別や再利用志向のパイロット事業など、下流の能力向上を支援し、国内の循環型原料および最終市場の開発における制約に対処するものである。

- 2024年12月:Novolexは67億米ドルの取引でPactiv Evergreenの買収を完了し、Canada Pension Plan Investment Boardからの10億米ドルの共同投資を受けた。この取引は、フードサービスおよび食品包装ポートフォリオ全体の統合を進め、カナダの包装調達における買い手・供給者の交渉力ダイナミクスを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、エンドユーザー向けに製品を保護、保管、輸送する硬質包装やフレキシブル包装など、カナダで使用される一般的な形態のプラスチック包装を対象とする。

対象範囲の除外:紙、ガラス、金属などの非プラスチック包装材料、および物流や小売マージンといった付随サービスは、市場規模算定から除外される。

セグメンテーション概要

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレンおよびEPS

- その他の素材タイプ

- 包装タイプ別

- フレキシブルプラスチック包装

- リジッドプラスチック包装

- 製品形態別

- ボトルと瓶

- トレイとコンテナ

- パウチとサシェ

- 袋とサック

- フィルムとラップ

- その他の製品形態

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- 化粧品・パーソナルケア

- 産業用

- その他のエンドユーザー産業

- 製造プロセス別

- 押出成形

- 射出成形

- ブロー成形

- 熱成形

データソース、市場規模算定、検証

デスクリサーチ

デスクワークはまず、カナダの包装に関する需要背景を設定し、主要な最終用途カテゴリー全体で何が生産、輸入、消費されているかを確認することでプラスチックへと範囲を絞り込む。統計局(Statistics Canada)の製造業・貿易統計、環境・気候変動省のプラスチックおよび廃棄物に関する公表資料、カナダ国境サービス庁および税関貿易統計、州の拡大生産者責任(EPR)プログラムの開示情報、さらには関連する包装・リサイクル団体の基準やガイダンスなど、公開情報源を用いて入力情報の裏付けを行った。

また、企業の年次報告書、投資家向け説明資料、工場・生産能力に関する発表を確認し、生産がどこで拡大または移動しているかを把握することで、現実的な稼働率および転換に関する前提を導いている。特許データベースおよび信頼性の高い報道は、軽量化やモノマテリアル化といった技術動向を検証するために用いられ、これらは時間の経過とともに樹脂構成を変化させ得るためである。上記の情報源は例示であり網羅的ではなく、データ収集、検証、調査の明確化のためにその他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源では十分に説明できない事項、主に包装形態別の需要配分、薄肉化の進行速度、実際の購買においてリサイクル材含有量に関するコミットメントがどのように適用されているかを確認するために用いられた。バリューチェーン全体(樹脂サプライヤー、コンバーター、ブランドオーナー、リサイクル業者)の関係者と対話を行い、主要なカナダの需要拠点全体でカバレッジのバランスを取ることで、モデルの最終化前に前提を検証・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):14% | |

| 中位層:52% | 機能/部門リーダー:33% | |

| 小規模プレイヤー:15% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせて構築されており、カナダの包装需要を最終用途消費指標およびポリマー転換パターンを通じて再構築し、それを国内のプラスチック包装数量に変換している。合計値は、サンプル抽出したコンバーターの処理量チェック、包装形態構成チェック、典型的な樹脂対包装転換比率など、選択的なボトムアップ試算と照合され、両者の見方が一致しない場合にモデルが調整される。

モデルを導く主要な入力要素には、包装食品・飲料の生産動向、Eコマース出荷量の強度(保護包装のニーズを変化させる)、感応度入力としての樹脂価格の方向性、主要用途別のリサイクル材採用時期、パック数が増加しても単位重量を低減させる軽量化率が含まれる。予測に際しては、規制主導の材料転換や生産能力の増強について業界専門家の見立てと整合させるため、ベースケース、保守的ケース、より急速な移行ケースを検証できるようシナリオ分析が用いられる。特定のサブアプリケーションの数量データが欠落している場合は、フィルム需要を包装食品の数量に結び付け、硬質包装需要を家庭用・パーソナルケア消費パターンに結び付けるといった代理関係を用いてギャップを補完する。

データ検証と更新サイクル

算出結果は、カナダの消費シグナルおよび貿易動向に対する一人当たり包装使用量の想定値の相互検証、予期しない変動がないかの前年比較の確認など、複数のチェックを通じて検証される。ある前提が大きな変動を引き起こす場合は、追加のヒアリングや基礎となる公開統計の再確認を通じて再検証される。

最終確定前に、モデルと結論は社内アナリストレビューを経て、計算ロジック、単位、定義の一貫性が保たれる。本レポートは年次で更新され、重大な規制変更、大規模な生産能力拡張、原料主導の急激な価格変動など、重要な事象が発生した場合には随時更新が行われる。納品直前には、入手可能な証拠で裏付けられる最新の見解をクライアントに提供できるよう、最終確認を行っている。

Mordor Intelligenceのカナダプラスチック包装市場規模と他の公表推計値との比較

同じ国について述べている場合でも、公表されている市場規模は大きく異なって見えることがある。これは、測定単位、包装として何をカウントするか、価格・通貨に関する前提のタイミングが情報源によって異なり得るためである。カナダのプラスチック包装においては、その差異は通常、情報源が収益額を報告しているか物理的数量を報告しているか、また包装関連サービスなどの隣接項目を含めているかどうかに起因する。

主な差異は金額ベースと数量ベースの報告の違いから生じており、Mordor Intelligenceはカナダのプラスチック包装を、樹脂価格やインフレのタイミングによって大きく変動し得る収益系列としてではなく、転換・消費指標に連動したトン数系列(2025年から2031年)として扱っている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.40 M (2025) | |

| 業界調査発行元A | USD 10.63 B (2024) | 収益ベースで報告されているため、合計値はポリマー価格サイクルおよび想定される包装ASPの推移とともに変動し、明示された転換方法がない限りトン数のみの系列とは直接比較できない。 |

| データブック発行元B | USD 9.10 B (2025) | 素材・形態別内訳を伴う収益を使用しており、結果はリサイクル材プレミアムやバイオプラスチック価格の扱い方、さらにはインフレおよび通貨正規化に用いる基準年によって変動し得る。 |

この表は、最大の要因が測定方法の選択にあることを示唆しており、ある数値群は金額を追跡し、別の数値群は物理的な生産量を追跡している。同じ需要シグナルが一貫した単位で表現され、貿易・転換パターンと照合される場合、最終的な規模算定は年をまたいでより再現・説明しやすいものとなる。

レポートで回答される主要な質問

2026年のカナダプラスチック包装市場の規模はどのくらいですか?

市場は2026年に352万トンに達し、2031年までに416万トンに達すると予測されています。

カナダのプラスチック包装における現在のCAGR見通しはどのくらいですか?

現在の需要および規制トレンドに基づき、2026年から2031年の複合年間成長率は3.42%となっています。

カナダ全土で包装数量をリードしている素材はどれですか?

ポリエチレンが最大の素材であり、2025年の総トン数の38.74%のシェアを占めています。

EPR規制は包装設計にどのような影響を与えていますか?

リサイクル可能性に連動した生産者負担の回収費用が、ブランドをモノマテリアル構造および高リサイクル含有量へと誘導しています。

市場内で最も急成長しているセグメントはどれですか?

ポリエチレンテレフタレートは、飲料ボトリングおよびrPET採用に支えられ、2031年までの素材CAGRが5.24%と最も高い成長率を示しています。

どの州が産業活動を主導していますか?

オンタリオ州とケベック州を合わせると、カナダのプラスチック包装需要と生産能力の約75.68%を占めています。

最終更新日: