アフリカ エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

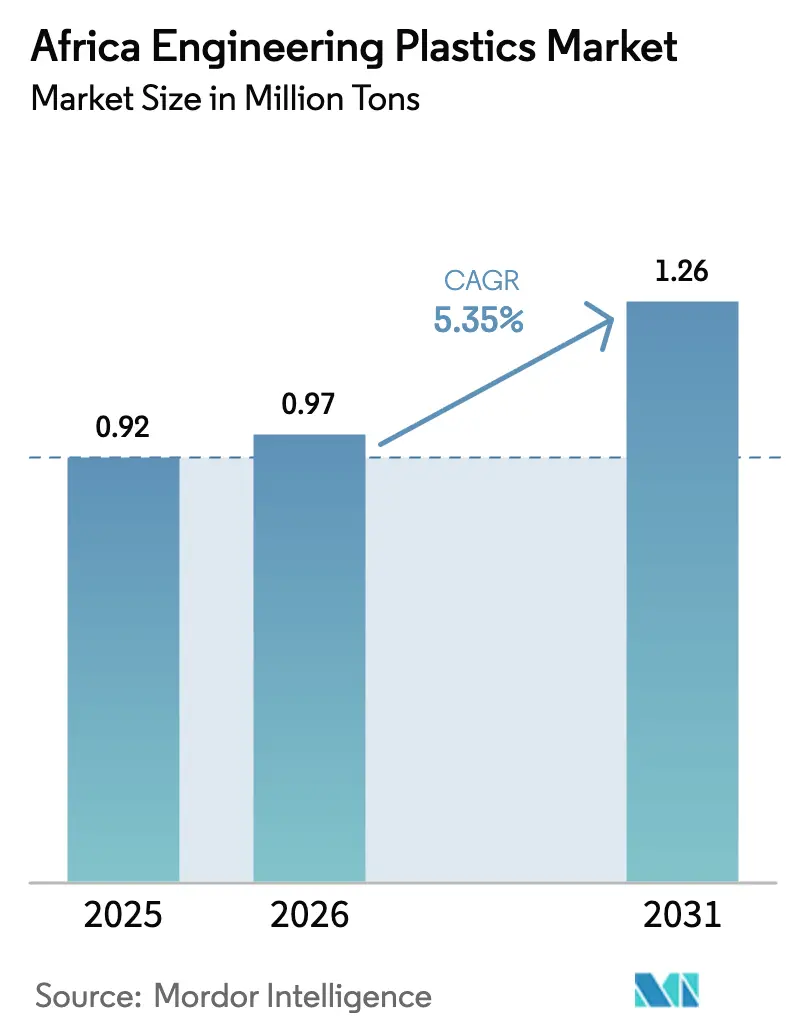

| 基準年の市場規模 (2025) | 0.92 百万トン |

| 市場取引高 (2026) | 0.97 百万トン |

| 市場取引高 (2031) | 1.26 百万トン |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ エンジニアリングプラスチック市場分析

アフリカ エンジニアリングプラスチック市場規模は、2025年の92万トンから2026年には97万トンへと成長し、2026年から2031年にかけて5.35%のCAGRで2031年までに126万トンに達すると予測されています。この拡大は、急速な工業化、AfCFTA主導の地域製造、ならびにポリエチレンテレフタレート(PET)やその他の高性能樹脂を優先する旺盛な包装需要によって牽引されています。自動車の軽量化、電子機器の組み立て、ポリマーに特化した経済特区への投資がさらなる勢いを加える一方、エジプト、南アフリカ、モロッコにおける政策的インセンティブが輸入代替を加速させています。グローバルサプライヤーは樹脂品質、トレーサビリティ、循環性に対する高まる要求に応えるべくアフリカでの拠点を強化しており、一方で地場コンバーターはエンドユーザーへの近接性と新興のリサイクル原料ストリームを通じて競争優位を獲得しています。エネルギー供給の制約、原油由来原料価格の変動、技術人材不足は依然として直近の課題ですが、電力網の整備、石油化学統合プロジェクト、官民連携の研修プログラムによって相殺されつつあります。

レポートの主要ポイント

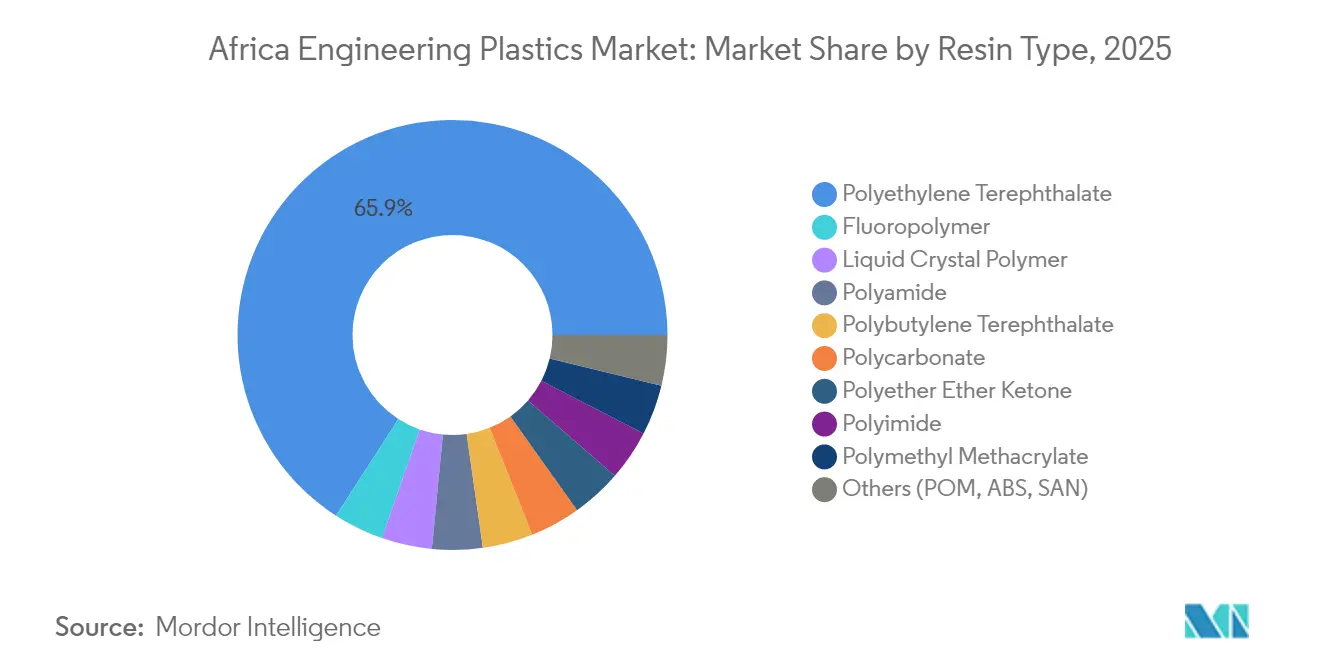

- 樹脂タイプ別では、PETが2025年のアフリカ エンジニアリングプラスチック市場シェアの65.89%を占めました。スチレン共重合体は2031年にかけて最も成長の速い樹脂CAGRを7.32%で記録しました。

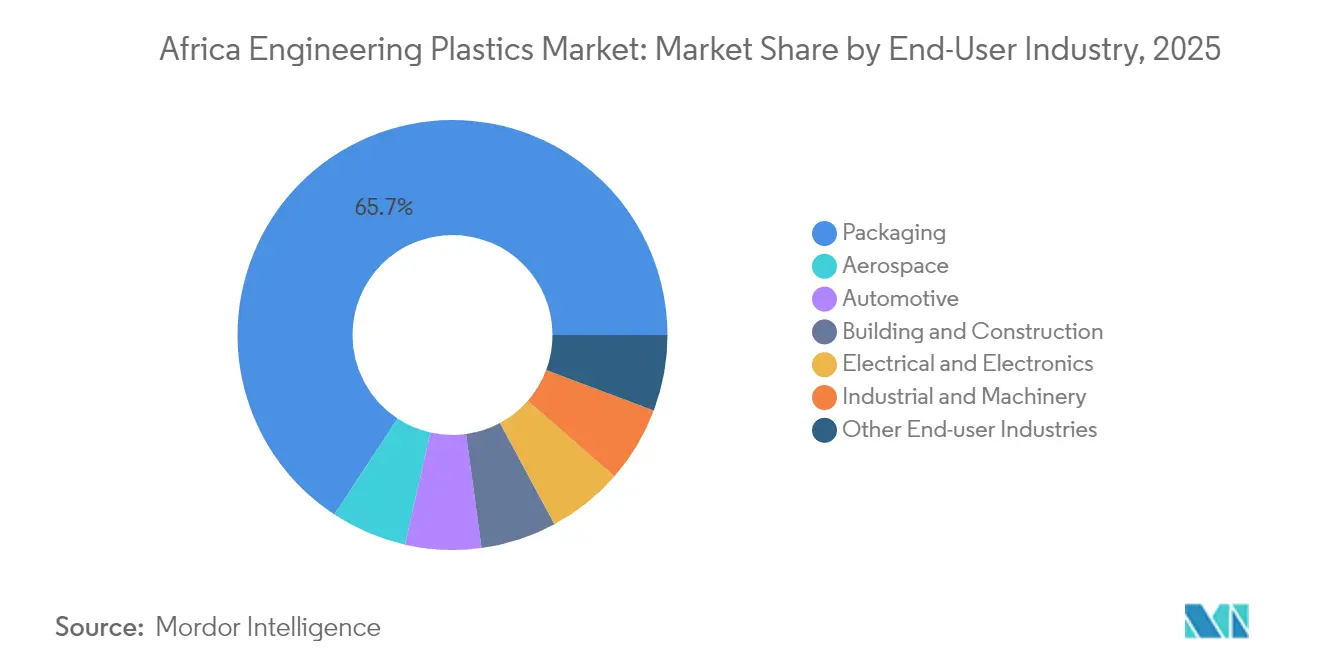

- 最終ユーザー産業別では、包装が2025年のアフリカ エンジニアリングプラスチック市場規模の65.74%のシェアを保持しました。電気・電子は2031年にかけて最高のセグメントCAGR7.74%を記録しました。

- 地域別では、アフリカその他が2025年のアフリカ エンジニアリングプラスチック市場の60.93%を占め、2031年にかけて5.89%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ エンジニアリングプラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車の軽量化と燃費向上の推進 | +1.20% | 南アフリカ、モロッコ、エジプト | 中期(2〜4年) |

| FMCG包装需要の急速な拡大 | +1.80% | ナイジェリア、ケニア、ガーナ | 短期(2年以内) |

| 電気・電子組み立てクラスターの成長 | +0.90% | エジプト、ケニア、エチオピア | 中期(2〜4年) |

| AfCFTA主導の無関税サプライチェーン | +0.70% | 大陸全体;ECOWASおよびEACでの早期利益 | 長期(4年以上) |

| ポリマーに特化した経済特区・工業団地 | +0.50% | エジプト、モロッコ、南アフリカ、ケニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化と燃費向上の推進

南アフリカの自動車プログラムは国内GDPの6.90%に貢献しており、自動車マスタープラン2035のもとで現地調達率を39%から60%に引き上げることを目標とし、内装・外装・エンジンルーム部品における高性能ポリマーの使用を促進しています。モロッコとエジプトの輸出志向OEMは、金属をエンジニアリングプラスチックに置き換えることで重量を最大30%削減し、燃費を改善することでEUの厳格な排出基準を満たしています。2026年3月に施行された南アフリカの電気自動車生産に対する150%税制優遇措置は、バッテリーハウジングおよび熱管理部品におけるポリマー需要をさらに加速させています。エジプトとケニアにおける補完的なEV組み立て構想は、難燃性ABSおよび高温ポリアミドに対する地域的な需要を広げています。グローバルサプライヤーは、迅速なコンパウンディングと材料試験を提供する技術センターを現地化することで対応し、コンバーターがOEM仕様および国連アフリカ経済委員会の安全基準を遵守できるよう支援しています。

FMCG包装需要の急速な拡大

アフリカの人口は2025年に14億6,000万人を超え、ナイジェリアだけで1日に約6,000万袋の飲料水用プラスチックサシェが消費されており、大規模な使い捨て包装需要を裏付けています。ケニア、ガーナ、コートジボワールにおける組織的小売の成長とコールドチェーン投資は、熱帯気候下での賞味期限を延ばす多層PETボトルおよびバリアフィルムパウチへの需要を高めています。ナイジェリアとガーナのPET回収業者は飲料ブランドと協力し、新ボトルにリサイクルPET(rPET)を最大25%配合することで、2024年に南アフリカで導入された拡大生産者責任(EPR)規則に対応しながらバリア性能を維持しています。購買力の向上がプレミアム化を促進しており、例えば個別包装のヨーグルトカップや医療グレードのブリスターパックなど、精密成形されたポリカーボネートリッドや高透明スチレン系樹脂を必要とする製品が増えています。地域のコンバーターは二段階延伸ブロー成形ライン、インラインバリアコーティング、食品接触承認済み着色剤に投資し、アフリカ エンジニアリングプラスチック市場を拡大しています。

AfCFTA主導の無関税地域サプライチェーン

アフリカ大陸自由貿易圏は3兆4,000億米ドル規模の市場への無関税アクセスを開放し、ポリマー加工業者が原料源の近くかつエンドマーケットに近い場所にコンパウンディング工場を設置するインセンティブを与えています。2024年7月に開始されたナイジェリアのガイデッドトレーダーイニシアティブは、すでにケニアへのカラーマスターバッチペレットの優遇輸送を記録しており、アジア供給品と比較して陸揚げコストを10%削減しています。東アフリカ共同体加盟国は単一関税領域ポータルを通じて通関書類を統一し、樹脂トラックの国境滞留時間を6日から2日に短縮しています。非関税障壁や鉄道輸送能力の限界など課題は残りますが、モンバサとカンパラ間の回廊整備およびアビジャン・ラゴス沿岸高速道路は中期的に樹脂の流通を円滑化する見込みです。投資家は単一国の販売ではなく複数国の引き取り契約に基づいて回収期間をモデル化しており、アフリカ エンジニアリングプラスチック市場を深化させています。

ポリマーに特化した経済特区・工業団地の台頭

エジプトのスエズ運河経済特区は投資コストの50%控除とポリマー機械輸入の関税免除を付与しており、ABSおよびPBTコンパウンダーが高い電力料金にもかかわらず2年間の内部収益率を達成できるようにしています。モロッコのタンジェ・メッド工業プラットフォームは、ガラス繊維強化PBTコネクターおよび耐薬品性フッ素ポリマーシールのジャストインタイム納品を求める航空宇宙・自動車ティア1サプライヤーを集積しています。ケニアのコンザ・テクノポリスは2023年に韓国企業と140万米ドルの協力協定を締結し、難燃性ポリカーボネートブレンドに依存する太陽光パネルジャンクションボックスの生産を支援しています[1]SEforALL、「ケニア グリーン製造政策・投資ガイド」、seforall.org。南アフリカのデューベ・トレードポートはダーバン経由で輸入されるポリマーペレットに保税倉庫ステータスと迅速通関を提供し、コンバーターのキャッシュフロー予測可能性を高めています。これらの政策パッケージは参入障壁を下げ地域の専門性を育成することで、アフリカ エンジニアリングプラスチック市場を総体的に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な電力・物流インフラの格差 | -1.50% | 西アフリカおよび東アフリカ | 短期(2年以内) |

| 原油由来原料価格の変動 | -0.80% | 輸入依存型経済 | 短期(2年以内) |

| 熟練ポリマーエンジニアの不足 | -0.60% | 新興製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油由来原料価格の変動

エンジニアリングプラスチックは石油由来のモノマーに依存しており、2024年から2025年にかけてブレント原油価格が1バレル68米ドルから88米ドルへと変動したことで、樹脂価格は25%の変動率を示しました。ナイジェリアは産油国であるにもかかわらず、ポリマー原料の63%を輸入しており、コンバーターは外国為替ショックにさらされ、2024年のナイラ下落時にPEおよびPPの陸揚げ価格が18%上昇しました。2025年8月に北アフリカへ流入した米国産ポリエチレンの輸出が数年ぶりの低水準となり、地域の価格構造を混乱させ、地場コンパウンダーのマージンを圧迫しました。大陸内の石油化学統合が限られているためヘッジ機会が制限されていますが、ラゴスのDangote複合施設とアルジェリアのSonatrach拡張は2027年以降の部分的な緩和を約束しています。

熟練ポリマーエンジニア・技術者の不足

アフリカのポリマーまたは材料プログラムにおける技術・職業訓練への入学者数は世界平均を70%下回っており、押出ラインリーダー、金型設計者、品質管理アナリストの慢性的な欠員を生み出しています。SamsungのZAR1億3,800万の地域研修イニシアティブは2025年までに100名の認定技術者を輩出しましたが、産業需要は供給の10倍を上回っています。技術格差は外国人専門家への依存を生み、中規模成形工場のプロジェクトコストに月最大2万5,000米ドルを加算しています。認定試験機関へのアクセスが限られているため材料認定サイクルが妨げられ、高仕様の自動車部品や医療部品の上市が遅延し、アフリカ エンジニアリングプラスチック市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性とスチレン系の成長

PETは2025年のアフリカ エンジニアリングプラスチック市場シェアの65.89%という圧倒的な地位を維持しており、熱帯気候下での長距離物流に耐える軽量ボトルに対する飲料セクターの選好に支えられています。Indorama Venturesと地場コンバーターはボトルtoボトルリサイクルを統合し、FMCGブランドがバリア性能を損なうことなくEPR義務を果たせるようにしています。

スチレン共重合体(ABS/SAN)は7.32%のCAGRで最も速い勢いを示しており、エジプト、ケニア、南アフリカの電子機器・家電クラスターによって引き起こされています。Samsungのスマートフォンラインだけで年間約300トンのABSハウジングを必要とし、Sharpの冷蔵庫プロジェクトは内装ライナー向けのSAN需要を牽引しています。EVバッテリーパック向け耐熱グレードおよび外装トリム向け高光沢バリアントへの継続的な投資がスチレン系の用途範囲を広げ、アフリカ エンジニアリングプラスチック市場における成長見通しを強化しています。

最終ユーザー産業別:電子機器の急増の中での包装のリーダーシップ

包装は2025年のアフリカ エンジニアリングプラスチック市場シェアの65.74%を獲得しました。急速な人口増加、改善されたコールドチェーン、拡大するeコマースが多層ボトル、バリアフィルム、硬質容器の需要を促進しています。ナイジェリアの需要だけで年間486キロトンのバージン樹脂を必要とし、その半分が飲料・食品セグメントに充当されています。

電気・電子は2031年にかけて最速の7.74%のCAGRを記録すると予測されています。エジプト、ケニア、ルワンダの家電・ICT組み立てハブは難燃性ポリカーボネートブレンド、ガラス繊維強化PBT、帯電防止ABSグレードを採用しています。OEMがサーキットブレーカー、スマートフォンフレーム、HVACコンプレッサーなどより多くの付加価値サブアセンブリを現地化するにつれ、アフリカ エンジニアリングプラスチック市場内でのセグメントシェアは2031年までに12%を超えて拡大するでしょう。

地域分析

アフリカその他が2025年のアフリカ エンジニアリングプラスチック市場シェアの60.93%を占めて市場を支配しており、5.89%のCAGRで他の地域を上回るペースで成長すると予測されています。ナイジェリアは輸入依存を低減し西アフリカに高密度PPおよびホモポリマーグレードを供給する年産90万トンのポリプロピレン工場の稼働開始を受けて数量成長を牽引しています。ガーナの自動車組み立てインセンティブとエチオピアの繊維産業の拡大がPET、ABS、ポリアミドへの需要をさらに多様化しています。

南アフリカは成熟しながらも重要なハブであり続け、GDPの6.9%を占める自動車産業への貢献と堅固なプラスチック加工能力を活かしています。2025年4月に強化された同国のEPR制度は包装業者にリサイクルスキームの資金調達を義務付け、単一素材PETおよびHDPEソリューションを優先するリサイクル設計イニシアティブを促進しています。デューベ・トレードポートやコエガ経済特区などのインフラが樹脂輸入、コンパウンディング、SADC近隣諸国への部品輸出を支援しています。

エジプトとモロッコが主導する北アフリカは、EU市場への近接性と発達した港湾・鉄道ネットワークの恩恵を受けています。エジプトのスエズ運河経済特区は家電、自動車、太陽光発電セクターを対象としたコンパウンディング投資を誘致しており、モロッコのタンジェ・メッド工業プラットフォームはABSミラーハウジングとポリアミド吸気マニホールドを欧州OEMに供給しています。進行中の電力網整備とAfCFTAのもとでの地域貿易円滑化が国境を越えた樹脂の流通と最終製品の輸送を強化し、アフリカ エンジニアリングプラスチック市場を下支えしています。

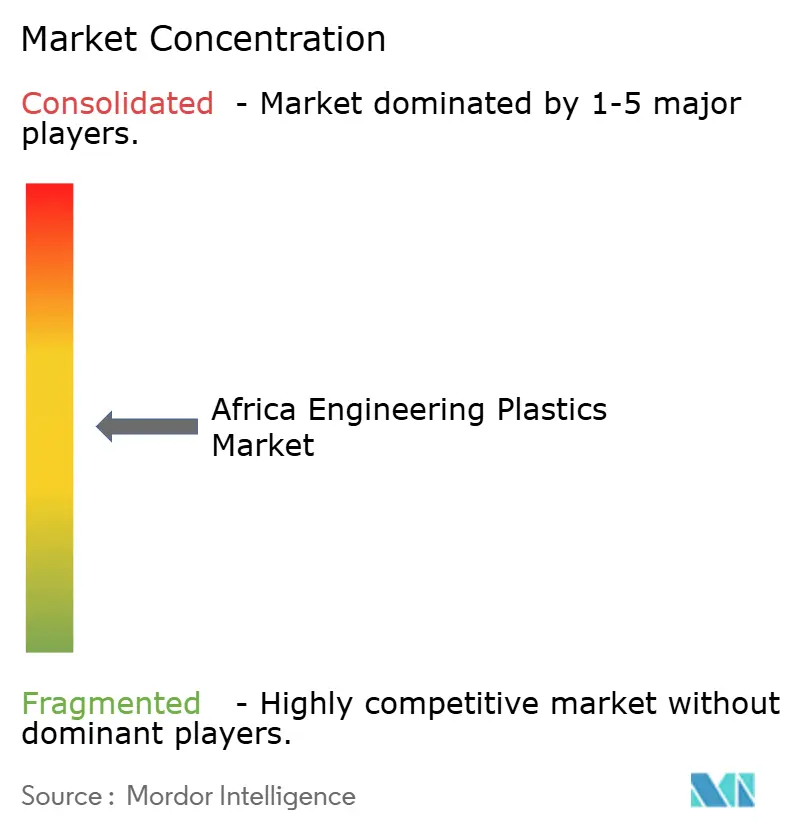

競合状況

アフリカ エンジニアリングプラスチック市場は中程度の分散した集中度を示しています。SABICは中東・アフリカの流通チャネルを通じて47種類のCYCOLAC ABSグレードを販売し、自動車および電気・電子用途向けの設計支援を提供しています[2]SABIC、「CYCOLACレジン」、sabic.com。BASFは南部アフリカでの約60年の実績を活かし、ポリアミド、PBT、ポリオキシメチレンをコンバーターに供給するとともに顧客イノベーションセンターを運営しています。Indorama Venturesはポートハーコートでの現地PET生産とグローバルなリサイクル専門知識を組み合わせ、成長するrPETセグメントでの地位を確立しています。

Mohinani GroupなどのRegional企業はNorfundと提携してガーナとナイジェリアに年産1万5,000トンのrPET工場を建設し、飲料クライアントへの供給安定性を高めています。Alplaは南アフリカに初のアフリカ機械的リサイクルユニットを開設し、2030年までに年間70万トンのグローバルリサイクル能力を誓約することで循環性を強化しました。多成分射出成形、長ガラス繊維コンパウンディング、クローズドループトレーサビリティによる技術差別化が主要な競争レバーとして浮上しており、特にインフラと技術格差が製品の一貫性を損なう可能性がある地域において顕著です。

樹脂メーカー、コンバーター、FMCGまたは自動車ブランド間のバリューチェーンパートナーシップがイノベーションパイプラインをますます牽引しています。例としては、南アフリカのEVプロトタイプ向けに共同開発された軽量PP/TPVダッシュボードや、ナイジェリアの輸出業者向けにEUの食品接触基準を満たすPCR-PETボトル入り飲料水包装などが挙げられます。このような協力関係は数量コミットメントを保護し価格変動を緩和することで、アフリカ エンジニアリングプラスチック市場への安定した貢献を確保しています。

アフリカ エンジニアリングプラスチック産業のリーダー企業

Covestro AG

Indorama Ventures Public Company Limited

INEOS

SABIC

Safripol division of KAP Diversified Industrial (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ノルウェーの途上国向け投資ファンドであるNorfundは、プラスチック製造、包装、リサイクル事業を専門とするMohinani Groupへの融資を拡大しました。この投資はガーナとナイジェリアにおけるプラスチックリサイクル能力の拡大を目的とし、リサイクルポリエチレンテレフタレート(rPET)の開発推進に重点を置いています。

- 2025年5月:Dangote Petroleum Refineryはナイジェリアのレッキ施設において年産能力90万メートルトンのポリプロピレン生産を開始しました。Vinmar Internationalとの独占販売パートナーシップを通じて、同製油所は国内外の市場向けに77種類の高性能ポリプロピレングレードを生産する体制を整えています。

アフリカ エンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終ユーザー産業別のセグメントとして対象に含まれています。フッ素ポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)は樹脂タイプ別のセグメントとして対象に含まれています。ナイジェリア、南アフリカは国別のセグメントとして対象に含まれています。| フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終ユーザー産業 |

| ナイジェリア |

| 南アフリカ |

| アフリカその他 |

| 樹脂タイプ別 | フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

市場の定義

- 最終ユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終ユーザー産業として考慮されています。

- 樹脂 - 調査範囲において、フッ素ポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象とされています。リサイクルは個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーはギア、ベアリング、バルブ部品などの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作り出します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはDuPontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱のもとで接合された材料の連続層から構成される構造または表面で、所望の形状と幅に積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することから成ります。これらのブレンドは通常フィーダー/ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の種類のモノマーから誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム