成人悪性神経膠腫治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

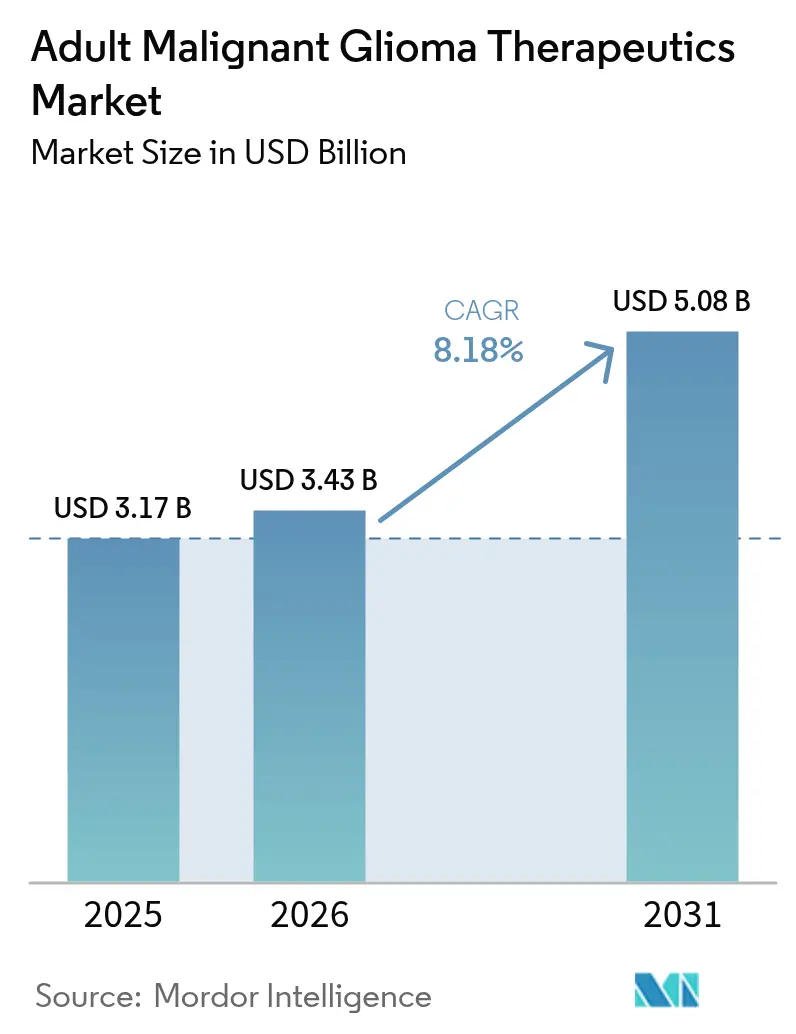

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる成人悪性神経膠腫治療薬市場分析

成人悪性神経膠腫治療薬市場規模は2025年に31億7,000万米ドルと評価され、2026年の34億3,000万米ドルから2031年には50億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.18%です。

パイプラインの勢いは、LP-184などのファースト・イン・クラス資産の審査期間を短縮するFDAのファストトラックおよびブレークスループログラム、ならびに腫瘍の特性評価と治療マッチングを改善するAI駆動の診断ツールから生まれています。ベンチャーキャピタルは引き続き精密医療プラットフォームに流入しており、大手製薬企業はテモゾロミド耐性と血液脳関門の薬物送達という課題に対処するため、標的ポートフォリオの統合を進めています。地域別では、北米が償還支援を通じて商業的普及の中心を担っていますが、アジア太平洋における病院ネットワークの拡大と規制の調和が次の需要の波を触媒しています。腫瘍電場治療(TTFields)などのデバイスベースモダリティ、バイオシミラーベバシズマブの上市、および初期試験で良好な安定疾患率を示す細胞ベース療法においても、並行した成長機会が生まれています。

レポートの主要ポイント

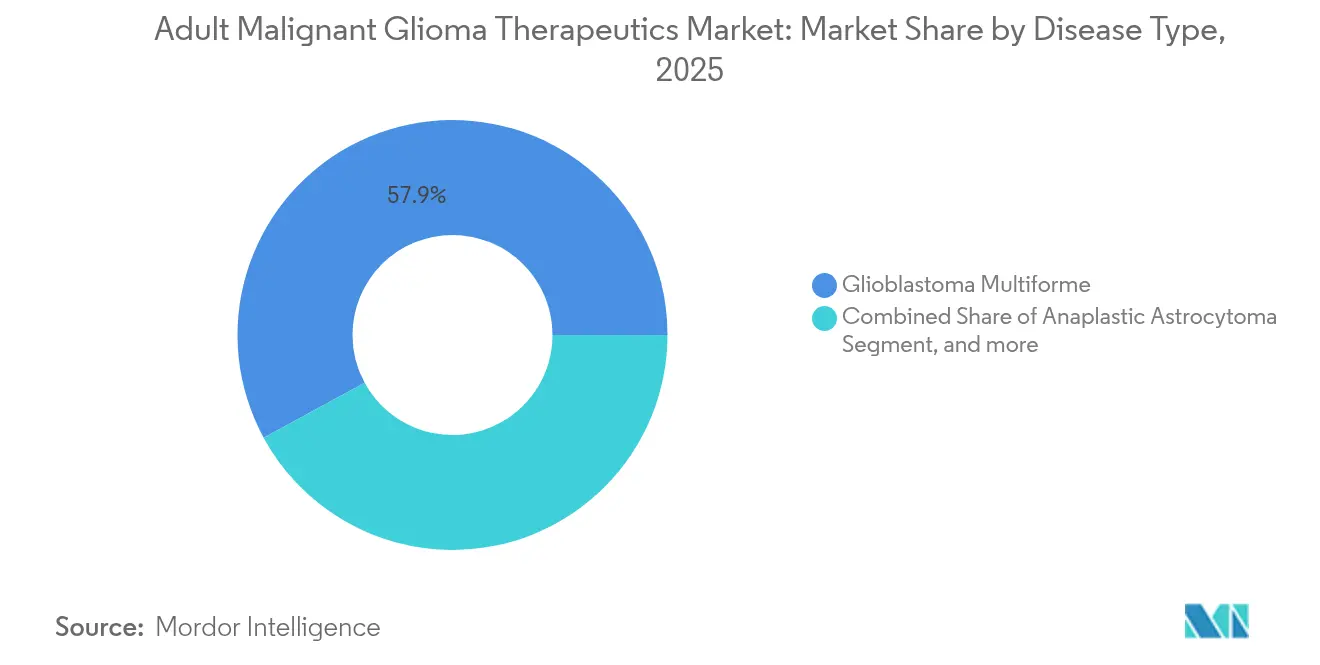

- 疾患タイプ別では、多形性膠芽腫が2025年の成人悪性神経膠腫治療薬市場シェアの57.92%を占め、一方で退形成性乏突起膠腫は2031年にかけて最速の9.12% CAGRが見込まれています。

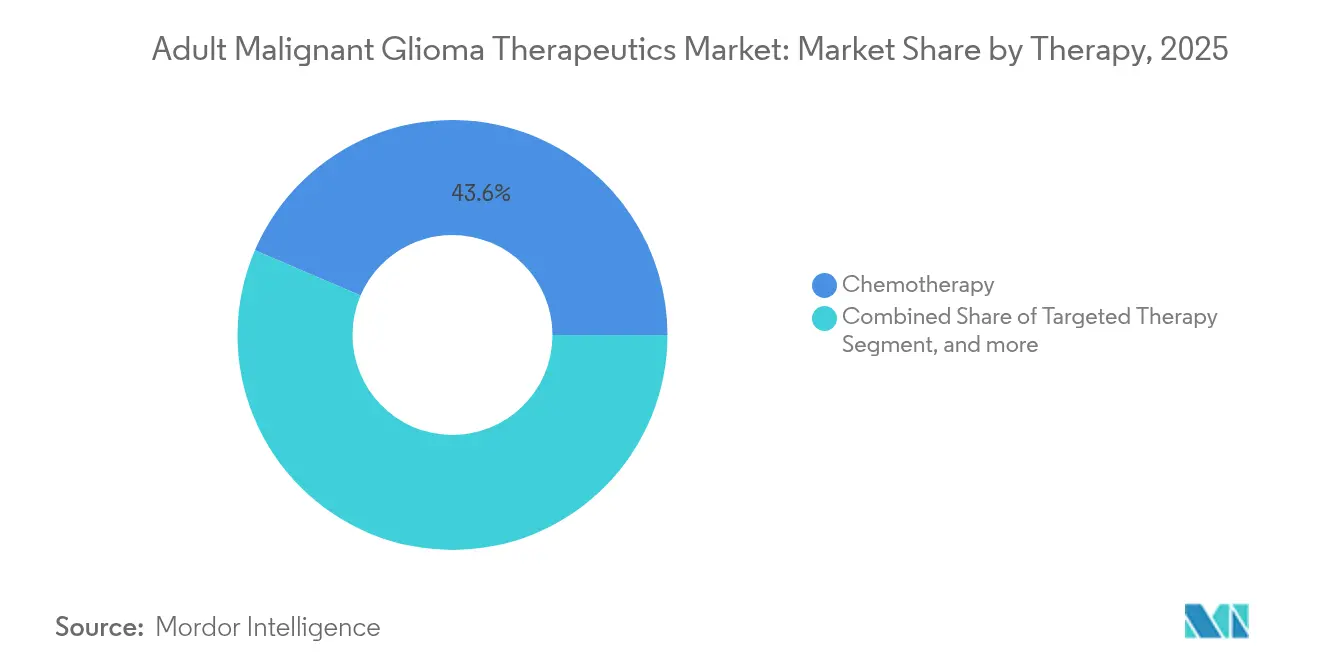

- 治療法別では、化学療法が2025年の成人悪性神経膠腫治療薬市場規模の43.55%を占め、免疫療法が2026年から2031年にかけて12.41% CAGRで最も高い成長を牽引しています。

- 地域別では、北米が2025年の成人悪性神経膠腫治療薬市場において41.32%のシェアを維持しており、アジア太平洋が2031年にかけて11.55% CAGRで最も急成長する地域として位置づけられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の成人悪性神経膠腫治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 悪性神経膠腫の罹患率の上昇 | +1.8% | 世界全体、北米・欧州で高率 | 長期(4年以上) |

| 公共部門によるR&D資金の継続的供給 | +1.2% | 北米・EUが主要、アジア太平洋へ波及 | 中期(2~4年) |

| ファストトラック・ブレークスルー指定 | +1.5% | 世界全体、FDA主導でEMAと調和 | 短期(2年以内) |

| AIを活用した早期診断・治療計画 | +0.9% | 北米・アジア太平洋がコア、EUへ拡大 | 中期(2~4年) |

| ホウ素中性子捕捉療法(BNCT)プラットフォームへのベンチャーキャピタルの急増 | +0.7% | 世界全体、バイオテクノロジーハブに集中 | 長期(4年以上) |

| ベバシズマブバイオシミラーの入手可能性 | +0.4% | 世界全体、価格感応度の高い市場で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

悪性神経膠腫の罹患率の上昇

疫学的予測によると、アジアの神経膠腫症例数は2040年までに39.3%増加し、成人悪性神経膠腫治療薬市場を新興経済国へと根本的にシフトさせるとされています。[1]Clinical Trials Arena、「アジアの神経膠腫罹患率は2040年までに39.3%上昇する見込み」、clinicaltrialsarena.com 画像診断インフラの改善により腫瘍がより早期に発見されるようになり、これまで記録されていなかった患者が国家登録簿に追加されています。アジアの若年コホートは治療耐容性も高く、現地での臨床試験や地域特有のプロトコル調整が促進されています。中国の主要センターからの生存率データはすでに多くの欧米のベンチマークを上回っており、生物学的または医療経路上の差異が示唆されています。そのため、創薬企業は中国、インド、韓国での試験規模を拡大し、遺伝的に多様な集団において分子標的レジメンを検証しています。

公共部門によるR&D資金の継続的供給

成人悪性神経膠腫治療薬市場は、初期段階のリスクを軽減する政府支出の恩恵を受けています。カリフォルニア再生医療研究所(CIRM)はUCSFのCAR-T膠芽腫プログラムに1,100万米ドルを配分しており、脳がんを対象とするNIHおよびDoD(国防総省)の予算項目を補完しています。[2]UCSFニュースチーム、「CIRMがCAR-T膠芽腫試験に1,100万米ドルを授与」、ucsfmedconnection.org 欧州はホライズン・ヨーロッパ助成金を通じてこの流れを反映しており、11カ国43施設で411名の患者を登録するLEGATO研究を支援しています。公的共同資金は直接助成金にとどまらず、税制優遇措置や産学連携インキュベーターも含まれており、synNotchセル療法やナノ粒子送達ビークルなどのファースト・イン・クラスコンセプトの資本障壁を低下させています。

新規デバイスに対するファストトラック・ブレークスルー指定

規制当局は、標準的な生存期間中央値12~15カ月という現状が緊急の改革を必要としていることを認識しており、これが前例のない迅速化経路の活用につながっています。FDAは脳転移に対するTTFieldsにブレークスルーデバイス指定を付与し、同時にCAN-3110、TLX101-CDx、その他の資産をファストトラック指定しています。[3]Novocure、「FDAがTTFieldsにブレークスルーデバイス指定を付与」、novocure.com EMAのプロジェクト・オービスへの参加により、欧米間の上市ギャップが数年から数カ月に短縮されています。迅速化プログラムはローリング申請と規制当局からのフィードバック増加も可能にし、小規模バイオテクノロジー企業がリソースをより効率的に配分できるようにしています。商業的には、希少小児疾患延長に連動した優先審査バウチャーが追加の収益化オプションを提供し、成人悪性神経膠腫治療薬市場全体のイノベーション速度を強化しています。

AIを活用した早期診断・治療計画

機械学習システムは現在、放射線学的・ゲノム的・術中データを実用的なガイダンスに変換しています。FastGliomソフトウェアは手術中にリアルタイムで腫瘍のセグメンテーションを提供し、DeepGliomアルゴリズムはIDH変異確率スコアを提供して即時の治療判断に役立てています。予測モデルはテモゾロミドおよびCAR-T候補に対する個別の反応曲線を予測し、試験の層別化とリソース配分を改善しています。AIワークフローを統合した病院では診断から治療までのサイクルが短縮され、無増悪転帰の改善が支払者評価に波及しています。AI駆動の意思決定支援を医薬品またはデバイスポートフォリオと組み合わせたベンダーは、臨床チームがターンキーソリューションを求める中で競争上の優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後期臨床試験の低い成功率 | -1.4% | 世界全体、特にバイオテクノロジーセクターに影響 | 中期(2~4年) |

| テモゾロミド耐性の急速な出現 | -0.8% | 世界全体、再発症例で最も顕著 | 短期(2年以内) |

| ホウ素10同位体のサプライチェーンのボトルネック | -0.6% | 世界全体、BNCT開発地域に集中 | 長期(4年以上) |

| 腫瘍学R&D資本の他分野への転用 | -0.9% | 北米・欧州が主要、世界全体に波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

後期臨床試験の低い成功率

膠芽腫の第3相プログラムにおける成功率は5%未満にとどまっており、投資家の信頼を損ない、資本要件を押し上げています。そのため、成人悪性神経膠腫治療薬市場では、企業がリスクの高い中枢神経系(CNS)資産と固形腫瘍フランチャイズのバランスを取るためにポートフォリオの多様化が見られます。失敗の原因は多くの場合、オフターゲット毒性、血液脳関門透過性の不足、または対照群の予想外の好成績にあります。各失敗は5億米ドルの埋没コストを消滅させる可能性があり、財務リスクを分担するパートナーシップを促進しています。ベンチャーシンジケートは厳格なマイルストーンベースの段階的資金調達を導入することで対応しており、小規模参入者のタイムラインを長期化させています。

テモゾロミド耐性の急速な出現

治療開始後6~12カ月以内に、MGMTプロモーターの脱メチル化様クラスターが多くの膠芽腫患者において臨床的再発を引き起こします。腫瘍専門医はその後ベバシズマブ、TTFields、またはオフラベルのチェックポイント阻害剤に切り替えますが、持続的な奏効は依然として得られにくい状況です。成人悪性神経膠腫治療薬市場では、PARP阻害剤の併用やポリマー封入テモゾロミド製剤など、耐性を克服する戦略への投資が加速しています。規制当局は優越性の確固たる証明を求めており、試験の複雑性が増し、データ蓄積期間が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:分子精度が治療優先順位を再編

多形性膠芽腫は2025年の成人悪性神経膠腫治療薬市場シェアの57.92%を占め、スポンサーの関心を血液脳関門透過化学と適応的試験デザインに向けさせました。ボラシデニブなどのIDH標的ブレークスルーに支えられた退形成性乏突起膠腫は、2031年にかけて9.12% CAGRを記録しており、成人悪性神経膠腫治療薬市場規模への絶対的な貢献度を高める軌道にあります。退形成性星細胞腫は併用レジメンへの安定した資金調達を集めており、退形成性乏突起星細胞腫はWHOの再分類の精緻化により患者が変異特異的プロトコルに振り分けられる恩恵を受けています。

ボラシデニブの成功(無増悪生存期間中央値27.7カ月対プラセボ11.1カ月)は、遺伝子型ガイドデザインが組織学中心のアプローチを凌駕することを示しています。パネルシーケンシングが標準化されるにつれ、開発者は明確に定義されたサブ集団に低分子ライブラリをマッチングさせ、試験の統計的検出力を向上させ、条件付き承認を促進できるようになります。成人悪性神経膠腫治療薬市場はそのため、高奏効コホートに向けて資本効率を高める、より小規模で迅速な試験へとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

治療法別:次世代モダリティが競争の激化を促進

化学療法は2025年の成人悪性神経膠腫治療薬市場規模の43.55%を維持しており、新規診断症例におけるテモゾロミドの定着した使用を反映しています。初期CAR-TおよびPD-1併用シグナルに牽引された免疫療法は12.41% CAGRで拡大しており、登録試験が成熟すれば相当なシェアを獲得する可能性があります。TTFieldsなどのデバイスベースアプローチは適応拡大と支払者の採用を通じて成長を続けており、遺伝子・細胞療法は小さなベースから急速に進歩しています。

チェックポイント阻害剤とCAR-Tプラットフォームが学会発表の主役となっており、単剤細胞毒性薬からのパイプラインシフトが示されています。成人悪性神経膠腫治療薬市場は、TTFieldsの電場破壊と免疫活性化またはDNA修復阻害を組み合わせた協調研究で対応しています。バイオシミラーベバシズマブの価格柔軟性は、病院予算をプレミアムな新規薬剤に解放することで競争をさらに激化させ、後続化学療法参入者の参入障壁を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の成人悪性神経膠腫治療薬市場規模の41.32%を占め、堅固な償還制度、NCI指定試験ネットワーク、および高い診断率に支えられています。米国はファストトラック指定においてリードしており、ボラシデニブのような製品が主要データから1年以内に承認に至ることを可能にしています。カナダは州の医療技術評価を統合しており、カナダ保健省の決定がFDAの先例と一致した後の償還を迅速化しています。

アジア太平洋は11.55% CAGRで最も急成長する地域であり、最新の放射線治療設備を追加し、グローバルプロトコルへの中国、日本、韓国センターの参加を加速させています。北京と上海の大規模三次病院が報告する優れた生存指標は、プロトコルの差異を解明するための比較有効性コラボレーションを引き起こしています。ASEAN相互承認協定の下での調和されたルールはデバイスベース療法の障壁をさらに低下させ、この地域を量とイノベーションのハブとして位置づけています。

欧州はEMAのプロジェクト・オービスが市場参入ギャップを短縮する中、安定した勢いを示しています。ドイツ、フランス、英国が試験開始数を主導し、南欧・東欧諸国は汎地域的な倫理審査の整合から恩恵を受けています。ホライズン・ヨーロッパ助成金はLEGATOなどの多国間データセットに資金を提供し、NICEおよびG-BAの決定に直接フィードバックされる研究者主導のエビデンス生成を強化しています。成人悪性神経膠腫治療薬市場はこうして大陸規模のプラットフォーム調和を享受し、主要登録におけるスポンサーのROIを改善しています。

競合環境

成人悪性神経膠腫治療薬市場は中程度に集中しており、大手企業が相当な収益を掌握しつつも、ニッチな分子標的を活用する機動力のあるバイオテクノロジー企業の参入余地が残されています。大手製薬企業はバイ・アンド・ビルド戦略によってパイプラインを強化しており、Jazz PharmaceuticalsによるChimerixの9億3,500万米ドルでの買収(ドルダビプロン目的)はH3 K27M変異資産への旺盛な需要を示しています。Novocureは成人・小児両適応においてTTFieldsでファーストムーバーの優位性を維持し、MSDとのパートナーシップでチェックポイントとの相乗効果を探っています。

血液脳関門の薬物送達化学が普遍的な障壁であり続ける中、戦略的提携が増殖しています。リポソーム、ポリマー結合体、または集束超音波プラットフォームを持つバイオテクノロジー企業は、フルサイクル開発を推進するよりも技術ライセンスを選択するケースが増えています。CAR-T工学とネオアンチゲン個別化に関する知的財産争いが激化しており、世界規模での相互ブロッキングを回避するためのクロスライセンスが促進されています。

バイオシミラーが既存のモノクローナル抗体に圧力をかける一方、オーファンドラッグ独占権が変異特異的療法のプレミアムポジショニングを維持するという価格ダイナミクスが進化しています。そのため企業は、支払いを実世界のアウトカムに連動させるバリューベース償還モデルを組み込み、経済的インセンティブを臨床エンドポイントと整合させています。このシフトは、無増悪生存期間と生活の質指標をほぼリアルタイムで追跡するAIアナリティクスへの需要を強化しています。

成人悪性神経膠腫治療薬産業のリーダー企業

Merck & Co. Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

Azurity Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FDAはBiocon BiologicsのJobevne(ベバシズマブ-nwgd)バイオシミラーを再発膠芽腫を含む複数のがん適応症に承認し、手頃な治療へのアクセスを拡大するとともにバイオシミラー競争を激化させました。

- 2025年2月:FDAはH3K27M変異びまん性神経膠腫に対するドルダビプロンに優先審査を付与し、PDUFAの日付は2025年8月18日とされており、この希少小児適応症に対する初の承認となる可能性があります。

- 2024年8月:FDAはServierのボラシデニブ(Voranigo)をグレード2 IDH変異神経膠腫に対する初の標的療法として承認し、分子的に定義された患者集団に対する新たな治療標準を確立しました。

世界の成人悪性神経膠腫治療薬市場レポートの調査範囲

本レポートの調査範囲によると、悪性脳腫瘍は診断を受ける患者とその診断を伝える医療者双方の心理に深く影響します。悪性神経膠腫は原発性脳腫瘍の中で最も一般的なサブタイプであり、攻撃的で高度に浸潤性を持ち、神経学的に破壊的な腫瘍であり、人類が罹患するがんの中で最も致死的なものの一つと考えられています。成人悪性神経膠腫治療薬市場は、疾患タイプ(多形性膠芽腫、退形成性星細胞腫、退形成性乏突起膠腫、退形成性乏突起星細胞腫、その他の疾患タイプ)、治療法(化学療法、標的薬物療法、放射線療法)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 多形性膠芽腫 |

| 退形成性星細胞腫 |

| 退形成性乏突起膠腫 |

| 退形成性乏突起星細胞腫 |

| その他の高悪性度神経膠腫 |

| 化学療法 | テモゾロミド |

| ロムスチン | |

| カルムスチン | |

| ベバシズマブ | |

| その他のアルキル化剤 | |

| 標的療法 | EGFR阻害剤 |

| VEGF/VEGFR阻害剤 | |

| IDH阻害剤 | |

| 免疫療法 | チェックポイント阻害剤 |

| CAR-T/NK細胞療法 | |

| 腫瘍溶解性ウイルス | |

| デバイスベース療法 | |

| 放射線療法 | |

| 遺伝子・細胞療法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 多形性膠芽腫 | |

| 退形成性星細胞腫 | ||

| 退形成性乏突起膠腫 | ||

| 退形成性乏突起星細胞腫 | ||

| その他の高悪性度神経膠腫 | ||

| 治療法別 | 化学療法 | テモゾロミド |

| ロムスチン | ||

| カルムスチン | ||

| ベバシズマブ | ||

| その他のアルキル化剤 | ||

| 標的療法 | EGFR阻害剤 | |

| VEGF/VEGFR阻害剤 | ||

| IDH阻害剤 | ||

| 免疫療法 | チェックポイント阻害剤 | |

| CAR-T/NK細胞療法 | ||

| 腫瘍溶解性ウイルス | ||

| デバイスベース療法 | ||

| 放射線療法 | ||

| 遺伝子・細胞療法 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における成人悪性神経膠腫治療薬への世界的支出はどの程度ですか?

2026年の世界的支出は34億3,000万米ドルです。

このセグメントの2031年までの年平均成長率(CAGR)はどのくらいと予測されていますか?

予測では8.18% CAGRが見込まれており、2031年までに収益が50億8,000万米ドルに達します。

現在最も高い収益を生み出している治療アプローチはどれですか?

化学療法がテモゾロミドの定着した使用により43.55%のシェアでリードしています。

最も急速に拡大している疾患サブタイプはどれですか?

退形成性乏突起膠腫がボラシデニブなどのIDH標的ブレークスルーを背景に9.12% CAGRで進展しています。

治療普及において最も急成長している地域はどこですか?

アジア太平洋が臨床インフラと規制の調和の改善により11.55% CAGRで最高の成長ペースを記録しています。

免疫療法オプションの採用を加速させている主な要因は何ですか?

50%の安定疾患率を示す初期段階のCAR-T試験が、臨床医に治療計画への免疫療法の追加を促しています。

最終更新日: