モノクローナル抗体治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 326.38 十億米ドル |

| 市場規模 (2031) | 619.38 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノクローナル抗体治療薬市場分析

モノクローナル抗体治療薬市場規模は、2025年の2,871億3,000万米ドルから2026年には3,263億8,000万米ドルに増加し、2031年までに6,193億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR13.67%で成長します。

投資は広域スペクトル低分子化合物を代替する精密バイオロジクスへとシフトしており、多標的構造体は加速審査経路を通じてより迅速に患者へ届けられています。医療提供者は、入院日数を削減し再入院ペナルティを低減する在宅投与形態に臨床的・経済的価値を見出しています。持続的なバイオシミラーの圧力により、革新的企業は抗体薬物複合体でプレミアム価格帯を守るヘッジ戦略を採っています。また、製造拠点はアジア太平洋地域への集約が進んでおり、新規設備によりグラム当たりコストが120米ドル未満に抑えられ、大規模なアドレサブル市場が開拓されています。

主要レポートのポイント

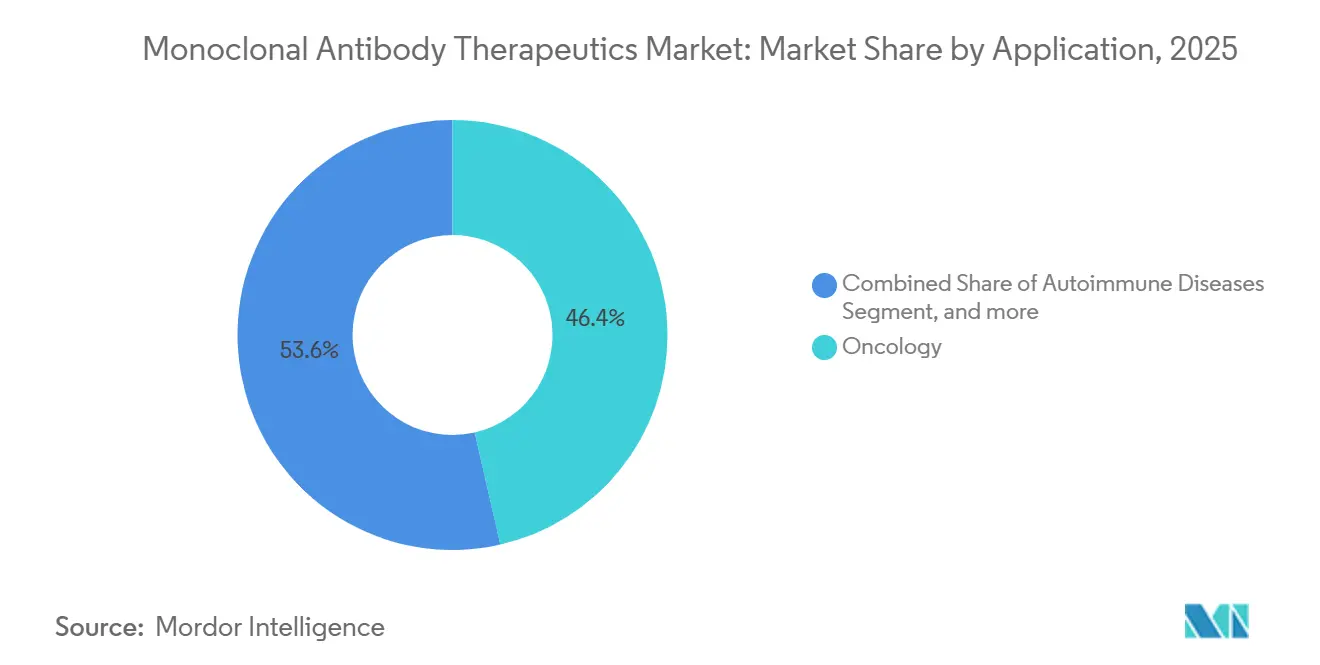

- 適用分野別では、腫瘍学が2025年に46.43%の収益シェアをリードし、感染症は2031年にかけて15.76%のCAGRで成長すると予測されています。

- 供給源別では、ヒト化抗体が2025年に49.54%のシェアを保持しており、二重特異性形態は2031年にかけて15.89%のCAGRで拡大する見込みです。

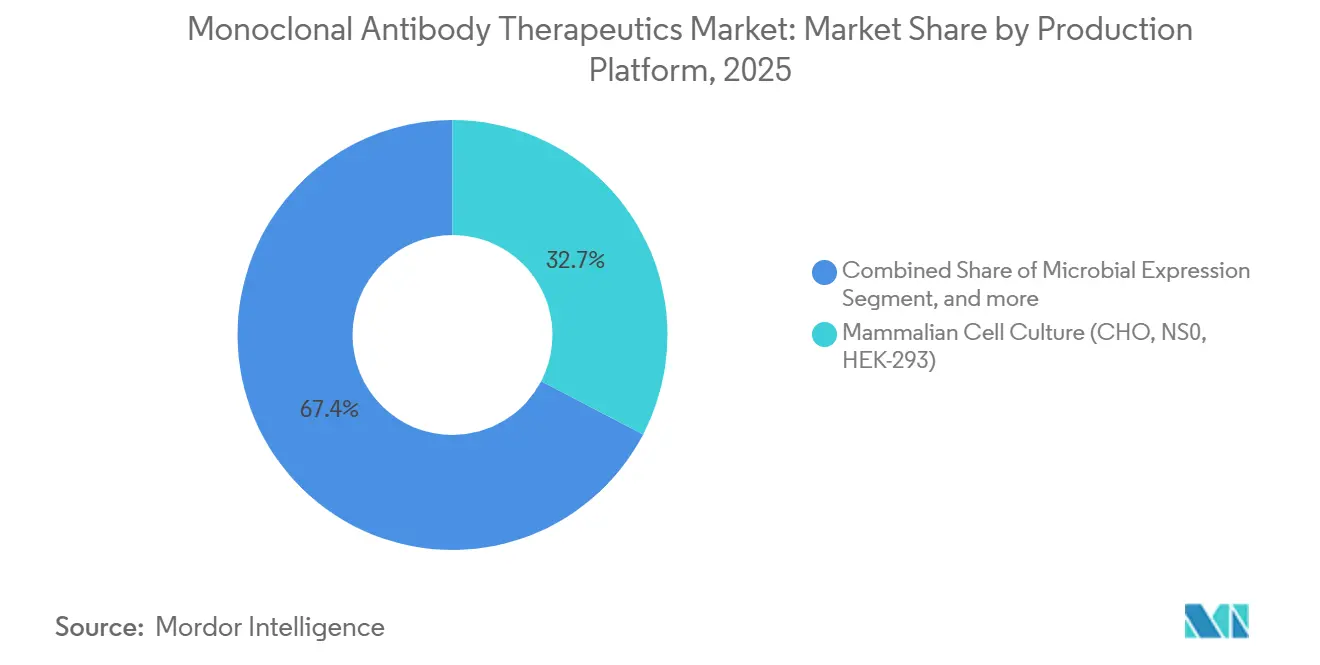

- 製造プラットフォーム別では、哺乳類細胞培養が2025年ベースの32.65%を占め、トランスジェニックシステムは予測期間中に15.32%のCAGRを記録すると予測されています。

- エンドユーザー別では、病院が2025年の支出の62.65%を占めていますが、在宅ケアチャネルは2031年にかけて16.43%のCAGRで成長しています。

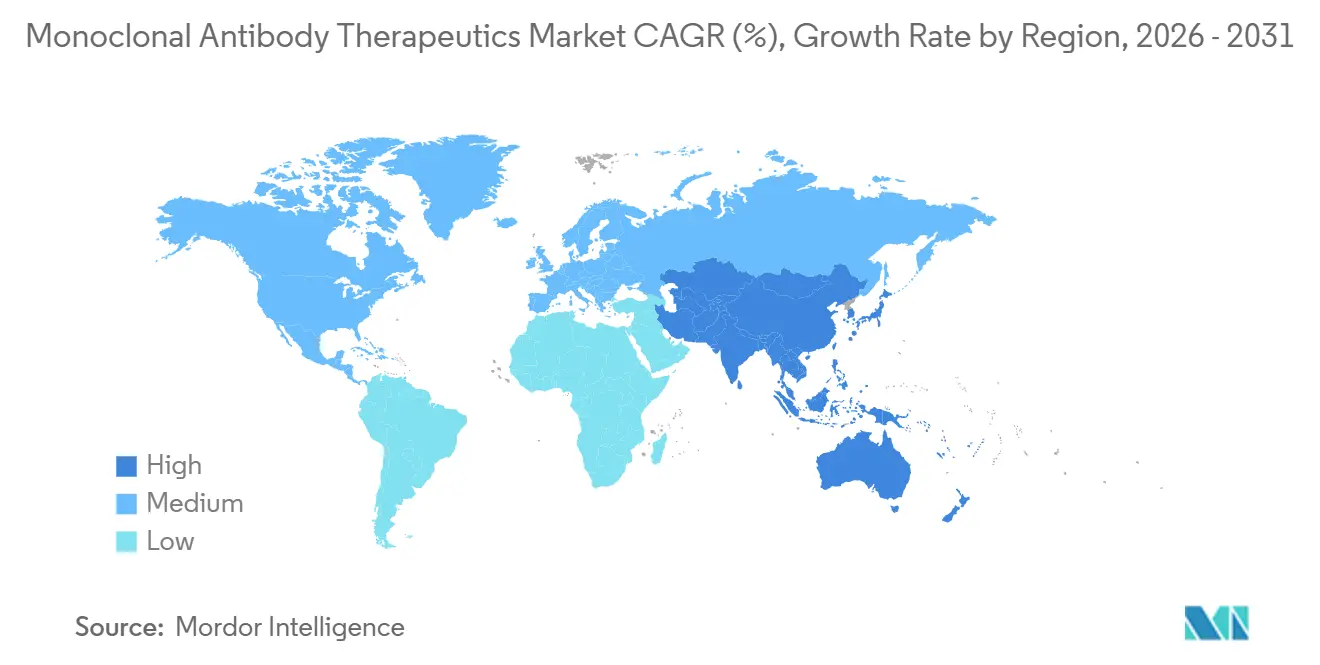

- 地域別では、北米が2025年に42.76%の最大シェアを獲得し、アジア太平洋は2031年にかけて最速の14.65%のCAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモノクローナル抗体治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| がんおよび自己免疫疾患のグローバル疾病負担の増大 | +2.8% | 北米および欧州で発症率がピークとなるグローバル規模 | 長期(4年以上) |

| 高齢者人口基盤の拡大 | +2.1% | 日本、ドイツ、イタリア、韓国に集中するグローバル規模 | 長期(4年以上) |

| バイオロジクスに対する規制承認経路の加速 | +2.3% | 北米、欧州、アジア太平洋(中国、日本) | 中期(2〜4年) |

| 低分子化合物に対する標的治療薬への選好の高まり | +2.5% | 北米および欧州が主導するグローバル規模 | 中期(2〜4年) |

| 抗体工学および送達技術の進歩 | +2.0% | 北米、欧州、中国にR&Dが集中するグローバル規模 | 中期(2〜4年) |

| 新興市場におけるバイオロジクス製造能力の拡大 | +1.8% | アジア太平洋中核(中国、インド、韓国)、中東・アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよび自己免疫疾患のグローバル疾病負担の増大

2024年のがん罹患数は2,000万件の新規症例に増加し、自己免疫疾患の診断数は世界全体で8,000万件を超えています。2025年には8種類の新規腫瘍学抗体が米国市場で承認され、生存期間を延長しながらも患者一人当たりのコストを引き上げる多段階シーケンシングが定着しました。標準的なレジメンは現在、歴史的な化学療法を有効性と忍容性で上回るPD-1、PD-L1、TNF-αブロッカーに依存しています。自己免疫ケアも同様の傾向をたどっており、IL-23阻害薬は慢性患者のアドヒアランスを高めるために8週間投与が採用されています。このマクロ的背景を踏まえ、モノクローナル抗体治療薬市場は価格効果を考慮する前から、ボリューム拡大を通じて成長を続けています。

高齢者人口基盤の拡大

65歳以上の人口は2030年までに世界人口の22%を占めるようになります[1]国際連合、「世界人口予測2025」、un.org。高齢者層はがん、免疫疾患、バイオロジクスによる調節に依存する加齢関連眼科疾患の有病率が高い傾向にあります。メディケアの注入抗体への支出は、新興の価格規制にもかかわらず2025年に480億米ドルに達し、二桁成長を示しました。利便性は依然として最重要であり、従来の点滴の皮下注射版は、70歳以上の骨粗しょう症患者の間で18ヶ月以内に35%の普及率を達成しました。この人口動態の拡大は、単位価格が交渉による引き下げに直面しても、モノクローナル抗体治療薬市場の需要を下支えします。

バイオロジクスに対する規制承認経路の加速

2025年には14種類の抗体が米国のブレークスルーまたは加速承認指定を受け、審査期間の中央値が6.5ヶ月に短縮されました。欧州と中国も同様のスピードで、適格な申請に対して200日未満に審査期間を短縮しています。スポンサーは競合他社が登場する前に60%のシェアを確保するファーストムーバーの優位性を得られ、確認試験の実施期間中に収益が積み上がります。ただし、3剤は生存データが基準を満たさず承認を失い、開発者が受け入れる計算されたリスクを示しています。したがって、市場投入スピードはモノクローナル抗体治療薬市場において両刃の剣であり続けます。

低分子化合物に対する標的治療薬への選好の高まり

2025年のASCO調査では、米国の腫瘍専門医の68%が転移性黒色腫の一次治療としてチェックポイント阻害薬を選択していることが明らかになりました。支払者は主要抗体を優先ティアに位置付け、旧来の化学療法の自己負担額を引き上げることでこの傾向を強化しています。自己免疫疾患の処方医も同様の優先順位を採用しており、IL-17およびIL-23製剤が新規診断患者においてメトトレキサートに取って代わっています。臨床医がバイオロジクスによる持続的な寛解を確認すると、バイオシミラーの参入により価格が40%低下しても、治療慣性が継続を支持します。この臨床的信頼がモノクローナル抗体治療薬市場の長期的なボリュームを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費と償還上の課題 | -1.9% | 予算が制約された欧州および新興市場で深刻なグローバル規模 | 中期(2〜4年) |

| 複雑な製造とサプライチェーンの要件 | -1.2% | 北米および欧州にボトルネックが集中するグローバル規模 | 短期(2年以内) |

| 安全性への懸念と有害事象プロファイル | -0.8% | 北米および欧州で監視が強化されるグローバル規模 | 中期(2〜4年) |

| 特許切れ後のバイオシミラー競争の激化 | -1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還上の課題

卸売価格はコース当たり80,000〜250,000米ドルで推移しており、ドイツは2025年に腫瘍学抗体の参照価格を22%引き下げました[2]連邦合同委員会、「2025年第4四半期給付評価決定」、g-ba.de。米国のインフレ抑制法は2026年のリベート交渉に3種類の抗体を組み込み、定価から最大40%削減され、メーカーの収益を圧迫します。新興経済国はさらに厳しい上限を適用しており、多国籍企業の収益を希薄化させる一方でローカルアクセスを向上させています。粗利益率を守るため、企業はエンドポイントが達成されない場合に支払者に払い戻すバリューベース契約に依存しています。ステークホルダーが予算への影響を精査する中、実世界での成功したデータセットが重要な証拠となっています。

複雑な製造とサプライチェーンの要件

製造キャンペーンは最長21日間に及び、いずれかの工程での汚染は数ヶ月の操業停止を余儀なくします。2025年にはスイスの施設での操業停止がその事例として挙げられます。3社のサプライヤーが培地原料の大部分を管理しており、18%の価格上昇により製造原価がキログラム当たり25,000米ドル増加しました。2025年半ばの物流障害後、コールドチェーンの問題により1,200万米ドル相当の完成品在庫が損失しました。規制当局は2025年に38%多くの指摘事項を発行し、cGMP遵守が任意ではないことを強調しています。これらの現実はモノクローナル抗体治療薬市場における即時スケールを制限し、コスト上昇を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適用分野別:感染症が腫瘍学の成長を上回る

腫瘍学は2025年収益の46.43%を占めましたが、感染症は国家備蓄とパンデミック保険プログラムに牽引され、最速の15.76%のCAGRが予測されています。感染症適用のモノクローナル抗体治療薬市場規模は、BARDAが呼吸器ウイルス対抗措置の事前購入に12億米ドルを超える助成金を交付することで拡大する見込みです。政府調達は保険会社のダイナミクスとは独立してボリュームを確保し、新規参入者に信頼性の高い発射台を提供します。

腫瘍学はチェックポイント阻害の適応拡大により引き続き成長していますが、成熟した腫瘍タイプでの飽和がペースを抑制しています。自己免疫疾患は安定した反復投与を追加し、眼科は延長間隔注射によりバイアル回転数が制限されることで成長が鈍化しています。神経学は現在規模が小さいものの、アルツハイマー病での疾患修飾の成功により注目を集めています。各サブフィールドはモノクローナル抗体治療薬市場を推進する拡大するキャンバスを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

供給源別:二重特異性形態が治療パラダイムを再定義

ヒト化抗体は2025年売上の49.54%を提供し、低免疫原性と既知のプロセスにより引き続き主要な地位を占めています。それでも、現在わずか8%に過ぎない二重特異性構造体は急速な15.89%のCAGRを記録しています。その二重標的作用は耐性を回避し、早期の上市品はすでに難治性血液腫瘍ラインでシェアを獲得しています。フェーズIの参入品の62%が現在多重特異性の構造を持つことから、二重特異性のモノクローナル抗体治療薬市場シェアは拡大する見込みです。

キメラ製品はバイオシミラーの攻勢により勢いを失っており、完全ヒト型抗体はペムブロリズマブのようなブロックバスターフランチャイズを守っています。マウス由来の資産は、単回投与の曝露が免疫蓄積を回避できるニッチなイメージング用途に限定されています。このシフトは製造革新を迫っており、ヘテロダイマーをスケールで組み立てられるグローバルサイトは15ヶ所のみであるため、既存企業に供給上の優位性をもたらしています。

製造プラットフォーム別:トランスジェニックシステムが普及

哺乳類細胞培養は本物のグリコシル化が評価され、2025年産出量の32.65%を占める主力として残っています。しかし、トランスジェニック動物および植物は設備投資を削減し低所得疾患ターゲットに適合するため、15.32%のCAGRを記録する見込みです。規制当局が現行の品質ガイダンスを満たす植物由来製品を承認するにつれ、これらのプラットフォームが生み出すモノクローナル抗体治療薬市場規模は拡大しています。

微生物および無細胞システムはグリカンを欠くフラグメントに対応し、迅速なミリグラムロットを必要とする探索的パイプラインに対応しています。連続バイオプロセスのパイロット試験では70%のフットプリント削減が示されており、需要拠点近くでの分散型製造の可能性を示唆しています。プラットフォームの多様化はリスクを分散し、モノクローナル抗体治療薬市場の供給柔軟性を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:在宅ケアチャネルが提供モデルを再構築

多くの薬剤が最初の点滴時に緊急対応サポートを必要とするため、病院は依然として2025年支出の62.65%を吸収しています。在宅自己注射チャネルは現在わずか9%に過ぎませんが、16.43%のCAGRで拡大する見込みです。支払者は入院ケアからの移行を奨励し、皮下注射の上市品はヒューマンファクターガイダンスを通じて検証された患者に優しいアプリケーターを特徴としています。専門薬局がコールドチェーン配送をユーザーに直接調整することで、在宅ケアがモノクローナル抗体治療薬市場規模を牽引しています。

専門クリニックは初期モニタリングを通じて病院と在宅の橋渡しをし、学術拠点は治験用供給を消費しています。デジタルアドヒアランスツールは投与タイミングとフィーディングを追跡し、未達成のアウトカムに対するバリューベース支払いの払い戻しをトリガーします。これらのダイナミクスはすべてのステークホルダーを分散型提供に向けて整合させています。

地域分析

北米は2025年収益の42.76%を支配し、メディケアの共同保険適用と密度の高い治験ネットワークから恩恵を受けています。しかし、インフレ抑制法は2026年から管理価格を導入し、ボリュームを抑制する可能性は低いものの純収益を圧迫します。カナダは18〜25%の削減を交渉して州のアクセスを拡大し、メキシコは6種類の腫瘍学抗体を公的処方集に掲載しましたが、一人当たりの利用率は低い水準にとどまっています。

アジア太平洋は14.65%のCAGRで際立った成長エンジンとなっています。中国は2025年に11種類の新規抗体を承認し、13億人の住民をカバーする国家償還リストに組み込みました。インドの低コストCDMO整備は輸出に有利な規制と組み合わさり、地元企業が新興地域全体のバイオシミラー受注から価値を獲得できるようにしています。韓国の能力急増は、モノクローナル抗体治療薬市場を支える地域製造回廊を完成させています。

欧州は2025年売上高の28%を占めました。ドイツ、フランス、英国での医療技術評価により、メーカーは厳格な費用対効果の閾値を満たすことを求められ、特定の腫瘍学薬剤で平均22%の価格削減を促しています。自動代替ルールにより、上市後1年以内にバイオシミラーのシェアが50%近くに達するよう加速されています。こうした逆風にもかかわらず、西欧は国内支払者が交渉を終えた後にグローバルな普及へとつながる早期上市の中心地として依然として重要です。

競合環境

上位プレーヤーであるRoche、AbbVie、Merck、Bristol Myers Squibb、Johnson & Johnsonは2025年のグローバル収益の52%を合計で保持しています。そのリードは実績あるフランチャイズに由来していますが、地域の革新的企業が低い定価で国内シェアを獲得するにつれて縮小しています。既存企業は、コア特許が切れた後も新たな独占性を提供し、ブランドエクイティを守る二重特異性T細胞エンゲージャーと抗体薬物複合体に多額の投資を行っています。

戦略は現在、設計サイクルを短縮するデジタル探索エンジンと垂直的なサプライ取得を組み合わせています。Rocheはカリフォルニア州の新しいバイオリアクターに28億米ドルを投じ、自社製造能力を強化し外部費用を削減しました。Samsung Bioepsisおよびその他のバイオシミラー専門企業は既存企業のマージン侵食を加速させていますが、バイオシミラーがアクセスを民主化し治療対象人口全体を拡大することで、モノクローナル抗体治療薬市場全体は拡大しています。

規制品質は参入障壁として機能しています。2025年のFDA警告書11件は、違反が数ヶ月間の産出を妨げる可能性を示しています。データ整合性の文化が強固な企業は顧客の信頼を維持し、薬局の棚を確実に補充し続けます。したがって、競争上の地位は科学的な新規性と途切れないコンプライアンス規律の両方に依存しています。

モノクローナル抗体治療薬業界リーダー

Daiichi Sankyo Company Limited

Johnson & Johnson

Abbvie Inc

Amgen Inc

UCB S.A.、ベルギー(UCB Inc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:F. Hoffmann-La Roche Ltdは、フェーズIIIのMAJESTY試験において、モノクローナル抗体であるGazyva/Gazyvaro(オビヌツズマブ)が原発性膜性腎症を有する成人の治療において陽性の結果を示したと発表しました。本試験は主要エンドポイントを達成し、有意義な臨床的有益性を示しました。

- 2025年9月:JSRライフサイエンスの子会社でcGMP受託開発製造機関(CDMO)であるKBI Biopharma, Inc.(KBI)と、ヒトファーストの抗体探索・設計を先駆けるバイオテクノロジー企業Infinimmune, Inc.が、Infinimmuneのリードヒトモノクローナル抗体(「IFX-101」)プログラムの製造推進に向けて協力しました。

- 2025年8月:Eisai Co., Ltd.とBiogen, Inc.は、早期アルツハイマー病の治療を対象として2025年4月にEU承認を受けた抗アミロイドベータモノクローナル抗体LEQEMBIをオーストリアとドイツで上市しました。これはEUにおいてアルツハイマー病の根本的な原因を標的とする初の治療薬となります。

グローバルモノクローナル抗体治療薬市場レポートの調査範囲

本レポートの調査範囲として、モノクローナル抗体とは、様々な供給源に由来する固有の親細胞のクローンである同一の免疫細胞によって産生される抗体を指します。

モノクローナル抗体治療薬市場は、適用分野(腫瘍学、自己免疫疾患、血液疾患、感染症、眼科、神経学、その他の適用分野)、供給源(ヒト型、ヒト化、キメラ、マウス型、二重特異性・多重特異性)、製造プラットフォーム(哺乳類細胞培養、微生物発現、トランスジェニック動物・植物、無細胞・連続製造)、エンドユーザー(病院、専門クリニック、在宅ケア・自己投与、研究・学術機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 腫瘍学 |

| 自己免疫疾患 |

| 血液疾患 |

| 感染症 |

| 眼科 |

| 神経学 |

| その他の適用分野 |

| ヒト型 |

| ヒト化 |

| キメラ |

| マウス型 |

| 二重特異性・多重特異性 |

| 哺乳類細胞培養(CHO、NS0、HEK-293) |

| 微生物発現(大腸菌、酵母) |

| トランスジェニック動物・植物 |

| 無細胞・連続製造 |

| 病院 |

| 専門クリニック |

| 在宅ケア・自己投与 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適用分野別 | 腫瘍学 | |

| 自己免疫疾患 | ||

| 血液疾患 | ||

| 感染症 | ||

| 眼科 | ||

| 神経学 | ||

| その他の適用分野 | ||

| 供給源別 | ヒト型 | |

| ヒト化 | ||

| キメラ | ||

| マウス型 | ||

| 二重特異性・多重特異性 | ||

| 製造プラットフォーム別 | 哺乳類細胞培養(CHO、NS0、HEK-293) | |

| 微生物発現(大腸菌、酵母) | ||

| トランスジェニック動物・植物 | ||

| 無細胞・連続製造 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア・自己投与 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モノクローナル抗体治療薬市場の2031年の収益予測はいくらですか?

市場は2031年までに6,194億米ドルに達し、2026年からのCAGRは13.7%となる見込みです。

モノクローナル抗体の中で最も成長が速い治療領域はどこですか?

感染症は政府の備蓄と新興病原体の脅威に牽引され、15.76%のCAGRで拡大すると予測されています。

在宅投与はモノクローナル抗体への支出にどのような影響を与えますか?

在宅ケアを支援する皮下注射およびオートインジェクター形態は16.43%のCAGRで成長しており、コストを病院から移行させ、患者アクセスを拡大しています。

2031年にかけて最も高い成長率を達成する地域はどこですか?

アジア太平洋は中国、インド、韓国が製造能力を構築し償還を拡大するにつれ、14.65%のCAGRで成長する見込みです。

革新的企業はバイオシミラーの侵食に対抗するためにどのような競争戦略を採っていますか?

企業は価格決定力を維持し確実な供給を確保するために、抗体薬物複合体、二重特異性T細胞エンゲージャー、垂直統合型製造に投資しています。

重要原材料のサプライヤー基盤はどの程度集中していますか?

3社のベンダーが細胞培養培地の約72%を管理しており、バイオロジクスメーカーのコスト上昇と供給脆弱性の一因となっています。

最終更新日: