永久磁石市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

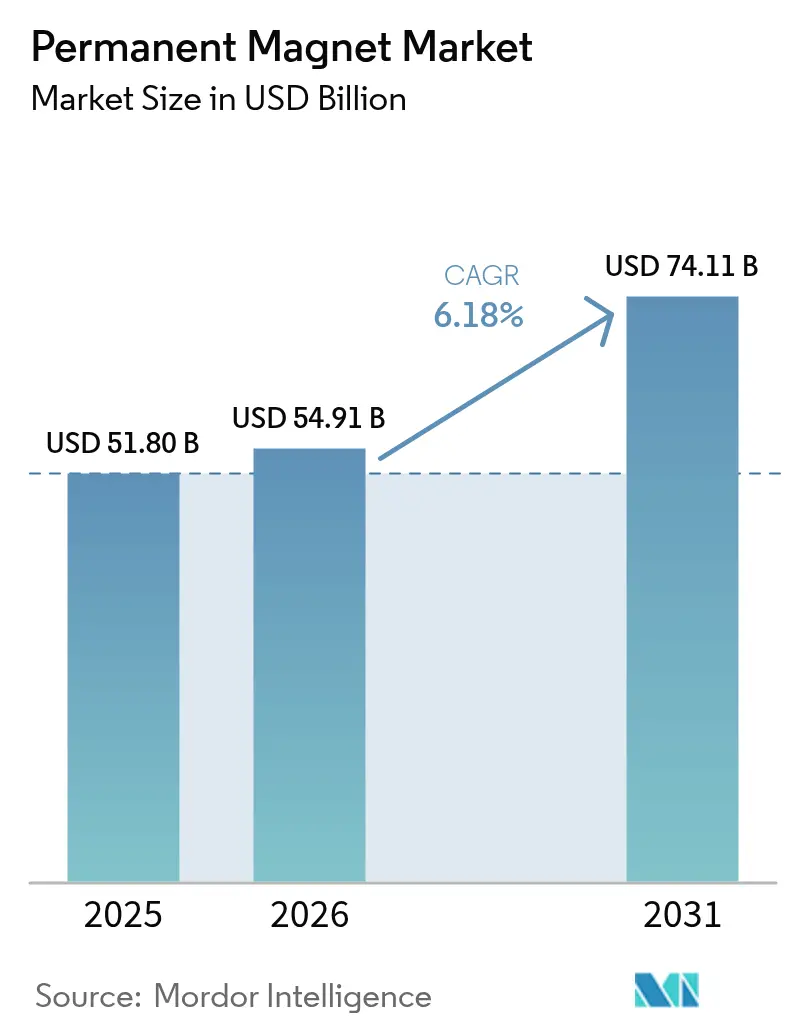

| 市場規模 (2026) | 54.91 十億米ドル |

| 市場規模 (2031) | 74.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる永久磁石市場分析

永久磁石市場規模は、2025年の518億米ドルから2026年には549億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.18%で拡大して2031年には741億1,000万米ドルに達すると予測されています。輸送分野の電動化要件、再生可能エネルギー目標、および精密製造のアップグレードが連動し、特に焼結ネオジム鉄ボロン(NdFeB)磁石を中心とした高エネルギー密度グレードへの長期的な需要を押し上げています。フェライト磁石は補助モーターや低電力デバイスにおいてコスト競争力があるため、2025年の収益の約半分を依然として占めています。しかし、トラクションドライブや直接駆動式風力発電機の設計者は、より高温に耐え、より強い磁場に対応できる希土類組成へと移行しています。磁石サプライヤーは粒界拡散によってジスプロシウム含有量を削減し、不安定な重希土類価格へのエクスポージャーを抑制する一方、川下のバイヤーは使用済みモーターやハードディスクドライブからネオジムを回収するリサイクルループへの投資を進めています。適度な産業集中度により、地域の専門メーカーが積層造形、粒界拡散化学、および航空宇宙・ロボティクス・医療画像向けの幾何学的に複雑な部品を迅速にプロトタイプ化するカスタム小ロット生産において成功を収めることが可能となっています。

主要レポートのポイント

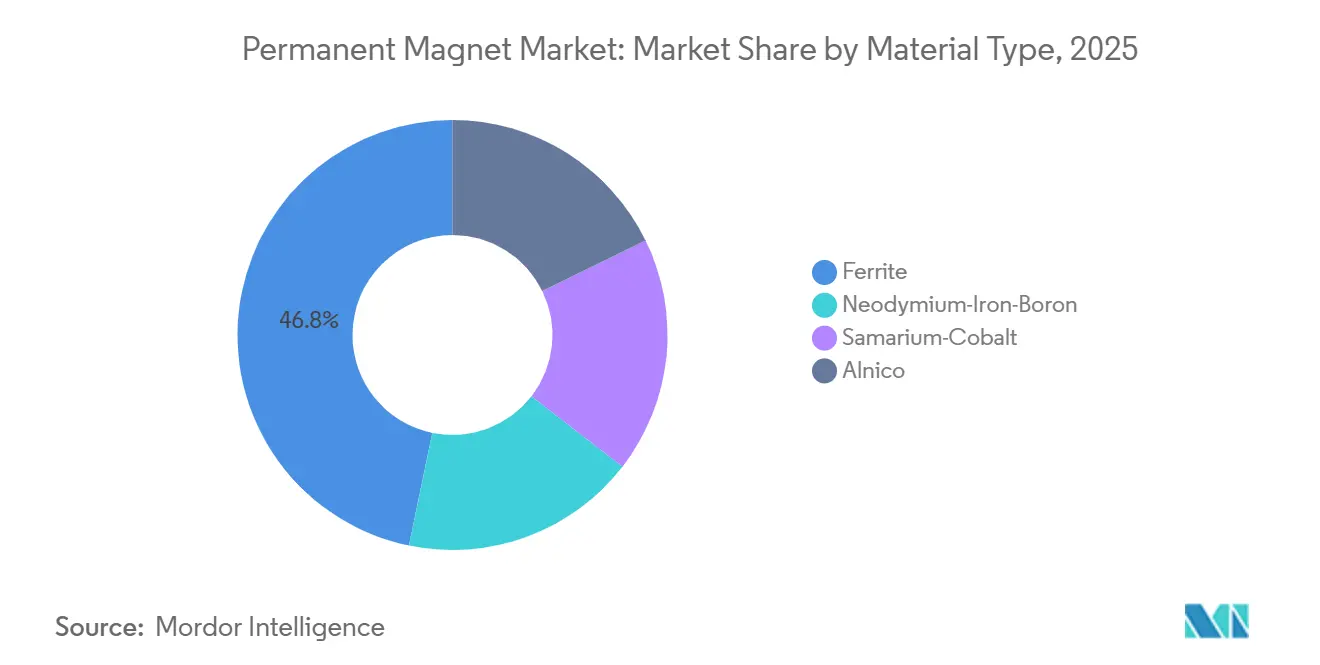

- 材料タイプ別では、フェライト磁石が2025年の永久磁石市場シェアの46.76%を占め、ネオジム鉄ボロングレードは2031年にかけて最速の年平均成長率7.18%を記録すると予測されています。

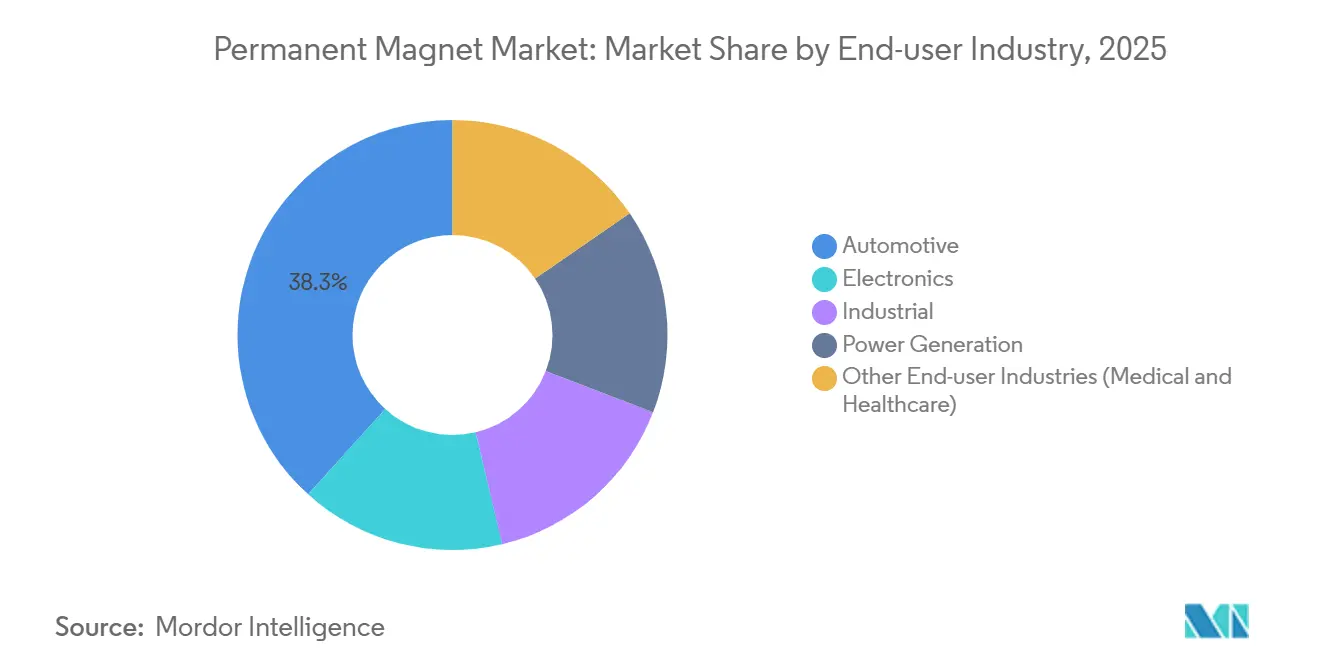

- エンドユーザー産業別では、自動車が2025年に38.29%の収益シェアでトップとなり、医療画像や外科用ロボティクスを含むその他のエンドユーザー産業セグメントは2031年にかけて年平均成長率8.54%で成長する見込みです。

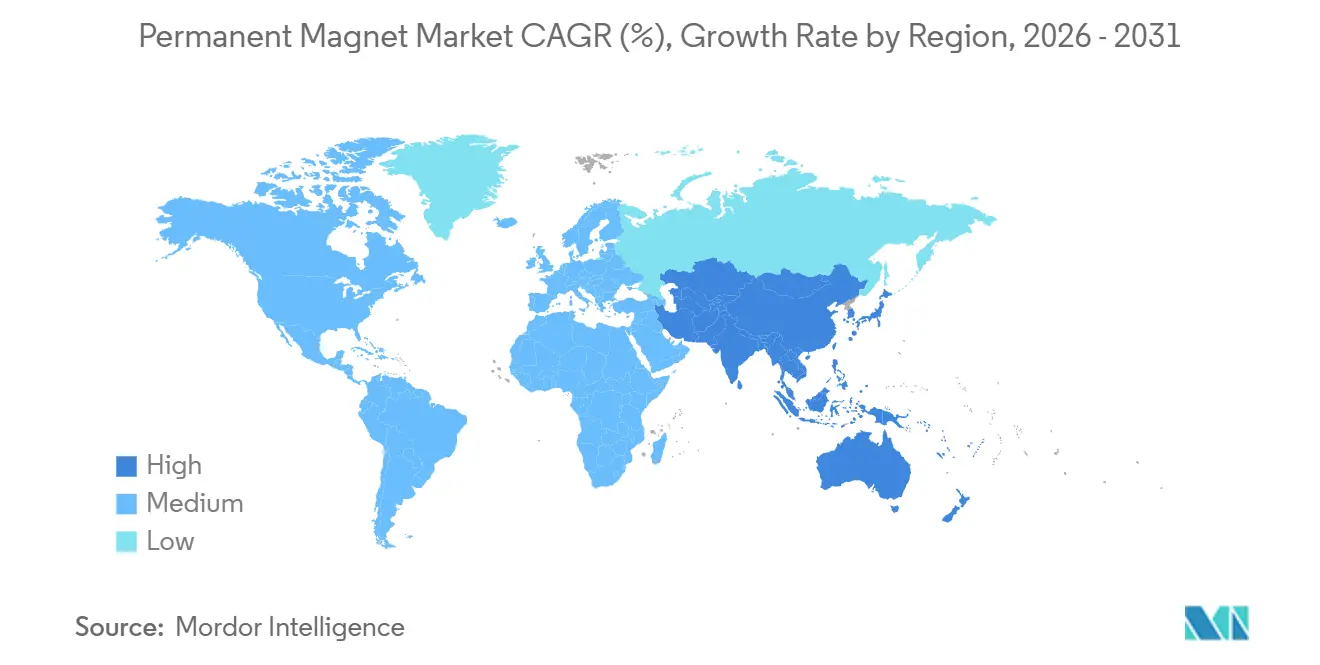

- 地域別では、アジア太平洋が2025年の収益の53.72%を占め、2031年にかけて年平均成長率7.25%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の永久磁石市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乗用車および商用電気自動車フリートの電動化 | +1.8% | アジア太平洋および欧州が主導するグローバル | 中期(2〜4年) |

| 直接駆動式風力タービン設置数の急増 | +1.2% | 欧州オフショア、中国、米国大西洋岸 | 長期(4年以上) |

| 高精度民生用電子機器の小型化 | +0.9% | アジア太平洋中核、北米への波及 | 短期(2年以内) |

| 産業オートメーションおよびヒューマノイドロボットへの投資 | +1.4% | 北米、欧州、日本、新興中国 | 中期(2〜4年) |

| 3Dプリント正味形状磁石の商業化 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車および商用電気自動車フリートの電動化

バッテリー電気自動車の生産台数は2025年に1,400万台に達し、乗用車1台あたり平均2kgの焼結NdFeB、大型トラックでは最大8kgが使用されている。BYDのeプラットフォーム3.0は180℃定格のNdFeBローターを採用し、ダイムラートラックとボルボはデュアルモーター駆動系における磁石使用量を2倍に増やした。2025年7月に施行されたユーロ7排気規制により、新型都市バスへの永久磁石同期モーターの採用が義務付けられ、永久磁石市場において4万台の更新サイクルにわたる長期的な需要が確立された。

直接駆動式風力タービン設置数の急増

2025年にオフショア風力は22GWを追加し、そのうち68%がタービン1基あたり600〜1,200kgのNdFeB磁石を必要とする直接駆動式発電機を採用しました。中国の42GWパイプラインおよび最近の米国リース区域も同じトポロジーを採用しており、高品位希土類磁石の需給バランスが引き締まっています。

高精度民生用電子機器の小型化

アップルのiPhone 16は超薄型焼結NdFeB微小磁石を採用し、触覚力を30%向上させながら体積を18%削減しました。完全ワイヤレスイヤホンは2025年に4億5,000万台出荷され、135トンのNdFeB磁石を消費しました。これは厳格な研削・コーティング許容差によって支えられた高マージンのニッチ市場です。Samsung Galaxy Z Fold 6などの折りたたみ式スマートフォンはデテントマグネットを統合し、超薄型需要をさらに押し上げました。

産業オートメーションおよびヒューマノイドロボットへの投資

Figure AIの28関節ヒューマノイドロボットには2.1kgの高グレードNdFeBが搭載されており、シリーズCの資金調達は2028年までに50万台の生産を目指す意図を示している。中国における工場用サーボモーターの出荷台数は2025年に19%増加し、空気圧駆動が40%のエネルギー削減を実現する永久磁石フレームレスモーターへと置き換えられた。Boston Dynamicsは1時間あたり800箱の移動を実現するリニアモーター搭載の倉庫ロボットを導入し、永久磁石市場全体においてプレミアムグレード磁石の採用を正当化するスループット向上を示した。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 希土類価格の変動と輸出規制 | -0.8% | グローバル、非中国系生産者に深刻 | 短期(2年以内) |

| フェライト・軟磁性複合材代替品の台頭 | -0.6% | 自動車および産業補助機器 | 中期(2〜4年) |

| 高品位NdFeB技術に関する特許制限 | -0.3% | 東南アジアおよびインドの生産者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類価格の変動と輸出規制

ミャンマーが重希土類の生産を停止し、中国が15%の輸出関税を課したことで、2025年にネオジム酸化物価格が42%急騰し、中国以外の精製業者が圧迫されてLynasの利益率は22%まで低下した。プラセオジム・ネオジム合金のスポット価格は平均68米ドル/kgとなり、2kgのEVモーター部品表に32米ドルのコスト増をもたらし、永久磁石市場全体にコスト圧力を生じさせた。

フェライト・軟磁性複合材代替品の台頭

TDKが2025年に発売した0.46Tフェライトにより、フォルクスワーゲンは12V補助機器のボンドNdFeB磁石を置き換え、年間180トンを代替しました。軟磁性複合材は産業用サーボ出荷の8%に達し、ピークトルクよりもコスト安定性を優先するコンベヤーおよびパッケージングOEMに評価されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:NdFeBのプレミアム化がミックスを再形成

ネオジム鉄ボロン(NdFeB)磁石は、電動モビリティおよび風力発電の設計者が35MGOeを超えるエネルギー積を求めるため、2031年にかけて年平均成長率7.18%で永久磁石市場を上回るペースで成長しています。フェライトはスマートフォン、スピーカー、低速モーターがキログラムあたりの低コストを重視するため、2025年の収益の46.76%を維持していますが、トラクションモーターが焼結NdFeB磁石を標準化するにつれてそのシェアは低下しています。サマリウムコバルトは250℃を超える安定性のおかげで航空宇宙および石油・ガスツール向けのニッチ市場に留まり、アルニコはセンサーや精密機器において希土類オプションに置き換えられた後、5%を下回っています。Shin-Etsuは2025年度に焼結NdFeB磁石の出荷量を14%増加させ、ボンド形態からの移行を裏付けています。

ボンドNdFeB磁石は、正味形状成形がエネルギー限界を上回る薄型マイクロスピーカーリングやスマートウォッチの触覚デバイスに限定されています。したがって、NdFeB向けの永久磁石市場規模は、フェライトが概ね世界GDPに連動する中、2031年にかけて絶対的な価値増加の不均衡なシェアを獲得すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:医療と自動車が異なる軌跡を描く

自動車は2025年の収益の38.29%を占め、バッテリー電気プラットフォームは内燃機関車の0.8kgに対して平均3.5kgの永久磁石を使用しています。厳格なユーロ7規制と中国のゼロエミッションバス義務化は、高品位回転子、ステアリングアシスト、ブレーキバイワイヤアクチュエーターへの持続的な需要を支えています。一方、MRIスキャナーや外科用ロボットが主導するその他のエンドユーザー産業セグメントは年平均成長率8.54%で拡大しており、これは他のどのセグメントよりも高い成長率です。3Tおよび7T機器は1台あたり1,800kgのNdFeB磁石を含む大型シミングアレイを必要とするためです。

電子機器はスマートフォン出荷が冷え込んだ2025年に緩やかな上昇を記録しましたが、ウェアラブルとイヤホンが一部を補い、フェライトおよびボンド希土類の安定した需要を維持しました。産業機械の成長は油圧機器を置き換えるサーボモーターの改修によって牽引され、発電は直接駆動ユニット向けのオフショア風力受注の中で成長しています。これらのダイナミクスが総合的に作用し、ユニット数量が横ばいになる場合でも永久磁石市場規模の拡大を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年に世界全体の価値の53.72%を創出し、7.25%のCAGRで成長を続けており、永久磁石市場におけるリーダーシップを強固なものとしている。中国だけで世界の希土類酸化物の85%を精製し、187,000トンのNdFeB磁石を生産しており、低廉な電力コストと鉱山から磁石製造までの一貫した産業クラスターによって支えられている[2]中国工業情報化部、「統計速報2025」、miit.gov.cn。日本は技術的なリーダーシップを維持しているが、国内原材料の不足により生産量は31,000トンに留まっている。インドでは、新工場の設備投資の最大20%を還付する生産連動型インセンティブ制度のもとで生産量が18%増加した。

北米と欧州は2025年に相当な収益を計上した。MP Materialsのステージ2精製施設がカリフォルニア州でネオジム・プラセオジム酸化物を生産し、2015年以来初となる米国の上流工程における一貫磁石製造への第一歩を記し、米国の永久磁石市場を強化した。ドイツのVACUUMSCHMELZEは、複数年にわたる引保証契約のもとで欧州のEV工場へ供給するため、ハーナウの焼結能力を30%増強した。

南米および中東・アフリカ地域では永久磁石への需要が高まっている。ブラジルの洋上風力発電の拡大は地域の磁石組立産業を支援しており、南アフリカの鉱山では25%のエネルギー削減を目的として永久磁石式コンベヤー駆動装置が導入されている。韓国は2025年に18,000トンの磁石を輸出し、ベトナムおよびタイのサプライチェーンに供給した。欧州全域では、2025年に施行された改正エコデザイン指令により産業用モーターの効率基準が引き上げられ、7.5kW超の定格において永久磁石同期モーターが事実上優位となっている。

競合環境

永久磁石市場は分散した性質を持っています。鉱山企業は川下統合を進めており、LynasとBlue Lineは国内希土類原料を活用した4億5,000万米ドルのテキサス州磁石工場を建設する予定です。General MotorsやStellantisなどの自動車メーカーは磁石製造への少数株主持分に3億2,000万米ドルを投資し、供給を確保しました。

リサイクルが競争上の柱として台頭しています。Hitachi Metalsは使用済みハードディスクドライブからネオジムとジスプロシウムを98%回収するパイロットプロジェクトで120トンの酸化物を生産し、そのコストは新規原料より30%低く、2030年までにリサイクル原料が15%をカバーすると予測しています。スタートアップ企業は非希土類化学を探求しており、Niron Magneticsは28MGOeの窒化鉄磁石をパイロット生産し、コスト重視のコンベヤードライブに適しています。特許活動は2025年に22%増加し、そのうち3分の2が中国の出願者によるもので、既存の拡散特許を侵害せずに重希土類使用量を削減しようと各社が競っています。

永久磁石産業のリーダー企業

Hitachi Metals, Ltd.

JL MAG Rare-Earth Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

NINGBO YUNSHENG co., Ltd

VACUUMSCHMELZE GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shin-Etsu Chemicalは武生工場にNdFeB磁石の生産能力を3,000トン追加するために450億円(3億1,000万米ドル)を投じることを表明し、労働コストを35%削減する自動コーティングラインを統合しました。

- 2025年12月:TDKはベトナムのHpmagneticsの35%株式を7,800万米ドルで取得し、2028年までに生産能力を3倍にしながら米中貿易ルートリスクを低減できるボンド磁石ハブを設立しました。

- 2025年11月:Lynasは西オーストラリア州カルグーリーの処理工場を稼働させ、米国インフレ抑制法に基づく自由貿易調達規則に準拠した混合酸化物の生産能力を4,000トン追加しました。

世界の永久磁石市場レポートの調査範囲

永久磁石は、鉄、ニッケル、コバルトなどの特殊合金、希土類金属の各種合金、および磁鉄鉱などの鉱物から製造されます。外部の磁気源や電力を必要とせずに持続的な磁場を生成します。

永久磁石市場は、材料タイプ、エンドユーザー産業、および地域によってセグメント化されています。材料タイプ別では、市場はネオジム鉄ボロン、フェライト、サマリウムコバルト、アルニコにセグメント化されています。エンドユーザー産業別では、市場は自動車、電子機器、産業、発電、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国における永久磁石市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(米ドル)ベースで算出されています。

| ネオジム鉄ボロン |

| フェライト |

| サマリウムコバルト |

| アルニコ |

| 自動車 |

| 電子機器 |

| 産業 |

| 発電 |

| その他のエンドユーザー産業(医療・ヘルスケア) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | ネオジム鉄ボロン | |

| フェライト | ||

| サマリウムコバルト | ||

| アルニコ | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器 | ||

| 産業 | ||

| 発電 | ||

| その他のエンドユーザー産業(医療・ヘルスケア) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに永久磁石の世界需要はどの程度になるか?

永久磁石市場は、予測期間中に年平均成長率6.18%で成長し、2031年までに741億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く拡大する地域はどこか?

アジア太平洋は、中国における統合された希土類供給とインドおよび日本における電気自動車生産の増加により、年平均成長率7.25%でトップとなっています。

希土類供給途絶のリスクはどの程度深刻か?

2025年の価格急騰は、ミャンマーや中国の輸出が引き締まると数カ月以内にネオジム酸化物が40%急騰する可能性を示し、市場の年平均成長率を0.8パーセントポイント押し下げました。

自動車においてフェライト磁石はNdFeB磁石に取って代わっているか?

低電力補助機器においてのみ代替が進んでいます。トラクションドライブは依然として、フェライトがスペースと重量の制約内で実現できない高磁束NdFeB磁石を必要としています。

2030年までにリサイクルはどのような役割を果たすか?

Hitachi Metalsの98%回収工場などのパイロットプロジェクトは、リサイクル原料が日本の磁石需要の15%を供給できる可能性を示唆しており、新規希土類採掘への圧力を緩和しています。

3Dプリント磁石はいつコスト競争力を持つようになるか?

生産者は年間生産量500トン付近で損益分岐点に達すると見積もっており、航空宇宙・防衛分野の生産量において2028年頃に商業的な同等性が実現することを示唆しています。

最終更新日: