IT運用アナリティクス(ITOA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.77 十億米ドル |

| 市場規模 (2031) | 44.53 十億米ドル |

| 成長率 (2026 - 2031) | 17.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIT運用アナリティクス(ITOA)市場分析

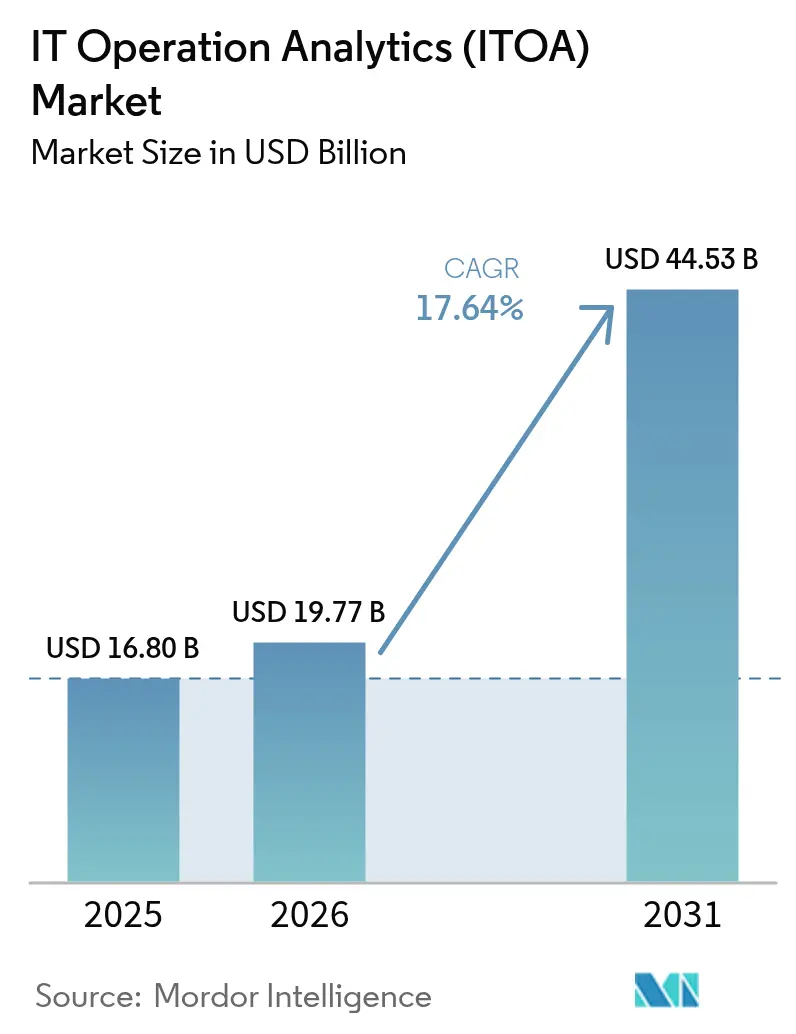

IT運用アナリティクス市場規模は2025年に168億USDと評価され、2026年の197億7,000万USDから2031年には445億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は17.64%です。この拡大は、ますますハイブリッド化・マルチクラウド化するIT環境において、コストのかかる障害を未然に防ぐAI対応の運用インテリジェンスへと、リアクティブな監視から転換する企業の取り組みによって牽引されています。クラウド展開はデフォルトのアーキテクチャとなっており、ハードウェアのオーバーヘッドを排除し、弾力的なスケーリングを可能にします。一方、予測アナリティクスは生のテレメトリーを早期警告シグナルに変換することで、ビジネスクリティカルなワークロードのリスクを低減します。金融サービスにおける規制監視の強化と、重要インフラ全体にわたるサイバーリスクの高まりが、さらに導入を促進しています。市場の勢いは戦略的なM&Aによっても強化されており、特にCiscoによるSplunkの280億USD買収は、ディープパケット可視性と高度なアナリティクスを融合させ、エンドツーエンドのインサイトプラットフォームを創出しています。

主要レポートのポイント

- 展開形態別では、クラウドモデルが2025年に70.72%の収益シェアを占めました。オンプレミスオプションは後れを取っていますが、コンプライアンス主導のユーザーがローカル管理を維持するため、年平均成長率(CAGR)9.1%で成長すると予測されています。

- アプリケーション別では、セキュリティおよびネットワーク監視が2025年のIT運用アナリティクス市場シェアの28.60%をリードし、AIOpsおよび根本原因アナリティクスは2031年までに年平均成長率(CAGR)23.86%を達成する見込みです。

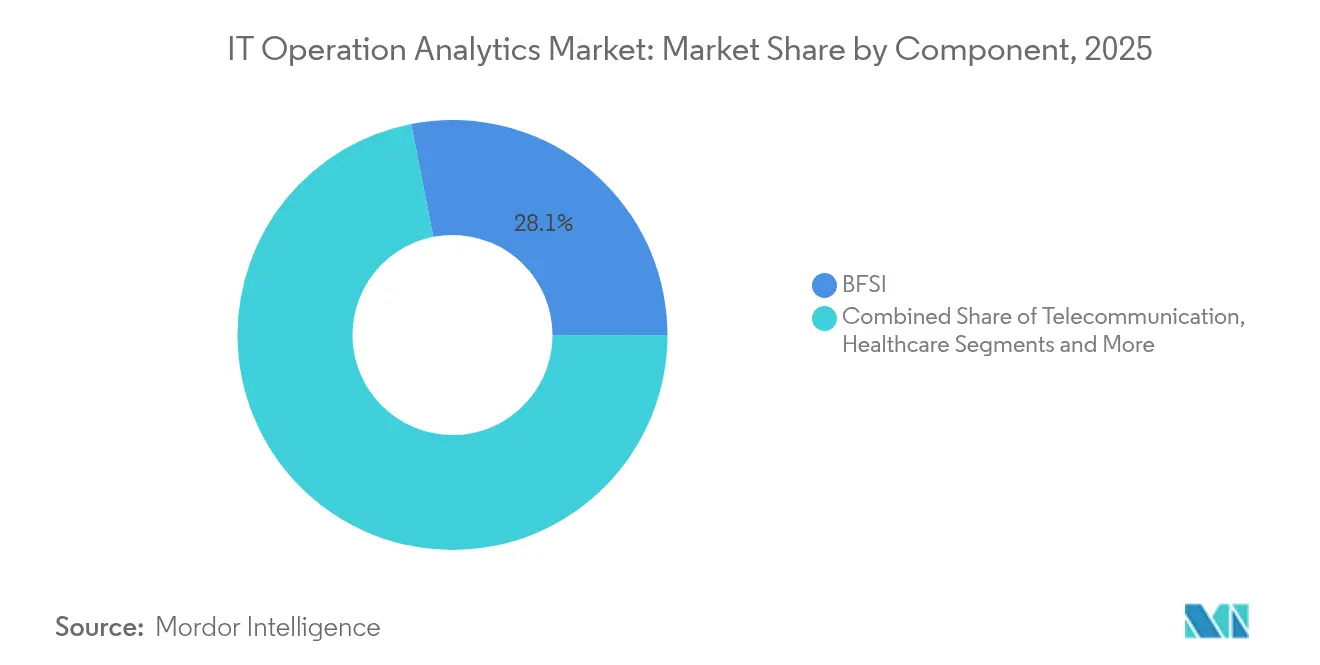

- エンドユーザー産業別では、BFSIが2025年に28.08%の収益シェアを保持しており、政府関連ワークロードは2031年まで年平均成長率(CAGR)22.3%で拡大すると予測されています。

- アナリティクスタイプ別では、予測モデルが2025年のIT運用アナリティクス市場規模の31.70%を占め、行動アナリティクスは年平均成長率(CAGR)24.4%を記録すると予測されています。

- 地域別では、北米が2025年に37.00%の収益シェアを獲得しましたが、アジア太平洋地域は製造業のデジタル化およびスマートシティプログラムを背景に年平均成長率(CAGR)19.1%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIT運用アナリティクス(ITOA)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブな可観測性の導入がリアルタイムのIT運用アナリティクス需要を加速 | +4.2% | グローバル、特に北米およびEUで高い | 中期(2〜4年) |

| サイロ化されたIT運用管理ツールから統合AIOpsスイートへの急速な移行 | +3.8% | グローバル、大企業主導 | 中期(2〜4年) |

| ハイブリッドクラウド環境における予測的障害防止の必要性 | +3.1% | グローバル、マルチクラウド事業者 | 短期(2年以内) |

| FinOpsの義務化がコスト意識の高いアナリティクス導入を促進 | +2.4% | 北米およびEU、アジア太平洋地域に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブな可観測性の導入がリアルタイムのIT運用アナリティクス需要を加速

クラウドファーストのアーキテクチャは、コンテナ、サーバーレス関数、エッジノードにわたってワークロードを分散させ、統合されたテレメトリーを不可欠なものにしています。最新の可観測性プラットフォームを導入した組織は、レガシーツールのユーザーと比較して平均修復時間(MTTR)が45%短縮されています。統合パイプラインはログ、メトリクス、トレースを単一のデータプレーンにストリーミングし、機械学習モデルが異常を検知して自動修復を起動します。DevOpsワークフローとの緊密な連携により、エンジニアは本番環境への移行前にパフォーマンスの低下を検知できます。これらの機能が組み合わさることで、サービスの信頼性が向上し、インシデントノイズが削減され、IT運用アナリティクス市場が前進します。

サイロ化されたIT運用管理ツールから統合AIOpsスイートへの急速な移行

企業は歴史的に15〜20の独立した監視製品を使い分けており、アラート疲労やブラインドスポットを生み出していました。統合されたAIOpsスイートはそれらのサイロを解消し、イベント相関にAIを適用することで、手動の運用作業を90%削減し、インシデント解決時間を21%短縮します。[1]New Relic、「可観測性におけるAI:システム監視とパフォーマンスの向上」、newrelic.com集中化されたインサイトはベンダーのオーバーヘッドとライセンスの複雑さも削減します。ハイブリッドアーキテクチャがデータソースを増加させる中、インフラ、アプリケーション、ビジネスメトリクスを統合するワンストップスイートが不可欠となり、単機能ベンダーを圧迫し、IT運用アナリティクス市場を支配するプラットフォームプレイを強化しています。

ハイブリッドクラウド環境における予測的障害防止の必要性

ハイブリッド環境はレガシーデータセンターとパブリッククラウドを組み合わせており、リアクティブなアラートでは見逃してしまう障害モードを生み出しています。予測エンジンは過去のインシデントを分析して新たなリスクパターンを表面化させ、チームがメンテナンスウィンドウ中にパッチを適用できるようにします。[2]Eaton、「ミッションクリティカルなITのためのリモート監視サービス」、eaton.comEatonのPredictPulseサービスは、予期しない中断を防ぎダウンタイムを30〜40%低減する24時間365日のヘルスチェックを提供することで、このモデルを実証しています。大企業にとって1時間の障害が100万USDを超えることもあることを考えると、プロアクティブな防止策はIT運用アナリティクス市場が二桁成長を続ける中核的な理由であり続けています。

FinOpsの義務化がコスト意識の高いアナリティクス導入を促進

クラウドの請求額が膨らむにつれ、最高財務責任者(CFO)は詳細な使用状況のインサイトとチャージバックガバナンスを求めています。リソーステレメトリーとリアルタイムのコスト帰属を組み合わせたプラットフォームは、容量の適正化とオフピーク時のワークロードスケジューリングにより、企業の運用コストを30〜40%削減するのに役立ちます。FinOpsフレームワークはAIOpsダッシュボードに直接組み込まれ、エンジニアリングの行動を財務ポリシーと整合させています。この学際的な価値提案は購買層を拡大し、IT運用アナリティクス市場に財務関係者を加えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データエンジニアリングおよびライセンスの初期コストの高さ | -2.1% | グローバル、中小企業に最も厳しい | 短期(2年以内) |

| サイトリライアビリティエンジニアリング/DevSecOpsスキルセットの不足 | -1.8% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データエンジニアリングおよびライセンスの初期コストの高さ

データレイク、ストリームプロセッサ、AIツールを含めると、フルスケールのアナリティクスパイプラインの構築には1,000万USDを超えることがあります。ノード単位またはGB単位で課金される料金体系は、インフラの成長に比例してスケールし、予算の予測可能性を制約します。中小企業では総所有コストが年間IT支出の15〜20%を占め、IT運用アナリティクス市場への参入が遅れています。クラウドSaaSモデルは初期投資コストを軽減しますが、長期的なサブスクリプション総額はオンプレミスの費用に匹敵することがあります。

サイトリライアビリティエンジニアリング/DevSecOpsスキルセットの不足

最新のAIOpsは、Kubernetes、CI/CD、セキュリティ自動化、機械学習パイプラインを扱うスペシャリストを必要とします。人材は依然として希少であり、従来の運用職に比べて40〜50%のプレミアムが求められます。地域的なギャップはアジア太平洋地域で最も大きく、展開サイクルが長期化し、コンサルティング費用が増大しています。このような人的資本の不足が、IT運用アナリティクス市場における近期の導入速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がプラットフォーム統合を加速

クラウド提供は2025年のIT運用アナリティクス市場シェアの70.72%を確保し、2031年まで年平均成長率(CAGR)21.95%で上昇すると予測されており、ハードウェアの維持管理を不要にするマネージドサービスへの購買者の選好を裏付けています。このモデルは展開リードタイムを最大60%短縮し、変動するテレメトリー負荷に容量を合わせることで、予測期間中にIT運用アナリティクス市場規模を151億USD拡大させます。一方、オンプレミスオプションは、管轄区域内にデータを保持しなければならない規制の厳しい業種で引き続き利用されています。

金融機関や公的機関は主権に関する義務のためにローカルスタックを維持していますが、こうしたユーザーでさえ、機密性の低いワークロードをSaaS AIOpsプラットフォームに移行するハイブリッドブレンドをますます採用しています。ハイパースケーラーは可観測性フックをインフラストラクチャーアズコードテンプレートに直接組み込むことで優位性を強化し、購買者の支出をさらに集約しています。エッジでは、軽量コレクターがサマリーをクラウドコアにプッシュし、低レイテンシーを維持しながら集中型のアナリティクスガバナンスを保持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:セキュリティ監視がAIOps統合を牽引

セキュリティおよびネットワーク監視は、サイバー攻撃がシグネチャベースのツールが起動する前に運用上の弱点を突くため、2025年のIT運用アナリティクス市場の28.60%を占めました。パケットフローとアプリケーショントレースを相関させる統合SecOpsダッシュボードは、サイロ化されたモデルと比較して50%速く異常を検知し、リスク軽減に付随するIT運用アナリティクス市場規模のプレミアムを強化しています。

AIOps中心の根本原因アナリティクスは最も急成長しており、AI駆動のクラスタリングが重複アラートを解消して根本的な障害を特定するため、年平均成長率(CAGR)23.86%を記録しています。インフラ監視は予測的なキャパシティプランニングへと成熟し、ビジネスサービス監視はSLO違反を収益への影響に結びつけており、これはフラッシュセール時のデジタル小売業者が重視する機能です。通信事業者は5Gネットワークデータアナリティクス機能を活用して総所有コストを45%削減しており、IT運用アナリティクス市場にまたがるユースケースの広さを示しています。

エンドユーザー産業別:BFSIのリーダーシップが規制コンプライアンスを牽引

BFSIは2025年に28.08%の収益シェアを獲得しました。これはダウンタイムが顧客の信頼を直接損ない、規制上の制裁を招くためです。24時間365日の安定した稼働には、高度なアナリティクスのみが提供できる予測的インサイトが必要であり、このセクターがIT運用アナリティクス市場に最も早く、最も深く投資することを可能にしています。

しかし、政府機関は最も急成長しているセグメントであり、近代化資金がレガシーメンテナンスからインサイト主導の運用へと予算をシフトさせるため、年平均成長率(CAGR)22.3%が予測されています。ヘルスケア、通信、製造業はそれぞれ患者の安全を守り、5Gパフォーマンスを最適化し、インダストリー4.0の自動化を調整するためにITとOTのデータを融合させており、IT運用アナリティクス産業の業種横断的なフットプリントを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アナリティクスタイプ別:予測インテリジェンスが運用を変革

予測エンジンは2025年の収益の31.70%を占め、IT運用アナリティクス市場を再形成するプロアクティブな文化の基盤となっています。組み合わされた機械学習モデルは、ユーザーへの影響が生じる数時間前に異常を検知することで、計画外のダウンタイムを最大40%削減し、ミッションクリティカルな事業者にとってUSD建ての節約に直結します。

行動アナリティクスは現在、年平均成長率(CAGR)24.4%で最も強い成長軌道を示しています。これはマイクロサービス全体にわたるユーザージャーニーを理解することで、インフラグラフでは見逃してしまう潜在的な摩擦が明らかになるためです。根本原因アナリティクス、ビジュアルアナリティクス、会話型アナリティクスがスタックを補完しており、それぞれが共有データパイプと継続学習アルゴリズムの恩恵を受け、全体的な精度を向上させています。

地域分析

北米は2025年のIT運用アナリティクス市場において37.00%の収益シェアでリードしており、成熟したDevOps文化、潤沢な資金を持つベンチャーエコシステム、クラウド移行を補助する連邦プログラムに支えられています。Splunk、IBM、ServiceNowなどの主要ベンダーは密度の高いエンタープライズインストールベースを享受しており、地域の成長はグリーンフィールド展開から付加価値の高いAI拡張機能およびクロスドメイン統合へとシフトしています。ゼロトラストアーキテクチャに向けた規制の推進がアナリティクス予算をさらに引き上げていますが、第一波のプロジェクトが最適化段階に達するにつれ、全体的な拡大は緩やかになっています。

アジア太平洋地域は最も急成長している地域であり、2031年まで年平均成長率(CAGR)19.1%が予測されています。各国政府はAI導入を産業競争力のレバーとして位置づけており、製造業者が予測保全の展開に向けて工場フロアのOTストリームとITテレメトリーを統合するよう促しています。AI投資意向は企業の43%において予算成長率20%超を超えており、相当規模のアナリティクス需要パイプラインを生み出しています。エッジネイティブアーキテクチャ、豊富なエンジニアリング人材、活発なスタートアップエコシステムが高度なサイトリライアビリティエンジニアリング分野のスキル不足を補い、この地域をIT運用アナリティクス市場の主要な成長エンジンとして確立しています。

欧州は厳格なデータ主権規則のもとでイノベーションとのバランスを取り、プラットフォームが国境を越えたフェデレーテッド分析を可能にしながら処理をローカライズすることを求めています。デジタル運用レジリエンス法などの法律は、監査可能性とガバナンスに向けた調達基準を形成し、ベンダーにポリシー対応のデータルーティング機能の追加を促しています。サステナビリティ指令は、企業がデータセンター内のエネルギー消費とカーボンフットプリントを追跡するためにアナリティクスを活用する中で、新たなユースケースを生み出しています。マクロ経済成長が鈍化しているにもかかわらず、コンプライアンス主導の支出が大陸全体でIT運用アナリティクス市場を活性化させています。

競合環境

IT運用アナリティクス市場は中程度に分散しています。Cisco(Splunk買収後)、IBM、ServiceNow、Broadcom-VMwareなどのプラットフォームリーダーは、ロギング、トレーシング、ネットワーク可視性を一つの屋根の下に集約する買収を通じて拡大しています。Ciscoによる280億USDのSplunk買収は、ディープパケットインスペクションとAIベースのセキュリティアナリティクスを明示的に融合させており、統合データプレーンへの戦略的プレミアムを強調しています。

クラウドハイパースケーラーは、可観測性パイプラインをネイティブサービスに組み込み、積極的な価格でバンドルすることで競争を激化させています。アマゾン ウェブ サービス、マイクロソフト アジュール、グーグル クラウドはそれぞれ、リソースを自動検出するダッシュボードを提供しており、コアインフラ監視において独立系ベンダーを圧迫しています。特許出願は、サービス劣化経路を予測する因果グラフエンジンへのシフトを示しており、これはAIOps能力成熟度を定量化する最近の米国特許商標庁の承認に明らかです。[3]米国特許商標庁、「特許権者索引」、patentsgazette.uspto.gov

ニッチプレイヤーは垂直特化によってホワイトスペースを切り開いており、スマートファクトリー向けのエッジアナリティクス、ヘルスケア向けのHIPAA準拠監視、通信向けのNWDAFベースのインサイトなど、ドメインコンテキストが水平的な広さを上回る案件を獲得しています。Elasticなどのオープンソーススタックは、コスト管理を重視する中小企業で急成長しており、クラウドの好調な採用を背景に2025年度第1四半期に3億4,700万USDの収益を報告しています。全体として、持続的なM&Aとハイパースケーラーのバンドルが、予測期間を通じて競争ダイナミクスを流動的に保つでしょう。

IT運用アナリティクス(ITOA)産業リーダー

IBM Corp.

Splunk Inc.

ServiceNow Inc.

Dynatrace Inc.

VMware Inc. (Broadcom)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Broadcomは四半期収益150億USDを報告し、AIセンミコンダクター売上が前年同期比46%増となり、アナリティクス成長との半導体の結びつきを強化しました。

- 2025年5月:欧州の規制当局がBroadcomのVMware価格モデルを反競争的として批判し、統合戦略に関連するリスクを浮き彫りにしました。

- 2025年2月:CiscoはAIインフラ受注が3億5,000万USDを超え、2025年度第2四半期収益140億USDを発表し、AI対応ネットワークへの堅調な需要を示しました。

- 2025年1月:GlobalFoundriesはオンプレミスアナリティクス展開に影響するハードウェアサプライボトルネックを緩和するため、米国の半導体製造拡大に160億USDを発表しました。

- 2024年11月:Ciscoは280億USDのSplunk買収を完了し、統合されたネットワークプラス可観測性のパワーハウスを創出しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ITオペレーションアナリティクス市場を、ネットワーク、サーバー、アプリケーション、およびクラウドリソースからのテレメトリを取り込み、相関付け、分析して運用インシデントを予測・検出・解決するために企業が利用するすべての商用ソフトウェアライセンス、サブスクリプション、またはマネージドサービス料金と定義しています。このフレームは、すべての業種および地域のエンドユーザーに販売される純粋なITOAおよび統合AIOpsモジュールを対象としています。

ビジネスインテリジェンスダッシュボード、単発のログパーサー、または社内向けのカスタムスクリプトに限定されるツールは対象範囲外です。

セグメンテーション概要

- 展開形態別

- クラウドベース

- オンプレミス

- アプリケーション別

- アプリケーション監視

- ビジネスおよびITサービス監視

- インフラ監視

- ネットワークおよびセキュリティ監視

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 通信

- 小売およびEコマース

- 産業/製造業

- 政府および公共部門

- アナリティクスタイプ別

- 予測アナリティクス

- 根本原因アナリティクス

- ビジュアル/ダッシュボードアナリティクス

- 行動アナリティクス

- 地域別(クロスセグメンテーション)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のプラットフォームアーキテクト、およびBFSI、通信、ヘルスケア分野の調達責任者にインタビューを実施しました。ガイド付き対話により、一般的なライセンス構成、新興のAIOpsユースケース、環境ごとの平均シート数、価格実現状況が明確化され、デスクワークで残ったギャップが埋められ、モデルの前提条件が精緻化されました。

デスクリサーチ

米国労働統計局のICT支出表、EurostatのクラウドAI導入調査、OECDデジタル経済指標、FCC広帯域容量リリースなど、企業のIT支出とデジタルワークロードの変化を裏付ける公開データセットを起点としました。Cloud Native Computing FoundationやDevOps Instituteなどの業界団体は、コンテナ化されたワークロードとスキルギャップに関するトレンドの転換点を提供しています。企業の開示資料、投資家向け資料、および信頼性の高い報道がベンダー収益の内訳を補完しました。詳細な内訳が不足している場合は、D&B HooversからのクエリデータおよびDow Jones Factivaのニュース追跡が方向性の手がかりを提供しました。記載されている情報源は例示であり、調査結果の検証と文脈化のために多数の追加資料が参照されています。

市場規模の算定と予測

トップダウンの再構築は、業種別の企業ソフトウェア支出から始まり、オブザーバビリティおよびインシデント管理の普及率を通じてフィルタリングされた後、ITOAの採用シェアが適用されます。一部のボトムアップ検証(ベンダー収益の積み上げ、チャネルASP×推定ノード数)により合計値を整合させます。主要変数には、クラウドワークロードシェア、平均データ取り込み量、セキュリティイベント頻度、サブスクリプションASPトレンド、およびAIOps普及率の上昇が含まれます。予測は、これらのドライバーを過去の支出パターンに結び付ける多変量回帰に基づいており、その後シナリオ分析によってマクロまたは規制上のショックに対する調整が行われます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビュー、独立したIT支出トラッカーとの分散テスト、および異常が発生した場合の専門家への再確認を経ます。モデルは年次で更新され、重要なイベントに対しては中間更新が行われます。クライアントが最新の見解を受け取れるよう、リリース直前に最終確認が実施されます。

MordorのITオペレーションアナリティクスベースラインがステークホルダーの信頼を獲得する理由

企業がAIOpsスイート、より広範なITOMスタック、またはサービス収益を混在させているため、公表数値はしばしば乖離します。MordorはスコープをITOAソフトウェア収益のみに絞り込み、2024年の固定ドルに換算し、12か月ごとにモデルを更新することで、ベースラインを根拠のある最新の状態に保っています。

主なギャップの要因としては、導入サービスを一括計上する調査、限られたベンダー調査からグローバル合計を外挿する調査、および複数地域のデータを歪める単年度の為替レートを適用する調査が挙げられます。厳格な変数選択とデュアルパス検証により、こうした偏りを軽減しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 160億8,000万米ドル(2025年) | Mordor Intelligence | - |

| 268億米ドル(2024年) | グローバルコンサルタンシーA | サービスとAIOpsプラットフォームを含み、積極的なクラウドデータ乗数を使用 |

| 150億2,000万米ドル(2024年) | 業界出版社B | ベンダー調査のみに依存し、単一時点の通貨換算を使用 |

総合すると、この比較はMordorの明確に定義されたスコープ、年次更新サイクル、および二重検証パスが、経営者が計画立案の意思決定において再現・信頼できる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答されている主要な質問

2031年までのIT運用アナリティクス市場の成長を牽引しているものは何ですか?

ハイブリッドおよびマルチクラウドインフラへの企業移行、予測的障害防止への需要、および監視ツールのAI搭載AIOpsスイートへの統合が相まって、年平均成長率(CAGR)17.64%を推進しています。

現在最も普及している展開モデルはどれですか?

クラウドベースのプラットフォームは、ハードウェアのオーバーヘッドを削減し、弾力的なスケーリングを可能にするため、2025年に70.72%の収益シェアで優位を占めています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

製造業のデジタル化、スマートシティへの投資、政府主導のAIプログラムが、この地域を予測年平均成長率(CAGR)19.1%へと押し上げています。

予測アナリティクスはIT運用にどのような価値をもたらしますか?

予測エンジンはリスクパターンを早期に検知することで計画外のダウンタイムを30〜40%削減し、企業の障害関連コストを大幅に節約します。

IT運用アナリティクスに最も多く支出している産業垂直はどれですか?

銀行・金融サービス・保険(BFSI)は、厳格な稼働時間の義務と規制コンプライアンス要件により、28.08%の市場シェアでリードしています。

最終更新日: