抗ウイルス治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 57.87 十億米ドル |

| 市場規模 (2031) | 64.01 十億米ドル |

| 成長率 (2026 - 2031) | 2.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

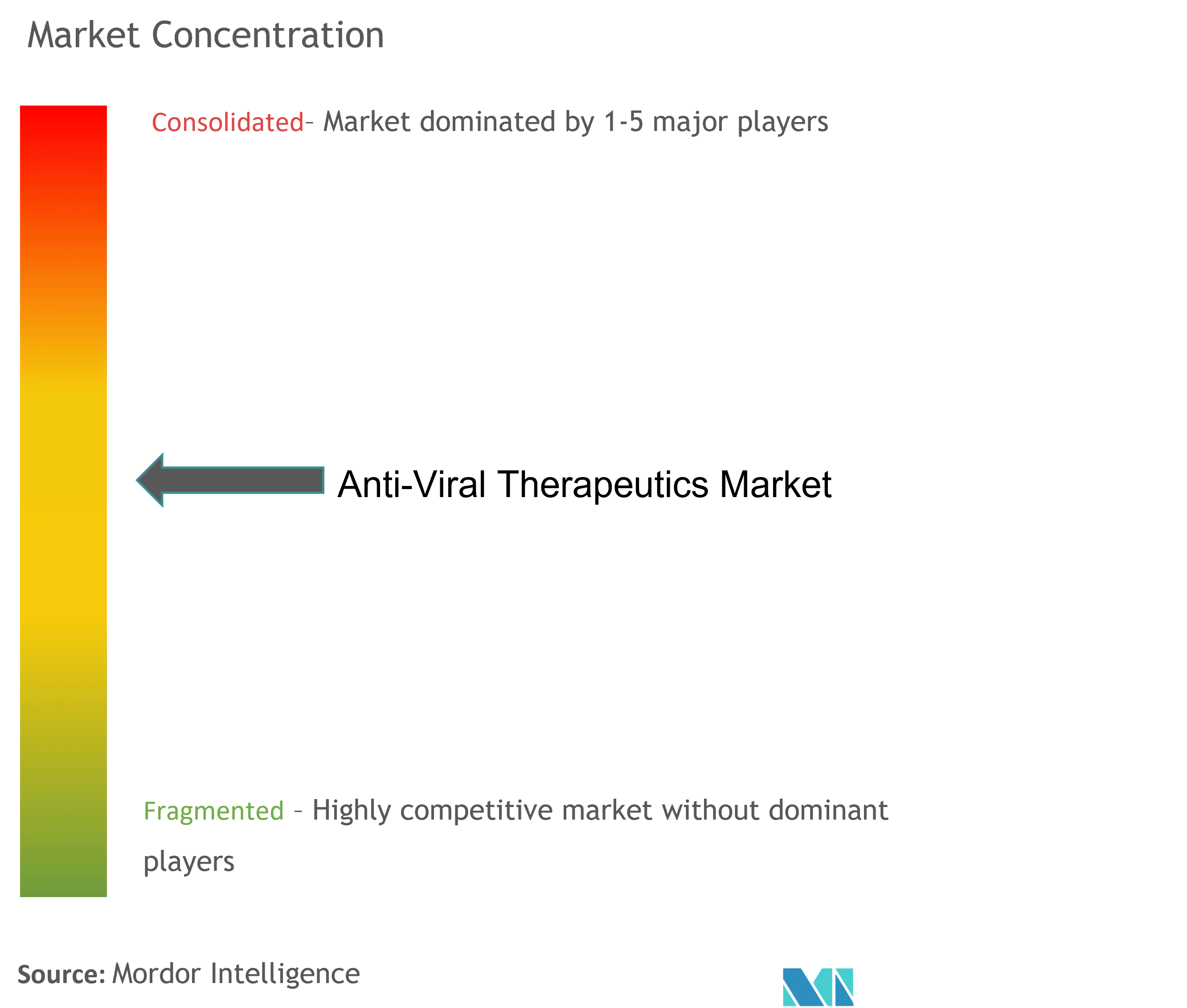

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗ウイルス治療薬市場分析

抗ウイルス治療薬市場規模は2026年に570億8,700万米ドルと推定され、2025年の566億1,000万米ドルから成長し、2031年には640億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率2.04%で成長します。長時間作用型製剤、AI主導のリード探索、政府支援による広域スペクトラムプログラムが現在の投資の焦点となっている一方、第一世代抗ウイルス薬の特許切れが全体的な成長を抑制しています。治療薬開発企業は、主要経済圏での薬価規制強化に伴い、有利な償還を確保するためにリアルワールドエビデンスパッケージを優先しています。大手企業が依然として世界的な流通を支配しているため競争の激しさは中程度にとどまっていますが、差別化されたバイオテクノロジーパイプラインがプレミアムパートナーシップを引き付けています。抗ウイルス治療薬市場はまた、サプライチェーンの強靭化にも取り組んでおり、コールドチェーン能力の拡大によってバイオロジクスおよび長時間作用型注射剤へのアクセスが広がっています。

主要レポートのポイント

- ウイルスタイプ別では、インフルエンザ抗ウイルス薬が2025年に45.78%の収益シェアでトップとなり、COVID-19/SARS-CoV-2治療薬は2031年にかけて年平均成長率3.78%で拡大する見込みです。

- 薬剤クラス別では、逆転写酵素阻害薬が2025年の抗ウイルス治療薬市場シェアの33.35%を占め、カプシド阻害薬は2031年にかけて年平均成長率3.78%で成長すると予測されています。

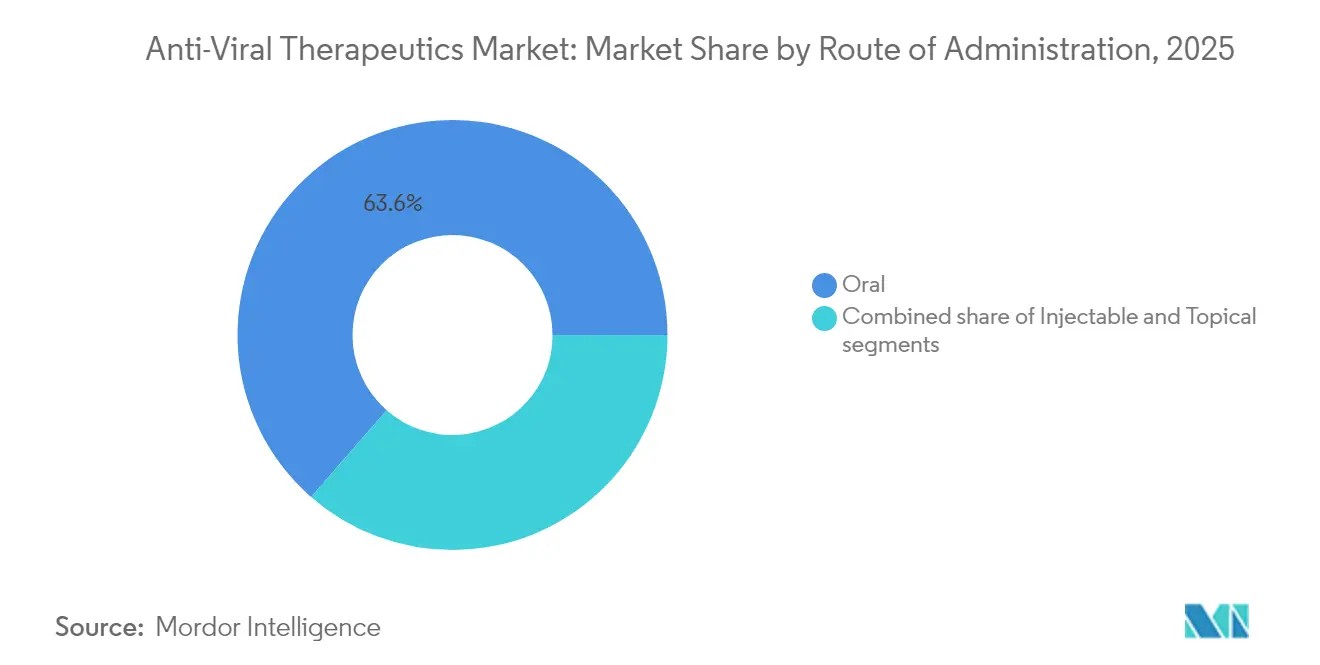

- 投与経路別では、経口療法が2025年の抗ウイルス治療薬市場規模の63.57%を占め、局所製剤は2031年にかけて年平均成長率3.92%で進展しています。

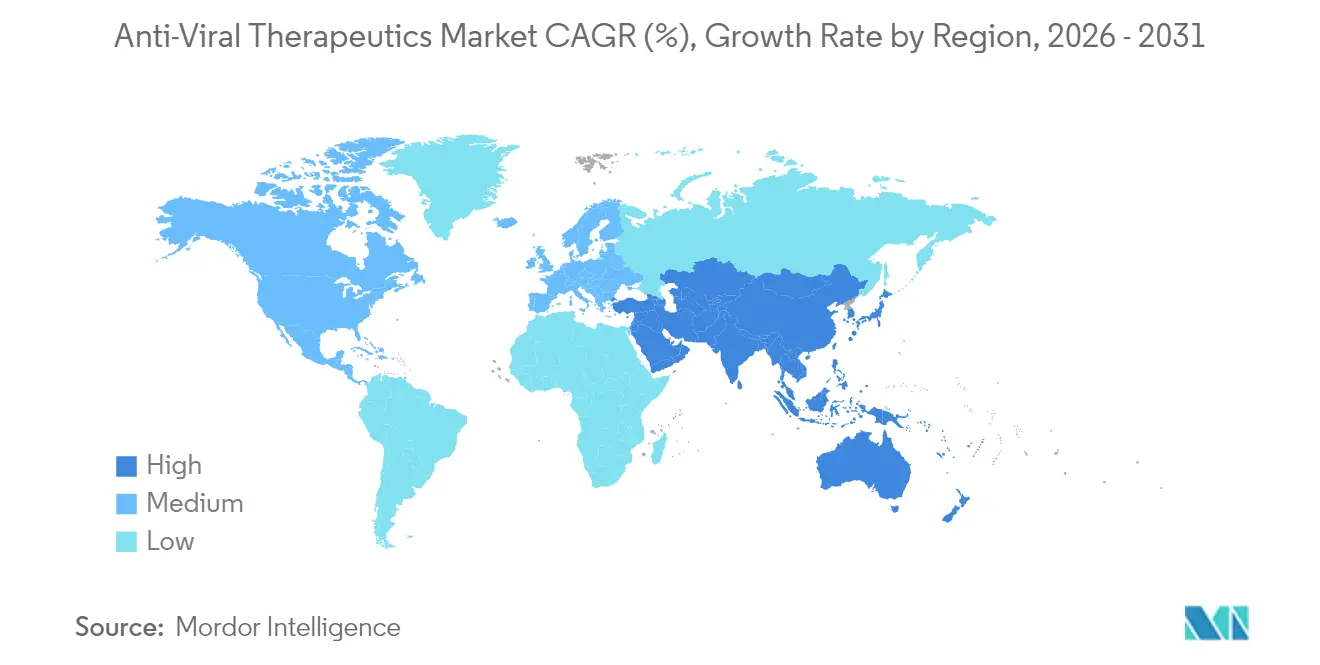

- 地域別では、北米が2025年の収益の34.42%を占め、アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率4.06%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗ウイルス治療薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長時間作用型注射剤パイプラインの拡大 | +0.8% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| HIV併用療法採用の急増 | +0.6% | 高負担地域に集中したグローバル | 長期(4年以上) |

| COVID-19主導の抗ウイルス研究開発の波及 | +0.4% | 北米・EU・アジア太平洋にイノベーションハブを持つグローバル | 短期(2年以内) |

| AIを活用したヌクレオシド(ヌクレオチド)アナログ設計 | +0.3% | 北米・EUが中核、アジア太平洋への波及 | 長期(4年以上) |

| 広域スペクトラム薬剤に対する公共部門の資金援助 | +0.2% | 政府主導のイニシアチブによるグローバル | 中期(2〜4年) |

| 抗ウイルス薬へ転換するmRNAプラットフォーム | +0.1% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長時間作用型注射剤パイプラインの拡大

年2回投与のレナカパビルが2025年に抗ウイルス治療薬市場に参入し、低資源環境における主要な障壁であるクリニック受診回数を削減することで、アドヒアランスへの期待を即座に再定義しました。独自のナノクリスタルキャリアが最長6ヶ月間薬物濃度を維持し、ウイルス抑制の持続性を向上させ、モニタリングコストを削減します。この実証例を踏まえ、Merckの月1回経口投与MK-8527は、放出制御カプセルが利便性においてインジェクタブルに匹敵する次の波を示しています。日常的な服薬プログラムを妨げる過負荷のクリニックが存在する地域では、医療システムの能力向上が最も重要です。見逃し投与の減少がケアの進行コスト低下につながるため、支払者はこれらのレジメンをますます支持しています。製造が成熟するにつれ、毎日の経口薬との価格同等性が見込まれ、現在の出来高を支える早期採用市場を超えたグローバルな普及が加速するでしょう。

HIV併用療法採用の急増

臨床実践は、累積毒性を制限しながら検出不能なウイルス量を維持する二剤または長時間作用型の組み合わせへと、三剤骨格から転換しています。レナカパビルとイスラトラビンの配合剤は、耐性に対する多機序カバレッジを確保することを目指しており、GSK-ViiVのVH499/VH184プログラムも新規標的領域で同様の戦略を反映しています。規制当局は、アドヒアランスの向上が下流の公衆衛生上の利益をもたらすことから、これらの固定用量配合剤を優先審査で評価しています。古いプロテアーゼ阻害薬のジェネリック侵食に直面している製薬大手にとって、次世代の組み合わせは防御可能なマージンをもたらし、ブランドのライフサイクルを延長します。抗ウイルス治療薬市場は患者一人当たりの価値が高まる恩恵を受け、患者は加齢に伴う併存疾患を抱えながらも服薬数の減少と薬物間相互作用リスクの低減を享受できます。

COVID-19主導の抗ウイルス研究開発の波及

パンデミックは創薬のタイムラインを短縮し、代替エンドポイントを検証し、抗ウイルス薬の原薬(API)生産能力を拡大しました。これらすべてが現在、他の呼吸器系および全身性ウイルスプログラムへと波及しています [1]出典:Shionogi & Co.、「SCORPIOフェーズ3試験:エンシトレルビルはCOVID-19経口抗ウイルス薬として初めて予防効果を実証」、shionogi.com 。エンシトレルビルの曝露後予防における67%のリスク低減は、ワクチンを超えた予防的抗ウイルス薬の商業的根拠を裏付けました。SARS-CoV-2向けに構築されたプロテアーゼ阻害薬スクリーニングプラットフォームは、インフルエンザおよびRSV向けに転用され、ヒットからリードへのサイクルを短縮しています。COVID-19治療薬を迅速承認した規制当局は、将来の広域スペクトラム薬剤に対して特別な審査経路を維持しており、ポートフォリオをまたいだ資産の再活用を促進しています。パンデミックの急増需要に対応するために設計された製造施設は、新たな適応症に対してより低い限界コストを提供し、開発企業に資本支出を抑えた市場参入ルートを与えています。これらの波及効果は総じてイノベーションの基準を引き上げ、COVID-19特有の売上が落ち着く中でも抗ウイルス治療薬市場に新たな勢いをもたらしています。

AIを活用したヌクレオシド(ヌクレオチド)アナログ設計

ウイルスポリメラーゼ構造を学習した機械学習モデルは、結合親和性と代謝上の問題点をインシリコで予測することにより、アナログ最適化にかかる年数を短縮しています。Exscientiaのパイプラインは、AIによる反復がコロナウイルス、インフルエンザ、パラミクソウイルスファミリーにわたって効力を維持する化合物を特定できることを示しており、広域スペクトラムカバレッジへの推進を支援しています。アルゴリズムによる耐性予測が併用療法の設計を導き、早期の交差耐性の可能性を低減します。その結果、規制当局と支払者の双方に印象を与えるデータ豊富なドシエが生まれます。初期の計算投資は高いものの、サイクルタイムの節約と臨床での脱落率の低下がコストを十分に相殺し、抗ウイルス治療薬産業全体の研究開発投資収益率を向上させます。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗ウイルス耐性変異の増加 | -0.4% | 高負担地域にホットスポットを持つグローバル | 中期(2〜4年) |

| 薬価規制および償還の逆風 | -0.3% | 先進国市場に集中したグローバル | 短期(2年以内) |

| バイオセーフティグレード製造のボトルネック | -0.2% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| 低所得地域におけるコールドチェーンの格差 | -0.1% | サハラ以南アフリカ、南アジア、農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗ウイルス耐性変異の増加

次世代シーケンシングは、表現型的な失敗よりもはるか前に少数派の耐性変異体を明らかにし、現在の標準治療に対するより深刻な脅威プールを露わにしています [2]出典:Hannah Wang、「臨床抗ウイルス耐性検査の実践的最新情報」、Journal of Clinical Microbiology、journals.asm.org 。インフルエンザのノイラミニダーゼおよびHIVインテグラーゼ阻害薬クラスはすでに侵食が見られており、コスト集約的な市販後サーベイランスと二次レジメンの迅速な開発を促しています。医療システムは増大する検査負担に直面し、支払者はより高コストのサルベージ療法に備えています。耐性主導の減速から抗ウイルス治療薬市場を守るため、スポンサーはますます併用プロトコルと耐性モニタリングキットを発売計画に組み込んでいます。しかし、ウイルス変異と薬物イノベーションの間の軍拡競争がマージンを圧迫し続けています。

薬価規制および償還の逆風

政策立案者は薬剤予算を引き締めており、米国のメディケア交渉メカニズムと欧州の参照価格制度が並行して支出抑制に動いています。定価引き下げにとどまらず、支払者は安価なジェネリック薬に対する漸進的な便益を示す薬剤経済学的エビデンスを要求しています。COVID-19の緊急承認が終了するにつれ、経口抗ウイルス薬は広範な保険適用を確保するためにより厳格な費用対効果の基準をクリアしなければなりません。抗ウイルス治療薬市場の開発企業はそのため、リアルワールドデータの生成とリスク分担契約を前倒しで実施していますが、マージンは必然的に縮小し、初期段階の資産への資本配分が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウイルスタイプ別:インフルエンザの優位性が新興の脅威に直面

インフルエンザ抗ウイルス薬は2025年に259億7,000万米ドルの収益をもたらし、抗ウイルス治療薬市場規模の45.78%に相当し、定着した季節的需要と臨床的な親しみやすさを裏付けています。ポリメラーゼ酸性(PA)およびポリメラーゼ塩基性(PB2)阻害薬に向けた着実なパイプラインの進展が治療の選択肢を広げ、ノイラミニダーゼ耐性に対抗できる可能性があります。一方、COVID-19/SARS-CoV-2治療薬はパンデミックの緊急性から生まれたものの、特に免疫不全コホートの間で曝露後予防が支持を得るにつれ、2031年にかけて年平均成長率3.78%を記録しています。成熟したB型肝炎およびC型肝炎セグメントは、治癒または機能的治癒レジメンが治療期間を短縮するため横ばいとなっていますが、アジアおよびアフリカにおける疾病負担を考慮すると依然として大きな規模を維持しています。ヘルペス療法は、優れた病変コントロールを約束するマイクロニードルパッチとインサイチュゲル製剤の恩恵を受けています。RSVおよびCMVプログラムはモノクローナル抗体と低分子融合阻害薬を活用しており、小児適応が成長の余地を提供しています。

抗ウイルス治療薬市場は、単一病原体戦略からパンデミック対応に向けたホスト標的型または広域スペクトラム薬剤へとシフトしています。このようなプログラムは非希薄化の公的資金を引き付け、狭い疫学的ピークを回避できます。CMV資産は依然としてニッチな移植患者集団を対象としており、プレミアム価格設定につながりますが量は限られています。将来の競争環境は、迅速なアウトブレイク対応能力とファミリーをまたいだ有効性に左右され、予測期間にわたってウイルスタイプの階層を塗り替えるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤クラス別:従来のメカニズムが新規標的と融合

逆転写酵素阻害薬は2025年に抗ウイルス治療薬市場シェアの33.35%を維持し、HIVおよびB型肝炎療法における骨格としての地位に支えられています。段階的な化学的改良が耐性バリアと腎プロファイルを改善し、ジェネリック侵食に対する関連性を維持しています。レナカパビルを筆頭とするカプシド阻害薬は、年2回投与による投与頻度への期待を再形成し、カテゴリーをリードする年平均成長率3.78%を示しています。プロテアーゼ阻害薬はCOVID-19の急性期管理において依然として重要であり、ポリメラーゼ/ヌクレオシドアナログは複数のウイルスに対する信頼性を持ちながらも、吸入型および小児用製剤による差別化を模索しています。

RNAiおよびアンチセンスモダリティは後期臨床試験に進んでいますが、デリバリーの課題が近期の商業的影響を抑制しています。広域スペクトラムの低分子薬は政府の備蓄契約を狙っており、予測不能なアウトブレイクに対するヘッジを提供しています。これらのメカニズムクラスにわたってバランスの取れたポートフォリオを持つ企業が、耐性サイクルと価格変動を乗り越えるのに最も有利な立場にあります。今後5年間で、カプシドベースおよびホスト因子阻害薬に関連する抗ウイルス治療薬市場規模は、臨床的検証と製造規模が収束するにつれて倍増する可能性があります。

投与経路別:経口の利便性が市場シェアを牽引

経口製品は2025年に世界収益の63.57%を占め、抗ウイルス治療薬市場規模の360億5,000万米ドルに相当し、外来での実施可能性とパンデミック時代の遠隔医療処方が後押ししました。食事摂取から吸収を切り離す再製剤化が候補者層をさらに広げています。特に長時間作用型筋肉内注射剤は、アドヒアランスに敏感なHIVおよび肝炎セグメントを守り、デバイスの革新が注射部位の不快感を軽減しています。局所抗ウイルス薬は年平均成長率3.92%で最も速く成長しており、ヘルペスや呼吸器粘膜感染症に対して高い薬物量を局所化するサーモレスポンシブゲルとナノ粒子クリームに支えられています。

新興の吸入および鼻腔内経路は、呼吸上皮に直接予防薬を届けることを目指しており、パンデミック対応ツールキットとして迅速な発現をもたらします。経路の選択はますます患者セグメント別に行われています。慢性抑制療法はデポ注射剤を志向し、急性の自己限定性感染症は速効性経口薬を好み、局所疾患は局所投与に傾きます。この多様性が並行した成長軌道を支え、画一的な処方集を超えて抗ウイルス治療薬市場を持続させます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上の34.42%を占め、FDAの合理化された指定制度とプレミアム抗ウイルス薬を償還する深い支払者の財力に支えられています。米国中心の研究開発ハブがファーストインクラス資産を迅速に進め、統合された専門薬局ロジスティクスが全国への迅速な流通を確保しています。しかし、メディケアの薬価交渉は出荷価格を圧迫するよう設定されており、企業はリアルワールドのウイルス学的アウトカムに基づく価値ベース契約へと誘導されています。

アジア太平洋地域は、中国、インド、東南アジアが国内製薬能力と国民皆保険制度に多額の投資を行うにつれ、最速の年平均成長率4.06%を記録しています。中国の2024年における228件の新薬承認は、規制当局が西側の審査速度に匹敵しようとする意図を示しており、多国籍企業を地域の共同開発パートナーシップへと引き込んでいます。インドはコスト最適化された生産を活用して地域需要を供給し、日本の高齢化人口統計は再活性化した帯状疱疹およびRSVに対する抗ウイルス薬の持続的な使用を支えています。同時に、コールドチェーンの枠組みの改善がバイオロジクスへのより広いアクセスを解放し、地域の抗ウイルス治療薬市場をさらに拡大しています。

欧州は安定した価値を維持していますが、医療技術評価を用いて費用対効果の閾値を強制するより厳しい価格交渉を行っています。EMAの集中審査手続きはブロック全体への同時参入として依然として魅力的ですが、ブレグジット後の二重申請が複雑さを加えています。EU医療再編基金に支援された南欧および東欧諸国は、ワクチンおよび抗ウイルス薬への認識が高まるにつれて漸進的な量の上昇余地を提供しています。総じて、地理的多様化は収益リスクを分散させますが、コンプライアンスコストを引き上げ、グローバルな規制の習熟がセクターリーダーの中核的能力となっています。

競争環境

抗ウイルス治療薬市場は中程度に集中しており、上位5社が相当ながらも圧倒的ではないシェアを支配しています。Gilead、GSK-ViiV、Merckが既存大手の筆頭です。彼らの優位性は、単一資産の失敗を緩和する多機序ポートフォリオとグローバルな商業化機構にあります。パートナーシップ取引が激化しており、MerckはイスラトラビンパイプラインをGileadのレナカパビルと組み合わせて月1回経口予防レジメンを構築し、PfizerはReViralを5億2,500万米ドルで買収してRSVへの野心を強化しています。このような動きは大手製薬会社のバランスシートとバイオテクノロジーの機動性を融合させ、後期段階の進展を加速させ、メカニズムのギャップを埋めています。

バイオテクノロジーの挑戦者は、AI創薬、RNAベースのメカニズム、新規デリバリーデバイスを駆使してニッチを開拓しています。Exscientiaの機械学習パイプラインはすでにゲイツ財団の支援を引き付けており、慈善活動と商業的研究開発の間の相乗効果の高まりを示しています。一方、デジタルヘルスの補助ツール(アドヒアランスアプリ、在宅診断)は、支払者のエビデンス要求を満たすために新製品発売の標準的な付属品となっています。製造面では、リーダー企業がパンデミックの混乱から学んだ教訓として、二重ソースのAPI契約と地域のフィルフィニッシュサイトでサプライチェーンを強化しています。

将来の競争優位は、耐性モニタリングエコシステム、費用対効果の高い長時間作用型製剤、および複数管轄の薬価審査を乗り越える能力を中心に展開するでしょう。リアルワールドの価値を明確に示せない企業は、特に欧州とますますコスト意識が高まる米国において、規制承認にもかかわらず処方集から除外されるリスクがあります。

抗ウイルス治療薬業界リーダー

AbbVie Inc.

Bristol-Myers Squibb Company

Gilead Sciences Inc.

F. Hoffman-La Roche Ltd

Cipla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Shionogiは、エンシトレルビルの曝露後予防によりCOVID-19リスクが67%低減したことを示すフェーズ3 SCORPIO-PEP試験の結果を発表しました。FDAはファストトラック指定を付与しました。

- 2025年3月:GileadとGSK-ViiVは、フェーズI試験の良好なデータを受け、年1回投与のレナカパビルとVH499/VH184 HIV予防プログラムをフェーズIIIに進めました。

世界の抗ウイルス治療薬市場レポートの範囲

抗ウイルス薬はウイルス感染症の治療に使用される薬剤のクラスです。広域スペクトラム抗ウイルス薬は多くのウイルスに有効ですが、ほとんどの抗ウイルス薬は特定のウイルスを標的としています。

抗ウイルス治療薬市場は、薬剤タイプ(ヘルペス抗ウイルス薬、肝炎抗ウイルス薬、HIV抗ウイルス薬、インフルエンザ抗ウイルス薬、その他の抗ウイルス薬)、流通チャネル(病院薬局、独立薬局・ドラッグストア、オンライン薬局)、地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米))別にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(10億米ドル)を提供しています。

| HIV・AIDS |

| B型肝炎 |

| C型肝炎 |

| インフルエンザ |

| ヘルペス(HSV) |

| 呼吸器合胞体ウイルス(RSV) |

| サイトメガロウイルス(CMV) |

| その他・新興ウイルス |

| 逆転写酵素阻害薬(NRTI/NNRTI) |

| プロテアーゼ阻害薬 |

| ポリメラーゼ/ヌクレオシドアナログ阻害薬 |

| RNAiおよびアンチセンス治療薬 |

| 広域スペクトラム低分子抗ウイルス薬 |

| カプシド阻害薬 |

| その他 |

| 経口 |

| 注射剤(長時間作用型を含む) |

| 局所 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| ウイルスタイプ別 | HIV・AIDS | |

| B型肝炎 | ||

| C型肝炎 | ||

| インフルエンザ | ||

| ヘルペス(HSV) | ||

| 呼吸器合胞体ウイルス(RSV) | ||

| サイトメガロウイルス(CMV) | ||

| その他・新興ウイルス | ||

| 薬剤クラス/メカニズム別 | 逆転写酵素阻害薬(NRTI/NNRTI) | |

| プロテアーゼ阻害薬 | ||

| ポリメラーゼ/ヌクレオシドアナログ阻害薬 | ||

| RNAiおよびアンチセンス治療薬 | ||

| 広域スペクトラム低分子抗ウイルス薬 | ||

| カプシド阻害薬 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 注射剤(長時間作用型を含む) | ||

| 局所 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

抗ウイルス治療薬市場の現在の規模と成長見通しは?

抗ウイルス治療薬市場規模は2026年に570億8,700万米ドルであり、年平均成長率2.04%で2031年までに640億1,000万米ドルに達する見込みです。

抗ウイルス治療薬市場をリードするウイルスセグメントはどれですか?

インフルエンザ抗ウイルス薬が2025年に45.78%の収益シェアでトップを維持しています。

抗ウイルス薬の販売において最も速く成長している地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大と地域製造の規模拡大に牽引され、2031年にかけて地域最高の年平均成長率4.06%を示しています。

市場内で最も急速に拡大している薬剤クラスはどれですか?

カプシド阻害薬は、レナカパビルのような長時間作用型製品に支えられ、最速の年平均成長率3.78%を記録しています。

最終更新日: