自動車サーマルマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

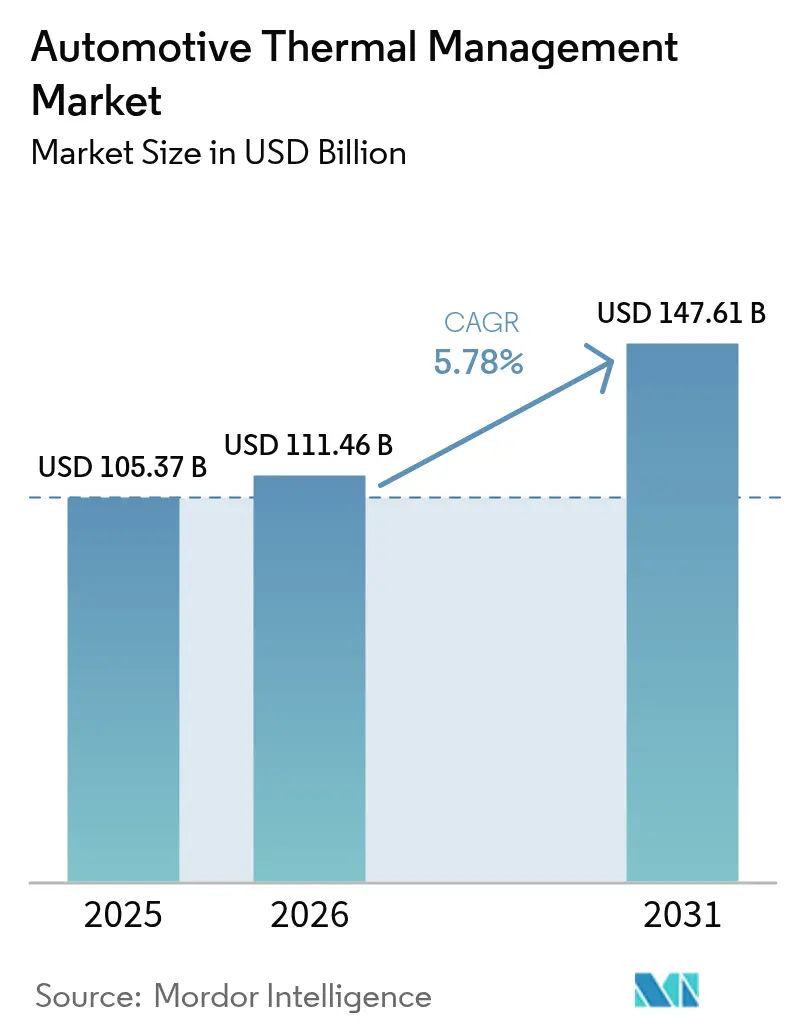

| 市場規模 (2026) | 111.46 十億米ドル |

| 市場規模 (2031) | 147.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

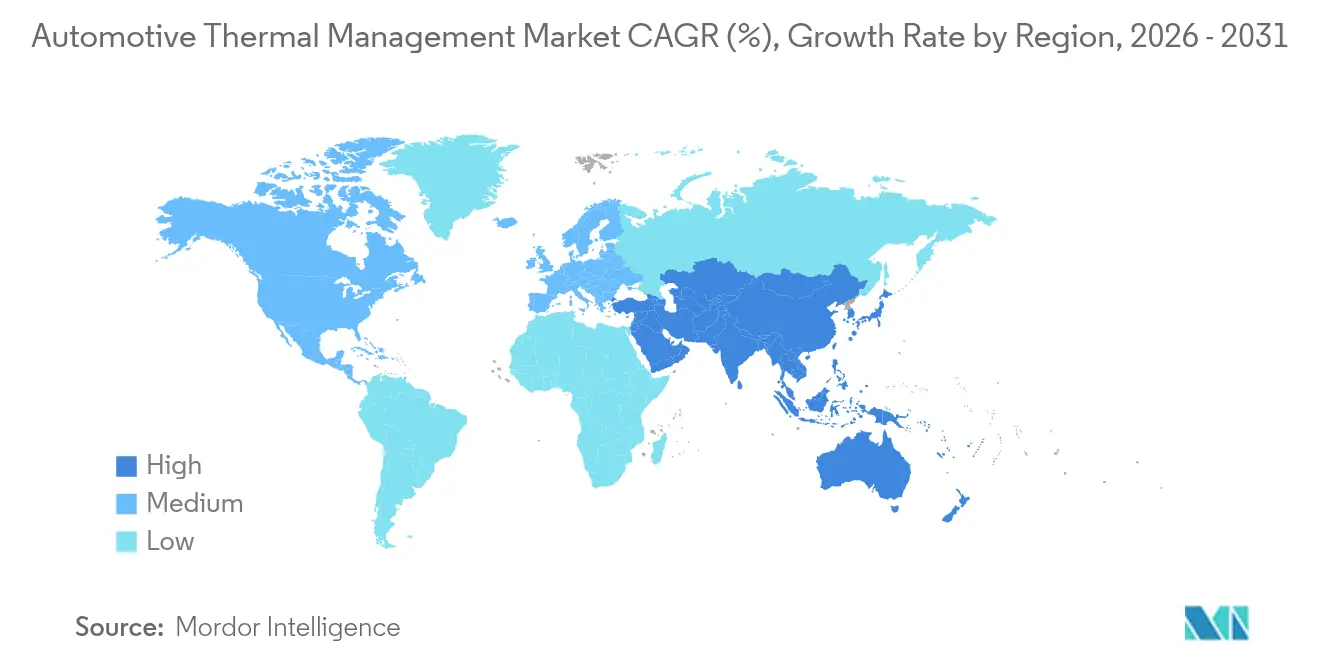

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

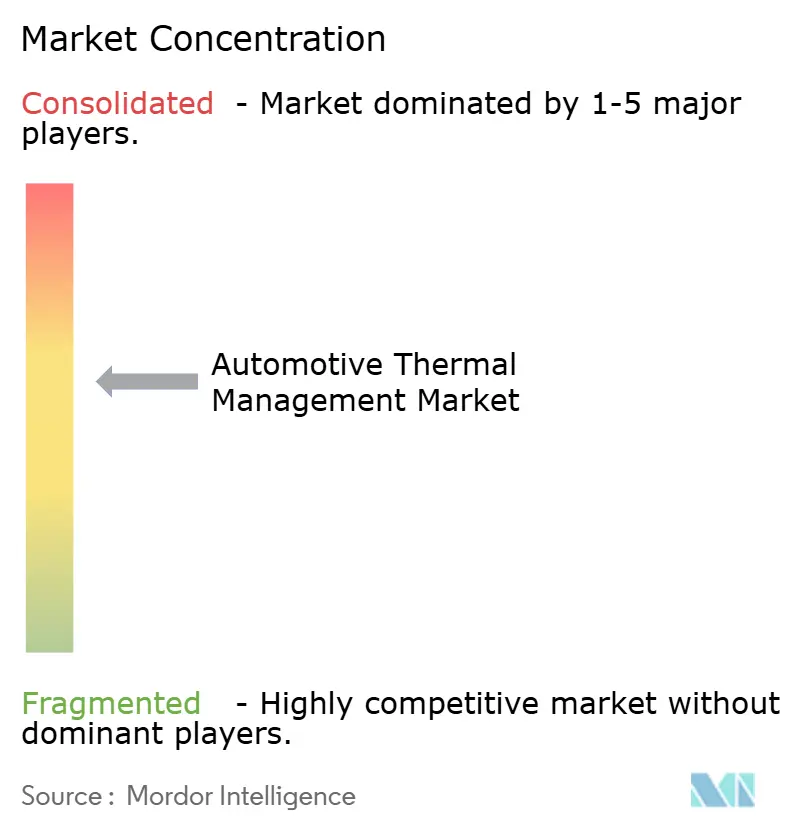

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車サーマルマネジメント市場分析

自動車サーマルマネジメント市場規模は2026年に1,114億6,000万米ドルと推定され、2025年の1,053億7,000万米ドルから成長し、2031年には1,476億1,000万米ドルに達すると予測されており、2026年〜2031年にかけて5.78%のCAGRで拡大します。成長の要因は、急速な電動化、CO₂およびCAFE規制の世界的な厳格化、統合型バッテリー冷却・キャビンHVAC・パワーエレクトロニクス熱ループへの需要拡大にあります。バッテリー電気自動車(BEV)は内燃機関車と比べて1台当たりの熱管理コンテンツが5分の2多く必要とされるため、サプライヤーはバッテリー温度を最適な15〜35℃の範囲に維持し、パック寿命を延ばし、800Vの急速充電ハードウェアをサポートするアーキテクチャの再設計を余儀なくされています。特にアジア太平洋地域における競争圧力が、車両航続距離・快適性・規制適合性を向上させるイマージョン冷却、マルチサーキットモジュール、PFASフリー冷媒ヒートポンプにおけるイノベーションを加速させています。

主要レポートの要点

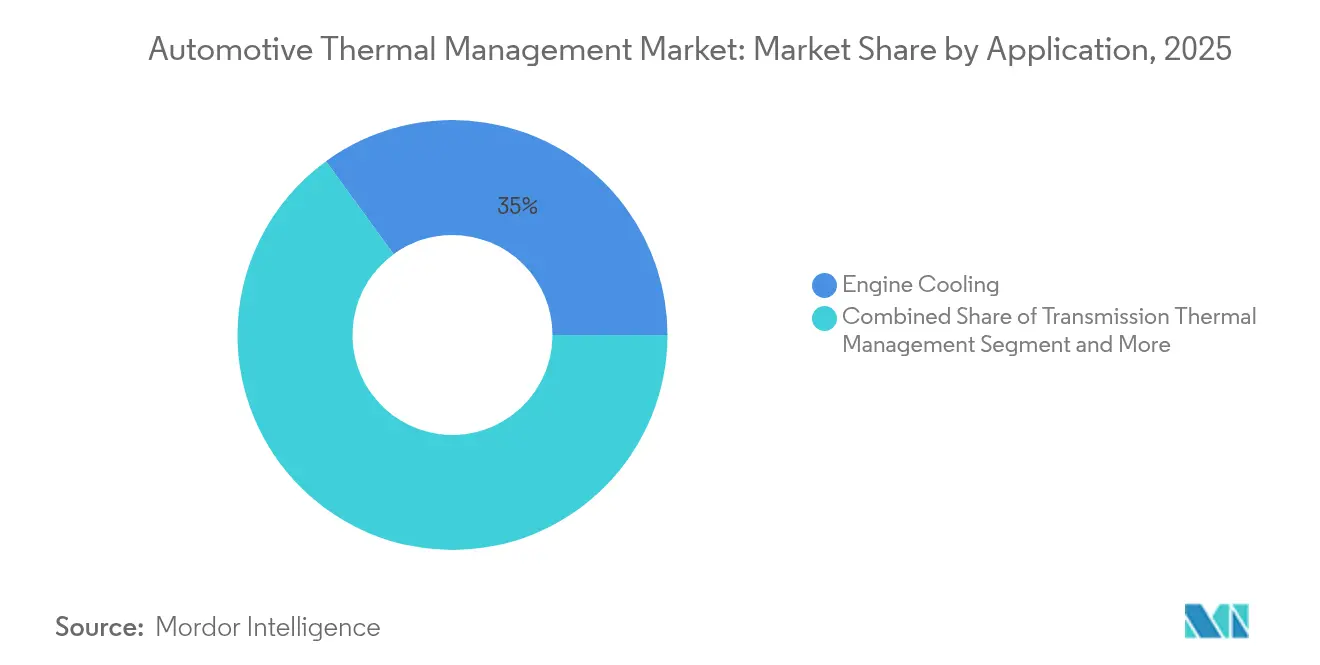

- 用途別では、エンジン冷却が2025年に自動車サーマルマネジメント市場シェアの35.01%を占めてトップとなり、バッテリーサーマルマネジメントは2031年に向けて5.83%のCAGRで拡大しています。

- 技術別では、液体間接冷却が2025年に自動車サーマルマネジメント市場シェアの42.77%を占め、直接/イマージョン冷却が2031年に向けて最高の5.82%のCAGRを記録しています。

- コンポーネント別では、熱交換器が2025年に自動車サーマルマネジメント市場シェアの46.48%を占め、コンプレッサーおよびポンプが2031年に向けて最速の5.85%のCAGRを達成しています。

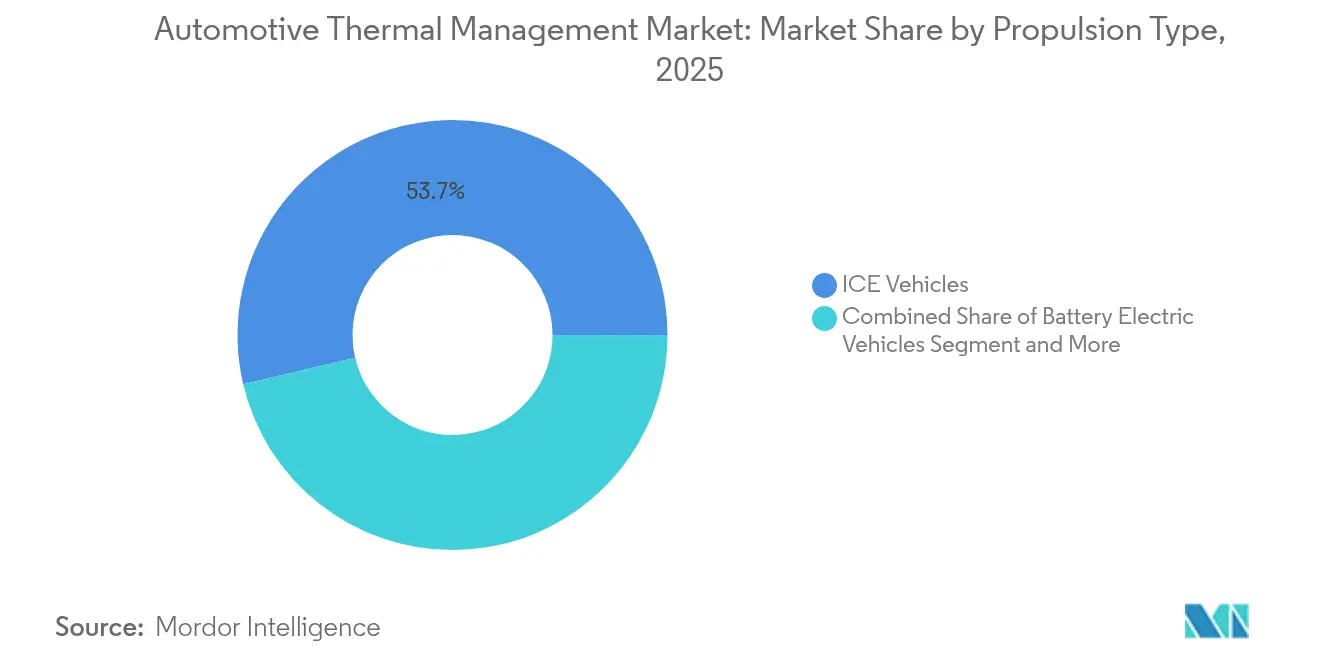

- 推進方式別では、内燃機関車が2025年に自動車サーマルマネジメント市場シェアの53.67%を維持する一方、BEVが2031年に向けて最速の5.89%のCAGRをもたらしています。

- 車両タイプ別では、乗用車が2025年に自動車サーマルマネジメント市場シェアの66.51%を占め、大型トラックおよびバスが2031年に向けて5.90%のCAGRで前進しています。

- 地域別では、アジア太平洋が2025年に自動車サーマルマネジメント市場シェアの39.17%を占め、2031年に向けて最速の5.86%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車サーマルマネジメント市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 主流EV普及 | +1.2% | アジア太平洋とEUが先行するグローバル規模 | 中期(2〜4年) |

| 高級・快適機能 | +1.1% | 北米とEUのプレミアムセグメント | 長期(4年以上) |

| エンジンルーム800Vアーキテクチャ | +1.0% | アジア太平洋が中心、EUおよび北米へ波及 | 長期(4年以上) |

| ICEターボダウンサイジング | +0.9% | グローバル、特に新興市場 | 中期(2〜4年) |

| CO₂/CAFE規制の厳格化 | +0.8% | EUが主要、北米が副次的 | 短期(2年以内) |

| PFASの段階的廃止による天然冷媒ヒートポンプへの移行 | +0.8% | EUが主要、グローバルな規制的後追い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流EV普及によるバッテリーサーマルコンテンツの押し上げ

バッテリーパックは現在、従来の自動車ではわずかであったものの、現在では熱管理予算全体の5分の1を消費しています。現代モービスは最近、標準プレートと比較して熱伝達性能が10倍高く、厚みを0.8mmに抑え、温度均一性を20℃改善する拍動型ヒートパイプを導入し、熱暴走リスクを大幅に低下させました。統合ヒートポンプHVACは廃熱を回収してBEVの冬季航続距離を若干延長し、バッテリー・キャビン・インバーター冷却を統合モジュールにまとめたサプライヤーがマルチプラットフォームの受注を獲得しています。

エンジンルーム800VアーキテクチャによるSiCインバーター冷却の加速

プレミアムEVは現在、接合部温度175℃に対応可能な800V炭化ケイ素インバーターに依存しています。イマージョン誘電体冷却は熱抵抗を0.1℃/W以下に保ち、350kWを超える充電レートを実現し、150,000サイクルにわたる信頼性を確保します。NXPとWolfspeedが最近リリースしたリファレンスデザインにはこれらの液体ループが組み込まれており、高出力用途における空冷から直接液体冷却へのシフトを明確に示しています。

CO₂/CAFE規制の厳格化によるマルチサーキット冷却の推進

EUの2030年目標である49.5g CO₂/kmおよび2025年からのエアコン効率のクレジット認定方針は、OEMに2〜4g CO₂/kmの削減をもたらす熱管理パッケージの採用を促しています。エンジン・トランスミッション・後処理冷却を組み合わせたモジュールは、個別部品と比較して3分の1の価格プレミアムを獲得します。北米でも同様の論理が適用され、CAFE優遇措置がスマートポンプ、電子制御バルブ、および過渡負荷に合わせて冷却容量を調整するディープラーニングコントローラーへの需要を高めています。

PFAS段階的廃止による天然冷媒ヒートポンプへの移行

2028年から始まるEUのPFAS冷媒規制は、プロパン(R290)とCO₂(R744)システムへの早期移行を促しています。フォードはR290を熱管理システムの最良の選択肢の一つとして表明し、可燃性を管理するためのガス漏れ検知装置と改訂されたサービス手順を追加しています [1]「電気自動車へのプロパン冷媒の実装」、フォード・モーター・カンパニー、ford.com。CO₂サイクルは70〜100barで動作しますが、優れた熱容量を持ち、コンプレッサー・バルブ・熱交換器の再設計を促しています。PFASフリーのラインをマスターしたサプライヤーは、規制が厳しくなるにつれてシェアを獲得できる立場にあります。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 統合型熱管理モジュールの高いBOMコスト | -0.7% | グローバル、特にコスト感応度の高いセグメント | 短期(2年以内) |

| 信頼性および漏洩経路リスク | -0.6% | グローバル、商用車でより大きな影響 | 中期(2〜4年) |

| 低GWP冷媒サプライチェーンの不足 | -0.5% | EUが主要、グローバルへの副次的影響 | 中期(2〜4年) |

| 複雑なEV冷却ループに対応するサービス技術者能力の不足 | -0.4% | グローバル、特に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合型熱管理モジュールの高いBOMコスト

統合型モジュールは複数のコンポーネントを単一のハウジングに集約しますが、このアプローチは個別部品を使用する場合と比較してコストを大幅に増加させます。これは、熱管理コンテンツの予算が限られた車両に課題をもたらします。この問題に対処するため、サプライヤーはコスト効率を達成し、量産損益分岐点に到達するために、プラットフォームの標準化・垂直統合・自動化組立プロセスなどの戦略に注力しています。

液体/イマージョンシステムにおける信頼性および漏洩経路リスク

多数の継手を含む液体ループは、極めて低い温度から高い温度まで激しい温度変動に耐えながら、長期間密閉状態を維持するよう設計されています。高電圧ゾーンは特に漏洩による問題に対して脆弱であり、運用停止やフリートへの多大な日次財務損失を招く可能性があります。加速劣化プロセス、高性能フッ素化エラストマーシール、予測型漏洩検知技術といったソリューションは利用可能ですが、これらの対策は検証に必要な時間を大幅に増加させる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリーサーマルマネジメントが電動化を牽引

エンジン冷却は2025年に自動車サーマルマネジメント市場シェアの35.01%を占め、ICEフリートの基幹として機能しています。しかしバッテリーシステムは5.83%のCAGRで最速の拡大を示しており、これはBEVの熱管理予算のほぼ半分を占めるパック・モジュール・セルレベルのループへのOEMの資源再配分を反映しています。

ステランティスのインテリジェント・バッテリー統合システムは冷却プレート・インバーター・充電器を一体化し、エネルギー効率を10%向上させ、電力密度をわずかに改善します。キャビンHVACはデュアルソースヒートポンプに支えられて安定を維持し、廃熱回収およびEGRモジュールは商用分野で成長しています。800Vドライブトレインの普及に伴い、モーターおよびインバーターの冷却が加速し、それぞれ最大200W/cm²の熱除去能力が求められます。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

技術タイプ別:直接冷却が注目を集める

液体間接ループは2025年に自動車サーマルマネジメント市場シェアの42.77%を占め、成熟したラジエーター・リザーバー・ポンプに支えられています。イマージョン冷却に関連する自動車サーマルマネジメント市場規模は5.82%のCAGRで拡大しており、許容電力密度を10倍向上させる物理的優位性を反映しています。

現代のナノフィルムエアテクノロジーはキャビン温度を12.5℃低下させ、相当量のエネルギーを節約し、軽量システムにおける空気冷却のニッチな有用性を証明しています。相変化材料はピーク負荷時にセルを緩衝し、ハイブリッドループは複数の媒体を相互接続してAI監視による最適経路を選択します。

コンポーネント別:熱交換器がリード、ポンプが加速

熱交換器は2025年に自動車サーマルマネジメント市場シェアの46.48%を供給し、ラジエーター・コンデンサー・オイルクーラーへの持続的需要を象徴しています。コンプレッサーおよびポンプは5.85%のCAGRで成長テーブルのトップに立ち、1台当たりの電動冷却回路数の増加を反映しています。スマート電動ポンプの自動車サーマルマネジメント市場シェアは2031年までに3分の1に達すると予測されています。

センサーが豊富なマニホールドはミリ秒単位でフローを制御し、高電圧クーラントヒーターはエンジン廃熱なしにキャビンを暖めるために5〜7kWを供給します。AI強化コントローラーは固定マップロジックと比較してエネルギー消費を一定程度削減し、ハードウェアメーカーにとってSaaS(サービスとしてのソフトウェア)の新たな収益機会を拓きます。

推進方式別:ICEの優位性がEV成長に道を譲る

ICE車は2025年に自動車サーマルマネジメント市場シェアの53.67%を維持しましたが、規制タイムラインが確定するにつれてBEVは5.89%のCAGRを示しています。BEVに関連する自動車サーマルマネジメント市場規模は2031年までに急激な成長が見込まれます。ハイブリッドモデルはエンジンループとバッテリーループを統合することで複雑性を加え、燃料電池スタックは80℃の定常冷却と凍結防止の課題をもたらします。

バッテリー・パワーエレクトロニクス・ヒートポンプの負荷により、BEVはICEと同等車種と比較して40〜60%多くの熱管理ハードウェアを必要とします。これにより、サプライヤーが減少するICEボリュームに対処しながらEVコンテンツを1台当たりでスケールアップするというデュアルスピードエコシステムが生まれています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

車両タイプ別:乗用車がリード、トラックが加速

乗用車は2025年に自動車サーマルマネジメント市場シェアの66.51%を占めましたが、中国・EU・北米でフリートの電動化義務が広がるにつれ、大型トラックおよびバスが5.90%のCAGRで成長を上回っています。大型トラック向けの自動車サーマルマネジメント市場規模は2031年に急激な成長が予測されています。

電動化されたクラス8トラックは500kWhを超えるバッテリーパックを搭載し、急速充電時に500kWの熱ピークを発生させます。熱管理ソリューションはセル温度の制御、SiCインバーターの冷却、およびキャビンの暖房をすべて厳しい重量制限内で実現しなければならず、大容量イマージョンループおよびヒートポンプHVACの戦略的価値を高めています。

地域分析

アジア太平洋は2025年に自動車サーマルマネジメント市場シェアの39.17%を占め、5.86%のCAGRで成長をリードしました。これは2024年にBYDが製造した中国のEVと2025年の相当な目標によって支えられています。Hanon Systemsの大規模なコンプレッサー拡張は、低コストのアジアサプライラインを活用しながら北米の組立工場を支援しています。日本および韓国のTier1サプライヤーは拍動型ヒートパイプなどの革新を推進し、この地域の技術的競争力を維持しています。

北米は2位を確保しており、厳格な燃費基準とフォード・GM・テスラなど大手自動車メーカーからの多大なEV資本投資に支えられています。先進プラットフォームの急速な普及が炭化ケイ素インバーター冷却および予測型熱制御技術への需要を増大させています。メキシコのコスト競争力のある製造拠点がポンプ・バルブ・熱交換器への投資を引き続き引き付ける一方、技術者不足が複雑なEVサービス業務の管理に課題をもたらしています。

欧州は厳格な規制の枠組みと強力なエンジニアリングの伝統を組み合わせています。野心的な排出削減目標と特定化学物質の段階的廃止が環境に優しい冷媒への移行を加速させています。フォードは最近プロパンベースのシステムを導入し、サーマルマネジメントにおけるイノベーションを示しました。ドイツのメーカーは統合モジュールおよびEGR熱回収システムを優先事項としており、フランスのBEVへの積極的な推進はバッテリー冷却ソリューションへの需要を大幅に増加させています。このプレミアム市場のポジショニングは車両あたりの熱管理支出を高め、サプライヤーの持続的な収益性を確保しています。

競争環境

統合化が自動車サーマルマネジメント市場を再編しています。2024年のハンコック&カンパニーグループによるHanon Systemsの買収、およびABCテクノロジーズによるTI Fluid Systemsの保留中の買収は、グローバルなフットプリントを強化し、クロスセグメントのカバレッジを可能にします [3]「Hanon Systemsの買収」、ハンコック&カンパニーグループ、hankook.com。Denso、Valeo、MAHLE、Robert Bosch、Hanon Systemsの上位プレーヤーは2024年に合わせて相当な収益を上げており、中程度の集中度を示しています。

サプライヤーはプラットフォームの標準化、自動化品質保証、ソフトウェア定義型熱制御に注力し、業務効率の向上と進化する業界需要への対応を図っています。一方、AI駆動モジュールは、OEMの航続距離目標に合致する大幅なエネルギー節約を提供する主要プレーヤーとして台頭しており、重要なパフォーマンスおよびサステナビリティ目標に対応しています。

イマージョンシステム、グラフェンサーマルインターフェースマテリアル、PFASフリーヒートポンプハードウェアへの関心が高まっており、これらの技術はイノベーションと市場成長の大きな可能性を示しています。さらに、ターンキー800V冷却スタックと予測保全アナリティクスを提供する破壊的企業は、システムパフォーマンスの最適化とダウンタイム削減の先進的ソリューションを提供するとして、パートナーシップまたは買収の対象として積極的に求められています。

自動車サーマルマネジメント産業のリーダー企業

BorgWarner Inc.

MAHLE GmbH

Hanon Systems

Valeo

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Valeoが先進的な冷媒管理を採用した次世代HVACヒートポンプシステムについて中国OEMと契約を締結しました。

- 2025年3月:NXPとWolfspeedが強化された液体冷却機能を持つ800V炭化ケイ素牽引インバーターのリファレンスデザインを発表しました。

- 2025年1月:nVentがサーマルマネジメント事業を17億米ドルでブルックフィールドに売却し、電気製品への集中を強化する一方、ブルックフィールドは自動車サーマル能力を獲得しました。

グローバル自動車サーマルマネジメント市場レポートの範囲

自動車サーマルマネジメントシステム(TMS)は、パワーエレクトロニクス・トランスミッション・バッテリー・電動駆動ユニット・エンジン・乗客キャビン領域など、様々な自動車システムの動作温度を監視・制御し、効率を向上させてコンポーネントの損傷を防止します。

自動車サーマルマネジメント市場は、用途タイプ・車両タイプ・地域によってセグメント化されています。用途別では、市場はエンジン冷却・キャビンサーマルマネジメント・トランスミッションサーマルマネジメント・廃熱回収/排気ガス再循環(EGR)サーマルマネジメント・バッテリーサーマルマネジメント・モーターおよびパワーエレクトロニクスサーマルマネジメントにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場は北米・欧州・アジア太平洋・その他の地域にセグメント化されています。レポートは上記の全セグメントについて金額(10億米ドル)ベースの市場規模と予測を提供しています。レポートはまた、上記の全セグメントについての市場規模と予測も提供しています。

| エンジン冷却 |

| キャビン/HVACサーマルマネジメント |

| トランスミッションサーマルマネジメント |

| 廃熱回収/EGR |

| バッテリーサーマルマネジメント |

| モーターおよびパワーエレクトロニクス冷却 |

| 空気冷却および暖房 |

| 液体間接冷却 |

| 直接/イマージョン液体冷却 |

| 相変化/PCMシステム |

| ハイブリッドおよび統合ループ |

| 熱交換器(ラジエーター、CAC、オイルクーラー) |

| コンプレッサーおよびポンプ |

| 熱制御バルブおよびマニホールド |

| 高電圧クーラントヒーター |

| センサーおよびコントローラー |

| ICE車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| 小型商用車 |

| 大型トラックおよびバス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| UAE | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 用途別 | エンジン冷却 | |

| キャビン/HVACサーマルマネジメント | ||

| トランスミッションサーマルマネジメント | ||

| 廃熱回収/EGR | ||

| バッテリーサーマルマネジメント | ||

| モーターおよびパワーエレクトロニクス冷却 | ||

| 技術タイプ別 | 空気冷却および暖房 | |

| 液体間接冷却 | ||

| 直接/イマージョン液体冷却 | ||

| 相変化/PCMシステム | ||

| ハイブリッドおよび統合ループ | ||

| コンポーネント別 | 熱交換器(ラジエーター、CAC、オイルクーラー) | |

| コンプレッサーおよびポンプ | ||

| 熱制御バルブおよびマニホールド | ||

| 高電圧クーラントヒーター | ||

| センサーおよびコントローラー | ||

| 推進方式別 | ICE車 | |

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型トラックおよびバス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| UAE | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の自動車サーマルマネジメント市場の規模はどのくらいですか?

自動車サーマルマネジメント市場は2026年に合計1,114億6,000万米ドルとなり、2031年までに1,476億1,000万米ドルに達すると予測されています。

サーマルマネジメント内で最も成長が速い用途はどれですか?

バッテリーサーマルマネジメントは最も成長が速い用途であり、EV普及の加速に伴って5.83%のCAGRで拡大しています。

サーマルマネジメントシステムへの需要でどの地域が主導していますか?

アジア太平洋が2025年に39.17%の市場シェアでリードしており、中国の圧倒的なEV生産量に支えられています。

800Vアーキテクチャが冷却サプライヤーにとって不可欠な理由は何ですか?

800Vプラットフォームは従来のシリコンより高温で動作する炭化ケイ素インバーターを使用しており、接合部温度175℃でデバイスを保護するためにイマージョンまたは先進的な液体冷却が必要です。

PFAS規制はサーマルマネジメントコンポーネントにどのような影響を与えますか?

EUのPFAS規制は現行の冷媒を段階的に廃止し、プロパンやCO₂などの天然冷媒への移行を強制し、コンプレッサー・ヒートポンプ・安全システムの再設計を促します。

最も高い成長率を示すコンポーネントはどれですか?

コンプレッサーおよびポンプが最も急速に成長しており、BEVおよびハイブリッドにおける電動冷却回路の増加とともに5.85%のCAGRを記録しています。

最終更新日: