Taille et part du marché des produits de préservation du bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

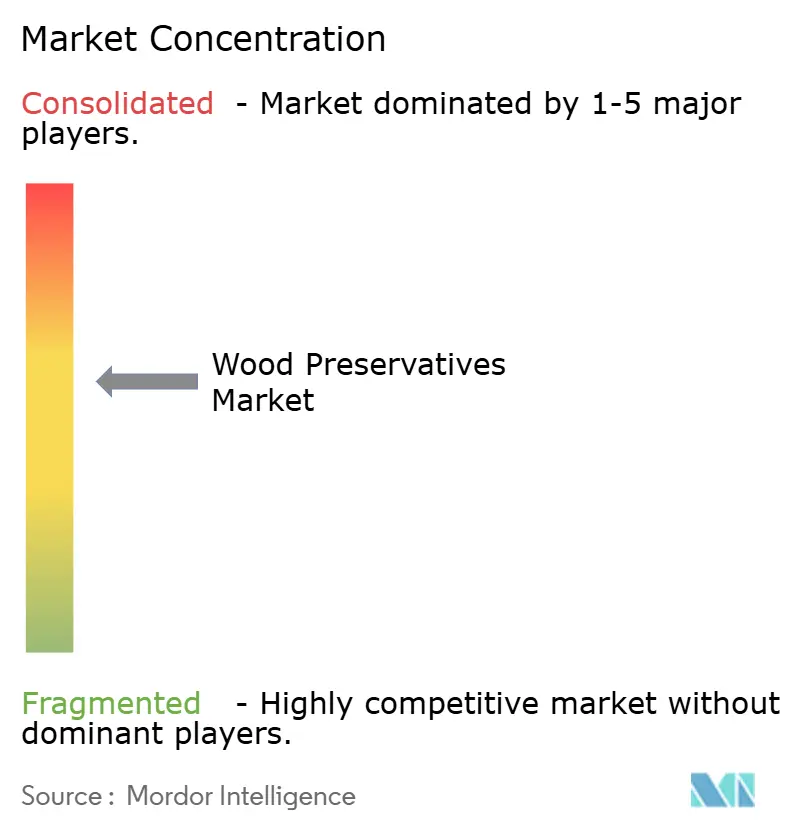

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de préservation du bois par Mordor Intelligence

La taille du marché des produits de préservation du bois devrait passer de 3,03 milliards USD en 2025 à 3,17 milliards USD en 2026 et devrait atteindre 3,94 milliards USD d'ici 2031, avec un TCAC de 4,46 % sur la période 2026-2031. Cette expansion modérée est ancrée par une construction résidentielle robuste, un renouvellement actif des infrastructures et un pivot régulier des formulations à base d'huile vers des systèmes cuivrés à base d'eau. Les agences de réglementation en Amérique du Nord et en Europe ont accéléré le retrait de l'arséniate de cuivre chromaté, du pentachlorophénol et du créosote, ce qui redirige la demande vers les formulations cuivre-azole, le cuivre micronisé et les alternatives émergentes d'origine biologique. Les constructeurs privilégient désormais les produits de préservation qui associent une toxicité aquatique réduite à une teneur en cuivre recyclé, tandis que les services publics et les opérateurs ferroviaires achèvent des programmes de tests pluriannuels pour garantir les performances sur le terrain. La volatilité des prix du cuivre comme matière première continue de peser sur les marges, mais les formulateurs compensent cet impact grâce à des matières premières recyclées, des stratégies de couverture et des gammes d'additifs différenciées qui limitent la lixiviation. Le tableau d'ensemble est celui d'un marché des produits de préservation du bois naviguant entre pressions sur les coûts et complexité réglementaire, sans perdre de vue la demande sous-jacente de bois traité pour les terrasses, les clôtures, les poteaux électriques, les traverses de chemin de fer et les pieux marins.

Principaux enseignements du rapport

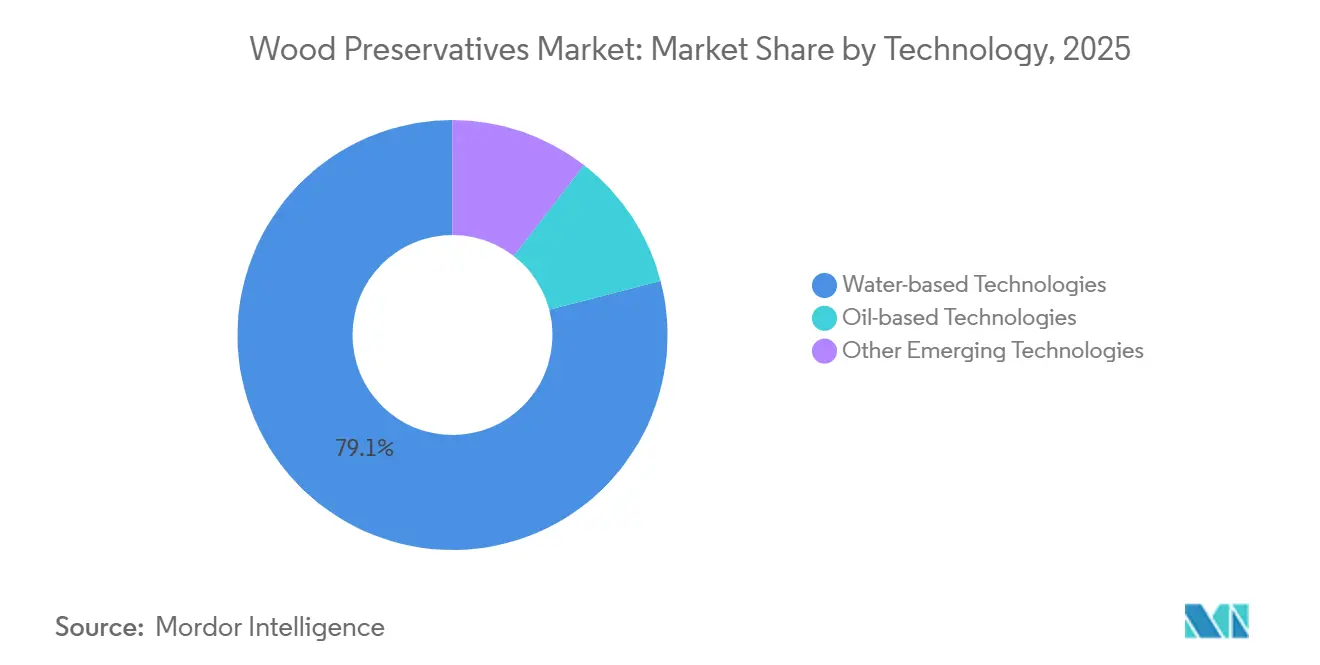

- Par technologie, les formulations à base d'eau ont capté 79,05 % du chiffre d'affaires en 2025, et ce segment devrait croître à un TCAC de 4,31 % jusqu'en 2031.

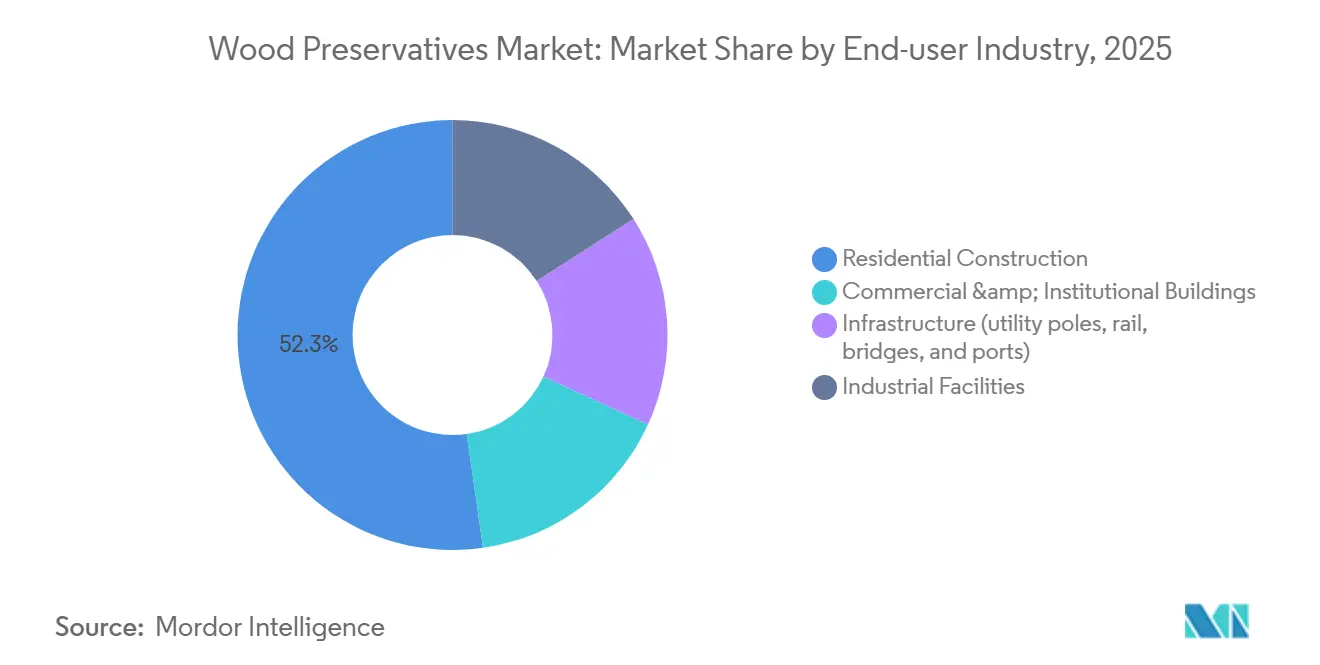

- Par secteur d'utilisation final, la construction résidentielle a dominé avec 52,26 % de la demande en 2025, tout en enregistrant également la trajectoire la plus rapide avec un TCAC de 4,56 % jusqu'en 2031.

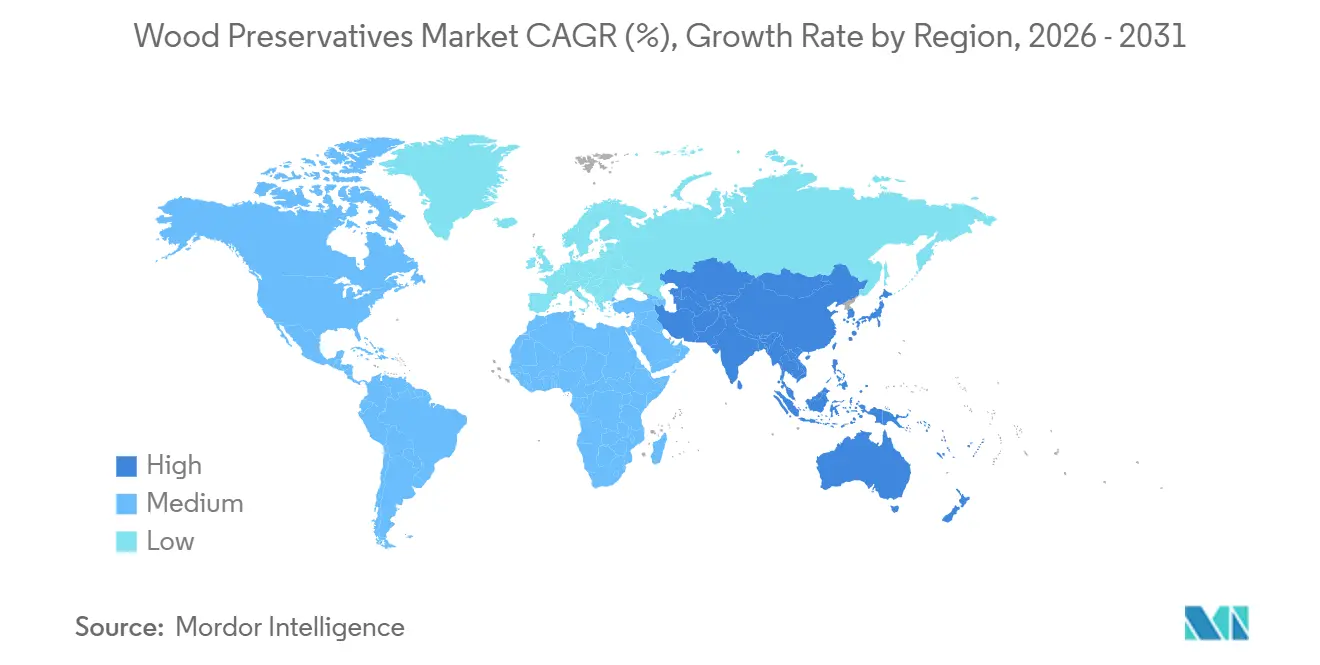

- Par géographie, l'Amérique du Nord a représenté 36,14 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 5,72 % et dépasser toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits de préservation du bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction dans les projets résidentiels et d'infrastructure | +1.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des systèmes à base d'eau et à base de cuivre respectueux de l'environnement | +1.2% | Amérique du Nord et Europe, avec des retombées vers l'ASEAN et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance de la vie en plein air (terrasses, clôtures, aménagement paysager) | +0.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Besoins en durabilité pour les poteaux électriques, les traverses de chemin de fer et les pieux marins | +0.7% | Mondial, avec un accent sur les services publics en Amérique du Nord et le ferroviaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de bâtiments en bois massif à bilan carbone négatif | +0.5% | Amérique du Nord et Europe, projets pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction dans les projets résidentiels et d'infrastructure

Les gouvernements continuent d'allouer des budgets importants aux pipelines routiers, ferroviaires et de travaux publics, et ces dépenses s'articulent avec un rebond des mises en chantier de maisons individuelles pour stimuler la consommation de produits de préservation dans les charpentes, les terrasses et les bois lourds. Le Programme national d'infrastructure de l'Inde a réservé 1 400 milliards USD jusqu'en 2025, dont une grande partie spécifie des traverses traitées et des éléments de ponts[1]Gouvernement de l'Inde, « Programme national d'infrastructure », india.gov.in. La Chine maintient des mises à niveau ferroviaires héritées qui font appel aux formulations créosote et cuivre-chrome, même si les vents contraires du secteur immobilier persistent. Aux États-Unis, les achèvements de logements individuels se sont améliorés en 2025, tandis que les dépenses de rénovation consacrées aux patios, pergolas et clôtures de confidentialité ont stimulé la demande de bois traité au cuivre-azole et au cuivre micronisé. Ce moteur ajoute 1,8 point de pourcentage au TCAC global, avec une influence culminant à moyen terme à mesure que les projets d'infrastructure passent de la planification à l'exécution.

Transition vers des systèmes à base d'eau et à base de cuivre respectueux de l'environnement

Les interdictions réglementaires sur le pentachlorophénol et les plafonds d'utilisation de l'arséniate de cuivre chromaté ont accéléré la transition vers les composés cuivrés hydrodispersibles. L'ordonnance de 2022 de l'Agence de protection de l'environnement des États-Unis met fin au pentachlorophénol d'ici février 2027, obligeant les entreprises de services publics à certifier les poteaux au naphténate de cuivre et au cuivre micronisé. Les particules micronisées inférieures à 1 micron présentent une lixiviation mesurément plus faible que les sels de cuivre dissous, réduisant la toxicité aquatique sans sacrifier le pouvoir fongicide. La gamme Preserve d'Arxada atteint 96,1 % de teneur en cuivre recyclé dans les produits CA-C et CA-B, alignant la sélection des produits de préservation sur les crédits d'économie circulaire dans les programmes de construction écologique[2]Arxada, « Fiche technique Preserve CA-C », arxada.com. Alors que les régulateurs européens classifient le cuivre avec un facteur M aquatique de 10, les innovateurs répondent avec des plateformes à libération encapsulée qui réduisent les taux de charge effectifs. Ce moteur apporte une hausse de 1,2 point de pourcentage à la croissance sur le long terme, à mesure que les normes en Asie-Pacifique et en Amérique latine convergent vers les normes de l'Union européenne et des États-Unis.

Croissance de la vie en plein air (terrasses, clôtures et aménagement paysager)

Les priorités des ménages ont évolué pendant la pandémie, et les dépenses discrétionnaires consacrées aux aménagements extérieurs restent structurellement plus élevées qu'avant 2020. Le pin jaune du Sud et le sapin de Douglas traités sous pression constituent toujours la base de la plupart des terrasses, le cuivre-azole offrant une durée de vie de 40 ans qui séduit les entrepreneurs. Les projets de clôtures et les bordures de jardins nécessitent une rétention plus légère, mais représentent un volume régulier dans les régions humides. Les bois de paysage pour les parterres surélevés, les murs de soutènement et les aires de jeux ajoutent une demande de niche. Ce moteur apporte une hausse de 0,9 point de pourcentage, mais est concentré en début de période, s'atténuant à mesure que les propriétaires atteignent un nouvel équilibre dans leurs budgets de rénovation.

Besoins en durabilité pour les poteaux électriques, les traverses de chemin de fer et les pieux marins

Les États-Unis maintiennent plus de 130 millions de poteaux électriques en bois, et les cycles de remplacement annuels de 3 % à 4 % garantissent un marché récurrent pour les produits de préservation. Les corridors ferroviaires en Inde, en Chine et en Asie du Sud-Est continuent de déployer des traverses créosotées ou au cuivre-chrome, en équilibrant le coût par rapport à des durées de vie de 25 ans. Les pieux marins dans les ports sont confrontés à l'immersion en eau salée, aux tarets marins et à la dégradation par les ultraviolets, ce qui nécessite de fortes charges en cuivre et des co-biocides. La validation sur le terrain prolonge les délais d'adoption, mais élargit finalement la base accessible pour les formulations à base d'eau. Ce moteur contribue à hauteur de 0,7 point de pourcentage au TCAC et opère sur un horizon à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions ou restrictions strictes sur l'arséniate de cuivre chromaté, le pentachlorophénol, le créosote et les limites de COV | −1.1% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et des matières premières biocides | −0.6% | Mondial, prononcé en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Revêtements ignifuges pour bois lamellé-croisé réduisant la demande de traitements par trempage profond | −0.4% | Amérique du Nord et Europe, émergent au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions ou restrictions strictes sur l'arséniate de cuivre chromaté, le pentachlorophénol, le créosote et les limites de COV

L'Agence de protection de l'environnement des États-Unis a finalisé l'annulation du pentachlorophénol en 2022, éliminant les stocks d'ici février 2027 et mettant fin à une norme pour les poteaux électriques vieille de sept décennies. L'arséniate de cuivre chromaté reste confiné à des usages industriels restreints soumis à des règles d'élimination strictes, tandis que le créosote fait face à des restrictions parallèles dans le cadre du règlement de l'Union européenne sur les polluants organiques persistants. Les plafonds de composés organiques volatils dans les revêtements poussent les formulateurs vers des vecteurs aqueux qui exigent de nouveaux investissements en recherche et développement. Le règlement de l'Union européenne sur les produits biocides écarte désormais les cancérogènes, les mutagènes, les perturbateurs endocriniens et les substances très persistantes et très mobiles, allongeant les délais et augmentant les coûts pour chaque nouvelle substance active. Collectivement, ces mesures retranchent 1,1 point de pourcentage du TCAC à court terme, alors que les dates d'élimination progressive se heurtent aux goulots d'étranglement des essais sur le terrain.

Volatilité des prix du cuivre et des matières premières biocides de base

Le cuivre s'est négocié entre 8 500 USD et 10 000 USD par tonne métrique de 2024 à 2025, une fourchette suffisamment large pour peser sur les marges bénéficiaires des producteurs de cuivre micronisé et de cuivre-azole. Les traiteurs disposant de contrats à prix fixe sont exposés à des hausses de prix soudaines, et si les services publics acceptent certains transferts de coûts, les constructeurs et les consommateurs résistent aux augmentations, ce qui érode les volumes. Les substances actives complémentaires telles que les composés d'ammonium quaternaire et les triazoles suivent la volatilité pétrochimique, désavantageant les petits formulateurs sans capacité de couverture à grande échelle. Ce frein retire 0,6 point de pourcentage du TCAC, le plus visible à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Domination des systèmes à base d'eau ancrée par l'innovation cuivrée

Les systèmes à base d'eau ont représenté une part dominante de 79,05 % du marché des produits de préservation du bois en 2025 et devraient progresser à un TCAC de 4,31 % jusqu'en 2031. Ce leadership découle des particules de cuivre micronisé qui lixivient 30 % à 50 % moins de substance active que les sels dissous, répondant ainsi à des seuils de toxicité aquatique plus stricts. En 2025, la part à base d'eau représentait la plus grande composante individuelle de la taille du marché des produits de préservation du bois à 2,5 milliards USD, et la substitution continue des substances actives à base d'huile cimente sa trajectoire. La part résiduelle appartient aux formulations à base d'huile, principalement le créosote et les mélanges d'huiles végétales, qui font face à une pression sur les volumes à mesure que les délais d'élimination progressive arrivent en Amérique du Nord et dans l'Union européenne. Pourtant, le créosote conserve sa pertinence pour les traverses de chemin de fer et les structures marines où une protection intensive à haute rétention justifie une gestion accrue de la toxicité.

Les offres à base d'eau de deuxième génération intègrent désormais des matières premières en cuivre recyclé qui couvrent les fluctuations de prix et renforcent les références en matière de construction écologique. La gamme Wolman E d'Arxada exploite la technologie BARamine pour stabiliser l'azole de cuivre et ralentir la volatilisation. Les diffusions de borates prospèrent dans les charpentes intérieures où la faible toxicité pour les mammifères et la compatibilité avec les adhésifs priment sur la durabilité aux intempéries. Les terpènes d'origine biologique et les dispersions de nano-cuivre restent à l'échelle pilote, leur progression entravée par des approbations multi-juridictionnelles. Sur l'horizon de prévision, le segment à base d'eau devrait sécuriser une plus grande part de la taille du marché des produits de préservation du bois, reflétant une orientation décisive vers des formulations qui concilient efficacité et responsabilité environnementale.

Par secteur d'utilisation final : Leadership résidentiel alimenté par la vie en plein air

Les projets résidentiels ont fourni 52,26 % du volume mondial en 2025, représentant la plus grande tranche de la part du marché des produits de préservation du bois. L'amélioration de l'habitat à l'ère pandémique a relevé le niveau de référence pour les terrasses, les clôtures et l'aménagement paysager, et cet élan persiste. Le segment est en voie de se développer à un TCAC de 4,56 %, dépassant tous les autres groupes d'utilisateurs finaux. Le cuivre-azole reste la solution par défaut pour les terrasses en pin jaune du Sud, tandis que les diffusions de borates gagnent des parts dans les charpentes intérieures non exposées aux intempéries.

Les constructeurs commerciaux et institutionnels occupent la deuxième position, utilisant le bois traité pour les façades, le mobilier urbain et les poutres porteuses abritées. Les utilisateurs d'infrastructures, les services publics, les chemins de fer et les exploitants de marinas nécessitent des rétentions de niveau industriel et représentent un flux de revenus durable lié aux cycles de remplacement. La base installée de plus de 130 millions de poteaux aux États-Unis seulement garantit des besoins de traitement récurrents. Les sites industriels complètent la demande avec des garnissages de tours de refroidissement et des plateformes résistantes aux produits chimiques qui reposent sur des bois traités en profondeur. Même si la consommation résidentielle mène le récit de croissance, les infrastructures restent une ancre stabilisatrice qui protège le secteur des produits de préservation du bois des ralentissements du marché immobilier.

Analyse géographique

L'Amérique du Nord a généré 36,14 % des ventes mondiales en 2025, soutenue par une base installée mature de poteaux électriques et un parc immobilier qui adopte le bois traité sous pression pour les applications extérieures. Les services publics américains ont poursuivi la vérification sur le terrain des poteaux au naphténate de cuivre et au cuivre micronisé avant le retrait du pentachlorophénol en février 2027 par l'EPA. Le secteur forestier canadien fournit un approvisionnement fiable en bois de qualité pour la préservation, tandis que la classe moyenne mexicaine en pleine croissance soutient l'activité de clôtures et de terrasses. L'Europe reste définie par un contrôle strict du règlement sur les produits biocides, qui à la fois alourdit les coûts de conformité et favorise l'innovation. L'Allemagne, la France et le Royaume-Uni représentent la majorité de la demande européenne, et l'autorisation GB BPR d'Arxada pour Tanasote en 2023 illustre la voie pour les nouveaux hybrides cuivre-huile.

L'Asie-Pacifique est sur une trajectoire plus rapide, prête à croître à un TCAC de 5,72 % alors que la Chine et l'Inde concentrent leurs dépenses d'infrastructure sur les programmes ferroviaires et de ponts qui spécifient des traverses traitées et des bois porteurs. Le Programme national d'infrastructure de l'Inde s'appuie fortement sur le bois traité pour optimiser les budgets et accélérer les délais de réalisation des projets. Les expansions des ports côtiers chinois dépendent également de pieux de qualité marine. Le vieillissement du réseau électrique et des infrastructures ferroviaires du Japon crée des cycles de remplacement réguliers, même si le pays est pionnier dans les immeubles d'appartements de moyenne hauteur en bois massif. Les économies de l'ASEAN privilégient les produits de préservation à base d'huile rentables, mais les codes environnementaux se resserrent et orienteront progressivement la demande vers les systèmes à base d'eau. Les perspectives de l'Amérique du Sud dépendent du programme de logements Minha Casa Minha Vida du Brésil et de l'expansion des infrastructures agricoles de l'Argentine, tandis que les contraintes budgétaires modèrent le potentiel de hausse au Moyen-Orient et en Afrique.

La dynamique combinée donne une carte de la demande diversifiée : l'Amérique du Nord et l'Europe présentent des environnements à forte réglementation et à haute valeur ajoutée ; l'Asie-Pacifique offre la croissance en volume la plus forte ; l'Amérique latine, le Moyen-Orient et l'Afrique fournissent une valeur optionnelle qui dépend de la stabilité macroéconomique.

Paysage concurrentiel

Le marché des produits de préservation du bois est modérément consolidé. Le cuivre-azole Wolman E de cinquième génération d'Arxada intègre 96,1 % de cuivre recyclé et réduit les composés organiques volatils en réponse aux critères de notation LEED et BREEAM. Koppers Performance Chemicals a enregistré 198,5 millions USD de chiffre d'affaires au troisième trimestre 2024 au sein de sa division Produits de performance, reflétant des ventes stables aux services publics et aux chemins de fer malgré le ralentissement industriel. LANXESS a poursuivi l'élagage de son portefeuille en cédant sa branche pigments d'oxyde de fer en 2024, affinant sa concentration sur les produits chimiques de spécialité. Dans l'ensemble, le paysage concurrentiel équilibre des leaders technologiques bien établis avec une frange de startups innovantes, produisant un marché où la différenciation repose sur l'assurance de conformité, la profondeur des données de terrain et la résilience de la chaîne d'approvisionnement.

Leaders du secteur des produits de préservation du bois

Koppers Performance Chemicals

LANXESS

Lonza

LANXESS

Viance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'École d'ingénierie de l'UBC Okanagan a annoncé que ses chercheurs, dans leur dernière étude, ont démontré que la technique de plastination peut également être utilisée sur le cèdre rouge de l'Ouest pour le rendre plus résistant et protéger le bois contre les dommages causés par l'eau et la décomposition. La plastination gère l'humidité dans le bois en remplaçant l'eau dans la structure cellulaire par un composé de silicone.

- Juin 2025 : MYLVA, une entreprise de lutte antiparasitaire, a sollicité des experts de TECNALIA pour évaluer l'efficacité de ses produits de protection du bois contre les insectes xylophages. L'évaluation a respecté les normes EN 46, EN 118 et EN 1390, et a été réalisée dans les laboratoires de TECNALIA.

Portée du rapport mondial sur le marché des produits de préservation du bois

Les produits de préservation du bois aident à contrôler les problèmes de dégradation du bois dus à la pourriture ou à la décomposition fongique, aux taches de sève, aux moisissures ou aux insectes xylophages. Leur utilisation contribue à augmenter la résistance à long terme d'un produit aux attaques des champignons, des bactéries, des insectes et des tarets marins.

Le marché des produits de préservation du bois est segmenté par technologie, secteur d'utilisation final et géographie. Par technologie, le marché est segmenté en technologies à base d'eau, technologies à base d'huile et autres technologies émergentes. Par secteur d'utilisation final, le marché est segmenté en construction résidentielle, bâtiments commerciaux et institutionnels, infrastructures et installations industrielles. Le rapport étudie également le marché des produits de préservation du bois dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Technologies à base d'eau | Systèmes à base de cuivre micronisé |

| Arséniate de cuivre chromaté (marchés hérités/en cours d'élimination progressive) | |

| Borates (usage intérieur) | |

| Autres technologies (produits de préservation d'origine biologique et à base de nano-formulations) | |

| Technologies à base d'huile | Pentachlorophénol |

| Créosote | |

| Autres technologies à base d'huile (vecteurs à base d'huiles végétales et huiles hybrides) | |

| Autres technologies émergentes |

| Construction résidentielle |

| Bâtiments commerciaux et institutionnels |

| Infrastructures (poteaux électriques, voies ferrées, ponts et ports) |

| Installations industrielles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Technologies à base d'eau | Systèmes à base de cuivre micronisé |

| Arséniate de cuivre chromaté (marchés hérités/en cours d'élimination progressive) | ||

| Borates (usage intérieur) | ||

| Autres technologies (produits de préservation d'origine biologique et à base de nano-formulations) | ||

| Technologies à base d'huile | Pentachlorophénol | |

| Créosote | ||

| Autres technologies à base d'huile (vecteurs à base d'huiles végétales et huiles hybrides) | ||

| Autres technologies émergentes | ||

| Par secteur d'utilisation final | Construction résidentielle | |

| Bâtiments commerciaux et institutionnels | ||

| Infrastructures (poteaux électriques, voies ferrées, ponts et ports) | ||

| Installations industrielles | ||

| Par géographie (valeur) | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de préservation du bois en 2026 ?

La taille du marché des produits de préservation du bois a atteint 3,17 milliards USD en 2026 et devrait se développer régulièrement jusqu'en 2031.

Quel est le taux de croissance prévu pour les produits de préservation du bois jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,46 % entre 2026 et 2031, la construction résidentielle et le renouvellement des infrastructures compensant les vents contraires réglementaires.

Quelle technologie domine la préservation du bois aujourd'hui ?

Les systèmes à base d'eau ont représenté 79,05 % du chiffre d'affaires en 2025 grâce à l'innovation en matière de cuivre micronisé et à des profils environnementaux favorables.

Pourquoi les services publics s'éloignent-ils du pentachlorophénol ?

L'Agence de protection de l'environnement des États-Unis a ordonné l'élimination progressive complète du pentachlorophénol d'ici février 2027, orientant les services publics vers des alternatives à base de cuivre.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait dépasser toutes les régions avec un TCAC de 5,72 %, portée par les investissements en infrastructure en Chine et en Inde.

Dernière mise à jour de la page le: