Taille et part de marché des panneaux à base de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

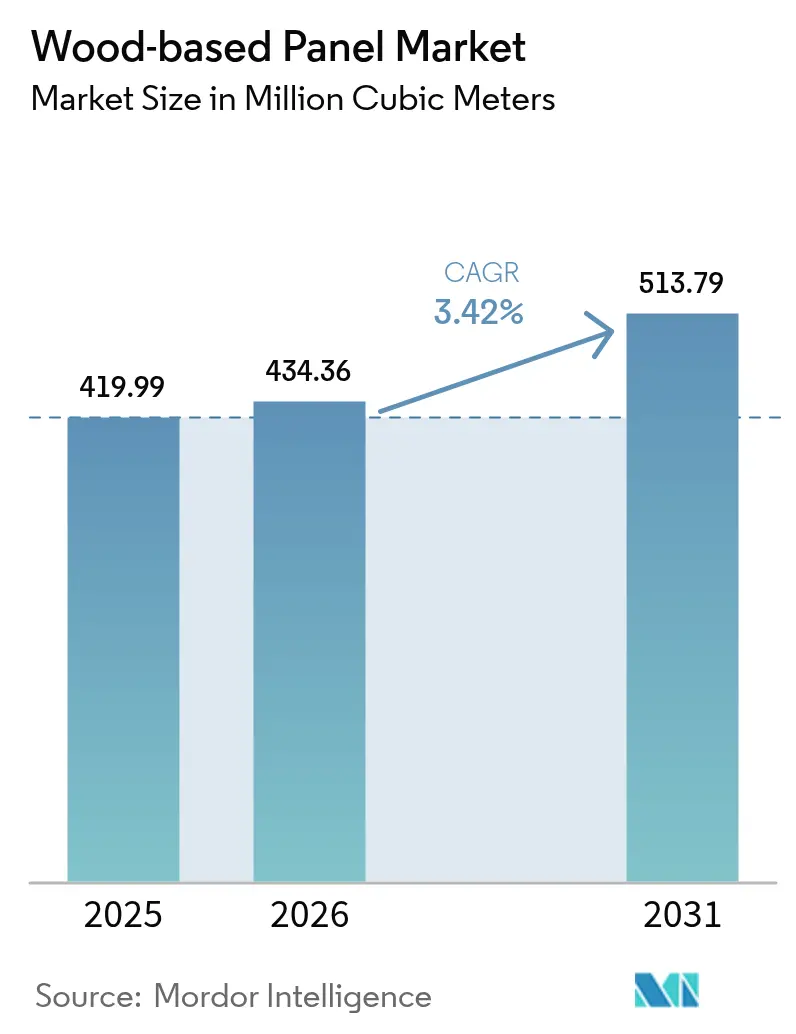

| Volume du Marché (2026) | 434.36 Millions de mètres cubes |

| Volume du Marché (2031) | 513.79 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux à base de bois par Mordor Intelligence

La taille du marché des panneaux à base de bois en 2026 est estimée à 434,36 millions de mètres cubes, en progression par rapport à la valeur 2025 de 419,99 millions de mètres cubes, avec des projections pour 2031 s'établissant à 513,79 millions de mètres cubes, progressant à un TCAC de 3,42 % sur la période 2026-2031. La robustesse de la construction résidentielle, la demande de meubles portée par le commerce électronique et les réglementations relatives à l'économie circulaire ancrent cette croissance, même si les fabricants doivent faire face au durcissement des normes d'émission et à la volatilité des coûts en fibres. L'abondance des ressources en bois en Asie-Pacifique, les extensions de capacités en Europe de l'Est et dans le sud des États-Unis, ainsi que l'adoption rapide des panneaux sandwich structurels (SIPs) dans les logements modulaires constituent des vents porteurs supplémentaires. Les stratégies concurrentielles s'articulent désormais autour de l'intégration verticale, de l'innovation en matière de résines et des investissements dans des lignes de recyclage permettant de récupérer les fibres issues de panneaux en fin de vie. Ces démarches visent à capter de la valeur alors que le vitrage en bois transparent, les façades photoluminescentes et d'autres applications à haute performance élargissent le marché adressable total.

Principaux enseignements du rapport

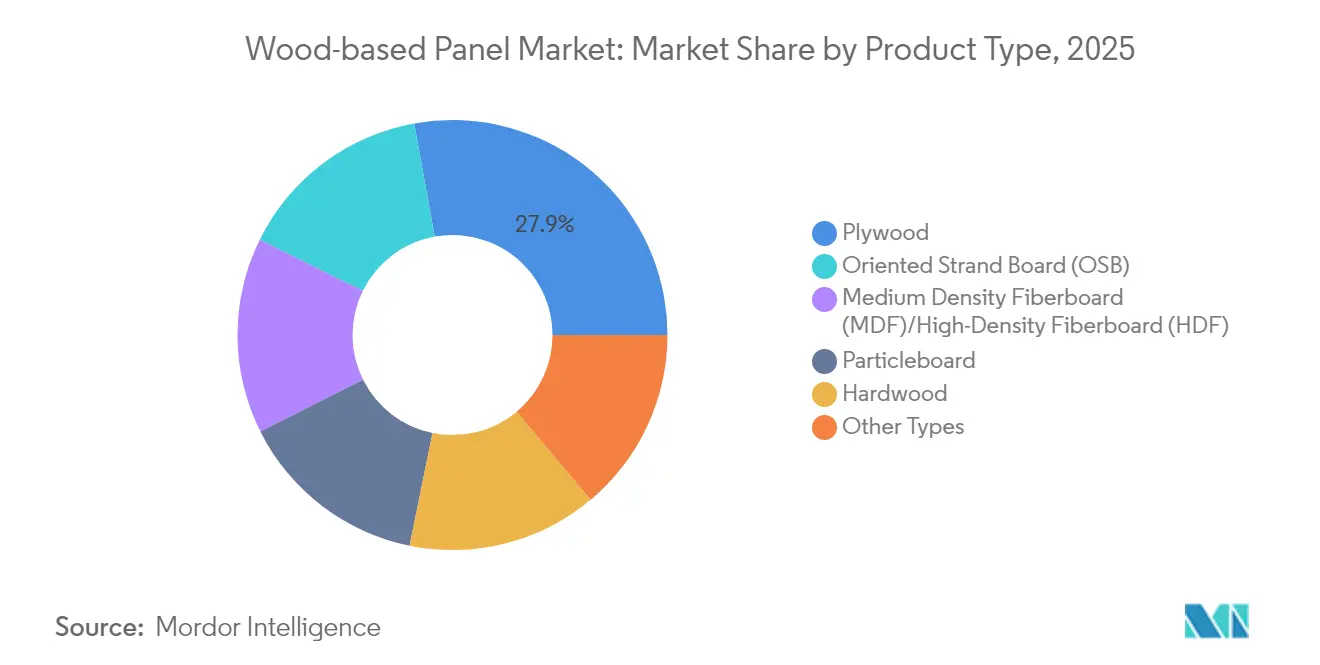

- Par type de produit, le contreplaqué a dominé avec 27,85 % de la part de marché des panneaux à base de bois en 2025, tandis que le panneau de fibres de densité moyenne et haute a affiché le TCAC le plus rapide, à 4,12 %, jusqu'en 2031.

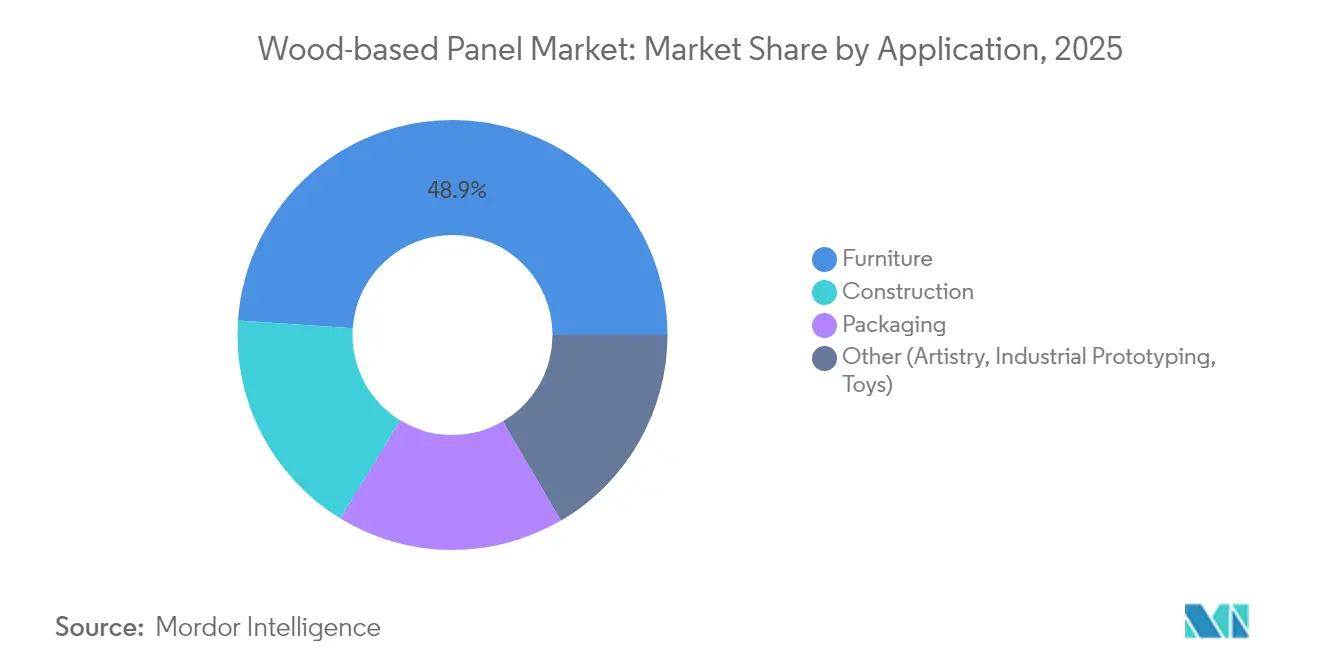

- Par application, l'ameublement représentait 48,92 % de la taille du marché des panneaux à base de bois en 2025, tandis que la construction devrait progresser à un TCAC de 3,63 % jusqu'en 2031.

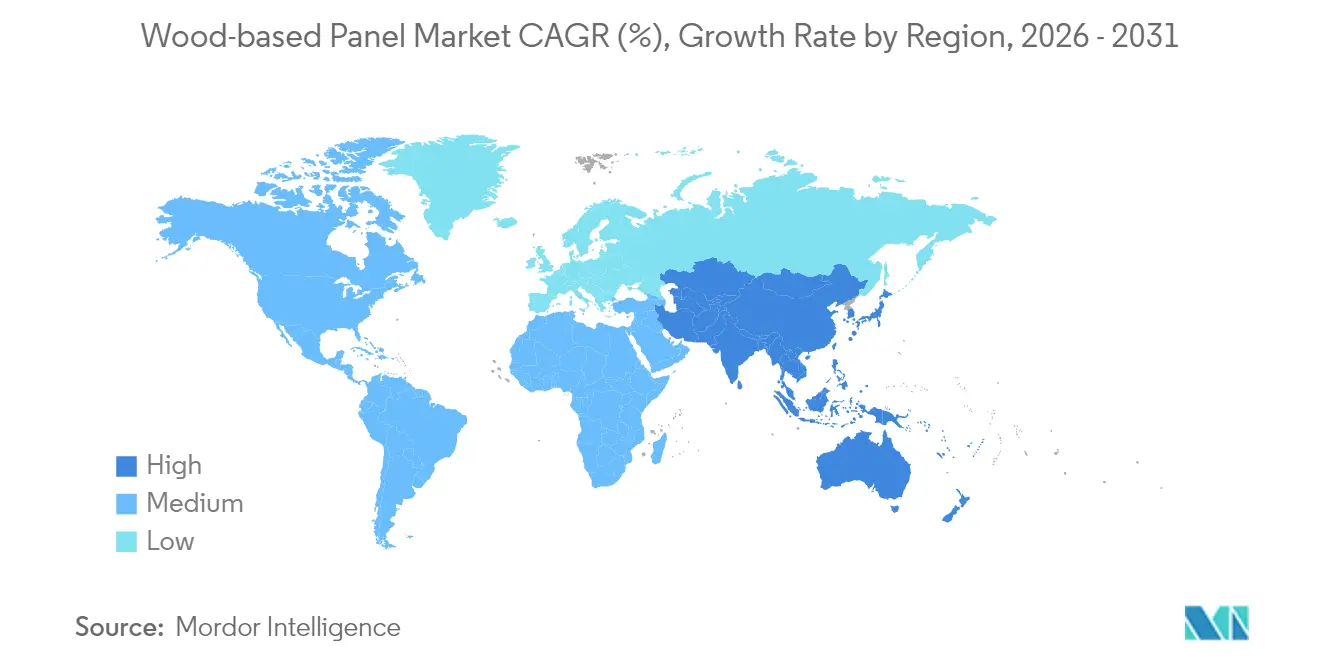

- Par géographie, l'Asie-Pacifique a représenté 52,12 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 3,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des panneaux à base de bois

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cycle haussier de la construction dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Essor du commerce électronique de meubles | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Mandats d'économie circulaire favorisant le bois d'ingénierie | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Façades en bois transparent et vitrage automobile | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption rapide des SIPs à base d'OSB dans les logements modulaires | +0.5% | Amérique du Nord, Europe du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier de la construction dans les économies émergentes

Les gouvernements d'Asie-Pacifique et d'une partie de l'Amérique latine doublent leurs dépenses d'infrastructure, entraînant une demande soutenue de contreplaqué, de MDF et de panneau de lamelles orientées. Le programme fédéral indien de construction d'autoroutes et le projet de nouvelle capitale en Indonésie soutiennent des cycles d'approvisionnement pluriannuels, tandis que la reconstruction après le séisme en Turquie a triplé les importations de bois de sciage russe à 292 200 m³ au début de 2024. Les fabricants stockent des grumes malgré le ralentissement de la demande à court terme pour se prémunir contre de futures tensions d'approvisionnement, comme en témoigne la hausse de 40 % des importations indiennes sur deux trimestres. Des conglomérats japonais tels que Sumitomo Forestry s'engagent à construire 7 000 logements en Asie du Sud-Est dans un délai de cinq ans, signalant leur confiance dans les pipelines de logements régionaux. Ces évolutions consolident une trajectoire de consommation à la hausse pour les panneaux structurels jusqu'à au moins 2028.

Essor du commerce électronique de meubles

La hausse des ventes de meubles en ligne réduit les barrières géographiques, favorisant une rotation accélérée des modèles et une production en petites séries qui avantage les fournisseurs de panneaux flexibles. Les commandes de meubles résidentiels aux États-Unis ont augmenté de 22 % en glissement annuel en avril 2024, même si les expéditions de meubles en bois domestiques se situent 48 % en dessous des niveaux de 2000. Les chaînes de valeur orientées vers les importations dépendent encore largement des substrats en panneaux de particules, MDF et contreplaqué, maintenant des volumes de panneaux en vrac importants. La Malaisie a tiré parti de la logistique du commerce électronique pour porter ses exportations de bois à 22,7 milliards de RM en 2021, le contreplaqué étant le premier poste. Les scieries agiles capables de réaliser une stratification en juste-à-temps et une livraison de décors en impression numérique continuent de gagner des parts dans ce canal en forte évolution.

Mandats d'économie circulaire favorisant le bois d'ingénierie

Le plan d'action pour l'économie circulaire de l'Europe et le règlement sur l'écoconception 2024/1781 obligent les produits à être durables, réparables et recyclables, orientant la sélection des matériaux vers le bois d'ingénierie[1]Commission européenne, "Produits chimiques : l'UE restreint l'exposition à la formaldéhyde, substance cancérigène, dans les produits de consommation", ec.europa.eu. Le Portugal mettra en service en 2025 la première ligne industrielle de recyclage de panneaux de fibres au monde, capable de convertir du MDF post-consommation en fibres de qualité vierge. Parallèlement, les réglementations sur les déchets de démolition visent des taux de recyclage de 70 %, accélérant l'adoption de panneaux à haute teneur en fibres recyclées. Les crédits volontaires de construction écologique en Amérique du Nord reprennent ces exigences, encourageant les producteurs à certifier des chaînes de custody PEFC ou FSC pour décrocher des contrats premium.

Adoption rapide des SIPs à base d'OSB dans les logements modulaires

Les codes nationaux de l'énergie entrés en vigueur dans l'ensemble du parc de logements financés par le gouvernement fédéral américain en 2024 imposent pratiquement des assemblages muraux à haute valeur R, déclenchant une hausse de l'utilisation des SIPs. Les SIPs réduisent la main-d'œuvre sur chantier jusqu'à 70 % tout en réduisant les charges de chauffage de 40 à 60 %. Les constructeurs européens et australiens prescrivent désormais des enveloppes en SIPs pour les projets de moyenne hauteur, à mesure que les pénuries de main-d'œuvre s'intensifient. Ces gains d'efficacité soutiennent la demande d'OSB à long terme, même si la construction traditionnelle à ossature bois légère plafonne.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durcissement des réglementations sur les émissions de formaldéhyde | -0.9% | Mondial (strictes dans l'UE et aux États-Unis) | Court terme (≤ 2 ans) |

| Volatilité des coûts des grumes et des fibres | -0.7% | Europe du Nord, Colombie-Britannique | Court terme (≤ 2 ans) |

| Charge de conformité au règlement de l'UE sur la déforestation | -0.4% | Centré sur l'Europe, chaînes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur les émissions de formaldéhyde

L'UE va plafonner la formaldéhyde dans l'air intérieur à 0,062 mg/m³ à compter d'août 2026, contraignant les usines à passer à des résines sans formaldéhyde ajouté qui coûtent 15 à 25 % plus cher[2]Parlement européen et Conseil, "Règlement 2023/1115", europa.eu . L'harmonisation de l'Allemagne avec la règle européenne supprime les exemptions nationales, tandis que les limites de l'Agence américaine de protection de l'environnement (EPA) restent à des seuils similaires, laissant peu de place à l'évitement. Les mises à niveau en capital des lignes à presse continue et les systèmes d'adhésifs alternatifs réduisent les flux de trésorerie, en particulier dans les petites installations de panneaux de particules qui opèrent déjà avec de faibles marges.

Charge de conformité au règlement de l'UE sur la déforestation

À compter de décembre 2024, les exportateurs à destination de l'UE doivent géolocaliser les parcelles de récolte et déposer des déclarations de diligence raisonnée, sous peine de sanctions pouvant atteindre 4 % du chiffre d'affaires annuel. Les fournisseurs chinois de contreplaqué expriment des préoccupations relatives à la sécurité des données qui pourraient réduire leurs expéditions, risquant de tendre les stocks européens. Les orientations actualisées de 2025 autorisent des déclarations annuelles plutôt que par expédition, mais exigent toujours une preuve granulaire de la chaîne de custody, alourdissant les coûts administratifs, en particulier pour les petits exploitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans le panneau de fibres de densité moyenne (MDF) stimule la croissance

Les expéditions mondiales de MDF/HDF devraient progresser à un TCAC de 4,12 %, dépassant la croissance globale du marché des panneaux à base de bois. La Chine continue de fournir environ 60 % du MDF mondial, mais de nouvelles usines au Vietnam et en Europe de l'Est réduisent l'écart grâce à des fibres moins coûteuses, des lignes de ponçage automatisées et des décors en impression numérique. La presse de 600 000 m³ de Mekong Wood à Cam Khe est entrée en service en juillet 2024, ciblant immédiatement les importateurs japonais à la recherche de panneaux conformes à la norme CARB. Dans les économies matures, l'étiquetage de durabilité oriente la demande vers du MDF incorporant jusqu'à 24 % de fibres recyclées sans compromettre la résistance à la flexion.

Le contreplaqué conserve une part dominante de 27,85 % grâce à son caractère universel dans le revêtement de façade et les caissons de placards. Les volumes d'OSB progressent toutefois plus rapidement grâce aux SIPs et aux panneaux de cisaillement conformes aux codes, tandis que le panneau de particules reste pertinent dans les meubles à prix d'entrée de gamme. Le contreplaqué en bois dur s'impose dans les cuisines haut de gamme et les intérieurs de camping-cars, s'appuyant sur des placages exotiques malgré des tensions d'approvisionnement liées au règlement EUDR. Les producteurs diversifient leurs approvisionnements en matières premières, utilisant des chutes de teck de plantation en Inde et du bois d'hévéa en Malaisie pour réduire les coûts en grumes et améliorer les scores de cycle de vie.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : l'élan de la construction s'accélère

La construction progressera de 3,63 % par an à mesure que les gouvernements allouent des mesures de relance au logement abordable et aux infrastructures résilientes au changement climatique. La taille du marché des panneaux à base de bois pour la construction devrait atteindre 90,8 millions de m³ en 2031, soutenue par des codes du bâtiment qui récompensent les enveloppes à haute valeur R et les matériaux séquestrant le carbone. Les SIPs, les murs de remplissage en CLT et les sous-planchers à rainure et languette ancrent cette adoption, notamment aux États-Unis, au Canada, en Scandinavie et au Japon, où la pénurie de main-d'œuvre amplifie la valeur de la préfabrication.

L'ameublement conserve la primauté avec près de 48,92 % du volume total, bien qu'avec une expansion plus lente à mesure que les canaux en ligne arrivent à maturité. Les designers qui se tournent vers les armoires prêtes à assembler (RTA) et les canapés modulaires s'appuient sur du MDF mince et des panneaux de particules stratifiés mélaminés pour équilibrer le coût et l'esthétique. L'emballage, notamment les palettes en bois d'ingénierie réutilisables et les boîtes à température stable pour les produits alimentaires du commerce électronique, constitue un nœud de demande résilient, tandis que des utilisations de niche dans les panneaux acoustiques, les jouets et l'art sculpté en 3D diversifient les sources de revenus.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 52,12 % des expéditions de 2025 et devrait progresser à un TCAC de 3,85 % jusqu'en 2031. Les exportations chinoises de contreplaqué ont atteint 13,27 millions de m³ pour une valeur de 5,27 milliards USD en 2024, soutenues par des concessions tarifaires vers l'ASEAN et le Moyen-Orient. Les fabricants de panneaux européens font face à des conditions mitigées. Les usines doivent moderniser leurs résines sans formaldéhyde et mettre en œuvre le traçage EUDR, ce qui augmente les courbes de coûts. Néanmoins, les booms de rénovation post-pandémique en Allemagne et en France, ainsi que les subventions à la biomasse pour les chutes de panneaux, soutiennent la demande. Les usines d'Europe de l'Est, comme la ligne d'OSB de 700 000 m³ de Kronospan à Rivne, bénéficient de la proximité des peuplements de conifères et des utilisateurs finaux de l'UE, les positionnant pour combler les lacunes d'approvisionnement.

L'Amérique du Nord présente des tendances bifurquées. La production de panneaux structurels a chuté de 4,6 % pour l'OSB et de 1,0 % pour le contreplaqué en 2023. Les usines du sud des États-Unis tirent parti de la faiblesse des droits de coupe et des presses continues modernisées pour exporter l'OSB excédentaire vers l'Europe. La rationalisation des capacités en Colombie-Britannique se poursuit en raison des hausses de droits de coupe et des perturbations causées par les incendies de forêt. L'Amérique latine, menée par le Brésil, est la base d'approvisionnement émergente ; l'abondance des plantations de Pinus et les avantages de change permettent des exportations compétitives en termes de prix, tandis que la consommation intérieure croît parallèlement aux programmes de logements sociaux préfabriqués.

Paysage réglementaire

La réglementation applicable aux panneaux à base de bois se concentre de plus en plus sur la conformité en matière d'émissions et l'approvisionnement sans déforestation, avec des exigences qui convergent entre les principaux marchés importateurs. En Amérique du Nord, le TSCA Title VI reste une référence clé pour les produits en bois composite, et en février 2026, l'US EPA a proposé une mise à jour de son approche fondée sur des normes consensuelles volontaires en intégrant la norme ISO 12460-2:2024(en) comme méthode supplémentaire de chambre à petite échelle pour les essais de contrôle qualité. Cela élargirait les voies de conformité pratiques pour les usines et les fabricants.

En Europe, le règlement européen sur la déforestation (UE 2023/1115) impose des exigences de traçabilité, de géolocalisation et de documentation de diligence raisonnée pour les produits à base de bois mis sur le marché de l'UE. Le règlement (UE) 2025/2650 a repoussé l'application de l'EUDR au 30 décembre 2026 pour les grands et moyens opérateurs, et la Commission européenne a suivi avec des orientations mises à jour ainsi qu'un acte d'exécution pour le système d'information de l'EUDR en juillet 2026 afin d'opérationnaliser les flux de déclaration et de conformité. Le Canada a également renforcé l'alignement avec les pratiques américaines en décembre 2024 via les modifications SOR/2024-256, qui ont actualisé les exigences d'essai de formaldéhyde pour le contrôle qualité de routine.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la propriété forestière et l'exploitation du bois, jusqu'au tri des grumes, au déchiquetage/effilochage/écorçage, et à l'approvisionnement en résines et additifs (y compris les systèmes à base de formaldéhyde et sans formaldéhyde ajouté). La fabrication des panneaux (panneaux de particules, MDF/HDF, OSB, contreplaqué) est suivie de la finition (ponçage, stratification, revêtement), puis de la distribution aux utilisateurs finaux de l'ameublement, de la construction et de l'emballage via les grossistes, les circuits de bricolage et les contrats de fourniture OEM. Les grands producteurs intègrent de plus en plus l'accès amont aux fibres et les surfaces à valeur ajoutée en aval, y compris des investissements ajoutant une capacité de stratification (pour les panneaux décoratifs) et des mises à niveau des systèmes de presse continue et d'énergie afin d'améliorer le rendement et le coût par mètre cube.

Les principaux points de friction incluent la disponibilité des fibres, la documentation de conformité, ainsi que les coûts d'énergie et de logistique. Les contraintes d'offre citées pour 2025 comprenaient des restrictions d'exploitation forestière et des moratoires (par exemple, un moratoire cité de 20 % sur l'exploitation forestière en Pologne), s'ajoutant à une pression persistante sur les prix des intrants, GTI-WBP signalant que l'indice des prix d'achat des matières premières est resté au-dessus de 50 % pendant 18 mois consécutifs à décembre 2025. Sur le plan de la conformité, des exigences européennes telles que l'EUDR augmentent les besoins de documentation pour les exportateurs et importateurs, tandis que les initiatives d'économie circulaire réintroduisent le bois en fin de vie dans la chaîne via des processus de recyclage (par exemple, la capacité de Tafisa Canada Rewood citée jusqu'à 244 000 tonnes par an), créant un flux de fibres secondaires en parallèle du bois rond et des résidus d'usine.

Paysage concurrentiel

Le marché est très fragmenté. Les principaux producteurs exploitent des portefeuilles d'actifs multi-continents qui couvrent les risques régionaux. Kronospan, Swiss Krono et Egger ont étendu leurs usines aux États-Unis et en Europe de l'Est pour se diversifier en dehors des marchés d'Europe occidentale saturés. La modernisation de Swiss Krono en Caroline du Sud pour 230 millions USD ajoute des capacités MDF et de la production de chaleur résiduelle, améliorant à la fois le mix produit et les coûts. Les nouveaux entrants se concentrent sur des technologies de niche. Les start-ups qui soutiennent les composites en bois transparent, les façades photoluminescentes et les peaux de panneaux renforcées à la nanocellulose attirent des financements en capital-risque alors que les architectes poursuivent des revêtements légers à faible empreinte carbone. Les entreprises établies réagissent en créant des unités de capital-risque d'entreprise ou en accordant des licences de propriété intellectuelle. Dans l'ensemble, la concentration modérée de l'industrie laisse de la place aux perturbateurs axés sur la technologie, notamment dans les applications à haute valeur ajoutée où les primes de prix l'emportent sur les économies d'échelle.

Leaders du secteur des panneaux à base de bois

Arauco

Egger

Georgia-Pacific

Kronoplus Limited

West Fraser

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La pression réglementaire pour des panneaux à faibles émissions et traçables crée un espace pour les producteurs capables de documenter leur approvisionnement et de réduire les émissions liées aux adhésifs sans sacrifier la productivité. Avec le calendrier du règlement européen sur la déforestation ancré au 30 décembre 2026 pour de nombreux opérateurs, les chaînes d'approvisionnement mondiales évoluent vers une diligence raisonnée reposant sur la géolocalisation, ce qui favorise les fabricants de panneaux capables de fournir une traçabilité et des données produit vérifiées aux clients de l'ameublement et de la construction orientés vers l'UE. En Amérique du Nord, la boîte à outils de conformité évolue également, la proposition de l'US EPA en février 2026 visant à reconnaître la norme ISO 12460-2:2024(en) comme méthode supplémentaire de chambre à petite échelle pour le contrôle qualité soutenant des programmes d'essai plus flexibles pour les produits en bois composite sous le TSCA Title VI.

La modernisation des capacités et la finition à valeur ajoutée façonnent également des zones d'opportunité dans les segments MDF, panneaux de particules et OSB. Par exemple, EGGER a commencé la stratification de panneaux décoratifs à Markt Bibart en janvier 2026 dans le cadre d'un investissement multi-étapes de plus de 200 millions d'EUR, et Uniboard a lancé une nouvelle ligne de production continue de panneaux de particules à Val-d'Or (Québec) en février 2026, portant la capacité annuelle à 272 millions de pieds carrés. Sur le plan structurel, Swiss Krono a annoncé en juillet 2026 qu'elle convertirait la production de panneaux de particules à Sully-sur-Loire, en France, en OSB, mettant fin à la fabrication de panneaux de particules d'ici août 2026, ce qui signale un déplacement d'actifs vers la demande de panneaux orientés construction. Ces étapes élargissent le marché adressable pour les panneaux prêts à la finition, les qualités traçables à faibles émissions, et les systèmes de construction liés à l'OSB (y compris les SIP), tout en accentuant l'intensité concurrentielle dans les régions où de nouvelles capacités de finition et d'OSB entrent en service.

Développements récents du secteur

- Juillet 2026 : Swiss Krono a annoncé son intention de convertir son site de Sully-sur-Loire, en France, du panneau de particules à l'OSB (panneau de lamelles orientées), la production de panneaux de particules devant cesser d'ici août 2026. Cette conversion réaffecte la capacité vers la demande de panneaux structurels axée sur la construction et peut réduire la disponibilité locale de panneaux de particules tout en augmentant les options d'approvisionnement en OSB pour les acheteurs européens.

- Mai 2026 : Le gouvernement de l'Ontario a annoncé une contribution de 10 millions de CAD soutenant le projet de modernisation et d'expansion de 191 millions de CAD de Georgia-Pacific à l'usine d'OSB d'Englehart en Ontario, incluant un système d'énergie thermique et une augmentation annoncée de 14 % de la capacité de production. Le cofinancement public contribue à accélérer les mises à niveau des usines qui améliorent le débit et l'efficacité énergétique, renforçant la compétitivité de l'approvisionnement en OSB en Amérique du Nord.

- Juillet 2024 : Arauco a annoncé un investissement de 100 millions de USD pour la mise en service et l'exploitation d'une ligne de fabrication d'OSB au sein de son complexe Trupan-Cholguan au Chili (Ñuble), avec un démarrage des opérations visé au deuxième trimestre 2026. Le projet ajoute une capacité de panneaux structurels plus proche des centres de demande latino-américains et diversifie l'approvisionnement en OSB au-delà des bases de production traditionnelles nord-américaines et européennes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des panneaux à base de bois couvre les panneaux de bois d'ingénierie fabriqués en usine, utilisés comme matériaux structurels ou de surface dans les applications de construction, d'ameublement et d'emballage. Le marché est quantifié en volume, les résultats étant donc exprimés en millions de mètres cubes (MMCM) de panneaux consommés.

Exclusions du périmètre : nous excluons les panneaux de substitution non ligneux ainsi que les ouvrages de menuiserie réalisés purement sur site qui ne sont pas vendus sous forme de panneaux standardisés.

Aperçu de la segmentation

- Par type de produit

- Panneau de fibres de densité moyenne (MDF)/Panneau de fibres de haute densité (HDF)

- Panneau de lamelles orientées (OSB)

- Panneau de particules

- Contreplaqué

- Bois dur

- Autres types

- Par application

- Ameublement

- Résidentiel

- Commercial

- Construction

- Sol et toit

- Mur

- Porte

- Autres usages en construction (décor, cadres, accessoires)

- Emballage

- Autres (artisanat, prototypage industriel, jouets)

- Ameublement

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des données publiques de production et de commerce afin de cartographier où les panneaux sont fabriqués et où ils circulent. Les sources examinées incluent les statistiques officielles sur la foresterie et les produits du bois, les publications commerciales par lignes tarifaires douanières, les données sur les mises en chantier et le logement, ainsi que les indicateurs de production énergétique et industrielle d'organisations telles que la FAO, l'UN Comtrade, la Banque mondiale et les offices statistiques nationaux.

Parallèlement, nous avons utilisé des rapports annuels d'entreprises, des présentations aux investisseurs, ainsi que des annonces d'usines ou de capacités rapportées par des médias et associations sectorielles réputés afin de confirmer le mix produits et le calendrier d'expansion. Un abonnement payant pour les données financières et de renseignement d'entreprises a été utilisé de manière sélective pour normaliser les détails au niveau des entités, et une base de données d'import-export au niveau des expéditions a été utilisée dans des cas ciblés pour vérifier la cohérence des signaux commerciaux. Ces sources sont illustratives, et nous avons également consulté de nombreuses autres références publiques lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, de distributeurs, d'acteurs de l'écosystème des matières premières et des résines, ainsi que de grands acheteurs de la construction et de l'ameublement. Cette étape a permis de confirmer les facteurs de conversion, les schémas d'utilisation et les évolutions pratiques de la demande à travers l'APAC, l'EMEA et les Amériques, puis de tester la robustesse des hypothèses issues de la recherche documentaire par rapport à ce que les participants observaient dans leurs achats et leur production au quotidien.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 15 % | APAC : 41 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement commence par une reconstruction descendante de la demande de panneaux en reliant la production nationale de produits du bois et les balances commerciales à la traction en aval de la construction et de l'ameublement, puis en convertissant ces éléments en volumes de panneaux à l'aide d'hypothèses de taux d'utilisation. Nous corroborons les totaux par des vérifications ascendantes sélectives, telles que des échantillons de capacité et d'utilisation des producteurs, ainsi que des vérifications de canaux sur les expéditions typiques, avant de finaliser les chiffres.

Les principales données utilisées dans le modèle incluent les mises en chantier et l'intensité de rénovation, les tendances de production de mobilier, les schémas de substitution entre panneaux (par exemple, MDF contre contreplaqué pour les usages intérieurs), les ajouts et fermetures de capacité annoncés, ainsi que les évolutions commerciales des principaux pays importateurs et exportateurs. Lorsque les données locales étaient limitées, nous avons comblé les lacunes par des proxies régionaux et les avons recoupées avec les retours d'experts afin que les volumes finaux restent réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée autour des cycles de construction et des montées en capacité, et nous avons examiné les trajectoires avec les répondants aux entretiens afin que les variations à court terme et la normalisation à long terme soient reflétées sans surréagir au bruit d'une seule année.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux du modèle à des signaux indépendants tels que l'orientation du commerce régional, les commentaires sur l'utilisation des capacités et les tendances de l'activité de construction, puis en vérifiant l'absence de discontinuités marquées ne correspondant pas à des événements réels. Lorsqu'un écart était important, les hypothèses ont été révisées, et si nécessaire, les répondants ont été recontactés pour clarifier ce qui avait changé dans le mix de production, les incitations tarifaires ou les contraintes d'approvisionnement.

Un examen interne en plusieurs étapes est ensuite mené afin que les définitions, les calculs et les unités restent cohérents entre les zones géographiques et dans le temps. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de capacité majeurs ou des changements de politique affectant l'approvisionnement en bois. Avant la livraison, nous effectuons une dernière relecture afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché des panneaux à base de bois de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des chiffres de taille de marché différents pour les panneaux à base de bois, car tous les éditeurs n'utilisent pas la même unité, le même périmètre de marché ni le même calendrier de mise à jour. Certains se concentrent sur le chiffre d'affaires, d'autres sur le volume physique, et les écarts peuvent encore s'accentuer lorsque les prix évoluent.

Le tableau montre également que l'écart le plus important provient souvent de choix de périmètre, comme le fait de savoir si l'estimation repose sur les mètres cubes expédiés et consommés ou sur le chiffre d'affaires en USD, qui dépend du mix produits et de la tarification régionale. Les différences dans la façon de convertir les qualités de contreplaqué par rapport au panneau de fibres en unités communes, la manière de traiter les réexportations commerciales, et la rapidité présumée de montée en puissance des ajouts de capacité peuvent également faire varier les totaux à la hausse ou à la baisse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 434,36 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 213,10 milliards d'USD (2025) | Exprimé en termes de chiffre d'affaires, ce qui gonfle le total par des effets de prix et de mix, et peut également inclure un ensemble plus large de catégories de panneaux et de canaux par rapport à une construction purement volumique. |

| Éditeur sectoriel B | 198,54 milliards d'USD (2024) | Utilise une présentation fondée uniquement sur le chiffre d'affaires, avec une visibilité limitée sur les facteurs de conversion et les ajustements commerciaux, de sorte que la valeur peut varier selon le calendrier des devises et les prix de vente moyens supposés. |

Le tableau met d'abord en évidence une incohérence d'unité, puis le niveau de détail du périmètre comme facteur suivant. Dans le modèle de Mordor Intelligence, le marché est mesuré en millions de mètres cubes de panneaux à base de bois, de sorte que le résultat reste lié à la production, à la balance commerciale et à la traction des usages finaux plutôt qu'aux fluctuations de prix. Ces choix étant rendus explicites, les utilisateurs peuvent retracer le résultat jusqu'à des indicateurs d'activité clairs et reproduire les étapes lors des mises à jour.

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour les panneaux à base de bois d'ici 2031 ?

La demande mondiale devrait atteindre 513,79 millions de m³ d'ici 2031.

Quelle région est en tête de la consommation de panneaux d'ingénierie ?

L'Asie-Pacifique représentait 52,12 % des expéditions de 2025 et demeure la géographie à la croissance la plus rapide.

Pourquoi les panneaux sandwich structurels gagnent-ils en popularité ?

Les SIPs réduisent la main-d'œuvre sur chantier jusqu'à 70 % et satisfont aux codes énergétiques renforcés, stimulant la demande d'OSB.

Comment les règles sur la formaldéhyde affecteront-elles les producteurs ?

Les limites européennes et américaines obligent les usines à adopter des résines sans formaldéhyde ajouté, plus coûteuses, avant août 2026.

Quelles innovations pourraient perturber le contreplaqué traditionnel ?

Le vitrage en bois transparent et le MDF à fibres recyclées ouvrent des niches à haute marge au-delà des panneaux de commodité.

Dernière mise à jour de la page le: