Taille et part de marché des adhésifs pour bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

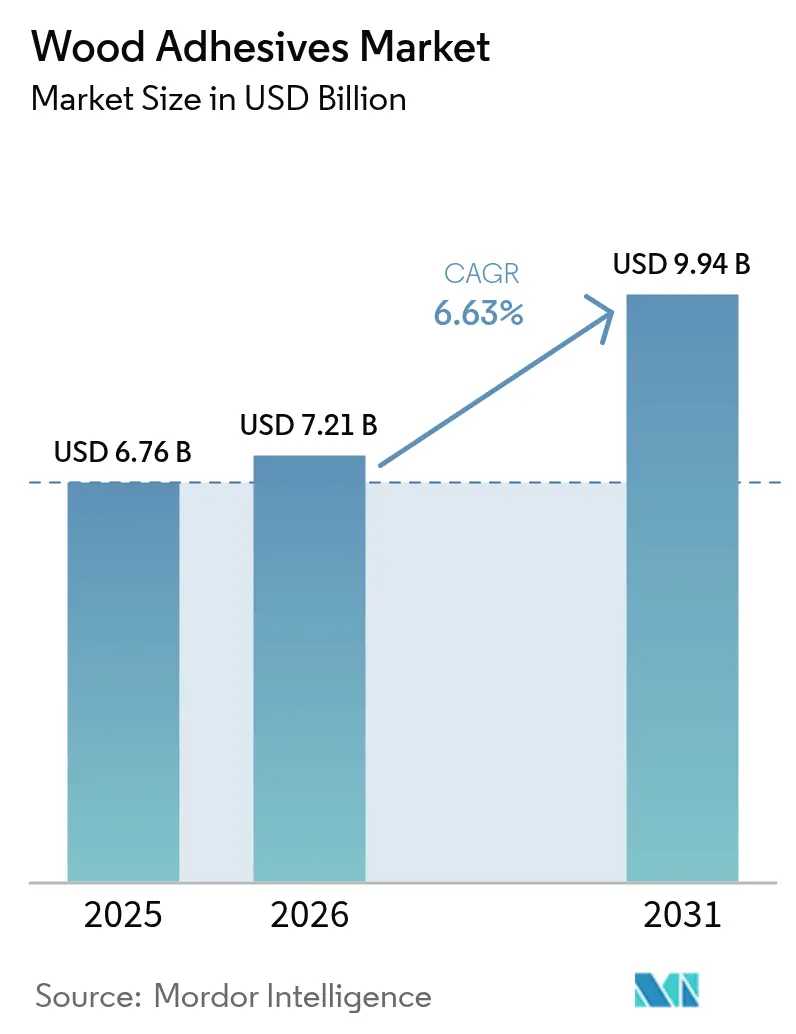

| Taille du Marché (2026) | 7.21 Milliards de dollars |

| Taille du Marché (2031) | 9.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs pour bois par Mordor Intelligence

La taille du marché des adhésifs pour bois était évaluée à 6,76 milliards USD en 2025 et devrait croître de 7,21 milliards USD en 2026 pour atteindre 9,94 milliards USD d'ici 2031, à un TCAC de 6,63 % au cours de la période de prévision (2026-2031).

La production en constante augmentation de bois d'ingénierie, notamment en Asie-Pacifique où la capacité a progressé de 8 % pour atteindre 221 millions de m³ en 2024, ancre la demande en solutions de collage haute performance. La migration rapide vers des formulations à faible teneur en COV à base d'eau et l'adoption accélérée des structures en bois massif soutiennent la dynamique de croissance, tandis que les innovations progressives dans les résines synthétiques et biosourcées élargissent les fenêtres d'application. L'intensité concurrentielle reste modérée, les acteurs de grande envergure investissant dans le contrôle des procédés via l'Industrie 4.0 et dans des fusions-acquisitions ciblées pour protéger leurs parts de marché face au renforcement des réglementations environnementales. Les opportunités à long terme se concentrent sur les adhésifs structuraux pour le bois lamellé-croisé (CLT), les formulations de collage réversible pour la conception circulaire, et les formulations spécifiques aux régions optimisant les métriques coût-performance.

Principaux enseignements du rapport

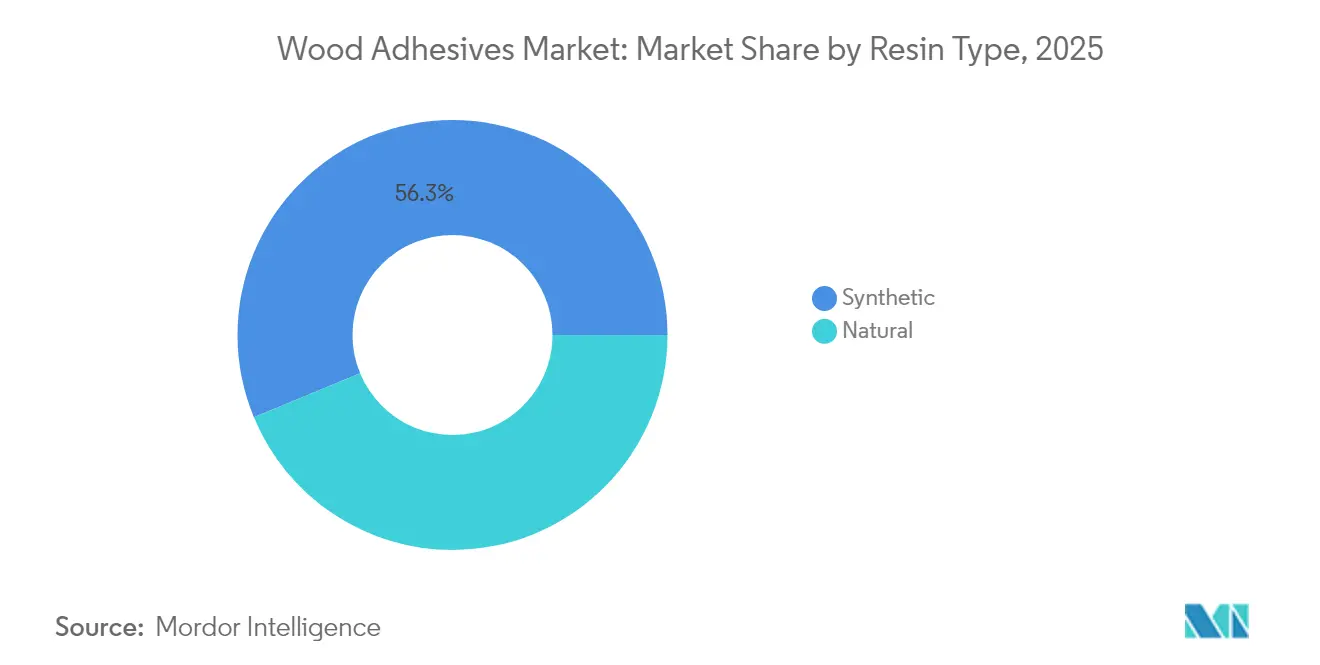

- Par type de résine, les résines synthétiques ont dominé avec une part de revenus de 56,25 % en 2025, et progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont capté 37,90 % de la part de marché des adhésifs pour bois en 2025, et devraient se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par application, le mobilier représentait 30,10 % de la taille du marché des adhésifs pour bois en 2025 ; les armoires constituent le segment d'utilisation finale à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031.

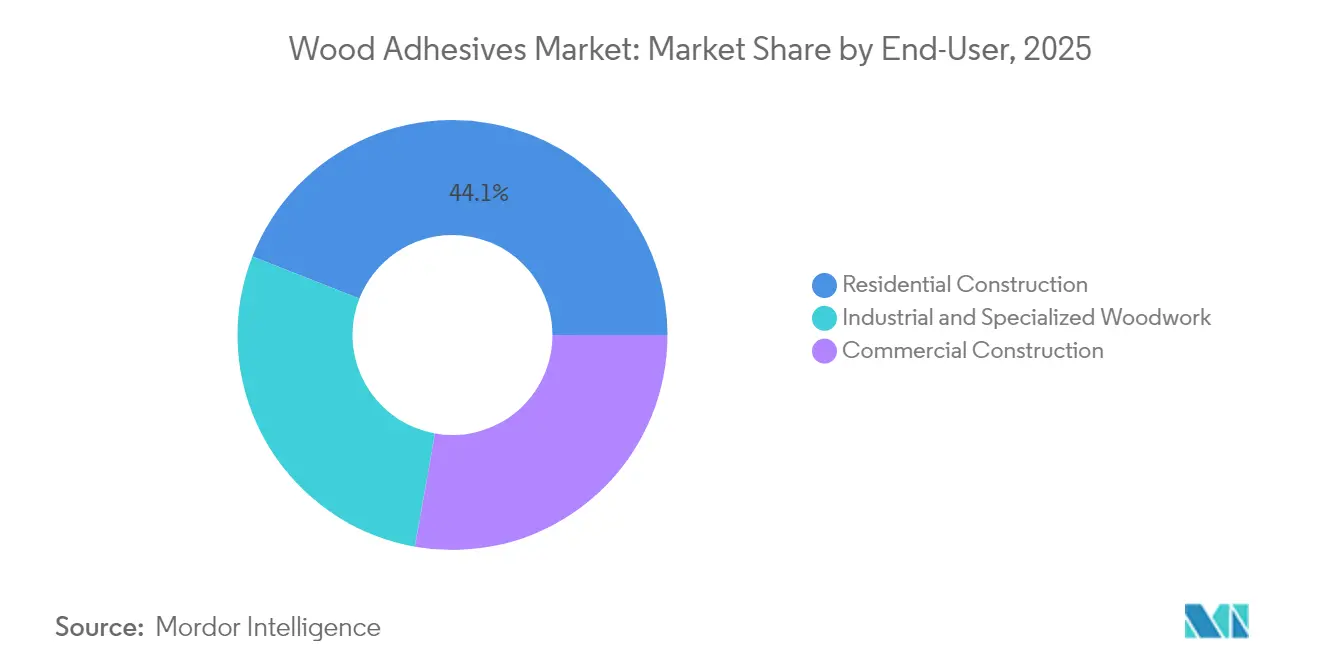

- Par utilisateur final, le segment de la construction résidentielle représentait 44,05 % de la taille du marché des adhésifs pour bois en 2025 ; les travaux de menuiserie industrielle et spécialisée constituent l'utilisateur final à la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

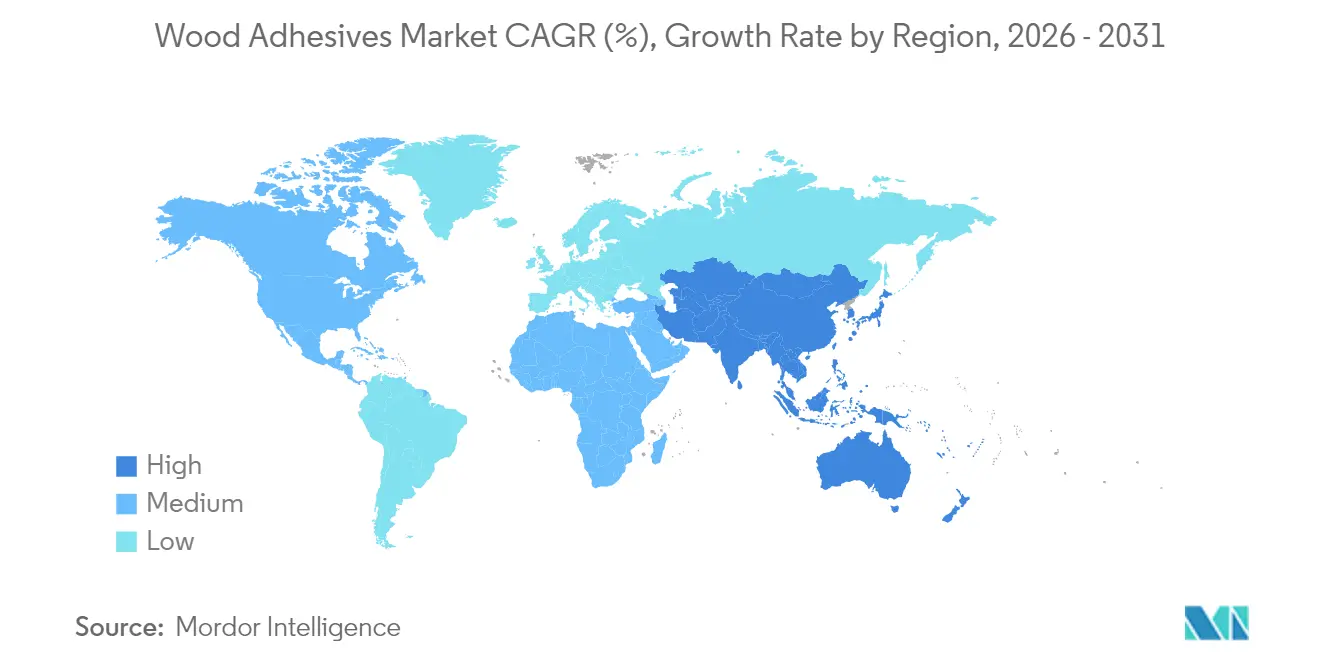

- Par géographie, l'Asie-Pacifique détenait 41,70 % de la part de revenus du marché des adhésifs pour bois en 2025 et devrait croître à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs pour bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de la production de bois d'ingénierie en Asie-Pacifique | +2.10% | Cœur Asie-Pacifique, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Transition rapide vers des systèmes à faible teneur en COV à base d'eau | +1.80% | Mondial, avec un leadership réglementaire en Californie et dans l'UE | Court terme (≤ 2 ans) |

| Boom de la rénovation dans le secteur du mobilier en Europe | +1.30% | Europe, avec un impact secondaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption du bois massif (CLT et lamellé-collé) dans les projets de grande hauteur | +1.10% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des technologies de l'Industrie 4.0 améliorant la précision dans l'application et le durcissement des adhésifs. | +0.60% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de bois d'ingénierie en Asie-Pacifique

La capacité de production de contreplaqué en Chine a augmenté de 8 % pour atteindre 221 millions de m³ en 2024, même si le nombre de producteurs a diminué de 19 %, révélant des économies d'échelle qui accroissent la demande en adhésifs sophistiqués. Les exportations record de produits en bois du Viêt Nam vers les États-Unis et le volume d'exportation de contreplaqué de 13,27 millions de m³ de la Chine témoignent d'une production régionale alimentant des chaînes de valeur mondiales. La croissance locale stimule la consommation intérieure, tandis que la fabrication orientée vers l'exportation multiplie les volumes pour les agents de collage résistants à l'eau et stables à la chaleur. Les investissements simultanés dans les biopolymères en Chine, en Thaïlande et en Inde stimulent davantage le développement de résines durables.

Transition rapide vers des systèmes à faible teneur en COV à base d'eau

Les formulations à base d'eau représentent déjà 38,12 % de la part de marché et progressent de 7,14 % à mesure que les réglementations se renforcent. La limite Phase II du CARB (California Air Resources Board) en Californie restreint le formaldéhyde à 0,05 ppm pour le contreplaqué de feuillus, tandis que l'UE plafonnera les émissions à 0,062 mg/m³ d'ici août 2026[1]California Air Resources Board, "Réglementation sur les produits en bois composite," California ARB, arb.ca.gov. Les producteurs, notamment H.B. Fuller, allouent désormais 60 % de leurs budgets de R&D à des formulations durables telles que Swiftmelt 1850 pour les emballages recyclables. Les systèmes à base d'eau réduisent les coûts de manutention et améliorent la sécurité en atelier, tandis que les avancées dans les réticulants polymères comblent les lacunes de performance historiques.

Boom de la rénovation dans le secteur du mobilier en Europe

La demande en mobilier européen se stabilise à une croissance annuelle de 4-6 % alors que les propriétaires privilégient la durabilité et les intérieurs flexibles. En 2024, les prix de l'OSB en Allemagne ont connu une légère hausse, signifiant une consommation stable malgré les vents contraires macroéconomiques. Homann Holzwerkstoffe a affiché un chiffre d'affaires de 354,5 millions EUR en 2024 et vise une utilisation d'adhésifs biosourcés à 50 % d'ici 2030, reflétant des critères d'économie circulaire plus stricts. Les projets de rénovation mettent les formulateurs à l'épreuve avec des substrats dissimilaires, des cycles de durcissement accélérés et des joints récupérables pour le recyclage futur.

Adoption du bois massif (CLT et lamellé-collé) dans les projets de grande hauteur

Plus de 2 100 projets de construction en bois massif sont enregistrés aux États-Unis, contre 1 650 un an plus tôt. Les révisions du code reconnaissent désormais les gratte-ciels en bois tels que le bâtiment Edison de 32 étages à Milwaukee, catalysant les adhésifs structuraux de qualité spéciale. Hexion propose des résines de mélamine et de résorcinol adaptées aux panneaux CLT qui satisfont aux certifications vertes et résistent à une exposition prolongée au feu. La demande se concentre sur la résistance à long terme, la tolérance à l'humidité et les liaisons stables à la chaleur sur de vastes surfaces.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques (phénol, formaldéhyde) | -1.40% | Mondial, avec un impact particulier sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Plafonds COV plus stricts pour l'air intérieur en Californie et dans l'UE | -1.20% | Cœur Californie et UE, avec des implications pour les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Approvisionnement limité en polyols/amidons biosourcés | -0.80% | Mondial, avec des contraintes d'approvisionnement dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les coûts des résines phénol-formaldéhyde ont fluctué fortement en 2024, comprimant les marges lorsque les matières premières représentent 75 % du coût des ventes, comme le rapporte H.B. Fuller. Les fabricants de plus petite taille peinent à se couvrir contre la volatilité, ce qui entraîne des révisions contractuelles et une plus grande dépendance aux marchés au comptant. Les pics de prix se répercutent de manière inégale dans la chaîne d'approvisionnement, risquant une substitution de la demande lorsque la hausse des coûts des adhésifs ne peut être absorbée par les fabricants de mobilier ou de panneaux.

Approvisionnement limité en polyols/amidons biosourcés

Le USDA (Département américain de l'Agriculture) identifie des lacunes infrastructurelles qui limitent le flux de biomasse pour les produits biochimiques industriels. Les percées à l'échelle pilote, telles que l'adhésif thermofusible à base de xylane de l'Université forestière de Pékin affichant une résistance au cisaillement à recouvrement de 30 MPa, illustrent la viabilité des performances tout en restant freinées par la rareté des matières premières[2]Phys.org, "Percée dans les adhésifs thermofusibles à base de xylane," Phys.org, phys.org. Le liant lignine NeoLigno de Stora Enso témoigne d'une intention commerciale mais se heurte à des obstacles d'investissement et d'approvisionnement[3]Stora Enso Oyj, "Lancement du liant NeoLigno®," Stora Enso, storaenso.com. Les déficits d'approvisionnement ralentissent la transition du secteur des adhésifs pour bois vers des intrants entièrement renouvelables, tempérant le potentiel de hausse du TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance des résines synthétiques stimule l'innovation

Les résines synthétiques représentaient 56,25 % des revenus de 2025, soulignant leur leadership en termes de rapport coût-performance même face à un contrôle environnemental croissant. Ce segment devrait afficher une croissance de 7,05 % jusqu'en 2031, à mesure que les formulations à ultra-faibles émissions (ULEF) et sans formaldéhyde ajouté (NAF) atteignent leur maturité commerciale. Les fabricants incorporent des charges biosourcées — telles que la poudre de rafle de maïs modifiée qui augmente la résistance des liaisons jusqu'à 19,6 % — pour réduire les émissions de 27,8 %. Les plateformes synthétiques établissent ainsi des références de performance tout en réduisant progressivement leur empreinte environnementale, maintenant leur primauté sur le marché des adhésifs pour bois.

L'adoption écologique est la plus rapide dans les juridictions dotées de réglementations strictes sur la qualité de l'air intérieur, orientant la R&D vers des substituts au phénol sans compromettre l'intégrité structurelle. Les résines phénoliques améliorées au gland atteignant une résistance au cisaillement de 0,93 MPa montrent que la chimie hybride peut marier la teneur biosourcée avec un comportement de durcissement éprouvé. À mesure que les réacteurs pilotés par l'IoT optimisent la cinétique de réaction et la précision d'alimentation, les fabricants réalisent des gains supplémentaires en termes de régularité et de débit.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : les systèmes à base d'eau mènent la transition environnementale

Les procédés à base d'eau détenaient 37,90 % de la part de marché en 2025 et progresseront à 6,95 % à mesure que les plafonds d'émissions mondiaux convergent. Ces formulations réduisent les charges énergétiques des installations car elles évitent l'évaporation à haute température et diminuent les dépenses de récupération de solvants. Celanese et Henkel convertissent désormais le CO₂ capturé en chaînes polymères, réduisant l'empreinte du berceau à la porte de 25 %. L'équipement d'application a évolué, utilisant des buses guidées par laser qui dosent des films minces et uniformes pour compenser le poids historiquement plus élevé de l'eau.

Les thermofusibles réactifs, les dispersions durcissables aux UV et les émulsions hybrides adaptées au numérique complètent la palette technologique, chacun adapté à des profils de débit de niche et d'exigences environnementales. La surveillance en ligne continue permet des ajustements de viscosité en temps réel, garantissant la répétabilité des liaisons à la vitesse et élevant l'efficacité opérationnelle du marché des adhésifs pour bois.

Par application : leadership du mobilier face à la croissance des armoires

Le mobilier est resté le principal consommateur avec 30,10 % en 2025, ancré par des lignes de production standardisées favorisant des adhésifs à haut rendement et rentables. La fabrication d'armoires progresse à un TCAC de 6,72 % alors que les rénovateurs optent pour des finitions haut de gamme exigeant des joints plus solides et invisibles. Les adhésifs verts pour panneaux de particules orientés atteignent désormais 94 % des références de résistance à la flexion traditionnelles, signalant une adoption viable pour les substrats à faibles émissions.

Les acheteurs de détail demandent de plus en plus la traçabilité pour la conformité à la qualité de l'air intérieur, poussant les fournisseurs à valider chaque couche de collage. Les adhésifs permettant le démontage en fin de vie gagnent du terrain dans les systèmes de reprise en Europe, donnant naissance à des technologies de réticulation réversible pouvant être désactivées à chaleur modérée sans endommager les placages de surface.

Par utilisateur final : dominance de la construction résidentielle avec croissance industrielle

La construction résidentielle a absorbé 44,05 % du volume d'adhésifs en 2025. Les rénovations résidentielles s'appuient sur des produits à prise rapide à base d'eau pour réduire les temps d'arrêt. Les travaux de menuiserie industrielle et spécialisée, cependant, afficheront le TCAC le plus rapide de 7,55 % jusqu'en 2031 en raison du fait que le bois lamellé-croisé, les panneaux acoustiques et les façades économes en énergie nécessitent un collage de précision réalisé par des lignes automatisées.

Des robots guidés par l'IA, comme ceux intégrés à la suite de l'acquisition Smartech par Hexion, régulent les taux d'étalement et l'intensité des UV en temps réel, réduisant les rebuts et améliorant la fiabilité structurelle. Les utilisateurs industriels traitent donc la capacité des adhésifs comme un levier de qualité essentiel, renforçant la montée en puissance régulière du marché des adhésifs pour bois.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 41,70 % des dépenses de 2025 et progresse à un TCAC de 7,12 % jusqu'en 2031 grâce aux usines de panneaux orientées vers l'exportation et aux vastes programmes d'infrastructure intérieure. La Chine a exporté 13,27 millions de m³ de contreplaqué d'une valeur de 5,271 milliards USD en 2024, au service d'acheteurs à Taïwan, au Viêt Nam et au Moyen-Orient. La vague de tours en bois massif en Amérique du Nord et les programmes fédéraux d'infrastructure stimulent l'adoption d'adhésifs structuraux spéciaux. Les mandats chimiques et de recyclage plus stricts en Europe accélèrent la conversion vers des systèmes à faible teneur en COV, catalysant souvent des transferts de technologie vers d'autres régions.

Le Brésil et le Chili continuent d'investir dans les scieries forestières, invitant des acteurs tels que Sika à ouvrir des unités de mélange locales. Les extensions de capacité au Moyen-Orient dans les lignes de bois d'ingénierie soulignent les interdépendances mondiales d'approvisionnement, où les tendances en matière de matières premières, de technologie et d'utilisation finale se croisent pour faire progresser le marché des adhésifs pour bois à l'échelle mondiale.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté. L'unité Technologies d'adhésifs de Henkel a enregistré un chiffre d'affaires de 10,97 milliards EUR en 2024, illustrant l'effet de levier d'échelle sur les achats et l'intensité de R&D. H.B. Fuller alloue 60 % de ses dépenses en nouveaux produits à des solutions liées à la durabilité, défendant ses parts de marché face au renforcement des normes COV. Sika utilise des acquisitions complémentaires et le déboulonnage des capacités des usines régionales pour capter la croissance en Asie et en Amérique du Sud.

Les collaborations stratégiques sont nombreuses. Dow, Henkel et Kraton ont réalisé une réduction de 25 % de l'empreinte carbone des thermofusibles TECHNOMELT grâce à la substitution par des biomatériaux. L'acquisition Smartech par Hexion intègre un contrôle de procédé par IA qui améliore le rendement des lignes de pressage jusqu'à 6 % tout en minimisant les déchets de résine. Les spécialistes émergents dans les résines à base de lignine ou les liaisons réversibles s'adressent à des niches que les grands acteurs en place préfèrent développer en partenariat plutôt qu'en interne.

Les challengers régionaux exploitent la proximité logistique et la connaissance de la conformité locale pour surpasser les marques mondiales en termes de service. Néanmoins, le capital d'innovation et la confiance dans la marque avantagent encore les multinationales, en particulier dans les projets structuraux à long cycle où le risque de responsabilité oriente la préférence des acheteurs vers des fournisseurs historiquement éprouvés.

Leaders du secteur des adhésifs pour bois

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2023 : Sika a lancé MB EZ Rapid, un consolidateur de substrat d'adhésif et barrière à l'humidité monocomposant à séchage rapide, conçu pour les installations de revêtements de sol résidentiels et commerciaux. Le produit est compatible avec le contreplaqué, renforçant ainsi le marché des adhésifs pour bois.

- Mai 2023 : La division Bois d'ingénierie de Henkel a présenté son portefeuille avancé de solutions pour le secteur du bois massif lors de LIGNA 2023. La présentation a mis en lumière des innovations durables et des adhésifs conçus pour améliorer les performances au feu.

Portée du rapport mondial sur le marché des adhésifs pour bois

Les adhésifs pour bois sont des composés polymériques capables de réagir avec la surface du bois de manière à transmettre les contraintes entre les éléments collés. Les adhésifs pour bois entrent dans la fabrication de fenêtres, portes, mobilier, parquet en bois et autres produits. Le marché des adhésifs pour bois est segmenté par type de résine, technologie, application et géographie. Par type de résine, le marché est segmenté en naturel et synthétique. Par technologie, le marché est segmenté en systèmes à base de solvant, à base d'eau et autres technologies. Par application, le marché est segmenté en mobilier, contreplaqué, armoires, portes, fenêtres et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. L'estimation de la taille du marché et les prévisions sont basées sur les revenus de chaque segment (en millions USD).

| Naturelle |

| Synthétique |

| À base d'eau |

| À base de solvant |

| Autres technologies |

| Mobilier |

| Contreplaqué |

| Armoires |

| Portes et fenêtres |

| Autres applications |

| Construction résidentielle |

| Construction commerciale |

| Travaux de menuiserie industrielle et spécialisée |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Moyen-Orient et Afrique |

| Par type de résine | Naturelle | |

| Synthétique | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Autres technologies | ||

| Par application | Mobilier | |

| Contreplaqué | ||

| Armoires | ||

| Portes et fenêtres | ||

| Autres applications | ||

| Par utilisateur final | Construction résidentielle | |

| Construction commerciale | ||

| Travaux de menuiserie industrielle et spécialisée | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des adhésifs pour bois ?

Le marché des adhésifs pour bois s'élève à 7,21 milliards USD en 2026.

À quelle vitesse le marché des adhésifs pour bois devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,63 %, atteignant 9,94 milliards USD d'ici 2031.

Quel type de résine détient la plus grande part du marché des adhésifs pour bois ?

Les résines synthétiques sont en tête avec une part de revenus de 56,25 % en 2025.

Pourquoi les adhésifs à base d'eau gagnent-ils en popularité ?

Les limites strictes de COV et de formaldéhyde en Californie et dans l'UE, combinées à des performances comparables, génèrent un TCAC de 6,95 % pour les systèmes à base d'eau.

Quelle région domine le marché des adhésifs pour bois ?

L'Asie-Pacifique a capté 41,70 % des revenus mondiaux en 2025, soutenue par une solide capacité de production de bois d'ingénierie.

Quels sont les principaux défis pour les adhésifs pour bois biosourcés ?

L'approvisionnement limité en matières premières et les contraintes de montée en échelle freinent l'adoption malgré une forte impulsion réglementaire et commerciale.

Dernière mise à jour de la page le: