Taille et part de marché des dérivés de cellulose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.85 Milliards de dollars |

| Taille du Marché (2031) | 10.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

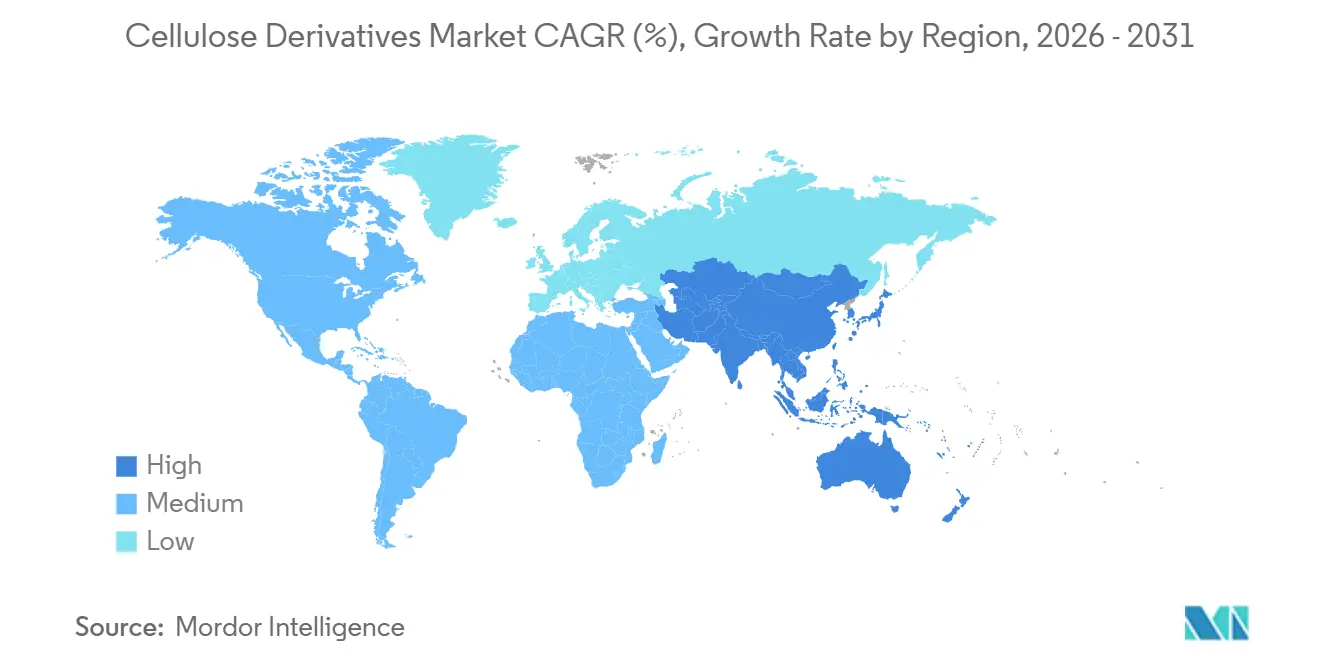

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

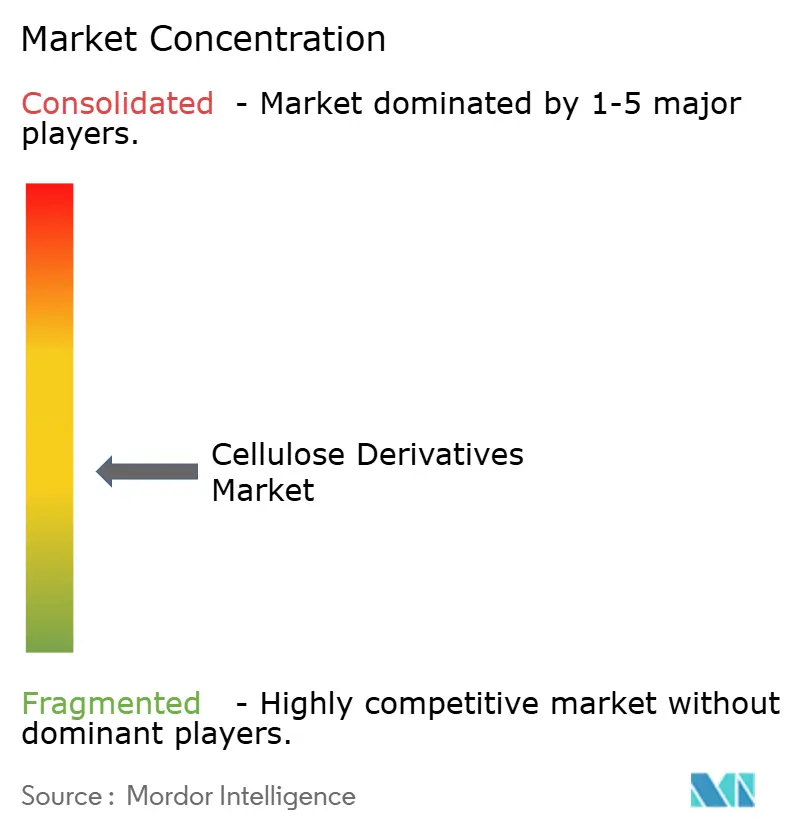

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dérivés de cellulose par Mordor Intelligence

La taille du marché des dérivés de cellulose devrait s'étendre de 7,45 milliards USD en 2025 et 7,85 milliards USD en 2026 à 10,17 milliards USD d'ici 2031, enregistrant un CAGR de 5,32 % entre 2026 et 2031. La demande accrue d'hydroxypropylméthylcellulose (HPMC) dans les mortiers en poudre, les mandats plus stricts en matière d'emballages biodégradables, la production croissante de batteries lithium-ion et la consommation stable d'excipients pharmaceutiques renforcent collectivement les perspectives de croissance à court terme du marché des dérivés de cellulose. Les secteurs de la construction, de l'alimentation et de la fabrication de batteries apprécient les éthers de cellulose pour leur rétention d'eau et leurs attributs d'étiquette propre, tandis que les films de cellulose régénérée gagnent du terrain grâce aux interdictions des plastiques à usage unique. L'intégration verticale dans la pâte de bois à dissoudre protège les principaux fournisseurs des fluctuations des matières premières, mais les restrictions de solvants de l'annexe XVII du règlement REACH de l'Union européenne et la concurrence du fluorure de polyvinylidène (PVDF) dans les anodes haut de gamme modèrent le potentiel de hausse. Dans toutes les régions, les nouvelles capacités d'éthers de la Chine, le programme d'incitation liée à la production (PLI) de l'Inde et les autorisations « Généralement reconnu comme sûr » (GRAS) de la Food and Drug Administration des États-Unis élargissent l'empreinte du marché des dérivés de cellulose ; les investissements en matière de conformité et les liants synthétiques concurrents demeurent les principaux risques de coût et de substitution.

Points clés du rapport

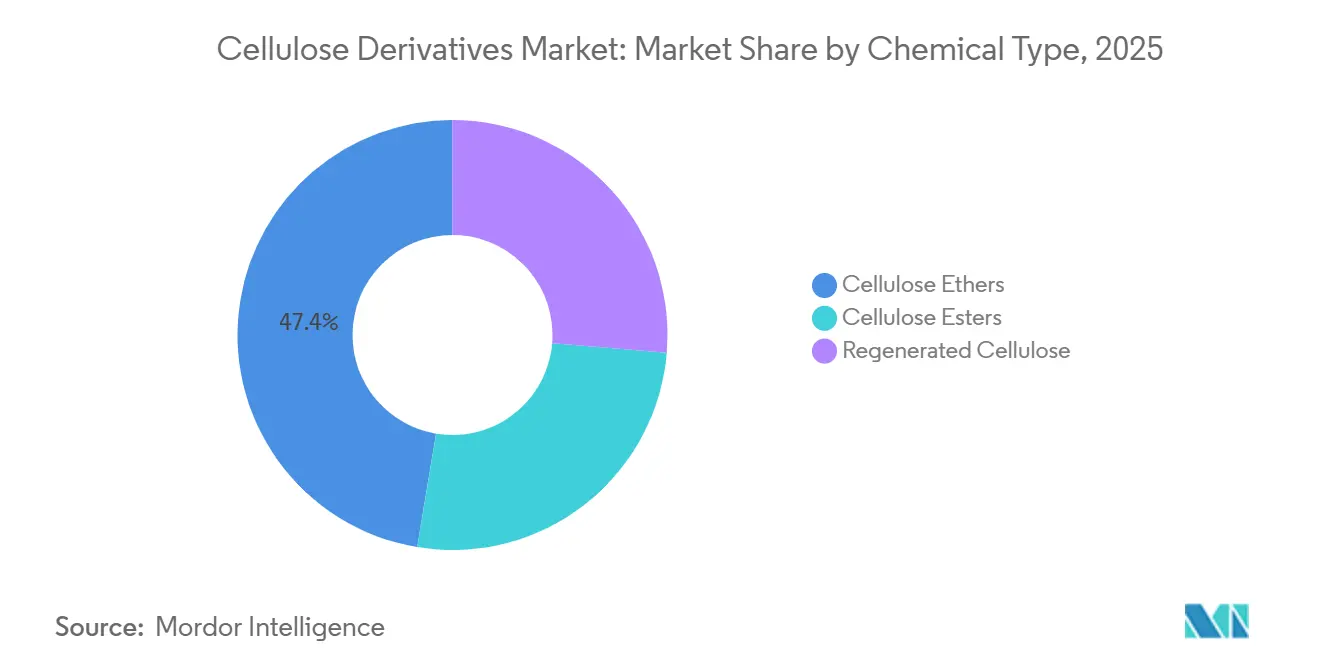

- Les éthers de cellulose ont représenté 47,38 % de la part de marché des dérivés de cellulose en 2025, tandis que la cellulose régénérée devrait enregistrer le CAGR le plus rapide, soit 6,21 %, d'ici 2031.

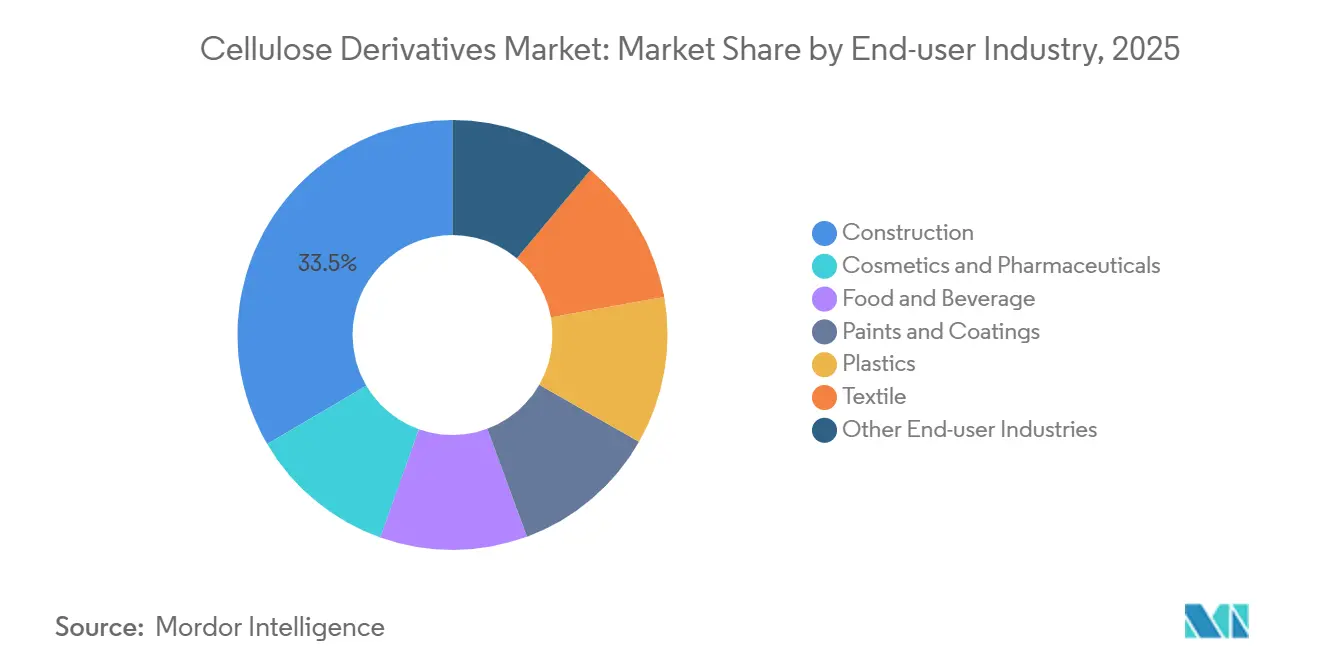

- Les applications dans la construction ont représenté 33,46 % de la taille du marché des dérivés de cellulose en 2025 ; les cosmétiques et les produits pharmaceutiques devraient progresser à un CAGR de 6,34 % jusqu'en 2031.

- L'Asie-Pacifique a dominé avec une part de 48,27 % du marché des dérivés de cellulose en 2025 et devrait se développer à un CAGR de 5,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dérivés de cellulose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'excipients pharmaceutiques de qualité | +1.20% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Inde | Moyen terme (2 à 4 ans) |

| Croissance dans les mortiers de construction et les produits en poudre | +1.50% | Cœur en Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante de stabilisants dans l'alimentation et les boissons | +0.80% | Amérique du Nord et UE, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Poussée vers la durabilité en faveur des substituts biodégradables | +0.70% | Leadership réglementaire de l'UE, se répandant en Amérique du Nord et sur les marchés côtiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des liants d'anode pour batteries Li-ion | +0.90% | Pôles de fabrication en Asie-Pacifique (Chine, Corée du Sud), corridors de véhicules électriques en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'excipients pharmaceutiques de qualité

Les monographies de la Pharmacopée des États-Unis pour l'hypromellose et le phtalate d'acétate de cellulose standardisent les grades de viscosité, permettant aux fabricants de rationaliser la conception des comprimés à libération contrôlée et d'améliorer la cohérence des lots[1]Pharmacopée des États-Unis, « Monographie de l'hypromellose », usp.org. Les incitations PLI de l'Inde stimulent la production localisée d'HPMC et de carboxyméthylcellulose (CMC-Na), réduisant les délais d'importation et s'alignant sur les limites d'impuretés élémentaires Q3D du Conseil international pour l'harmonisation. Les formulateurs de médicaments génériques continuent de remplacer les désintégrants synthétiques par la CMC-Na pour une dissolution rapide à un coût compétitif. La liste 21 CFR 182.1745 de la Food and Drug Administration des États-Unis couvrant la méthylcellulose facilite les voies à double usage dans les gommes nutraceutiques et les suspensions pédiatriques. L'expansion des pipelines de biosimilaires soutient une croissance à deux chiffres du volume d'excipients, permettant au marché des dérivés de cellulose de capter une part croissante dans les innovations de formes solides orales.

Croissance dans les mortiers de construction et les produits en poudre

Les grades d'HPMC dominent les mélanges d'adhésifs pour carrelage, d'enduits et de systèmes d'isolation et de finition extérieurs (EIFS) grâce à une rétention d'eau supérieure et à une extension du temps ouvert. Les portefeuilles WALOCEL de Dow et METOLOSE de Shin-Etsu permettent aux entrepreneurs de régler finement la viscosité pour les applications verticales et le durcissement par temps chaud. Le méga-pipeline d'infrastructures de la Chine ancre la demande d'éthers même si les constructions résidentielles se refroidissent, tandis que les gigaprojets saoudiens spécifient de l'HPMC de spécialité pour lutter contre la perte d'eau prématurée dans des conditions de chantier à 40 °C. Dans les sous-segments sensibles aux prix, l'alcool polyvinylique est concurrentiel sur le coût, mais l'HPMC conserve la niche haut de gamme où la résistance des liaisons est importante. Les cycles de livraison courts pour les logements préfabriqués augmentent encore la demande de mortiers à prise rapide stabilisés avec des éthers de cellulose, soulignant la dynamique à court terme du marché des dérivés de cellulose.

Utilisation croissante de stabilisants dans l'alimentation et les boissons

Les préférences pour les étiquettes propres poussent les formulateurs vers les gommes de cellulose comme émulsifiants et épaississants dans les viandes d'origine végétale, les alternatives laitières et les boissons protéinées prêtes à boire. Les avis GRAS GRN 000498 et 000897 de la FDA confirment la sécurité de la méthylcellulose et de l'HPMC au contact des aliments, accélérant leur déploiement en Amérique du Nord. Les numéros E de l'EFSA E461 et E464 harmonisent les limites d'utilisation en Europe, simplifiant la conformité des marques multinationales[2]Autorité européenne de sécurité des aliments, « Base de données des additifs alimentaires », efsa.europa.eu. Les transformateurs de boissons sélectionnent la CMC à faible viscosité pour maintenir les particules de cacao ou de protéines en suspension pendant la durée de conservation aseptique, réduisant ainsi les rejets par sédimentation. La gélification thermique de la méthylcellulose permet aux hamburgers d'origine végétale d'imiter la fonte des graisses animales et de conserver leur jutosité, renforçant l'opportunité du marché des dérivés de cellulose dans la conception de textures.

Adoption des liants d'anode pour batteries Li-ion

Les systèmes CMC-SBR à base d'eau réduisent les coûts de fabrication jusqu'à 30 % par rapport aux lignes PVDF/N-méthyl-2-pyrrolidone tout en éliminant les unités de récupération de solvants signalées au titre de la Proposition 65 de Californie et de l'annexe XVII du règlement REACH de l'UE. La CMC fonctionnalisée à l'ammonium améliore l'adhérence des anodes en silicium, offrant une durée de vie de cycle 35 % plus longue selon les données 2024 du Journal of Power Sources. Les gigafactories chinoises et coréennes intègrent déjà des liants CMC dans les cellules de véhicules électriques de gamme intermédiaire, captant 25 à 30 % du pool de liants d'anode. Les réglementations de sécurité des batteries IEC 62660 restent neutres vis-à-vis de la chimie, permettant une sélection de liants basée sur la valeur. Le réglage de la viscosité et du degré de substitution permet aux fournisseurs d'adapter le flux pour le revêtement par filière à fente et par lame de raclage, positionnant le marché des dérivés de cellulose pour des gains de parts supplémentaires dans les batteries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des fibres synthétiques et à base de protéines | -0.70% | Mondial, avec une intensité dans les segments de batteries haut de gamme en Amérique du Nord et de construction dans l'UE | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la pâte de bois et des linters de coton | -0.50% | Chaîne d'approvisionnement mondiale, aiguë dans les régions d'approvisionnement d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations sur la toxicité des solvants pour les grades d'acétate | -0.60% | Juridiction REACH de l'UE, Proposition 65 de Californie, se répandant dans les cadres réglementaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des fibres synthétiques et à base de protéines

Le PVDF maintient une part ≥ 90 % dans les anodes de batteries à haute énergie, limitant l'influence de la CMC aux niveaux de véhicules électriques axés sur les coûts malgré les mandats de durabilité. Dans les mortiers, l'alcool polyvinylique correspond à la rétention d'eau à un prix inférieur de 15 à 20 %, siphonnant les volumes en Asie du Sud-Est où les marges des entrepreneurs sont faibles. Les isolats de protéines tels que le soja et le gluten de blé séduisent les formulateurs d'étiquettes propres mais nécessitent des déclarations d'allergènes et font face à des fluctuations d'approvisionnement, tempérant leur avancée. Les producteurs de polymères synthétiques contournent les nouveaux dossiers REACH, évitant les frais de conformité imposés aux nouveaux entrants dans les éthers de cellulose, produisant un avantage de coût de 3 à 5 %. Les percées technologiques dans l'éthérification continue pourraient réduire le coût de conversion des éthers de cellulose de 8 à 12 %, restaurant la compétitivité du marché des dérivés de cellulose face aux synthétiques.

Volatilité des prix de la pâte de bois et des linters de coton

Les prix de la pâte à dissoudre ont glissé de 1 400 USD par tonne en 2022 à 1 285 USD au troisième trimestre 2024, allégeant la pression sur les marges tout en soulignant le risque cyclique. L'approvisionnement en linters de coton fluctue avec la demande textile et les rendements saisonniers, entraînant des contraintes de pureté pour le câble d'acétate utilisé dans les filtres à cigarettes et les films optiques. Le devis de Bracell pour le troisième trimestre 2024 de 1 250 USD par tonne met en évidence les disparités régionales liées aux fluctuations du fret et des devises. L'intégration verticale par Ashland et Lenzing stabilise les flux d'intrants mais exige des dépenses en capital supérieures à 100 millions USD par site. La couverture par des contrats à terme atténue les pics à court terme, mais les baisses structurelles de la viscose ou les changements de politique forestière peuvent encore réduire les marges d'EBITDA du marché des dérivés de cellulose de 200 à 300 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type chimique : les éthers en tête, la cellulose régénérée s'accélère

Les éthers de cellulose ont capté 47,38 % de la part de marché des dérivés de cellulose en 2025, ancrés par l'utilisation de l'HPMC et de la CMC dans les mortiers de construction, les produits pharmaceutiques et les stabilisants alimentaires. La cellulose régénérée devrait afficher le CAGR le plus rapide, soit 6,21 %, propulsée par les interdictions des plastiques à usage unique qui favorisent les films compostables pour les emballages de confiserie et de tabac. Au sein de la taille du marché des dérivés de cellulose, les esters tels que l'acétate de cellulose servent les filtres à cigarettes et les films optiques mais font face à des pressions de coûts liées aux mises à niveau de conformité des solvants. Le procédé Ioncell de Lenzing dissout la pâte dans des liquides ioniques, éliminant les émissions de disulfure de carbone et permettant une récupération en circuit fermé conforme à la norme ISO 14001.

L'hydroxypropylméthylcellulose règne dans la demande d'éthers grâce à ses propriétés combinées de rétention d'eau et de formation de film, appréciées par les formulateurs d'adhésifs pour carrelage et les développeurs de comprimés à libération contrôlée. Le traitement à base d'eau de la CMC assure son adoption dans les liants de batteries et la stabilisation des crèmes glacées, tandis que la méthylcellulose soutient les systèmes alimentaires à gel thermique tels que les viandes d'origine végétale. L'éthylcellulose reste un polymère de revêtement barrière de niche. Les films de cellulose régénérée tels que Futamura NatureFlex et Sappi Ultracast détiennent une certification de compostabilité selon la norme EN 13432, séduisant les propriétaires de marques confrontés aux règles de responsabilité élargie des producteurs (REP) en France et en Allemagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la construction domine, le secteur pharmaceutique progresse

La construction a représenté 33,46 % de la taille du marché des dérivés de cellulose en 2025, l'HPMC s'étant solidement implanté dans les mortiers en poudre. Les cosmétiques et les produits pharmaceutiques devraient surpasser les autres avec un CAGR de 6,34 %, portés par les génériques enrobés de film, les gels ophtalmiques et les crèmes topiques. Les catégories alimentation et boissons exploitent la CMC et la méthylcellulose pour atteindre les objectifs de viscosité et de sensation en bouche des étiquettes propres. Les peintures et revêtements utilisent l'hydroxyéthylcellulose pour le contrôle de l'affaissement dans les finitions architecturales à base d'eau, bénéficiant des plafonds de COV en Californie et dans l'UE. Les applications plastiques telles que les montures de lunettes en acétate croissent plus lentement en raison des incursions du polycarbonate, mais le câble d'acétate pour les filtres à cigarettes continue de consommer des volumes d'esters.

L'adoption pharmaceutique est renforcée par les monographies USP qui clarifient les seuils de pureté, réduisant le risque de formulation et accélérant les approbations de médicaments. Les régimes de sécurité alimentaire ISO 22000 assurent en outre aux marques de boissons que les dérivés de cellulose respectent les limites microbiennes dans les installations aseptiques. Ensemble, ces normes renforcent la confiance des utilisateurs finaux et soutiennent la poursuite des gains de parts du marché des dérivés de cellulose dans les applications haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait une part de 48,27 % du marché des dérivés de cellulose en 2025 et devrait se développer à un CAGR de 5,92 % jusqu'en 2031. Les nouveaux réacteurs HPMC de la Chine alimentent à la fois les canaux de construction intérieurs et d'exportation, tandis que les incitations PLI de l'Inde attirent 200 millions USD vers des usines d'éthers de qualité pharmaceutique, réduisant la dépendance aux importations européennes. Les géants japonais et coréens des batteries emploient des liants CMC dans les lignes de cellules de véhicules électriques dans les applications de batteries. Le boom des infrastructures en Asie du Sud-Est et l'écosystème de batteries au nickel de l'Indonésie soutiennent encore davantage l'adoption à long terme.

En Amérique du Nord, les listes GRAS de la FDA facilitent les lancements d'aliments fonctionnels, tandis que le cycle de rénovation résidentielle aux États-Unis soutient la demande d'HPMC dans les EIFS et les composés de joints. Le Canada adapte les mortiers à base d'éthers de cellulose pour la construction en climat froid, et le pôle automobile du Mexique attire la CMC pour les utilisations dans les batteries et les revêtements.

La part de l'Europe a été tempérée par une construction mature mais soutenue par la production pharmaceutique en Allemagne, en France et en Italie. Les restrictions de l'annexe XVII du règlement REACH sur le N-méthyl-2-pyrrolidone contraignent les usines d'acétate à moderniser l'acétylation en circuit fermé, augmentant les coûts des grades de spécialité tout en stimulant la recherche de solvants plus écologiques. Les constructions en Europe de l'Est adoptent des enduits améliorés à l'HPMC pour des façades à haute efficacité énergétique, offrant un léger coup de pouce.

En Amérique du Sud et au Moyen-Orient et Afrique, le pipeline de construction du Brésil et l'intégration de la pâte encouragent la consommation d'éthers de cellulose, tandis que les gigaprojets d'Arabie saoudite spécifient des formulations HPMC haute température. Les marchés africains du béton prêt à l'emploi en sont encore à un stade précoce mais montrent des promesses à mesure que les normes de qualité convergent avec les codes internationaux, offrant un territoire supplémentaire pour le marché des dérivés de cellulose.

Paysage concurrentiel

Le marché des dérivés de cellulose est modérément fragmenté. Les mouvements stratégiques se concentrent sur les expansions en Asie, les modernisations d'acétylation en circuit fermé et les lancements de films de spécialité. Par exemple, Lenzing a investi 50 millions USD dans des lignes d'emballages compostables VEOCEL, tandis que Futamura a amélioré le NatureFlex à barrière contre l'humidité pour prolonger la durée de conservation sans stratifiés en aluminium. Les start-ups développant des modificateurs de rhéologie à base de cellulose modifiée enzymatiquement font face à des obstacles d'échelle et à des obstacles d'autorisation réglementaire, limitant les perturbations immédiates. Dans l'ensemble, la défense des marges repose sur l'intégration des matières premières, l'efficacité de la récupération des solvants et la personnalisation rapide des grades à mesure que le marché des dérivés de cellulose arrive à maturité.

Leaders du secteur des dérivés de cellulose

Ashland

Eastman Chemical Company

Shin-Etsu Chemical Co., Ltd

Dow

Lenzing AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eastman a dévoilé Eastman Esmeri CC1N10. Cette micropoudre d'ester de cellulose haute performance, facilement biodégradable, est conçue pour le secteur des cosmétiques de couleur. Issu de forêts gérées de manière durable, Esmeri est conforme aux réglementations strictes de l'UE, garantissant que ses microparticules de polymères synthétiques se biodégradent complètement sans laisser de trace environnementale.

- Mars 2025 : DAICEL CORPORATION a dévoilé le BS7 de BELLOCEA, une particule sphérique d'acétate de cellulose écologique offrant un toucher doux. Le BELLOCEA BS7 pourrait servir d'alternative durable aux microbilles de microplastiques dans les cosmétiques.

Portée du rapport mondial sur le marché des dérivés de cellulose

Les dérivés de cellulose sont formés à partir de la pâte produite après la séparation des fibres de cellulose des cultures fibreuses, des papiers usagés ou du bois. La cellulose est un polymère naturel et le polysaccharide le plus abondant qui peut être extrait d'un grand nombre de sources, notamment le bois et les plantes, certaines bactéries et algues, ainsi que les tuniciers. Les dérivés de cellulose sont largement utilisés dans divers secteurs industriels, tels que la peinture et les revêtements, les textiles, l'alimentation et les boissons, etc.

Le marché est segmenté par type de produit (esters de cellulose, éthers de cellulose et cellulose régénérée), secteur d'utilisation finale (construction, cosmétiques et produits pharmaceutiques, alimentation et boissons, peintures et revêtements, plastiques, textiles et autres secteurs d'utilisation finale) et géographie (Asie-Pacifique, Amérique du Nord, Europe et reste du monde). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 18 pays à travers le monde. Le rapport offre la taille du marché et les prévisions pour le marché des dérivés de cellulose en valeur (USD) pour tous les segments ci-dessus.

| Esters de cellulose |

| Éthers de cellulose |

| Cellulose régénérée |

| Construction |

| Cosmétiques et produits pharmaceutiques |

| Alimentation et boissons |

| Peintures et revêtements |

| Plastiques |

| Textile |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type chimique | Esters de cellulose | |

| Éthers de cellulose | ||

| Cellulose régénérée | ||

| Par secteur d'utilisation finale | Construction | |

| Cosmétiques et produits pharmaceutiques | ||

| Alimentation et boissons | ||

| Peintures et revêtements | ||

| Plastiques | ||

| Textile | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des dérivés de cellulose ?

La taille du marché des dérivés de cellulose a atteint 7,85 milliards USD en 2026.

À quelle vitesse la demande de dérivés de cellulose en Asie-Pacifique croît-elle ?

La consommation en Asie-Pacifique devrait augmenter à un CAGR de 5,92 % jusqu'en 2031, portée par la construction chinoise et les liens avec le secteur pharmaceutique indien.

Quel segment chimique se développe le plus rapidement ?

La cellulose régénérée devrait croître à un CAGR de 6,21 % alors que les politiques mondiales d'emballage favorisent les films compostables.

Pourquoi l'HPMC est-il privilégié dans les mortiers en poudre ?

L'HPMC offre une rétention d'eau et des performances de temps ouvert supérieures, essentielles pour les adhésifs pour carrelage et les applications EIFS.

Comment les dérivés de cellulose sont-ils utilisés dans les batteries lithium-ion ?

La carboxyméthylcellulose sert de liant d'anode à base d'eau, réduisant les coûts et évitant les solvants toxiques présents dans les systèmes PVDF.

Dernière mise à jour de la page le: