Taille et part du marché du bois d'ingénierie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 300.05 Millions de mètres cubes |

| Volume du Marché (2031) | 385.14 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bois d'ingénierie par Mordor Intelligence

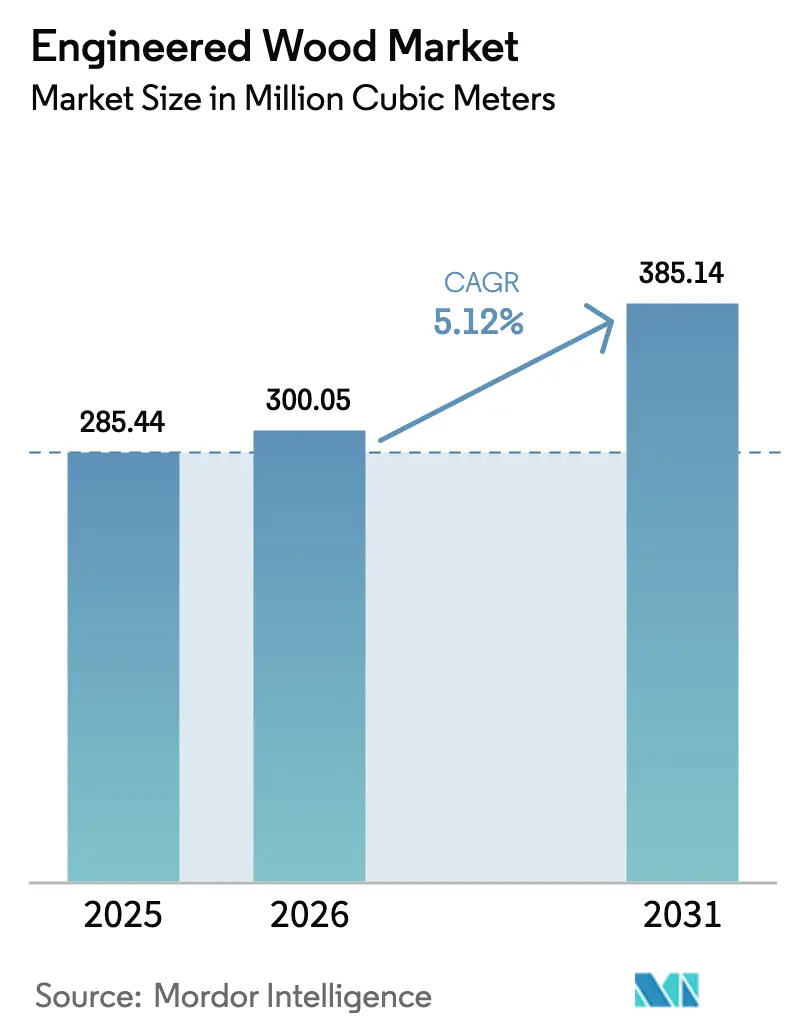

La taille du marché du bois d'ingénierie était évaluée à 285,44 millions de mètres cubes en 2025 et devrait croître de 300,05 millions de mètres cubes en 2026 pour atteindre 385,14 millions de mètres cubes d'ici 2031, à un TCAC de 5,12 % au cours de la période de prévision (2026-2031). La préférence croissante pour les systèmes structurels à faible teneur en carbone, l'avantage de coût des composants fabriqués en usine et l'expansion des incitations politiques qui monétisent le carbone biogénique renforcent la demande. Les promoteurs en Amérique du Nord et en Europe continuent de se tourner de l'acier et du béton vers les charpentes en bois massif, tandis que les gouvernements d'Asie-Pacifique orientent le contreplaqué et le panneau de lamelles orientées (OSB) vers des programmes de logement à grande échelle. Des jalons réglementaires, tels que les dispositions du Code international du bâtiment de 2021 autorisant des bâtiments en bois massif de 18 étages, ont débloqué des financements grand public et réduit les obstacles en matière d'assurance. Parallèlement, la reformulation des adhésifs pour se conformer aux plafonds de formaldéhyde et l'intégration régulière des résidus de scierie dans les noyaux de panneaux aident les grands producteurs à élargir leurs avantages concurrentiels par rapport aux scieries non conformes.

Principaux enseignements du rapport

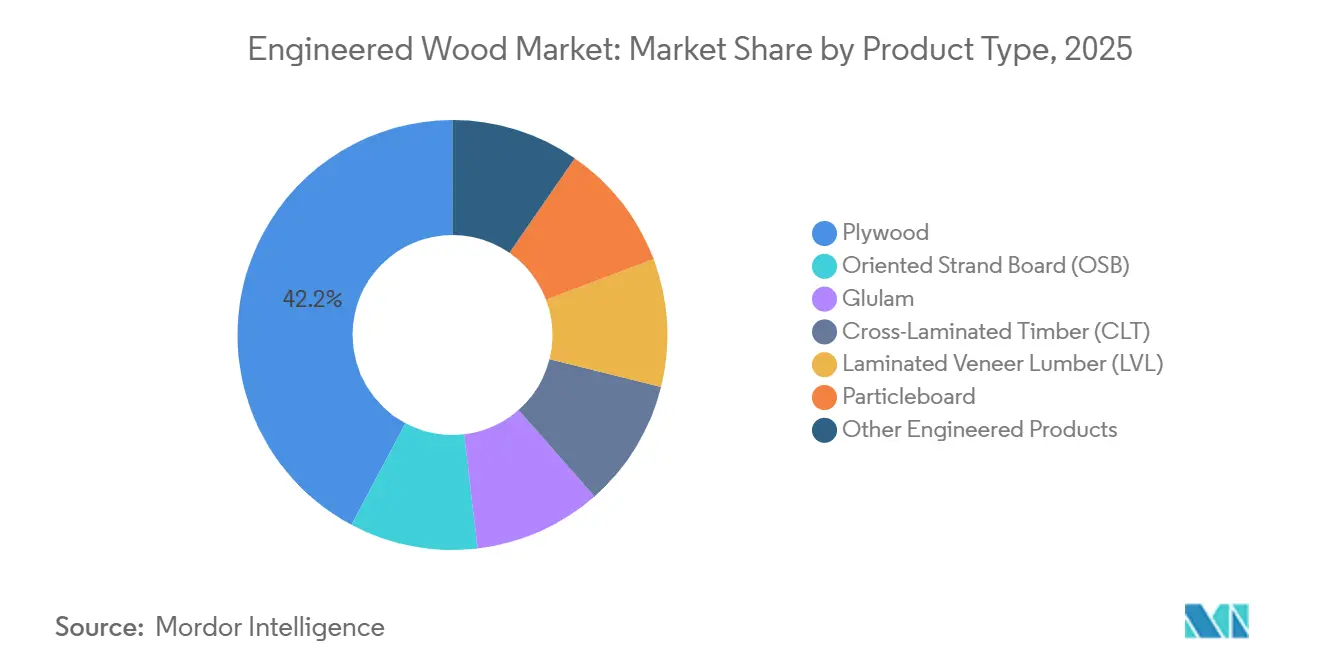

- Par type de produit, le contreplaqué détenait 42,23 % de la part du marché du bois d'ingénierie en 2025, tandis que le bois lamellé-croisé (CLT) connaît la croissance la plus rapide avec un TCAC de 12,45 % jusqu'en 2031.

- Par source de bois, les résineux représentaient 71,56 % de la part du marché du bois d'ingénierie en 2025, tandis que les panneaux à base de feuillus devraient croître à un TCAC de 9,66 % jusqu'en 2031.

- Par application, la construction résidentielle représentait 65,22 % de la taille du marché du bois d'ingénierie en 2025 et devrait se développer à un TCAC de 5,34 % jusqu'en 2031.

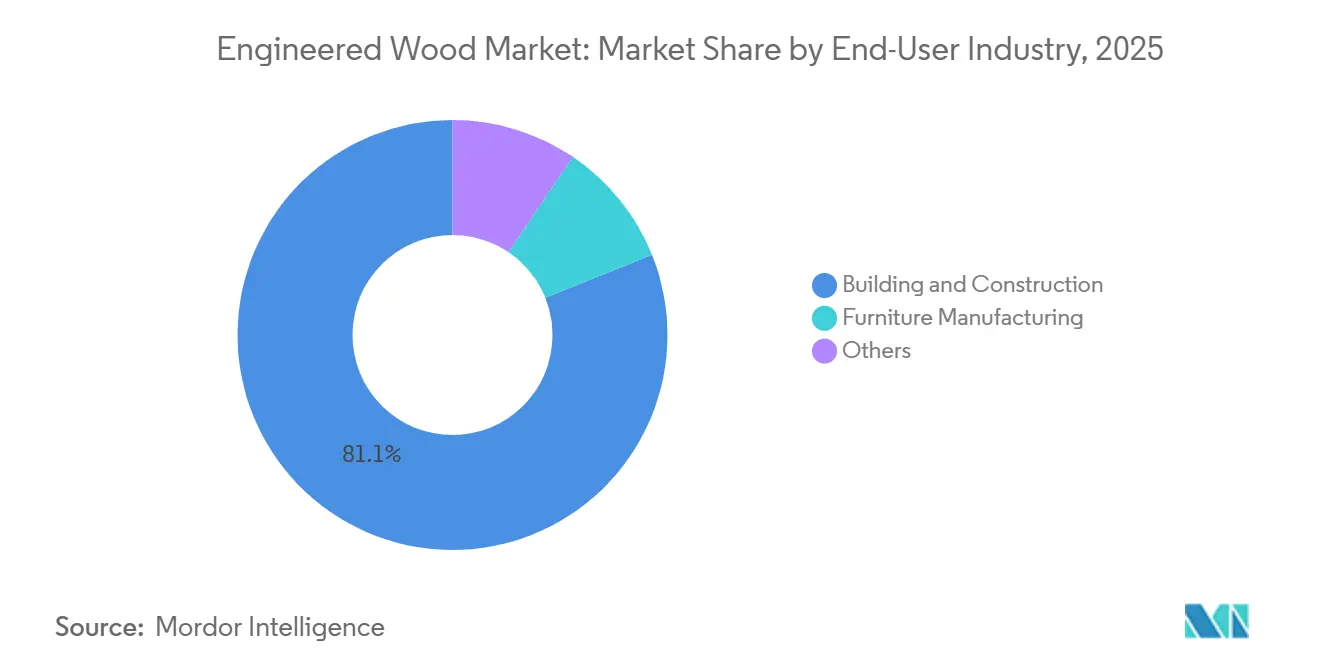

- Par secteur d'utilisation finale, le bâtiment et la construction ont absorbé 81,08 % du volume de 2025, tandis que l'ameublement et l'aménagement intérieur progressent à un TCAC de 8,93 % grâce à la substitution du panneau de particules de qualité meuble.

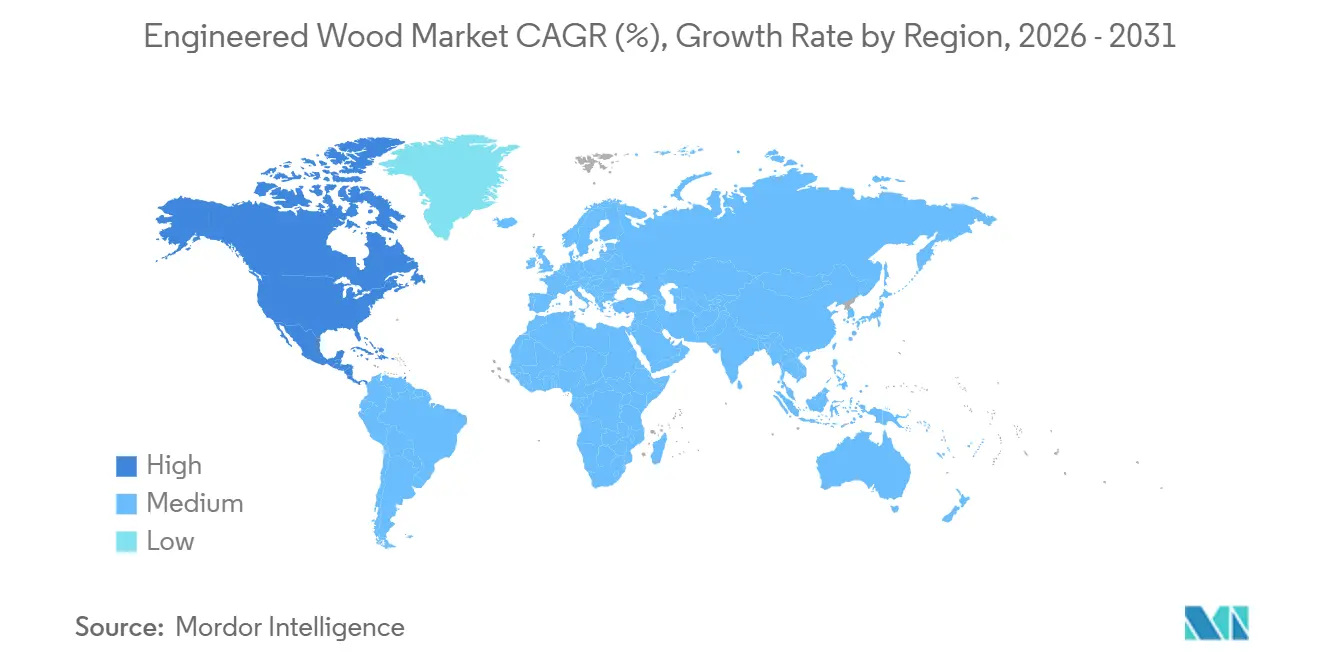

- Par géographie, l'Asie-Pacifique était en tête avec 48,26 % du volume en 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 6,26 % jusqu'en 2031, reflétant l'adoption portée par les politiques du bois de grande hauteur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du bois d'ingénierie

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du CLT et du bois massif | +1.4% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Essor du logement abordable préfabriqué en Asie | +1.2% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Codes de construction verts et incitations carbone | +1.0% | Mondial (UE, Amérique du Nord en tête) | Long terme (≥ 4 ans) |

| Efficacités de coût par rapport au bois massif et à l'acier | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Valorisation des résidus en panneaux à valeur ajoutée | +0.5% | Amérique du Nord, Europe nordique, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du CLT et du bois massif dans les bâtiments de moyenne hauteur

En 2025, les juridictions urbaines adoptant les dispositions de type IV du Code international du bâtiment de 2021 ont permis à des projets allant jusqu'à 18 étages d'accéder aux financements par dette et par capitaux propres grand public. Les modèles de coûts indiquent des économies par rapport au béton précontraint, notamment en tenant compte des délais plus courts et des fondations plus légères. Fin 2025, l'Offensive pour la construction en bois de l'Allemagne avait financé des écoles et des hôpitaux publics, démontrant des délais d'érection plus rapides par rapport au béton[1]Ministère fédéral allemand de l'Alimentation et de l'Agriculture, "Offensive pour la construction en bois," bmel.de. Le Code national du bâtiment du Canada de 2025 a relevé la limite de hauteur pour les bâtiments résidentiels en bois massif à 12 étages, stimulant des projets à Vancouver et Toronto. Les promoteurs reconnaissent de plus en plus les avantages financiers du bois de grande hauteur, notant son potentiel à réduire les coûts de portage et à créer des étages locatifs supplémentaires dans les limites de zonage existantes.

L'essor du logement abordable préfabriqué en Asie stimule le LVL et le bois lamellé-collé

D'ici 2025, le 14e Plan quinquennal de la Chine impose que les bâtiments préfabriqués constituent une part significative des nouveaux développements urbains, orientant les solives en LVL et les poutres en bois lamellé-collé vers des modules assemblés en usine. Le programme Pradhan Mantri Awas Yojana de l'Inde est appelé à renforcer la demande de contreplaqué et de panneaux de particules en 2025, permettant une réduction de la main-d'œuvre sur site par rapport à la maçonnerie traditionnelle en briques. En 2025, le Vietnam a attribué des contrats pour des logements sociaux, stipulant l'utilisation de LVL en bois d'hévéa malaisien pour respecter un plafond de coût. Les fabricants de modules ayant intégré la production de panneaux sécurisent désormais une part du volume régional pour le contreplaqué et le LVL, protégeant leurs chaînes d'approvisionnement des fluctuations des matières premières et dégageant des marges supplémentaires.

Codes de construction verts et incitations aux crédits carbone

À compter de 2025, la directive européenne sur la performance énergétique des bâtiments impose que tous les nouveaux bâtiments soient à émissions nulles d'ici 2030. La directive promeut également subtilement l'utilisation de matériaux à faible teneur en carbone incorporé, comme le bois d'ingénierie. Aux États-Unis, la section 45Q reconnaît désormais le bois durable comme carbone séquestré, accordant un crédit. Cette mesure améliore l'économie des projets. Pendant ce temps, le Code national de construction australien de 2025 a fixé des budgets carbone sur l'ensemble du cycle de vie, orientant les grands projets vers des solutions hybrides bois-acier. En conséquence, les architectes et les ingénieurs privilégient désormais le bois, n'utilisant l'acier et le béton que dans des scénarios spécifiques dictés par la sécurité incendie ou les exigences de portée.

Efficacités de coût par rapport au bois massif et à l'acier

Le LVL et le bois lamellé-collé, en permettant un dimensionnement précis des charges, réduisent la consommation de matériaux par rapport au bois scié, remédiant à la sur-spécification. Les coûts de charpente en acier ont augmenté, tandis que les prix du bois de résineux ont baissé, amplifiant l'avantage relatif du bois. Les dalles en CLT, plus légères que le béton précontraint, permettent aux promoteurs d'ajouter des étages supplémentaires dans la même enveloppe de fondation, offrant une valeur significative dans les zones métropolitaines américaines animées. La réutilisation adaptative des structures patrimoniales a également tout à gagner : les mezzanines légères en CLT peuvent respecter les limites de charge qui seraient dépassées par le béton, créant des opportunités de croissance pour le bois d'ingénierie dans les marchés de rénovation nord-américains et européens.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations sur les émissions de formaldéhyde/COV | -0.7% | Californie, UE, Japon | Court terme (≤ 2 ans) |

| Volatilité des prix du bois et de la logistique | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Primes d'assurance élevées pour le bois massif de grande hauteur | -0.4% | Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur les émissions de formaldéhyde/COV

La Phase 2 du CARB de Californie et le Titre VI de la loi TSCA des États-Unis ont fixé un plafond de formaldéhyde à 0,09 ppm pour le contreplaqué[2]Agence américaine de protection de l'environnement, "Règle sur le formaldéhyde du Titre VI de la loi TSCA," epa.gov. Cette réglementation pousse les fabricants vers des résines phénol-formaldéhyde ou biosourcées, ce qui augmente les coûts des matières premières. La Stratégie chimique pour la durabilité de l'UE vise à reclasser le formaldéhyde en tant que cancérogène de catégorie 1B d'ici 2027. Cette mesure pourrait nécessiter des dépenses de mise à niveau dans le secteur des panneaux de l'UE. En avril 2025, le Japon a durci les limites de formaldéhyde intérieur à 0,08 ppm. Cela met effectivement hors jeu le MDF conventionnel, à moins que les fabricants ne se tournent vers des liants sans formaldéhyde ajouté. Pendant ce temps, les petites scieries, incapables d'investir dans des mises à niveau de résines, sont aux prises avec des marges en réduction et des pressions de consolidation croissantes.

Volatilité des prix du bois et de la logistique

Les prix sur pied du pin jaune du Sud ont fluctué de manière significative entre le premier trimestre 2024 et le quatrième trimestre 2025. Cette volatilité a contraint les scieries à stocker des grumes pendant de longues périodes, ce qui a immobilisé leur fonds de roulement et augmenté les coûts de financement. Parallèlement, les détournements de la navigation en mer Rouge ont entraîné une hausse des tarifs des conteneurs entre l'Asie du Sud-Est et l'Europe, augmentant les coûts à l'arrivée du contreplaqué. De plus, les expéditions de bois ont subi des retards en raison de la congestion des chemins de fer canadiens, ce qui a encore pesé sur les marges. En réponse à ces défis, les géants du secteur ont adopté l'intégration verticale et les contrats de fibre pluriannuels comme stratégies de couverture essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le CLT mène l'innovation, le contreplaqué ancre les volumes

Le contreplaqué représentait 42,23 % de la part du marché du bois d'ingénierie en 2025, dominant le revêtement résidentiel et le coffrage dans les régions sensibles aux coûts. Le CLT progresse à un TCAC de 12,45 % grâce à la demande résidentielle et institutionnelle de moyenne hauteur en Amérique du Nord et en Europe, soutenu par des crédits carbone incorporé dans le cadre de la loi sur la réduction de l'inflation. En 2025, les constructeurs du Sud des États-Unis et des Prairies canadiennes se sont tournés vers le panneau de lamelles orientées (OSB) pour les substrats de toiture et de murs, augmentant son taux d'utilisation des capacités. Pendant ce temps, dans les arènes canadiennes, les poutres en bois lamellé-collé, privilégiées pour les applications à grande portée, ont démontré une teneur en carbone incorporé plus faible par rapport aux fermes en acier.

Le marché du bois d'ingénierie connaît une scission : les offres haut de gamme comme le CLT et le LVL se concentrent sur les projets de densification urbaine, où la rapidité et les critères ESG permettent d'obtenir des prix plus élevés. En revanche, le contreplaqué et l'OSB de base se disputent les marchés du logement des économies émergentes sur la base des coûts. Le panneau de particules et le MDF continuent de dominer le secteur du meuble, les fabricants européens adoptant de manière préventive des liants sans formaldéhyde ajouté à la lumière des réglementations de 2027. Les solives en I et le bois de charpente composite structurel progressent dans les cassettes de toiture et de plancher préfabriquées, réduisant la main-d'œuvre sur site. Cette tendance met en évidence la division du marché du bois d'ingénierie : solutions d'ingénierie à haute marge versus panneaux à volume élevé.

Par source de bois : la domination des résineux masque la montée en puissance tropicale des feuillus

Les intrants en résineux représentaient 71,56 % du volume de 2025, fournis principalement par les flux d'épicéa-pin-sapin d'Amérique du Nord et d'épicéa nordique qui alimentent les lignes d'OSB, de CLT et de bois lamellé-collé. Les panneaux de feuillus croissent à un TCAC de 9,66 % jusqu'en 2031, les scieries indonésiennes et malaisiennes exportant du contreplaqué tropical vers des projets d'infrastructure au Moyen-Orient, et les acheteurs européens payant des primes pour les substrats de placage de bouleau pour la menuiserie. En 2025, la Chine a augmenté ses importations de grumes de feuillus tropicaux, marquant une hausse par rapport à l'année précédente, principalement pour approvisionner ses scieries de contreplaqué côtières. Les certifications FSC et PEFC commandent désormais une prime de prix, positionnant la traçabilité comme un avantage déterminant dans les marchés publics.

En Asie du Sud-Est, le LVL en feuillus tropicaux, notamment le bois d'hévéa, commence à supplanter le teck massif dans les exportations de meubles à destination de l'Amérique du Nord et de l'Europe. Pendant ce temps, le contreplaqué à face de bouleau bénéficie d'une prime sur le marché de la menuiserie de designer, créant un équilibre entre les panneaux de résineux de base et les produits en feuillus plus lucratifs. Face à un contrôle environnemental croissant, la capacité à vérifier la légalité et à obtenir une certification tierce devient cruciale pour accéder aux marchés lucratifs européens et nord-américains.

Par application : l'échelle résidentielle rencontre la marge non résidentielle

Les projets résidentiels ont absorbé 65,22 % de la demande de bois d'ingénierie en 2025 et devraient se développer à un TCAC de 5,34 %, soutenus par les initiatives de logement en Asie-Pacifique et les mises en chantier de maisons individuelles en Amérique du Nord. Les applications non résidentielles — écoles, hôpitaux et bureaux commerciaux — se développent également, portées par les mandats ESG institutionnels qui récompensent les économies de carbone incorporé. Les dalles en CLT, affichant un carbone incorporé nettement inférieur à leurs homologues en béton, s'alignent sur l'engagement 2030 de l'Institut américain des architectes, un engagement adopté par de nombreuses entreprises membres.

Les projets non résidentiels génèrent des marges de fabrication plus élevées par rapport au logement en volume, grâce à la prime commandée par les services d'assistance à la conception et les dimensions de panneaux personnalisées. Les initiatives de construction en bois ont mis en évidence que les écoles et les hôpitaux en CLT bénéficiaient de délais plus rapides et de coûts de cycle de vie plus faibles. Ce profil de marge attractif incite les producteurs intégrés comme Stora Enso à se tourner vers les projets commerciaux, même si le secteur résidentiel continue de soutenir le débit des scieries.

Par secteur d'utilisation finale : la construction ancre, le meuble accélère

Le bâtiment et la construction représentaient 81,08 % du volume de 2025, couvrant la charpente, le bardage et le coffrage. L'ameublement et l'aménagement intérieur progressent à un TCAC de 8,93 % alors que les fabricants de meubles européens et nord-américains substituent le panneau de particules et le MDF au bois massif pour atteindre leurs objectifs de coût et de durabilité. En 2024, IKEA a révélé que le bois d'ingénierie constituait une part significative de son utilisation totale de bois — une augmentation sur deux ans. L'entreprise est en bonne voie pour s'approvisionner en tout son bois à partir de sources recyclées ou certifiées FSC d'ici 2030.

La demande de meubles agit comme un tampon cyclique : alors que les nouvelles constructions de logements peuvent diminuer, les cycles de rénovation et de rafraîchissement commercial contribuent à maintenir la consommation de panneaux. Les fabricants chinois, axés sur les exportations, ont vendu des meubles avec des noyaux en bois d'hévéa, représentant une part notable de leurs intrants. Le marché du bois d'ingénierie se diversifie, non seulement dans le meuble, mais aussi dans des niches comme l'emballage, les caravanes et les équipements de loisirs. Par exemple, les panneaux de plancher en contreplaqué de bouleau dans les caravanes réduisent le poids, améliorant l'efficacité énergétique.

Analyse géographique

L'Asie-Pacifique détenait 48,26 % de la taille du marché du bois d'ingénierie en 2025, ancrée par le mandat de préfabrication de la Chine et le déploiement du logement abordable en Inde. Les exportateurs d'Asie du Sud-Est ont expédié du contreplaqué et des panneaux en bois d'hévéa en 2025, principalement vers le Moyen-Orient et l'Amérique du Nord. Des normes de qualité de l'air intérieur plus strictes au Japon ont entraîné une hausse des prix des panneaux, les scieries nationales adoptant rapidement la technologie sans formaldéhyde ajouté. Pendant ce temps, la Corée du Sud a alloué des fonds pour rénover les bâtiments publics avec des matériaux à faible teneur en carbone, orientant les commandes vers le CLT pour les rénovations scolaires.

L'Amérique du Nord est le marché du bois d'ingénierie à la croissance la plus rapide avec un TCAC de 6,26 % jusqu'en 2031. À mi-2025, de nombreuses villes américaines avaient adopté les dispositions de type IV pour le bois massif, créant un solide pipeline de demande pour le CLT et le bois lamellé-collé. Au Canada, les codes mis à jour permettent désormais des bâtiments plus hauts, et au Mexique, l'INFONAVIT a soutenu des unités à panneaux de bois en 2025, chacune à un prix abordable.

Le leadership européen en matière de bois d'ingénierie est solidement ancré dans les chaînes d'approvisionnement nordiques. L'Allemagne a signalé une construction plus rapide dans les projets publics utilisant le CLT, et le Règlement européen sur les produits de construction de 2025 impose des déclarations environnementales de produit pour le bois de structure. La norme Future Homes Standard du Royaume-Uni, qui doit être appliquée en 2026, imposera des logements à faible teneur en carbone, donnant un avantage aux systèmes à ossature bois. En Amérique du Sud, la consommation brésilienne de contreplaqué et d'OSB était significative en 2025, et en Arabie Saoudite, le projet NEOM a réservé du bois pour les bâtiments dans le cadre de son initiative Vision 2030.

Paysage concurrentiel

Le marché du bois d'ingénierie est modérément fragmenté. En Amérique du Nord et en Europe, les systèmes hybrides en bois massif qui combinent des dalles en CLT avec des noyaux en acier permettent aux promoteurs de dépasser la limite de hauteur de 18 étages tout en bénéficiant d'une réduction du carbone incorporé. Les fabricants spécialisés sécurisent des projets architecturalement complexes en proposant des services d'assistance à la conception groupés et une logistique rapide, générant des marges brutes impressionnantes. Pendant ce temps, les nouveaux entrants dans le domaine des bio-composites, qui combinent la fibre de bois avec de la chènevotte de chanvre, se positionnent stratégiquement pour des projets où le poids carbone est crucial. Cette évolution laisse entrevoir un potentiel changement de segmentation, allant au-delà des essences de bois traditionnelles.

Leaders du secteur du bois d'ingénierie

Weyerhaeuser Company

West Fraser Timber Co.

Louisiana-Pacific Corporation

Stora Enso

Binderholz GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Kronoplus Limited (Kronospan) a inauguré une scierie d'OSB d'une valeur de 200 millions d'euros (228 millions de dollars USD) à Rivne, en Ukraine. L'installation ajoute 700 000 m³ de capacité annuelle et témoigne d'un regain de confiance des investisseurs dans la production de panneaux en Europe de l'Est malgré les vents contraires géopolitiques.

- Novembre 2024 : Weyerhaeuser s'est engagé à investir 500 millions de dollars USD pour construire une nouvelle installation TimberStrand en Arkansas, prévue pour une mise en service en 2027. L'usine doublera la capacité TimberStrand de l'entreprise, reflétant les attentes d'une demande durable pour le bois de charpente structurel à base de brins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du bois d'ingénierie comme l'ensemble des produits en bois composite, tels que le contreplaqué, le panneau de lamelles orientées, le bois de placage stratifié, le bois lamellé-croisé, le bois lamellé-collé, le panneau de fibres à densité moyenne et le panneau de particules, fabriqués en assemblant des copeaux, des fibres ou des placages de bois avec des adhésifs afin de créer des panneaux et des poutres dimensionnellement stables utilisés dans les secteurs de la construction, du mobilier, du revêtement de sol et de l'emballage.

Exclusion du périmètre : Le bois de sciage massif, les composites bois-plastique et le bois de construction non traité sont exclus de notre univers d'évaluation.

Aperçu de la segmentation

- Par type de produit

- Contreplaqué

- Panneau de lamelles orientées (OSB)

- Bois lamellé-collé

- Bois lamellé-croisé (CLT)

- Bois de placage stratifié (LVL)

- Panneau de particules

- Autres produits d'ingénierie

- Par source de bois

- Résineux

- Feuillus

- Par application

- Résidentiel

- Non résidentiel

- Par secteur d'utilisation finale

- Bâtiment et construction

- Fabrication de meubles

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Turquie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous complétons le travail documentaire par des entretiens structurés et des enquêtes en ligne auprès de fabricants de panneaux, de fournisseurs d'adhésifs, de grossistes en bois, d'architectes et d'entrepreneurs en bois massif à grande échelle en Asie-Pacifique, en Amérique du Nord, en Europe et dans les pôles émergents africains. Ces échanges permettent de valider les taux d'utilisation, d'établir des références de prix de vente moyens et de tester la robustesse des moteurs de la demande identifiés lors de la recherche secondaire.

Recherche documentaire

Nos analystes débutent avec des ensembles de données mondiales sur la production, le commerce et les prix provenant de sources publiques de premier rang telles que FAOSTAT, les rapports du Comité du bois de la UNECE, Eurostat COMEXT, l'enquête sur les permis de construire du U.S. Census Bureau et les statistiques commerciales de l'ITTO. Ces sources établissent les flux d'approvisionnement de référence et les indicateurs de consommation. Les dépôts de documents d'entreprises, les présentations aux investisseurs, les résumés de brevets et la presse réputée sont exploités pour identifier les évolutions de capacité, l'utilisation des scieries et l'adoption des technologies. Le cas échéant, nous consultons D&B Hoovers pour obtenir les répartitions de chiffre d'affaires et les structures de coûts des entreprises privées. La liste des sources documentaires est illustrative et non exhaustive ; de nombreux documents supplémentaires étayent chaque donnée que nous citons.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production nationale plus les importations nettes en volumes de consommation apparente, qui sont ensuite rapprochés des mises en chantier de logements, des livraisons de surfaces commerciales et de la production de mobilier. Les résultats sont recoupés avec des estimations ascendantes sélectives, en agrégeant les expéditions déclarées par des producteurs échantillonnés et en appliquant des prix moyens départ-usine pour affiner les totaux. Les variables clés comprennent les permis de construire résidentiels, l'indice mondial des prix des grumes de résineux, la formation brute de capital fixe, les tendances des coûts des adhésifs et l'adoption des codes relatifs au bois massif. Une régression multivariée couplée à une analyse de scénarios projette chaque facteur vers l'avenir, tandis que le consensus d'experts affine les hypothèses d'élasticité et comble les lacunes là où les données sont insuffisantes.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes, des seuils de variance déclenchent des recalculs et les anomalies sont revérifiées auprès des sources. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des changements de politique, des fermetures importantes de scieries ou des chocs macroéconomiques, surviennent. Avant la publication, un analyste effectue une révision finale afin que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur le bois d'ingénierie mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises mélangent les indicateurs de valeur et de volume, regroupent des panneaux de bois disparates et appliquent des fréquences de mise à jour inégales. Notre périmètre rigoureux, la cohérence de nos indicateurs et notre recalibrage annuel maintiennent notre référence fiable pour les planificateurs en quête de clarté.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 285,19 millions de m³ (2024) | Mordor Intelligence | - |

| USD 301 milliards (2024) | Global Consultancy A | Utilise un indicateur de valeur, inclusion plus large du bois de sciage massif et des composites bois-plastique |

| USD 268,7 milliards (2024) | Industry Association B | S'appuie sur des enquêtes auprès des producteurs sans rapprocher les flux commerciaux ni la production informelle |

La comparaison montre comment le choix des indicateurs, l'étendue du périmètre et la triangulation des données créent des écarts significatifs. En ancrant les estimations dans des statistiques de production harmonisées, des fourchettes de prix validées et une fréquence de mise à jour transparente, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du bois d'ingénierie en 2031 ?

La taille du marché du bois d'ingénierie devrait atteindre 385,14 millions de mètres cubes d'ici 2031, progressant à un TCAC de 5,12 % à partir de 300,05 millions de mètres cubes en 2026.

Quel produit en bois d'ingénierie connaît la croissance la plus rapide ?

Le bois lamellé-croisé est en tête avec un TCAC de 12,45 % jusqu'en 2031, à mesure que les codes pour le bois massif s'étendent.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

L'adoption par les États du Code international du bâtiment de 2021 et les incitations fédérales au carbone soutiennent un TCAC régional de 6,26 %.

Comment les scieries atténuent-elles les fluctuations des prix des matières premières ?

Les grands producteurs sécurisent des contrats de fibre pluriannuels, intègrent les terres forestières et investissent dans l'optimisation numérique des rendements pour couvrir la volatilité.

Dernière mise à jour de la page le: