Taille et part du marché des revêtements pour bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

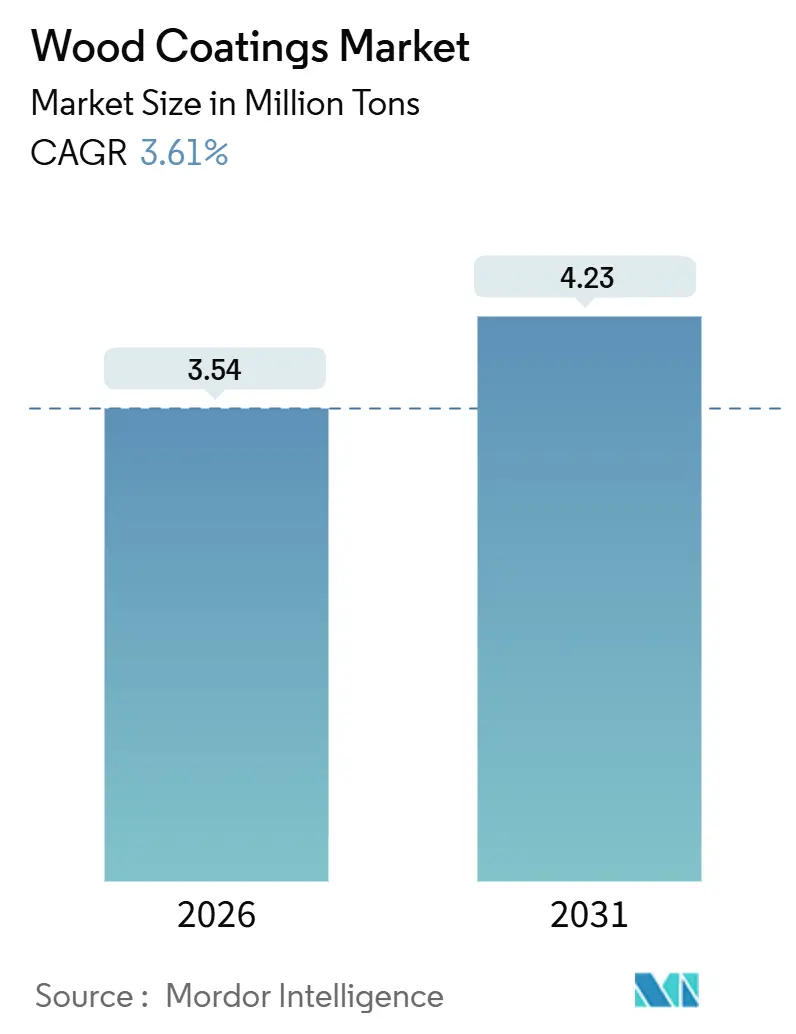

| Volume du Marché (2026) | 3.54 Millions de tonnes |

| Volume du Marché (2031) | 4.23 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements pour bois par Mordor Intelligence

La taille du marché des revêtements pour bois est estimée à 3,54 millions de tonnes en 2026 et devrait atteindre 4,23 millions de tonnes d'ici 2031, à un TCAC de 3,61 % au cours de la période de prévision (2026-2031). Les lignes à base de solvant dominent encore les ateliers de finition, mais la pression réglementaire en Europe et en Californie ainsi que l'avantage de coût des meubles prêts à assembler (RTA) en Asie-Pacifique orientent les investissements vers les formulations à base d'eau et durcissables aux UV. Les exportateurs de meubles d'Asie-Pacifique continuent d'absorber la hausse des prix des résines grâce à l'automatisation des usines et au contrôle qualité en ligne, tandis que les rénovateurs nord-américains soutiennent la demande de revêtements transparents en polyuréthane à faible brillance haut de gamme. Les résines de polyuréthane résistantes à l'abrasion restent l'épine dorsale des intérieurs en bois massif, et le déploiement du dosage de pigments assisté par l'IA réduit les déchets et compense la prime de prix de 15 à 20 % associée aux dispersions à base d'eau. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant 38 % du tonnage mondial et les spécialistes régionaux exploitant des niches qui récompensent les ajustements de formulation pour les essences de bois locales.

Principaux enseignements du rapport

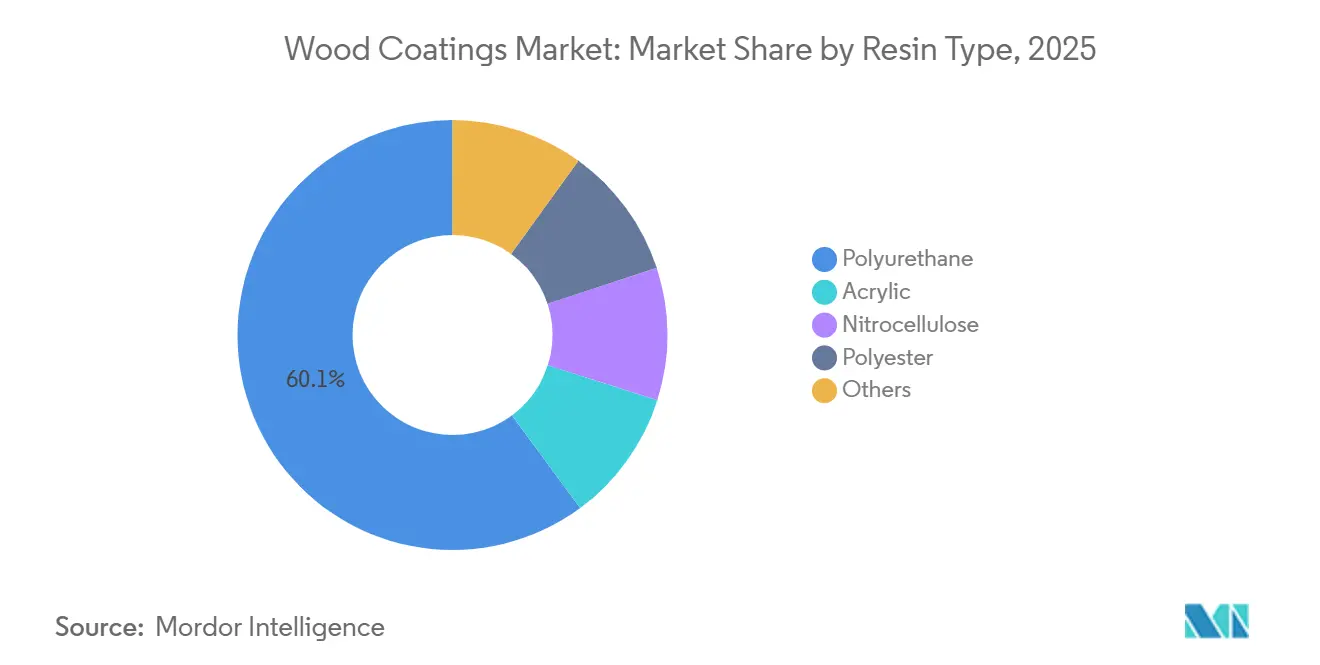

- Par type de résine, le polyuréthane détenait une part de marché de 60,14 % sur le marché des revêtements pour bois en 2025, et devrait progresser à un TCAC de 3,82 % jusqu'en 2031.

- Par technologie, les finitions à base de solvant représentaient 78,12 % de la taille du marché des revêtements pour bois en 2025, tandis que les systèmes à base d'eau sont en passe d'afficher le TCAC le plus rapide, à 4,35 %, jusqu'en 2031.

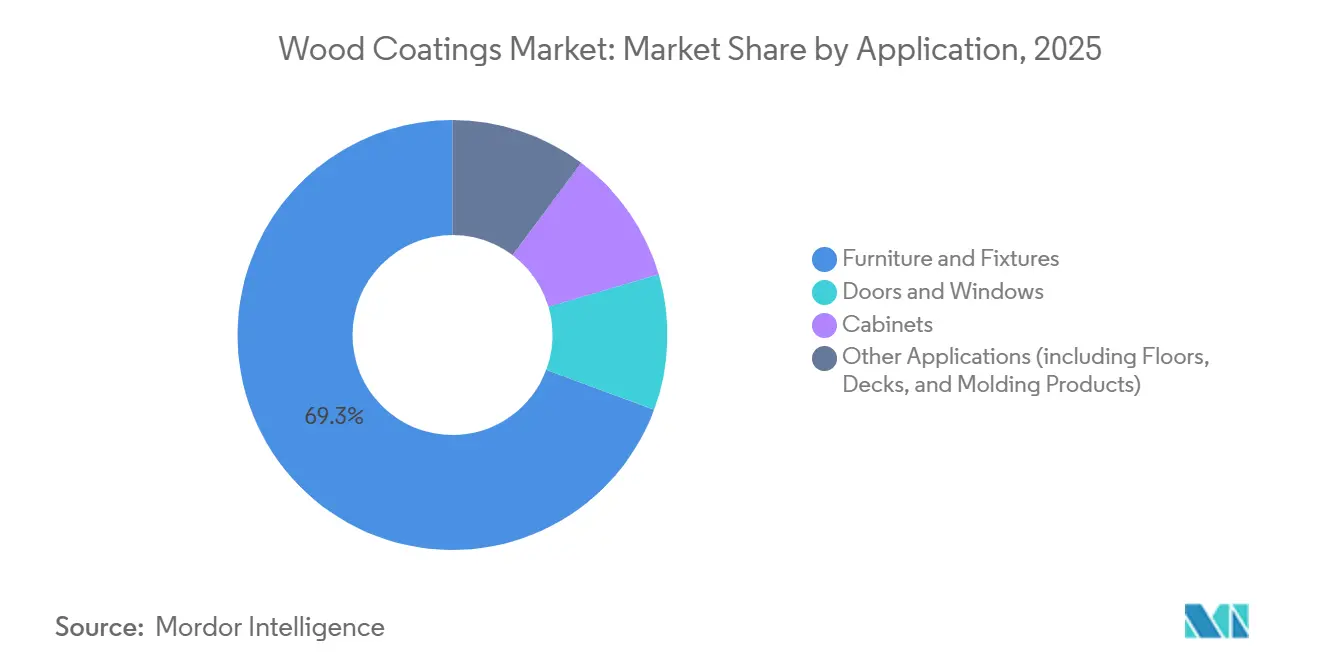

- Par application, les meubles et accessoires étaient en tête avec 69,34 % de la part de marché des revêtements pour bois en 2025 ; ce segment devrait progresser à un TCAC de 3,75 % jusqu'en 2031.

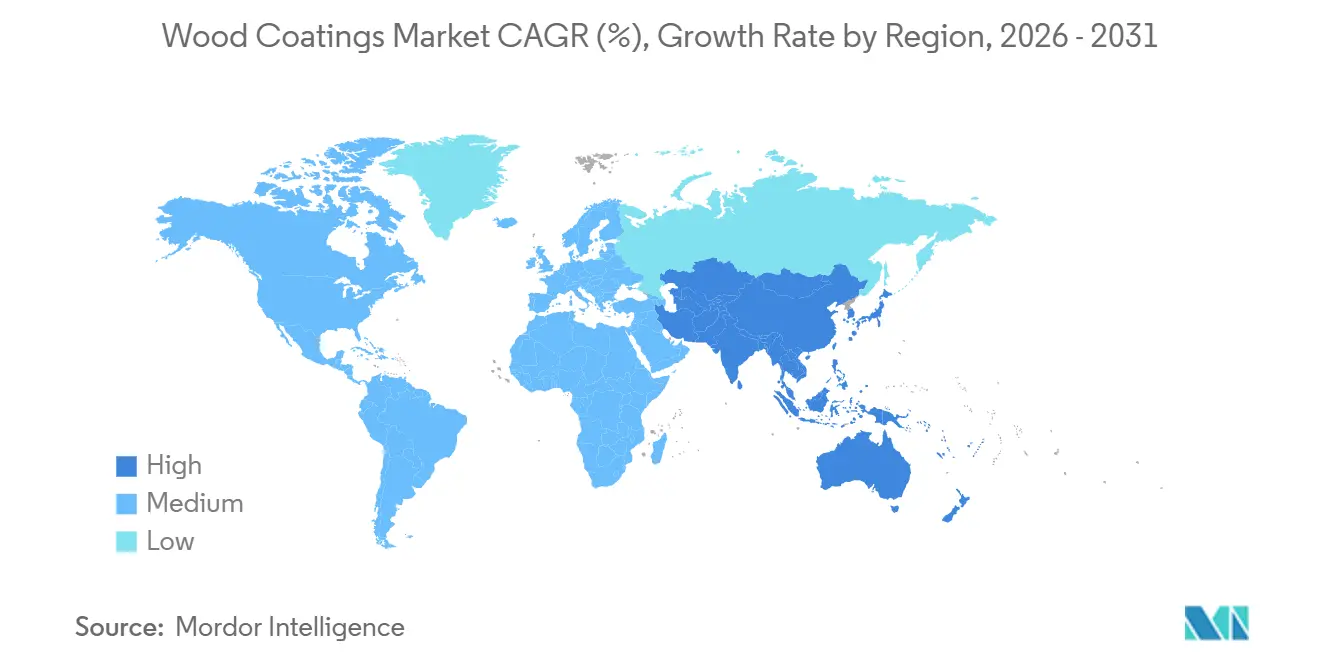

- Par géographie, l'Asie-Pacifique représentait 56,68 % de la taille du marché des revêtements pour bois en 2025 et devrait afficher le TCAC le plus rapide, à 3,91 %, sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements pour bois

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des meubles modulaires et prêts à assembler en Asie-Pacifique | +0.8% | Chine, Inde, Vietnam, Indonésie, Thaïlande | Moyen terme (2 à 4 ans) |

| Transition menée par l'UE vers des formulations à base d'eau à faible teneur en COV | +0.6% | Europe, Californie, nord-est des États-Unis | Long terme (≥ 4 ans) |

| Tendance à la décoration intérieure haut de gamme en Amérique du Nord | +0.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Adoption des immeubles de grande hauteur en bois massif stimulant la demande de revêtements transparents durcissables aux UV | +0.5% | Amérique du Nord, Europe nordique, Allemagne, Autriche | Moyen terme (2 à 4 ans) |

| Correspondance des couleurs en ligne assistée par l'IA | +0.3% | Adoption précoce en Europe et en Amérique du Nord, déploiement mondial après 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des meubles modulaires et prêts à assembler en Asie-Pacifique

Les formats prêts à assembler représentent désormais 60 à 70 % des ventes de meubles organisées en Inde, poussant les lignes de finition vers des couches de finition à base d'eau à séchage rapide qui tolèrent un emballage à plat dans les 24 heures[1]Ministère du Commerce et de l'Industrie de l'Inde, "Tendances des exportations de meubles 2024," commerce.gov.in. Les exportations vietnamiennes de bois et de meubles ont bondi de 21 % en 2024 pour atteindre 16,3 milliards USD, et l'association locale vise 18 milliards USD en 2025, les acheteurs européens recherchant des fournisseurs conformes au RDUE. La Thaïlande a produit 6,63 millions de pièces de mobilier en bois en 2024, en hausse de 14,46 %, tandis que l'Indonésie a expédié pour 2,02 milliards USD de meubles, maintenant les articles en bois au-dessus de 50 % de la valeur des exportations. Les clusters côtiers chinois ont généré 535,52 milliards CNY (73,9 milliards USD) de chiffre d'affaires dans le secteur du meuble au cours des dix premiers mois de 2024, avec des exportations en hausse de 7,2 % à 54,932 milliards USD. Ces pôles de production privilégient les revêtements transparents en polyuréthane bicomposant atteignant une dureté au crayon ≥ 2H à température ambiante, ce qui positionne ce moteur pour ajouter 0,8 point de pourcentage au TCAC régional.

Transition menée par l'UE vers des formulations à base d'eau à faible teneur en COV

La directive 2004/42/CE plafonne la teneur en COV à 400 g/L pour les finitions intérieures et à 300 g/L pour les finitions extérieures du bois, forçant une réévaluation des alkydes et des laques nitrocellulosiques à forte teneur en solvant[2]Union européenne, "Directive 2004/42/CE," eur-lex.europa.eu. Le règlement (UE) 2023/1464 limite également les émissions de formaldéhyde à 0,062 mg/m³, resserrant les spécifications des matériaux pour les fabricants de panneaux. L'Écolabel européen exige désormais que les revêtements intérieurs présentent une teneur en COV inférieure à 30 g/L, un seuil que seules les dispersions à base d'eau atteignent de manière fiable. Akzo Nobel a indiqué que 60 % de ses ventes 2024 provenaient de produits durables, et PPG a ouvert une usine de production à base d'eau à Rayong, en Thaïlande, pour servir les exportateurs de meubles à destination de l'UE. Le California Air Resources Board reflète cette restriction avec une limite de 550 g/L pour les finitions transparentes, renforçant la hausse de 0,6 point du TCAC à long terme.

Tendance à la décoration intérieure haut de gamme en Amérique du Nord

Les propriétaires américains ont dépensé 485 milliards USD en rénovation en 2024, les travaux de cuisine et de salle de bain représentant 42 % de ce total. Les polyuréthanes à faible brillance et les hybrides acrylique-polyuréthane dominent les spécifications pour les armoires car ils résistent au jaunissement sous éclairage LED. Sherwin-Williams a affiché un chiffre d'affaires net de 6,16 milliards USD au troisième trimestre 2024, citant une croissance à un chiffre moyen dans les teintures et les finitions transparentes pour bois. Benjamin Moore a lancé en 2025 une finition intérieure sans COV répondant aux critères Greenguard Gold et permettant aux projets d'obtenir des crédits LEED v4.1. Les mises en chantier canadiennes ont atteint en moyenne 240 000 unités en 2024-25, alimentant la demande de portes et de cadres de fenêtres finis en usine. Cette tendance à la décoration haut de gamme relève le TCAC à court terme de 0,4 point.

Adoption des immeubles de grande hauteur en bois massif accélérant la demande de finitions transparentes durcissables aux UV

L'Amérique du Nord a ajouté 1,2 million de m² de surface de plancher en bois lamellé-croisé en 2024, dont la tour académique en bois de 14 étages de l'Université de Toronto. Les pays nordiques ont approuvé 87 bâtiments en bois massif en 2024, consommant ensemble environ 42 000 tonnes de revêtements acrylates durcissables aux UV. L'Allemagne a assoupli les obstacles réglementaires pour exposer le bois lamellé-croisé jusqu'à 22 m de hauteur, sous réserve de l'application de finitions ignifuges. La Lifecycle Tower ONE autrichienne a utilisé 2 800 m³ de bois lamellé-croisé revêtu d'acryliques UV à base d'eau émettant moins de 10 g/L de COV. Les revêtements transparents à durcissement rapide aux UV atteignant une dureté ≥ 3H en 10 secondes expliquent la hausse de 0,5 point du TCAC attendue entre 2027 et 2029.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines et des solvants | -0.5% | Aiguë en Europe et en Amérique du Nord, répercussions mondiales | Court terme (≤ 2 ans) |

| Plafonds plus stricts sur le formaldéhyde et les COV | -0.4% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Élimination progressive des PFAS menaçant les additifs de performance | -0.3% | Leadership réglementaire dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines et des solvants

Le diisocyanate de toluène a atteint en moyenne 14 700 CNY/tonne (2 041 USD/tonne) et le MDI polymérique a atteint 15 200 CNY/tonne (2 110 USD/tonne) au troisième trimestre 2025, des événements de force majeure limitant les volumes européens à 70 % des contrats. L'indice des prix à la production américain pour les produits pétrochimiques a bondi de 13,1 % entre décembre 2024 et mars 2025, l'éthylène dépassant 30 ¢/lb. Le naphta asiatique a atteint en moyenne 547 USD/tonne en avril 2025, encore 18 % au-dessus de la moyenne 2020-22. Ces fluctuations poussent les formulateurs à raccourcir la durée des contrats et à retarder la constitution des stocks, amputant le TCAC à court terme de 0,5 point.

Plafonds plus stricts sur le formaldéhyde et les COV

Le plafond européen de 0,062 mg/m³ de formaldéhyde oblige les fabricants de panneaux à remplacer l'urée-formaldéhyde par des systèmes mélaminés ou phénoliques qui coûtent 15 à 20 % de plus. La loi américaine sur le contrôle des substances toxiques s'aligne sur une limite de 0,09 ppm pour le contreplaqué de bois dur. La révision du projet de norme GB 18580-2017 en Chine abaisserait le seuil national à 0,080 mg/m³. La modernisation des presses et des équipements d'abattement érode les marges et retire 0,4 point au TCAC à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : prédominance du polyuréthane ancrée par la résistance à l'abrasion

Le polyuréthane représentait 60,14 % du marché des revêtements pour bois en 2025 et progressera à un TCAC de 3,82 % jusqu'en 2031, grâce à une dureté au crayon ≥ 2H et à une clarté optique essentielles pour les intérieurs en bois massif. Les acryliques connaissent une demande croissante, portée par une meilleure stabilité aux UV et une facilité de mélange en formulation à base d'eau. Les revêtements nitrocellulosiques et polyester subissent une pression sur les marges due à la hausse des prix de l'anhydride phtalique. Les nouvelles formulations monocomposantes à base d'isocyanate bloqué à la vanilline présentent une durée de vie en pot de 12 mois et se débloquent à 120 °C, s'adaptant parfaitement aux fours infrarouges désormais courants dans les usines vietnamiennes. Les hybrides acrylique-uréthane ont capté 9 % du sous-segment à base d'eau en 2025 et pourraient atteindre 14 % d'ici 2031, aidant les formulateurs à respecter l'objectif COV < 30 g/L de l'Écolabel européen.

La pression réglementaire accélère la transition. Le document de référence sur les meilleures techniques disponibles (MTD) de l'UE pour le traitement du bois impose la récupération en circuit fermé des solvants pour la nitrocellulose, une mise à niveau qui coûte entre 200 000 et 500 000 EUR par cabine. Les acteurs du polyuréthane répondent avec des systèmes stables à température ambiante mais durcissant complètement lors d'une cuisson de 15 minutes, correspondant au débit des usines RTA indonésiennes et indiennes. La demande de polyols biosourcés, capables de remplacer jusqu'à 50 % du contenu pétrochimique, est en hausse parmi les acheteurs poursuivant des crédits LEED v4, plaçant les formulateurs brésiliens et indiens de plus petite taille dans le viseur des OEM mondiaux.

Par technologie : la prédominance des produits à base de solvant remise en question par la dynamique des produits à base d'eau

Les lignes à base de solvant ont représenté 78,12 % du volume du marché des revêtements pour bois en 2025, grâce à un séchage rapide et à des équipements existants. Les finitions à base d'eau devraient toutefois bénéficier d'un TCAC de 4,35 % jusqu'en 2031, le plus élevé parmi les technologies, car elles satisfont aux exigences de la directive 2004/42/CE et aux limites de COV du CARB. Les produits durcissables aux UV progresseront à mesure que les constructeurs en bois massif exigeront des durcissements en moins de 10 secondes, tandis que les revêtements en poudre représentent une part marginale car le MDF supporte mal une cuisson à 180 °C.

Le passage aux formulations à base d'eau nécessite des canalisations en acier inoxydable, des compresseurs plus puissants et des zones d'évaporation plus longues qui portent le temps de passage au four à 35 à 45 minutes. Asian Paints a investi 5 milliards INR dans une usine au Telangana en 2024, dont 40 % dédiés à la production à base d'eau. Nippon Paint a développé ses capacités en Indonésie et au Vietnam avec un contrôle de viscosité en ligne pour respecter la règle COV < 250 g/L d'IKEA. Les acrylates durcissables aux UV coûtent 25 à 35 % de plus que les polyuréthanes à base de solvant, mais éliminent l'énergie de cuisson et réduisent la surface au sol de 30 %, un avantage que les fabricants de portes allemands à la recherche de labels d'efficacité énergétique n'ont pas manqué de noter.

Par application : le segment des meubles ancré par la vague d'exportations de l'APAC

Les meubles et accessoires ont absorbé 69,34 % du volume du marché des revêtements pour bois en 2025 et devraient progresser à un TCAC de 3,75 % jusqu'en 2031, soutenus par la base d'exportation de 16,3 milliards USD du Vietnam et le saut prévu à 18 milliards USD en 2025. Les portes et fenêtres connaissent une consommation accrue de revêtements pour bois en raison de la stabilité des mises en chantier en Amérique du Nord et de l'objectif de la vague de rénovation européenne de rénover 35 millions de logements d'ici 2030. Le segment des armoires devrait enregistrer des gains significatifs dans un avenir proche, les rénovations de cuisines aux États-Unis ayant atteint 203 milliards USD en 2024.

Les terrasses composites, les moulures et les profilés connaissent une demande croissante, les couches de finition résistantes aux UV protégeant la stabilité des couleurs. La hausse de production de 14,46 % en Thaïlande et la part de 52,62 % du bois en Indonésie maintiennent les usines d'Asie du Sud-Est en pleine activité. La vague de meubles prêts à assembler en Inde oriente davantage les spécifications vers les polyuréthanes à base d'eau à séchage rapide, renforçant la sensibilité du mix applicatif aux cycles de construction résidentielle.

Analyse géographique

L'Asie-Pacifique représentait 56,68 % de la taille du marché des revêtements pour bois en 2025 et devrait progresser à un TCAC de 3,91 % jusqu'en 2031. Le chiffre d'affaires de 535,52 milliards CNY (73,9 milliards USD) dans le secteur du meuble en Chine et les exportations de 54,932 milliards USD montrent que les usines côtières absorbent l'inflation des résines grâce à l'automatisation. Le Vietnam, l'Inde et l'Indonésie bénéficient de coûts de main-d'œuvre inférieurs de 40 à 50 % à ceux du Guangdong, et le programme indien de production liée aux incitations rembourse 4 à 6 % des ventes intérieures de meubles supplémentaires, incitant les fabricants de revêtements à s'implanter près d'Ahmedabad et de Pune.

La demande de revêtements pour bois en Amérique du Nord enregistre des gains considérables, la rénovation aux États-Unis restant élevée et le Canada maintenant 240 000 mises en chantier annuelles. Les exportations mexicaines de meubles vers les États-Unis ont atteint 4,8 milliards USD en 2024, en hausse de 9 % en glissement annuel, soulignant la dynamique de relocalisation à proximité.

L'Europe représentait une taille de marché considérable et devrait enregistrer des gains notables dans un avenir proche. L'Allemagne, la France, l'Italie et le Royaume-Uni représentent 62 % de la demande régionale, et le programme Vague de rénovation ancre les dépenses jusqu'en 2030. La reprise du secteur du logement au Brésil stimule la croissance du marché des revêtements pour bois en Amérique du Sud, tandis que la demande au Moyen-Orient et en Afrique est en hausse, la vague immobilière de Vision 2030 en Arabie saoudite alimentant la demande de revêtements pour bois ignifuges.

Paysage concurrentiel

Le marché des revêtements pour bois est modérément consolidé, avec des acteurs clés tels que AkzoNobel, PPG Industries, Sherwin-Williams et Asian Paints qui s'appuient sur de vastes portefeuilles de produits et des réseaux de distribution mondiaux pour dominer les canaux des équipementiers du meuble et de l'architecture. En revanche, les acteurs régionaux de plus petite taille se concentrent sur des niches axées sur la durabilité, répondant à des lacunes du marché souvent négligées par les grands concurrents. L'adoption de la numérisation, notamment la gestion des formulations dans le cloud et la formation à la pulvérisation en réalité augmentée, transforme le secteur en réduisant le délai de mise sur le marché des nouveaux programmes de couleurs. Les acheteurs privilégient les fournisseurs qui garantissent la conformité réglementaire, maintiennent la fiabilité de la chaîne d'approvisionnement et offrent un solide soutien à la conception, ce qui entraîne des investissements continus dans les capacités de service dans l'ensemble du secteur des revêtements pour bois.

Leaders du secteur des revêtements pour bois

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

Asian Paints

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : PPG a inauguré une usine de production à base d'eau d'une capacité de 25 000 t/an à Rayong, en Thaïlande, pour servir les exportateurs de meubles d'Asie du Sud-Est.

- Janvier 2024 : Asian Paints a mis en service un site au Telangana pour 5 milliards INR, dédiant 40 % de sa capacité aux revêtements pour bois à base d'eau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des revêtements pour bois comme la consommation mondiale de formulations liquides ou en poudre appliquées par pulvérisation, pinceau, rouleau, rideau ou ligne UV, qui protègent ou décorent des substrats en bois massif tels que les meubles, les revêtements de sol, les armoires, les portes et la menuiserie architecturale. L'année de référence pour le dimensionnement est 2025, année pour laquelle les analystes de Mordor estiment que 3,42 millions de tonnes de revêtements ont été expédiées dans le monde.

Exclusion du périmètre : les finitions conçues uniquement pour les composites bois-plastique ou les recouvrements papier MDF sont hors du champ de cette évaluation.

Aperçu de la segmentation

- Par type de résine

- Polyuréthane

- Acrylique

- Nitrocellulose

- Polyester

- Autres

- Par technologie

- À base d'eau

- À base de solvant

- Durcissement UV

- Revêtements en poudre

- Par application

- Meubles et accessoires

- Portes et fenêtres

- Armoires

- Autres applications (y compris planchers, terrasses et produits de moulure)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des formulateurs, des acheteurs OEM dans le secteur du meuble et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe, suivis d'enquêtes courtes auprès d'applicateurs indépendants. Ces échanges ont permis de clarifier les prix de vente moyens, le rythme de substitution des résines et l'adoption réelle des lignes à base d'eau, nous permettant d'affiner les hypothèses issues des sources secondaires.

Recherche documentaire

Nous avons initié le travail documentaire avec les données de flux commerciaux d'UN Comtrade, les tableaux de production de résines de qualité revêtement du Conseil européen de l'industrie chimique, et les statistiques annuelles de production de meubles de la FAO Foresterie. Les réglementations et les limites de COV ont été extraites de l'U.S. EPA, de la norme chinoise GB/T 9755 et des avis REACH, ce qui nous a aidés à cadrer les évolutions technologiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et des revues spécialisées réputées telles que Coatings World ont comblé les lacunes en matière de prix et de capacités au niveau des produits, tandis que D&B Hoovers a fourni des recoupements sur les répartitions de chiffre d'affaires. Des bases de données payantes, Dow Jones Factiva pour les revues de presse et Questel pour les comptages récents de brevets en matière de réticulation par rayonnement, ont complété les signaux de tendance. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont été consultées tout au long de la construction du modèle.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante de la production et des échanges commerciaux qui part de la production régionale de meubles, de revêtements de sol et de menuiserie, la met en correspondance avec les taux de couverture typiques des revêtements, puis l'équilibre par des vérifications ascendantes sélectives telles que des factures ASP × volume échantillonnées. Les variables clés comprennent le prix des résines polyuréthane, les indices de rénovation résidentielle, les ratios de pénétration des revêtements à base de solvant vers les revêtements à base d'eau, l'élasticité de la demande de meubles liée au PIB et les plafonds régionaux de COV, qui alimentent tous notre prévision par régression multivariée. Lorsque des données d'expédition granulaires faisaient défaut, des coefficients d'utilisation issus des entretiens primaires ont comblé les lacunes avant la consolidation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un contrôle des anomalies par rapport aux statistiques d'importation indépendantes et aux signaux de résultats trimestriels. Un analyste senior examine les écarts, et les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des chocs sur les matières premières ou des changements réglementaires modifient la base de référence.

Pourquoi la base de référence de Mordor sur les revêtements pour bois est fiable

Les chiffres publiés divergent souvent parce que les groupes de recherche choisissent des années de référence différentes, mesurent en valeur ou en volume, ou retiennent des trajectoires de prix de résines contrastées.

Les principaux facteurs d'écart comprennent l'unité de mesure, l'inclusion de la menuiserie industrielle, le degré d'agressivité des scénarios de transition technologique et la fréquence de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,42 millions de tonnes (2025) | Mordor Intelligence | - |

| 12,74 milliards USD (2024) | Global Consultancy A | Mesure en valeur et non en volume, inclut les lasures pour terrasses composites, mise à jour tous les deux ans |

| 11,80 milliards USD (2024) | Industry Journal B | Utilise uniquement l'escalade historique de l'ASP, exclut les poudres réticulées UV, validation primaire limitée |

La comparaison montre que le périmètre soigneusement aligné de Mordor, son actualisation annuelle et ses doubles étapes de validation fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables claires et une logique reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements pour bois en termes de volume ?

La taille du marché des revêtements pour bois est estimée à 3,54 millions de tonnes en 2026 et devrait atteindre 4,23 millions de tonnes d'ici 2031.

Quel type de résine domine les volumes ?

Le polyuréthane occupe la première place avec une part de 60,14 % en 2025, porté par sa résistance à l'abrasion et sa clarté optique.

Quelle technologie connaît la croissance la plus rapide ?

Les systèmes à base d'eau sont les plus rapides, avec un TCAC prévu de 4,35 % jusqu'en 2031, les régulateurs resserrant les limites de COV.

Pourquoi l'Asie-Pacifique est-elle dominante ?

L'Asie-Pacifique abrite la majeure partie de la fabrication mondiale de meubles, lui conférant 56,68 % des volumes en 2025 et la croissance régionale la plus rapide.

Quel est le principal frein réglementaire ?

Des plafonds plus stricts sur le formaldéhyde, les COV et les restrictions en attente sur les PFAS augmentent les coûts de conformité et ralentissent les lancements de produits.

Dernière mise à jour de la page le: