Taille et part du marché des conservateurs alimentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

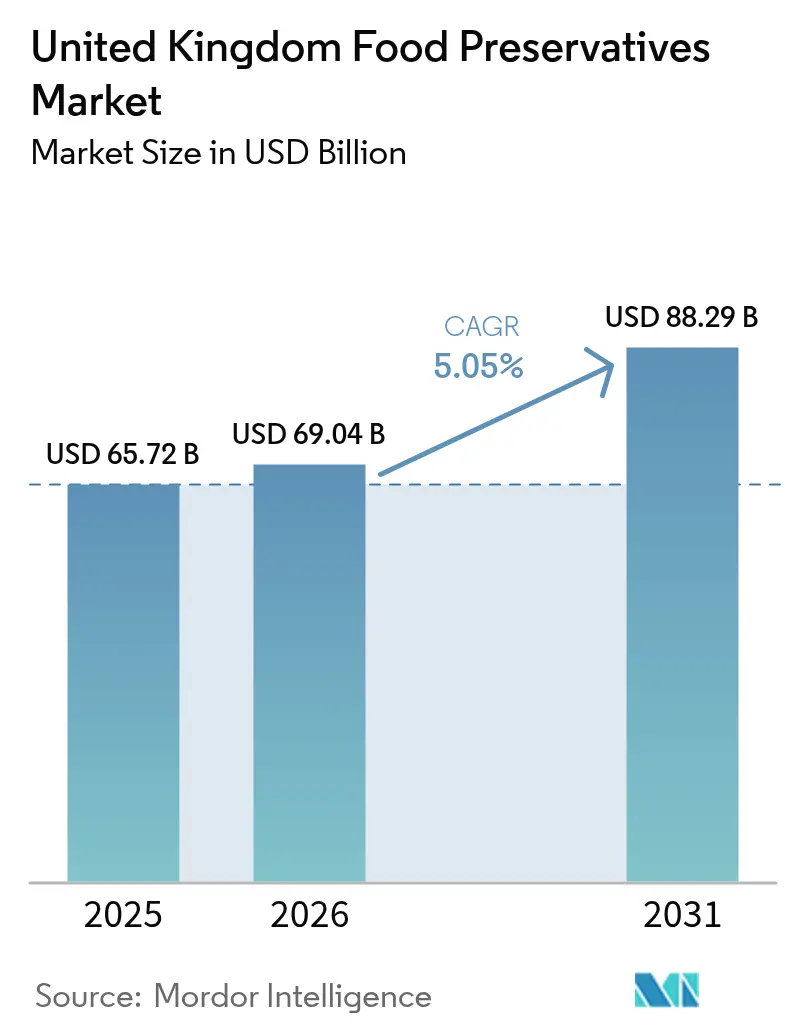

| Taille du marché de l'année de base (2025) | 65.72 Milliards de dollars |

| Taille du Marché (2026) | 69.04 Milliards de dollars |

| Taille du Marché (2031) | 88.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conservateurs alimentaires au Royaume-Uni par Mordor Intelligence

La taille du marché des conservateurs alimentaires au Royaume-Uni devrait passer de 65,72 milliards USD en 2025 à 69,04 milliards USD en 2026 et devrait atteindre 88,29 milliards USD d'ici 2031, avec un TCAC de 5,05 % sur la période 2026-2031. Au cours de cette période, le marché est remodelé par trois forces clés : le renforcement du contrôle de l'Agence des normes alimentaires sur les nitrites et sulfites synthétiques, un recul notable de 29,7 % des consommateurs vis-à-vis des ingrédients portant un numéro E, et un virage post-Brexit vers la localisation des chaînes d'approvisionnement, favorisant l'approvisionnement en matières premières nationales. Les plats cuisinés, affichant un TCAC robuste de 7,82 %, stimulent la demande en conservateurs, principalement en raison de la nécessité d'assurer la stabilité de la durée de conservation dans des conditions humides lors de la logistique ambiante. Par ailleurs, les produits à marque de distributeur représentant 63 % du volume du marché, les fournisseurs subissent une pression pour maintenir une discipline stricte en matière de coûts. Dans ce contexte difficile, les fabricants trouvent un avantage concurrentiel. En intégrant des antimicrobiens dérivés de la fermentation à des technologies d'emballage avancées telles que le traitement à haute pression, ils parviennent à prolonger la durée de conservation sans avoir recours à des déclarations de numéros E supplémentaires.

Principaux enseignements du rapport

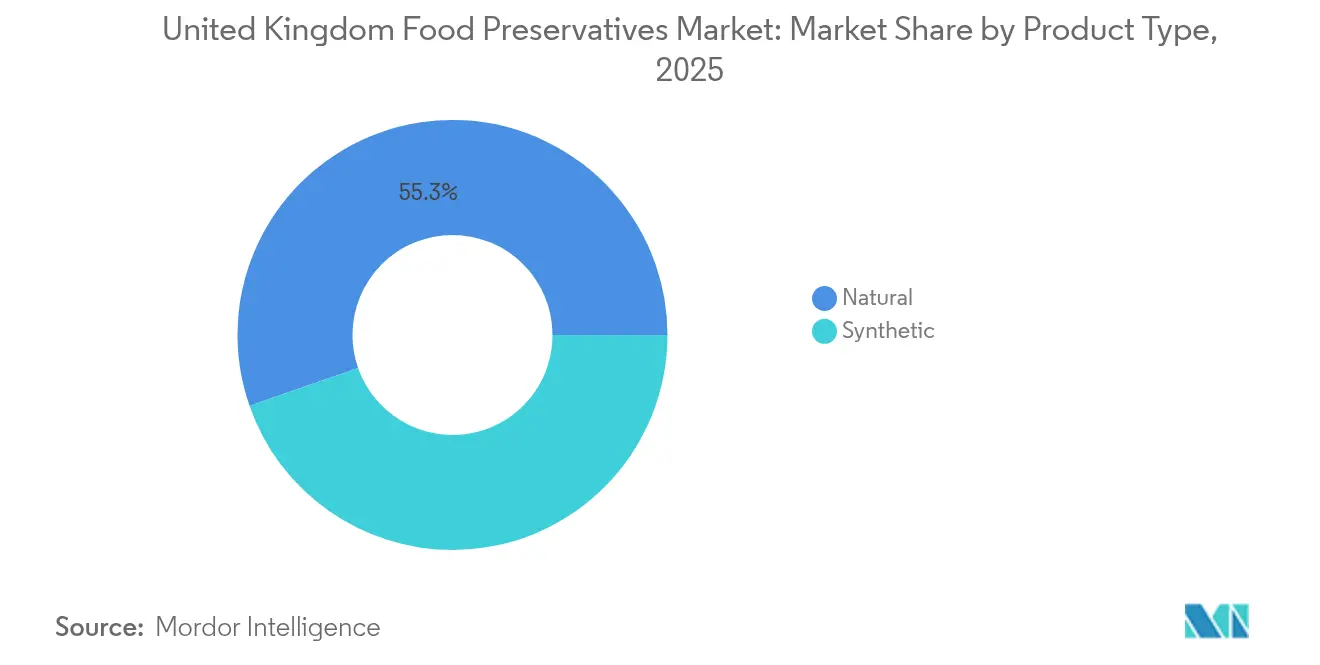

- Par type de produit, les options synthétiques ont capté 44,66 % de la part du marché des conservateurs alimentaires au Royaume-Uni en 2025, tandis que les alternatives naturelles devraient croître à un TCAC de 5,79 % jusqu'en 2031.

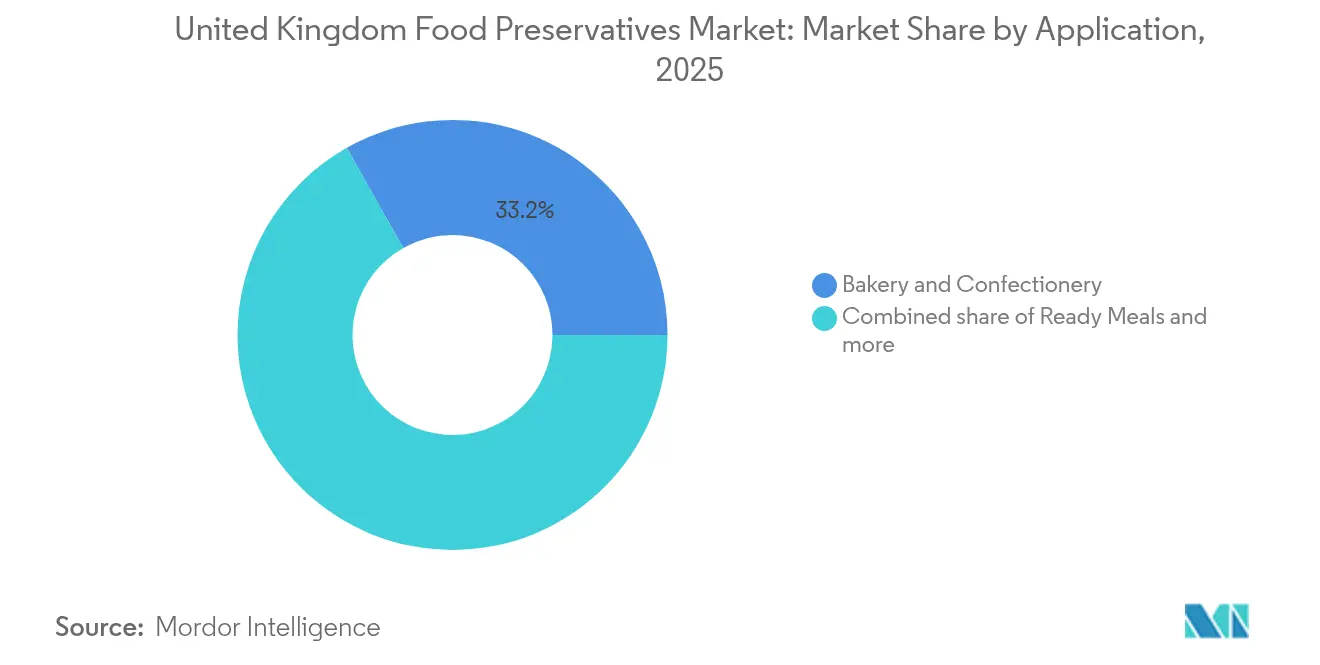

- Par application, la boulangerie et la confiserie représentaient 33,18 % de la taille du marché des conservateurs alimentaires au Royaume-Uni en 2025, tandis que les plats cuisinés progressent à un TCAC de 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des conservateurs alimentaires au Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de la demande en produits à étiquette propre | +1.2% | Nationale, avec une concentration dans le Sud-Est de l'Angleterre et les centres urbains | Moyen terme (2-4 ans) |

| Croissance des circuits de plats prêts-à-manger et d'épicerie en ligne au Royaume-Uni | +0.9% | Nationale, avec des gains précoces dans les zones métropolitaines de Londres, Manchester et Birmingham | Court terme (≤ 2 ans) |

| Pression réglementaire limitant les nitrites et sulfites synthétiques | +0.8% | Nationale, juridiction de l'Agence des normes alimentaires sur l'Angleterre, le Pays de Galles, l'Écosse et l'Irlande du Nord | Long terme (≥ 4 ans) |

| Course à la reformulation des produits à marque de distributeur dans le commerce de détail | +0.7% | Nationale, menée par les grandes chaînes de supermarchés dans les régions à fort achalandage | Moyen terme (2-4 ans) |

| Incitations post-Brexit à la localisation des matières premières | +0.5% | Nationale, avec des pôles de chaîne d'approvisionnement dans les Midlands et le Nord de l'Angleterre | Long terme (≥ 4 ans) |

| Essor de l'EMC/HPP créant une demande en conservateurs combinés | +0.6% | Nationale, concentrée dans les clusters de fabrication alimentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en produits à étiquette propre

Les consommateurs du Royaume-Uni accordent de plus en plus la priorité aux ingrédients naturels : 29,7 % réduisent activement leur consommation d'additifs synthétiques et 11,3 % citent les additifs comme principal critère de sélection des produits, selon Attest. Ce mouvement des consommateurs entraîne de vastes reformulations, notamment dans les plats cuisinés. Par exemple, la gamme « Eat Well » de Marks & Spencer a été critiquée pour son inclusion de plus de 30 ingrédients, notamment des stabilisants et des émulsifiants. Cependant, le défi pour les fabricants va au-delà du simple remplacement d'ingrédients. Ils doivent désormais gérer la tension entre le marketing à étiquette propre et les impératifs économiques de la durée de conservation. Les conservateurs naturels, tels que l'extrait de romarin et les tocophérols mixtes, offrent des bénéfices antimicrobiens variables, influencés par des facteurs tels que le pH, l'activité de l'eau et les conditions de stockage. Soulignant le virage du secteur, Syensqo a dévoilé « Riza », une plateforme antioxydante à base de romarin, en septembre 2024. Cette plateforme, issue de leur acquisition d'Azerys en juillet 2024 pour 45 millions GBP (57 millions USD), illustre la course entre fournisseurs pour répondre à la fois aux exigences des consommateurs avertis et aux normes de performance technique. Si la note de confiance constante de 79 % accordée à l'Agence des normes alimentaires par les consommateurs renforce la crédibilité de ce virage, la prime de coût de 30 à 50 % des alternatives naturelles représente un obstacle majeur, que seules la mise à l'échelle et les avancées en matière de technologie de fermentation pourraient surmonter.

Croissance des circuits de plats prêts-à-manger et d'épicerie en ligne au Royaume-Uni

D'ici 2030, le segment des plats cuisinés devrait croître à un TCAC de 7,82 %, dépassant le marché global de 245 points de base. Cette croissance est portée par l'essor de l'épicerie en ligne et des réseaux de distribution qui privilégient une durée de conservation prolongée sans recours à la réfrigération. Il en résulte une forte demande de conservateurs combinés. Les fabricants utilisent désormais l'emballage sous atmosphère modifiée en association avec des antimicrobiens naturels, visant des durées de conservation de 14 à 21 jours afin de s'aligner sur la logistique du commerce électronique. Pour répondre à cette demande, Kemin s'apprête à lancer Shield V en 2024. Cet inhibiteur de moisissures à base de vinaigre tamponné et de substances botaniques offre des avantages en matière d'étiquette propre pour la boulangerie à forte humidité et les plats préparés, sans nécessiter de déclaration de numéro E. Des difficultés surgissent cependant dans la chaîne d'approvisionnement humide du Royaume-Uni. Les mélanges traditionnels de sorbate et benzoate y perdent leur efficacité, poussant le secteur vers des méthodes de conservation innovantes. Ces nouvelles stratégies combinent acides organiques, extraits végétaux et atmosphères contrôlées. Parallèlement, les produits à marque de distributeur, détenant une part de volume de 63 % et dominant 90 % des rayons de discounters, stimulent cette évolution. Les géants de la distribution tels que Tesco et Sainsbury's, confrontés à une pression sur leurs marges de 3,0 % selon le rapport de l'Autorité de la concurrence et des marchés, recherchent des solutions de conservation rentables pour prolonger la durée de conservation.

Pression réglementaire limitant les nitrites et sulfites synthétiques

En 2024, l'Agence des normes alimentaires a renforcé son contrôle des conservateurs synthétiques, notamment les nitrites dans les viandes et les sulfites dans les fruits secs et les vins. Cela a conduit les fabricants à rechercher des alternatives naturelles, même au détriment du coût et de l'efficacité. Bien que l'Agence n'ait pas interdit ces substances, ses recommandations de 2024 soulignent le principe de maintenir l'utilisation des nitrites « aussi basse que raisonnablement possible ». Cela crée une zone grise en matière de conformité, incitant les fabricants à procéder à des reformulations pour éviter tout risque de contentieux. Pour compliquer davantage la situation, des limites de traces pour l'oxyde d'éthylène, fixées à 0,1 mg/kg pour les gommes et à 0,02 mg/kg pour les polysorbates, ont perturbé les chaînes d'approvisionnement en 2024. Cela a entraîné des substitutions d'ingrédients dans les applications de boulangerie, de confiserie et de sauces. Le marché est désormais divisé : les fabricants de plus grande taille, soutenus par des budgets de recherche et développement, se tournent vers des antimicrobiens dérivés de la fermentation tels que la nisine et la natamycine. En revanche, les transformateurs plus petits font face à un dilemme coût-efficacité menaçant leurs marges bénéficiaires. La collaboration annoncée en août 2025 entre Corbion et Brain Biotech, visant à innover dans les technologies de conservation bio-sourcées, illustre ce cas de figure. Cependant, la commercialisation s'étendant sur 2 à 3 ans, les reformulations immédiates dépendront des extraits naturels existants, qui présentent des performances variables.

Course à la reformulation des produits à marque de distributeur dans le commerce de détail

Les produits à marque de distributeur représentant 63 % du volume et 55 % de la valeur, les distributeurs sont devenus les principaux arbitres des innovations en matière de conservateurs. Cependant, ces distributeurs doivent composer avec une marge opérationnelle de 3,0 %, établissant un plafond de coût que les conservateurs naturels peinent à atteindre. Un contraste saisissant se dessine en comparant les résultats de deux initiatives : le programme volontaire de réduction du sucre, qui n'a atteint qu'une réduction de 3,5 % contre un objectif ambitieux de 20 %, et la taxe obligatoire sur les boissons sucrées (Soft Drinks Industry Levy), qui a réalisé une réduction remarquable de 45 %. Cette disparité souligne un enseignement essentiel du gouvernement britannique : les reformulations pilotées par les distributeurs, en l'absence d'incitations réglementaires, ne produisent que des progrès modestes. En conséquence, les fournisseurs réorientent leur stratégie concurrentielle en se concentrant sur la métrique du coût par jour de durée de conservation plutôt que sur la seule pureté des ingrédients. Ce virage stimule une demande croissante de solutions hybrides, fusionnant conservateurs synthétiques et naturels pour atteindre les objectifs de rapport qualité-prix souhaités. Une enquête de 2024 menée par Action on Salt met en évidence un taux de conformité de 85 % aux objectifs volontaires de réduction du sel. Ce succès, attribué à des innovations telles que Tastesense de Kerry et SODA-LO de Tate & Lyle comme réducteurs de sodium, illustre une leçon essentielle : la reformulation réussit lorsque les fournisseurs mobilisent l'innovation pour absorber les coûts plutôt que de les répercuter en aval. Les secteurs de la boulangerie et de la confiserie présentent une opportunité lucrative, avec une part de marché de 33,92 % en 2024. Face aux besoins de distribution en conditions ambiantes et à la demande de conservateurs prolongeant la durée de conservation sans numéros E, ces secteurs offrent un terrain fertile pour des démarches de reformulation à fort volume.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé et efficacité variable des conservateurs naturels | -0.6% | Nationale, avec une pression accrue dans les segments à marque de distributeur sensibles aux coûts | Court terme (≤ 2 ans) |

| Obstacles techniques dans la chaîne d'approvisionnement de boulangerie ambiante humide au Royaume-Uni | -0.4% | Nationale, concentrée dans la distribution de boulangerie ambiante et de confiserie | Moyen terme (2-4 ans) |

| Règle sur les limites de traces d'oxyde d'éthylène perturbant les intrants de gommes/polysorbates | -0.3% | Nationale, juridiction de l'Agence des normes alimentaires avec impact sur la chaîne d'approvisionnement dans les échanges commerciaux UE-Royaume-Uni | Court terme (≤ 2 ans) |

| Réaction négative des consommateurs face à l'étiquetage « numéros E » | -0.5% | Nationale, avec une intensité plus élevée dans les zones urbaines et les segments soucieux de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et efficacité variable des conservateurs naturels

Les conservateurs naturels, bien qu'affichant une prime de coût de 30 à 50 % par rapport à leurs homologues synthétiques, présentent une variabilité significative en termes de performance antimicrobienne. Cette variabilité, influencée par des facteurs tels que les plages de pH, les niveaux d'activité de l'eau et les températures de stockage, crée un dilemme coût-efficacité. Ce dilemme freine particulièrement l'adoption dans les segments à marque de distributeur sensibles aux prix. Par exemple, la nisine, reconnue pour son efficacité contre les bactéries à Gram positif comme la Listeria, perd son efficacité dans les applications à pH élevé. De même, la natamycine, appréciée pour ses propriétés antifongiques, se dégrade sous l'exposition aux UV[1]Source : Association internationale pour la protection des aliments, « Efficacité des conservateurs naturels dans différentes conditions de pH », foodprotection.org . En conséquence, les fabricants ont souvent recours au surdosage ou à la combinaison de plusieurs conservateurs pour atteindre les objectifs de durée de conservation souhaités. Ce défi est encore amplifié par la volatilité de la chaîne d'approvisionnement, notamment pour les extraits botaniques comme le romarin, où les rendements de récolte et les efficacités d'extraction sont sujets aux fluctuations climatiques et aux avancées des technologies de traitement. Le paysage stratégique du marché révèle une division nette : les marques premium sont prêtes à absorber le différentiel de coût, se positionnant comme championnes de l'étiquette propre. En revanche, les produits à marque de distributeur, qui détiennent une part de volume de 63 %, restent liés aux options synthétiques comme les sorbates et les benzoates. Ces alternatives synthétiques, bien qu'offrant des performances constantes, sont proposées à un prix plus économique. À l'horizon, les solutions dérivées de la fermentation, telles que les cultures antimicrobiennes de Chr. Hansen, constituent une voie médiane prometteuse. En exploitant la biotechnologie, elles visent à développer la production naturelle. Cependant, avec des délais de commercialisation s'étendant sur 2 à 3 ans, l'adoption à court terme est encore freinée par des préoccupations liées aux coûts et aux risques techniques.

Obstacles techniques dans la chaîne d'approvisionnement de boulangerie ambiante humide au Royaume-Uni

Au Royaume-Uni, le réseau de distribution de boulangerie ambiante doit faire face à une humidité élevée et à des fluctuations de température lors du transport et de l'exposition en rayon. Ces difficultés entraînent souvent des problèmes de moisissures et de levures, que les conservateurs naturels peinent à traiter de manière rentable. Si le propionate de calcium traditionnel s'avère efficace à un dosage de 0,1 à 0,3 %, il se heurte à la résistance des consommateurs en raison de son étiquetage sous numéro E. D'un autre côté, les alternatives naturelles telles que le vinaigre et le blé fermenté, bien qu'efficaces, nécessitent des concentrations 2 à 3 fois plus élevées pour égaler la durée de conservation du propionate de calcium. Cette concentration accrue peut modifier les profils de goût et de texture, comme le souligne l'Agence des normes alimentaires. Ce défi est particulièrement prononcé dans le segment de la boulangerie et de la confiserie, qui représentait une part de marché de 33,92 % en 2024. Ce segment dépend d'une durée de conservation ambiante de 7 à 14 jours pour faciliter la distribution nationale depuis des installations de production centralisées. En réponse à ces défis, Kemin a lancé « Shield V » en 2024, un mélange de vinaigre tamponné et de substances botaniques. En associant des acides organiques à des extraits végétaux, « Shield V » offre une inhibition des moisissures sans compromettre la saveur. Cependant, son adoption est freinée par une prime de coût de 40 à 50 % par rapport aux propionates synthétiques. Ce scénario confronte les fabricants à un dilemme stratégique : ils peuvent soit investir dans un emballage sous atmosphère contrôlée pour réduire l'utilisation de conservateurs, soit accepter une durée de conservation plus courte entraînant une augmentation des déchets, soit continuer à utiliser des conservateurs synthétiques malgré les pressions croissantes en faveur de l'étiquette propre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conservateurs naturels progressent malgré les contraintes de coûts

Les conservateurs naturels devraient croître à un TCAC de 5,79 % jusqu'en 2031, dépassant le marché de 74 points de base, tandis que les alternatives synthétiques représentaient une part de 44,66 % en 2025. Ce changement traduit le fait que les fabricants superposent des antimicrobiens naturels tels que la nisine, la natamycine et l'extrait de romarin sur des bases synthétiques pour satisfaire aux exigences d'étiquette propre et assurer une durée de conservation économiquement avantageuse. La nisine, efficace contre la Listeria et le Clostridium, est utilisée dans les plats cuisinés et les viandes transformées malgré sa prime de coût de 50 à 70 % par rapport aux sorbates. Les propriétés antifongiques de la natamycine la rendent essentielle pour les enrobages de fromage et les applications de boulangerie, malgré l'étiquetage E235. Les conservateurs à base de vinaigre, exploitant l'acide acétique, gagnent des parts dans les sauces et vinaigrettes, compensant les besoins de dosage plus élevés par leur compatibilité avec les arômes. L'extrait de romarin et les tocophérols mixtes, en tant qu'antioxydants plutôt qu'antimicrobiens, remplacent le BHA et le BHT synthétiques dans les huiles comestibles et les snacks pour lutter contre le rancissement.

Les conservateurs synthétiques tels que les sorbates, les benzoates et les propionates dominent les applications sensibles aux coûts, comme la boulangerie et la confiserie à marque de distributeur, en raison de leur faible dosage (0,1-0,3 %) et de leur efficacité prévisible. Le propionate de calcium mène la conservation de la boulangerie ambiante malgré la résistance aux numéros E, car ses performances inhibitrices de moisissures dans les environnements à forte humidité surpassent celles du vinaigre ou du blé fermenté à coût similaire. Le sorbate de potassium reste utilisé dans les boissons et les produits laitiers, où le contrôle du pH garantit une efficacité à faible dosage, tandis que les benzoates font l'objet d'un déplacement progressif en raison de préoccupations liées à la formation de benzène dans les formulations acides. Les conservateurs dérivés de la fermentation, tels que le dextrose fermenté et le sucre fermenté, occupent une zone grise réglementaire, permettant des revendications d'étiquette propre sans le coût des extraits botaniques. Le partenariat de Corbion en août 2025 avec Brain Biotech pour développer des antimicrobiens bio-sourcés illustre cette innovation, visant une commercialisation dans un délai de 2 à 3 ans pour combler l'écart coût-efficacité.

Par application : les plats cuisinés dépassent la boulangerie à mesure que l'économie de la durée de conservation évolue

Les plats cuisinés devraient croître à un TCAC de 7,35 % jusqu'en 2031, portés par l'expansion de l'épicerie en ligne et des réseaux de distribution exigeant une durée de conservation prolongée sans réfrigération. Contrairement aux produits de boulangerie, les plats cuisinés présentent des besoins spécifiques en matière de conservateurs en raison de formulations multi-composants aux valeurs de pH et d'activité de l'eau variables selon les protéines, les amidons et les légumes. Cela nécessite des stratégies antimicrobiennes adaptées combinant acides organiques, extraits végétaux et emballage sous atmosphère modifiée pour atteindre des objectifs de durée de conservation de 14 à 21 jours. La vigilance des consommateurs ajoute de la complexité, comme en témoigne la gamme « Eat Well » de Marks & Spencer, critiquée pour ses plus de 30 ingrédients, notamment des stabilisants et des émulsifiants. Les fabricants doivent concilier l'efficacité des conservateurs avec les exigences de l'étiquette propre. Le lancement en 2024 par Kemin de Shield V

, un mélange de vinaigre tamponné et de substances botaniques, répond à ce défi en inhibant les moisissures dans les applications à forte humidité sans déclaration de numéro E, bien que sa prime de coût de 40 à 50 % limite son adoption aux gammes de plats cuisinés haut de gamme.

La boulangerie et la confiserie, représentant 33,18 % de la part de marché en 2025, font face aux défis de la chaîne d'approvisionnement humide du Royaume-Uni, où les problèmes de moisissures et de levures nécessitent des conservateurs entrant en conflit avec les tendances de l'étiquette propre. Le propionate de calcium, utilisé à un dosage de 0,1 à 0,3 %, est confronté à la résistance des consommateurs en raison de son statut de numéro E, ce qui pousse à des alternatives telles que le vinaigre et le blé fermenté, qui nécessitent des concentrations 2 à 3 fois plus élevées, affectant le goût et la texture. La viande et la volaille connaissent également une transition, le contrôle réglementaire sur les nitrites synthétiques favorisant l'adoption d'alternatives naturelles comme la poudre de céleri (contenant des nitrates naturels) et la poudre de cerise, bien que celles-ci posent des défis en matière de stabilité de la couleur et de contrôle des agents pathogènes. Les autres segments, notamment les snacks, les sauces, les vinaigrettes et les huiles comestibles, présentent des besoins spécifiques en matière de conservateurs. Les huiles et les snacks se concentrent sur le contrôle de l'oxydation des lipides (à l'aide de tocophérols et d'extrait de romarin), tandis que les sauces aqueuses privilégient l'inhibition microbienne (avec des sorbates et des benzoates). L'innovation spécifique à chaque application est essentielle : les fournisseurs qui personnalisent les systèmes de conservation pour répondre aux besoins particuliers de pH, d'activité de l'eau et de distribution de chaque catégorie acquerront un avantage concurrentiel, tandis que les solutions génériques risquent une compression des marges face à la concurrence des marques de distributeur.

Analyse géographique

Cette analyse de marché se concentre sur le Royaume-Uni, mettant en évidence le couloir de fabrication alimentaire du Sud-Est de l'Angleterre et les pôles de transformation des Midlands comme centres clés de la demande en conservateurs. Ces pôles approvisionnent les réseaux de distribution à l'échelle nationale. Les frictions commerciales post-Brexit ont compliqué l'approvisionnement en matières premières, notamment pour les extraits botaniques importés comme le romarin et les substrats de fermentation. Les fabricants équilibrent désormais les avantages de coût des fournisseurs de l'UE avec la résilience du mélange domestique et de la fabrication à façon. Les acquisitions réalisées par Brenntag en 2024 — Monarch Chemicals UK (35,1 millions GBP, 44,5 millions USD) et Lawrence Industries UK (30 millions GBP, 38 millions USD) — soulignent la valeur des réseaux de distribution qui combinent des extraits naturels importés avec des supports domestiques pour répondre aux exigences d'étiquette propre et de maîtrise des coûts. Bien que l'Agence des normes alimentaires s'aligne sur les normes de l'UE pour assurer la continuité réglementaire, une potentielle divergence — telle que l'adoption de seuils plus souples pour les conservateurs naturels — pourrait remodeler les stratégies de formulation à long terme et soutenir la transformation domestique.

Les clusters de fabrication alimentaire au Royaume-Uni approvisionnent principalement les chaînes de distribution nationales, ce qui entraîne des formulations standardisées et des variations régionales minimes. Cependant, le cadre réglementaire de l'Écosse sous Food Standards Scotland et l'alignement partiel de l'Irlande du Nord sur l'UE créent des défis de conformité de niche. Les fabricants de plus grande taille y répondent par des stratégies de double formulation, tandis que les transformateurs plus petits supportent des coûts plus élevés. Cette dynamique crée une chaîne d'approvisionnement à deux niveaux : les multinationales telles que DSM-Firmenich, Corbion et Kerry Group produisent des formulations valables sur l'ensemble du Royaume-Uni répondant aux normes les plus strictes, tandis que les distributeurs régionaux personnalisent les mélanges pour exploiter les avantages de coût dans les segments moins réglementés. L'essor de l'épicerie en ligne en 2024-2025 remodèle la distribution, les fenêtres de livraison passant de 2 à 3 jours à 5 à 7 jours. Ce changement stimule la demande de systèmes de conservation maintenant la qualité organoleptique lors d'une exposition ambiante plus longue sans déclencher de déclarations de numéros E.

Avec 79 % des consommateurs du Royaume-Uni faisant confiance à l'Agence des normes alimentaires, il existe un soutien réglementaire à l'innovation en matière de conservateurs. Cependant, 29,7 % des consommateurs réduisant activement leur consommation d'additifs envoient un signal que la seule approbation réglementaire ne peut traiter. Les fabricants se disputent désormais sur le terrain de la transparence et de l'éducation des consommateurs, les revendications d'étiquette propre étant de plus en plus étayées par des certifications tierces et une traçabilité renforcée de la chaîne d'approvisionnement dépassant les normes de l'Agence des normes alimentaires. L'Écosse et le Pays de Galles offrent un potentiel inexploité, leurs clusters de transformation alimentaire étant en retard par rapport au Sud-Est de l'Angleterre. La mise en place de mélanges et de distribution localisés de conservateurs dans ces régions pourrait réduire les coûts logistiques tout en répondant aux exigences de l'étiquette propre. L'acquisition par Tate & Lyle de CP Kelco pour 1,8 milliard USD, finalisée au quatrième trimestre 2024, positionne l'entreprise pour fournir de la pectine et des gommes cellulosiques conformes depuis ses installations de mélange au Royaume-Uni. Toutefois, cette transition nécessite de reformuler autour d'hydrocolloïdes alternatifs aux propriétés fonctionnelles distinctes.

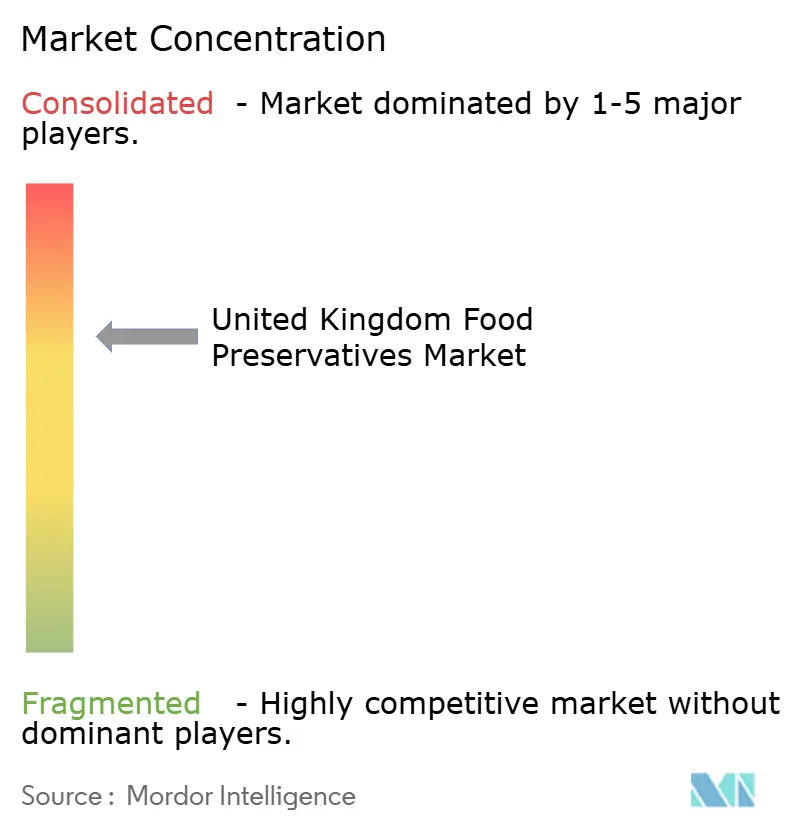

Paysage concurrentiel

Le marché des conservateurs alimentaires au Royaume-Uni est modérément fragmenté, les cinq premiers fournisseurs — Tate & Lyle, Kerry Group, Cargill, DSM-Firmenich et Corbion — détenant une part significative. Les distributeurs régionaux tels que Brenntag et Univar Solutions, ainsi que les fournisseurs spécialisés comme Kemin et Chr. Hansen, se concentrent sur des formulations spécifiques aux applications et des services techniques. Le positionnement stratégique s'articule autour de trois axes principaux : l'utilisation de conservateurs naturels dérivés de la fermentation pour leur rapport coût-efficacité, l'exploitation des réseaux de distribution pour mélanger des extraits importés au niveau national, et la formation de partenariats techniques pour personnaliser les systèmes de conservation en fonction des besoins des clients, comme le pH et la durée de conservation. Le partenariat de Corbion avec Brain Biotech en août 2025 vise à développer des antimicrobiens bio-sourcés, illustrant l'innovation nécessaire pour concurrencer les produits synthétiques. Avec une commercialisation ciblée dans 2 à 3 ans, cette démarche pourrait influencer significativement les parts de marché. En juin 2024, Tate & Lyle a réalisé une acquisition marquante de CP Kelco pour 1,8 milliard USD, représentant la plus grande opération de fusion-acquisition du segment. Cette acquisition sécurise non seulement les portefeuilles de pectines et de gommes, mais répond également aux perturbations liées aux limites de traces d'oxyde d'éthylène. En outre, elle permet à Tate & Lyle de s'aventurer dans des domaines de modification de texture à marges plus élevées, au-delà des seuls conservateurs de base.

Il existe un potentiel dans les systèmes de conservation hybrides qui fusionnent des bases synthétiques avec des couches de finition naturelles. Cette approche peut garantir des revendications d'étiquette propre sans engager des coûts complets de reformulation, la rendant attrayante pour les fournisseurs de marques de distributeur soumis à des contraintes de marge de 3,0 %. Les nouveaux acteurs sur la scène comprennent des start-ups de fermentation de précision, qui développent la production de peptides antimicrobiens et d'acides organiques. Cependant, la nature capitalistique de leurs opérations, combinée à des délais d'approbation réglementaire de 3 à 5 ans, limite leur influence immédiate sur le marché. L'adoption technologique dans le secteur est divisée : les géants de l'industrie comme Cargill et DSM-Firmenich se tournent vers le traitement à haute pression et l'emballage sous atmosphère modifiée pour réduire l'utilisation de conservateurs. En revanche, les transformateurs plus petits, limités par le capital, s'en tiennent aux méthodes traditionnelles à conservateur unique.

Ce paysage laisse entrevoir une tendance à la consolidation, car les fournisseurs intégrés, bénéficiant d'économies d'échelle en matière de fermentation et de distribution, peuvent répartir les coûts de recherche et développement et de logistique sur un portefeuille plus large. Cela expose les acteurs de niche plus petits à un risque de compression des marges ou d'acquisition. Les acquisitions réalisées par Brenntag en 2024 — Monarch Chemicals, Lawrence Industries et Solventis Group au Royaume-Uni — illustrent cette tendance, les distributeurs renforçant leurs capacités de mélange régionales pour défier les stratégies de vente directe des fournisseurs multinationaux.

Leaders du secteur des conservateurs alimentaires au Royaume-Uni

Cargill, Incorporated

Corbion N.V.,

Tate & Lyle PLC

Kerry Group plc

Koninklijke DSM N.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Corbion a annoncé un partenariat stratégique avec Brain Biotech pour co-développer des technologies de conservation naturelle exploitant des antimicrobiens dérivés de la fermentation. La collaboration cible des solutions bio-sourcées répondant à la demande d'étiquette propre tout en comblant l'écart coût-efficacité par rapport aux conservateurs synthétiques, avec une commercialisation prévue dans un délai de 2 à 3 ans pour les applications de boulangerie, de plats cuisinés et de viande.

- Juin 2024 : Tate & Lyle a finalisé son acquisition de CP Kelco pour 1,8 milliard USD, consolidant son leadership mondial dans la pectine et les gommes spéciales. La transaction répond aux perturbations liées aux limites de traces d'oxyde d'éthylène en fournissant des portefeuilles d'hydrocolloïdes conformes, tout en s'étendant à des domaines adjacents de modification de texture à prix premium par rapport aux conservateurs de base.

- Juillet 2024 : Brenntag a acquis Monarch Chemicals UK pour 35,1 millions GBP (44,5 millions USD), ajoutant des installations de mélange et de distribution qui renforcent sa position parmi les fournisseurs d'additifs alimentaires naturels au Royaume-Uni. Cette acquisition permet à Brenntag de regrouper des extraits botaniques importés avec des supports domestiques, répondant aux exigences d'étiquette propre tout en optimisant les coûts logistiques dans les pôles de fabrication du Sud-Est de l'Angleterre et des Midlands.

Périmètre du rapport sur le marché des conservateurs alimentaires au Royaume-Uni

Le marché des conservateurs alimentaires au Royaume-Uni propose une variété de conservateurs, notamment des types naturels et synthétiques, applicables aux boissons, aux produits laitiers et surgelés, à la boulangerie, à la viande, à la volaille et aux fruits de mer, à la confiserie, aux sauces et mélanges pour salades, ainsi qu'à d'autres industries. Le rapport contient les chiffres de revenus globaux et l'analyse des parts de marché des principaux acteurs, mettant en évidence les stratégies les plus adoptées par les entreprises étudiées sur ce marché.

| Synthétiques | Sorbates |

| Benzoates | |

| Propionates | |

| Autres | |

| Naturels | Nisine |

| Natamycine | |

| Vinaigre | |

| Extrait de romarin | |

| Tocophérols mixtes | |

| Autres |

| Boulangerie et confiserie |

| Viande et volaille |

| Plats cuisinés |

| Snacks sucrés et salés |

| Sauces et vinaigrettes |

| Huiles comestibles |

| Autres applications |

| Type de produit | Synthétiques | Sorbates |

| Benzoates | ||

| Propionates | ||

| Autres | ||

| Naturels | Nisine | |

| Natamycine | ||

| Vinaigre | ||

| Extrait de romarin | ||

| Tocophérols mixtes | ||

| Autres | ||

| Application | Boulangerie et confiserie | |

| Viande et volaille | ||

| Plats cuisinés | ||

| Snacks sucrés et salés | ||

| Sauces et vinaigrettes | ||

| Huiles comestibles | ||

| Autres applications | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conservateurs alimentaires au Royaume-Uni ?

La taille du marché des conservateurs alimentaires au Royaume-Uni est de 69,04 milliards USD en 2026.

À quelle vitesse la catégorie des conservateurs naturels se développe-t-elle ?

Les conservateurs naturels progressent à un TCAC de 5,79 % jusqu'en 2031, plus rapidement que la croissance globale du marché.

Quelle application connaît la croissance de la demande en conservateurs la plus rapide ?

Les plats cuisinés sont en tête avec un TCAC de 7,35 %, l'adoption de l'épicerie en ligne prolongeant les besoins en durée de conservation ambiante.

Pourquoi les conservateurs synthétiques restent-ils prédominants dans les produits à marque de distributeur ?

Les gammes à marque de distributeur font face à des marges opérationnelles serrées de 3,0 %, rendant les solutions économiques à base de sorbates, benzoates et propionates indispensables pour atteindre les objectifs de durée de conservation de manière rentable.

Comment le traitement à haute pression influence-t-il l'utilisation des conservateurs ?

Le traitement à haute pression permet aux fabricants de réduire les niveaux de sorbates et de benzoates de 30 à 40 %, permettant des étiquettes « plus propres » sans sacrifier la sécurité, bien que l'investissement en équipements limite l'adoption aux grands transformateurs.

Quel impact le Brexit a-t-il sur l'approvisionnement en conservateurs ?

Les frictions douanières post-Brexit encouragent les capacités de mélange domestique et de fermentation, mais limitent la culture botanique au Royaume-Uni, maintenant de nombreux intrants naturels dépendants des importations de l'UE.

Dernière mise à jour de la page le: