Taille et part du marché des systèmes de surveillance des transactions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.32 Milliards de dollars |

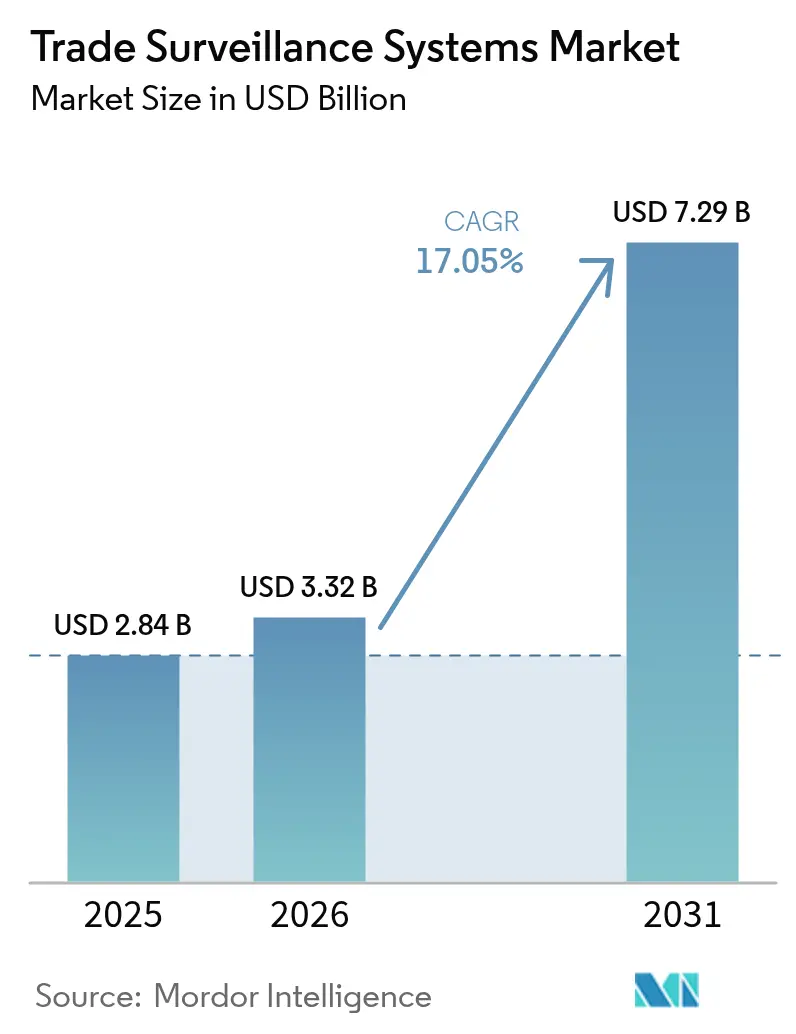

| Taille du Marché (2031) | 7.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de surveillance des transactions par Mordor Intelligence

La taille du marché des systèmes de surveillance des transactions en 2026 est estimée à 3,32 milliards USD, en hausse par rapport à la valeur de 2025 de 2,84 milliards USD, avec des projections pour 2031 affichant 7,29 milliards USD, progressant à un TCAC de 17,05 % sur la période 2026-2031. Les obligations de déclaration renforcées, telles que la piste d'audit consolidée (CAT) des États-Unis et le cadre évolutif MiFID II en Europe, constituent les principaux catalyseurs. Les institutions ont désormais besoin d'analyses quasi en temps réel capables d'analyser plus de 150 000 transactions par seconde et de détecter les schémas suspects avec une précision de 97,5 %, poussant les fournisseurs vers des architectures haute performance pilotées par l'IA. Le déploiement cloud réduit les exigences en capital initial, tandis que les modèles hybrides répondent aux préoccupations relatives à la souveraineté des données. La croissance rapide des actifs cryptographiques et tokenisés ajoute de la complexité, obligeant les plateformes de surveillance à s'étendre au-delà des actions et des produits dérivés traditionnels.

Principaux enseignements du rapport

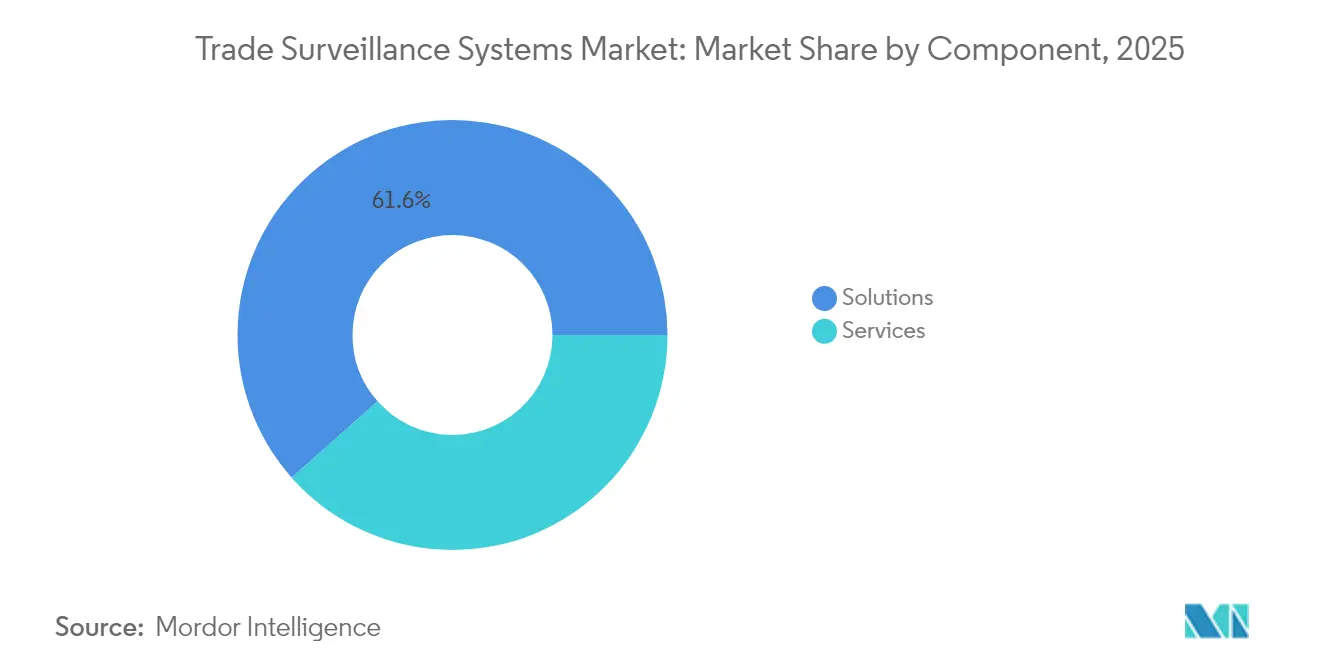

- Par composant, les solutions ont représenté 61,55 % de la part du marché des systèmes de surveillance des transactions en 2025 ; les services devraient progresser à un TCAC de 18 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait une part de 54,15 % de la taille du marché des systèmes de surveillance des transactions en 2025, tandis que le cloud devrait se développer à un TCAC de 19,05 % entre 2026 et 2031.

- Par type de transaction, les actions représentaient une part de 32,10 % de la taille du marché des systèmes de surveillance des transactions en 2025 ; les actifs numériques progressent à un TCAC de 19,7 % jusqu'en 2031.

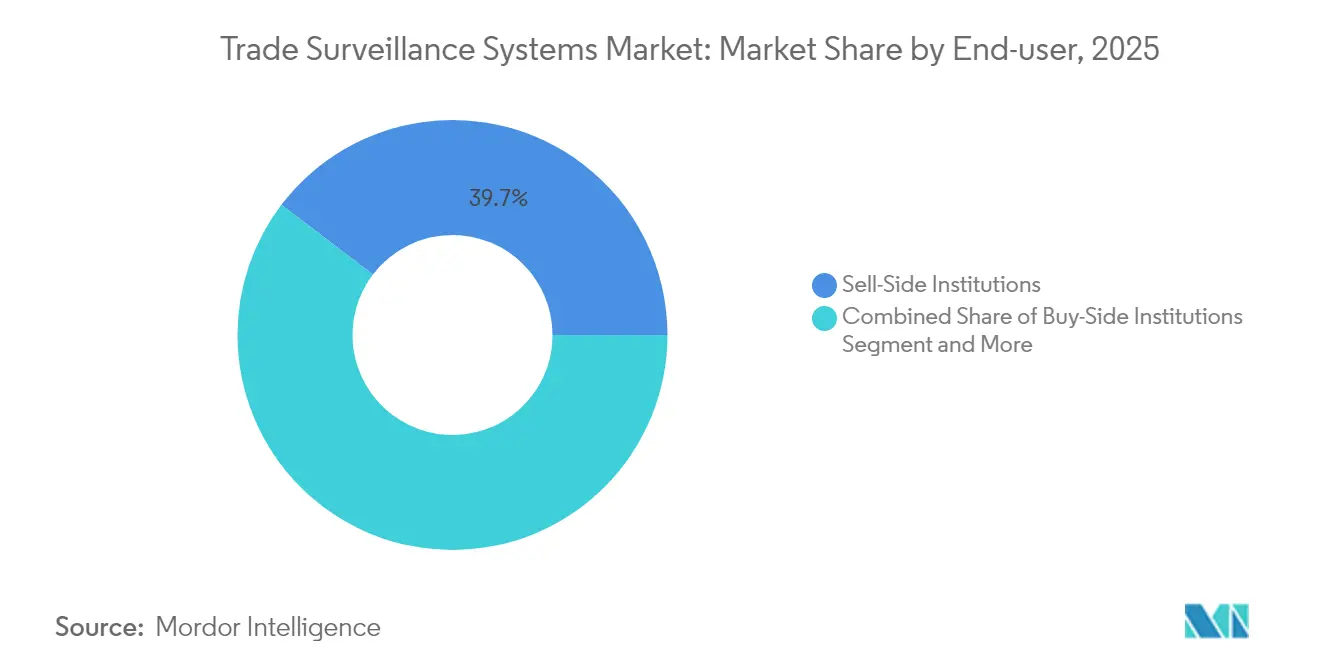

- Par utilisateur final, les institutions côté vente ont capté 39,65 % de la part du marché des systèmes de surveillance des transactions en 2025 ; les entreprises côté achat enregistrent le TCAC projeté le plus élevé à 18,2 % jusqu'en 2031.

- Par taille d'organisation, les banques mondiales de premier rang détenaient une part de 35,65 % de la taille du marché des systèmes de surveillance des transactions en 2025, tandis que les FinTech et les bourses de cryptomonnaies croissent à un TCAC de 21,4 %.

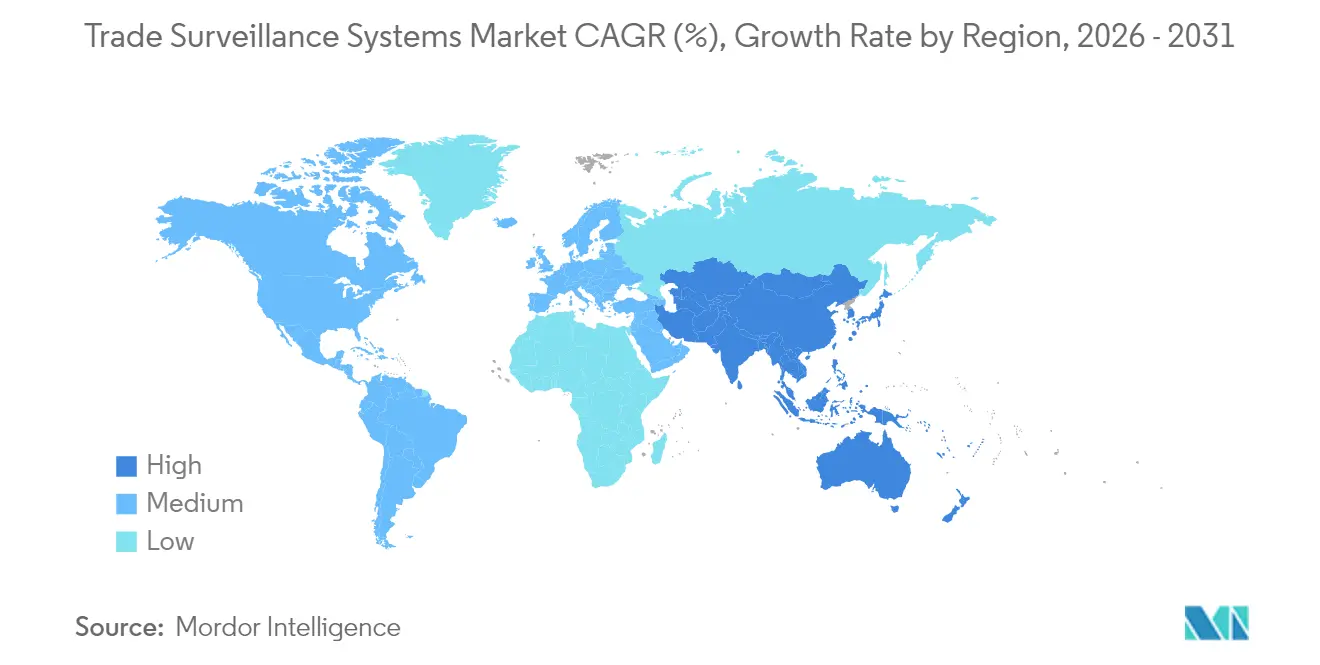

- Par géographie, l'Amérique du Nord était en tête avec une part de 33,92 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 17,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de surveillance des transactions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des plateformes mondiales de négociation électronique multi-actifs | +3.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Piste d'audit consolidée (CAT) obligatoire et autres mandats de transparence post-négociation | +2.8% | Amérique du Nord en priorité, UE en secondaire | Court terme (≤ 2 ans) |

| La détection d'anomalies par IA/ML réduit les faux positifs et les coûts de conformité | +4.1% | Mondial, porté par les pôles d'innovation en Asie-Pacifique | Long terme (≥ 4 ans) |

| La livraison SaaS native cloud réduit le coût total de possession | +3.5% | Mondial, accéléré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption croissante des transactions sur actifs cryptographiques et numériques par les institutions réglementées | +2.2% | Mondial, avec une clarté réglementaire dans l'UE et à Singapour | Moyen terme (2 à 4 ans) |

| La tokenisation des actifs du monde réel crée de nouveaux angles morts de surveillance | +1.9% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des plateformes de négociation électronique multi-actifs

Les stratégies à haute fréquence et algorithmiques représentent désormais plus de la moitié des volumes d'actions américains, créant des angles morts de surveillance que les ensembles de règles traditionnels peinent à couvrir. Les entreprises doivent corréler les carnets d'ordres sur les actions, les titres à revenu fixe, les options et les matières premières, tout en tenant compte des écarts de latence en millisecondes qui permettent l'arbitrage inter-plateformes. Le passage des modèles de courtiers aux plateformes entièrement automatisées à ordres à Londres illustre comment les gains de liquidité coexistent avec un risque accru d'abus de marché. [1]Autorité de conduite financière, « Revue de la littérature sur la structure du marché des actions, partie II : le trading à haute fréquence », sec.gov Les fournisseurs répondent en unifiant les flux de données et en intégrant des calibrations spécifiques aux plateformes qui signalent le spoofing et le layering sur des marchés fragmentés.

CAT obligatoire et autres mandats de transparence post-négociation

Le régime CAT oblige les courtiers américains à déclarer chaque événement sur actions et options sous un schéma unique. Un amendement de mars 2025 a supprimé les champs de données personnelles tout en conservant les identifiants uniques, permettant aux entreprises d'économiser 12 millions USD par an tout en maintenant les régulateurs pleinement informés. Une pression similaire s'exerce en Europe, où MiFIR 3 introduit des identifiants de jetons numériques et de nouvelles balises de date d'entrée en vigueur, imposant des mises à niveau pour gérer des charges utiles plus riches. Les institutions traitent donc la surveillance comme une infrastructure de conformité fondamentale plutôt que comme un outil de gestion des risques facultatif.

Détection d'anomalies par IA/ML réduisant les faux positifs et les coûts

Les plateformes de nouvelle génération dépassent les seuils statiques pour adopter des modèles d'apprentissage automatique qui apprennent le comportement des traders. Les taux de détection dépassent 97 % tandis que les faux positifs tombent en dessous de 1 %. Le traitement du langage naturel relie la surveillance vocale et des communications aux données de transaction, de sorte que des ordres apparemment anodins peuvent être reliés à des communications collusoires. Les régulateurs insistent sur l'explicabilité : les algorithmes doivent enregistrer les caractéristiques ayant déclenché une alerte afin que les superviseurs puissent auditer les décisions. En conséquence, les fournisseurs intègrent désormais des tableaux de bord transparents de risque de modèle et des flux de travail avec intervention humaine.

Livraison SaaS native cloud réduisant le coût total de possession

Les entreprises financières externalisent de plus en plus les analyses gourmandes en calcul vers des fournisseurs cloud, faisant évoluer la capacité CPU et GPU lors des sessions volatiles sans acheter de matériel. La tarification élastique réduit les budgets d'investissement tandis que les correctifs automatiques allègent les charges de cybersécurité. Pourtant, les institutions doivent conserver les identifiants sensibles à l'intérieur des frontières nationales, ce qui favorise les modèles hybrides qui conservent les données brutes sur site et transfèrent les données anonymisées vers le cloud pour l'entraînement des modèles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration élevée avec les systèmes front-, middle- et back-office existants | -2.1% | Mondial, particulièrement aigu dans les centres financiers établis | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données pour la surveillance des transactions | -1.8% | Mondial, sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Ensembles de règles mondiales fragmentés entraînant une cartographie des règles coûteuse | -0.8% | Marchés réglementaires de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations croissantes sur la vie privée limitant la mise en commun globale des données de surveillance | -0.6% | Mondial, avec une concentration dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration élevée avec les systèmes front-, middle- et back-office existants

Près de 92 % des institutions britanniques s'appuient encore sur des mainframes qui traitent les fichiers de transactions par lots pendant la nuit, une cadence incompatible avec une surveillance seconde par seconde. Combler les protocoles de messagerie, les taxonomies de champs et la synchronisation des horloges nécessite des feuilles de route pluriannuelles, impliquant souvent plus de 50 équipes internes. Les déconnexions provoquent des flux de données incomplets et des alertes manquées, imposant des périodes de fonctionnement parallèle où les anciennes et nouvelles plateformes coexistent jusqu'à ce que les régulateurs certifient l'intégrité des données.

Pénurie de talents en science des données pour la surveillance des transactions

La demande de professionnels qui comprennent à la fois la microstructure des marchés de capitaux et les statistiques avancées dépasse largement l'offre. Les études sectorielles mettent en évidence des déficits dans l'analyse de la blockchain, le traitement du langage naturel et la modélisation des réseaux de graphes. Les fournisseurs lancent des académies de formation pour combler l'écart, mais à court terme, les banques s'appuient sur des services gérés qui regroupent la maintenance des modèles et les mises à jour réglementaires, augmentant le risque de dépendance aux fournisseurs pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le fondement du marché

Les solutions détenaient 61,55 % de la part du marché des systèmes de surveillance des transactions en 2025, soulignant la primauté des plateformes de bout en bout qui intègrent les données d'ordres, d'exécution et de communications. Le segment bénéficie de coûts de changement élevés et de mises à jour continues des règles, positionnant les fournisseurs pour des revenus de licences récurrents. La taille du marché des systèmes de surveillance des transactions associée aux solutions devrait augmenter régulièrement à mesure que les banques renouvellent leurs licences d'entreprise avant les échéances réglementaires clés.

Les services, bien que plus modestes, croissent à un TCAC de 18 % à mesure que les institutions externalisent l'ajustement des modèles et la cartographie réglementaire. Les contrats de services gérés comblent les lacunes de talents internes et assurent une couverture 24 heures sur 24 dans toutes les régions. Les prestataires regroupent la mise en œuvre, le calibrage des modèles comportementaux et les tests post-démarrage, un ensemble que les courtiers de niveau intermédiaire considèrent plus rentable que le recrutement de quants spécialisés.

Par mode de déploiement : la migration vers le cloud s'accélère

Les déploiements sur site ont conservé une part de 54,15 % en 2025, reflétant les obligations de souveraineté des données et la préférence des auditeurs pour les systèmes hébergés derrière des pare-feux. Pourtant, la taille du marché des systèmes de surveillance des transactions attribuée aux offres cloud devrait augmenter le plus rapidement, se développant à un TCAC de 19,05 % jusqu'en 2031, à mesure que les régulateurs publient des clarifications indiquant que les données chiffrées peuvent résider dans des juridictions approuvées.

Les fournisseurs cloud offrent un calcul élastique pour le backtesting de millions de scénarios pendant la nuit, une capacité que les grilles sur site peinent à reproduire sans surdimensionnement. Les modèles hybrides gagnent du terrain car ils conservent les informations personnellement identifiables dans les centres de données locaux tout en transférant les enregistrements de transactions dépersonnalisés vers des clusters cloud pour des analyses intensives. Des pilotes réussis à Singapour et au Canada démontrent que de telles architectures passent l'inspection réglementaire lorsque les clés de chiffrement restent sous le contrôle du client.

Par type de transaction : les actifs numériques transforment la surveillance

Les actions, avec 32,10 % de la part du marché des systèmes de surveillance des transactions en 2025, restent le segment d'ancrage grâce à des règles de déclaration vieilles de plusieurs décennies. Les titres à revenu fixe, les produits dérivés et le change ajoutent chacun des couches de complexité, notamment lorsque les transactions de gré à gré doivent être rapprochées des impressions boursières pour une visibilité complète du cycle de vie.

Les actifs numériques représentent la tranche à la croissance la plus rapide à un TCAC de 19,7 %. Les plateformes doivent ingérer des événements blockchain, mapper les adresses de portefeuilles aux entités juridiques et détecter le wash trading inter-chaînes. Dans le cadre de MiCA, les prestataires de services européens doivent démontrer une surveillance continue des échanges décentralisés, stimulant la demande d'analyses tenant compte des jetons qui évaluent les contrats intelligents et signalent les pools de liquidité suspects. La taille du marché des systèmes de surveillance des transactions liée à la surveillance des cryptomonnaies pourrait doubler d'ici la fin de la décennie à mesure que la tokenisation des actifs du monde réel élargit le périmètre.

Par utilisateur final : les institutions côté achat stimulent la croissance

Les entreprises côté vente contrôlaient 39,65 % de la part du marché des systèmes de surveillance des transactions en 2025, héritage des obligations de meilleure exécution et de tenue de marché de longue date. Leurs flux d'ordres complexes et leurs desks de trading propriétaire nécessitent une logique d'alerte multicouche et des pistes d'audit étendues.

Les entités côté achat augmentent leurs dépenses à un TCAC de 18,2 %. Les gestionnaires d'actifs considèrent la surveillance comme une preuve de devoir fiduciaire et une protection contre l'utilisation abusive interne des informations. Les fonds de pension et les assureurs intègrent les alertes dans les systèmes de gestion de portefeuille pour détecter les violations de croisement et les ventes à découvert non autorisées. Ces entreprises s'appuyaient auparavant sur les contrôles des courtiers, mais les orientations réglementaires mettent désormais l'accent sur la supervision directe, alimentant les pipelines des fournisseurs.

Par taille d'organisation : les bourses FinTech mènent l'innovation

Les banques mondiales de premier rang représentaient 35,65 % de la taille du marché des systèmes de surveillance des transactions en 2025 et continuent d'allouer des budgets à neuf chiffres pour maintenir les licences d'entreprise, les zones de redondance et les desks de support mondial. Les courtiers de deuxième rang et régionaux adoptent généralement des versions allégées, équilibrant les besoins de conformité avec les contraintes budgétaires.

Les FinTech et les bourses de cryptomonnaies font croître leurs revenus à un TCAC de 21,4 %, portés par le financement par capital-risque et la course pour capter les flux d'ordres institutionnels sur les cryptomonnaies. Ils nécessitent des outils natifs cloud et centrés sur les API qui s'intègrent aux protocoles décentralisés et fournissent des scores de risque en quelques secondes, soutenant les inscriptions rapides d'actifs et un débit élevé. Les plans directeurs des fournisseurs positionnent souvent ces bourses comme clients de lancement pour des fonctionnalités innovantes ultérieurement rétroportées vers les marchés traditionnels.

Analyse géographique

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 17,6 %, passant de suiveur à leader en matière de technologie de supervision. L'Autorité monétaire de Singapour pilote des modèles AML-CFT basés sur l'IA qui s'intègrent aux contrôles de surveillance des transactions, créant des implémentations de référence que d'autres régulateurs suivent de près. Hong Kong impose une couverture de surveillance aux opérateurs d'actifs virtuels agréés, augmentant les dépenses parmi les bourses et les prime brokers.

L'Amérique du Nord reste le plus grand contributeur avec une part de 33,92 %, portée par le CAT et les indicateurs de ventes à découvert prévus qui entrent en vigueur mi-2025. Les États-Unis bénéficient de la proximité des fournisseurs avec les principales plateformes d'actions et d'options, tandis que le Canada accélère ses investissements à mesure que les volumes de cotations croisées augmentent.

L'Europe présente un profil d'adopteur mature où MiFID II et EMIR intègrent déjà des obligations strictes de déclaration des transactions. Les prochains changements de MiFIR 3 introduisent des identifiants de jetons numériques qui élargissent le périmètre réglementaire. Les banques continentales mettent à niveau leurs systèmes pour réconcilier les identifiants de transactions entre les lignes d'activité, et les entreprises britanniques exécutent des processus parallèles pour gérer la divergence post-Brexit.

Paysage concurrentiel

Le marché présente une consolidation modérée. Un petit groupe de fournisseurs mondiaux assure une couverture multi-actifs, des bibliothèques d'IA et des mises à jour de contenu réglementaire sur une base continue. NICE Ltd a affiché un chiffre d'affaires de 2,7 milliards USD en 2024, avec des ventes cloud progressant de 25 % à 2 milliards USD, signalant une forte adoption de la surveillance hébergée. [3]NICE Ltd, « Rapport annuel 2024 », nice.com La plateforme SMARTS de Nasdaq couvre plus de 200 marchés dans le monde et propose des comportements préconfigurés pour le spoofing, la manipulation inter-produits et le wash trading sur les cryptomonnaies. [4]Nasdaq, « Logiciel de surveillance des transactions et d'abus de marché (SMARTS) », nasdaq.com

Les alliances stratégiques entre les fournisseurs de surveillance et les clouds hyperscale raccourcissent les cycles de déploiement et regroupent le chiffrement, la gestion des clés et les certifications de conformité. Les brevets augmentent dans l'analyse de graphes et la criminalistique blockchain, des domaines où des start-ups telles que Solidus Labs se spécialisent dans la notation des risques de portefeuilles et les heuristiques inter-chaînes. L'activité de fusions-acquisitions cible les spécialistes de la surveillance des communications afin que les données de transaction et vocales convergent dans une seule console de risque de conduite. Néanmoins, les nouveaux entrants exploitent des frameworks open source de big data pour concurrencer les acteurs établis sur les prix, maintenant une intensité concurrentielle élevée.

Les institutions exigent de plus en plus l'explicabilité. Les fournisseurs intègrent désormais l'interprétabilité visuelle des modèles, la relecture de scénarios et le contrôle des versions de politiques pour satisfaire aux demandes d'audit. Les feuilles de route produits mettent l'accent sur les modèles d'abonnement SaaS et les connecteurs de marketplace qui ingèrent des données non structurées afin que les équipes de conformité puissent pivoter rapidement lorsque de nouveaux produits — tels que les obligations tokenisées — sont lancés.

Leaders du secteur des systèmes de surveillance des transactions

NICE Ltd.

Nasdaq Inc.

BAE Systems Digital Intelligence

Fidelity National Information Services Inc. (FIS)

Software AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La SEC a modifié le plan du système de marché national pour le CAT, supprimant les noms et adresses des clients tout en conservant les identifiants uniques, réduisant le coût annuel de conformité de 12 millions USD tout en maintenant la portée de la surveillance.

- Février 2025 : NICE Ltd a déclaré un chiffre d'affaires 2024 de 2,7 milliards USD, soit une hausse de 15 % en glissement annuel, avec un chiffre d'affaires cloud en hausse de 25 % à 2 milliards USD.

- Février 2025 : Synpulse a mis en avant le projet de surveillance AML-CFT piloté par l'IA de Singapour et l'octroi de licences pour les actifs virtuels à Hong Kong comme principaux moteurs de croissance en Asie-Pacifique.

- Janvier 2025 : La Commission européenne a adopté des normes techniques dans le cadre de MiCA, établissant des procédures détaillées pour prévenir les abus de marché sur les marchés d'actifs cryptographiques.

- Janvier 2025 : Solidus Labs a lancé l'Académie de surveillance des transactions pour répondre à la pénurie mondiale de spécialistes en abus de marché.

- Décembre 2024 : SCB 10X a résumé les recommandations du GAFI sur la règle de voyage pour les prestataires de services d'actifs virtuels.

- Novembre 2024 : NICE Actimize a été nommé leader de catégorie dans le rapport de Chartis Research sur les solutions de surveillance des communications.

Portée du rapport mondial sur le marché des systèmes de surveillance des transactions

La surveillance des transactions est le processus de mise en place d'un système de surveillance qui observe et détecte les signes de manipulation de marché, de fraude, de schémas comportementaux et d'autres éléments. Cela garantit que les pratiques de trading abusives, manipulatrices ou illégales sur les marchés de valeurs mobilières sont stoppées et font l'objet d'enquêtes.

Le marché des systèmes de surveillance des transactions est segmenté par composant (solutions, services), déploiement (basé sur le cloud, sur site) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le périmètre de l'étude inclut également l'impact de la COVID-19 sur le marché et les segments affectés. De plus, les facteurs de perturbation qui auront un impact sur la croissance du marché dans un avenir proche ont été couverts dans l'étude concernant les moteurs et les contraintes. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Actions |

| Titres à revenu fixe |

| Produits dérivés |

| Change |

| Matières premières |

| Actifs numériques |

| Institutions côté vente |

| Institutions côté achat |

| Plateformes de marché et bourses |

| Régulateurs et organismes d'autoréglementation |

| Banques mondiales de premier rang |

| Entreprises de deuxième rang et de taille intermédiaire |

| Petits établissements financiers et courtiers-négociants |

| FinTech et bourses de cryptomonnaies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par type de transaction | Actions | ||

| Titres à revenu fixe | |||

| Produits dérivés | |||

| Change | |||

| Matières premières | |||

| Actifs numériques | |||

| Par utilisateur final | Institutions côté vente | ||

| Institutions côté achat | |||

| Plateformes de marché et bourses | |||

| Régulateurs et organismes d'autoréglementation | |||

| Par taille d'organisation | Banques mondiales de premier rang | ||

| Entreprises de deuxième rang et de taille intermédiaire | |||

| Petits établissements financiers et courtiers-négociants | |||

| FinTech et bourses de cryptomonnaies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de surveillance des transactions ?

La taille du marché des systèmes de surveillance des transactions s'élève à 3,32 milliards USD en 2026 et devrait croître pour atteindre 7,29 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des solutions de surveillance des transactions ?

L'Amérique du Nord détient la plus grande part régionale à 33,92 %, portée par la piste d'audit consolidée et d'autres mandats de transparence.

Pourquoi les actifs numériques constituent-ils un domaine de croissance clé pour les fournisseurs de surveillance ?

Les marchés d'actifs cryptographiques se développent à un TCAC de 19,7 %, et de nouvelles réglementations telles que MiCA obligent les bourses à détecter le wash trading et les abus inter-chaînes.

Comment le déploiement cloud bénéficie-t-il aux équipes de conformité ?

Les architectures natives cloud font évoluer la capacité d'analyse à la demande, réduisent les dépenses matérielles initiales et offrent un accès rapide aux services d'IA tout en prenant en charge les modèles hybrides de souveraineté des données.

Quel est le principal défi lors de la mise à niveau des plateformes de surveillance existantes ?

L'intégration d'analyses en temps réel avec des systèmes mainframe orientés traitement par lots nécessite un travail complexe de cartographie des données et de synchronisation des horloges entre plusieurs équipes internes.

Existe-t-il un déficit de compétences dans la surveillance des transactions ?

Oui, les entreprises peinent à recruter des spécialistes qui combinent la connaissance de la structure des marchés avec l'expertise en science des données, ce qui stimule la demande de services de surveillance gérés.

Dernière mise à jour de la page le: