Taille et parts du marché des systèmes de sécurité résidentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

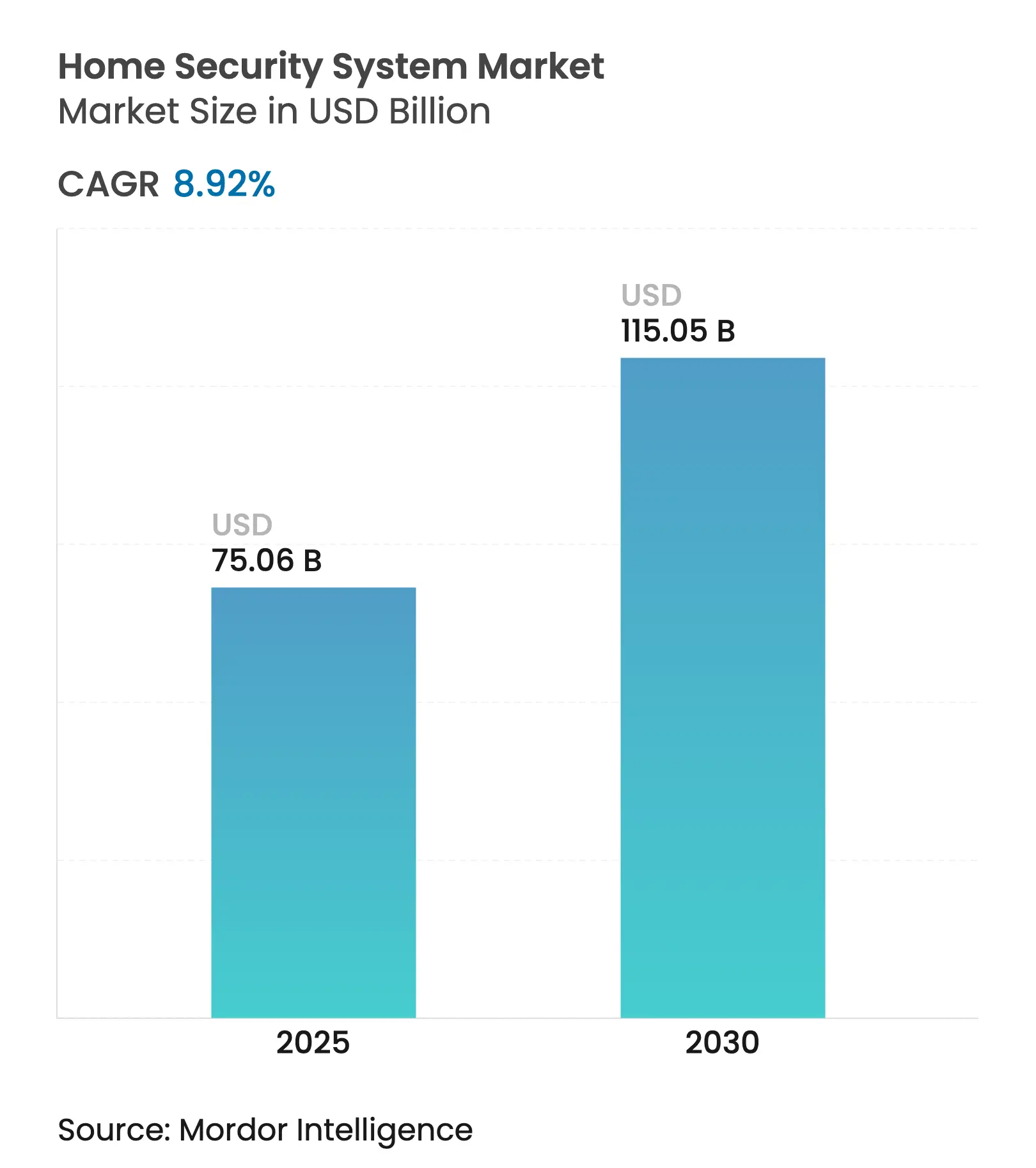

| Taille du Marché (2025) | 75.06 Milliards de dollars |

| Taille du Marché (2030) | 115.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de sécurité résidentielle par Mordor Intelligence

La taille du marché des systèmes de sécurité résidentielle est estimée à 75,06 milliards USD en 2025 et devrait atteindre 115,05 milliards USD d'ici 2030, à un TCAC de 8,92 % au cours de la période de prévision (2025-2030).

L'expansion robuste est façonnée par l'adoption rapide de l'IoT, les incitations des assureurs et la montée en puissance de l'installation en libre-service qui réduisent les coûts initiaux tout en soutenant des abonnements rentables. L'innovation matérielle, le traitement par intelligence artificielle en périphérie et les normes ouvertes telles que Matter permettent désormais une orchestration fluide des appareils au sein des habitations connectées. Les ventes en ligne directes au consommateur et la connectivité sans fil accélèrent la pénétration en offrant aux consommateurs des options d'achat et d'installation flexibles. Parallèlement, les assureurs collaborent avec les fournisseurs de sécurité pour élaborer une tarification basée sur le risque qui récompense les foyers connectés, renforçant ainsi la demande.

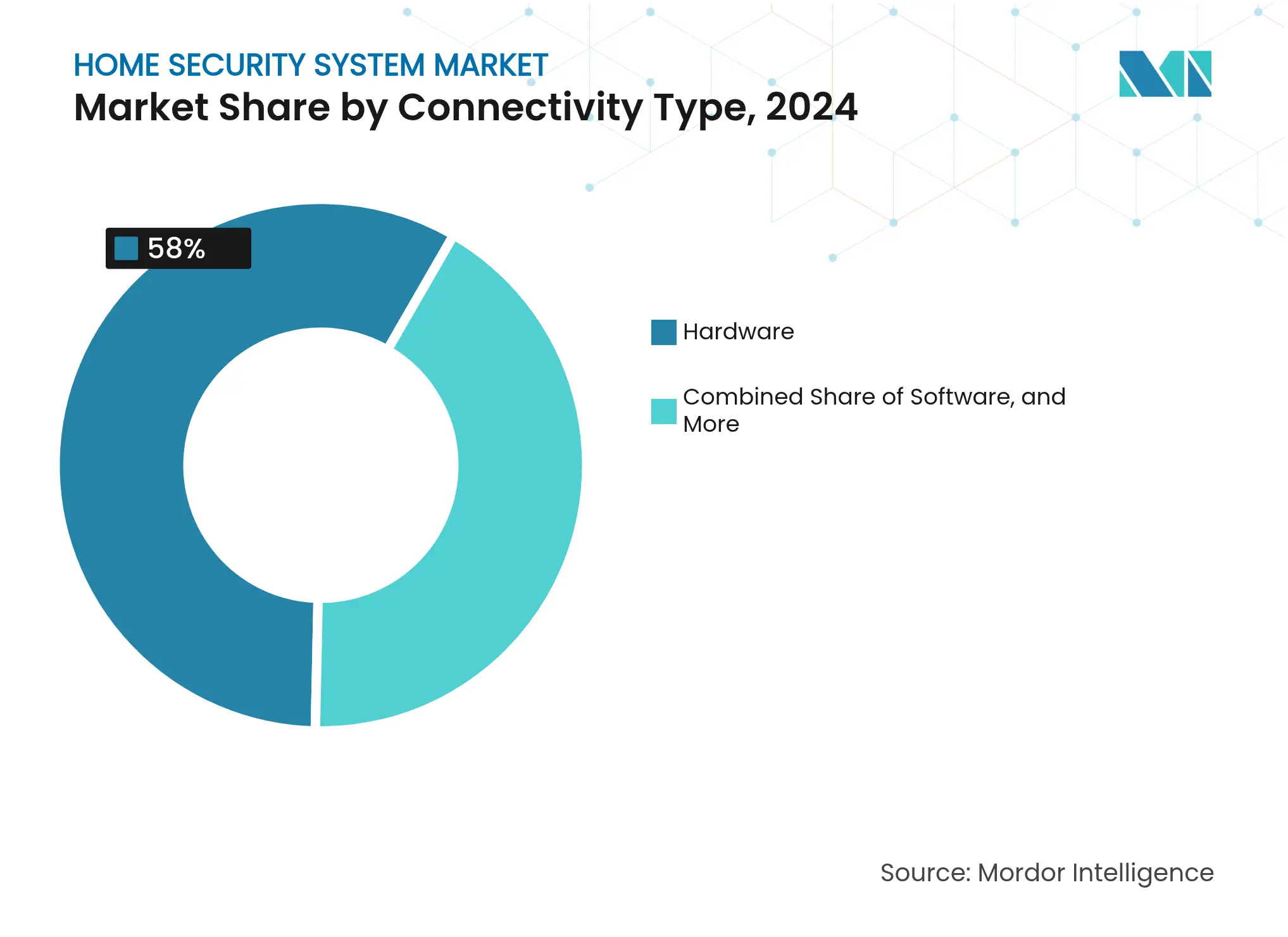

- Par composant, le matériel a conservé 58 % des revenus de 2024, tandis que les services affichent le TCAC le plus rapide de 10,20 % jusqu'en 2030.

- Par connectivité, les systèmes sans fil ont capturé 72 % des parts du marché des systèmes de sécurité résidentielle en 2024 et progressent à un TCAC de 12,98 %.

- Par type de système, la vidéosurveillance a dominé avec 46 % de part de revenus en 2024 ; le segment devrait se développer à un TCAC de 11,05 % jusqu'en 2030.

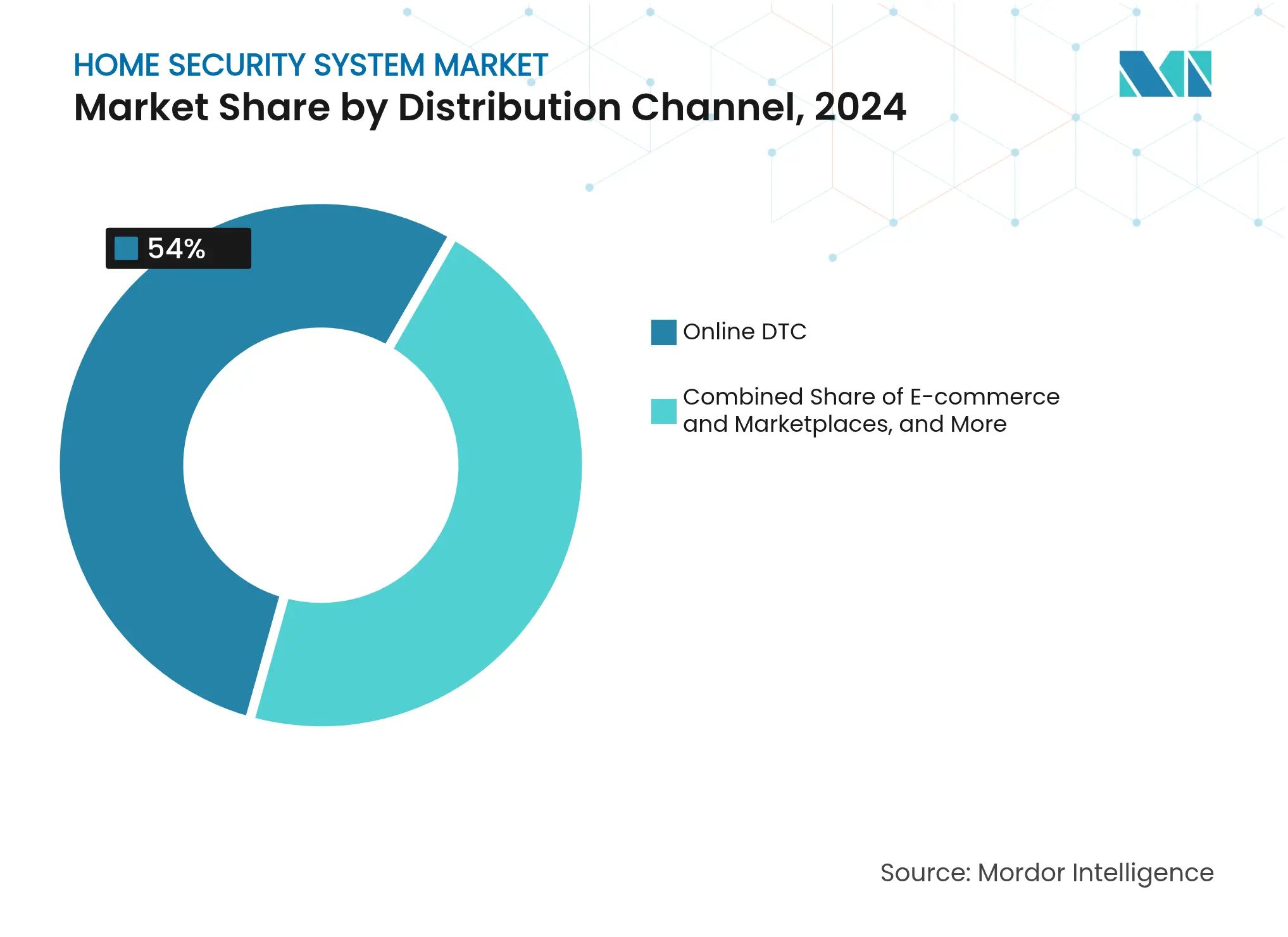

- Par canal de distribution, la vente directe en ligne au consommateur représentait 54 % de la taille du marché des systèmes de sécurité résidentielle en 2024 et progresse à un TCAC de 13,50 % jusqu'en 2030.

- Par type de logement, les maisons individuelles représentaient 61 % des installations de 2024, tandis que les immeubles collectifs affichent le TCAC le plus élevé de 9,30 % jusqu'en 2030.

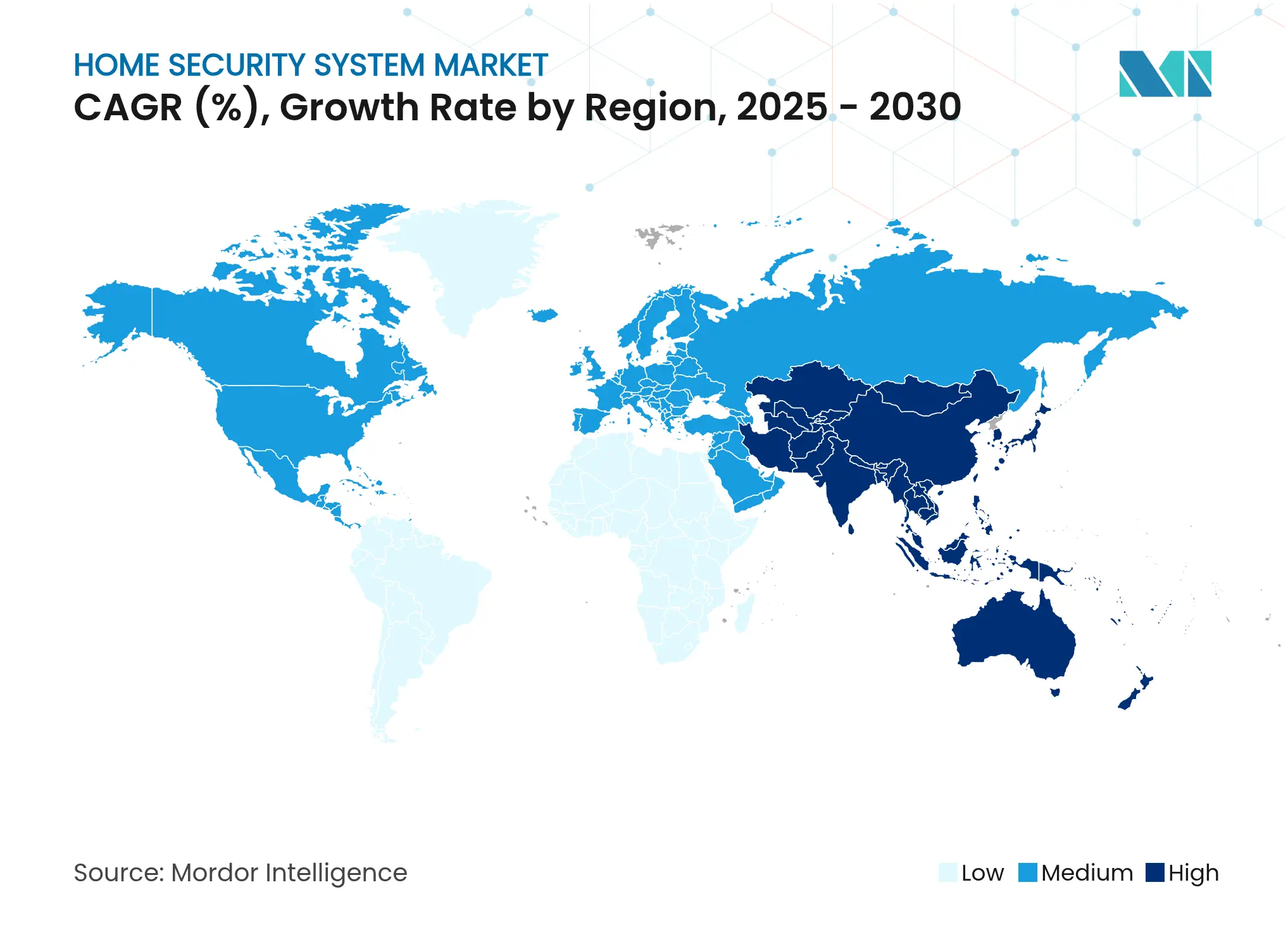

- Par géographie, l'Asie-Pacifique a représenté 39 % des revenus en 2024 et mène la croissance régionale à un TCAC de 8,98 %.

Tendances et perspectives mondiales du marché des systèmes de sécurité résidentielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des maisons intelligentes activées par l'IoT et le sans-fil | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénétration croissante des systèmes en libre-service sans contrat | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des appareils et regroupement des abonnements | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance pour les foyers connectés | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des maisons intelligentes activées par l'IoT et le sans-fil

Les avancées en matière d'interopérabilité menées par le protocole Matter permettent aux caméras, serrures et capteurs de communiquer fluidement entre les marques, transformant des appareils isolés en réseaux de sécurité prédictifs. Les puces d'intelligence artificielle en périphérie de Qualcomm permettent des analyses vidéo sur l'appareil qui réduisent la latence et préservent la confidentialité. [1]Qualcomm Technologies, "Intelligence artificielle en périphérie pour les appareils de sécurité intelligents," qualcomm.com Le partenariat de State Farm avec ADT illustre l'alignement des assureurs, utilisant les données des appareils pour affiner les modèles de risque et offrir des réductions sur les polices. À mesure que chaque capteur supplémentaire renforce l'efficacité du réseau, les ménages perçoivent une valeur plus élevée, augmentant la fidélisation et les mises à niveau d'abonnement.

Pénétration croissante des systèmes en libre-service sans contrat

Les kits d'auto-installation coûtant entre 200 et 2 000 USD concurrencent les offres professionnelles autrefois tarifées entre 2 500 et 5 000 USD, réduisant les frictions à l'acquisition et ouvrant le marché des systèmes de sécurité résidentielle aux acheteurs sensibles aux prix. Des marques telles que SimpliSafe et Ring ont atteint une satisfaction utilisateur supérieure à 90 %, prouvant que l'installation guidée par smartphone peut rivaliser avec les normes professionnelles. Des délais d'intégration plus courts permettent aux fournisseurs de se développer rapidement tout en capturant la valeur des abonnements sur la durée de vie.

Baisse des coûts des appareils et regroupement des abonnements

Les économies d'échelle dans les semi-conducteurs réduisent les prix du matériel de 15 % à 20 % par an. Les serrures intelligentes s'installent désormais pour 93 à 221 USD chacune, rendant le contrôle d'accès avancé accessible au grand public. Les fournisseurs compensent des marges matérielles plus faibles avec des niveaux premium de vidéo en nuage et des fonctionnalités d'intelligence artificielle qui augmentent le revenu moyen par utilisateur, tandis que le regroupement augmente les coûts de changement, réduisant le taux d'attrition.

Réductions de primes d'assurance pour les foyers connectés

Nationwide offre 4 % d'économies sur les polices aux participants aux maisons intelligentes, et State Farm subventionne les équipements ADT, illustrant comment les assureurs monétisent les données de risque en temps réel. Les foyers dotés d'une sécurité surveillée enregistrent 60 % moins de cambriolages réussis, validant l'économie des programmes de réduction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités aux cyberattaques et à la confidentialité des données | -1.6% | Mondial ; préoccupation accrue en Europe sous le RGPD | Court terme (≤ 2 ans) |

| Coût d'achat initial élevé et installation professionnelle | -1.1% | Mondial ; impact plus important dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités aux cyberattaques et à la confidentialité des données

La loi européenne sur la cyberrésilience oblige les fabricants à publier des nomenclatures logicielles et à remédier aux vulnérabilités tout au long de la durée de vie d'un produit, augmentant les coûts de conformité et la sécurité. Des recherches publiées dans Frontiers in Computer Science montrent que les tentatives d'usurpation d'identité et d'attaques par déni de service distribué s'intensifient avec l'économie IoT de 4 000 milliards USD. La règle de certification des caméras de vidéosurveillance de l'Inde en 2025 élève également les barrières à l'entrée. [2]Business Today Bureau, "Certification obligatoire des caméras de vidéosurveillance en Inde à partir d'avril 2025," businesstoday.in Des violations persistantes pourraient provoquer un retrait des consommateurs, tempérant la croissance.

Coût d'achat initial élevé et installation professionnelle

Les systèmes entièrement équipés exigent encore entre 700 et 2 500 USD pour l'équipement et la main-d'œuvre, limitant l'adoption parmi les ménages à revenus plus faibles. Les plans de financement atténuent le choc du prix, mais les gestionnaires d'immeubles collectifs équilibrent les budgets d'investissement par rapport au rendement locatif, reportant parfois les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services transforment la structure des revenus

Les services devraient dépasser le matériel avec un TCAC de 10,20 % à mesure que les clients privilégient la surveillance gérée, le stockage vidéo en nuage et les analyses d'intelligence artificielle fournis dans le cadre de plans mensuels. La surveillance professionnelle intègre la maintenance prédictive et l'orchestration de la maison intelligente, renforçant la fidélité. Le matériel reste crucial à 58 % du chiffre d'affaires 2024, mais la marchandisation déplace la différenciation vers les plateformes logicielles qui intègrent les appareils dans des écosystèmes cohérents. Les services d'installation et d'intégration gagnent en sophistication à mesure que les protocoles sans fil mixtes exigent une configuration experte.

L'économie centrée sur les services favorise des relations clients plus longues et des flux de trésorerie prévisibles. Les fournisseurs utilisent des abonnements à plusieurs niveaux pour financer la R&D qui enrichit continuellement les fonctionnalités, entretenant un cercle vertueux. Parallèlement, la conception matérielle se concentre sur des puces à faible consommation et des facteurs de forme modulaires qui simplifient l'auto-installation, élargissant la base adressable du marché des systèmes de sécurité résidentielle.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par connectivité : la domination du sans-fil s'accélère

Les options sans fil représentaient 72 % des revenus en 2024 tout en progressant à un TCAC de 12,98 %, soulignant l'appétit des consommateurs pour les rénovations sans câble. Le Wi-Fi 6 et la 5G réduisent la latence et prennent en charge la vidéo haute résolution, tandis que les avancées en matière de batteries prolongent les intervalles de maintenance. Les offres hybrides filaires-sans fil restent pertinentes pour les nouvelles constructions exigeant une redondance. La certification Matter élimine la dépendance aux fournisseurs et simplifie l'enregistrement des appareils.[3]MDPI Electronics, "Normes sans fil et intégration Matter," mdpi.com La bande ultralarge ajoute une conscience de localisation fine, comme en témoigne la gamme de serrures intelligentes Schlage 2025.

L'empreinte sans fil croissante profite aux opérateurs de télécommunications en regroupant le haut débit avec la sécurité, attirant de nouveaux entrants sur le marché des systèmes de sécurité résidentielle. La concurrence se déplace ainsi vers la qualité de service, les capacités d'intelligence artificielle et l'étendue de l'intégration plutôt que vers le simple type de connectivité.

Par type de système : l'intelligence artificielle transforme la vidéosurveillance

La vidéosurveillance contrôlait 46 % des ventes de 2024 et se développe à un TCAC de 11,05 % à mesure que l'intelligence artificielle en périphérie convertit les images en informations exploitables. Les panneaux d'alarme et de détection d'intrusion intègrent des assistants vocaux et la géolocalisation pour s'armer automatiquement, tandis que les capteurs d'incendie connectés délivrent des alertes précoces de fumée et de monoxyde de carbone. Le contrôle d'accès biométrique déplace la gestion des identifiants des clés vers les empreintes digitales et les identifiants mobiles, améliorant la commodité.

L'intelligence artificielle générative permet aux utilisateurs d'interroger les archives en langage naturel, comme l'illustre la mise à niveau logicielle de Ring en 2024. Ces capacités transforment la vidéo stockée d'une responsabilité passive en données précieuses, encourageant des niveaux de stockage en nuage plus élevés et augmentant le revenu moyen par utilisateur. Cette dynamique cimente l'analyse vidéo comme pierre angulaire du marché plus large des systèmes de sécurité résidentielle.

Par canal de distribution : la transformation numérique s'accélère

Le commerce électronique et les boutiques en ligne des fabricants représentaient 54 % des expéditions de 2024 et progressent à un TCAC de 13,50 %, portés par la transparence des prix, la livraison à domicile et les nombreux avis de pairs. Les détaillants physiques s'adressent aux acheteurs souhaitant des démonstrations tactiles ou un retrait immédiat, mais leur part diminue à mesure que les consommateurs s'habituent à commander des kits complexes en ligne. Les réseaux d'installateurs se concentrent sur les grandes propriétés et les développements à usage mixte où la complexité de la conception du système justifie une intervention professionnelle.

Les ventes directes permettent aux marques de collecter des données télémétriques d'utilisation, guidant l'itération des produits et les campagnes de vente incitative. L'intégration des abonnements devient sans friction lorsque le matériel est expédié pré-configuré sur les comptes des utilisateurs, illustrant pourquoi les canaux en ligne resteront essentiels au marché des systèmes de sécurité résidentielle.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de logement : opportunités de croissance dans les immeubles collectifs

Les maisons individuelles représentaient 61 % des expéditions en 2024, bénéficiant de l'autonomie des propriétaires pour investir dans des améliorations de sécurité. Les immeubles collectifs, cependant, enregistrent un TCAC plus élevé de 9,30 % jusqu'en 2030, les gestionnaires de propriétés déployant des murs vidéo centralisés et des serrures intelligentes pour attirer les locataires et réduire les primes d'assurance. Les locations de vacances adoptent des solutions adaptées aux hôtes de passage qui équilibrent protection et confidentialité, profitant de la croissance du secteur de l'hébergement de courte durée.

Pour les immeubles collectifs, les plateformes en nuage offrent un provisionnement des identifiants par unité et des analyses des espaces communs, réduisant la charge de travail du personnel sur site. Les fournisseurs qui adaptent leurs tableaux de bord aux flux de travail de gestion immobilière sont bien positionnés pour gagner des parts dans ce segment du marché des systèmes de sécurité résidentielle.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes de sécurité résidentielle avec 39 % des revenus en 2024 et affiche le TCAC le plus rapide de 8,98 % jusqu'en 2030. Les mandats gouvernementaux de villes intelligentes en Chine, en Inde et à Singapour intègrent caméras, alarmes et capteurs de trafic dans des tableaux de bord municipaux unifiés, stimulant l'adoption résidentielle grâce à la familiarité avec l'écosystème. La Chine bénéficie d'un contrôle vertical de la chaîne d'approvisionnement, bien que les restrictions à l'exportation stimulent des sources alternatives en Inde, qui a doublé sa capacité de production locale suite à sa décision de certification des caméras de vidéosurveillance en 2025. Le Japon et la Corée du Sud sont à la pointe des systèmes premium activés par l'intelligence artificielle, s'appuyant sur les géants nationaux Samsung et LG pour regrouper la robotique et la sécurité.

L'Amérique du Nord maintient une forte pénétration, soutenue par 55 millions d'installations surveillées professionnellement en 2024. Les partenariats avec les assureurs, un haut débit robuste et une culture précoce de la maison intelligente soutiennent des mises à niveau régulières vers des modèles axés sur les services. Le Canada reflète les tendances américaines à plus petite échelle, tandis que les centres urbains du Mexique adoptent des kits sans fil pour contourner les contraintes de câblage dans les logements anciens.

L'Europe croît régulièrement dans un contexte de lois strictes sur la confidentialité. Les revenus ont atteint 29,7 milliards EUR en 2021 et devraient plus que doubler d'ici 2026. Le RGPD et la loi sur la cyberrésilience élèvent les seuils de conformité, favorisant les fournisseurs dotés de cycles de développement sécurisés certifiés. L'Allemagne, le Royaume-Uni et la France stimulent la demande haut de gamme ; l'Europe de l'Est offre un potentiel de rattrapage à mesure que les fonds structurels de l'Union européenne modernisent l'infrastructure de logement.

Paysage concurrentiel

Le marché des systèmes de sécurité résidentielle reste modérément fragmenté. ADT et Vivint s'appuient sur leurs bases installées et leurs centres de surveillance 24h/24 et 7j/7, tandis qu'Amazon Ring, Google Nest et Apple HomePod s'alignent sur des écosystèmes de maisons intelligentes plus larges. Les entrants agressifs sur les prix en provenance d'Asie proposent du matériel « suffisamment bon » pour les acheteurs en libre-service, forçant les acteurs établis à se différencier via des logiciels d'intelligence artificielle, des extensions de garantie et des partenariats avec les assureurs.

Les fusions et acquisitions se poursuivent : GardaWorld a acquis Stealth Monitoring en novembre 2024, rassemblant 100 000 caméras actives pour construire une empreinte mondiale de surveillance activée par l'intelligence artificielle. ASSA ABLOY a racheté InVue pour 165 millions USD en janvier 2025 pour renforcer la protection des actifs connectés. Amazon a obtenu un brevet pour des zones d'intrusion personnalisables, garantissant de futures améliorations de l'expérience utilisateur. L'avantage concurrentiel se déplace vers les acteurs intégrant appareils, nuage et analyses avec des contrôles de confidentialité transparents dans toutes les juridictions.

Leaders du secteur des systèmes de sécurité résidentielle

Arlo Technologies Inc.

Google LLC

ABB Ltd

Zmodo

ADT Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Johnson Controls a dévoilé le panneau IQ Panel 5 propulsé par Qualcomm DragonWing pour une intelligence artificielle sur l'appareil plus rapide et une portée sans fil PowerG+.

- Avril 2025 : Johnson Controls a intégré les panneaux IQ avec PowerManage, ajoutant des options de stockage localisé et l'application AlarmInstall.

- Février 2025 : Alarm.com a enregistré 631,2 millions USD de revenus SaaS en 2024 et a acquis CHeKT pour développer la surveillance vidéo à distance.

- Janvier 2025 : ASSA ABLOY a finalisé l'acquisition d'InVue pour 165 millions USD, renforçant les solutions d'accès connecté.

Portée du rapport mondial sur le marché des systèmes de sécurité résidentielle

Un système de sécurité résidentielle est un ensemble de composants physiques et électroniques qui fonctionnent tous ensemble pour protéger un foyer. Le périmètre de l'étude a été segmenté en fonction des composants : matériel, logiciel et services. Le matériel a été subdivisé en serrures électroniques, caméras de sécurité, sprinklers anti-incendie, capteurs de fenêtres, capteurs de portes et autres produits matériels. Ces composants sont utilisés dans divers systèmes, tels que la vidéosurveillance, les systèmes d'alarme, le contrôle d'accès et les systèmes de protection contre l'incendie.

Le marché des systèmes de sécurité résidentielle est segmenté par composant (matériel (serrures électroniques, caméras de sécurité, sprinklers anti-incendie, capteurs de fenêtres, capteurs de portes), logiciel, services), type de système (système de vidéosurveillance, système d'alarme, système de contrôle d'accès, système de protection contre l'incendie), canal de distribution (en ligne, hors ligne) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Serrures électroniques |

| Caméras de sécurité | |

| Capteurs de mouvement et de fenêtres/portes | |

| Panneaux de contrôle et concentrateurs | |

| Capteurs de sécurité incendie et de protection de la vie | |

| Autre matériel | |

| Logiciel | Applications mobiles |

| Plateformes de gestion en nuage | |

| Analyses vidéo et intelligence artificielle | |

| Services | Surveillance professionnelle |

| Installation et intégration | |

| Sécurité gérée en tant que service |

| Filaire |

| Sans fil (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) |

| Hybride |

| Système de vidéosurveillance |

| Système d'alarme et de détection d'intrusion |

| Système de contrôle d'accès |

| Système de protection contre l'incendie |

| Vente directe en ligne au consommateur |

| Commerce électronique et places de marché |

| Détaillants physiques |

| Canal des intégrateurs et installateurs de sécurité |

| Maisons individuelles |

| Immeubles collectifs et appartements |

| Autres (propriétés de vacances et de location) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | Serrures électroniques | |

| Caméras de sécurité | |||

| Capteurs de mouvement et de fenêtres/portes | |||

| Panneaux de contrôle et concentrateurs | |||

| Capteurs de sécurité incendie et de protection de la vie | |||

| Autre matériel | |||

| Logiciel | Applications mobiles | ||

| Plateformes de gestion en nuage | |||

| Analyses vidéo et intelligence artificielle | |||

| Services | Surveillance professionnelle | ||

| Installation et intégration | |||

| Sécurité gérée en tant que service | |||

| Par connectivité | Filaire | ||

| Sans fil (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) | |||

| Hybride | |||

| Par type de système | Système de vidéosurveillance | ||

| Système d'alarme et de détection d'intrusion | |||

| Système de contrôle d'accès | |||

| Système de protection contre l'incendie | |||

| Par canal de distribution | Vente directe en ligne au consommateur | ||

| Commerce électronique et places de marché | |||

| Détaillants physiques | |||

| Canal des intégrateurs et installateurs de sécurité | |||

| Par type de logement | Maisons individuelles | ||

| Immeubles collectifs et appartements | |||

| Autres (propriétés de vacances et de location) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de sécurité résidentielle en 2025 ?

Le marché des systèmes de sécurité résidentielle est évalué à 75,06 milliards USD en 2025 et devrait atteindre 115,05 milliards USD d'ici 2030.

Quelle région contribue le plus aux revenus du marché des systèmes de sécurité résidentielle ?

L'Asie-Pacifique est en tête avec 39 % des revenus de 2024 et est également la région à la croissance la plus rapide avec un TCAC de 8,98 % jusqu'en 2030.

Quel type de connectivité gagne le plus en popularité ?

Les solutions sans fil ont capturé 72 % des parts de marché en 2024 et se développent à un TCAC de 12,98 % grâce au Wi-Fi 6, à la 5G et à l'interopérabilité activée par Matter.

Quel segment de système affiche la croissance la plus élevée ?

Les systèmes de vidéosurveillance progressent à un TCAC de 11,05 % jusqu'en 2030, portés par les analyses vidéo par intelligence artificielle et les fonctionnalités de recherche en langage naturel.

Pourquoi les assureurs s'associent-ils aux fournisseurs de sécurité ?

Les appareils connectés fournissent des données de risque en temps réel qui réduisent les sinistres ; des assureurs tels que State Farm et Nationwide offrent des réductions sur les polices, stimulant l'adoption et ajoutant 1,2 % au TCAC prévu.

Quel est le principal frein auquel fait face le marché des systèmes de sécurité résidentielle ?

Les menaces liées à la cybersécurité et à la confidentialité des données réduisent le TCAC prévu de 1,6 % car les violations peuvent éroder la confiance des consommateurs et déclencher une réglementation stricte.

Dernière mise à jour de la page le: