Taille et part de marché des systèmes radar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.06 Milliards de dollars |

| Taille du Marché (2031) | 49.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

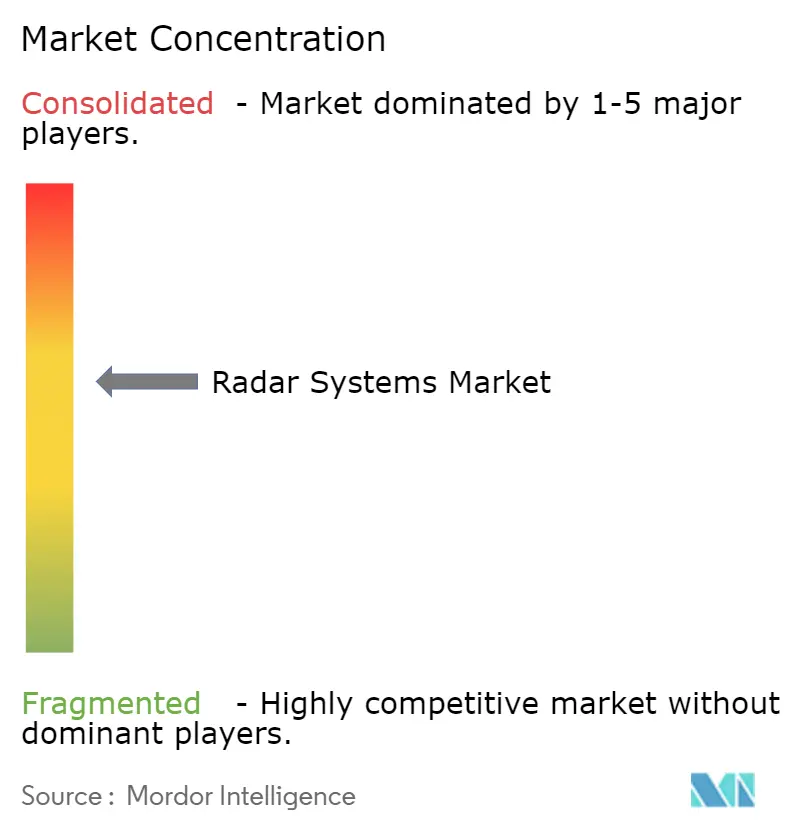

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes radar par Mordor Intelligence

La taille du marché des systèmes radar devrait passer de 36,12 milliards USD en 2025 à 38,06 milliards USD en 2026 et devrait atteindre 49,44 milliards USD d'ici 2031, soit un TCAC de 5,38 % sur la période 2026-2031. L'expansion actuelle est portée par un financement stable de la défense, une adoption rapide des systèmes avancés d'aide à la conduite automobiles et de larges programmes de modernisation du contrôle de la circulation aérienne. La demande militaire en capteurs de défense aérienne et antimissile à longue portée, combinée à l'essor du radar d'imagerie 4D dans les véhicules et des radars météorologiques à réseau phasé, élargit la base adressable du marché des systèmes radar.[1]Federal Aviation Administration, "Programme de remplacement des installations et d'atténuation des risques," faa.gov Les architectures à onde continue bénéficient des améliorations en ondes millimétriques dans la bande 77-81 GHz, tandis que la formation de faisceaux numérique assistée par l'IA et les conceptions à définition logicielle accélèrent les cycles de performance. Le risque lié à la chaîne d'approvisionnement en nitrure de gallium demeure une préoccupation à court terme, mais stimule des stratégies de double sourcing et des investissements à long terme dans la science des matériaux.

Principaux enseignements du rapport

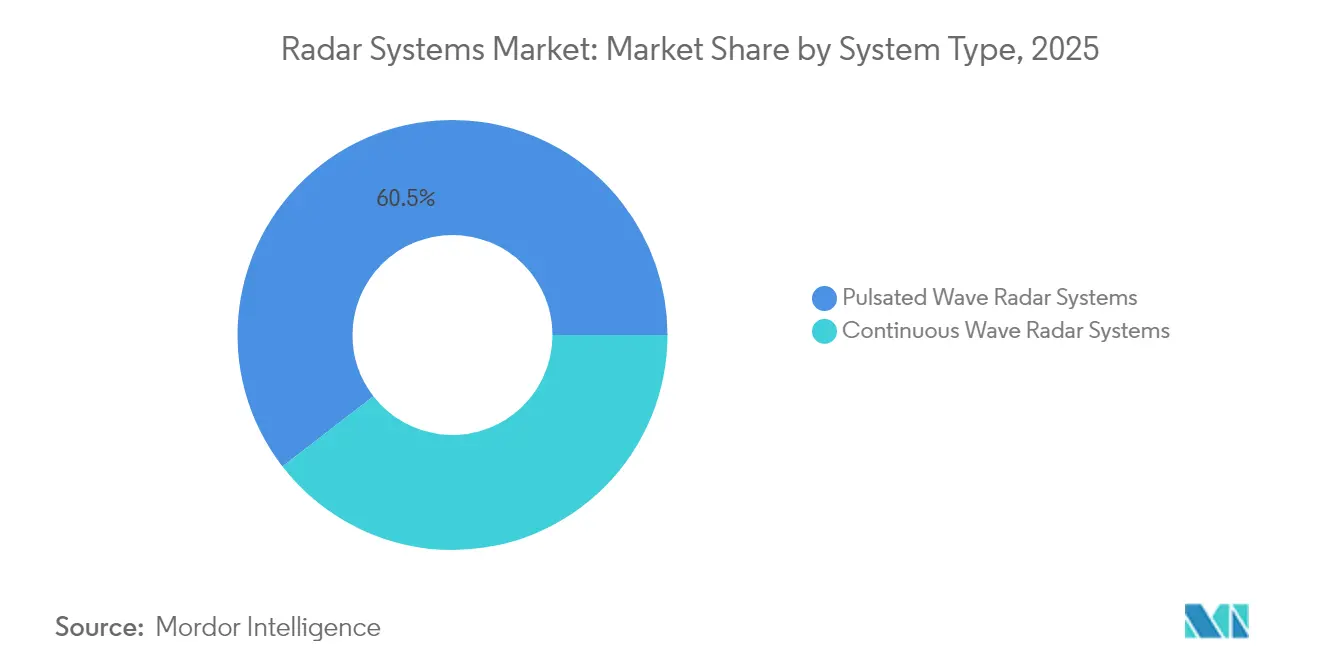

- Par type de système, les systèmes à onde pulsée ont dominé avec 60,48 % de la part de marché des systèmes radar en 2025, tandis que les architectures à onde continue ont enregistré le TCAC le plus rapide, à 5,74 %, jusqu'en 2031.

- Par fréquence, la bande C-X a détenu 38,11 % de la taille du marché des systèmes radar en 2025, et les bandes en ondes millimétriques supérieures à 40 GHz devraient se développer à un TCAC de 5,86 % d'ici 2031.

- Par composant, les modules d'antenne ont représenté 32,35 % de la taille du marché des systèmes radar en 2025 ; les logiciels et services constituent le segment à la croissance la plus rapide, avec un TCAC de 5,89 % d'ici 2031.

- Par utilisateur final, le secteur militaire et de la défense a dominé avec 57,12 % de la part de marché des systèmes radar en 2025 ; le secteur automobile devrait progresser à un TCAC de 5,97 % d'ici 2031.

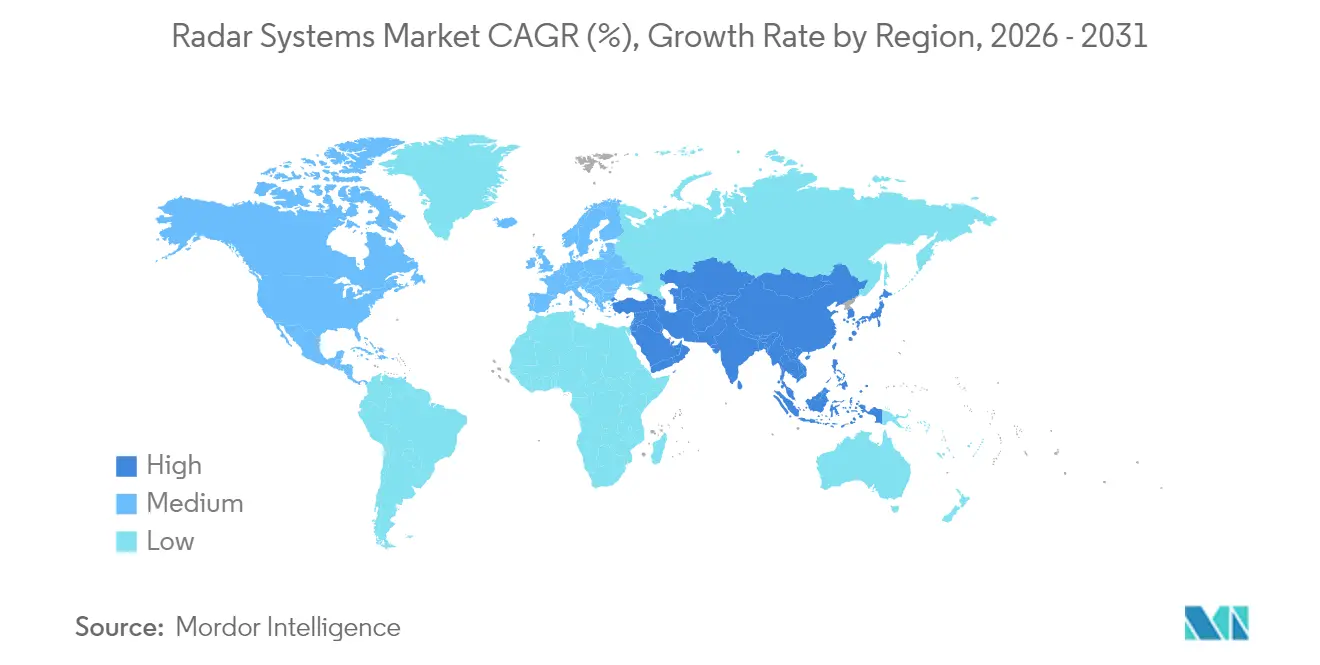

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,94 % en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 6,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes radar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des budgets de défense mondiaux | +1.8% | Mondial, mené par l'Amérique du Nord, l'Europe, l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des radars ADAS automobiles | +1.5% | Mondial, plus marqué en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de modernisation du contrôle de la circulation aérienne | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande croissante de surveillance météorologique avancée | +0.9% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Radars miniaturisés pour l'intégration sur petits UAV | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Radars à formation de faisceaux numérique assistée par l'IA | +0.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des budgets de défense mondiaux

Les ministères de la défense continuent de canaliser les financements vers les capteurs de nouvelle génération. Le Département de la Défense des États-Unis a alloué 1,7 milliard USD au capteur de défense aérienne et antimissile de basse altitude (Lower Tier Air and Missile Defense Sensor) et 537 millions USD à la production continue du AN/SPY-6 pour l'exercice fiscal 2025. Une dynamique similaire est visible en Europe, où la Lettonie et la Slovénie ont commandé des systèmes HENSOLDT TRML-4D d'une valeur de 100 millions EUR (109 millions USD) pour renforcer leur défense aérienne intégrée. L'investissement dans la défense en Asie-Pacifique s'accélère grâce aux contrats de radar AESA de Hanwha Systems pour le chasseur KF-21 et la batterie de missiles L-SAM II. Les cadres multilatéraux, tels que les accords de normalisation de l'OTAN, facilitent les flux de technologie transfrontaliers et soutiennent les économies d'échelle dans les acquisitions groupées.

Adoption rapide des radars ADAS automobiles

Les constructeurs automobiles étendent les nœuds radar du régulateur de vitesse adaptatif à la perception à 360 degrés complète. Arbe Robotics et NVIDIA ont coopéré sur un radar d'imagerie 4D qui cartographie l'élévation et la vitesse pour les exigences d'autonomie de niveau 3.[2]Arbe Robotics, "Technologie de radar d'imagerie 4D," arberobotics.com NXP Semiconductors s'est associé à Bitsensing pour améliorer la résolution et réduire la latence pour les fonctions de sécurité dans plusieurs catégories de véhicules. La pression réglementaire ajoute à l'urgence : les règlements européens imposent le freinage d'urgence avancé dans toutes les nouvelles voitures, et la National Highway Traffic Safety Administration des États-Unis a promulgué des propositions similaires. La transition vers la bande 77-81 GHz offre une meilleure résolution en portée et des empreintes d'antenne plus réduites, permettant un déploiement à grande échelle.

Programmes de modernisation du contrôle de la circulation aérienne

L'initiative de 8 milliards USD de la Federal Aviation Administration pour le remplacement des installations et l'atténuation des risques remplacera 618 radars vieillissants par des systèmes à semi-conducteurs offrant une meilleure fiabilité et une meilleure pénétration météorologique. Le programme Ciel unique européen donne la priorité à l'intégration numérique des radars et à la détection en réseau, favorisant des solutions interopérables entre les prestataires de services de navigation aérienne. Le Plan mondial de navigation aérienne de l'Organisation de l'aviation civile internationale harmonise les niveaux de performance de base, encourageant les fournisseurs à concevoir des plateformes certifiables à l'échelle mondiale. Les architectures à définition logicielle permettent de futures mises à jour algorithmiques sans modification matérielle, s'alignant sur la croissance des volumes de trafic aérien.

Demande croissante de surveillance météorologique avancée

L'achèvement par le Service météorologique national de sa mise à niveau NEXRAD de 150 millions USD en 2024 a démontré les avantages de la double polarisation pour la discrimination des précipitations. La Chine a déployé plus de 50 radars météorologiques à réseau phasé en bande X, ce qui indique une adoption mondiale de la surveillance météorologique à haute fréquence. Les algorithmes d'IA fusionnés avec les données radar améliorent les prévisions des tempêtes sévères, créant de nouveaux revenus pour l'analyse de données. Les fournisseurs de technologie proposent désormais des contrats de service regroupant matériel, traitement en nuage et informations prédictives, renforçant les modèles de revenus récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition initiaux et de cycle de vie élevés | −1.1% | Marchés émergents dans le monde entier | Long terme (≥ 4 ans) |

| Congestion du spectre radioélectrique et obstacles à l'attribution | −0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concentration de la chaîne d'approvisionnement en dispositifs au nitrure de gallium | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Manque de compétences en ingénierie RF avancée | −0.4% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition initiaux et de cycle de vie élevés

Les radars AESA haut de gamme exercent une pression sur les budgets. La commande de l'Égypte pour une installation unique de AN/TPS-78 a atteint 304 millions USD, et le radar GM200 de la Côte d'Ivoire a coûté 50 millions EUR (54,5 millions USD). Au-delà de l'acquisition, la maintenance des modules en nitrure de gallium et l'étalonnage spécialisé prolongent le coût total de possession. Mercury Systems vise une réduction de 80 % de la taille, du poids et de la consommation d'énergie des assemblages radar dans le cadre d'un contrat de 8,5 millions USD du Département de la Défense, illustrant les efforts de l'industrie pour comprimer les dépenses de cycle de vie.

Congestion du spectre radioélectrique et obstacles à l'attribution

L'expansion des déploiements 5G chevauche les bandes radar, menaçant d'interférences. La Stratégie nationale du spectre des États-Unis note des conflits dans les attributions de 24 GHz et 28 GHz, poussant les opérateurs de radar automobile et météorologique à affiner leurs formes d'onde.[3]MITRE Corporation, "Gestion et modernisation du spectre," mitre.org Les négociations réglementaires consomment des ressources et retardent le déploiement. Des solutions de partage dynamique du spectre existent, mais exigent des mises à niveau de radars cognitifs, ajoutant de la complexité et des dépenses en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes à onde continue gagnent en dynamisme

La catégorie des ondes pulsées a représenté 60,48 % de la part de marché des systèmes radar en 2025, soutenue par des radars de défense antimissile à longue portée tels que le AN/SPY-6 et le TPY-2. La technologie à onde pulsée continue d'ancrer les missions d'alerte stratégique avancée grâce à sa puissance crête supérieure et à sa discrimination de fenêtre de portée. Les conceptions à onde continue, cependant, devraient enregistrer un TCAC de 5,74 %, reflétant leur adéquation pour les ADAS automobiles, l'évitement de détection pour les petits UAV et les installations maritimes de sécurité compactes. Les solutions de radar d'imagerie 4D d'Arbe Robotics exploitent la modulation d'onde continue à fréquence modulée pour fournir des données d'élévation précises, favorisant l'adoption dans les programmes d'autonomie de niveau 3.

Les radars à onde continue réduisent la taille, le poids et la consommation d'énergie, facilitant l'intégration sur des plateformes à espace limité. La famille Osprey de Leonardo démontre des performances à faible SWaP pour les véhicules aériens sans pilote. L'attribution réglementaire dans la bande 77-81 GHz favorise les capteurs automobiles à onde continue, renforçant les économies de production en volume. Au cours des cinq prochaines années, la répartition des revenus du marché des systèmes radar entre les deux architectures devrait se resserrer à mesure que les déploiements dans l'automobile, les drones et les infrastructures dépasseront les dépenses de défense traditionnelles.

Par composant : les logiciels et services mènent la croissance

Les modules d'antenne ont représenté 32,35 % du chiffre d'affaires global en 2025, portés par les modules d'émission-réception en nitrure de gallium permettant des opérations multi-missions simultanées. À mesure que la densité des réseaux phasés augmente, les tuiles d'antenne intègrent des capteurs de contrôle, d'étalonnage et de surveillance de l'état, augmentant la valeur des sous-systèmes. Les modules d'émission-réception et d'amplification de puissance passent de l'arséniure de gallium au nitrure de gallium pour de meilleures marges thermiques, tandis que l'intégration RFIC mixte-signal réduit le nombre de cartes.

Les logiciels et services progresseront à un TCAC de 5,89 % jusqu'en 2031, portés par la classification des menaces assistée par l'IA, l'analyse des données radar et le post-traitement hébergé dans le nuage. Des cadres d'IA tels que le Système de défense aéronautique cognitive de RTX Corporation démontrent un apprentissage en temps réel de l'environnement électromagnétique. À mesure que les acquisitions migrent vers des modèles de capacité en tant que service, les fournisseurs sécurisent des revenus récurrents grâce aux mises à jour d'algorithmes et aux correctifs de cybersécurité. La conformité réglementaire, y compris la certification FCC et les audits de qualité ISO-9001, stimule la demande de services professionnels, accélérant la monétisation de l'écosystème.

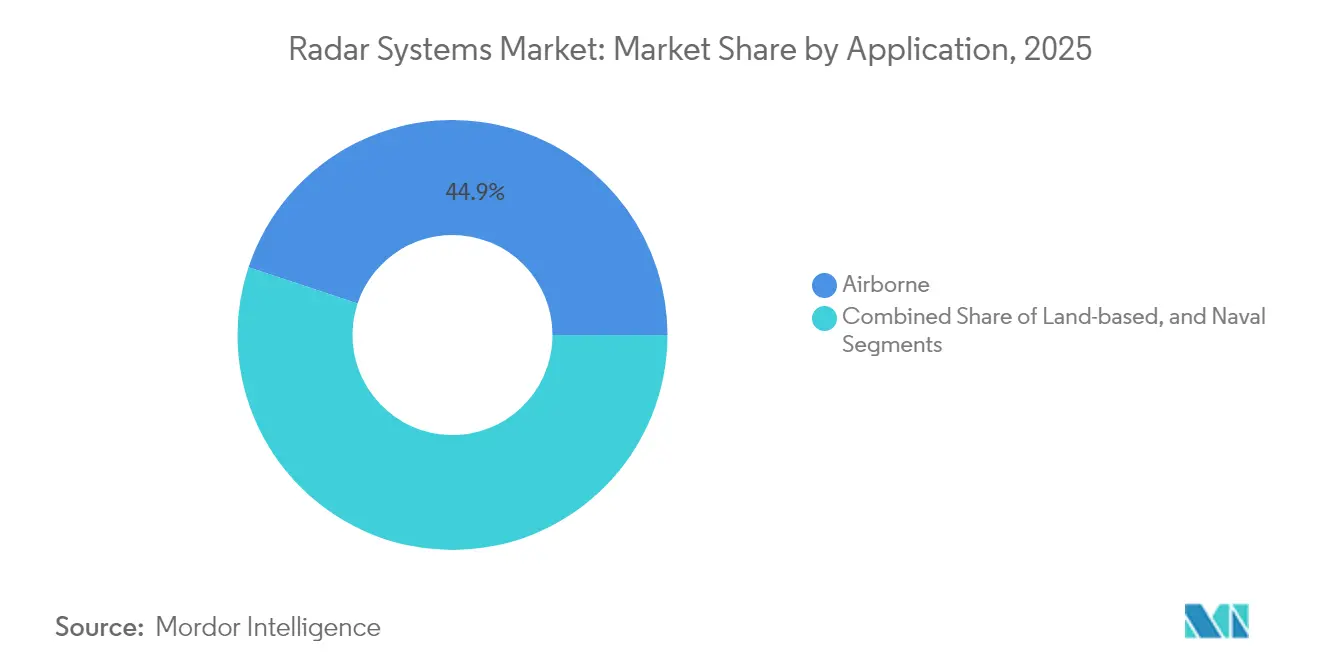

Par application : les systèmes terrestres montrent un fort potentiel

Les plateformes aéroportées ont représenté 44,89 % de la part des revenus en 2025, reflétant les mises à niveau actives des aéronefs de combat et l'expansion du parc aérien commercial. Les programmes de chasseurs intègrent des radars AESA qui fusionnent les modes air-air, air-sol et guerre électronique en une seule ouverture. La demande navale persiste via les calendriers de modernisation des destroyers et des frégates dotés de variantes modulaires du SPY-6.

Les capteurs terrestres sont en bonne voie pour un TCAC de 5,63 %, propulsés par les missions de contre-batterie, la surveillance des frontières et les exigences émergentes de lutte contre les drones. Le déploiement des radars TRML-4D en Ukraine illustre l'utilité polyvalente des systèmes terrestres, avec le suivi de 1 500 cibles sur 250 kilomètres. Les radars météorologiques au sol bénéficient d'un financement civil stable, tandis que les nœuds radar véhicule-infrastructure gagnent en dynamisme dans les projets pilotes de transport intelligent.

Par secteur d'utilisation final : le secteur automobile stimule l'innovation

Le secteur militaire et de la défense a conservé 57,12 % de la part de marché des systèmes radar en 2025, soutenu par la doctrine des opérations multi-domaines qui met l'accent sur la fusion de capteurs pour les forces interarmées. Les investissements en radars naval, terrestre et spatial convergent sous des architectures de défense aérienne et antimissile intégrées. Les organisations de l'aviation, tant militaire que civile, renouvellent leurs radars de surveillance et météorologiques pour répondre aux exigences de capacité.

Le secteur automobile est en bonne voie pour un TCAC de 5,97 %, le plus élevé parmi les utilisateurs finaux, porté par les systèmes de freinage d'urgence automatique et de maintien de voie rendus obligatoires. Les équipementiers font évoluer leur offre des radars d'angle à fonction unique vers des réseaux d'imagerie 4D centralisés reliés par des réseaux embarqués à haute vitesse. Les organismes de normalisation tels que l'ISO et la SAE établissent des métriques de performance qui guident les économies d'échelle de la fabrication de masse, faisant baisser le coût par capteur et favorisant une adoption plus large dans les modèles d'entrée de gamme.

Analyse géographique

L'Amérique du Nord a détenu 36,94 % des revenus de 2025, soutenue par l'allocation de 849,8 milliards USD du Département de la Défense des États-Unis pour l'exercice fiscal 2025 et le programme de remplacement des radars de 8 milliards USD de la Federal Aviation Administration. Le Canada avance dans les mises à niveau du NORAD, tandis que le Mexique investit dans la gestion du trafic aérien et la surveillance côtière. L'adoption du radar automobile croît de pair avec la fabrication de véhicules électriques aux États-Unis et au Canada, soutenant la demande en capteurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,09 %. La Chine a déployé plus de 50 radars météorologiques à réseau phasé en bande X et investit dans la surveillance maritime pour la mer de Chine méridionale. Hanwha Systems de Corée du Sud fournit des unités AESA au KF-21 et au L-SAM II, et le Japon accélère les mises à niveau des radars de chasseurs. Le déploiement des radars automobiles s'accélère sur les plateformes nationales de véhicules électriques et autonomes, soutenu par la clarté réglementaire dans la bande 77-81 GHz.

L'Europe connaît une progression régulière, ancrée par les engagements de l'OTAN et la modernisation du Ciel unique européen. La Lettonie et la Slovénie ont commandé des unités TRML-4D pour 100 millions EUR (109 millions USD), tandis que l'ECRS Mk2 de Leonardo a effectué son premier vol sur un Typhoon. Les radars GM400α de Thales renforcent la défense baltique. Les obligations relatives aux systèmes avancés d'aide à la conduite en Allemagne, en France et en Italie accélèrent la pénétration des radars automobiles, renforçant la demande intersectorielle.

Paysage concurrentiel

Le marché des systèmes radar présente une concentration modérée : les acteurs établis Lockheed Martin, RTX Corporation et Thales Group s'appuient sur des décennies de propriété intellectuelle dans le domaine fréquentiel et sur des antécédents établis en matière d'exécution de programmes pour remporter des contrats de premier plan. La consolidation s'intensifie : Anduril a acquis l'activité radar de Numerica en juin 2024, renforçant sa gamme de défense autonome, tandis que Voyager Technologies a racheté ElectroMagnetic Systems Inc. en août 2025 pour accroître sa capacité d'analyse spatiale.

Les start-ups se concentrent sur des opportunités de niche telles que la détection anti-drone, les configurations d'ouverture distribuée et l'imagerie à faible coût. L'architecture d'ouverture distribuée de Zendar démontre un radar automobile haute résolution sans grandes antennes.[4]Zendar, "Radar à ouverture distribuée," zendar.io Les avancées académiques, telles que l'algorithme du DGIST qui double la résolution FMCW, stimulent des bonds de performance par voie logicielle uniquement. La différenciation concurrentielle se concentre sur l'intégration de l'IA, la capacité de mise à niveau logicielle et les modèles de service sur cycle de vie. La politique du spectre et la réglementation sur le trafic international d'armes restent déterminantes pour l'entrée sur le marché, affectant la portée des fournisseurs non américains.

Leaders du secteur des systèmes radar

Leonardo S.p.A.

General Dynamics Corporation

NXP Semiconductors N.V.

BAE Systems plc

Airbus Defense and Space, Inc. (Airbus SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Voyager Technologies a finalisé l'acquisition d'ElectroMagnetic Systems Inc., renforçant les capacités de renseignement, surveillance et reconnaissance (ISR) natives à l'IA dans les domaines terrestre, aérien et spatial.

- Juillet 2025 : HENSOLDT a livré des radars AESA TRML-4D supplémentaires à l'Ukraine, améliorant le suivi de cibles pour 1 500 objets dans un rayon de 250 kilomètres.

- Mars 2025 : Mercury Systems a reçu un contrat de 8,5 millions USD du Département de la Défense des États-Unis pour réduire la taille, le poids et la consommation d'énergie des radars AESA en bande X de plus de 80 %.

- Décembre 2024 : Des chercheurs du DGIST ont dévoilé un algorithme qui double presque la résolution du radar FMCW sans modification matérielle.

Périmètre du rapport sur le marché mondial des systèmes radar

Le terme RADAR est l'acronyme de Radio Detection and Ranging (détection et télémétrie par radio). Les ondes radio constituent le fondement du radar. À l'instar des réseaux informatiques sans fil et des téléphones mobiles, les radars émettent des ondes électromagnétiques. Ils ont la propriété de détecter les objets environnants à l'aide d'ondes radio. Les radars peuvent être utilisés en météorologie, dans la surveillance aérienne et même dans le domaine maritime. Les radars peuvent être utilisés pour mesurer la vitesse des voitures sur la route.

Le marché des systèmes radar est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en systèmes radar à onde continue et systèmes radar à onde pulsée. Par application, le marché est segmenté en aéroporté, terrestre et naval. Par secteur d'utilisation final, le marché est segmenté en aviation, applications maritimes, automobile, militaire et défense. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes radar dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en valeur (USD).

| Systèmes radar à onde continue |

| Systèmes radar à onde pulsée |

| Modules d'antenne |

| Modules d'émission-réception |

| Amplificateurs de puissance et oscillateurs |

| Processeurs de signaux et contrôleurs |

| Logiciels et services |

| Aéroporté |

| Terrestre |

| Naval |

| Aviation |

| Applications maritimes |

| Automobile |

| Militaire et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

| Par type de système | Systèmes radar à onde continue | |

| Systèmes radar à onde pulsée | ||

| Par composant | Modules d'antenne | |

| Modules d'émission-réception | ||

| Amplificateurs de puissance et oscillateurs | ||

| Processeurs de signaux et contrôleurs | ||

| Logiciels et services | ||

| Par application | Aéroporté | |

| Terrestre | ||

| Naval | ||

| Par secteur d'utilisation final | Aviation | |

| Applications maritimes | ||

| Automobile | ||

| Militaire et défense | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes radar ?

La taille du marché des systèmes radar s'élevait à 38,06 milliards USD en 2026 et devrait atteindre 49,44 milliards USD d'ici 2031.

Quel type de radar se développe le plus rapidement ?

Les architectures à onde continue devraient croître à un TCAC de 5,74 % jusqu'en 2031, portées par le déploiement dans l'automobile et les UAV.

Pourquoi les bandes en ondes millimétriques sont-elles importantes pour les radars ?

Les fréquences supérieures à 40 GHz permettent des antennes compactes et une détection haute résolution, les rendant indispensables pour les capteurs automobiles d'imagerie 4D.

Quelle région mène la croissance de la demande en radars ?

L'Asie-Pacifique enregistre la trajectoire de croissance la plus élevée, avec un TCAC de 6,09 %, portée par la modernisation de la défense et la production de véhicules autonomes.

Quel est l'impact des radars à définition logicielle sur le marché ?

Les conceptions à définition logicielle permettent des mises à niveau de capacité par code, augmentant les revenus récurrents issus des services et accélérant les cycles d'innovation.

Quels défis limitent un déploiement radar plus large ?

Les coûts d'acquisition initiaux élevés et la congestion du spectre demeurent les principaux freins, en particulier sur les marchés émergents et dans les bandes de fréquences encombrées.

Dernière mise à jour de la page le: