Taille et part de marché des systèmes de vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

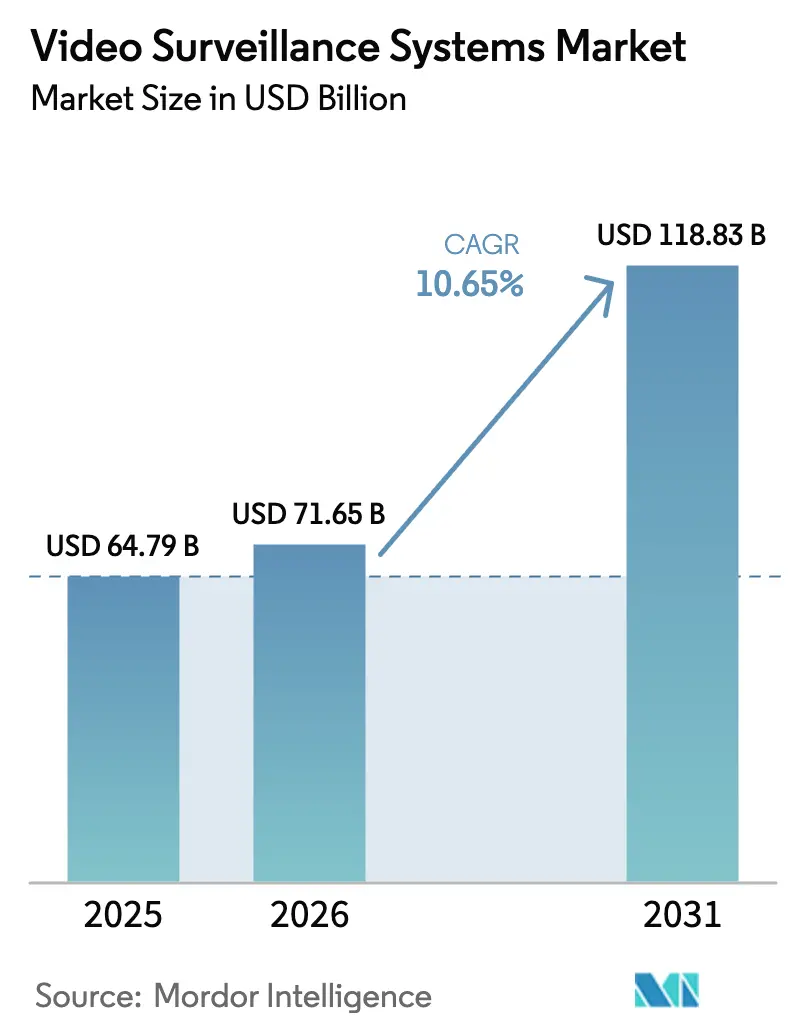

| Taille du Marché (2026) | 71.65 Milliards de dollars |

| Taille du Marché (2031) | 118.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.65% CAGR |

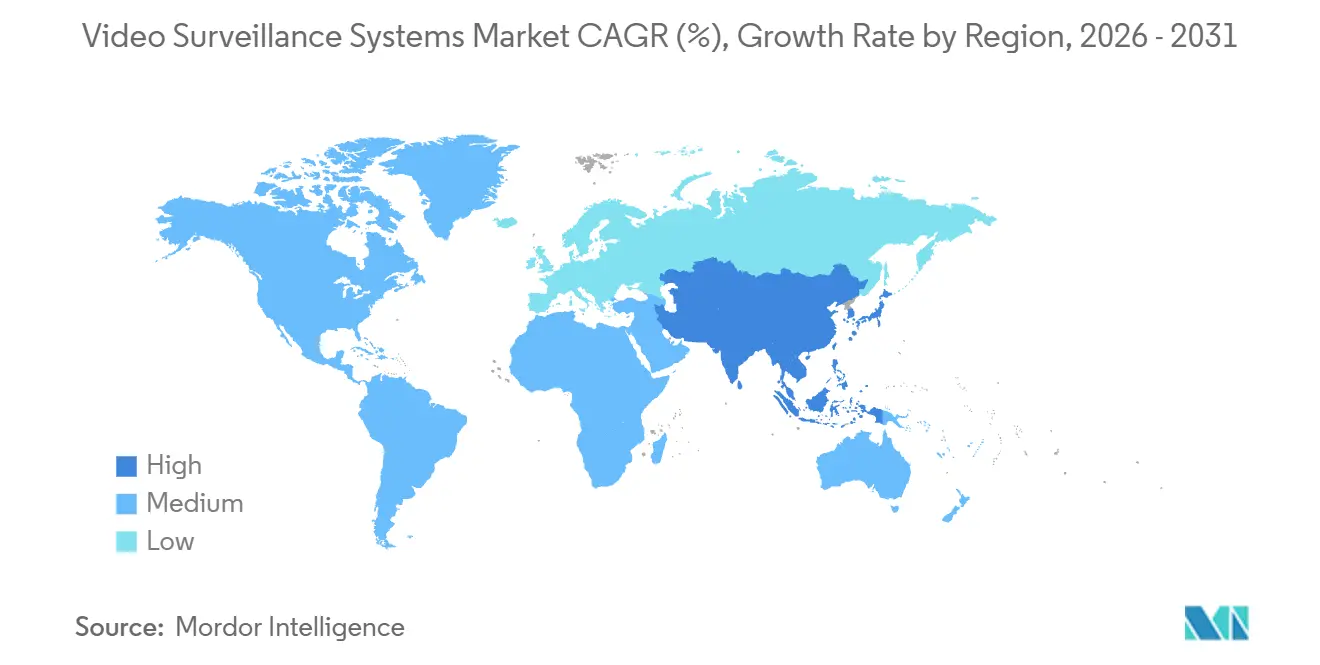

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

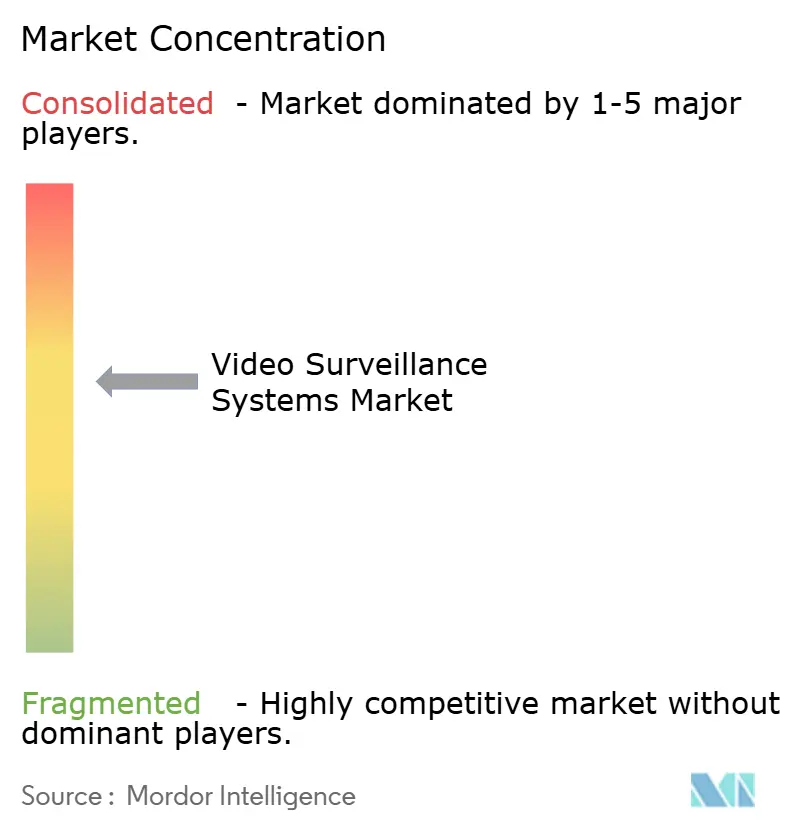

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vidéosurveillance par Mordor Intelligence

La taille du marché des systèmes de vidéosurveillance devrait s'étendre de 64,79 milliards USD en 2025 et 71,65 milliards USD en 2026 à 118,83 milliards USD d'ici 2031, enregistrant un TCAC de 10,65 % entre 2026 et 2031. La migration obligatoire de l'analogique vers l'IP, le déploiement rapide de la 5G et l'intelligence artificielle au niveau des caméras font évoluer la valeur des enregistrements passifs vers des plateformes d'analyse en temps réel. Les municipalités européennes remplacent les systèmes de vidéosurveillance traditionnels par des réseaux IP chiffrés conformes aux directives en matière de cybersécurité, tandis que les hubs de transport asiatiques s'appuient sur la dorsale 5G pour diffuser des vidéos ultra-haute définition avec une latence inférieure à 20 millisecondes. Les processeurs d'analyse en périphérie réduisent désormais les coûts de transmission vers le cloud de 40 % à 60 % et ramènent la latence de décision en dessous de 200 millisecondes, ouvrant la voie à l'automatisation industrielle et aux cas d'usage des villes sûres. Les subventions nationales pour les villes sûres au Moyen-Orient et les remises d'assurance liées aux critères ESG accélèrent les cycles de renouvellement, bien que les pénuries de chiplets pour les systèmes sur puce d'intelligence artificielle et la hausse des frais de stockage liés à la conformité au RGPD créent des schémas d'adoption inégaux.

Principaux enseignements du rapport

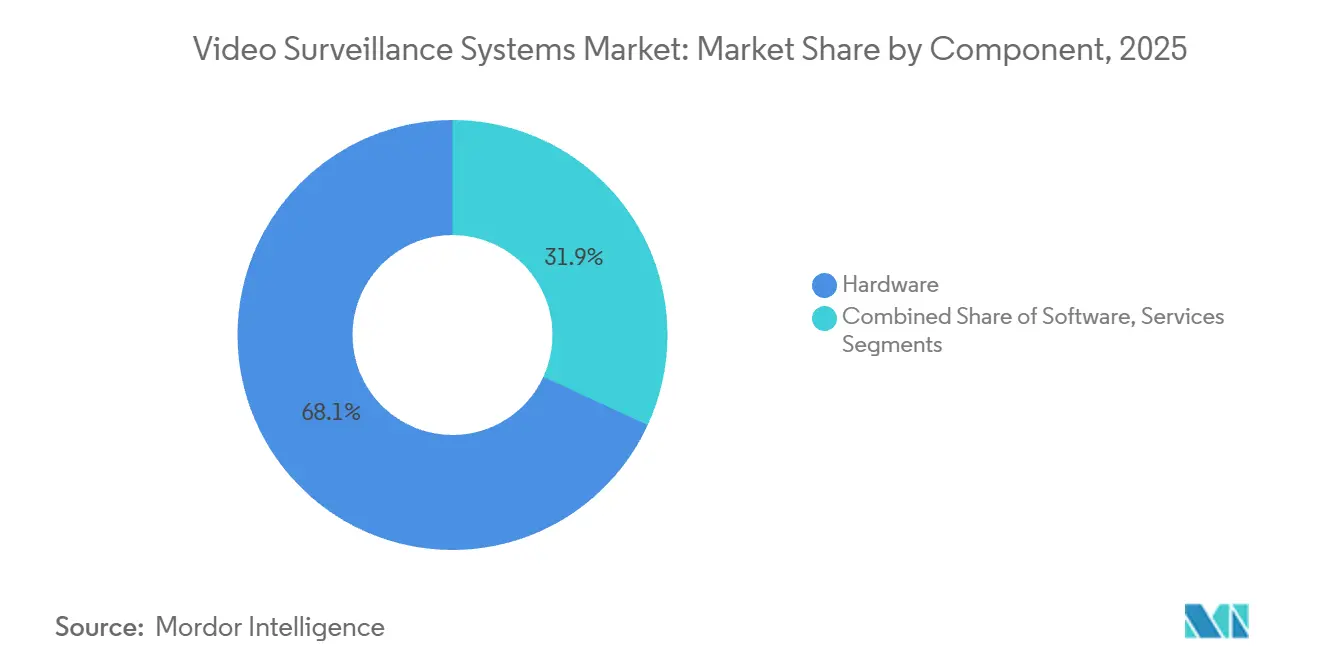

- Par composant, le matériel a dominé avec une part de 68,13 % en 2025, tandis que les services devraient se développer à un TCAC de 11,14 % jusqu'en 2031.

- Par type de système, les architectures IP représentaient 74,26 % de la base 2025, tandis que le sans fil 4G/5G est positionné pour un TCAC de 12,78 %.

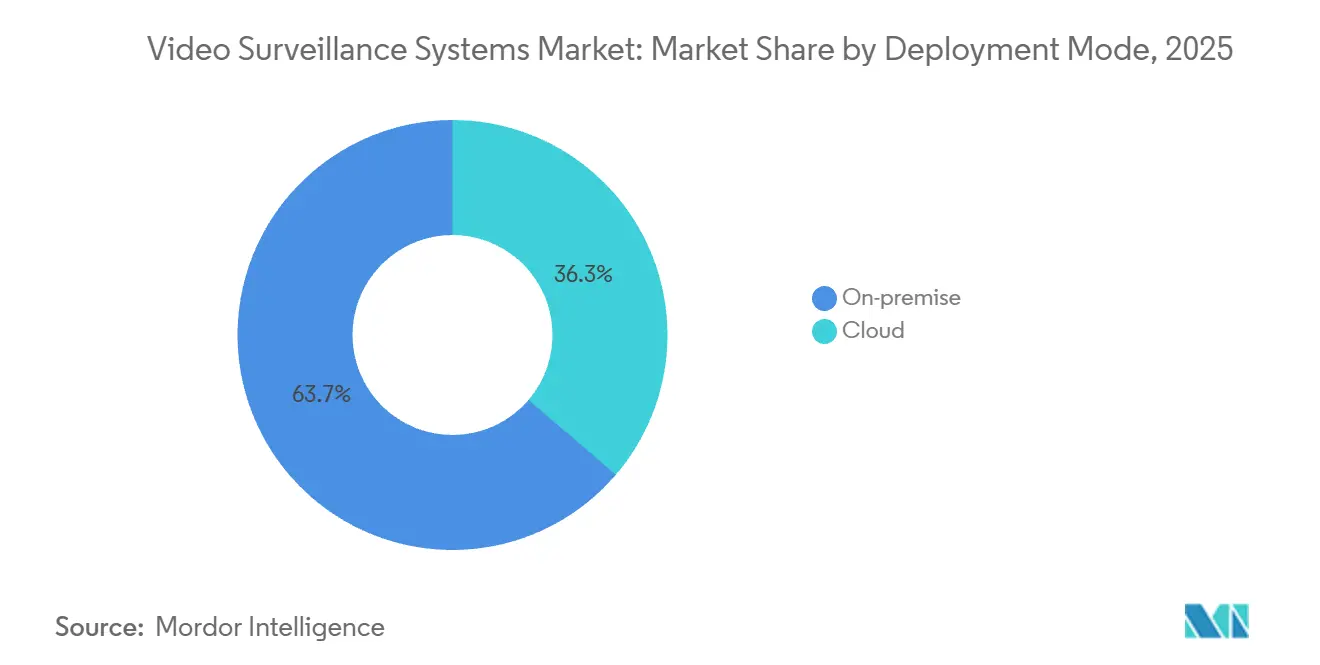

- Par mode de déploiement, les solutions sur site représentaient 63,74 % des installations 2025 ; les modèles cloud devraient croître à 12,51 % à mesure que les approches hybrides satisfont aux exigences de souveraineté des données.

- Par connectivité, l'alimentation par Ethernet a capté 51,31 % des installations 2025, mais les connexions cellulaires 5G nouvelle radio devraient se développer à un TCAC de 11,31 %.

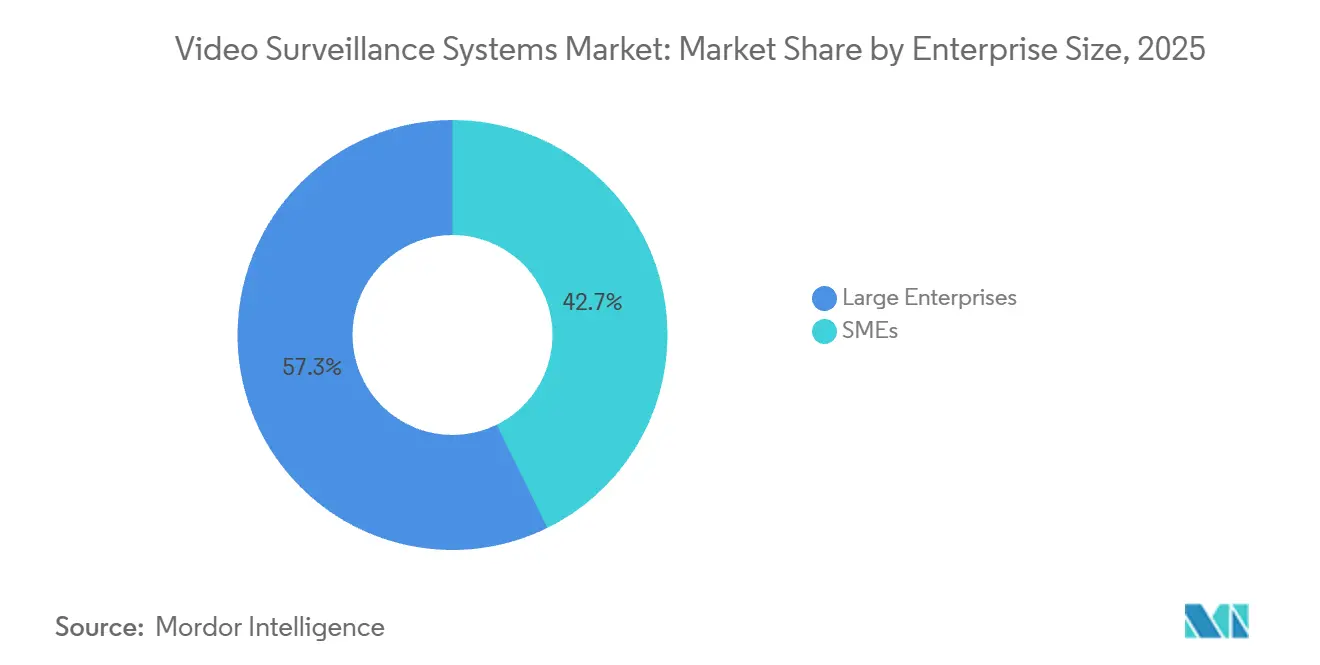

- Par taille d'entreprise, les grandes organisations représentaient 57,28 % des dépenses 2025, mais les PME progresseront à 12,76 % grâce à l'adoption de la vidéosurveillance en tant que service dans le cloud.

- Par application, la surveillance urbaine contrôlait 32,53 % de la demande en 2025, tandis que la fabrication industrielle est le segment à la croissance la plus rapide avec un TCAC de 12,56 %.

- Par géographie, l'Asie-Pacifique a généré 43,61 % des revenus 2025 ; le Moyen-Orient est la géographie à la croissance la plus rapide avec un TCAC de 12,19 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de vidéosurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration rapide de l'analyse en périphérie alimentée par l'intelligence artificielle | +2.3% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Migration obligatoire de l'analogique vers l'IP | +1.8% | Allemagne, France, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Surveillance des centres de données de niveau 3 et niveau 4 | +1.2% | États-Unis, Canada, hubs sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Diffusion ultra-haute définition activée par la 5G dans les hubs | +1.9% | Chine, Japon, Corée du Sud, Singapour | Court terme (≤ 2 ans) |

| Subventions nationales pour les villes sûres | +1.6% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Remises d'assurance liées aux critères ESG | +1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration rapide de l'analyse en périphérie alimentée par l'intelligence artificielle

Les caméras en périphérie équipées d'unités de traitement neuronal exécutent désormais 30 billions d'opérations par seconde, permettant l'identification d'objets en temps réel sans rapatrier les vidéos brutes vers les centres de données. L'utilisation de la bande passante diminue jusqu'à 70 %, réduisant les coûts de stockage cloud de 0,12 USD par caméra et par jour et prenant en charge des boucles de décision autonomes en moins de 200 millisecondes. Les détaillants déploient ces unités pour réduire les pertes de stocks, tandis que les fabricants signalent les violations de sécurité des travailleurs au point de capture. L'architecture réduit simultanément la latence pour la sécurité du périmètre aéroportuaire et facilite la surveillance alimentée par l'énergie solaire sur des sites énergétiques éloignés, élargissant les cas d'usage adressables.

Migration obligatoire de l'analogique vers l'IP dans les villes intelligentes européennes

Les directives européennes en matière de cybersécurité exigent des municipalités qu'elles chiffrent les flux vidéo, mettent en œuvre des contrôles d'accès granulaires et automatisent les politiques de conservation.[1]Office fédéral de la sécurité de l'information, « Cybersécurité dans la vidéosurveillance », bsi.bund.de Des villes comme Munich et Hambourg ont remplacé 40 000 unités analogiques par des caméras IP certifiées IEC 62443 avant la date limite de décembre 2025, réduisant les coûts de maintenance de 32 %. Amsterdam a intégré des caméras d'analyse en périphérie dans la gestion du trafic cycliste, montrant comment les budgets de sécurité publique génèrent des dividendes en matière de mobilité. Les orientations actualisées du Commissaire à l'information du Royaume-Uni obligent les autorités locales à réaliser des analyses d'impact sur la protection des données, ancrant la rigueur de conformité dans les futurs appels d'offres.

Développement de la surveillance des centres de données de niveau 3 et niveau 4 en Amérique du Nord

Les opérateurs hyperscale et de colocation s'étendent vers les marchés secondaires américains pour des avantages en termes de coûts et d'énergie, chaque nouveau campus dépassant une capacité de 50 MW. Les installations nécessitent une conservation des images de 180 jours pour satisfaire aux audits SOC 2 Type II et ISO 27001, stimulant la demande de caméras IP 4K et de surveillance au niveau des armoires. Le site de Phoenix de Digital Realty a mis en service 420 caméras en 2024, tandis que le campus de Toronto d'Equinix a ajouté des unités thermiques pour surveiller l'état des systèmes de refroidissement. L'Uptime Institute impose désormais la vérification vidéo des exercices de maintenance, intégrant la surveillance dans les cadres de résilience.

Demande de diffusion ultra-haute définition activée par la 5G dans les hubs de transport asiatiques

Les réseaux 5G autonomes offrent des vitesses de liaison montante supérieures à 100 Mbps et une latence inférieure à 20 millisecondes, permettant des flux vidéo 4K et 8K depuis des unités de surveillance mobiles. L'aéroport de Pékin Daxing diffuse 3 000 flux de caméras pour 100 millions de passagers annuels, tandis que l'aéroport de Changi exploite des tranches 5G pour diriger des tracteurs à bagages autonomes avec une fiabilité de 99,99 %. Le MTR de Hong Kong a remplacé les systèmes filaires dans 93 stations et réduit le temps d'installation de 70 %. Une latence garantie de 10 millisecondes permet la détection d'intrusion sur les voies et l'analyse de gestion des foules pour la sécurité aux heures de pointe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conservation de données multi-téraoctets liés au RGPD | -1.4% | Europe, extension vers les marchés inspirés du RGPD | Court terme (≤ 2 ans) |

| Restrictions d'approvisionnement liées à la loi NDAA américaine et à la liste noire de la FCC | -1.8% | Amérique du Nord, Australie, Japon | Moyen terme (2 à 4 ans) |

| Pénuries aiguës de chiplets d'intelligence artificielle | -1.2% | Mondial, plus aigu dans les régions dépendantes des usines de fabrication taïwanaises | Court terme (≤ 2 ans) |

| Hausse des seuils d'assurabilité cyber | -0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conservation de données multi-téraoctets liés au RGPD

Les périodes de conservation s'étendant à 180 jours font grimper les dépenses mensuelles de stockage à 15 000–25 000 USD pour les entreprises exploitant 1 000 caméras.[2]Bureau du Commissaire à l'information du Royaume-Uni, « Orientations sur la vidéosurveillance », ico.org.uk Le stockage chiffré ajoute 20 % de surcharge de calcul et complique les transferts de données transfrontaliers, tandis que les révisions juridiques et les honoraires des délégués à la protection des données consomment jusqu'à 12 % des budgets de surveillance pour les PME allemandes et françaises. Les fournisseurs cloud doivent rédiger des clauses contractuelles types et réaliser des évaluations d'impact sur les transferts, allongeant les cycles de vente de 8 semaines et incitant les petites entreprises à opter pour des mises à niveau en périphérie uniquement plutôt que des refontes complètes.

Restrictions d'approvisionnement liées à la loi NDAA américaine et à la liste noire de la FCC

L'article 889 de la loi NDAA et la liste des équipements couverts de la FCC interdisent aux agences fédérales et aux contractants d'acheter des produits Hikvision et Dahua, retirant 38 % de l'approvisionnement mondial en caméras des appels d'offres américains éligibles. Les substituts d'Axis et Hanwha coûtent 20 % à 35 % de plus, augmentant le capex des projets et comprimant les marges des intégrateurs. L'Australie et le Japon ont adopté des interdictions similaires en 2025, obligeant les fournisseurs à gérer des gammes de produits parallèles. Les installations militaires américaines doivent remplacer les caméras non conformes d'ici 2027, un programme de 1,2 milliard USD qui met à rude épreuve la capacité des fournisseurs agréés et allonge les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que le matériel se banalise

Le matériel représentait 68,13 % des dépenses 2025, mais les revenus des services devraient se développer à un TCAC de 11,14 % à mesure que les caméras, le stockage et les enregistreurs deviennent interchangeables et que les entreprises externalisent la gestion. La vidéosurveillance en tant que service regroupe les appareils, le stockage cloud et l'analyse d'intelligence artificielle dans un abonnement unique, séduisant les PME soucieuses des coûts. Verkada facture 300 à 500 USD par caméra et par an pour son offre plug-and-play. Pendant ce temps, le modèle hybride de Genetec permet aux banques de conserver les images sensibles sur site tout en exécutant l'analyse dans le cloud, satisfaisant aux exigences de souveraineté sans engendrer de pics de dépenses en capital.

Les appliances de stockage en périphérie de deuxième génération mettent en cache les images localement et ne téléchargent que les métadonnées d'événements, réduisant les coûts de sortie jusqu'à 75 %. Les fabricants de composants promeuvent des disques optimisés pour les charges d'écriture 24h/24 et 7j/7 et l'indexation par intelligence artificielle. En conséquence, les services ont capté 31,87 % des revenus 2025 et devraient dépasser le matériel d'ici 2030 si l'adoption actuelle se poursuit. Les fournisseurs intègrent la maintenance prédictive, l'automatisation de la réponse aux incidents et le masquage de la confidentialité dans les niveaux d'abonnement, élargissant les dépenses adressables au-delà des budgets de sécurité physique.

Par type de système : les architectures sans fil défient la domination filaire

Les réseaux IP détenaient une part de 74,26 % en 2025, ancrés par l'infrastructure Ethernet dans les déploiements de commerce de détail et municipaux. Cependant, les systèmes sans fil 4G/5G sont prévus pour un TCAC de 12,78 % à mesure que les opérateurs mobiles regroupent la connectivité et le stockage cloud, réduisant les délais d'installation de 70 %. Le service 5G privé de Verizon prend en charge 300 caméras par campus avec des garanties de latence de 15 millisecondes.[3]Solutions 5G privées Verizon, verizon.com Le déchargement de calcul en périphérie d'AT&T réduit les délais aller-retour de 40 %, permettant des alertes en temps réel pour les intrusions.

Les déploiements analogiques sont tombés à 14 % de part de marché en 2025 mais persistent dans les usines héritées où le câblage coaxial reste viable. Les boîtiers encodeurs hybrides qui relient les caméras analogiques aux dorsales IP représentent 8 % mais déclineront à mesure que les appareils analogiques atteignent leur fin de vie. À mesure que les coûts des capteurs baissent et que les frais de liaison montante sans fil diminuent, les architectures entièrement sans fil sont susceptibles d'éroder la prédominance filaire dans les cas d'usage de la construction, de la reprise après sinistre et des événements temporaires.

Par mode de déploiement : le cloud progresse malgré les préoccupations liées à la souveraineté des données

Les solutions sur site représentaient 63,74 % des déploiements 2025 car les opérateurs financiers et de santé préfèrent le contrôle local. Pourtant, les architectures cloud devraient se développer à un TCAC de 12,51 % à mesure que les modèles hybrides conccilient les besoins de souveraineté avec l'efficacité des coûts. L'utilisation du cloud public représentait 18 % du segment cloud, privilégiée par les détaillants qui accordent la priorité à l'évolutivité sur l'isolation des données. Les instances de cloud privé représentaient 22 %, fournissant du matériel dédié pour les charges de travail réglementées.

Les approches hybrides ont dominé les appels d'offres d'entreprise 2025, permettant aux images critiques de rester sur site tandis que les archives migrent vers des magasins d'objets coûtant 0,05 USD par gigaoctet et par mois. Ce schéma aligne les coûts de stockage sur les politiques de conservation, permettant une hiérarchisation automatisée à mesure que les images vieillissent. Les fournisseurs proposent désormais des tableaux de bord unifiés qui gèrent les appareils en périphérie et les clusters cloud, accélérant la consolidation opérationnelle dans des portefeuilles géographiquement dispersés.

Par connectivité : la 5G NR cellulaire perturbe la prédominance filaire

L'alimentation par Ethernet a conservé 51,31 % des connexions en 2025, tirant parti du budget de 90 watts de l'IEEE 802.3bt pour alimenter les unités panoramique-inclinaison-zoom avec des chauffages intégrés. Néanmoins, les connexions cellulaires 5G nouvelle radio sont prévues pour un TCAC de 11,31 % à mesure que le découpage du réseau garantit un débit de liaison montante dédié pour le trafic de sécurité. Le réseau privé de T-Mobile prend en charge 200 caméras par hub logistique avec une disponibilité de 99,9 %. La puce QCS8250 de Qualcomm fusionne le modem 5G, l'accélérateur d'intelligence artificielle et le processeur de signal d'image en une seule puce, réduisant la consommation d'énergie de 30 % et permettant le fonctionnement solaire.

Le Wi-Fi 6/6E a capté 28 % de part en 2025, idéal pour les sites intérieurs avec une couverture dense de points d'accès. Pourtant, sa limite de portée de 50 mètres limite la portée extérieure, positionnant le cellulaire comme la technologie de choix pour les installations pétrolières, gazières et frontalières éloignées. Le cadre IoT SAFE de la GSMA intègre l'authentification et le chiffrement basés sur la carte SIM, facilitant la conformité à l'assurance cyber.

Par taille d'entreprise : les PME adoptent le cloud pour contourner les contraintes de capital

Les grandes entreprises ont capté 57,28 % des revenus 2025 et maintiennent des centres d'opérations de sécurité avec des analystes surveillant les flux multi-sites. Cependant, les PME devraient croître à un TCAC de 12,76 % à mesure que les plateformes cloud suppriment les dépenses initiales en matériel. Rhombus Systems propose des plans mensuels de 20 à 30 USD par caméra avec une conservation de 30 jours, permettant aux entreprises de moins de 100 employés d'adopter une surveillance de niveau entreprise.

Les assureurs cyber accordent désormais des remises de prime de 10 % à 15 % aux assurés exploitant une vidéo cloud chiffrée avec authentification multifacteur, incitant les entreprises à court de liquidités à opter pour des offres d'abonnement. Comme les caméras cellulaires plug-and-play ne nécessitent aucun câblage, les PME du commerce de détail et de l'hôtellerie se déploient en quelques heures, élargissant la demande adressable dans des segments de micro-entreprises auparavant non desservis.

Par application : la fabrication industrielle exploite l'intelligence artificielle pour des gains opérationnels

La surveillance urbaine a sécurisé 32,53 % de la demande 2025, financée par des subventions de réduction de la criminalité et des programmes de mobilité urbaine. La fabrication industrielle, cependant, devrait dépasser tous les autres segments avec un TCAC de 12,56 % à mesure que les caméras alimentent l'automatisation des processus robotiques et les moteurs de maintenance prédictive. L'Industrial Edge de Siemens intègre les données de vision aux automates programmables pour ajuster les paramètres en temps réel, réduisant les défauts et les temps d'arrêt.

Les déploiements en usine suivent désormais la conformité des équipements de protection individuelle des travailleurs, détectent les anomalies de produits à 60 images par seconde et prédisent les pannes d'équipement des heures à l'avance. La part de marché des systèmes de vidéosurveillance pour les sites industriels a atteint 18 % en 2025 et devrait augmenter de cinq points d'ici 2031. Les intégrations avec les plateformes ERP et MES intègrent davantage la surveillance dans l'intelligence opérationnelle, élargissant les dépenses au-delà des budgets de sécurité.

Analyse géographique

L'Asie-Pacifique reste la pierre angulaire des revenus, représentant 43,61 % des revenus 2025, avec les projets de sécurité publique de la Chine et les appels d'offres municipaux de l'Inde soutenant la demande en volume. Les politiques nationales qui favorisent les fabricants nationaux et intègrent des géants du cloud comme Alibaba créent des écosystèmes verticalement intégrés. Simultanément, les exigences cyber strictes au Japon et en Corée du Sud élèvent le statut des fournisseurs occidentaux premium pour les déploiements d'infrastructures critiques.

L'Amérique du Nord démontre une forte vélocité de remplacement plutôt qu'une première adoption. Les agences fédérales doivent retirer les équipements chinois interdits d'ici 2027 et orienter les commandes vers Axis, Hanwha et Motorola. La surveillance des centres de données hyperscale stimule la demande de suivi à mesure que les audits SOC 2 se renforcent. Les subventions canadiennes pour les villes sûres catalysent les dépenses provinciales, tandis que les hubs de fabrication mexicains modernisent leurs systèmes avec des caméras gérées dans le cloud pour répondre aux exigences de conformité des usines d'exportation.

La trajectoire de l'Europe est centrée sur la modernisation axée sur la conformité. Les villes modernisent les actifs analogiques vers l'IP avec chiffrement et conservation automatisée pour répondre aux mandats du RGPD. Les nations nordiques sont pionnières dans l'analyse en périphérie pour la gestion du trafic, utilisant la vidéo pour optimiser les flux piétons et cyclistes. Cependant, les coûts de conservation élevés et les litiges en matière de confidentialité créent des frictions qui allongent les cycles d'approvisionnement.

Le Moyen-Orient, la géographie à la croissance la plus rapide avec un TCAC de 12,19 % jusqu'en 2031, exécute des constructions de méga-villes avec de grands nombres d'unités. NEOM prévoit 500 000 caméras intégrées dans des réseaux de véhicules autonomes, tandis que la police de Dubaï attribue une réduction de 22 % du temps de réponse à son réseau activé par l'intelligence artificielle. Les mandats gouvernementaux et le financement par les fonds souverains assurent un capex soutenu malgré la volatilité macroéconomique.

L'Amérique latine et l'Afrique présentent une croissance fragmentée et basée sur des projets. Le Brésil déploie des analyses à l'échelle de la ville pour la surveillance de la criminalité, tandis que le secteur de la sécurité privée en Afrique du Sud adopte la vidéo cloud comme facteur de différenciation. L'État de Lagos exploite des mécanismes de fonds fiduciaires pour financer des réseaux de caméras pour le trafic et la criminalité, présageant une adoption plus large en Afrique subsaharienne.

Paysage concurrentiel

Hikvision, Dahua, Axis Communications, Hanwha Vision et Bosch ont ensemble expédié 48 % des unités 2025. Les fournisseurs chinois dominent les segments à bas prix grâce à des chaînes d'approvisionnement verticalement intégrées mais font face à des interdictions d'approvisionnement en Amérique du Nord, en Australie et au Japon. Les acteurs occidentaux se différencient via des normes ouvertes et la conformité ONVIF, permettant des superpositions d'analyse multi-fournisseurs.

Les couches logicielles et cloud restent fragmentées, avec plus de 200 fournisseurs. Genetec, Milestone et Verkada s'appuient sur les revenus d'abonnement et maintiennent des marges brutes de 65 % à 75 %. Les perturbateurs plus petits regroupent le matériel, le stockage et l'analyse dans des abonnements par caméra, supprimant la complexité des intégrateurs et captant les budgets des PME.

La différenciation technologique se concentre sur la puce d'intelligence artificielle embarquée dans la caméra. L'ARTPEC-9 d'Axis exécute 40 TOPS et encode la vidéo 8K, tandis que l'Ascend 310B de Huawei met l'accent sur les performances par watt pour les déploiements solaires. Les brevets d'apprentissage fédéré permettent un entraînement distribué sans centraliser la vidéo, réduisant la bande passante de 90 % et s'alignant sur les règles européennes de minimisation des données.

Leaders du secteur des systèmes de vidéosurveillance

Hangzhou Hikvision Digital Technology Co. Ltd

Zhejiang Dahua Technology Co. Ltd

Axis Communications AB

Bosch Security & Safety Systems

Hanwha Vision (Samsung)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Panasonic Connect a remporté le prix du Showcase des nouveaux produits 2025 de la Security Industry Association pour son plug-in i-PRO Active Guard, permettant la détection d'intrusion par intelligence artificielle sur les caméras existantes.

- Octobre 2025 : Motorola Solutions a acquis Ava Security pour 445 millions USD afin d'approfondir son portefeuille cloud.

- Septembre 2025 : Hanwha Vision s'est engagé à investir 320 millions USD pour développer sa capacité de production de caméras au Vietnam.

- Juillet 2025 : Axis Communications a lancé la puce ARTPEC-9 avec 40 TOPS d'intelligence artificielle embarquée dans la caméra.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des systèmes de vidéosurveillance comme l'ensemble des caméras en réseau ou analogiques, du stockage sur site ou dans le cloud, des logiciels de gestion vidéo, des moteurs d'analyse et des services associés qui, ensemble, capturent, transmettent, stockent et interprètent des vidéos en temps réel ou enregistrées à des fins de sécurité et de veille économique. L'évaluation regroupe donc les revenus du matériel physique avec les licences logicielles, les frais d'abonnement et les dépenses récurrentes liées à la vidéosurveillance en tant que service, à l'installation et à la maintenance.

Exclusions du périmètre : les moniteurs bébé grand public, les caméras embarquées et les caméras portées par les agents de police en autonome ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Caméras

- Analogique

- IP

- Thermique / Multispectral

- Stockage

- Enregistreur vidéo numérique / Enregistreur vidéo réseau

- Réseau de stockage / Stockage en périphérie

- Caméras

- Logiciel

- Logiciel de gestion vidéo

- Analyse vidéo

- Services (vidéosurveillance en tant que service)

- Hébergé

- Géré

- Hybride

- Matériel

- Par type de système

- Analogique

- IP

- Hybride

- Sans fil 4G/5G

- Par mode de déploiement

- Sur site

- Cloud

- Public

- Privé

- Par connectivité

- Filaire (alimentation par Ethernet)

- Sans fil (Wi-Fi 6/6E)

- Cellulaire (5G nouvelle radio)

- Par taille d'entreprise

- Grandes entreprises

- PME

- Par application

- Surveillance urbaine et ville sûre

- Commercial

- Commerce de détail et centres commerciaux

- Services bancaires, financiers et d'assurance et technologies financières

- Infrastructures critiques

- Énergie et services publics

- Transport (aéroports, rail, ports)

- Fabrication industrielle

- Résidentiel et maison intelligente

- Défense et sécurité intérieure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des responsables de la surveillance urbaine, des responsables de la prévention des pertes dans le commerce de détail, des intégrateurs de vidéosurveillance en tant que service et des fournisseurs de chipsets en Amérique du Nord, en Europe, en Asie et dans le Golfe. Ces échanges ont clarifié les densités de déploiement en direct, les calendriers de migration vers le cloud et les structures de remises, nous permettant d'affiner les hypothèses issues de la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par compiler des chiffres de référence à partir d'ensembles de données ouverts tels que les expéditions de caméras UN Comtrade HS-8525, les autorisations d'équipements de la FCC, les indices de prix du Bureau of Labor Statistics américain, les publications de production du MIIT chinois et les bulletins d'information de l'ONVIF et de la Security Industry Association. Nous avons superposé des informations provenant des rapports annuels d'entreprises, des dépôts auprès de la SEC, des portails d'appels d'offres pour les villes intelligentes et des familles de brevets extraites via Questel pour déterminer les courbes d'adoption et les prix de vente moyens.

Un balayage de suivi a capturé les catalyseurs politiques, le RGPD de l'UE, la loi indienne sur la protection des données personnelles numériques et les interdictions de la loi NDAA américaine, en utilisant Dow Jones Factiva, tandis que D&B Hoovers a fourni des répartitions des revenus des fournisseurs qui ont ancré les parts de marché régionales. Les sources mentionnées ici sont illustratives ; de nombreux autres documents publics et flux propriétaires ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant à partir des bases de caméras installées et des empreintes de nouvelles constructions, validé par des vérifications ascendantes sélectives telles que le prix de vente moyen des caméras IP échantillonnées multiplié par les expéditions estimées des fournisseurs de premier rang. Les variables clés comprennent la population urbaine des villes intelligentes, les déploiements de stations de base 5G, les ratios d'adoption du cloud en entreprise et les heures de stockage moyennes par caméra. Une régression multivariée avec le PIB, les dépenses de construction et les ajouts de baies de centres de données sous-tend les prévisions, et l'analyse de scénarios s'ajuste aux chocs réglementaires. Les lacunes dans les données d'expédition des marchés émergents sont comblées par la triangulation des codes tarifaires et les fourchettes d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données d'importation, aux divulgations des fournisseurs et aux audits trimestriels des canaux ; les anomalies déclenchent des réexécutions par les analystes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les interdictions commerciales importantes, les acquisitions majeures ou les incidents de sécurité, et une révision de dernière étape garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur la vidéosurveillance est-elle fiable

Les estimations publiées divergent souvent parce que les éditeurs découpent le marché selon des mélanges de services dissemblables, appliquent des échelles de prix de vente moyens variées ou figent les taux de change à des instantanés différents.

Les principaux facteurs d'écart comprennent l'exclusion des revenus de la vidéosurveillance en tant que service, les périmètres limités au matériel uniquement et le recours à des panels historiques qui ignorent l'analyse en périphérie activée par la 5G. La mise à jour 2025 de Mordor intègre le continuum complet matériel-logiciel-service et convertit les revenus locaux en utilisant des moyennes sur les douze derniers mois, rendant nos totaux plus comparables et actuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 91,66 milliards USD (2025) | ||

| 83,49 milliards USD (2025) | Consultance mondiale A | Omet les revenus de la vidéosurveillance en tant que service et d'analyse ; base 2024 plus ancienne |

| 57,96 milliards USD (2025) | Journal sectoriel B | Périmètre limité au matériel uniquement ; données documentaires à source unique ; données limitées sur les marchés émergents |

La comparaison montre que lorsque la pile de revenus complète et les derniers filtres politiques sont intégrés, Mordor fournit une référence équilibrée et transparente que les dirigeants peuvent relier à des variables claires et reproduire avec un effort modeste.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de vidéosurveillance en 2026 ?

La taille du marché des systèmes de vidéosurveillance a atteint 71,65 milliards USD en 2026 et devrait atteindre 118,83 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, en particulier la vidéosurveillance en tant que service, devraient croître à un TCAC de 11,14 % à mesure que les entreprises passent des modèles de dépenses en capital aux modèles de dépenses opérationnelles.

Pourquoi les PME adoptent-elles les plateformes de vidéo cloud ?

Les offres d'abonnement éliminent les coûts initiaux en matériel, répondent aux exigences d'assurance cyber et s'adaptent à la croissance de l'entreprise.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient devrait mener avec un TCAC de 12,19 %, porté par la Vision 2030 de l'Arabie saoudite et les mandats gouvernementaux des Émirats arabes unis.

Quel est l'impact des réseaux 5G sur les déploiements de surveillance ?

La 5G réduit la latence en dessous de 20 millisecondes, permettant la diffusion en temps réel en 4K/8K et un déploiement rapide là où l'infrastructure filaire est impraticable.

Quel est le principal frein réglementaire en Amérique du Nord ?

Les restrictions d'approvisionnement liées à la loi NDAA américaine et à la FCC interdisent certains équipements chinois, augmentant les coûts et resserrant l'offre des fournisseurs pour les projets fédéraux.

Dernière mise à jour de la page le: