Taille et part du marché des radars de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

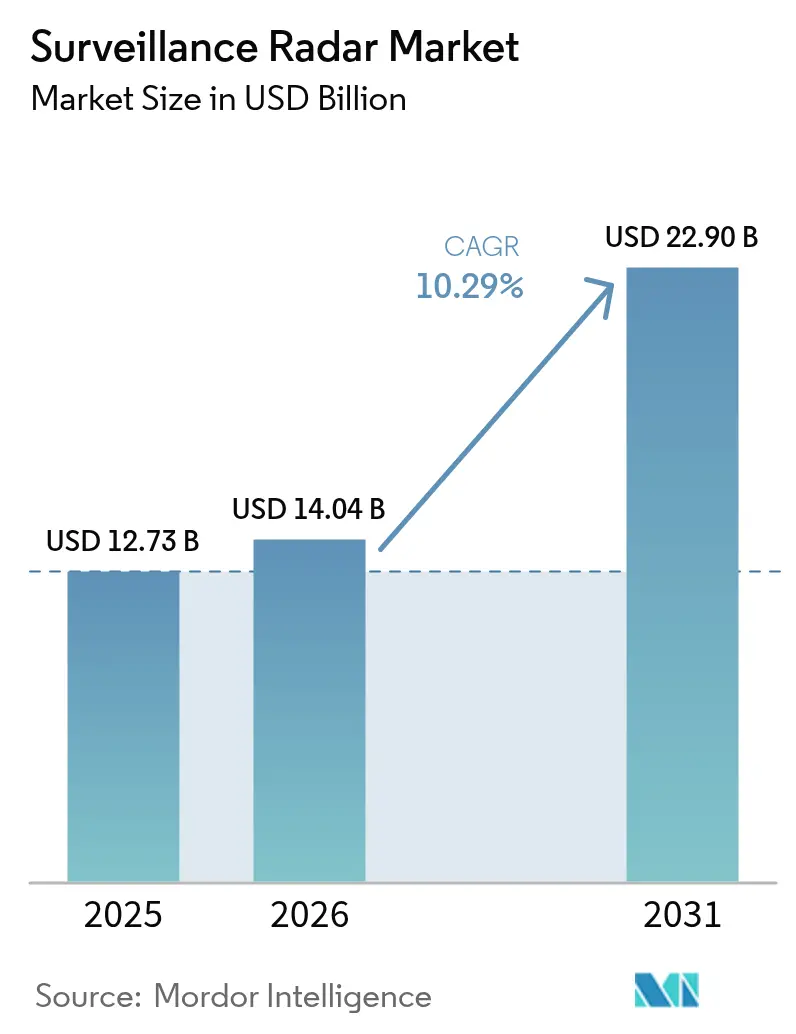

| Taille du Marché (2026) | 14.04 Milliards de dollars |

| Taille du Marché (2031) | 22.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radars de surveillance par Mordor Intelligence

La taille du marché des radars de surveillance en 2026 est estimée à 14,04 milliards USD, en hausse par rapport à la valeur de 2025 de 12,73 milliards USD, avec des projections pour 2031 atteignant 22,9 milliards USD, progressant à un TCAC de 10,29 % sur la période 2026-2031. L'intensification des programmes de modernisation de la défense, la montée en puissance des impératifs de sécurité des frontières et les progrès rapides de la technologie de réseau d'antennes actives à balayage électronique (AESA) constituent les principales forces motrices de cette expansion. Les nations retirent leurs radars mécaniques à pilotage traditionnel au profit d'architectures définies par logiciel, capables de s'adapter à de nouvelles signatures de menaces en quelques millisecondes. L'adoption de systèmes autonomes de reconnaissance de cibles activés par intelligence artificielle réduit la charge de travail des opérateurs et soutient les opérations multi-domaines. Parallèlement, les semiconducteurs au nitrure de gallium améliorent la densité de puissance, la portée et la fiabilité, tout en réduisant les contraintes de taille, de poids et de refroidissement.

Points clés du rapport

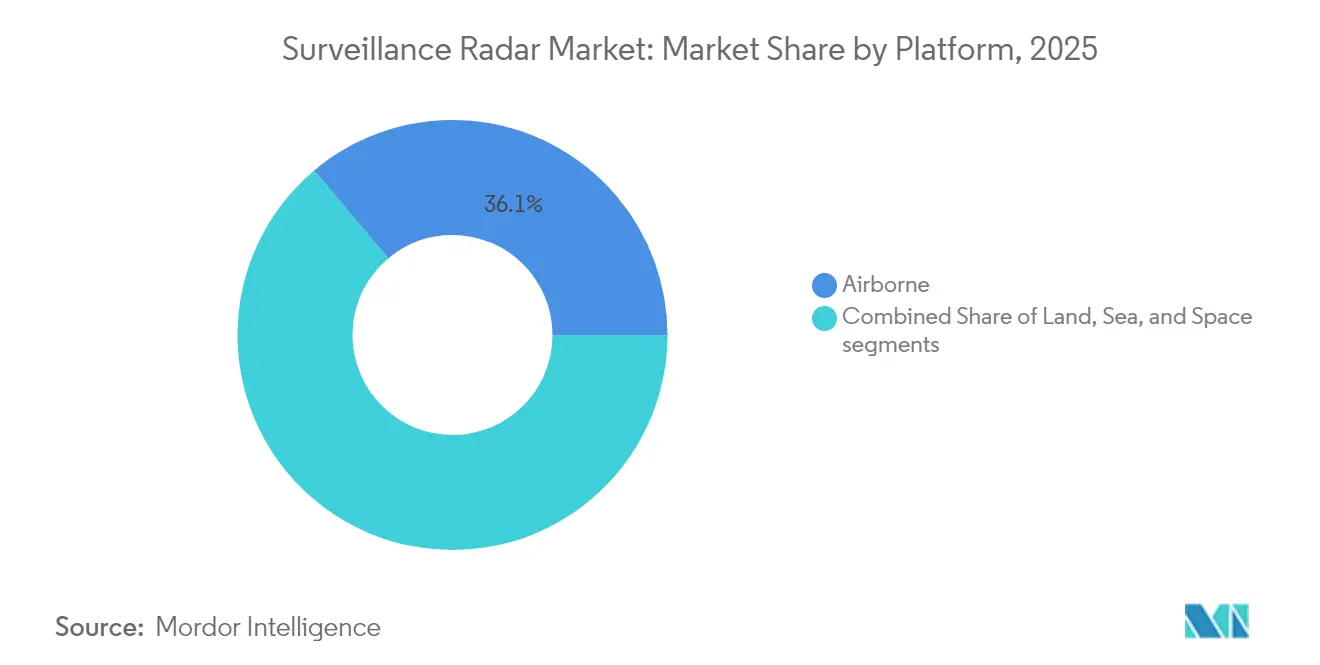

- Par plateforme, les systèmes aéroportés ont dominé avec une part de revenus de 36,12 % en 2025 ; les plateformes spatiales devraient se développer à un TCAC de 9,47 % jusqu'en 2031.

- Par composant, les antennes ont représenté la part la plus élevée de 24,08 % en 2025, tandis que les processeurs de signal numérique devraient connaître la croissance la plus rapide avec un TCAC de 8,22 %.

- Par application, les utilisations militaires ont contrôlé 68,95 % de la part du marché des radars de surveillance en 2025, tandis que les utilisations commerciales devraient progresser à un TCAC de 8,58 % jusqu'en 2031.

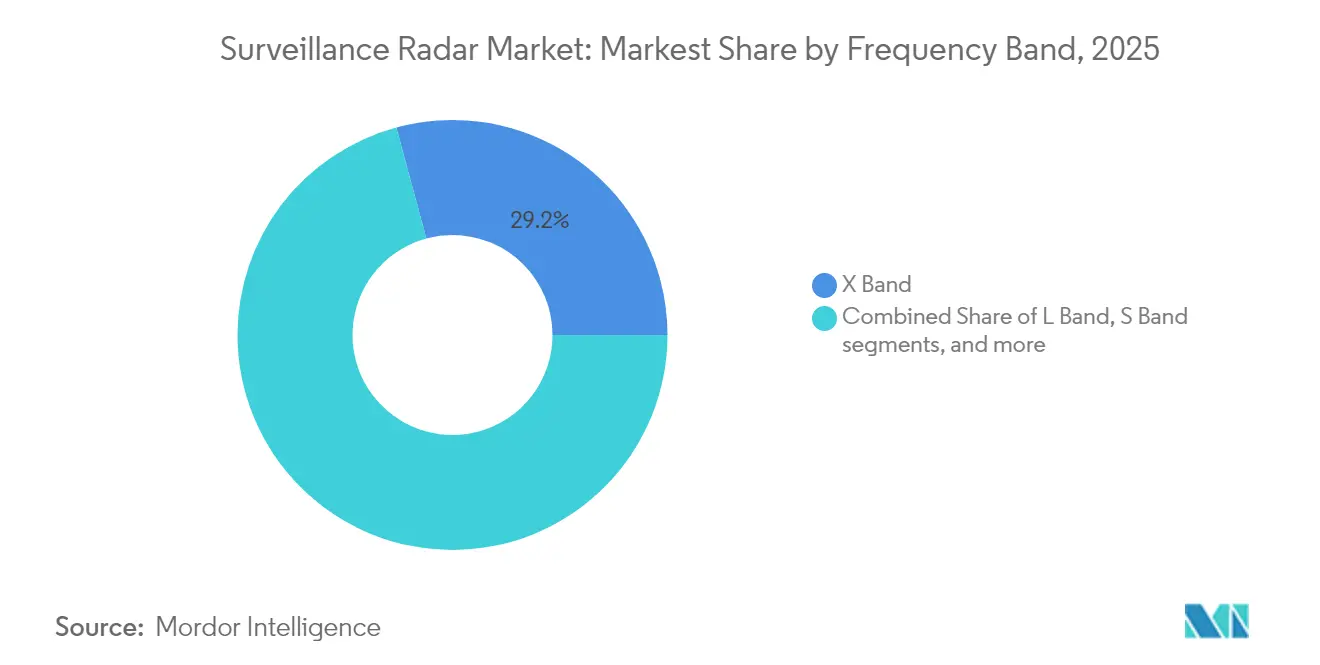

- Par bande de fréquence, la bande X a représenté 29,21 % de la taille du marché des radars de surveillance en 2025, tandis que les systèmes en bande Ku/K devraient augmenter à un TCAC de 10,38 % entre 2026 et 2031.

- Par portée, les radars longue portée ont détenu une part de 41,88 % du marché des radars de surveillance en 2025 ; les unités courte portée sont positionnées pour le TCAC le plus rapide de 8,63 %.

- Par dimension radar, les systèmes 2-D ont dominé avec une part de 46,10 % en 2025, tandis que les systèmes 4-D devraient se développer à un TCAC de 7,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 35,12 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des radars de surveillance

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de défense et modernisation des flottes | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Renforcement des besoins de surveillance aux frontières | +2.1% | Asie-Pacifique et Moyen-Orient | Court terme (≤2 ans) |

| Adoption rapide des systèmes à base d'AESA | +1.9% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reconnaissance autonome de cibles activée par intelligence artificielle | +1.4% | Amérique du Nord et UE ; diffusion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Prolifération des réseaux de radars multistatiques et passifs | +1.2% | Europe et Amérique du Nord ; adoption sélective en Asie-Pacifique | Long terme (≥4 ans) |

| Radars légers de niveau UTM pour drones commerciaux | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense et modernisation des flottes

Les alliés de l'OTAN se sont engagés à porter leurs dépenses de défense à 5 % du PIB d'ici 2035, une hausse significative par rapport à la directive de 2 % en vigueur en 2024.[1]Euronews Staff, "Les alliés de l'OTAN visent 5 % du PIB pour la défense d'ici 2035," euronews.com Ce changement de dépenses débloque des programmes de recapitalisation radar de plusieurs milliards de dollars, tels que le programme d'acquisition de 19 systèmes TPY-4 par l'armée de l'air américaine pour 472 millions USD, dont la réception opérationnelle est prévue en 2028. Les achats collectifs — illustrés par la commande européenne de 1 000 missiles Patriot GEM-T — mutualisent les budgets nationaux tout en harmonisant les exigences d'intégration radar au sein de l'alliance. Les modèles de planification fondés sur les capacités maintiennent les lignes budgétaires radar à l'abri des fluctuations des budgets globaux de la structure des forces. À mesure que la doctrine multi-domaines se consolide, les commandants accordent la priorité à une architecture de détection résiliente, garantissant des allocations stables pour les radars de nouvelle génération.

Renforcement des besoins de surveillance aux frontières

Les différends territoriaux, les flux migratoires et le narcotrafic stimulent les déploiements de radars en dehors des théâtres militaires conventionnels. Le contrat canadien de radar polaire à ondes ionosphériques de 48,4 millions USD sécurise les approches arctiques et complète la modernisation plus large du NORAD.[2]ATCO Ltd., "Contrat de radar polaire à ondes ionosphériques attribué," atco.com Le don par les Pays-Bas d'un radar de détection de drones à l'Ukraine souligne la transition rapide des technologies de surveillance civile vers les zones de conflit actif. Les installations chinoises anti-furtivité sur les récifs de mer de Chine méridionale démontrent comment les actifs radar cimentent les frontières de facto. Les opérateurs exigent désormais une couverture basse altitude, une intégration avec les systèmes sans pilote et un signalement rapide pour les forces d'interdiction, maintenant une demande à court terme soutenue.

Adoption rapide des systèmes à base d'AESA

Les réseaux AESA au nitrure de gallium offrent une couverture à 360 degrés, une résistance au brouillage et une réaffectation de mission définie par logiciel. Le système LTAMDS de Raytheon valide le concept et entre en production en série avec l'approbation de l'étape C en avril 2025. L'intégration par la Turquie du système MURAD d'ASELSAN sur l'aéronef sans pilote Bayraktar Akıncı valide l'évolutivité de l'AESA pour les plateformes compactes.[3]Army Recognition, "L'armée de l'air américaine contracte 19 radars TPY-4," armyrecognition.com Le système G/ATOR de Northrop Grumman remplace cinq capteurs traditionnels par une solution AESA air-sol-maritime unique, réduisant les coûts de cycle de vie et les chaînes logistiques. Les architectures modulaires permettent des mises à jour logicielles progressives qui intègrent de nouvelles formes d'ondes sans reconcevoir le matériel, se traduisant par des flux de revenus de mise à jour soutenus.

Reconnaissance autonome de cibles activée par intelligence artificielle

Le débit de données des radars modernes atteint des téraoctets par mission, dépassant les capacités des analystes humains. Le système de déploiement d'algorithmes cognitifs de Raytheon intègre des classificateurs d'apprentissage automatique qui classent les menaces dans les chaînes de traitement des F-16 avec une latence inférieure à la seconde. Le radar mobile Nebo-SV de Russie, activé par intelligence artificielle, suivrait des objets à 600 km de portée et réorienterait de manière autonome les actifs antiaériens. Les algorithmes de maintenance prédictive réduisent également les temps d'arrêt non planifiés, prolongeant le temps moyen entre pannes et réduisant les coûts de possession. L'informatique en périphérie déplace le traitement vers le capteur, allégeant les charges de bande passante sur les réseaux tactiques contestés et élevant le tempo dans les opérations conjointes de tous les domaines.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -1.8% | Mondial, aigu sur les marchés émergents | Court terme (≤2 ans) |

| Congestion du spectre et limites réglementaires | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilité cyber-guerre électronique des radars en réseau | -0.9% | Alliés de l'OTAN | Long terme (≥4 ans) |

| Goulets d'étranglement dans l'approvisionnement en semiconducteurs GaN | -0.7% | Fabricants occidentaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Le prix unitaire du système LTAMDS de Raytheon approche les 130 millions USD, un seuil qui met à rude épreuve même les budgets de défense de premier rang.[4]Defense-Express Analysts, "Analyse des coûts du LTAMDS," defense-express.com Sur une durée de service de 25 ans, le soutien, la formation et les rafraîchissements technologiques périodiques peuvent tripler la dépense d'achat initiale. Les États plus petits recherchent des cadres de partage des coûts — l'achat groupé européen de Patriot en étant un exemple phare — pour acquérir des capacités de premier plan sans supporter seuls la charge d'investissement. Les architectures de systèmes ouverts et modulaires intégrant des composants commerciaux sur étagère gagnent du terrain mais doivent encore satisfaire à des qualifications militaires claires et strictes, tempérant l'impact à court terme sur l'accessibilité financière.

Congestion du spectre et limites réglementaires

Les déploiements civils de la 5G occupent les fréquences de bande moyenne longtemps utilisées par les radars de défense aérienne, forçant les opérateurs à se déplacer vers la bande Ka et au-delà, où l'atténuation du signal s'aggrave. Les longs cycles de certification nationale — neuf mois pour l'armée de l'air américaine en 2024 — retardent le déploiement de nouveaux systèmes. Les radars automobiles et les capteurs pour petits véhicules aériens sans pilote aggravent les interférences mutuelles, imposant l'adoption de formes d'ondes adaptatives et de détection cognitive qui alourdissent la complexité de développement. L'harmonisation internationale accuse du retard, créant une incertitude à long terme pour les exercices multinationaux et les opérations de coalition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes spatiaux stimulent l'innovation

Les radars spatiaux constituent la branche à la croissance la plus rapide, maintenant un TCAC de 9,47 % portée par le programme de capacité radar avancée pour l'espace lointain représentant un investissement trilatéral de 200 millions USD. En termes de valeur, le segment ajoutera plus de 2 milliards USD au marché des radars de surveillance d'ici 2031. Les plateformes aéroportées ont conservé leur domination avec une part de 36,12 % en 2025, soutenues par l'intégration EagleEye de General Atomics, doublant l'endurance du Gray Eagle tout en améliorant la résolution à synthèse d'ouverture. Les radars mobiles terrestres offrent une flexibilité expéditionnaire aux forces de manœuvre de l'armée, tandis que les réseaux maritimes s'intègrent aux suites de gestion de combat pour étendre les zones d'engagement des armes.

Les priorités des plateformes évoluent vers une surveillance persistante et accessible mondialement, non entravée par la géographie ou les droits de survol. Le satellite SAR géosynchrone chinois couvre en permanence près d'un tiers de la surface terrestre, illustrant la valeur stratégique des actifs orbitaux. Les constellations commerciales d'Iceye et de Capella Space injectent de nouvelles capacités, fournissant des flux de missions en temps quasi réel pour les clients publics et privés. Simultanément, les actifs aéroportés pilotés et sans pilote fusionnent leurs rôles à mesure que les pods radar modulaires migrent entre les cellules. Il en résulte une architecture de détection multicouche où le couplage croisé entre capteurs orbitaux, aéroportés et terrestres devient routinier, amplifiant la résilience globale des missions.

Par composant : les processeurs de signal numérique mènent l'innovation

Les processeurs de signal numérique (DSP) constituent la classe de composants à la croissance la plus rapide avec un TCAC de 8,22 %, reflétant la charge de travail d'intelligence artificielle croissante au sein des capteurs modernes. Les antennes, avec une part de 24,08 % en 2025, représentent le principal facteur de coût sur le marché des radars de surveillance. Les avancées des étages avant au nitrure de gallium offrent une augmentation de la densité de puissance de 5 à 10 fois par rapport à leurs prédécesseurs à arséniure de gallium, réduisant la masse de refroidissement tout en augmentant la portée de détection. Les modules émetteurs-récepteurs intègrent désormais la conversion analogique-numérique sur puce, réduisant le chemin radiofréquence et simplifiant l'étalonnage.

Le marché des radars de surveillance bénéficie de la miniaturisation des composants permettant leur intégration dans des systèmes sans pilote consommables. Le projet de propagation sélective à large bande du laboratoire Lincoln du MIT montre des radars en ondes millimétriques exécutant des communications longue portée et une détection de précision sur une seule carte. Les percées en amplificateurs de puissance réduisent la charge thermique, facilitant l'intégration au niveau de la plateforme. Les conceptions multi-missions combinant radar, soutien électronique et fonctions de communications par satellite au sein d'une ouverture commune émergent comme les choix prioritaires pour les marchés publics, renforçant les revenus récurrents pour les fournisseurs de DSP et de chaînes radiofréquence.

Par application : les segments commerciaux s'accélèrent

Les programmes militaires ont généré 68,95 % des revenus de 2025 ; cependant, l'adoption civile progresse à un TCAC de 8,58 % alors que les autorités de contrôle du trafic aérien, les entreprises énergétiques et les consortiums de villes intelligentes exploitent le radar pour des gains de sécurité et d'efficacité. Le service de navigation aérienne allemand et HENSOLDT visent à certifier le radar passif pour l'aviation civile d'ici 2026, soulignant la dynamique réglementaire. Les grilles de détection de drones prolifèrent autour des aéroports, des raffineries de pétrole et des sites sportifs, créant un sous-segment à volume élevé et faible coût unitaire.

Au-delà des transports, les agences d'hydrométéorologie déploient des réseaux Doppler en bande C pour la prévision des phénomènes météorologiques violents, tandis que les compagnies d'électricité intègrent des radars de moyenne portée pour protéger les corridors à haute tension contre les aéronefs à basse altitude. La dérogation de la FAA pour les drones au-delà de la ligne de vue visuelle équipés de radar embarqué établit un modèle que d'autres régulateurs de l'aviation civile répliquent. Par conséquent, des innovateurs commerciaux pénètrent le marché des radars de surveillance avec des cultures de développement agile et un financement par capital-risque, défiant les acteurs majeurs de la défense à réaligner leurs stratégies de mise sur le marché.

Par bande de fréquence : les technologies en bande Ku/K progressent fortement

La tranche Ku/K devrait ajouter plus de 4 milliards USD à la taille du marché des radars de surveillance d'ici 2031, progressant à un TCAC de 10,38 %. Sa largeur de faisceau plus fine offre une résolution inférieure au mètre, un atout précieux pour les missions anti-furtivité et l'imagerie de détection d'anomalies. La bande X, en revanche, maintient sa position de leader avec une part de 29,21 % en raison des inventaires navals et de défense aérienne bien établis.

L'agilité en fréquence est une caractéristique des marchés publics actuels, les nouvelles constructions étant dotées de réseaux d'alimentation multibandes capables de sauter de la bande S à la bande Ku en un seul modèle d'impulsion. Le marché des radars de surveillance récompense de plus en plus les fournisseurs qui proposent des solutions à ouverture unique couvrant de larges spectres de fréquences, réduisant ainsi l'encombrement en superstructure sur les navires à géométrie contrainte. À l'extrême, les concepts en bande W en cours d'essai promettent des signatures micro-Doppler pouvant discerner le nombre de pales de rotor ou la démarche humaine, permettant une classification ultra-fine pour les forces d'opérations spéciales.

Par portée : les systèmes courte portée se développent rapidement

Les systèmes inférieurs à 50 km enregistrent le TCAC le plus rapide de 8,63 %, portés par la surveillance des drones en milieu urbain dense, les clôtures frontalières et les systèmes de sécurité de campus. Parallèlement, les capteurs stratégiques au-delà de 200 km ont conservé une part de marché de 41,88 % en 2025, soutenus par les missions d'alerte précoce et les programmes de défense antimissile balistique tels que le radar de discrimination longue portée du Pentagone, qui a démontré une détection au-delà de 2 000 km lors de récents essais.

Les couloirs de mobilité aérienne urbaine nécessitent des radars capables de démêler les aéronefs électriques à décollage et atterrissage verticaux (e-VTOL) pour passagers à des altitudes inférieures à 500 pieds. Les kits de mâts à installation rapide, alimentés par des panneaux solaires, séduisent les municipalités recherchant une couverture périmétrique mobile pour les événements de grande envergure. À l'inverse, les radars de conduite de tir à moyenne portée comblent le fossé pour les batteries de défense aérienne au sol, offrant à la fois une couverture de zone et un transfert de pointage de précision vers les lanceurs de missiles. Le marché des radars de surveillance couvre ainsi un spectre où la portée n'est pas une fin en soi mais un paramètre ajustable en fonction de la mission et du terrain.

Par dimension radar : les systèmes 4-D permettent la précision

Les ensembles tridimensionnels restent les plus répandus, mais les radars 4-D — ajoutant la vitesse Doppler à l'azimut, l'élévation et la portée — progressent à un TCAC de 7,56 %. Le suivi amélioré des micro-mouvements réduit les fausses alarmes vis-à-vis des oiseaux et des drones, préservant les missiles intercepteurs pour les menaces réelles. Des recherches publiées dans la revue Remote Sensing de MDPI ont démontré des réseaux Doppler 4-D en longueurs d'onde millimétriques capables de pister des objets supersoniques peu observables avec une grande fidélité.

La demande est la plus forte parmi les réseaux intégrés de défense aérienne et antimissile poursuivant des boucles d'engagement tirer-observer-tirer. La fusion avec des capteurs électro-optiques/infrarouges (EO/IR) génère des pistes composites qui alimentent les tableaux opérationnels communs pour les centres de commandement interarmées. Les fournisseurs capables de proposer des kits de mise à niveau élevant les unités 2-D héritées à la capacité 3-D ou 4-D capteront les budgets de rénovation abondants chez les économies de rang intermédiaire.

Analyse géographique

L'Amérique du Nord a contrôlé 35,12 % du chiffre d'affaires de 2025, et la modernisation complète du NORAD dans la région, ainsi que la feuille de route du bouclier antimissile Golden Dome de 175 milliards USD, préservent une part importante des attributions futures. Le plan parallèle canadien de 40 milliards USD donne la priorité à la surveillance à ondes ionosphériques couvrant les routes arctiques de plus en plus accessibles. Les crédits budgétaires du Congrès américain continuent d'autoriser des contrats radar pluriannuels, offrant aux principaux acteurs une visibilité de planification au moins jusqu'en 2030.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 7,41 % en tête de région, les points de friction maritimes catalysant les investissements souverains. Les recherches chinoises sur les radars à vitesse quasi lumineuse laissent entrevoir un changement de paradigme dans la surveillance sous-marine, tandis que la fourniture de radars côtiers japonais aux Philippines amplifie la dissuasion alliée. L'Inde accélère le déploiement de systèmes de surveillance côtière et collabore avec Israël sur le développement conjoint d'AESA pour contrebalancer l'asymétrie de puissance régionale.

La dynamique européenne découle de l'appel de l'OTAN à consacrer 5 % du PIB aux dépenses de défense et de mécanismes de financement tels que le Fonds européen de défense. L'effort du consortium EISNET, regroupant 23 partenaires pour standardiser les protocoles de défense aérienne antimissile, en est un exemple typique, générant des commandes en volume qui répartissent les coûts de recherche et développement. Les achats baltes — le GM400α de l'Estonie et la solution basée sur l'IRIS-T de la Lettonie — reflètent l'adoption rapide par le bloc de systèmes interopérables. Pendant ce temps, les opérateurs du Moyen-Orient comme les Émirats arabes unis localisent la production via des coentreprises (EDGE-Indra) pour sécuriser les chaînes d'approvisionnement et développer des capacités indigènes. L'Afrique présente une demande sélective, les États riches en ressources protégeant les installations offshore, souvent financées par des recettes énergétiques ou des subventions militaires étrangères.

Paysage concurrentiel

Le marché des radars de surveillance est modérément consolidé. Les acteurs majeurs — RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group — occupent des positions bien établies grâce au contrôle vertical des modules émetteurs-récepteurs, de l'approvisionnement en plaquettes de nitrure de gallium et des piles algorithmiques. Ils investissent dans des lignes de fabrication GaN internes et des bibliothèques d'intelligence artificielle propriétaires pour se prémunir contre les chocs d'approvisionnement et la marchandisation. Le travail en équipe stratégique reste central : la collaboration GhostEye de RTX et Kongsberg prolonge un partenariat NASAMS de 30 ans avec une couverture GaN à 360 degrés.

Les nouveaux entrants exploitent les architectures définies par logiciel pour contourner les délais de remplissage matériel. L'acquisition en 2025 par Anduril du radar Spyglass de Numerica propulse la société du créneau de lutte contre les drones vers le statut de fournisseur de défense aérienne tactique de rang intermédiaire, exploitant l'intelligence artificielle pour comprimer les délais de la chaîne d'élimination. La participation de 60 % de Rheinmetall dans la coentreprise satellitaire SAR d'ICEYE positionne le conglomérat allemand comme un fournisseur multi-domaines, associant l'imagerie orbitale aux effecteurs terrestres. Ces mouvements reconfigurent les contours concurrentiels en mariant des services de données traitées en nuage avec le matériel de capteurs traditionnel.

Les acteurs majeurs répondent par des normes de systèmes de mission ouverts invitant le développement d'applications externes tout en verrouillant les droits sur les données clients. La protection de la propriété intellectuelle autour des moteurs d'inférence d'intelligence artificielle devient le nouveau champ de bataille, avec des entreprises analytiques de niche atteignant des primes d'acquisition élevées. La pénurie de talents en traitement du signal radar amplifie cette tendance, poussant les acteurs en place à établir des partenariats universitaires et des académies internes pour former les ingénieurs de la prochaine génération.

Leaders de l'industrie des radars de surveillance

Lockheed Martin Corporation

HENSOLDT AG

RTX Corporation

Saab AB

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Anduril a acquis les activités radar et de commandement et de contrôle de Numerica Corporation, ajoutant les technologies Spyglass et Spark pour renforcer la détection automatisée.

- Mars 2025 : L'armée américaine a passé une commande de 213 millions USD pour 12 unités Sentinel A4 dans le cadre du lot 3 de production à faible débit initial, améliorant la couverture de défense aérienne et antimissile.

- Avril 2025 : Le système LTAMDS de Raytheon a franchi l'étape C, démarrant la production à plein régime ; la Pologne est devenue le premier acheteur à l'exportation.

- Avril 2025 : Le Canada a attribué un contrat de radar polaire à ondes ionosphériques de 48,4 millions USD à ATCO pour une installation dans les Territoires du Nord-Ouest.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des radars de surveillance comme l'ensemble des systèmes radar nouvellement fabriqués, contrôlés numériquement, dont la mission principale est la connaissance continue de la situation, la détection des cibles ou l'alerte rapide sur les plates-formes terrestres, maritimes, aériennes ou spatiales. Ces unités utilisent des antennes orientées mécaniquement ou électroniquement qui fonctionnent de la bande VHF à la bande Ka, et la valeur capturée comprend le matériel, les logiciels intégrés et les kits de rechange d'origine. Ancrée dans ces limites, l'étude ne prend en compte que les radars de surveillance construits à cet effet et vendus aux opérateurs de la défense, de la sécurité intérieure et des infrastructures critiques.

Exclusion du champ d'application : Les radars de prévision météorologique et les radars multifonctions de contrôle des tirs intégrés dans les boucles de guidage des armes ne font pas partie de ce marché.

Aperçu de la segmentation

- Par plateforme

- Aéroportée

- Terrestre

- Maritime

- Spatial

- Par composant

- Antennes

- Émetteurs

- Duplexeurs

- Processeurs de signal numérique

- Autres composants

- Par application

- Commercial

- Militaire

- Par bande de fréquence

- VHF et UHF

- Bande L

- Bande S

- Bande C

- Bande X

- Bande Ku/K

- Bande Ka et au-delà

- Par portée

- Courte portée (moins de 50 km)

- Moyenne portée (50–200 km)

- Longue portée (supérieure à 200 km)

- Par dimension radar

- 2-D

- 3-D

- 4-D

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens approfondis et des enquêtes structurées avec des responsables des achats, des gestionnaires de programmes de radars, des équipementiers électroniques et des régulateurs du trafic aérien en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations ont permis de valider les taux de production, les cycles de mise à niveau et les calendriers des tests d'acceptation que les données secondaires seules ne pouvaient pas révéler, et d'affiner les facteurs d'escalade des coûts pour les programmes de modernisation GaN.

Recherche documentaire

Nous avons tout d'abord examiné les documents ouverts sur le budget de la défense du service du Congrès américain, de l'OTAN et du SIPRI, les données sur les droits de douane visibles dans Volza et les statistiques sur le trafic de l'Union internationale des télécommunications pour évaluer les retards des plates-formes et les attributions de fréquences. D'autres informations ont été fournies par les documents de la conférence IEEE sur les radars examinés par les pairs, les familles de brevets exploitées par Questel et les rapports annuels des intégrateurs de radars de premier rang, qui ont clarifié l'adoption des modules AESA et GaN. D&B Hoovers et Dow Jones Factiva ont fourni des chiffres d'affaires vérifiés qui ont permis d'estimer les prix de vente moyens pour les différentes catégories de plates-formes. Ces sources illustrent notre base de données et ne sont pas exhaustives, car de nombreuses autres références publiques et payantes ont été consultées pour confirmation.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui associe les dépenses de défense, la longueur des frontières sous couverture électronique et les normes de densité radar à la demande unitaire constitue la base de référence pour 2025, et les résultats sont recoupés par des analyses ascendantes sélectives des fournisseurs afin d'ajuster la répartition des plates-formes. Les variables clés comprennent les budgets d'acquisition approuvés, la pénétration de l'AESA par rapport à la MSA, la dérive du prix de vente moyen par bande de fréquence, les améliorations de la densité de puissance des antennes et les manifestes de lancement de satellites. Une régression multivariée permet de prévoir chaque facteur, tandis que l'analyse des scénarios permet de saisir les écarts liés aux événements géopolitiques. Lorsque les estimations ascendantes n'étaient pas étayées par des preuves de livraison, des ratios d'écart dérivés de l'historique des retards contractuels ont été appliqués avant l'agrégation finale.

Cycle de validation et de mise à jour des données

Les résultats passent par trois niveaux d'analyse, des indicateurs de variance automatisés les comparent à des systèmes indépendants de suivi des expéditions, et les anomalies déclenchent un nouveau contact avec la source avant l'approbation. Les rapports sont actualisés tous les douze mois, et les contrats importants ou les changements de réglementation donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la base de référence la plus récente.

Pourquoi la ligne de base des radars de surveillance de Mordor mérite-t-elle la confiance ?

Les estimations publiées diffèrent parce que les entreprises choisissent des combinaisons de plates-formes, des hypothèses de prix et des dates de mise à jour différentes, et parce que certaines s'appuient sur les annonces budgétaires tandis que d'autres suivent les livraisons physiques.

Les principaux facteurs d'écart sont la prise en compte des constellations spatiales, le traitement des radars commerciaux offshore et le gonflement des allocations budgétaires non vérifiées en recettes sans confirmation des fournisseurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 12,73 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 8,9 milliards USD (2025) | Conseil mondial A | Omettre les plates-formes spatiales et ne valoriser que les contrats signés |

| 11,9 milliards d'USD (2025) | Conseil régional B | Attribue des ratios budgétaires fixes et ne tient pas compte de l'évolution des fournisseurs. |

Mordor fournit un chiffre équilibré fondé sur des contrats documentés, des données d'expédition vérifiées et des vérifications croisées d'analystes qui, ensemble, fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer. En 2025, nous estimons le marché à 12,73 milliards d'USD. Les études externes se situent entre 8,9 et 11,9 milliards d'USD, ce qui reflète les lacunes en matière de portée et de validation mentionnées ci-dessus.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des radars de surveillance et à quel rythme croît-il ?

Le marché des radars de surveillance s'établit à 14,04 milliards USD en 2026 et devrait progresser à un TCAC de 10,29 % pour atteindre 22,9 milliards USD d'ici 2031.

Quel segment de plateforme détient la plus grande part de revenus ?

Les systèmes aéroportés ont mené en 2025 avec une part de 36,12 %, reflétant un investissement soutenu dans les aéronefs multi-missions et les plateformes sans pilote.

Quel segment de plateforme se développe le plus rapidement ?

Les radars spatiaux devraient afficher le TCAC le plus rapide de 9,47 % jusqu'en 2031, alors que les gouvernements recherchent une couverture mondiale persistante.

Quelle bande de fréquence devrait connaître la croissance la plus rapide ?

Les systèmes en bande Ku/K devraient enregistrer un TCAC de 10,38 % grâce à une résolution supérieure pour les missions anti-furtivité et de surveillance spatiale.

Quelle région géographique devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,41 %, portée par les programmes de sécurité maritime et les déploiements à grande échelle anti-furtivité.

Quel est le principal frein pesant sur l'adoption à court terme ?

Les coûts d'acquisition et de cycle de vie élevés — jusqu'à 130 millions USD par unité pour les systèmes de premier rang — demeurent le principal frein à court terme pour les marchés publics.

Dernière mise à jour de la page le: