Taille et part du marché des systèmes de capture de cours

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.44 Milliards de dollars |

| Taille du Marché (2031) | 59.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de capture de cours par Mordor Intelligence

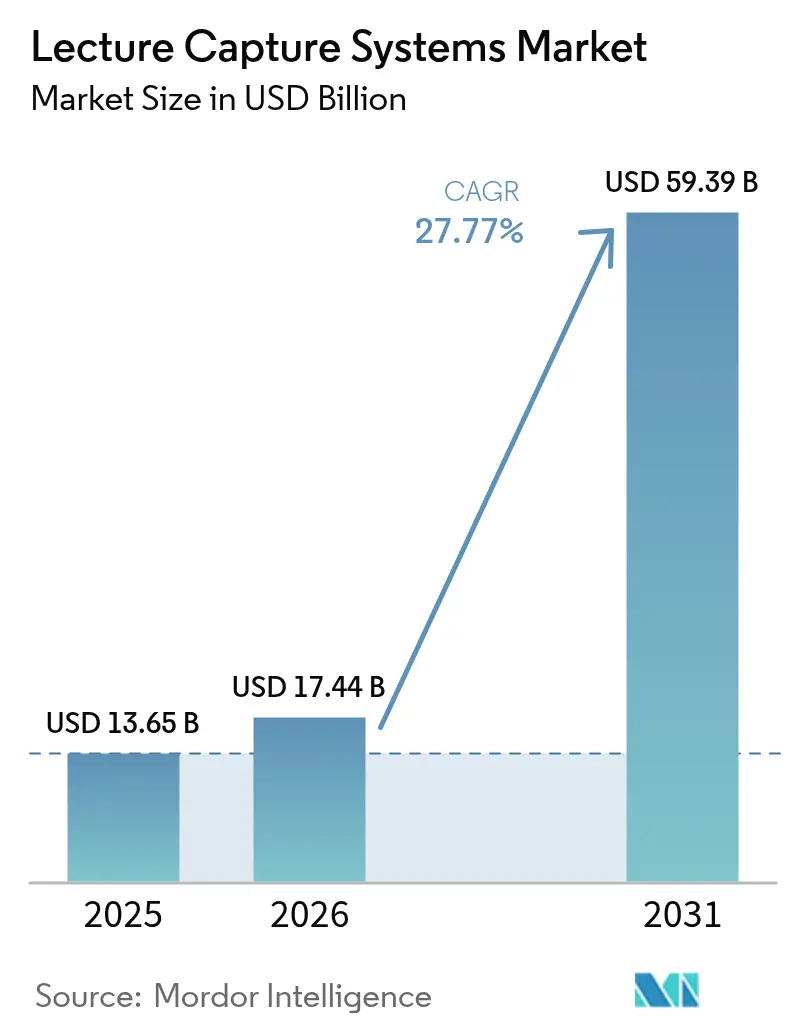

La taille du marché des systèmes de capture de cours était évaluée à 13,65 milliards USD en 2025 et devrait croître de 17,44 milliards USD en 2026 pour atteindre 59,39 milliards USD d'ici 2031, à un TCAC de 27,77 % au cours de la période de prévision (2026-2031). Les évolutions rapides vers une pédagogie hybride, la numérisation des salles de classe financée par les gouvernements et l'essor de l'analytique pilotée par l'IA soutiennent une expansion à deux chiffres. Les déploiements centrés sur les logiciels supplantent de plus en plus le matériel propriétaire, les établissements exigeant des plateformes natives en cloud intégrant le sous-titrage automatique, l'analyse des sentiments et le suivi des micro-certifications. Les obligations de conformité en vertu du FERPA, du RGPD et de réglementations similaires font passer les fonctionnalités de sécurité des données du statut d'option à celui de prérequis à l'achat. Par ailleurs, les grandes entreprises intensifient leurs dépenses en matière de formation à la conformité asynchrone, élargissant la base d'acheteurs au-delà des clients traditionnels de l'enseignement supérieur.

Points clés du rapport

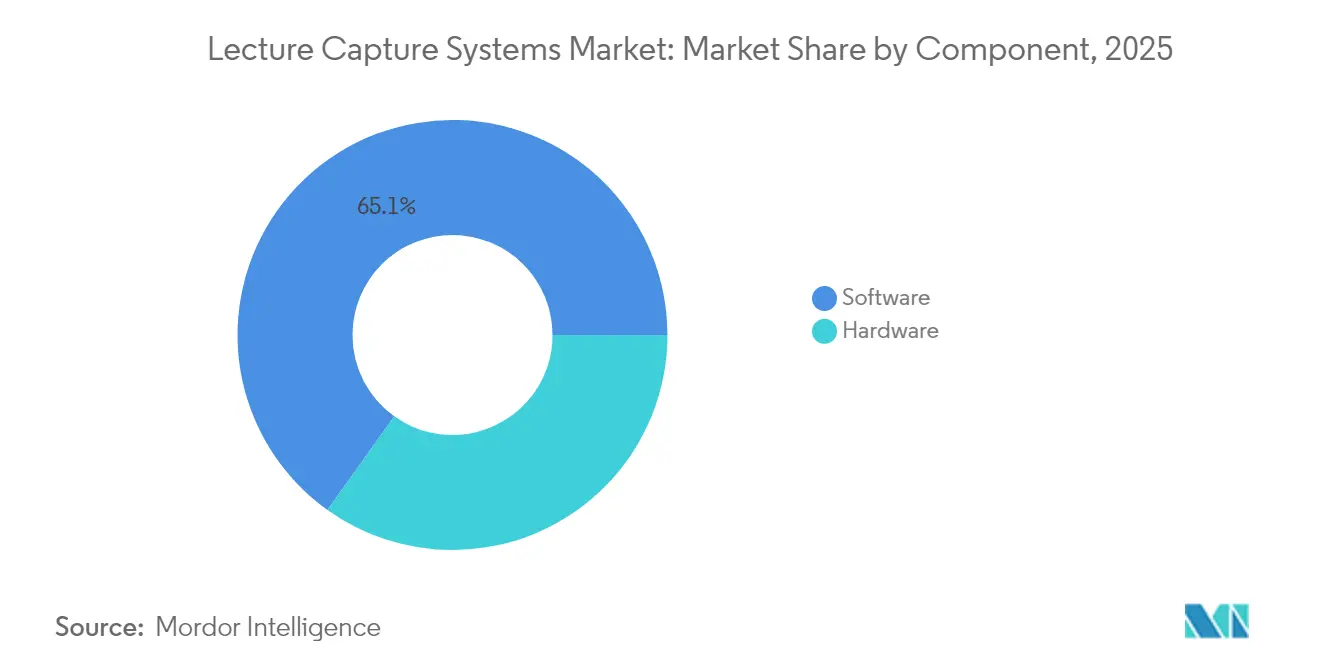

- Par composant, les logiciels ont capté 65,12 % de la part du marché des systèmes de capture de cours en 2025. La livraison via le cloud devrait se développer à un TCAC de 28,67 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 53,85 % de la taille du marché des systèmes de capture de cours en 2025, tandis que les solutions basées sur le cloud devraient progresser à un TCAC de 28,95 % jusqu'en 2031.

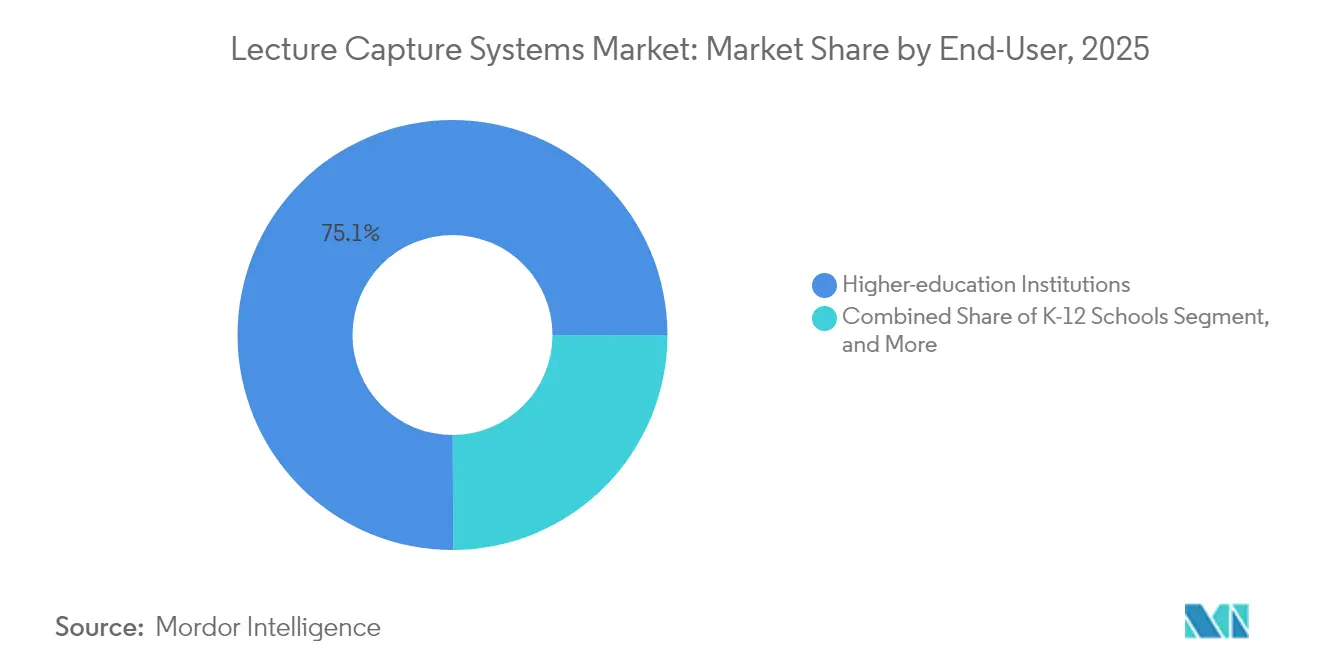

- Par utilisateur final, les établissements d'enseignement supérieur ont représenté 75,05 % des revenus en 2025, et les acheteurs du secteur des entreprises devraient croître à un TCAC de 29,10 % entre 2026 et 2031.

- Par type de service, les services professionnels ont représenté 46,20 % des revenus en 2025, tandis que les services de formation enregistreront la croissance la plus rapide à un TCAC de 28,40 % jusqu'en 2031.

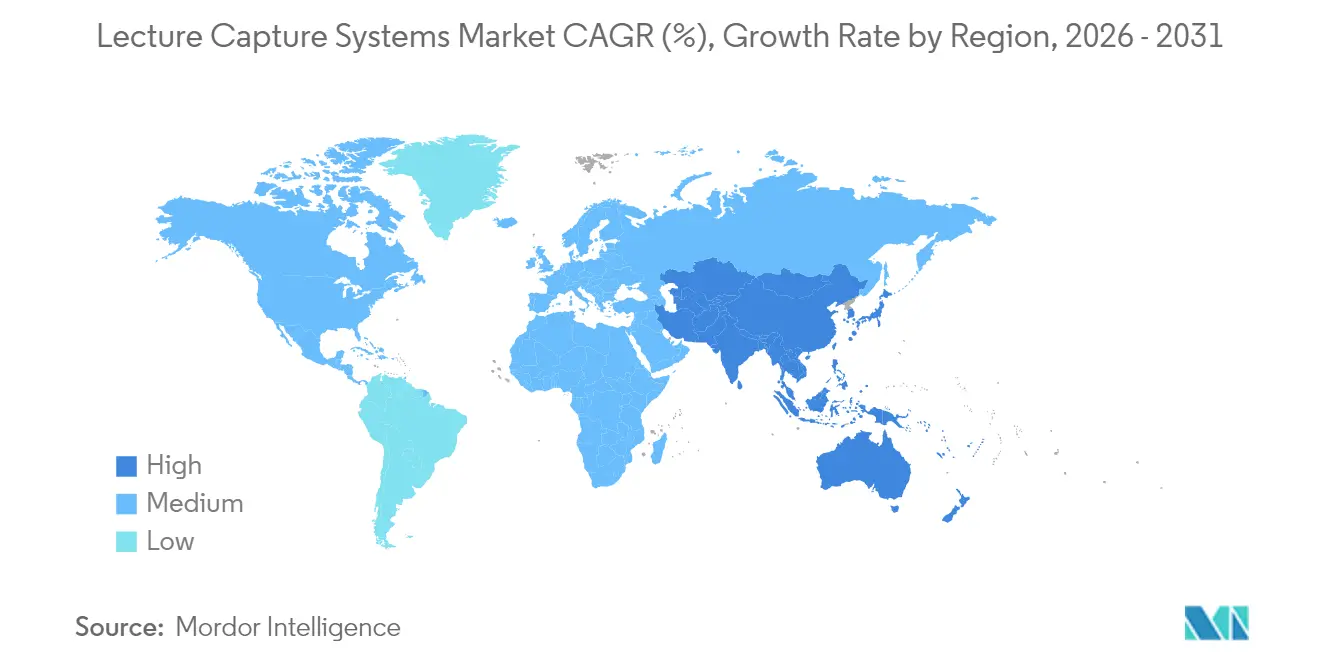

- Par géographie, l'Amérique du Nord a représenté 38,10 % des revenus en 2025, tandis que la région Asie-Pacifique connaîtra la croissance la plus rapide à un TCAC de 28,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de capture de cours

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'enseignement à distance et hybride | +6.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Initiatives d'apprentissage numérique portées par les gouvernements | +5.8% | Mondial, avec des gains précoces en Corée du Sud, en Allemagne, au Japon et aux États-Unis | Court terme (≤ 2 ans) |

| Dépenses des entreprises en perfectionnement des compétences et en formation à la conformité | +7.1% | Mondial, avec un cœur en Asie-Pacifique et un rayonnement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Adoption de l'analytique de micro-certifications pilotée par l'IA | +4.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du micro-apprentissage et des vidéos courtes | +3.9% | Mondial, marchés prioritairement mobiles en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Intégration LMS–plateforme de gestion des talents débloquant le retour sur investissement | +4.6% | Mondial, avec une concentration dans les entreprises en Amérique du Nord | Court terme (≤ 2 |

| Source: Mordor Intelligence | |||

Demande croissante d'enseignement à distance et hybride

La plupart des directeurs de l'apprentissage en ligne indiquent une préférence persistante des étudiants pour des parcours d'apprentissage flexibles, et 52 % des programmes en ligne génèrent un revenu net, contre 47 % en 2020. Les apprenants attendent désormais des vidéos de qualité studio, des transcriptions interactives et une lecture optimisée pour les appareils mobiles comme standard minimal. Les éditeurs répondent en intégrant le sous-titrage automatique multilingue basé sur OpenAI Whisper et des API d'analyse des sentiments signalant le désengagement.[1]Panopto Inc., "Panopto acquiert Elai pour étendre ses capacités de création vidéo alimentées par l'IA," panopto.com Les modèles hybrides génèrent ainsi un flux de revenus distinct qui exige des flux de production de contenu spécialisés. Les établissements qui négligent les seuils de qualité risquent une érosion de leurs effectifs au profit de concurrents qui packagisent l'enseignement de manière asynchrone.

Initiatives d'apprentissage numérique portées par les gouvernements

La loi américaine sur l'équité numérique (Digital Equity Act) alloue 811 millions USD à la connectivité, le Pacte numérique 2.0 (Digital Pakt 2.0) de l'Allemagne alloue 2,5 milliards EUR, et la Corée du Sud consacre 276 millions USD à la numérisation des salles de classe.[2]Département du Commerce des États-Unis, "Allocation des fonds du Digital Equity Act," commerce.gov Le Japon expérimente des contenus d'IA générative dans 52 écoles, ce qui indique un passage de la fourniture d'appareils à un enseignement basé sur des algorithmes.[3]Ministère de l'Éducation, de la Culture, des Sports, des Sciences et de la Technologie, Japon, "Programme pilote d'IA générative," mext.go.jp Les subventions réduisent le risque d'adoption mais introduisent des obligations de conformité spécifiques à chaque région, telles que le FERPA ou le RGPD, obligeant les éditeurs à maintenir des références commerciales localisées. Cette fragmentation augmente les coûts de développement mais élargit la demande adressable.

Dépenses des entreprises en perfectionnement des compétences et en formation à la conformité

Les grandes entreprises intensifient leurs investissements dans l'apprentissage numérique pour atténuer leur exposition réglementaire. Accenture a enregistré 13 millions d'heures de formation au troisième trimestre de l'exercice 2024 dans le cadre de son initiative de développement des effectifs d'un milliard USD. Les organisations qui ne documentent pas les certifications s'exposent à des pénalités de plusieurs millions de dollars, une réalité soulignée par les récentes mesures d'exécution de la Commission fédérale du commerce (FTC). Les besoins de conformité ancrent donc des abonnements récurrents même lors des gels budgétaires. Les plateformes qui s'intègrent à Workday ou SAP SuccessFactors sont préférées car elles automatisent les déclencheurs de re-certification lorsque les modules enregistrés arrivent à expiration.

Adoption de l'analytique de micro-certifications pilotée par l'IA

La plupart des équipes d'apprentissage académique et d'entreprise déploient ou expérimentent désormais des outils d'IA qui transforment les transcriptions vidéo en cartographies de compétences. L'acquisition d'Elai par Panopto en octobre 2024 intègre la génération de vidéos à partir de texte, permettant aux formateurs d'actualiser le contenu sans re-tourner les séquences. Les micro-certifications exigent des métriques d'engagement vérifiables, mais des algorithmes opaques risquent de surévaluer le temps passé à l'écran. Les établissements scrutent donc la transparence des éditeurs concernant la précision des modèles et l'atténuation des biais.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la conformité | -3.8% | Mondial, avec une pression aiguë dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de matériel et d'intégration | -4.2% | Mondial, avec une concentration dans les établissements scolaires primaires et secondaires à budget contraint et les marchés émergents | Moyen terme (2 à 4 ans) |

| Résistance du corps enseignant face au contrôle des performances | -2.7% | Amérique du Nord et Europe, établissements à forte densité syndicale | Moyen terme (2 à 4 ans) |

| Normes audiovisuelles fragmentées et lacunes en matière d'interopérabilité | -3.1% | Mondial, avec des infrastructures patrimoniales en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la conformité

La Commission fédérale du commerce (FTC) a infligé une amende de 91,5 millions USD à l'Université du Phénix en 2024 et de 5,8 millions USD à Chegg en 2022, démontrant une volonté d'appliquer des sanctions strictes. La plupart des établissements d'enseignement supérieur ont subi des violations de données en 2024, entraînant des coûts moyens de 3,86 millions USD. La loi européenne sur l'IA (EU AI Act) restreint la surveillance biométrique, contraignant les éditeurs à désactiver la reconnaissance faciale. Ces pressions prolongent les cycles d'achat et favorisent les fournisseurs proposant des clauses d'indemnisation.

Coûts initiaux élevés de matériel et d'intégration

Les équipements dédiés à la capture de cours varient de 5 000 à 50 000 USD par salle, tandis que l'intégration consomme souvent jusqu'à 30 % des budgets de déploiement. La fatigue des abonnements se profile également, les établissements allouant une part croissante de leurs budgets d'apprentissage aux logiciels, ce qui pousse à la consolidation vers des éditeurs multifonctions. Bien que la livraison via le cloud réduise les dépenses d'investissement, les exigences en matière de résidence des données obligent certains campus à conserver une infrastructure sur site coûteuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance centrée sur les logiciels dépasse celle du matériel

En 2025, les logiciels ont dominé le marché des systèmes de capture de cours, détenant une part de 65,12 %. Par ailleurs, la livraison via le cloud devrait croître à un TCAC robuste de 28,67 %, se poursuivant jusqu'en 2031. Cette trajectoire reflète la priorité accordée par les établissements aux suites de gestion vidéo natives en cloud intégrant le sous-titrage par IA et l'analytique de l'engagement. Le matériel a contribué aux 4,76 milliards USD restants et subit la pression de la banalisation, les webcams peu coûteuses et les appareils mobiles répondant aux besoins de capture d'entrée de gamme. Les offres orientées logiciels génèrent des marges brutes de 70 % à 80 %, soutenant un réinvestissement agressif en R&D, tandis que le matériel présente des marges plus faibles, contraintes par la volatilité de la chaîne d'approvisionnement. Les éditeurs promeuvent donc des feuilles de route « axées sur les logiciels » qui transfèrent l'encodage et le stockage vers le cloud, ancrant des flux de revenus récurrents qui sous-tendent des valorisations plus élevées.

Une demande modérée de matériel persiste dans les grands amphithéâtres où la commutation multicaméra, l'audio équilibré et l'enregistrement redondant restent essentiels. L'encodeur en rack Pearl Nexus d'Epiphan, certifié avec Panopto en janvier 2024, illustre le pivot du matériel vers des installations d'entreprise à haute densité. Cependant, les gains rapides des logiciels confirment que les établissements valorisent l'agilité par rapport à la possession d'équipements, renforçant la prime accordée aux logiciels au sein du marché des systèmes de capture de cours.

Par modèle de déploiement : expansion du cloud dans le contexte des contraintes de résidence des données

Les déploiements sur site représentaient 53,85 % des revenus de 2025 mais progressent désormais à un chiffre. Les plateformes hébergées dans le cloud devraient croître à un TCAC de 28,95 % jusqu'en 2031, portées par la mise à l'échelle élastique, la réduction des coûts de maintenance et les intégrations étroites avec les LMS qui allègent la charge de travail informatique. Les établissements dont les inscriptions sont imprévisibles, notamment pendant les périodes de pic des MOOC ou de la formation continue des cadres, exploitent la tarification à l'usage pour éviter les surinvestissements en capital. Cependant, le RGPD et la loi chinoise sur la protection des informations personnelles imposent des centres de données localisés, ce qui retarde la migration globale. Des modèles hybrides combinant la capture sur site avec l'archivage dans le cloud ont donc gagné en popularité, aidant les campus à respecter les obligations de résidence des données tout en exploitant les services d'IA basés sur le cloud pour la transcription et l'analytique.

Au fur et à mesure que les éditeurs renforcent les architectures de confiance zéro et obtiennent les certifications SOC 2 de type II, les réticences envers le cloud s'atténuent progressivement. Cependant, les engagements sensibles à la latence, tels que le sondage en direct, préservent une niche sur site. L'équilibre entre coût, conformité et expérience utilisateur dictera les choix de déploiement à mesure que le marché des systèmes de capture de cours arrive à maturité.

Par utilisateur final : accélération du segment des entreprises

Les établissements d'enseignement supérieur ont conservé une part dominante en 2025, toutefois l'adoption par les entreprises est le segment à la croissance la plus rapide, avec un TCAC prévisionnel de 29,10 %. Les entreprises remplacent les archives fragmentées de webinaires par des centres vidéo centralisés intégrés aux suites de gestion du capital humain, automatisant ainsi les renouvellements de conformité.

L'ampleur de la demande des entreprises est signalée par l'échelle d'Accenture, qui a enregistré 13 millions d'heures de formation en un trimestre. Les districts scolaires primaires et secondaires ont mobilisé 811 millions USD des fonds du Digital Equity Act pour équiper leurs salles de classe de solutions d'entrée de gamme, mais des budgets d'exploitation contraints tempèrent la croissance. Les organismes gouvernementaux restent prudents, insistant sur les certifications FedRAMP ou équivalentes avant de migrer des contenus sensibles vers des référentiels hébergés dans le cloud.

Par type de service : les services de formation gagnent en dynamisme

Les services professionnels ont dominé les revenus de services en 2025, les établissements ayant fait appel à des consultants pour la cartographie des flux de travail et l'intégration d'API. Cependant, les services de formation enregistreront le TCAC le plus élevé à 28,40 % jusqu'en 2031, car l'adhésion du corps enseignant est primordiale.

Les plateformes proposent désormais des ateliers pour formateurs et des badges de micro-certifications qui encouragent l'adoption pédagogique. L'intégration multi-semestre de YuJa pour le Système universitaire du Montana a amélioré l'utilisation en moins de six mois. Ces programmes transforment les professeurs réticents en ambassadeurs, garantissant que les investissements dans les systèmes de capture de cours génèrent des résultats mesurables en termes d'engagement des étudiants.

Analyse géographique

L'Amérique du Nord a représenté 38,10 % des revenus en 2025, soutenue par 811 millions USD du Digital Equity Act américain et l'investissement de 39,2 millions CAD de CanCode au Canada. La demande continue d'apprentissage hybride sous-tend les renouvellements de licences ; cependant, de nombreux établissements entrent désormais dans des cycles de renouvellement plutôt que d'expansion. Les restrictions budgétaires — 61 % des organisations ont signalé des allocations de formation et développement stagnantes ou en baisse — limitent les opportunités de montée en gamme. Par ailleurs, le renforcement de l'application de la réglementation sur la confidentialité des données à la suite du règlement de l'Université du Phénix oblige les éditeurs à intégrer les contrôles conformes au FERPA au cœur des architectures de produits.

La région Asie-Pacifique devrait croître à un TCAC de 28,60 %, le plus rapide au monde. L'initiative coréenne de numérisation des salles de classe d'une valeur de 276 millions USD, les projets pilotes d'IA générative du Japon et la politique nationale d'éducation 2020 de l'Inde stimulent collectivement les volumes. Les défis de localisation sont nombreux : la Chine exige un hébergement des données sur son territoire en vertu de sa loi sur la protection des informations personnelles, tandis que le Japon favorise les zones cloud domestiques sous licence. Les éditeurs doivent donc déployer des instances et des packs linguistiques spécifiques à chaque région pour capter des parts de marché, augmentant ainsi la complexité opérationnelle sur le marché des systèmes de capture de cours.

L'Europe affiche une dynamique stable dans le sillage du Pacte numérique 2.0 allemand d'une valeur de 2,5 milliards EUR et du financement du programme Europe numérique de l'UE. Cependant, les exigences strictes du RGPD freinent la migration rapide vers le cloud. La loi européenne sur l'IA interdit certaines fonctions biométriques dans les salles de classe, forçant des retraits de fonctionnalités qui ralentissent le déploiement. Les régions émergentes, dont l'Amérique du Sud et le Moyen-Orient, gagnent en dynamisme grâce aux subventions d'éducation numérique soutenues par la Banque mondiale, bien que l'irrégularité des réseaux à large bande et de l'alimentation électrique maintienne une préférence pour les flux de travail de téléchargement en amont.

Paysage concurrentiel

Le marché des systèmes de capture de cours reste modérément fragmenté, les cinq premiers éditeurs détenant collectivement la majorité de la part. Panopto, YuJa, Echo360 et les actifs Mediasite d'Enghouse mènent parmi les spécialistes des logiciels, tandis que Zoom, Microsoft Teams et Cisco Webex proposent des fonctionnalités d'enregistrement intégrées qui concurrencent les tarifs des solutions autonomes. Panopto a renforcé ses capacités d'IA grâce à l'acquisition d'Elai en octobre 2024 et a obtenu des certifications pour le matériel NewTek CaptureCast et Q-SYS afin de faciliter des déploiements multicaméras fluides. L'acquisition de Mediasite par Enghouse en février 2024 a éliminé un concurrent en difficulté, mais les retards d'intégration ont repoussé les mises à jour de la feuille de route des fonctionnalités. La glissement de valorisation de Kaltura de 10 à 1,78 USD illustre les défis de croissance des revenus lorsque les coûts de stockage de contenu augmentent plus vite que l'expansion des abonnements.

L'interopérabilité avec les LMS et les garanties de gouvernance des données supplantent désormais la fidélité vidéo comme facteurs de différenciation. Les éditeurs s'empressent de livrer des connecteurs prêts à l'emploi pour Canvas, Google Classroom et Schoology, tout en publiant des bibliothèques d'API pour Workday et Oracle. Les guides d'étude auto-générés par AccessNotes.AI de YuJa, qui améliorent les métriques de temps consacré à la tâche, et la prise en charge du codec AV1 d'Epiphan pour les déploiements à bande passante limitée répondent à des points de douleur de niche. Des opportunités non exploitées persistent dans la personnalisation du micro-apprentissage et la synchronisation mobile hors ligne, notamment dans les marchés émergents.

Leaders du secteur des systèmes de capture de cours

Panopto Inc.

YuJa Corporation

TechSmith Corporation

Echo360 Inc.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : YuJa a dévoilé AutoRedact.AI, un outil automatisé de protection de la vie privée qui floute les visages et supprime les données personnelles capturées à l'écran dans les cours enregistrés avant leur diffusion institutionnelle.

- Avril 2025 : Echo360 a lancé EchoGo Lite, une application mobile freemium qui permet aux formateurs de découper, sous-titrer et publier des vidéos courtes directement sur les principales plateformes LMS sans logiciel de bureau.

- Janvier 2025 : Instructure s'est associé à Khan Academy pour intégrer le tutorat IA Khanmigo dans Canvas LMS, ajoutant des parcours d'apprentissage personnalisés aux archives de captures de cours.

- Janvier 2025 : Panopto a annoncé la certification matérielle pour le plugin Q-SYS, permettant une intégration fluide avec l'écosystème audiovisuel de QSC et simplifiant les déploiements d'entreprise multi-salles.

Périmètre du rapport mondial sur le marché des systèmes de capture de cours

Le rapport sur le marché des systèmes de capture de cours est segmenté par composant (matériel et logiciel), modèle de déploiement (sur site et cloud), utilisateur final (établissements d'enseignement supérieur, écoles primaires et secondaires, entreprises et sociétés, organismes gouvernementaux et publics), type de service (services professionnels, intégration et maintenance, services de formation) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciels |

| Sur site |

| Cloud |

| Établissements d'enseignement supérieur |

| Écoles primaires et secondaires |

| Entreprises et sociétés |

| Organismes gouvernementaux et publics |

| Services professionnels |

| Intégration et maintenance |

| Services de formation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciels | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par utilisateur final | Établissements d'enseignement supérieur | ||

| Écoles primaires et secondaires | |||

| Entreprises et sociétés | |||

| Organismes gouvernementaux et publics | |||

| Par type de service | Services professionnels | ||

| Intégration et maintenance | |||

| Services de formation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

À quel rythme le marché des systèmes de capture de cours devrait-il croître d'ici 2031 ?

Le marché devrait se développer à un TCAC de 27,77 %, passant de 13,65 milliards USD en 2025 à 59,39 milliards USD d'ici 2031.

Quel composant représente la plus grande part des revenus aujourd'hui ?

Les plateformes logicielles représentent 65,12 % des revenus de 2025, confirmant le passage du matériel aux solutions natives en cloud.

Pourquoi les entreprises adoptent-elles les plateformes de capture de cours ?

Les entreprises ont besoin de preuves vérifiables de la formation à la conformité et privilégient les systèmes intégrés aux suites RH pour automatiser les plannings de re-certification.

Quelle est la principale opportunité de croissance géographique ?

La région Asie-Pacifique devrait afficher un TCAC de 28,60 % jusqu'en 2031, portée par les programmes de numérisation gouvernementaux en Corée du Sud, au Japon et en Inde.

Quels cadres réglementaires affectent le plus la conception des produits ?

Le FERPA aux États-Unis, le RGPD en Europe et la loi chinoise sur la protection des informations personnelles façonnent les feuilles de route en matière d'hébergement des données, de confidentialité et de fonctionnalités d'IA.

Dernière mise à jour de la page le: