Taille et part du marché de la télématique d'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

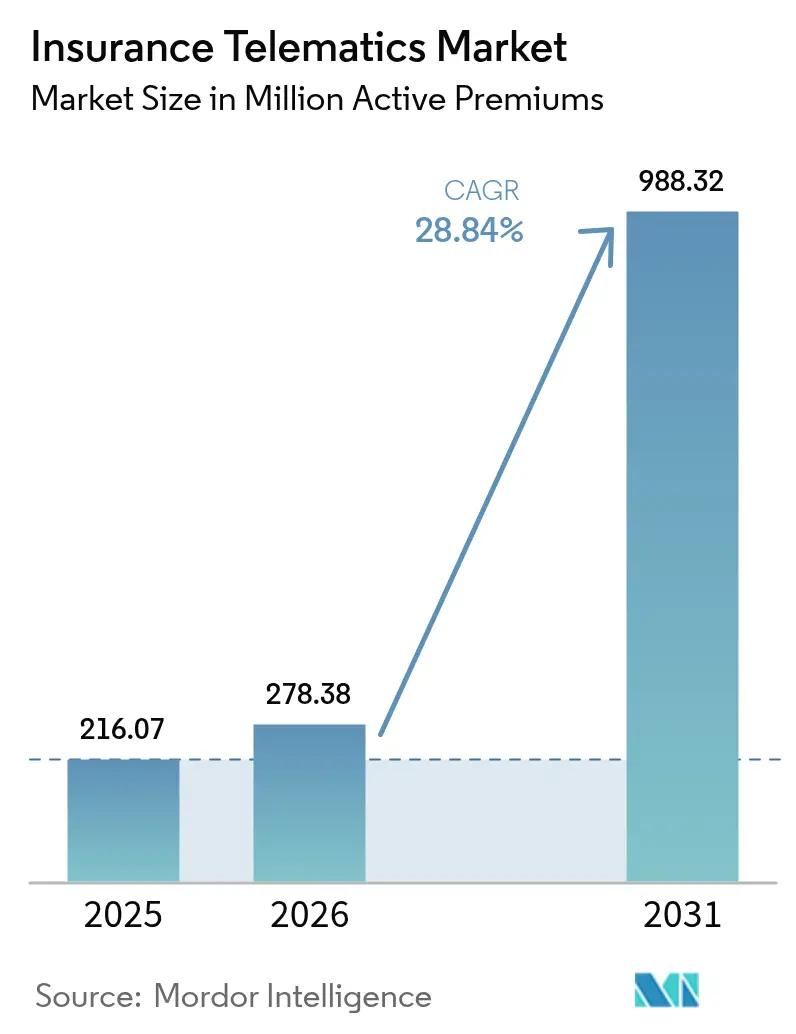

| Volume du Marché (2026) | 278.38 Millions de primes actives |

| Volume du Marché (2031) | 988.32 Millions de primes actives |

| Taux de croissance (2026 - 2031) | 28.84% CAGR |

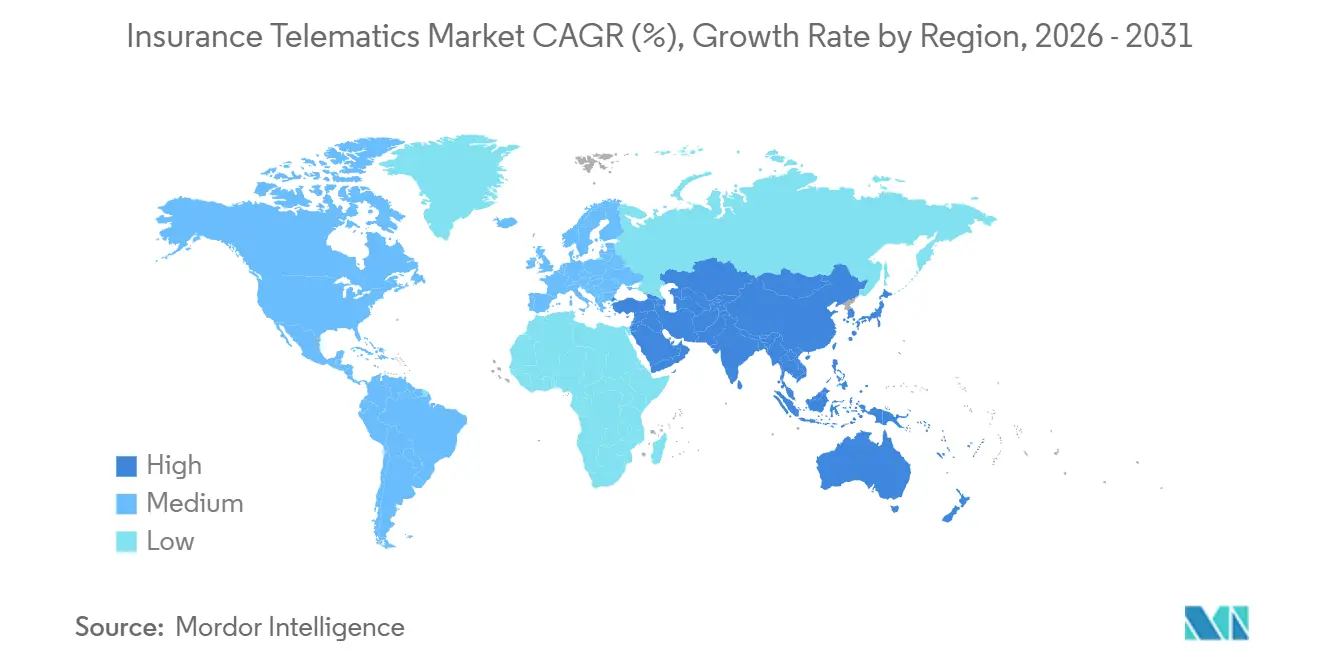

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique d'assurance par Mordor Intelligence

La taille du marché de la télématique d'assurance est projetée à 216,07 millions de primes actives en 2025, 278,38 millions de primes actives en 2026, et devrait atteindre 988,32 millions de primes actives d'ici 2031, progressant à un TCAC de 28,84 % de 2026 à 2031. L'adoption rapide de la tarification comportementale, de l'analyse de la fraude en temps réel et de la connectivité embarquée des véhicules accélère l'inscription des assurés, améliore les ratios de sinistres et déplace le pouvoir de négociation des fournisseurs de matériel aftermarket vers les assureurs riches en données. Les compagnies européennes restent les leaders en termes de chiffre d'affaires, tandis que les assureurs d'Asie-Pacifique se développent plus rapidement à mesure que les mandats réglementaires élargissent la base adressable et que la pénétration de la 5G réduit les coûts de transfert de données. Parallèlement, les plateformes centrées sur le smartphone redéfinissent les attentes des consommateurs en éliminant les contraintes d'installation, et les constructeurs automobiles intègrent la couverture dans les abonnements véhicules pour capter la marge de souscription. L'intensité concurrentielle s'accroît à mesure que les assureurs s'efforcent de sécuriser des pipelines de données propriétaires, provoquant une vague d'acquisitions de plateformes et d'alliances stratégiques.

Principaux enseignements du rapport

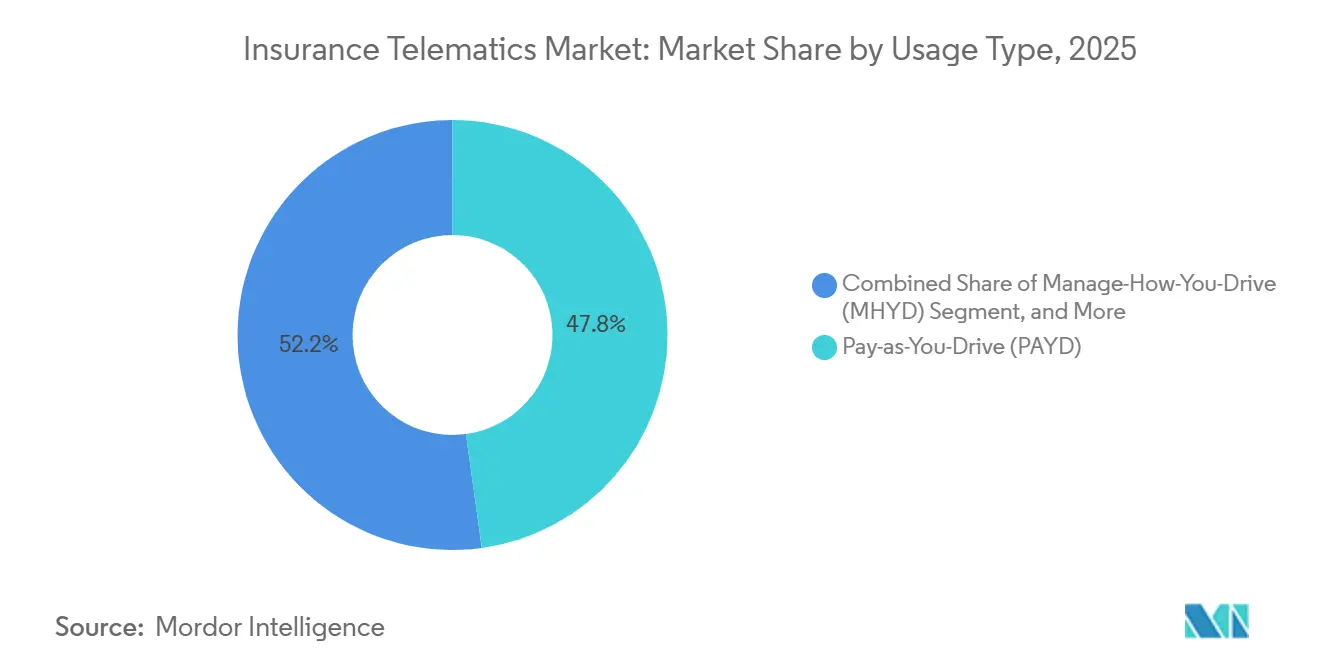

- Par type d'utilisation, les produits de paiement au kilomètre représentaient 47,83 % de la part du marché de la télématique d'assurance en 2025, tandis que les programmes de gestion du comportement de conduite devraient se développer à un TCAC de 29,49 % jusqu'en 2031.

- Par plateforme technologique, les dongles OBD-II représentaient 36,74 % des déploiements en 2025, tandis que les solutions centrées sur le smartphone devraient croître à un TCAC de 29,68 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 63,71 % de la part du marché de la télématique d'assurance en 2025, tandis que les véhicules utilitaires légers progressent à un TCAC de 29,44 % jusqu'en 2031.

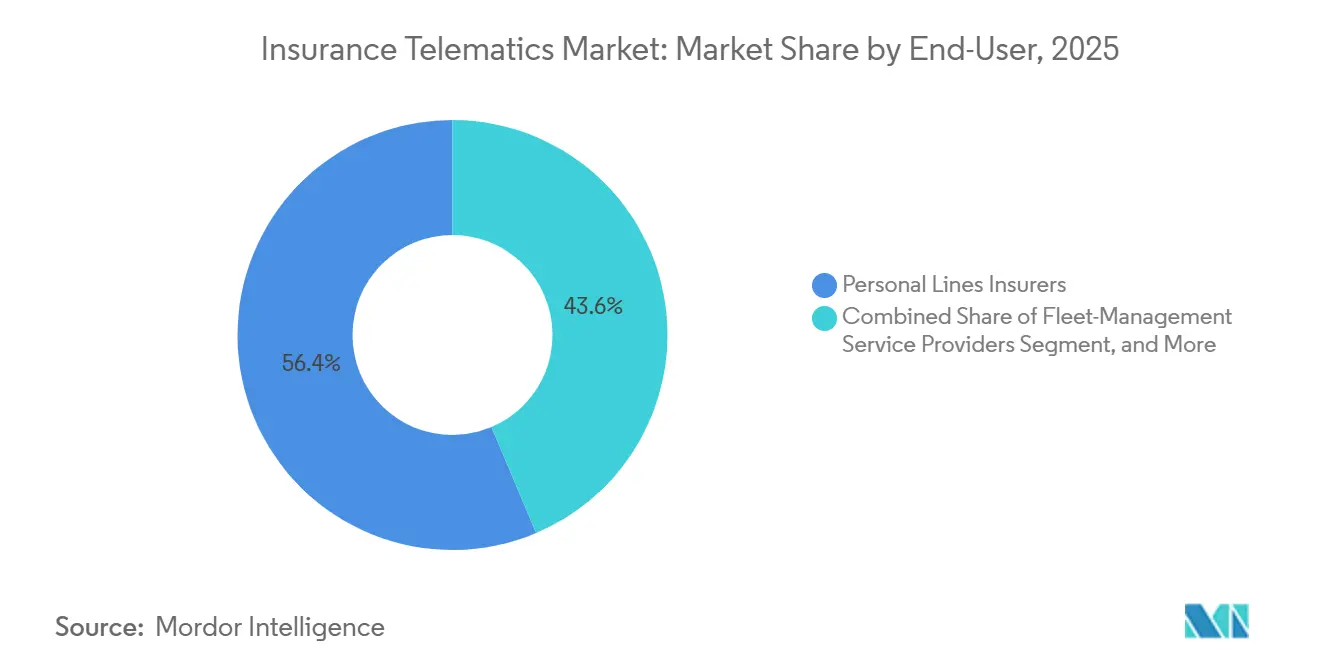

- Par utilisateur final, les assureurs de lignes personnelles représentaient 56,37 % du chiffre d'affaires 2025 ; les prestataires de services de gestion de flotte devraient afficher le TCAC le plus élevé, soit 29,63 %, jusqu'en 2031.

- Par canal de distribution, les ventes directes au consommateur représentaient 48,19 % de la part du marché de la télématique d'assurance en 2025, tandis que les offres groupées des constructeurs automobiles et des concessionnaires devraient croître à un TCAC de 29,41 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 32,77 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 29,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télématique d'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide des assureurs vers l'assurance basée sur l'utilisation (UBI) | +6.5% | Mondial, avec une concentration initiale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovations en matière de connectivité automobile (5G, eSIM) | +5.8% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité routière et de CO2 | +4.2% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des applications de télématique basées sur le smartphone | +5.5% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de monétisation des API des constructeurs automobiles | +3.9% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Notation de la fraude par l'IA réduisant les ratios de sinistres | +4.1% | Mondial, avec un déploiement avancé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide des assureurs vers l'assurance basée sur l'utilisation

Les compagnies nord-américaines et européennes ont élargi la tarification basée sur le kilométrage et le comportement après que la gravité des sinistres a fortement augmenté en 2024-2025. La Californie a validé les facteurs kilométriques dans les plans de tarification, ouvrant le plus grand marché automobile américain aux remises UBI complètes allant jusqu'à 30 %. Le superviseur européen a encouragé les États membres à autoriser la notation comportementale automatisée sous les exemptions du RGPD, donnant aux assureurs la certitude juridique nécessaire pour développer leurs programmes.[1]Commission européenne, "Cadre de sécurité routière," ec.europa.eu Les premiers adoptants ont signalé des améliorations de 8 à 12 points de pourcentage dans les ratios combinés en 18 mois. La confiance actuarielle croissante incite les compagnies à commercialiser l'UBI auprès des jeunes conducteurs qui rejettent la tarification démographique.

Innovations en matière de connectivité automobile

Les réseaux 5G autonomes et les modules eSIM offrent désormais une latence inférieure à 10 millisecondes, permettant des alertes de collision instantanées et des paiements paramétriques.[2]THALES Group, "eSIM pour les véhicules connectés," thalesgroup.com La norme eSIM SGP.32 permet aux assureurs de provisionner la connectivité à distance, réduisant les coûts d'itinérance transfrontalière pour les flottes jusqu'à 60 %. Les nouveaux modems automobiles dont l'échantillonnage est prévu fin 2025 permettent des téléchargements vidéo en temps réel, renforçant l'analyse de la fraude. Ces avancées réduisent les échanges de matériel, abaissent les factures de données et améliorent l'expérience utilisateur. Les flottes d'Asie-Pacifique sont les premières à adopter ces technologies, mais des mises à niveau similaires sont en cours en Amérique du Nord et en Europe.

Réglementations plus strictes en matière de sécurité routière et d'émissions de CO₂

Depuis juillet 2024, l'Union européenne exige l'assistance intelligente à la vitesse et les enregistreurs de données d'événements dans tous les nouveaux véhicules, créant une base de capteurs intégrée pour les assureurs. Le plan de sécurité routière du Royaume-Uni lie les remises de primes à l'utilisation soutenue de l'assistance intelligente à la vitesse, stimulant l'adoption des polices chez les jeunes conducteurs. Les règles strictes sur les émissions de CO₂ des poids lourds obligent désormais les opérateurs de flotte à documenter les économies de carburant, faisant de la télématique d'éco-conduite un outil de conformité. Le Japon a élargi son programme de flotte verte en 2025, liant l'éligibilité à l'assurance aux rapports télématiques. Ensemble, ces mandats poussent les assureurs et les flottes vers des plateformes de coaching riches en données.

Adoption croissante des applications de télématique basées sur le smartphone

L'absence de coût matériel et l'intégration instantanée font des applications smartphone le modèle de distribution à la croissance la plus rapide. Cambridge Mobile Telematics a traité 12 milliards de trajets en 2025, avec une précision de détection des distractions supérieure à 95 %.[3]Cambridge Mobile Telematics, "Données mondiales sur les trajets 2025," cmtelematics.com TrueMotion a enregistré une baisse de 22 % des événements de freinage brusque dans les 90 jours suivant le coaching intégré à l'application, entraînant une réduction de 18 % de la fréquence des sinistres pour les assureurs partenaires. Les régulateurs français autorisent désormais l'utilisation des données d'application pour la tarification, à condition que les assureurs divulguent les limites de conservation et les options de désinscription. La pénétration plus large des smartphones en Asie-Pacifique et en Amérique latine élargit encore davantage le bassin adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et au consentement (RGPD, CPRA) | -2.8% | Europe et Californie, avec extension aux autres États américains | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des appareils et de la qualité des données | -2.3% | Mondial, particulièrement aigu dans les environnements de flotte multi-constructeurs | Moyen terme (2 à 4 ans) |

| Coûts initiaux élevés des appareils dans les marchés émergents | -1.9% | Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Cyberattaques croissantes sur le bus CAN des dongles aftermarket | -1.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et au consentement

Le RGPD exige des consentements explicites et granulaires pour le suivi de la localisation et du comportement, et une enquête de 2025 a révélé que 34 % des consommateurs européens ont abandonné leur inscription après avoir lu les formulaires de consentement. La loi californienne CPRA donne aux conducteurs le droit de supprimer leurs données télématiques et interdit les actions défavorables entièrement automatisées, imposant des révisions manuelles parallèles qui augmentent les coûts d'exploitation jusqu'à 20 %. Les régulateurs interdisent également aux assureurs de conditionner la couverture au partage de données et limitent l'inscription aux programmes volontaires qui attirent les conducteurs à moindre risque. Ces exigences allongent les processus d'intégration et diluent le bénéfice actuariel.

Lacunes d'interopérabilité des appareils et de la qualité des données

Les dongles OBD-II, les API OEM embarquées et les SDK smartphone génèrent des métriques incohérentes, avec des seuils de freinage brusque différant de 40 % selon les principales plateformes. L'accès inégal aux données OEM laisse les compagnies indépendantes aveugles à l'activité des systèmes d'aide à la conduite avancés (ADAS), les obligeant à s'appuyer sur du matériel aftermarket moins granulaire. Les entreprises logistiques opérant dans plusieurs pays doivent réconcilier des schémas de données divergents, augmentant les coûts d'intégration jusqu'à 30 %. Les alliances industrielles élaborent des dictionnaires communs, mais l'adoption reste volontaire, prolongeant la fragmentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'utilisation : les programmes de coaching accélèrent l'adoption de la gestion du comportement de conduite

Les programmes de gestion du comportement de conduite gagnent en dynamisme à mesure que les assureurs monétisent le coaching intégré à l'application qui réduit la fréquence des accidents de 20 à 30 % au cours d'une seule année de police. Les produits de paiement au kilomètre représentaient encore 47,83 % de la part du marché de la télématique d'assurance en 2025, mais les offres de gestion du comportement de conduite devraient se développer à un TCAC de 29,49 % jusqu'en 2031, à mesure que les assurés répondent aux boucles de rétroaction en temps réel. La taille du marché de la télématique d'assurance liée à la gestion du comportement de conduite augmente chaque fois que les conducteurs obtiennent des remises de prime pour des séries de conduite sûre soutenues, renforçant le changement de comportement et améliorant la fidélisation. L'acceptation réglementaire en Allemagne, en France et dans plusieurs États américains lie désormais la crédibilité actuarielle aux gains de ratio de sinistres statistiquement prouvés, donnant aux compagnies la confiance nécessaire pour dépasser les cohortes pilotes.

Le paiement au kilomètre reste populaire parmi les conducteurs urbains à faible kilométrage qui apprécient la tarification transparente au kilomètre, tandis que la gestion du comportement de conduite séduit les automobilistes suburbains et ruraux dont le kilométrage annuel plus élevé dilue les économies au kilomètre. Des modèles hybrides combinant paiement au kilomètre et comportement émergent comme passerelles entre les deux paradigmes, permettant aux assureurs de faire progresser les utilisateurs vers des niveaux d'engagement plus profonds sans perturber la durée de la police. À mesure que les ensembles de données actuarielles s'enrichissent, les souscripteurs affinent les variables de tarification pour capturer les virages, la régularité de la vitesse et les événements de distraction, allant au-delà du kilométrage comme simple indicateur d'exposition. Cette transition remodèle les pools de risques en encourageant l'auto-sélection : les conducteurs à haut risque optent souvent pour la désinscription, laissant des cohortes plus sûres qui améliorent encore les ratios combinés et libèrent du capital pour l'innovation produit.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par plateforme technologique : les applications smartphone dépassent les modèles basés sur le matériel

Les dongles OBD-II représentaient 36,74 % des déploiements en 2025, mais les plateformes centrées sur le smartphone se développent à un TCAC de 29,68 % car elles éliminent les coûts matériels et permettent une intégration instantanée. Pour les assureurs de lignes personnelles, les téléchargements d'applications se font en quelques minutes, comprimant les entonnoirs d'acquisition et élargissant la portée adressable sur les véhicules plus anciens. Les modules OEM embarqués, représentant environ 28 % des expéditions, fournissent des données de bus CAN plus riches et une résistance aux manipulations, mais font face à des négociations d'accès aux données qui ralentissent le déploiement au-delà des assureurs captifs. La part du marché de la télématique d'assurance détenue par les applications smartphone augmente à mesure que les compagnies intègrent la détection des distractions, une fonctionnalité impossible avec les dongles traditionnels.

Les moteurs régionaux varient. Les compagnies européennes préfèrent souvent les modules embarqués qui anonymisent les données à la source pour satisfaire aux exigences du RGPD, tandis que les assureurs nord-américains s'appuient sur des solutions basées sur les applications pour servir un parc de véhicules fragmenté par âge et niveau de finition, et pour réduire les coûts d'acquisition. Dans les économies émergentes, les dongles à faible coût comblent le fossé là où la pénétration des smartphones ou les forfaits de données restent inégaux, bien que la baisse des prix des semi-conducteurs comprime les marges des fournisseurs et accélère la consolidation des plateformes. Au fil du temps, les assureurs et les régulateurs convergent vers des normes d'échange de données basées sur les API qui favorisent les modèles définis par logiciel, faisant pencher la taille du marché de la télématique d'assurance de manière décisive vers des architectures agnostiques en matière de connectivité.

Par type de véhicule : les déploiements sur les véhicules utilitaires légers mènent la courbe de croissance

Les voitures particulières représentaient 63,71 % du volume 2025, reflétant leur domination mondiale du parc, mais les véhicules utilitaires légers devraient progresser à un TCAC de 29,44 % jusqu'en 2031, à mesure que le commerce électronique accélère la demande de livraison du dernier kilomètre. Les opérateurs logistiques utilisent la télématique pour planifier des itinéraires dynamiques qui réduisent la consommation de carburant jusqu'à 15 % et raccourcissent les fenêtres de livraison, améliorant directement des marges opérationnelles très serrées. Le marché de la télématique d'assurance pour les véhicules utilitaires légers continue de croître à mesure que les assureurs imposent le partage de données pour les fourgonnettes sujettes au vol en Europe et pour les flottes de livraison électrique bénéficiant d'incitations fiscales en Asie-Pacifique. Les véhicules utilitaires lourds progressent avec le marché global à mesure que les dispositifs d'enregistrement électronique forment une colonne vertébrale de données mandatée, propice aux superpositions de maintenance prédictive.

La pénétration des voitures particulières plafonne dans les marchés matures mais reste faible en Amérique du Sud et dans certaines parties de l'Asie, où les préoccupations relatives à la vie privée et le manque d'investissement des compagnies freinent l'adoption. À l'inverse, les vents favorables réglementaires pour les véhicules utilitaires légers se multiplient : la conformité aux dispositifs d'enregistrement électronique en Amérique du Nord et les règles sur les tachygraphes en Europe font de la télématique un prérequis pour les permis, tandis que les primes d'assurance baissent pour les opérateurs capables de documenter l'éco-conduite. Les flottes de poids lourds exploitent les données des capteurs pour réduire les temps d'arrêt, réduisant ainsi indirectement le risque de collision grâce à des systèmes de freinage mieux entretenus. À mesure que les mandats régionaux convergent, les assureurs affinent des algorithmes qui pondèrent le cycle d'utilisation, le facteur de charge et la densité des arrêts urbains, faisant des informations spécifiques aux véhicules la prochaine frontière de la précision de souscription.

Par utilisateur final : les prestataires de gestion de flotte gagnent en vitesse

Les compagnies de lignes personnelles ont généré 56,37 % du chiffre d'affaires 2025, mais les prestataires de services de gestion de flotte progressent à un TCAC de 29,63 % en regroupant l'assurance avec la maintenance, les cartes carburant et l'optimisation des itinéraires. L'opportunité commerciale croît chaque fois que les opérateurs logistiques intègrent des scores de risque dans des algorithmes de répartition qui réduisent les fenêtres de livraison de quelques minutes et diminuent la consommation de carburant à l'arrêt. Les assureurs commerciaux indépendants segmentent leurs portefeuilles par secteur vertical — transport longue distance, construction ou transport en commun — afin de calibrer les primes sur des cycles d'utilisation très spécifiques. Les assureurs captifs des constructeurs automobiles, quant à eux, intègrent les polices dans les plans d'abonnement véhicule, détournant les marges de souscription des compagnies traditionnelles et approfondissant la valeur vie client.

À mesure que les flottes se développent, les souscripteurs passent des primes fixes annuelles à une facturation mensuelle dynamique liée aux scores télématiques agrégés, stabilisant les flux de trésorerie pour les opérateurs et réduisant les ratios de sinistres pour les compagnies. Les tableaux de bord intégrés alimentent les métriques d'utilisation, de maintenance et de risque dans un seul panneau, simplifiant la conformité aux mandats sur les heures de service et de durabilité. Pour les assureurs, les équipes actuarielles internes exploitent les données de part du marché de la télématique d'assurance pour concevoir des couvertures de niche, telles que des avenants paramétriques de retard de fret qui déclenchent des paiements automatisés. L'avantage concurrentiel repose désormais sur la précision analytique et l'étendue des services à valeur ajoutée plutôt que sur le prix seul.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : les offres groupées des constructeurs automobiles et des concessionnaires perturbent les ventes directes

Les polices en vente directe au consommateur représentaient 48,19 % du chiffre d'affaires 2025, mais les offres groupées des constructeurs automobiles et des concessionnaires sont en passe de croître à un TCAC de 29,41 % à mesure que les plateformes de véhicules connectés permettent une cotation instantanée au point de vente. La taille du marché de la télématique d'assurance captée par les constructeurs automobiles augmente chaque fois qu'un module installé en usine alimente des données en temps réel dans des moteurs de souscription qui actualisent les primes mensuellement. Les canaux intermédiés par les courtiers, représentant environ 30 % du total, se développent plus lentement à mesure que les flux numériques en libre-service captent le volume, mais les agents qui repositionnent la télématique comme une récompense plutôt qu'une surveillance maintiennent une fidélité de niche.

Les offres groupées des constructeurs automobiles bénéficient de coûts d'acquisition client plus faibles et d'une meilleure fidélité des données, bien que les régulateurs examinent les pratiques de vente liée anticoncurrentielles lorsque les conditions de financement favorisent les assureurs captifs. Les compagnies indépendantes répondent en s'associant à des agrégateurs d'API qui débloquent des flux de données OEM standardisés, comblant le fossé informationnel sans céder le contrôle de la marque. Les spécialistes de la vente directe, tels que les assureurs nativement numériques, exploitent la télématique pour préremplir les demandes, réduisant les délais de cotation à moins d'une minute et abaissant les coûts d'acquisition jusqu'à 40 %. À terme, des écosystèmes multicanaux coexisteront probablement, mais les polices embarquées devraient continuer à dépasser les offres autonomes à mesure que la connectivité des véhicules devient omniprésente.

Analyse géographique

L'Europe a généré 32,77 % du chiffre d'affaires 2025, la plus grande part du marché de la télématique d'assurance parmi toutes les régions. La pénétration a dépassé 20 % au Royaume-Uni, en Italie et en France, grâce aux mandats de boîte noire et aux remises de primes allant jusqu'à 1 200 GBP (1 500 USD) qui ont encouragé l'adoption. Les compagnies s'appuient sur des modules installés en usine qui anonymisent les données à la source, une conception qui satisfait aux règles strictes du RGPD et stabilise les ratios de sinistres. La croissance est tempérée par les sensibilités à la vie privée, avec des taux d'acceptation du suivi continu allant de 62 % au Royaume-Uni à 48 % en Allemagne. Néanmoins, les tableaux de bord d'empreinte carbone et les subventions pour les jeunes conducteurs maintiennent la demande résiliente.

L'Asie-Pacifique devrait se développer à un TCAC de 29,86 % jusqu'en 2031, le rythme régional le plus rapide dans les perspectives de taille du marché de la télématique d'assurance. La Chine exige une connectivité préinstallée dans les véhicules commerciaux, tandis que l'Inde impose le suivi AIS-140 pour les transports en commun, débloquant ensemble des millions d'appareils. Les alliances OEM-assureurs au Japon offrent déjà des réductions de primes de 15 à 30 % pour les conducteurs prudents et ont enregistré 800 000 inscriptions en 9 mois. La Corée du Sud offre des crédits d'impôt de 500 000 KRW (375 USD) aux conducteurs seniors qui installent la télématique. Ces leviers politiques raccourcissent les délais de retour sur investissement et alimentent des déploiements rapides des compagnies sur les lignes personnelles et de flotte.

L'adoption de la tarification basée sur le kilométrage en Californie, conjuguée aux efforts concertés des principaux assureurs à travers les États-Unis, crée une dynamique en Amérique du Nord. En 2025, le Canada a connu une forte hausse de l'adoption après que les assureurs ont accordé des remises allant de 20 % à 30 % aux conducteurs à faible kilométrage. Si le Mexique, une grande partie de l'Amérique du Sud et des régions du Moyen-Orient et d'Afrique ont généré des revenus, les coûts élevés du matériel et la faiblesse des réseaux de données ont freiné une plus grande évolutivité. Néanmoins, les programmes de flotte axés sur le vol au Brésil et les initiatives pilotes de paiement au kilomètre dans les États du Golfe laissent entrevoir un potentiel inexploité, surtout si les coûts de connectivité poursuivent leur tendance à la baisse.

Paysage concurrentiel

Les dix premiers fournisseurs contrôlaient environ 45 % du chiffre d'affaires 2025, indiquant un secteur modérément concentré avec de la place pour les acteurs d'envergure et les spécialistes. Les grands assureurs accélèrent l'intégration verticale en acquérant des plateformes télématiques pour sécuriser des flux de données propriétaires et réduire les frais de tiers. Les compagnies de taille intermédiaire privilégient les solutions en marque blanche de Cambridge Mobile Telematics, Octo Telematics et TrueMotion pour réduire les délais de mise sur le marché. La propriété de la plateforme est désormais considérée comme stratégique, ce qui entraîne des pipelines de transactions actifs et des valorisations plus élevées pour les fournisseurs d'analyses. Les engagements en capital signalent que la fidélité des données et la profondeur analytique sont les prochains champs de bataille.

Les mouvements stratégiques illustrent des approches divergentes. Progressive a étendu son programme Snapshot à 7 millions de conducteurs et a annoncé l'intégration de l'IA de dashcam pour 2026, consolidant des améliorations de renouvellement de 12 points de pourcentage. Allstate a intégré Drivewise dans Apple CarPlay et Android Auto, dépassant 4,2 millions d'inscriptions et réduisant son ratio de sinistres auto personnels de 6 %. AXA a pris une participation minoritaire dans DriveQuant pour accélérer les déploiements sur smartphone en Europe, tandis que Generali a lancé des polices de gestion du comportement de conduite avec suivi carbone alignées sur les règles de durabilité de l'Union européenne. General Motors a déployé OnStar Insurance dans 12 États, exploitant la connectivité d'usine pour réduire les coûts d'acquisition de 35 %. Chaque initiative souligne la course à l'association de la propriété des données avec une valeur client différenciée.

Les perturbateurs émergents attaquent depuis la couche de données plutôt que depuis la fabrication de matériel. Nexar agrège des vidéos de dashcam pour construire des cartes de risque en temps réel que les assureurs peuvent licencier. Otonomo agrège la télémétrie OEM en API standardisées, donnant aux compagnies indépendantes la parité avec leurs rivaux captifs. Les dépôts de brevets augmentent dans la fusion de capteurs et la détection de fraude, favorisant les entreprises capables de valider les événements de distraction sans faux positifs. Les normes de cybersécurité ISO et SAE deviennent des exigences contractuelles de facto, avantageant les fournisseurs dotés de cadres de conformité matures. L'intensité concurrentielle reste la plus élevée en Amérique du Nord, où les assureurs nativement numériques offrent régulièrement des remises de 30 à 40 %, forçant les acteurs établis à aligner leurs prix tout en maintenant leur rentabilité.

Leaders du secteur de la télématique d'assurance

Unipol Gruppo SpA

Octo Telematics SpA

DriveQuant SAS

The Floow Ltd.

Viasat Group SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cambridge Mobile Telematics s'est associé à huit assureurs européens pour déployer la détection des distractions dans 12 pays, ciblant 5 millions de conducteurs d'ici fin 2026.

- Décembre 2025 : Vodafone Business a ajouté la connectivité eSIM embarquée à sa plateforme V-Auto, permettant le changement d'opérateur à distance dans 28 pays européens.

- Novembre 2025 : Generali a lancé un produit de gestion du comportement de conduite en Italie et en Espagne offrant jusqu'à 25 % de remise sur les primes pour les conducteurs réduisant leurs émissions de CO₂ de 15 % ou plus.

- Octobre 2025 : Toyota et Tokio Marine ont étendu leur programme de télématique à la Thaïlande et à l'Indonésie après avoir enregistré 800 000 conducteurs japonais.

Périmètre du rapport mondial sur le marché de la télématique d'assurance

Le rapport sur le marché de la télématique d'assurance est segmenté par type d'utilisation (paiement au kilomètre (PAYD), paiement selon la conduite (PHYD), gestion du comportement de conduite (MHYD)), plateforme technologique (dongle OBD-II, module OEM embarqué, centré sur le smartphone, boîte noire/câblé), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds), utilisateur final (assureurs de lignes personnelles, assureurs de lignes commerciales, captifs OEM automobiles, prestataires de services de gestion de flotte), canal de distribution (vente directe au consommateur, intermédiaire par courtier/agent, offre groupée constructeur automobile/concessionnaire), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Paiement au kilomètre (PAYD) |

| Paiement selon la conduite (PHYD) |

| Gestion du comportement de conduite (MHYD) |

| Dongle OBD-II |

| Module OEM embarqué |

| Centré sur le smartphone |

| Boîte noire / câblé |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Assureurs de lignes personnelles |

| Assureurs de lignes commerciales |

| Captifs OEM automobiles |

| Prestataires de services de gestion de flotte |

| Vente directe au consommateur |

| Intermédiaire par courtier / agent |

| Offre groupée constructeur automobile / concessionnaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'utilisation | Paiement au kilomètre (PAYD) | ||

| Paiement selon la conduite (PHYD) | |||

| Gestion du comportement de conduite (MHYD) | |||

| Par plateforme technologique | Dongle OBD-II | ||

| Module OEM embarqué | |||

| Centré sur le smartphone | |||

| Boîte noire / câblé | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Par utilisateur final | Assureurs de lignes personnelles | ||

| Assureurs de lignes commerciales | |||

| Captifs OEM automobiles | |||

| Prestataires de services de gestion de flotte | |||

| Par canal de distribution | Vente directe au consommateur | ||

| Intermédiaire par courtier / agent | |||

| Offre groupée constructeur automobile / concessionnaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille des primes de télématique d'assurance d'ici 2031 ?

Le marché de la télématique d'assurance devrait atteindre 988,32 millions USD d'ici 2031, progressant à un TCAC de 28,84 % à partir de 2026.

Quelle plateforme gagne le plus rapidement en traction auprès des compagnies de lignes personnelles ?

Les applications centrées sur le smartphone mènent la croissance, progressant à un TCAC de 29,68 % grâce à l'absence de coût matériel et à la surveillance des distractions.

Pourquoi les programmes de gestion du comportement de conduite attirent-ils les assureurs ?

Le coaching en temps réel réduit la fréquence des accidents jusqu'à 30 %, améliorant les ratios combinés et renforçant la fidélisation des clients.

Qu'est-ce qui motive l'adoption rapide en Asie-Pacifique ?

Les mandats réglementaires pour la télématique installée en usine en Chine et les incitations au Japon, en Inde et en Corée du Sud alimentent un TCAC régional de 29,86 %.

Comment les réglementations sur la vie privée affectent-elles les déploiements de télématique ?

Le RGPD et la CPRA exigent un consentement explicite et des droits de suppression des données, augmentant la complexité des programmes et les coûts de conformité jusqu'à 20 %.

Dernière mise à jour de la page le: