Taille et Part du Marché des Solutions de Surveillance des Infections

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

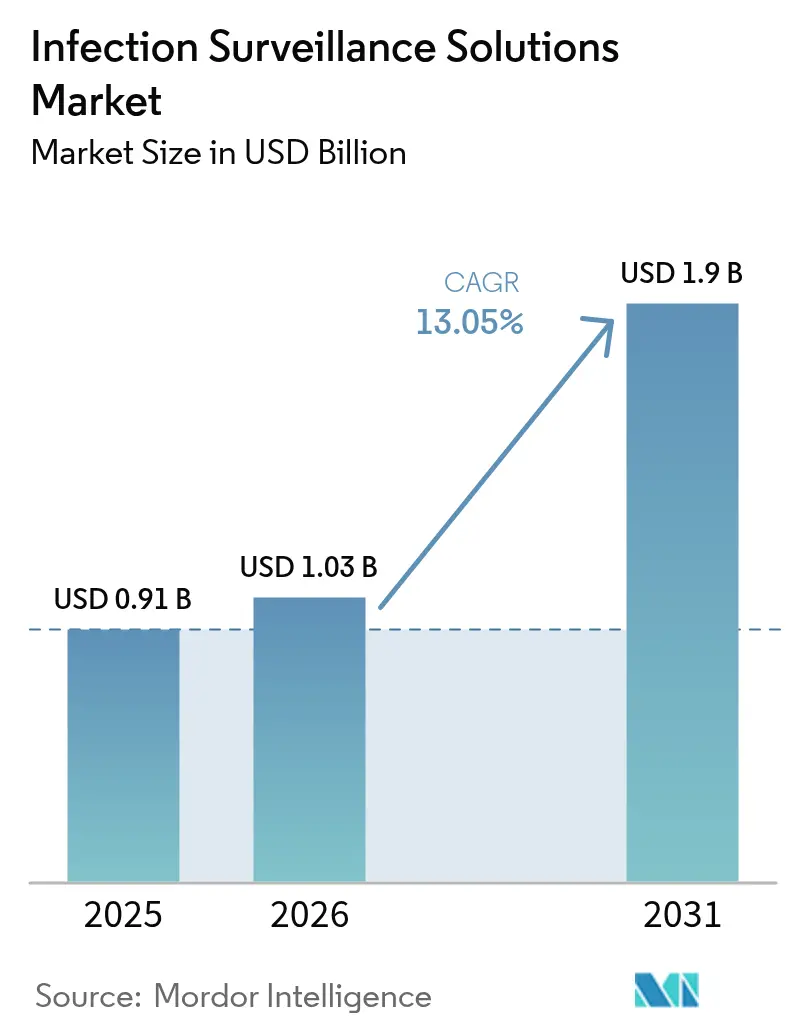

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.05% CAGR |

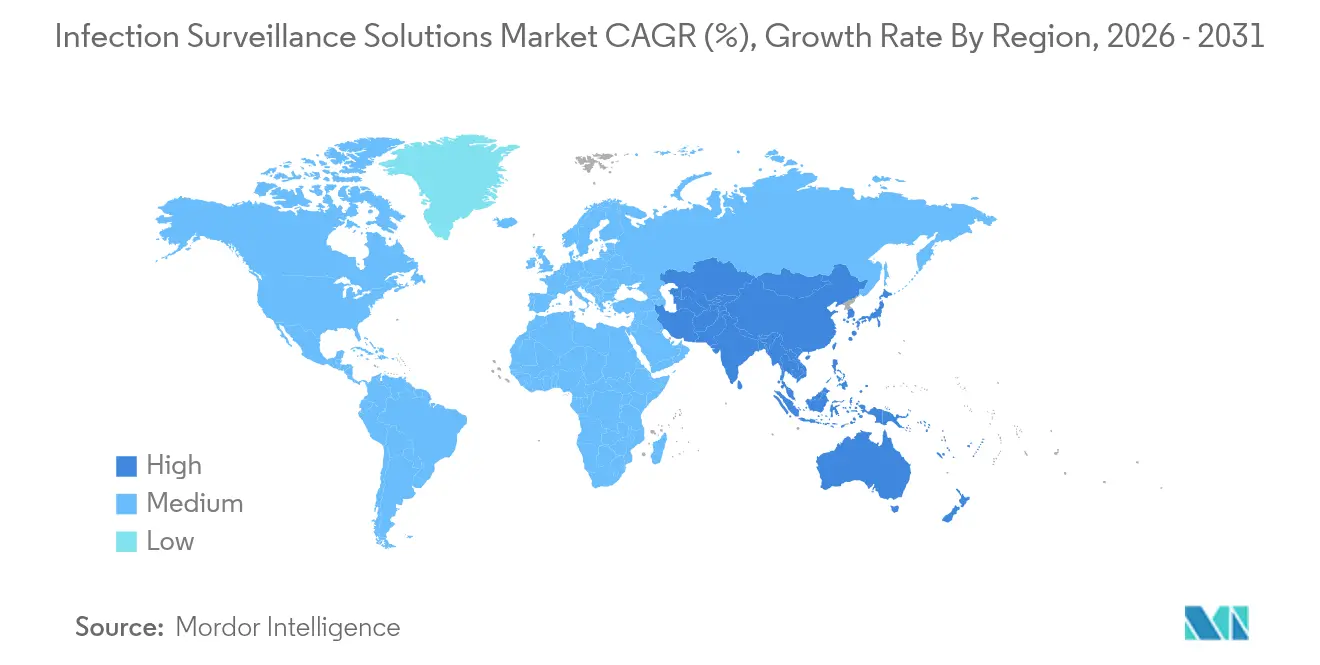

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

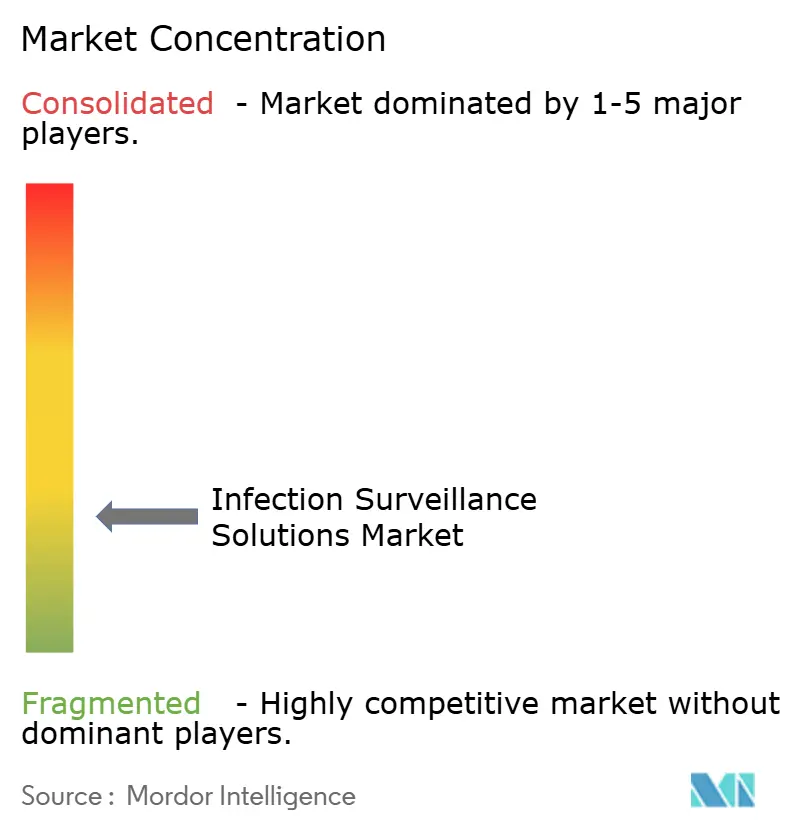

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Surveillance des Infections par Mordor Intelligence

La taille du marché des solutions de surveillance des infections devrait croître de 0,91 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 1,9 milliard USD d'ici 2031, à un TCAC de 13,05 % sur la période 2026-2031. Cette expansion est portée par les nouvelles réglementations américaines et européennes imposant la soumission électronique des données relatives aux infections associées aux soins (IAS), par le renforcement du remboursement basé sur la valeur et par l'adoption rapide d'algorithmes d'alerte précoce basés sur l'IA qui réduisent les délais de détection de la septicémie. Les hôpitaux accélèrent leurs dépenses pour éviter les pénalités du CMS liées au signalement des maladies respiratoires, tandis que les établissements de plus petite taille se tournent vers des abonnements en nuage qui allègent les budgets d'investissement, malgré les craintes persistantes en matière de cybersécurité à la suite de la violation de Change Healthcare en 2024. Les fournisseurs se différencient par leur interopérabilité avec les dossiers médicaux électroniques (DME), leur conformité HL7-FHIR et leurs analyses prédictives intégrées, et la plupart superposent des services gérés aux logiciels de base pour pallier les contraintes de personnel. Dans l'ensemble, le marché des solutions de surveillance des infections bénéficie d'une convergence de la réglementation, de l'économie et de la technologie qui transforme la surveillance numérique d'un « atout appréciable » en une infrastructure clinique obligatoire.

Principaux Enseignements du Rapport

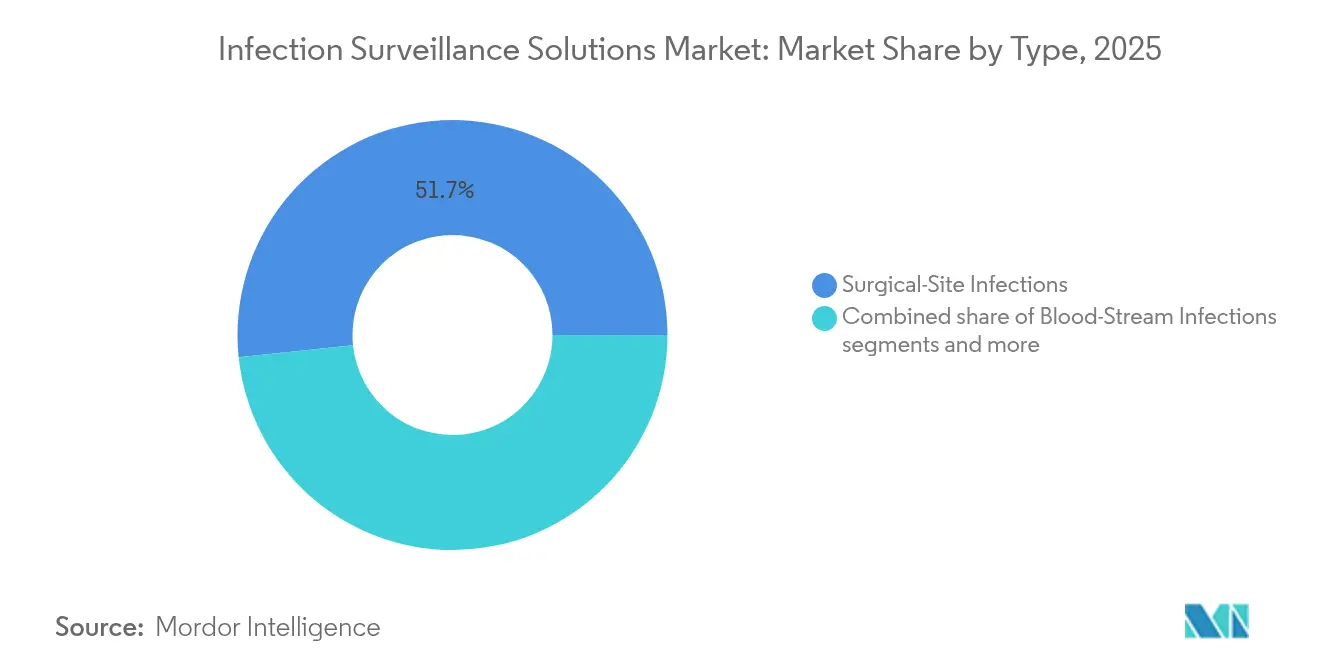

- Par type d'infection, les infections du site opératoire ont représenté 51,65 % de la part du marché des solutions de surveillance des infections en 2025, tandis que les infections de la circulation sanguine devraient afficher le TCAC le plus élevé, soit 13,45 %, jusqu'en 2031.

- Par offre, les logiciels ont représenté 67,25 % de la taille du marché des solutions de surveillance des infections en 2025 ; les services connaissent la croissance la plus rapide avec un TCAC de 14,2 % jusqu'en 2031.

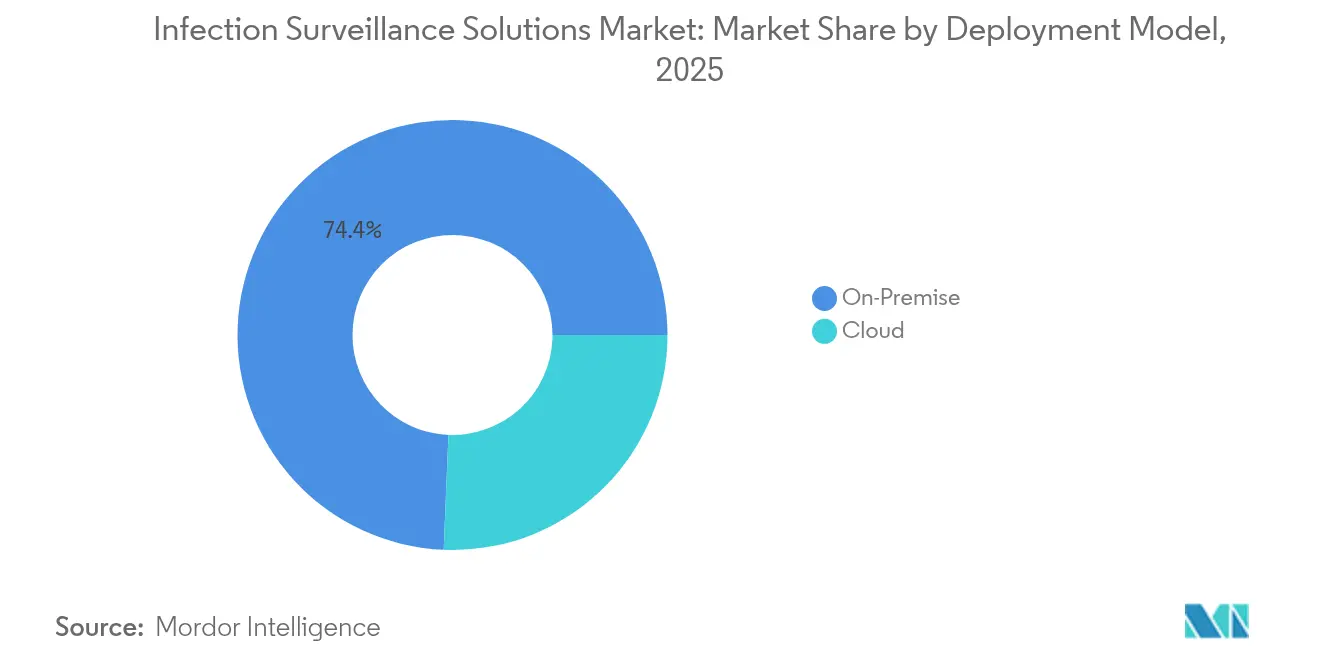

- Par modèle de déploiement, les plateformes sur site détenaient 74,35 % de la part du marché des solutions de surveillance des infections en 2025, tandis que les déploiements en nuage progressent à un TCAC de 14,4 %.

- Par utilisateur final, les hôpitaux représentaient 55,70 % du chiffre d'affaires 2025 ; les établissements de soins de longue durée devraient croître à un TCAC de 13,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,60 % du chiffre d'affaires 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé, soit 13,1 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Surveillance des Infections

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des IAS et réglementation stricte | +2.8% | Mondial (Amérique du Nord, UE les plus forts) | Moyen terme (2 à 4 ans) |

| Pénalités gouvernementales et réformes du remboursement | +2.1% | Amérique du Nord en premier, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des DME permettant des flux de données fluides | +1.9% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Migration vers des plateformes de surveillance en nuage | +1.7% | Mondial, accélération en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Analyses prédictives basées sur l'IA pour la gestion des antimicrobiens | +1.4% | Amérique du Nord et UE en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Capacités de surveillance syndromique en temps réel | +1.3% | Mondial, plus fort dans les régions sujettes aux pandémies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des IAS et Réglementation Stricte

Les infections associées aux soins coûtent aux hôpitaux américains entre 25 et 45 milliards USD par an, faisant de l'investissement dans la surveillance un impératif économique. Le CMS a finalisé de nouvelles mesures de qualité pour les infections urinaires associées aux cathéters et les infections liées aux cathéters veineux centraux dans son ensemble de règles pour l'exercice fiscal 2025, et l'Espace Européen des Données de Santé exigera un signalement standardisé des infections dans 27 États membres d'ici 2029[1]Commission européenne, « Règlement sur l'Espace Européen des Données de Santé », ec.europa.eu. Les établissements allemands illustrent les bénéfices : prévenir un seul épisode nosocomial peut éviter 12 journées d'hospitalisation supplémentaires et générer entre 390 et 650 EUR de recettes supplémentaires. À mesure que les pénalités se renforcent, le marché des solutions de surveillance des infections devient une infrastructure non discrétionnaire.

Pénalités Gouvernementales et Réformes du Remboursement

Le programme de réduction des conditions acquises à l'hôpital du CMS impose des réductions de paiement de 1 % au quartile des hôpitaux les moins performants, liant directement les recettes aux indicateurs d'infection. Les nouvelles règles de participation en vigueur depuis novembre 2024 étendent les téléchargements hebdomadaires obligatoires relatifs aux maladies respiratoires, contraignant les établissements à automatiser le signalement ou à renoncer aux financements Medicare. Des cadres parallèles au Japon associent des majorations de remboursement à la connectivité certifiée des DME et de la surveillance. La dynamique pénalité-ou-paiement génère une demande prévisible pour les déploiements du marché des solutions de surveillance des infections dans les contextes de soins aigus et post-aigus.

Adoption Rapide des DME Permettant des Flux de Données Fluides

Epic a ajouté 176 établissements américains en 2024, tandis qu'Oracle Health a perdu des parts de marché après des problèmes d'intégration de Cerner, soulignant la valeur concurrentielle d'un échange de données propre. Les mesures de qualité numérique du CDC basées sur FHIR acceptent désormais les téléchargements en temps réel dans le Réseau National de Sécurité des Soins de Santé, éliminant les saisies manuelles en double. Les déploiements de DME en Asie-Pacifique progressent de 7,29 % par an, le Japon et la Chine intégrant des modules de surveillance dans leurs programmes nationaux de numérisation. Cette maturité de l'infrastructure accélère la pénétration du marché des solutions de surveillance des infections, car les modules de surveillance peuvent simplement se « connecter » aux flux cliniques en direct.

Migration vers des Plateformes de Surveillance en Nuage

Les cyberattaques contre Change Healthcare et Ascension en 2024 ont ébranlé la confiance, mais les propositions fédérales ultérieures allouant 800 millions USD à la cybersécurité des hôpitaux ont inversé le sentiment en faveur des fournisseurs de nuage renforcés. Les plateformes en nuage réduisent les coûts de mise en œuvre jusqu'à 60 % et s'adaptent automatiquement lors des épidémies — une fonctionnalité premium après que la COVID-19 a mis à rude épreuve les serveurs sur site. Les régulateurs européens approuvent explicitement les environnements de traitement sécurisé certifiés dans le cadre de l'EEDS, offrant aux acheteurs européens une clarté juridique pour transférer les données d'infection vers le nuage.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux élevés pour les petits établissements | -2.0% | Mondial, aigu dans les marchés en développement et ruraux | Court terme (≤ 2 ans) |

| Résistance des flux de travail cliniques aux nouveaux systèmes informatiques | -1.3% | Mondial, plus fort dans les systèmes de santé traditionnels | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre des normes disparates | -1.1% | Mondial, notamment dans les réseaux de santé fragmentés | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de cybersécurité et de confidentialité | -0.8% | Mondial, plus visible dans les juridictions fortement réglementées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés pour les Petits Établissements

Les déploiements de base de DME exigent encore 13 100 USD par prestataire et une surveillance complète peut ajouter 50 000 USD par an — des chiffres difficiles à assumer pour les hôpitaux ruraux[2]Agence pour la Recherche et la Qualité des Soins de Santé, « Coûts et Avantages des Dossiers de Santé Électroniques », ahrq.gov. Néanmoins, les bénéfices nets sur cinq ans atteignent 86 400 USD grâce aux IAS évitées et à la capture des charges. La législation américaine en attente vise à subventionner l'adoption rurale, tandis que les offres de logiciels en tant que service en nuage alignent les dépenses sur l'utilisation, facilitant l'entrée sur le marché des solutions de surveillance des infections.

Résistance des Flux de Travail Cliniques aux Nouveaux Systèmes Informatiques

Des enquêtes montrent que 60 % des cliniciens considèrent la complexité technologique comme le principal obstacle à l'IA, et la fatigue aux alertes reste un risque lorsque les moteurs de surveillance génèrent trop de notifications. Les meilleures pratiques de mise en œuvre allouent désormais jusqu'à 75 % des budgets de projet à la formation et à la gestion du changement. Les interfaces à commande vocale émergentes promettent d'intégrer la surveillance de manière passive dans la documentation de routine, réduisant les frappes au clavier et les résistances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Infections du Site Opératoire Conservent la Première Place

Les infections du site opératoire ont contribué à hauteur de 0,47 milliard USD en 2025, représentant la plus grande part du marché des solutions de surveillance des infections. Les structures de pénalités du CMS et les rapports publics maintiennent les indicateurs chirurgicaux dans les tableaux de bord des dirigeants, soutenant l'investissement dans les modules de surveillance périopératoire. Les analyseurs d'images et de signes vitaux augmentés par l'IA signalent désormais la détérioration des plaies en quelques heures, améliorant la conformité et réduisant les risques de réadmission. En revanche, les infections de la circulation sanguine ont généré une base plus faible mais affichent le TCAC le plus élevé, soit 13,45 %, grâce aux flux de données physiologiques continues qui alimentent les prédicteurs de septicémie par apprentissage automatique. La taille du marché des solutions de surveillance des infections pour la surveillance des infections de la circulation sanguine devrait atteindre 0,44 milliard USD d'ici 2031, à mesure que les études de validation prouvent une réduction de la mortalité de 26 %. D'autres catégories telles que les infections urinaires associées aux cathéters et les pneumonies associées à la ventilation mécanique bénéficient d'audits d'utilisation des dispositifs et de tableaux de bord au chevet qui envoient des rappels d'adhérence en temps réel.

Les différences de priorités cliniques orientent les feuilles de route des fournisseurs. Les modules pour les infections du site opératoire mettent l'accent sur les liens avec la planification des blocs opératoires et les minuteries de prophylaxie antimicrobienne, tandis que les modules pour les infections de la circulation sanguine pivotent autour des cultures de laboratoire en temps réel et des outils de gestion des antibiotiques. Les intégrations émergentes de séquençage du génome entier brouillent probablement les frontières, permettant des tableaux de bord unifiés qui superposent la lignée des pathogènes sur le type d'infection. Néanmoins, les hôpitaux devraient acquérir des ensembles analytiques séparés jusqu'en 2031, garantissant que le marché des solutions de surveillance des infections continue de générer des flux de revenus spécifiques par type.

Par Offre : Dominance des Logiciels avec Montée en Puissance des Services

Les plateformes logicielles ont représenté 67,25 % du chiffre d'affaires global en 2025 et continuent d'ancrer la plupart des appels d'offres en raison de la préférence des systèmes de santé pour les modules d'extension intégrés aux DME. Les leaders du marché investissent dans des configurations à faible code afin que les équipes de contrôle des infections puissent ajuster les seuils d'alerte sans l'aide d'un programmeur. Pourtant, les revenus des services augmentent à un rythme plus rapide de 14,2 % à mesure que les établissements externalisent le réglage des règles, la génération de rapports et le réentraînement des modèles d'IA. Les prestataires de services gérés proposent une surveillance 24h/24 et 7j/7, des mises à jour réglementaires et des compétences analytiques, séduisant les hôpitaux de filet de sécurité aux ressources limitées. En conséquence, la taille du marché des solutions de surveillance des infections attribuable aux services pourrait approcher 0,68 milliard USD d'ici 2031, brouillant la distinction classique entre produit et services.

Les stratégies des fournisseurs intègrent de plus en plus des contrats basés sur les résultats dans lesquels les frais mensuels varient en fonction des performances sur les indicateurs d'IAS. Ce changement transfère le risque hors des bilans des hôpitaux tout en garantissant des revenus récurrents pour les fournisseurs. Il faut s'attendre à une migration accrue vers des abonnements plateforme-plus-service, consolidant la capture de valeur à long terme sur l'ensemble du marché des solutions de surveillance des infections.

Par Modèle de Déploiement : Le Nuage Progresse Malgré la Majorité Sur Site

Les installations sur site représentaient encore 74,35 % du chiffre d'affaires 2025, les grands réseaux de prestation intégrés s'accrochant à leurs centres de données existants et à leurs interfaces personnalisées. Cependant, les abonnements en nuage progressent de 14,4 % par an, portés par l'adoption des petits et moyens prestataires et les expansions hybrides parmi les systèmes d'entreprise cherchant une résilience en matière de reprise après sinistre. Les prestataires font état de coûts initiaux inférieurs de 40 à 60 % et de mises en service plus rapides — souvent en moins de 90 jours — lors de l'utilisation de modèles de logiciels en tant que service mutualisés. La part du marché des solutions de surveillance des infections pour le nuage devrait dépasser 40 % d'ici 2031, à mesure que la clarté réglementaire autour des environnements de traitement chiffré se consolide.

La cybersécurité reste le point de friction. Les fournisseurs incluent désormais des couches de sécurité gérée de bout en bout, des pistes d'audit et une segmentation à confiance zéro comme niveaux de service standard. Ces garanties techniques, soutenues par des subventions fédérales en attente, érodent les résistances et devraient faire basculer les décisions d'achat de manière décisive vers le nuage dans la seconde moitié de la fenêtre de prévision.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande, les Soins de Longue Durée Accélèrent

Les hôpitaux ont représenté 55,70 % des ventes 2025, reflétant l'alignement étroit entre les pénalités de qualité des soins hospitaliers et les dépenses de surveillance. Les systèmes tertiaires déploient des tableaux de bord d'entreprise qui corrèlent la conformité à l'hygiène des mains avec les tendances des IAS, alimentant les tableaux de bord au niveau du conseil d'administration. Les établissements de soins de longue durée, cependant, enregistrent le TCAC le plus rapide, soit 13,9 %, à mesure que le CMS étend les précautions de barrière renforcées et le signalement des pathogènes respiratoires aux maisons de retraite. La taille du marché des solutions de surveillance des infections pour les soins de longue durée devrait passer de 0,13 milliard USD en 2026 à 0,24 milliard USD d'ici 2031.

Les centres de chirurgie ambulatoire et les opérateurs de soins à domicile représentent des niches émergentes à mesure que les procédures migrent hors des hôpitaux. Les fournisseurs réagissant rapidement avec des interfaces légères et prioritairement mobiles capteront des parts supplémentaires compte tenu du support informatique limité dans ces environnements décentralisés.

Analyse Géographique

L'Amérique du Nord a généré 37,60 % du chiffre d'affaires 2025, soutenue par le signalement obligatoire au Réseau National de Sécurité des Soins de Santé et les leviers de remboursement du CMS qui contraignent chaque établissement de soins aigus à maintenir une surveillance électronique certifiée. Les règles fédérales en vigueur depuis novembre 2024 exigent désormais que les hôpitaux téléchargent chaque semaine les données relatives à la COVID-19, à la grippe et au virus respiratoire syncytial, cimentant la demande pour des plateformes automatisées. Les pilotes d'IA à fort profil dans les principaux réseaux de distribution intégrés américains stimulent l'adoption par les pairs et valident les calculs de retour sur investissement pour les comités budgétaires.

L'Asie-Pacifique enregistre le TCAC le plus élevé, soit 13,1 %, jusqu'en 2031, le Japon, la Chine et la Corée du Sud dépassant les architectures héritées avec des déploiements natifs en nuage. La démographie super-vieillissante du Japon amplifie la proposition de valeur d'une surveillance économe en main-d'œuvre, tandis que la numérisation descendante de la Chine finance des nœuds de DME même dans les villes de deuxième rang. Les flux de capital-investissement dans la télésanté et les modèles d'hospitalisation à domicile élargissent davantage le marché des solutions de surveillance des infections, car les flux de travail de soins à distance nécessitent toujours une surveillance des risques infectieux.

L'Europe progresse régulièrement grâce à l'Espace Européen des Données de Santé. L'EEDS impose des DME interopérables et un signalement transfrontalier des infections d'ici 2029, une échéance qui accélère les cycles d'achat. Les règles strictes du RGPD élèvent la demande pour des plateformes dotées d'anonymisation intégrée et de zones de traitement sécurisé, et les pilotes combinant eaux usées et génomique dans 10 pays de l'UE illustrent l'approche intégrée et multimodale de la région en matière de surveillance des pathogènes.

Paysage Concurrentiel

Le marché reste modérément fragmenté : les principaux acteurs des DME, les géants du diagnostic et les spécialistes de l'analyse de niche coexistent. Epic tire parti de son empreinte dans les DME pour intégrer des tableaux de bord natifs de surveillance des infections, gagnant en vitesse d'intégration sur les concurrents autonomes. BD pousse des parcours de bout en bout en associant des diagnostics rapides à l'analyse HealthSight, renforcée par de récentes autorisations de la FDA et un programme de fabrication nationale de 2,5 milliards USD. Wolters Kluwer capitalise sur ses actifs de connaissances cliniques, intégrant du contenu fondé sur des preuves via son initiative AI Labs 2025 pour améliorer l'explicabilité des modèles.

Des perturbateurs tels que la plateforme open source BEACON de l'Université de Boston présentent une surveillance par grands modèles de langage, attirant des subventions de santé mondiale qui compensent les désavantages d'échelle commerciale. Pendant ce temps, VigiLanz d'Inovalon obtient le classement n° 1 KLAS pour la surveillance pharmaceutique, soulignant l'importance que les acheteurs accordent à la convivialité validée par les pairs. L'activité de fusions et acquisitions se concentre sur l'acquisition d'équipes d'IA et d'outils d'orchestration en nuage, suggérant une consolidation éventuelle mais pas de bouleversement à court terme compte tenu de la diversité des préférences des acheteurs et des particularités de conformité régionale.

Leaders du Secteur des Solutions de Surveillance des Infections

IBM Corporation (Truven Health Analytics)

Gojo Industries Inc

VigiLanz Corporation

Cerner Corporation

RL Datix Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : BD a lancé l'analyseur de cellules FACSDiscover A8 doté d'une imagerie spectrale en temps réel pour plus de 50 biomarqueurs, améliorant le débit de la recherche sur les infections.

- Mai 2025 : BD a déclaré un chiffre d'affaires de 5,3 milliards USD au deuxième trimestre de l'exercice fiscal 2025 et a annoncé des investissements de fabrication américains de 2,5 milliards USD ainsi que l'autorisation de la FDA d'un diagnostic intégré de résistance aux antimicrobiens.

- Mars 2025 : Epic a dévoilé une IA agentique avec 125 fonctionnalités génératives ; 66 % des prestataires citent des gains de temps administratif.

- Mars 2025 : Wolters Kluwer a introduit AI Labs alimenté par UpToDate dans 100 hôpitaux, donnant la priorité au contenu clinique validé dans l'IA générative.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des solutions de surveillance des infections comme la vente mondiale de plateformes logicielles dédiées et de services professionnels associés qui capturent, analysent et signalent en continu les données cliniques, de laboratoire et administratives afin de prévenir, détecter et déclarer les infections associées aux soins (IAS) dans les établissements de soins aigus et de soins de longue durée.

Exclusion du périmètre : les compteurs de hygiène des mains à fonction unique, les équipements de stérilisation autonomes et tout service externalisé de contrôle des infections non associé à des analyses de surveillance ont été exclus du modèle.

Aperçu de la segmentation

- Par Type

- Infections du Site Opératoire

- Infections de la Circulation Sanguine

- Infections Urinaires Associées aux Cathéters

- Pneumonies Associées à la Ventilation Mécanique

- Par Offre

- Logiciels

- Services

- Par Modèle de Déploiement

- Sur Site

- Nuage

- Par Utilisateur Final

- Hôpitaux

- Établissements de Soins de Longue Durée

- Centres de Chirurgie Ambulatoire

- Laboratoires de Santé Publique et de Référence

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des infirmières en prévention des infections, des DSI hospitaliers, des responsables produits de logiciels de surveillance et des responsables d'autorités sanitaires régionales en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du CCG. Les informations sur les frais de licence moyens, les délais de déploiement et les points de friction liés aux rapports ont permis d'affiner les courbes d'adoption et de vérifier les hypothèses documentaires.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données de référence tels que les tableaux de bord CDC-NHSN, les alertes WHO GLASS, les Statistiques de santé de l'OCDE, les fichiers d'activité hospitalière d'Eurostat et des travaux évalués par des pairs dans le Journal of Hospital Infection, qui encadrent la charge mondiale des IAS et les obligations de déclaration. Les rapports 10-K des entreprises, les tableaux de pénalités HAC de la CMS, les portails régionaux d'approvisionnement et les données financières D&B Hoovers ont comblé les lacunes concernant les sources de revenus des fournisseurs et les budgets de numérisation hospitalière. Les données complémentaires issues du flux d'actualités Dow Jones Factiva et des comptages de brevets Questel ont signalé l'émergence de nouvelles technologies. Les sources citées ici illustrent la qualité des références consultées ; de nombreux documents publics et propriétaires supplémentaires ont été examinés avant la finalisation des chiffres.

Dimensionnement du marché et prévisions

Une logique mixte descendante et ascendante est appliquée. En partant des stocks de lits hospitaliers et de soins de longue durée par pays, des taux d'incidence des IAS et de la couverture des déclarations obligatoires, l'équipe a dimensionné le bassin de demande adressable total, puis a appliqué les taux de pénétration des logiciels de surveillance spécifiques à chaque région et les valeurs d'abonnement annuel moyen. Des vérifications ascendantes sélectives, des consolidations de revenus de fournisseurs, des devis de partenaires de distribution et des valeurs de contrats échantillonnées ont été utilisés pour corroborer les totaux. Les principaux facteurs du modèle comprennent le volume chirurgical en hospitalisation, les dépenses informatiques cloud par lit, les taux d'intégration des DSE, l'intensité des pénalités réglementaires et les ASP médians des logiciels. Les projections jusqu'en 2030 utilisent une régression multivariée soutenue par un lissage ARIMA, avec des ajustements de scénarios validés par nos répondants primaires. Les lacunes dans les données ascendantes (par exemple, les contrats des hôpitaux privés dans les marchés en développement) ont été comblées par une interpolation prudente ancrée sur des établissements publics comparables.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un contrôle automatisé des écarts, à une révision par un analyste senior et à une réunion de validation avant publication. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des variables sentinelles, des mandats réglementaires, des fusions majeures de fournisseurs ou une variation supérieure à 5 % du chiffre d'affaires trimestriel des fournisseurs évoluent de manière significative.

Pourquoi notre référence en matière de solutions de surveillance des infections est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des définitions d'infection, des offres tarifaires et des cadences de mise à jour différentes. Selon Mordor Intelligence, notre sélection rigoureuse du périmètre et notre recalibrage annuel permettent aux utilisateurs de rester ancrés dans la réalité.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs regroupent le matériel de stérilisation, supposent une tarification cloud uniforme ou extrapolent les effectifs hospitaliers sur cinq ans sans vérifier les fermetures de lits. Notre modèle, en revanche, filtre les revenus non analytiques, applique des grilles d'ASP par paliers et réexamine l'univers des établissements à chaque cycle, modérant ainsi les extrêmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,91 Md USD (2025) | Mordor Intelligence | - |

| 0,71 Md USD (2024) | Global Consultancy A | Exclut les établissements de soins de longue durée et utilise une tarification logicielle uniforme |

| 0,58 Md USD (2022) | Industry Journal B | Ne comptabilise que les licences sur site et s'appuie sur des taux d'incidence des IAS obsolètes |

En résumé, l'analyse des écarts montre que l'ensemble de variables transparent de Mordor, la logique de dimensionnement bimodale et la cadence de mise à jour rapide fournissent une référence équilibrée et opérationnelle en laquelle les acteurs du marché peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des solutions de surveillance des infections ?

Il totalise 1,03 milliard USD en 2026 et est en voie d'atteindre 1,9 milliard USD d'ici 2031 à un TCAC de 13,05 %.

Quel type d'infection génère la plus forte demande pour les logiciels de surveillance ?

Les infections du site opératoire représentent 51,65 % du chiffre d'affaires 2025 en raison des exigences strictes de qualité du CMS.

Les déploiements en nuage dépassent-ils les systèmes sur site ?

Pas encore ; le sur site détient encore 74,35 % de la part de marché, mais les plateformes en nuage sont le segment à la croissance la plus rapide avec un TCAC de 14,4 %.

Pourquoi les établissements de soins de longue durée investissent-ils soudainement dans la surveillance ?

Le CMS a étendu les précautions de barrière renforcées et le signalement des pathogènes respiratoires aux maisons de retraite, entraînant un TCAC de 13,9 % pour ce segment.

Comment l'IA améliore-t-elle les résultats de la surveillance des infections ?

Les plateformes équipées d'IA réduisent les délais de détection de la septicémie de plusieurs heures, améliorent la précision de la documentation de 55 % et peuvent générer 18,74 USD de bénéfices pour chaque dollar investi grâce aux infections évitées.

Quelle région connaîtra l'adoption la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 13,1 %, le Japon et la Chine finançant une infrastructure de surveillance native en nuage et prête pour l'IA.

Dernière mise à jour de la page le: