Taille et part du marché des détecteurs de fumée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

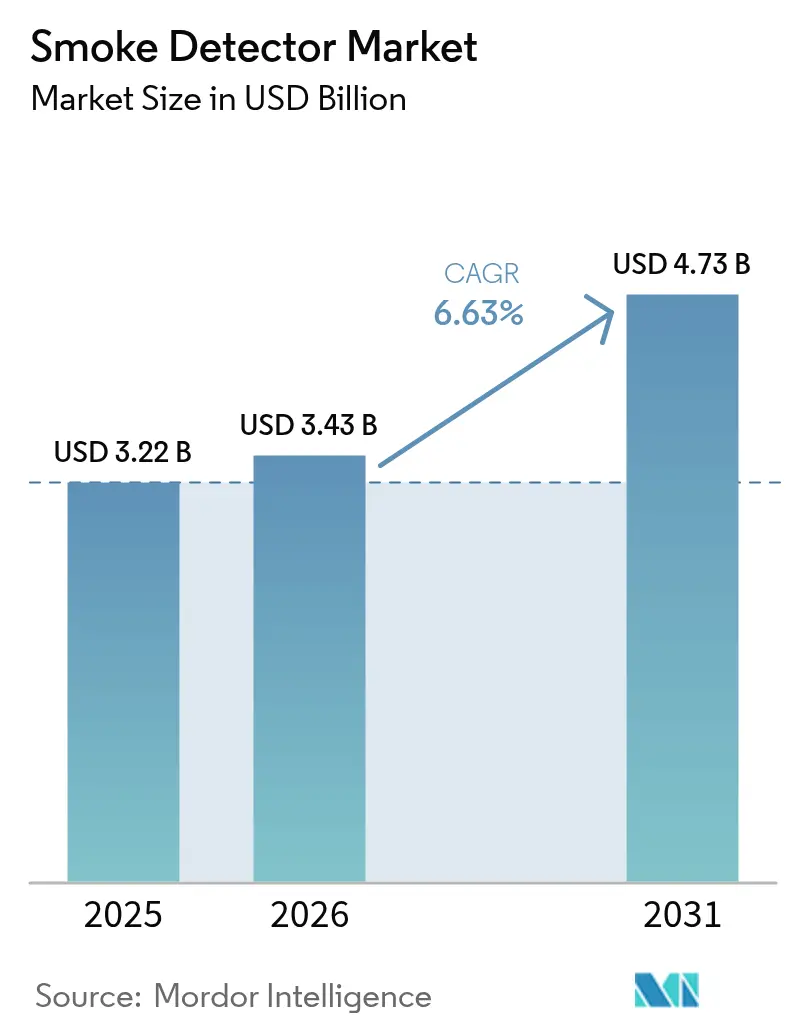

| Taille du Marché (2026) | 3.43 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs de fumée par Mordor Intelligence

La taille du marché des détecteurs de fumée devrait passer de 3,22 milliards USD en 2025 à 3,43 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 6,63 % sur la période 2026-2031. La croissance est portée par des réglementations de sécurité incendie plus strictes, une construction urbaine soutenue et une évolution rapide vers des appareils intelligents, favorisés par les assureurs, qui réduisent les fausses alarmes et abaissent les primes. Les règles de construction en Amérique du Nord, le cadre EN 54 en Europe et le mandat de rénovation GB 55037-2022 en Chine continuent d'élargir la base installée d'alarmes interconnectées, tandis que les technologies à double capteur et à aspiration répondent au problème des fausses alarmes sur les sites complexes. Les produits photoélectriques conservent leur avance dans les logements à faible risque de combustion lente, mais les systèmes multi-capteurs s'imposent dans les bureaux, les centres commerciaux et les entrepôts qui font désormais face à la fois aux exigences réglementaires et aux contrôles des assureurs. Les fabricants se concentrent sur les batteries au lithium scellées et les modules IoT adressables pour réduire la maintenance et fournir des données en temps réel aux plateformes de gestion des bâtiments. Le paysage concurrentiel reste modérément fragmenté, les leaders mondiaux acquérant des innovateurs de niche, tandis que de nouveaux entrants proposent des conceptions à faible coût et compatibles avec les applications pour les marchés émergents.

Principaux enseignements du rapport

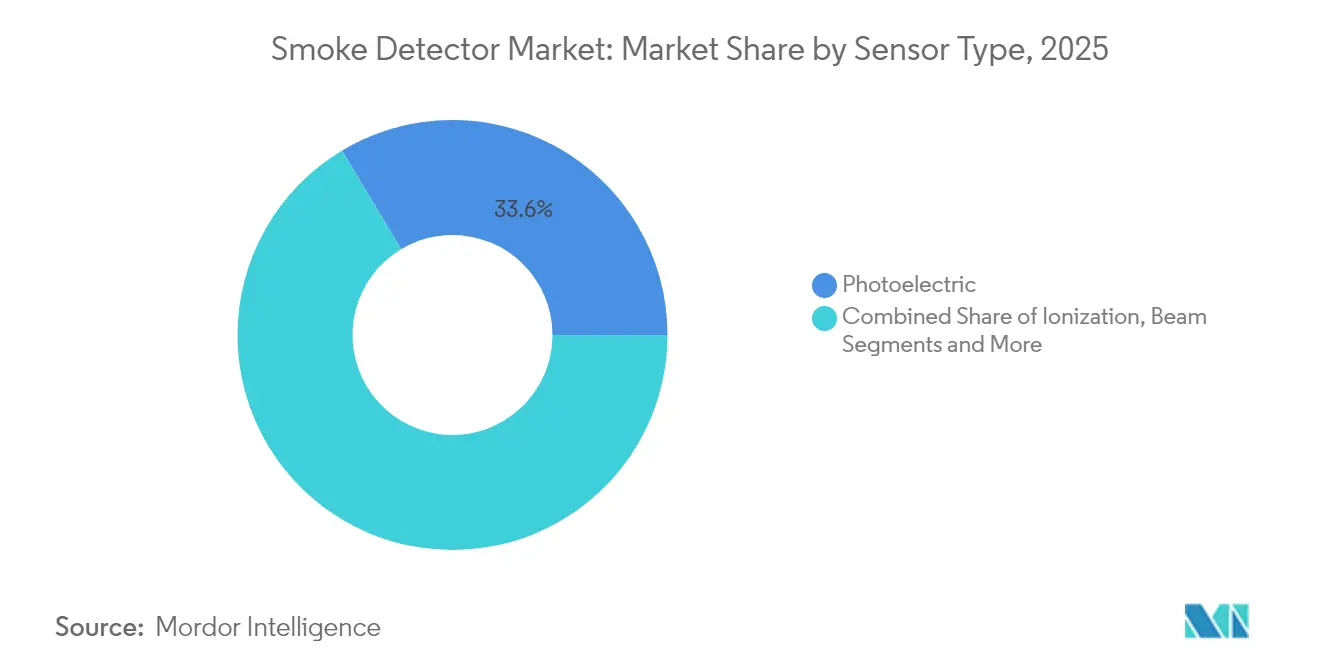

- Par type de capteur, les capteurs photoélectriques ont dominé avec une part de revenus de 33,58 % en 2025 ; la technologie à double capteur devrait progresser à un TCAC de 8,98 % jusqu'en 2031.

- Par source d'alimentation, les appareils alimentés par batterie détenaient 43,21 % de la part du marché des détecteurs de fumée en 2025, tandis que les systèmes câblés avec batterie de secours devraient croître à un TCAC de 8,36 % entre 2026 et 2031.

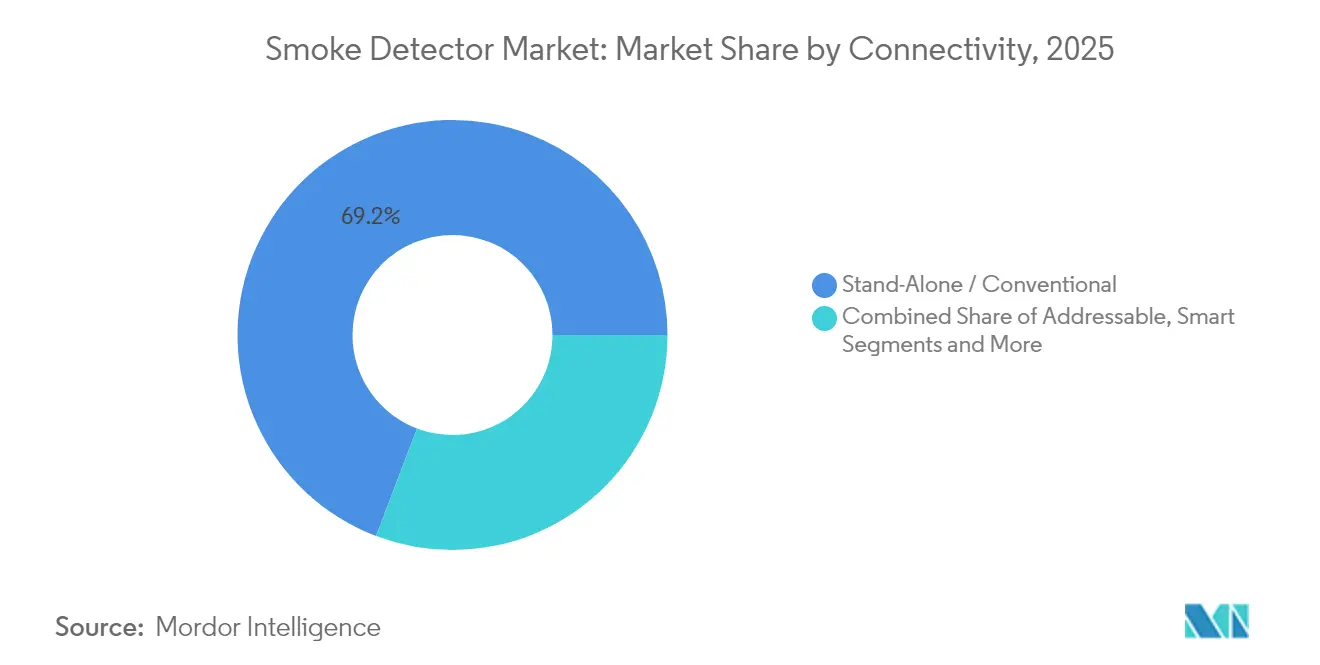

- Par connectivité, les détecteurs autonomes représentaient 69,22 % de la taille du marché des détecteurs de fumée en 2025, mais les modèles intelligents compatibles IoT devraient progresser à un TCAC de 9,61 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 43,18 % de la taille du marché des détecteurs de fumée en 2025 ; les entrepôts de transport et de logistique devraient croître à un TCAC de 9,22 % jusqu'en 2031.

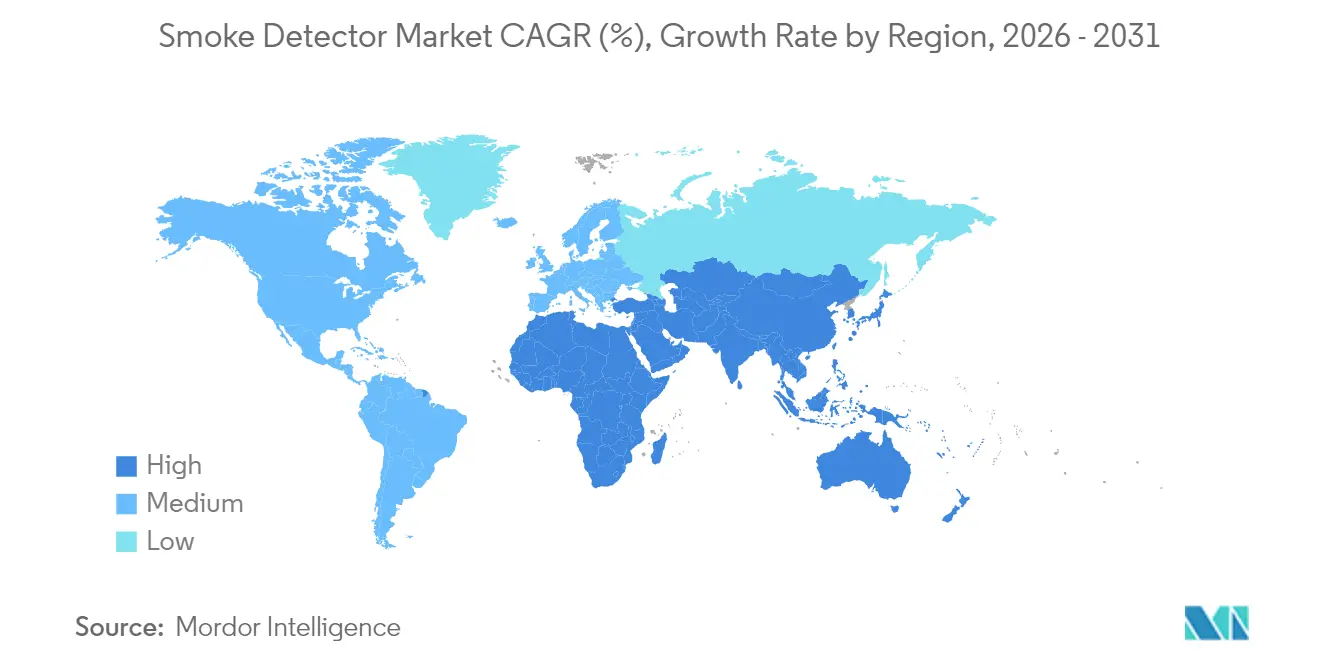

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,62 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,98 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des détecteurs de fumée

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Interconnexion obligatoire des alarmes incendie résidentielles aux États-Unis et au Canada | 1.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Exigence multi-capteurs EN 54-29 accélérant les rénovations commerciales en Europe | 1.2% | Europe | Moyen terme (2-4 ans) |

| Mise à niveau du code GB50116 2024 en Chine pour les bâtiments de grande hauteur | 1.5% | Chine, répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Rénovations avec batteries au lithium scellées de 10 ans réduisant les coûts de maintenance en Europe | 0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les détecteurs connectés IoT | 1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des entrepôts de commerce électronique stimulant les détecteurs à aspiration | 0.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interconnexion obligatoire des alarmes incendie résidentielles aux États-Unis et au Canada

La mise à jour du 24 CFR § 3280.209 oblige chaque alarme neuve ou de remplacement dans les logements préfabriqués américains à être câblée et interconnectée, déclenchant toutes les unités lorsqu'une seule détecte de la fumée. La clause R314 de l'International Code Council reprend cette exigence pour les habitations construites sur site, créant une importante vague de rénovation alors que les propriétaires remplacent les appareils autonomes vieillissants. Le Canada suit avec des règles similaires dans son Code national de prévention des incendies, et le Code de prévention des incendies de l'Ontario impose l'interconnexion dans les logements et les suites d'hôtes. Au fur et à mesure que les constructeurs se conforment, les volumes d'expédition d'appareils multi-liables augmentent et les assureurs réduisent les primes, favorisant davantage l'adoption. Les fournisseurs répondent avec des solutions maillées câblées-sans fil combinées qui simplifient les mises à niveau dans le parc immobilier existant.[1]Gouvernement américain, "24 CFR § 3280.209 – Exigences relatives aux alarmes incendie," law.cornell.edu

Exigence multi-capteurs EN 54-29 accélérant les rénovations commerciales en Europe

La norme EN 54-29 aligne la détection de fumée, de chaleur et de CO sous une seule tête multi-capteurs certifiée, réduisant les déclenchements intempestifs dans les espaces commerciaux animés. L'Allemagne et la Belgique exigent désormais la compatibilité système EN 54-13, obligeant les hôtels, les centres commerciaux et les bureaux à remplacer les détecteurs mono-technologie hérités par des hybrides homologués. Les services d'incendie traitent les signaux multi-capteurs validés comme des incendies confirmés, réduisant les interventions coûteuses et le risque de souscription, un avantage amplifié par certains assureurs offrant des crédits de prime. Les intégrateurs de systèmes bénéficient de marges de projet plus élevées en regroupant les détecteurs avec des panneaux adressables et des analyses en nuage. Les rénovations s'accélèrent au Royaume-Uni, en France et dans les pays nordiques où des réhabilitations à haute efficacité énergétique sont en cours.

Mise à niveau du code GB50116 2024 en Chine pour les bâtiments de grande hauteur

Le Code général de protection contre l'incendie de la Chine (GB 55037-2022) est entré en vigueur en juin 2023 et remplace les anciennes règles GB 50016, exigeant des réseaux automatiques d'alarme incendie avec détecteurs de fumée dans les immeubles résidentiels de plus de 27 m et les tours commerciales de plus de 24 m. Les municipalités de Pékin, Shanghai et Shenzhen ont fixé des délais de grâce plus courts, poussant les propriétaires à rénover des millions d'unités. Les exigences d'intégration des détecteurs avec les systèmes de gestion des bâtiments stimulent les expéditions adressables et IoT. Les producteurs nationaux font face à des pics de volume, tandis que les fournisseurs étrangers de têtes à double capteur bénéficient de clauses de performance plus strictes reflétant la norme EN 54. Les revenus d'installation augmentent à mesure que les intégrateurs connectent les détecteurs aux circuits d'éclairage de secours et d'arrêt des systèmes CVC.

Rénovations avec batteries au lithium scellées de 10 ans réduisant les coûts de maintenance en Europe

Les alarmes à cellule scellée longue durée répondent aux pressions liées aux coûts de main-d'œuvre européens en éliminant les remplacements annuels de batteries et en s'alignant sur les objectifs de durabilité. Les opérateurs de logements sociaux nordiques citent des économies pluriannuelles qui compensent les prix initiaux plus élevés. Les propriétaires britanniques voient des avantages en matière de conformité car les locataires ne peuvent pas désactiver les sources d'alimentation. Des villes comme Amsterdam incluent désormais des clauses sur les batteries scellées dans les règles de sécurité des logements, intensifiant la demande. Les fournisseurs combinent le bloc d'alimentation avec des avertisseurs basse fréquence pour satisfaire aux nouveaux codes d'aide à l'évacuation pour les personnes âgées.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Contraintes d'approvisionnement en isotope Am-241 pour les chambres d'ionisation | -0.7% | Mondial, particulièrement en Amérique du Nord | Long terme (≥ 4 ans) |

| Manque de compétences d'installation pour le déploiement conforme aux codes en ASEAN | -0.5% | Pays de l'ASEAN-5 | Moyen terme (2-4 ans) |

| Responsabilité liée aux fausses alarmes ralentissant l'adoption des multi-capteurs au Royaume-Uni | -0.4% | Royaume-Uni | Court terme (≤ 2 ans) |

| Coût initial élevé des détecteurs intelligents LoRaWAN/BLE en Inde et au Brésil | -0.6% | Inde, Brésil, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en isotope Am-241 pour les chambres d'ionisation

Le Laboratoire national de Los Alamos a repris la production nationale d'Am-241, mais les volumes restent limités et la montée en puissance est complexe. Les frictions géopolitiques limitent les exportations russes, la source de substitution traditionnelle. Les fabricants se couvrent en reconçevant leurs lignes autour de têtes photoélectriques ou à double capteur, mais les acheteurs sensibles aux coûts préfèrent encore l'ionisation pour la détection rapide des flammes vives. Les pénuries ponctuelles font monter les prix des composants, comprimant les marges et élargissant l'écart de prix avec les modèles photoélectriques en Amérique latine et en Afrique.[2]Laboratoire national de Los Alamos, "United States of Americium," lanl.gov

Manque de compétences d'installation pour le déploiement conforme aux codes en ASEAN

Singapour et la Malaisie appliquent des codes avancés alignés sur la norme EN, mais les marchés ASEAN plus petits manquent de techniciens certifiés pour mettre en service des systèmes adressables ou IoT. Les projets subissent des retards car les intégrateurs font venir des équipes spécialisées, ce qui gonfle les coûts. Les multinationales lancent des centres de formation à Bangkok et à Hô Chi Minh-Ville pour développer les capacités locales, mais le déficit ne devrait pas se combler avant 2028. Les gouvernements envisagent de rendre obligatoire l'inspection par des tiers pour améliorer la qualité, ajoutant de la complexité pour les promoteurs aux budgets limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la technologie à double capteur gagne en dynamisme

Les modèles photoélectriques détenaient 33,58 % de part du marché des détecteurs de fumée en 2025, favorisés par les codes ciblant le risque d'incendie couvant dans les habitations. Les appareils à double capteur, combinant les principes d'ionisation et photoélectrique, affichent le TCAC le plus rapide de 8,98 % car les codes commerciaux exigent une couverture plus large. Les têtes à ionisation se vendent encore dans les logements à faibles revenus mais font face aux contraintes d'Am-241, tandis que les détecteurs à faisceau occupent des places dans les atriums et les stades nécessitant une portée longue en ligne de mire. Les systèmes à aspiration occupent le segment premium, avec la gamme FAAST FLEX de Honeywell gagnant en notoriété dans les zones industrielles poussiéreuses où les fausses alarmes risquent d'entraîner des temps d'arrêt.

L'orientation réglementaire vers l'adoption des multi-capteurs remodèle les budgets de R&D. Une étude publiée dans Nature prouve que l'analyse capacitive des particules peut distinguer la fumée de la vapeur au niveau des ppm, permettant des algorithmes plus intelligents. L'uniformité de la norme EN 54 permet à des capteurs de différents fournisseurs de se connecter à des panneaux communs, réduisant le risque pour les intégrateurs. La détection vidéo de fumée, déjà pilotée dans les installations pétrolières et gazières, pourrait perturber les capteurs ponctuels en identifiant la fumée en quelques secondes, bien que la bande passante élevée limite l'utilisation grand public jusqu'à ce que les coûts baissent.

Par source d'alimentation : les systèmes à batterie de secours stimulent la fiabilité

Les appareils alimentés par batterie ont conservé 43,21 % de part du marché des détecteurs de fumée en 2025 car les rénovations ajoutent rarement du câblage. Pourtant, les appareils câblés avec batterie de secours affichent le TCAC le plus fort de 8,36 % car les codes insistent pour que les alarmes continuent de fonctionner pendant les pannes. Les packs au lithium scellés de 10 ans gagnent la faveur en Europe, économisant la maintenance annuelle et empêchant la manipulation par l'utilisateur. Les têtes assistées par énergie solaire et les micro-générateurs à récupération d'énergie restent de niche, limités aux sites miniers ou aux abris de télécommunications éloignés.

Le coût total de possession guide le choix de l'acheteur plus que le prix affiché. Le service des pompiers de Denver promeut les alarmes à batterie au lithium pour réduire les interventions dues aux alertes de batterie faible. Les tableaux de bord des équipementiers signalent désormais l'état de la batterie, permettant aux gestionnaires immobiliers de remplacer les appareils de manière proactive. Des projets de recherche explorent la récupération d'énergie à partir des vibrations des systèmes CVC des bâtiments, mais la maturité commerciale est encore à au moins cinq ans.

Par connectivité : l'intégration IoT intelligente s'accélère

Les appareils autonomes dominent encore avec 69,22 % de part en 2025, mais les appareils intelligents connectés IoT enregistrent un TCAC de 9,61 %, soutenus par les remises des assureurs et la gestion via application. Les systèmes adressables comblent le fossé pour les écoles ou les bureaux qui ont besoin d'une annonciation centralisée sans services cloud complets. Les pilotes LoRaWAN prouvent une pénétration profonde dans les bâtiments pour les alarmes interconnectées à une bande passante modeste, mais le coût des modules ralentit l'adoption en dehors des campus des grandes entreprises.

L'interopérabilité avec les plateformes de gestion des bâtiments est désormais décisive. Des projets à Sydney combinent des nœuds d'éclairage de secours avec la détection de fumée, partageant une seule dorsale sans fil pour les deux fonctions. Les fournisseurs ouvrent des API afin que les logiciels de gestion des installations puissent désactiver à distance les fausses alertes après confirmation visuelle. Les pare-feux de cybersécurité et les clauses de confidentialité des données deviennent obligatoires dans les documents d'appel d'offres, façonnant les feuilles de route des produits.

Par utilisateur final : l'entreposage stimule la croissance commerciale

Les logements résidentiels ont conservé une part de revenus de 43,18 % du marché des détecteurs de fumée en 2025, soutenue par les mandats d'interconnexion nord-américains. Les entrepôts de transport et de logistique, cependant, affichent le TCAC le plus élevé de 9,22 % car le commerce électronique entraîne une densité de stock plus élevée et la récupération automatisée accroît le risque d'ignition. Les bureaux, les hôpitaux et les hôtels renouvellent leurs systèmes pour satisfaire aux contrôles de compatibilité EN 54 et pour exploiter les analyses intelligentes pour la gestion de l'évacuation.

Les opérateurs d'entrepôts déploient des pipelines d'aspiration qui échantillonnent l'air à hauteur des chevrons, fournissant jusqu'à 60 minutes d'alerte précoce avant que la fumée n'atteigne les têtes au niveau du sol. Les centres de données, un autre segment industriel en plein essor, privilégient la suppression par agent propre déclenchée par des détecteurs à très haute sensibilité pour protéger la disponibilité. Les installations pétrolières et gazières continuent de spécifier des détecteurs de flamme UV/IR en complément là où les incendies d'hydrocarbures s'intensifient rapidement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,62 % des revenus 2025 du marché des détecteurs de fumée, dynamisée par des codes de construction stricts et de larges incitations des assureurs. Les règles américaines sur les logements préfabriqués exigent des alarmes câblées et interconnectées, tandis que le Code de prévention des incendies du Canada reprend ces clauses. La distribution de 2 millions de capteurs Ting par State Farm illustre le virage intelligent porté par les assureurs, et Liberty Mutual propose des primes échelonnées pour les détecteurs de marque Google. Les corridors industriels mexicains adoptent des systèmes à aspiration pour protéger les entrepôts d'exportation au service des marques de délocalisation de proximité.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 7,98 % pour 2026-2031. Le GB 55037-2022 chinois impose des réseaux de détecteurs dans toutes les résidences de grande hauteur et pousse l'intégration IoT avec les tableaux de bord de gestion immobilière, augmentant considérablement la taille du marché des détecteurs de fumée pour la région jusqu'en 2030. Le Japon adopte des produits multi-capteurs pour résoudre les défis des bâtiments urbains denses, tandis que les projets de villes intelligentes de l'Inde évitent poliment le LoRaWAN pour des raisons budgétaires mais favorisent les lignes adressables dans les stations de métro. Les nations de l'ASEAN souffrent de pénuries d'installateurs, retardant certains projets malgré une sensibilisation croissante.

L'Europe maintient une croissance à un chiffre moyen grâce à l'harmonisation EN 54 qui soutient les rénovations. L'Allemagne et la Belgique imposent la preuve de compatibilité EN 54-13, stimulant la demande de mises à niveau complètes des systèmes. La facturation des fausses alarmes au Royaume-Uni constitue un obstacle supplémentaire mais pousse simultanément les propriétaires à investir dans de meilleures technologies une fois les risques de rodage passés. Les pays nordiques défendent les conceptions à batterie au lithium scellée pour réduire la maintenance. L'Europe du Sud s'appuie sur les constructions hôtelières, où la reprise du tourisme pousse les propriétaires à remplacer les têtes à ionisation des années 1990 par des appareils à double capteur pour satisfaire aux nouvelles clauses d'assurance.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Honeywell, Siemens et Johnson Controls maintiennent des empreintes mondiales, utilisant leur échelle pour négocier les composants et déployer des mises à jour de micrologiciels qui maintiennent la compatibilité des anciens panneaux avec les nouvelles têtes. L'acquisition de Tyco par Johnson Controls pour 16,5 milliards USD a combiné les forces en suppression et détection, générant des offres groupées sur les mégaprojets. Honeywell promeut la gamme d'aspiration FAAST FLEX, tandis que Siemens affine les boucles adressables avec des capacités d'autotest qui réduisent la maintenance.

Les spécialistes de niveau intermédiaire tels que Hochiki et Apollo Fire Detectors se différencient par la vitesse des multi-capteurs et les communications à protocole ouvert. X-Sense et d'autres nouveaux entrants agressifs sur les prix ciblent les canaux de commerce électronique, en regroupant des tableaux de bord d'application et des assistants vocaux pour inciter les adoptants en mode DIY. La sortie de Google de la fabrication de détecteurs en interne en 2025 et son alliance avec First Alert montrent que les acteurs de plateforme préfèrent les partenariats à la propriété du matériel.

Les alliances stratégiques se multiplient. Les assureurs collaborent avec les équipementiers pour intégrer des pipelines de données qui prouvent la disponibilité des alarmes, et les opérateurs de télécommunications regroupent les détecteurs avec des forfaits haut débit en Corée du Sud et en Espagne. Les fournisseurs consacrent leur R&D à des analyses basées sur l'IA qui distinguent la vapeur, la fumée de cigarette et les fumées de cuisson, visant à réduire le problème des fausses alarmes qui déclenchent encore un tiers des interventions des brigades dans les économies matures.

Leaders du secteur des détecteurs de fumée

Honeywell International Inc.

Siemens AG

Johnson Controls International PLC

Carrier Global – Kidde

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Honeywell a introduit des détecteurs de fumée à autotest homologués EN, améliorant la sécurité incendie grâce à des capacités de diagnostic automatisées qui réduisent les exigences de maintenance tout en garantissant un fonctionnement fiable.

- Février 2025 : Jade Bird Fire a annoncé un plan de 16,5 millions USD pour acquérir la marque d'alarmes Firehawk, élargissant son portefeuille de produits et sa présence sur le marché dans les pays du Commonwealth et au-delà.

- Janvier 2025 : Ambient Photonics s'est associé à Google pour développer des appareils alimentés par énergie solaire utilisant des cellules solaires bifaciales, éliminant potentiellement le remplacement des batteries dans les détecteurs de fumée et autres appareils IoT.

- Octobre 2024 : Whisker Labs a annoncé l'expédition de son millionième capteur Ting, marquant une pénétration significative du marché pour sa technologie de détection des risques d'incendie électrique.

Portée du rapport mondial sur le marché des détecteurs de fumée

Les détecteurs de fumée sont utilisés pour détecter la fumée dans l'environnement immédiat. En cas d'urgence incendie, le système peut déclencher des alarmes et activer des systèmes de sécurité. Les systèmes se déclinent en différents types selon l'utilisation et l'environnement, les détecteurs photoélectriques et à ionisation étant tous deux des capteurs de fumée efficaces. Ces systèmes sont vraiment importants et sont utilisés dans de nombreux espaces commerciaux et résidentiels.

Le marché des détecteurs de fumée est segmenté par type de technologie (dispositif de détection de fumée à ionisation, dispositif de détection de fumée photoélectrique, dispositif de détection de fumée à faisceau), secteur d'utilisation final (commercial, résidentiel, transport et logistique, pétrole et gaz) et géographie.

| Photoélectrique |

| Ionisation |

| Double capteur (ionisation + photoélectrique) |

| À faisceau |

| À aspiration / échantillonnage d'air |

| Alimenté par batterie |

| Câblé |

| Câblé avec batterie de secours |

| Solaire et récupération d'énergie |

| Autonome / Conventionnel |

| Adressable |

| Intelligent / Compatible IoT |

| Résidentiel | |

| Commercial | Bureaux d'entreprise |

| Hôtellerie et loisirs | |

| Établissements d'enseignement | |

| Établissements de santé | |

| Commerce de détail et centres commerciaux | |

| Industriel | Pétrole et gaz |

| Usines de fabrication | |

| Centres de données | |

| Transport et logistique | Aviation |

| Maritime | |

| Ferroviaire et métro |

| Direct / Intégrateurs de systèmes | |

| Indirect | Commerce de détail hors ligne / Vente en gros |

| En ligne (commerce électronique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de capteur | Photoélectrique | |

| Ionisation | ||

| Double capteur (ionisation + photoélectrique) | ||

| À faisceau | ||

| À aspiration / échantillonnage d'air | ||

| Par source d'alimentation | Alimenté par batterie | |

| Câblé | ||

| Câblé avec batterie de secours | ||

| Solaire et récupération d'énergie | ||

| Par connectivité | Autonome / Conventionnel | |

| Adressable | ||

| Intelligent / Compatible IoT | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Bureaux d'entreprise | |

| Hôtellerie et loisirs | ||

| Établissements d'enseignement | ||

| Établissements de santé | ||

| Commerce de détail et centres commerciaux | ||

| Industriel | Pétrole et gaz | |

| Usines de fabrication | ||

| Centres de données | ||

| Transport et logistique | Aviation | |

| Maritime | ||

| Ferroviaire et métro | ||

| Par canal de distribution | Direct / Intégrateurs de systèmes | |

| Indirect | Commerce de détail hors ligne / Vente en gros | |

| En ligne (commerce électronique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des détecteurs de fumée ?

Le marché des détecteurs de fumée a généré 3,43 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quelle région domine le marché des détecteurs de fumée ?

L'Amérique du Nord a représenté 39,62 % des revenus 2025 en raison de règles d'interconnexion strictes et de solides incitations des assureurs.

Quel segment connaît la croissance la plus rapide au sein du marché des détecteurs de fumée ?

Les entrepôts de transport et de logistique affichent le TCAC le plus élevé de 9,22 % jusqu'en 2031 avec l'expansion du commerce électronique.

Comment les compagnies d'assurance influencent-elles l'adoption ?

Des assureurs tels que Liberty Mutual et State Farm offrent des réductions de primes de 5 à 20 % pour les détecteurs connectés IoT, accélérant l'adoption des appareils intelligents.

Pourquoi les détecteurs à double capteur deviennent-ils populaires ?

Des réglementations telles que la norme EN 54-29 exigent une capacité multi-capteurs pour réduire les fausses alarmes, stimulant les ventes de détecteurs à double capteur à un TCAC de 8,98 %.

Quels défis freinent la croissance du marché dans les économies émergentes ?

Les coûts initiaux élevés des détecteurs intelligents LoRaWAN/BLE et les pénuries d'installateurs certifiés dans les nations de l'ASEAN ralentissent l'adoption malgré une sensibilisation croissante.

Dernière mise à jour de la page le: