Taille et part de marché des détecteurs infrarouges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

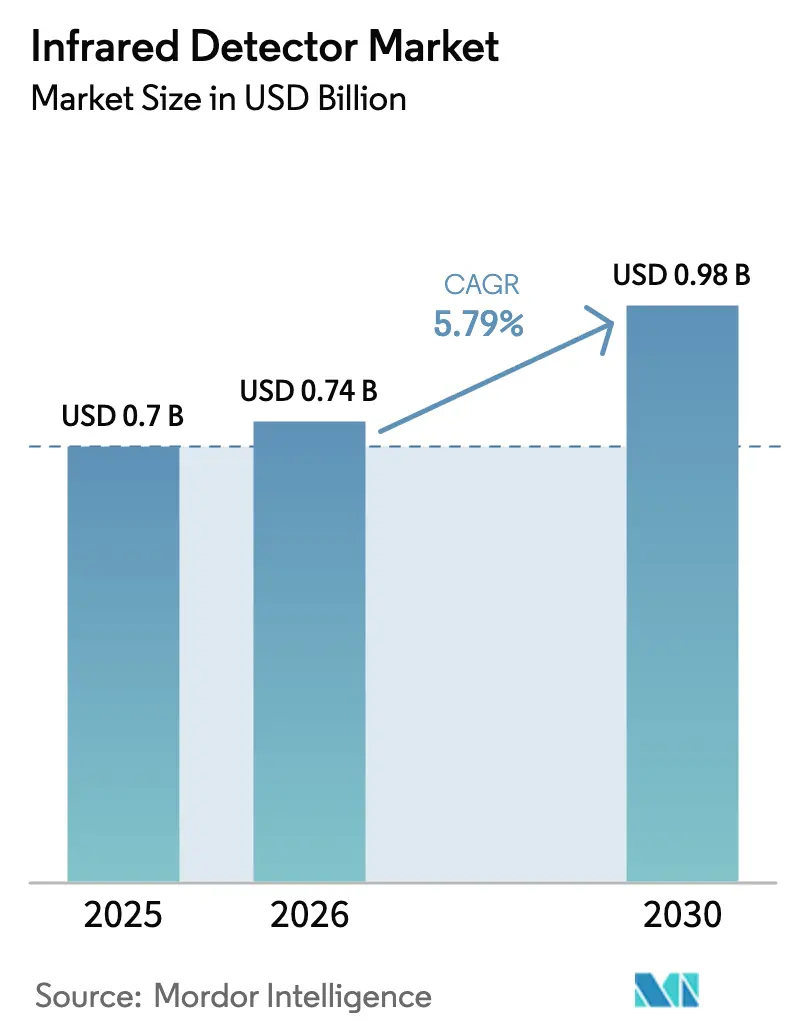

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 0.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

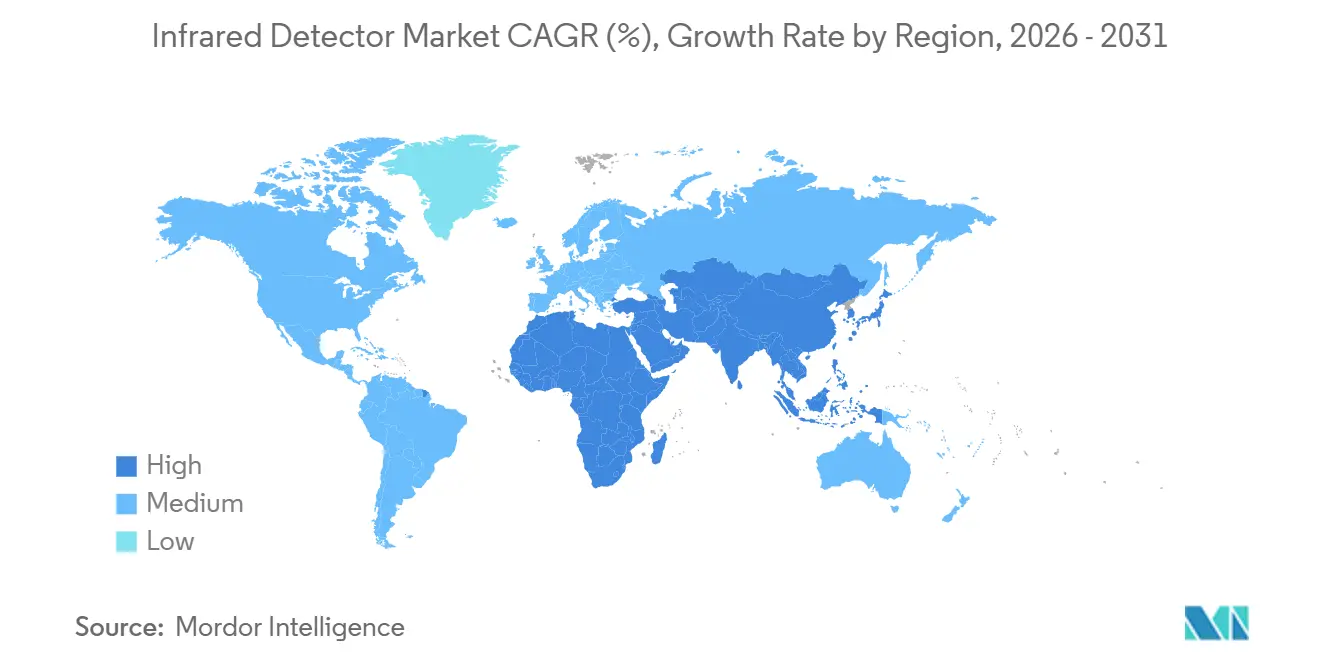

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

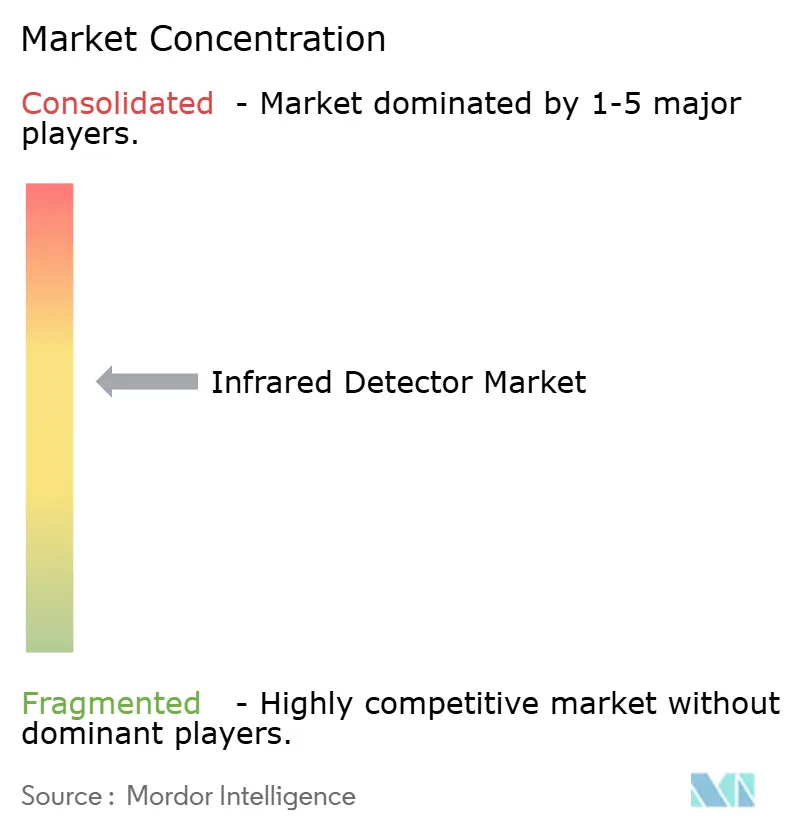

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs infrarouges par Mordor Intelligence

La taille du marché des détecteurs infrarouges devrait passer de 0,70 milliard USD en 2025 à 0,74 milliard USD en 2026 et atteindre 0,98 milliard USD d'ici 2031, avec un TCAC de 5,79 % sur la période 2026-2031. La demande accrue de LiDAR à état solide dans les véhicules électriques, les audits de thermographie trimestriels imposés par l'Union européenne et les réglementations sur la surveillance des fuites d'hydrogène au Moyen-Orient font évoluer les revenus vers les réseaux de plans focaux infrarouges à ondes courtes et à ondes moyennes. Les microbolométres non refroidis restent le pilier de l'automatisation des bâtiments et de la maintenance industrielle, mais les conceptions photo-quantiques basées sur l'arséniure d'indium-gallium et le tellurure de mercure-cadmium se développent dans les secteurs automobile et de la défense, car elles offrent des cadences d'images plus rapides et de meilleures figures de bruit. L'Asie-Pacifique conserve le leadership en volume grâce à la chaîne d'approvisionnement LiDAR de la Chine, tandis que le Moyen-Orient présente la croissance régionale la plus rapide à mesure que les complexes d'hydrogène vert passent du stade pilote à l'échelle du mégawatt. La pression sur les prix des capteurs pyroélectriques passifs accélère la migration vers des microbolométres encapsulés au niveau de la tranche qui intègrent l'encapsulation sous vide, les revêtements antireflets et les circuits de lecture dans des modules mesurant moins de 10 millimètres de côté.

Points clés du rapport

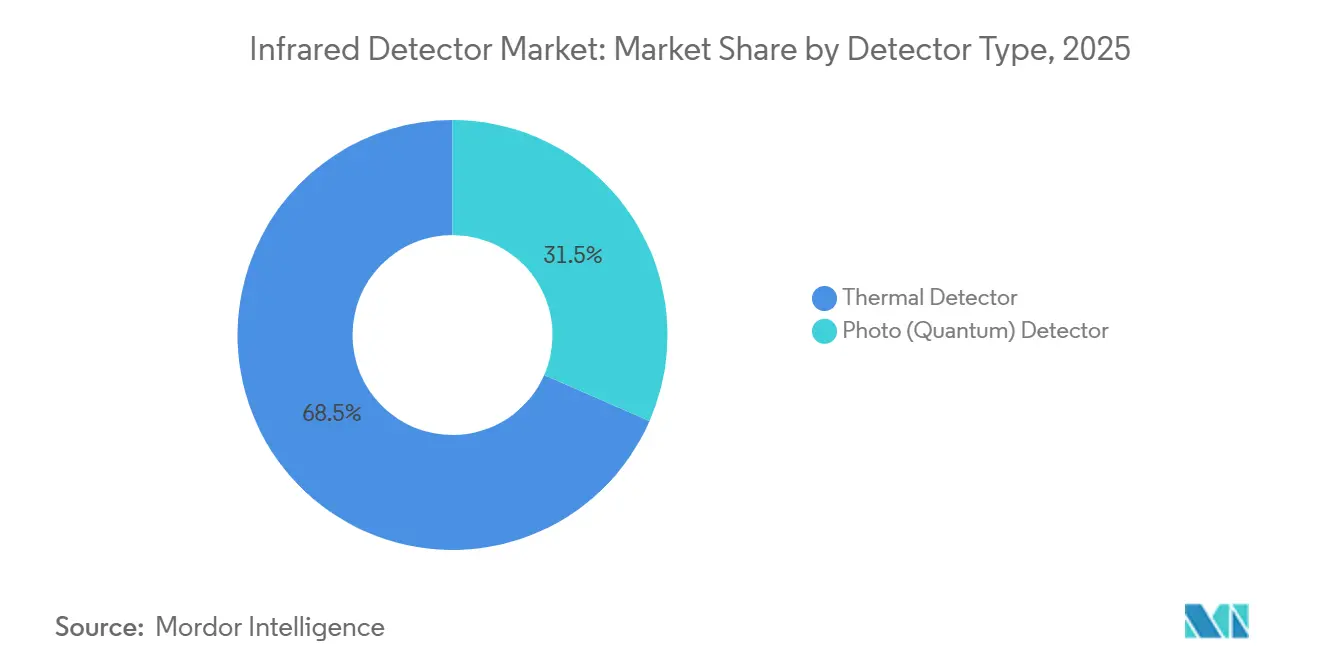

- Par type de détecteur, les détecteurs thermiques ont dominé avec 68,46 % de la part de marché des détecteurs infrarouges en 2025, tandis que les détecteurs photo-quantiques devraient se développer à un TCAC de 11,80 % jusqu'en 2031.

- Par technologie de refroidissement, les détecteurs non refroidis représentaient 83,71 % de la taille du marché des détecteurs infrarouges en 2025 ; les détecteurs refroidis progressent à un TCAC de 10,90 % sur la période 2026-2031.

- Par matériau, les films de microbolométres ont capturé 64,27 % de la part en 2025, tandis que les réseaux d'arséniure d'indium-gallium devraient progresser à un TCAC de 13,21 %.

- Par plage spectrale, l'infrarouge à grande longueur d'onde a représenté 45,83 % des revenus en 2025 ; l'infrarouge à courte longueur d'onde est en voie d'atteindre un TCAC de 14,58 % entre 2026 et 2031.

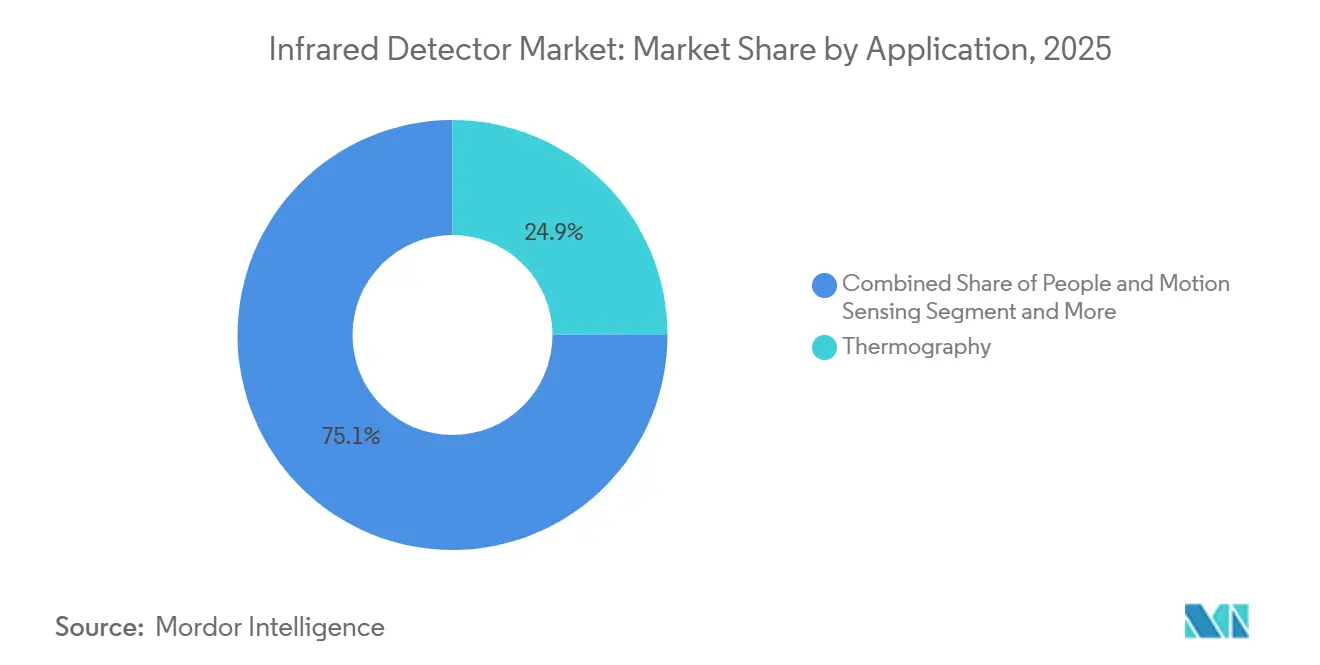

- Par application, la mesure de température et la thermographie représentaient 24,94 % de la demande de 2025, mais les systèmes ADAS automobiles et le LiDAR devraient afficher un TCAC de 18,43 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication industrielle représentait 31,03 % des revenus de 2025, mais le secteur automobile devrait croître à un TCAC de 12,64 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 40,15 % des revenus de 2025 ; le Moyen-Orient devrait enregistrer un TCAC de 10,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des détecteurs infrarouges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des réseaux de microbolométres non refroidis permettant les capteurs de mouvement IoT en Asie | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Thermographie de maintenance prédictive obligatoire dans les industries de process de l'UE | +0.9% | Europe, adoption secondaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des détecteurs proche infrarouge de qualité LiDAR pour les plateformes autonomes et de véhicules électriques en Chine | +1.5% | Chine, extension vers l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Obligations de détection de fuites de gaz IR pour les installations d'hydrogène vert au Moyen-Orient | +0.7% | Moyen-Orient, premiers pilotes en Australie | Moyen terme (2-4 ans) |

| Demande d'inspection de fonderies de semi-conducteurs pour les caméras SWIR à Taïwan et en Corée du Sud | +0.6% | Taïwan et Corée du Sud, secondaire au Japon | Court terme (≤ 2 ans) |

| Programmes de modernisation de la surveillance des frontières aux États-Unis et en Inde | +0.5% | États-Unis et Inde, adoption limitée au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des réseaux de microbolométres non refroidis permettant les capteurs de mouvement IoT en Asie

Des pas de pixels inférieurs à 12 micromètres ont permis aux fournisseurs japonais et sud-coréens de livrer près de 8 millions de réseaux de plans focaux pour des capteurs d'occupation IoT alimentés par batterie en 2025, soit une hausse de 35 % d'une année sur l'autre.[1]IEEE, "Avancées des microbolométres sub-10 µm," ieeexplore.ieee.org Les intégrateurs d'automatisation des bâtiments ont adopté la puce plus petite pour satisfaire aux codes d'efficacité énergétique qui lient les charges CVC à la présence vérifiée dans les pièces. Les diamètres des objectifs ont diminué en parallèle, permettant aux modules thermiques de s'intégrer dans des luminaires et des interrupteurs muraux qui ne disposaient auparavant pas de l'espace nécessaire pour des réseaux de 17 micromètres. Le coût de fabrication par millimètre carré a chuté d'environ 40 %, ouvrant les smartphones de milieu de gamme aux caméras thermiques intégrées. Le fonctionnement passif évite les examens de sécurité oculaire associés à l'éclairage proche infrarouge actif, facilitant la certification des produits grand public selon la norme IEC 62471.

Thermographie de maintenance prédictive obligatoire dans les industries de process de l'UE

La directive sur l'efficacité énergétique 2023/1791 oblige les raffineurs, les usines chimiques et les aciéries à effectuer une thermographie trimestrielle sur les moteurs, les appareillages de commutation et les canalisations.[2]Commission européenne, "Directive sur l'efficacité énergétique 2023/1791," ec.europa.eu L'Allemagne et la France ont étendu le champ d'application en 2024 aux sites de taille moyenne, triplant le nombre d'installations concernées à 12 000. Les caméras portatives et montées sur drone avec une résolution de 0,05 °C ont remplacé les sondes de contact dans les zones dangereuses. Les assureurs britanniques et néerlandais accordent désormais des remises de 5 % à 10 % sur les primes annuelles lorsque les installations téléchargent des données thermiques continues vers des clouds de gestion d'actifs. Les fabricants de caméras ont répondu en intégrant des modules LTE et des passerelles chiffrées, des fonctionnalités qui augmentent le prix de vente moyen d'environ 20 % par rapport aux unités hors ligne.

Essor des détecteurs proche infrarouge de qualité LiDAR pour les plateformes autonomes et de véhicules électriques en Chine

Les directives chinoises de 2025 sur les véhicules de niveau 3 exigent au moins un LiDAR à état solide ou hybride par voiture.[3]MIIT, "Directives techniques sur les véhicules intelligents 2025," miit.gov.cn Les systèmes à onde continue modulée en fréquence fonctionnant à 1 550 nanomètres s'appuient sur des photodiodes à avalanche en arséniure d'indium-gallium offrant une portée quatre fois supérieure à celle des imageurs à silicium pulsé à 905 nanomètres. Les fabricants de LiDAR nationaux ont livré environ 1,2 million d'unités en 2025, s'approvisionnant en tranches de détecteurs auprès de maisons d'épitaxie japonaises et allemandes ainsi que de fonderies locales. Fonctionner au-dessus du seuil de coupure du silicium satisfait également aux limites de classe 1 de sécurité oculaire de la norme IEC 60825-1 à une puissance optique plus élevée, étendant la détection autoroutière à 300 mètres. Des marques telles que BYD et NIO ont intégré les modules sur leurs lignes de production l'année dernière, accélérant la demande en volume pour les réseaux infrarouges à courte longueur d'onde.

Obligations de détection de fuites de gaz IR pour les installations d'hydrogène vert au Moyen-Orient

L'Arabie saoudite et les Émirats arabes unis ont publié des normes communes en 2024 qui imposent une surveillance continue par infrarouge à ondes moyennes sur les sites d'électrolyseurs de plus de 10 mégawatts. Les caméras doivent détecter l'hydrogène à 100 ppm à 100 mètres, une performance réalisable uniquement avec des détecteurs refroidis en tellurure de mercure-cadmium ou en antimonide d'indium. Le complexe de 4 gigawatts de NEOM déploiera à lui seul environ 250 caméras fixes et portables d'une valeur d'environ 15 millions USD. Le guide de sécurité hydrogène 2025 de l'IRENA approuve l'imagerie infrarouge comme principale contre-mesure aux fuites, renforçant la demande en Australie et au Chili. La conformité à la norme ISO 19880-8 étend les ventes de détecteurs aux stations de ravitaillement en aval où des imageurs portables vérifient l'intégrité des canalisations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions à l'exportation (de type ITAR) sur les détecteurs refroidis haute performance | -0.8% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Érosion des prix des composants PIR passifs | -0.6% | Mondial, concentré dans le segment de l'électronique grand public | Court terme (≤ 2 ans) |

| Dérive thermique et problèmes d'étalonnage dans les déploiements pétroliers et gaziers en mer | -0.3% | Mer du Nord, golfe du Mexique, champs pétroliers en mer d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Canaux de détecteurs contrefaits dans les marchés émergents | -0.2% | Afrique, Asie du Sud, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation (de type ITAR) sur les détecteurs refroidis haute performance

L'ITAR américain et les listes de double usage de l'UE classent les réseaux refroidis de résolution supérieure à 640×480 et de bruit inférieur à 20 mK comme articles de défense, ajoutant jusqu'à 12 mois pour les licences d'exportation et des frais juridiques supérieurs à 100 000 USD par expédition. Les acheteurs asiatiques et moyen-orientaux se tournent vers des microbolométres de spécifications inférieures ou recherchent des détecteurs refroidis produits localement qui contournent le seuil, échangeant la performance contre la rapidité d'approvisionnement. Les fournisseurs occidentaux signalent 25 % de commandes internationales en moins en 2025 par rapport à 2024 en raison de refus de licences. La restriction fragmente également la collaboration mondiale en R&D, car les échanges transfrontaliers de données techniques nécessitent désormais des accords approuvés par les gouvernements. Les nouveaux matériaux à super-réseau visent à redéfinir le seuil réglementaire, mais une qualification généralisée reste à au moins quatre ans.

Érosion des prix des composants PIR passifs

Les prix de vente moyens des capteurs pyroélectriques discrets ont chuté d'environ 15 % en 2025 après que les ajouts de capacité chinois ont dépassé la demande issue des rénovations de l'immobilier commercial. La pression sur les marges a poussé des acteurs établis tels que Murata et Panasonic vers des modules de microbolométres à plus haute valeur ajoutée qui génèrent deux à trois fois plus de revenus par canal. Les équipementiers ont consolidé leurs listes de fournisseurs, acceptant des contrats de volume à long terme qui échangent l'échelle contre des baisses de prix à un chiffre, excluant les fournisseurs plus petits. Parallèlement, la valeur du système migre vers l'analytique cloud et les modèles d'apprentissage automatique qui résident hors du capteur, rendant les éléments PIR banalisés encore plus interchangeables. La course vers le bas qui en résulte limite le réinvestissement en R&D dans les matériaux pyroélectriques de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de détecteur : les réseaux quantiques progressent dans la détection automobile

Les réseaux photo-quantiques devraient se développer à un TCAC de 11,80 %, soit près du double du marché global des détecteurs infrarouges, à mesure que les constructeurs automobiles intègrent des photodiodes à avalanche en arséniure d'indium-gallium dans les LiDAR à longue portée autoroutière et du tellurure de mercure-cadmium dans les caméras de vision nocturne. Les détecteurs thermiques, représentant 68,46 % des revenus de 2025, dominent les applications industrielles et d'automatisation des bâtiments sensibles aux coûts, où le fonctionnement passif et la tolérance à la température ambiante l'emportent sur les avantages de vitesse des dispositifs quantiques. Étant donné que les chaînes d'approvisionnement matures en microbolométres peuvent fabriquer des réseaux 640×480 pour moins de 50 USD, le camp thermique ancre la tarification du marché de masse. Pourtant, le pivot automobile vers l'autonomie de niveau 3 augmente le contenu en détecteurs par véhicule, orientant les volumes vers le camp quantique et faisant monter les prix de vente moyens au sein du marché des détecteurs infrarouges.

La croissance quantique dépend d'une épitaxie à haut rendement de l'arséniure d'indium-gallium et du tellurure de mercure-cadmium sur des substrats à maille adaptée qui restent rares et coûteux. Le Japon et Taïwan font évoluer des réacteurs épitaxiaux de 200 millimètres pour élargir les diamètres des tranches, ce qui pourrait réduire le coût des puces jusqu'à 30 % une fois que les rendements de ligne dépassent 60 %. Si ces montées en capacité restent dans les délais, la taille du marché des détecteurs infrarouges attribuée aux réseaux quantiques pour l'automobile et la spectroscopie pourrait atteindre 0,30 milliard USD d'ici 2031. La thermographie industrielle conserve une position forte pour les détecteurs thermiques, mais leur part tombera en dessous de 60 % à mesure que l'adoption quantique s'étend à la vision industrielle à grande vitesse et à l'imagerie biomédicale hyperspectrale. Le secteur des détecteurs infrarouges fait donc face à un avenir à deux vitesses dans lequel les réseaux thermiques axés sur le prix coexistent avec des dispositifs quantiques axés sur la performance.

Par technologie de refroidissement : la domination des non refroidis persiste malgré la résurgence des refroidis

Les dispositifs non refroidis ont capturé 83,71 % des revenus de 2025, car les accessoires pour smartphones, les caméras de surveillance du conducteur et les nacelles de drones nécessitent un fonctionnement à faible consommation et à température ambiante. L'avantage en termes de coût du segment s'est élargi grâce à l'encapsulation au niveau de la tranche qui réduit les dépenses d'assemblage de 40 % et comprime les empreintes des modules en dessous de 10 millimètres. Les conceptions refroidies, cependant, progressent à un TCAC de 10,90 % car les programmes de défense et de surveillance des frontières à longue portée exigent une sensibilité inférieure à 20 millikelvins. Ces programmes achètent des caméras refroidies à prix élevé, dépassant souvent 20 000 USD chacune, et pèsent donc davantage en termes de valeur que leurs volumes unitaires, augmentant la taille du marché des détecteurs infrarouges pour les systèmes cryogéniques.

Les avancées dans les refroidisseurs Stirling à tube à impulsions et à entraînement linéaire ont étendu le temps moyen entre pannes à 15 000 heures, allégeant les contraintes de maintenance qui décourageaient autrefois les acheteurs commerciaux. Les instruments scientifiques et les charges utiles astronomiques adoptent également des réseaux de plans focaux refroidis pour la spectroscopie à ondes moyennes, où le bruit thermique doit être supprimé en dessous du bruit de grenaille du détecteur. Bien que les livraisons de systèmes refroidis restent minoritaires, leur part de revenus pourrait dépasser 22 % d'ici 2031 si les goulots d'étranglement liés au contrôle des exportations se desserrent. Le résultat net maintient les architectures non refroidies au premier rang en volume tout en permettant aux niches refroidies de regagner un levier de prix au sein du marché plus large des détecteurs infrarouges.

Par matériau : l'InGaAs progresse grâce à la demande d'inspection de semi-conducteurs

Les microbolométres ont contribué à 64,27 % des revenus de 2025 en tirant parti de couches minces compatibles avec le silicium qui bénéficient des économies d'échelle des semi-conducteurs. L'arséniure d'indium-gallium s'accélère à un TCAC de 13,21 % grâce à l'inspection de tranches et au LiDAR à 1 550 nanomètres qui bénéficie d'une puissance laser admissible plus élevée selon la norme IEC 60825-1. Le tellurure de mercure-cadmium prévaut dans les imageurs militaires à double bande grâce à sa chimie de bande interdite accordable couvrant 3 à 12 micromètres. Les volumes pyroélectriques et thermopiles diminuent à mesure que la détection d'occupation migre vers des microbolométres haute résolution capables de cartographier les comptages de personnes pour l'analytique des bâtiments intelligents, une transition qui comprime les marges des composants à élément unique dans le secteur des détecteurs infrarouges.

La mise à l'échelle de l'arséniure d'indium-gallium au-delà des tranches de quatre pouces pose des défis de désaccord de maille et de défauts qui font monter les prix des substrats au-dessus de 500 USD la pièce. Des programmes collaboratifs entre fournisseurs de substrats et fabricants d'équipements visent à atteindre des diamètres de 150 millimètres d'ici 2028, une étape qui pourrait réduire suffisamment le coût des puces pour le LiDAR grand public. Le tellurure de mercure-cadmium fait face à un examen environnemental dans le cadre de la directive RoHS de l'UE, stimulant la recherche sur les super-réseaux arséniure d'indium/antimonide de gallium qui promettent des performances équivalentes sans mercure toxique. Le paysage des matériaux équilibre donc l'évolutivité, la réglementation et les performances spécifiques aux applications, chaque segment cherchant à protéger ou à développer sa part du marché des détecteurs infrarouges.

Par plage spectrale : le SWIR progresse grâce à la dynamique à double usage

L'infrarouge à grande longueur d'onde a représenté 45,83 % des revenus de 2025 car il se marie naturellement avec les microbolométres non refroidis dans la thermographie à basse température. L'infrarouge à courte longueur d'onde est le segment qui progresse le plus rapidement avec un TCAC de 14,58 %, porté par des gains simultanés dans l'inspection de tranches et le LiDAR automobile qui nécessitent une pénétration au-delà du seuil d'absorption du silicium et des budgets de puissance compatibles avec la sécurité oculaire. L'infrarouge à ondes moyennes sert les chercheurs de défense et la surveillance aéroportée, tandis que le proche infrarouge et l'infrarouge lointain restent des domaines de niche pour la science et la spectroscopie.

Le pivot des volumes vers le SWIR redistribuera la demande de matériaux vers l'arséniure d'indium-gallium et s'éloignera des microbolométres à oxyde de vanadium. Néanmoins, la part de marché des détecteurs infrarouges pour le LWIR restera au-dessus de 35 % d'ici 2031 car les caméras de maintenance prédictive et de lutte contre les incendies s'appuient sur la fenêtre atmosphérique de 8 à 14 micromètres. Les imageurs multispectraux combinant le visible, le SWIR et le LWIR dans un seul boîtier gagnent du terrain dans l'agriculture de précision, laissant entrevoir de futurs dispositifs qui allouent dynamiquement l'espace pixel selon les besoins de l'application. De telles conceptions hybrides pourraient encore étendre la taille totale du marché des détecteurs infrarouges en ouvrant des niveaux de performance non desservis par les capteurs à bande unique.

Par application : les systèmes ADAS automobiles et le LiDAR dépassent la thermographie traditionnelle

La thermographie et la mesure de température ont produit 24,94 % de la demande de 2025, ancrant les cycles de remplacement dans les industries de process et la gestion des actifs des services publics. Les systèmes ADAS automobiles et le LiDAR, cependant, devraient afficher un TCAC de 18,43 % à mesure que l'autonomie de niveau 3 passe du pilote à la fabrication en volume, augmentant le contenu en détecteurs par véhicule d'environ 50 USD en 2025 à plus de 300 USD d'ici 2031. La détection de personnes et de mouvement, la surveillance industrielle et la détection d'incendie et de gaz représentent encore près de 40 % des livraisons, mais leur croissance est en retard par rapport aux cas d'usage de la mobilité qui bénéficient de l'évolutivité des véhicules électriques.

À mesure que les fonctions autonomes se multiplient, la taille du marché des détecteurs infrarouges liée aux automobiles pourrait dépasser 0,25 milliard USD d'ici 2031, réduisant l'écart avec la thermographie industrielle. La spectroscopie et l'imagerie biomédicale restent contraintes par des coûts système élevés, bien que les essais hospitaliers d'endoscopes hyperspectraux pour l'oncologie pourraient ouvrir des voies de remboursement après 2027. La surveillance environnementale par satellite et drones continue de s'appuyer sur les bandes SWIR et LWIR pour la détection des feux de forêt et la cartographie des gaz à effet de serre. L'étendue des usages émergents positionne le secteur des détecteurs infrarouges pour une croissance diversifiée plutôt qu'une dépendance singulière à un seul domaine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le secteur automobile accélère au-delà de la base industrielle

La fabrication industrielle représentait 31,03 % des revenus de 2025, soutenue par des décennies de bases de caméras thermiques installées dans les pôles pétrochimiques européens. Le secteur automobile, en expansion à un TCAC de 12,64 %, est en passe d'éclipser le volume industriel d'ici la fin de la décennie à mesure que le LiDAR et la surveillance du conducteur migrent des véhicules haut de gamme vers les véhicules de milieu de gamme. L'aérospatiale et la défense représentaient 20 % des ventes, portées par la demande de détecteurs refroidis pour les pods de surveillance et les chercheurs de missiles. Les utilisateurs du pétrole, du gaz et de l'énergie intègrent l'infrarouge dans les installations d'hydrogène et les terminaux GNL, déployant des caméras continues là où des capteurs ponctuels suffisaient autrefois.

L'électronique grand public et les infrastructures intelligentes forment un bassin de demande fragmenté mais à cycle rapide où les durées de vie des produits se mesurent en trimestres, pas en années. Les fabricants de smartphones traitent l'imagerie thermique comme un facteur de différenciation dans les appareils phares au-dessus de 800 USD, bien que les taux d'intégration restent à un chiffre. Les municipalités équipent les lampadaires et les feux de circulation de réseaux de microbolométres pour compter les piétons et optimiser les horaires d'éclairage, faisant des villes des acheteurs réguliers mais modestes. Le glissement net oriente le marché des détecteurs infrarouges vers la mobilité et l'infrastructure en tant que service, soulignant pourquoi la croissance automobile façonne les feuilles de route des fournisseurs.

Analyse géographique

L'Asie-Pacifique a généré 40,15 % des revenus de 2025, portée par les 9 millions de livraisons de véhicules électriques de la Chine et la demande régionale d'inspection de semi-conducteurs. La taille du marché des détecteurs infrarouges pour l'Asie-Pacifique pourrait dépasser 0,40 milliard USD d'ici 2031 si les taux d'intégration du LiDAR atteignent 30 % sur les nouvelles voitures. Le Japon ancre l'approvisionnement en tranches épitaxiales, tandis que la Corée du Sud développe ses usines d'arséniure d'indium-gallium pour soutenir les fonderies de mémoire nationales. Les fabricants de drones émergents d'Asie du Sud-Est adoptent des microbolométres LWIR pour les relevés de santé des cultures, élargissant les empreintes d'application dans le bloc.

L'Europe a contribué à environ 25 % des ventes de 2025 grâce aux obligations de thermographie dans les usines de process et aux dépenses de défense pour les systèmes refroidis à ondes moyennes. Les cycles de remplacement tous les cinq à sept ans génèrent une demande de base prévisible, tandis que le durcissement des règles sur les émissions industrielles ajoute des ventes unitaires supplémentaires. Les principales maisons de détecteurs en France et en Allemagne tirent parti de leur proximité avec les maîtres d'œuvre de l'OTAN, permettant une personnalisation rapide pour les viseurs de véhicules blindés et les systèmes portés par les soldats. L'Europe de l'Est montre une adoption précoce des capteurs d'automatisation des bâtiments pour satisfaire aux codes énergétiques mis à jour de l'UE, offrant une queue diffuse mais croissante pour les volumes non refroidis.

Le Moyen-Orient, bien que représentant moins de 8 % des revenus de 2025, est prévu à un TCAC de 10,30 % à mesure que les projets d'hydrogène saoudiens et émiratis traduisent la politique en achats. Chaque gigawatt de capacité d'électrolyseur attire environ 500 caméras à ondes moyennes et LWIR pour la détection de fuites, une densité bien supérieure à celle des installations pétrolières et gazières traditionnelles. L'Amérique du Nord reste fortement orientée vers la défense, avec des programmes pluriannuels de l'armée et de la sécurité intérieure assurant des commandes régulières de réseaux refroidis. L'Amérique du Sud et l'Afrique représentent ensemble moins de 10 % des ventes mondiales en raison du financement limité et du risque politique qui ralentissent les déploiements à grande échelle, bien que l'agriculture brésilienne et l'exploitation minière sud-africaine offrent des niches de croissance ciblées.

Paysage concurrentiel

Les cinq premiers fournisseurs, Teledyne FLIR, Lynred, Hamamatsu Photonics, Excelitas et Leonardo DRS, représentaient environ 45 % des revenus de 2025, indiquant une concentration modérée sur le marché des détecteurs infrarouges. Leurs usines à intégration verticale, leur conception interne de circuits intégrés de lecture et leurs cryorefroidisseurs propriétaires créent des barrières pour les nouveaux entrants. Les challengers chinois iRay Technology, Hikmicro et Guide Sensmart sous-cotent les prix catalogue jusqu'à 30 % dans les modules non refroidis, remportant des designs dans les caméras thermiques grand public et les capteurs d'automatisation des bâtiments. Les acteurs occidentaux établis protègent les réseaux refroidis à haute marge grâce aux canaux de contrats de défense qui exigent la conformité ITAR et des antécédents de fiabilité éprouvés sur le terrain.

Les feuilles de route technologiques divergent selon les axes coût-performance. Les acteurs orientés vers le volume investissent dans des lignes de tranches de 200 millimètres et des assemblages automatisés de type pick-and-place pour réduire les coûts par pixel, tandis que les fournisseurs militaires poussent les matériaux à super-réseau de type II et les réseaux de diodes à avalanche à photon unique pour les chercheurs de nouvelle génération. L'encapsulation au niveau de la tranche est devenue la voie de mise à niveau universelle, comprimant les joints sous vide, les getters et les revêtements optiques dans un empilement monolithique qui réduit la hauteur des modules de 30 %. Les clients demandent désormais les contrôles de processus ISO 9001 et IATF 16949 comme prérequis pour les programmes automobiles, augmentant les coûts de conformité d'environ 15 % mais ouvrant des volumes adressables de plusieurs millions d'unités.

L'activité stratégique s'est intensifiée en 2025-2026. Teledyne FLIR a alloué 45 millions USD pour augmenter la capacité de microbolométres en Californie, tandis que Lynred a obtenu un contrat de défense de 30 millions EUR pour des réseaux refroidis à ondes moyennes. Hamamatsu a lancé un capteur en arséniure d'indium-gallium 640×512 ciblant le LiDAR, et iRay a mis en service une nouvelle usine de microbolométres à Wuhan. Excelitas a ajouté des actifs thermopiles par acquisition, signalant une consolidation parmi les fournisseurs de milieu de gamme. Le paysage concurrentiel équilibre donc l'expansion des capacités, l'innovation matérielle et les opérations de fusions-acquisitions à mesure que les entreprises défendent ou développent leurs parts du marché des détecteurs infrarouges.

Leaders du secteur des détecteurs infrarouges

Honeywell International Inc.

Teledyne FLIR

Lynred (ULIS + Sofradir)

Hamamatsu Photonics

Excelitas Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Teledyne FLIR a annoncé une expansion de 45 millions USD de son usine de réseaux de plans focaux de Goleta, en Californie, ajoutant des outils d'épitaxie par jets moléculaires pour augmenter la production de microbolométres sub-10 micromètres de 50 %.

- Novembre 2025 : Lynred a remporté un contrat de 30 millions EUR du ministère des Armées français pour des détecteurs refroidis à ondes moyennes 1 280×1 024 utilisés dans les viseurs des chars Leclerc.

- Septembre 2025 : Hamamatsu Photonics a lancé un réseau en arséniure d'indium-gallium 640×512 optimisé pour le LiDAR à 1 550 nanomètres, entrant en production en volume en décembre 2025.

- Juillet 2025 : L3Harris Technologies a obtenu un contrat de 120 millions USD de l'armée américaine pour des détecteurs LWIR refroidis soutenant le programme de véhicule de combat de nouvelle génération.

Portée du rapport mondial sur le marché des détecteurs infrarouges

Les détecteurs infrarouges sont utilisés pour détecter les caractéristiques spécifiques de leur environnement en détectant ou en émettant un rayonnement infrarouge. Ces détecteurs électroniques peuvent également détecter les mouvements et mesurer la chaleur émise par les objets. Avec les avancées technologiques, les capteurs infrarouges sont devenus plus légers et plus abordables. De plus, la consommation d'énergie de ces capteurs est très faible.

Le rapport sur le marché des détecteurs infrarouges est segmenté par type de détecteur (thermique et photo-quantique), technologie de refroidissement (non refroidi et refroidi), matériau (microbolométre, InGaAs, MCT, pyroélectrique et thermopile), plage spectrale (NIR, SWIR, MWIR, LWIR et FIR), application (détection de personnes et de mouvement, et autres), secteur d'utilisation finale (aérospatiale et défense, et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Détecteur thermique |

| Détecteur photo (quantique) |

| Détecteur infrarouge non refroidi |

| Détecteur infrarouge refroidi |

| Microbolométre |

| InGaAs (arséniure d'indium-gallium) |

| MCT (tellurure de mercure-cadmium) |

| Pyroélectrique |

| Thermopile |

| Infrarouge proche (NIR) |

| Infrarouge à courte longueur d'onde (SWIR) |

| Infrarouge à ondes moyennes (MWIR) |

| Infrarouge à grande longueur d'onde (LWIR) |

| Infrarouge lointain (FIR) |

| Détection de personnes et de mouvement |

| Mesure de température / Thermographie |

| Surveillance des processus industriels |

| Spectroscopie et imagerie biomédicale |

| Détection d'incendie et de gaz |

| Systèmes ADAS automobiles et LiDAR |

| Surveillance environnementale et agricole |

| Autres applications (automatisation des bâtiments et CVC, maisons intelligentes, militaire et défense, etc.) |

| Aérospatiale et défense |

| Fabrication industrielle |

| Automobile |

| Pétrole, gaz et énergie |

| Santé et sciences de la vie |

| Électronique grand public |

| Infrastructure intelligente |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de détecteur | Détecteur thermique | ||

| Détecteur photo (quantique) | |||

| Par technologie de refroidissement | Détecteur infrarouge non refroidi | ||

| Détecteur infrarouge refroidi | |||

| Par matériau | Microbolométre | ||

| InGaAs (arséniure d'indium-gallium) | |||

| MCT (tellurure de mercure-cadmium) | |||

| Pyroélectrique | |||

| Thermopile | |||

| Par plage spectrale | Infrarouge proche (NIR) | ||

| Infrarouge à courte longueur d'onde (SWIR) | |||

| Infrarouge à ondes moyennes (MWIR) | |||

| Infrarouge à grande longueur d'onde (LWIR) | |||

| Infrarouge lointain (FIR) | |||

| Par application | Détection de personnes et de mouvement | ||

| Mesure de température / Thermographie | |||

| Surveillance des processus industriels | |||

| Spectroscopie et imagerie biomédicale | |||

| Détection d'incendie et de gaz | |||

| Systèmes ADAS automobiles et LiDAR | |||

| Surveillance environnementale et agricole | |||

| Autres applications (automatisation des bâtiments et CVC, maisons intelligentes, militaire et défense, etc.) | |||

| Par secteur d'utilisation finale | Aérospatiale et défense | ||

| Fabrication industrielle | |||

| Automobile | |||

| Pétrole, gaz et énergie | |||

| Santé et sciences de la vie | |||

| Électronique grand public | |||

| Infrastructure intelligente | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des détecteurs infrarouges en 2031 ?

Le marché devrait atteindre 0,98 milliard USD d'ici 2031.

Quel type de détecteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les réseaux photo-quantiques, notamment en arséniure d'indium-gallium et en tellurure de mercure-cadmium, devraient croître à un TCAC de 11,80 %.

Pourquoi l'infrarouge à courte longueur d'onde gagne-t-il du terrain dans les applications automobiles ?

Le SWIR à 1 550 nanomètres permet une puissance laser compatible avec la sécurité oculaire plus élevée pour le LiDAR, étendant la portée de détection à environ 300 mètres.

Comment les réglementations ITAR influencent-elles les ventes mondiales de détecteurs refroidis ?

Les licences d'exportation ajoutent jusqu'à 12 mois et des coûts juridiques significatifs, orientant certains acheteurs vers des alternatives non refroidies ou nationales.

Dernière mise à jour de la page le: