Taille et part de marché de la décoration intérieure au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.59 Milliards de dollars |

| Taille du Marché (2026) | 25.72 Milliards de dollars |

| Taille du Marché (2031) | 32.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la décoration intérieure au Royaume-Uni par Mordor Intelligence

La taille du marché de la décoration intérieure au Royaume-Uni en 2026 est estimée à 25,72 milliards USD, en hausse par rapport à la valeur de 2025 de 24,59 milliards USD, avec des projections pour 2031 s'établissant à 32,18 milliards USD, affichant une croissance de 4,58 % de CAGR sur la période 2026-2031. L'expansion se poursuit même dans un contexte de hausse du coût de la vie pour les consommateurs, car les modes de travail hybrides, les incitations à l'isolation et une préférence croissante pour les produits durables maintiennent une activité de rénovation soutenue. Les améliorations de l'efficacité énergétique dans le cadre du Grand Plan Britannique d'Isolation, conjuguées à des niveaux stables de propriété immobilière, orientent les dépenses vers le mobilier, les textiles, l'éclairage, le revêtement de sol et les accessoires qui améliorent à la fois le confort et la valeur de revente[1]Département de la Sécurité Énergétique et du Zéro Net, "Lancement du Grand Plan Britannique d'Isolation," gov.uk. Les détaillants ont reconfiguré leurs chaînes d'approvisionnement pour faire face aux risques d'expédition en mer Rouge tout en maintenant leurs niveaux de service, contribuant à préserver la confiance des acheteurs malgré l'allongement des délais mondiaux. La pénétration du commerce électronique, déjà à 37 % des ventes pour les leaders du marché, continue de progresser à mesure que les outils de recherche basés sur l'IA et les interfaces de paiement optimisées pour mobile réduisent les frictions lors des achats de grande valeur[2]Dunelm Group plc, "Rapport annuel exercice 2025," dunelm.com.

Points clés du rapport

- Par type de produit, le mobilier a représenté 31,12 % de la part de marché de la décoration intérieure au Royaume-Uni en 2025, tandis que les ornements et accessoires de maison progressent à un CAGR de 5,02 % jusqu'en 2031.

- Par canal de distribution, les spécialistes de l'équipement de la maison et du mobilier ont détenu 36,92 % du chiffre d'affaires en 2025 ; les acteurs purement en ligne devraient afficher la croissance la plus rapide, avec un CAGR de 5,86 % jusqu'en 2031.

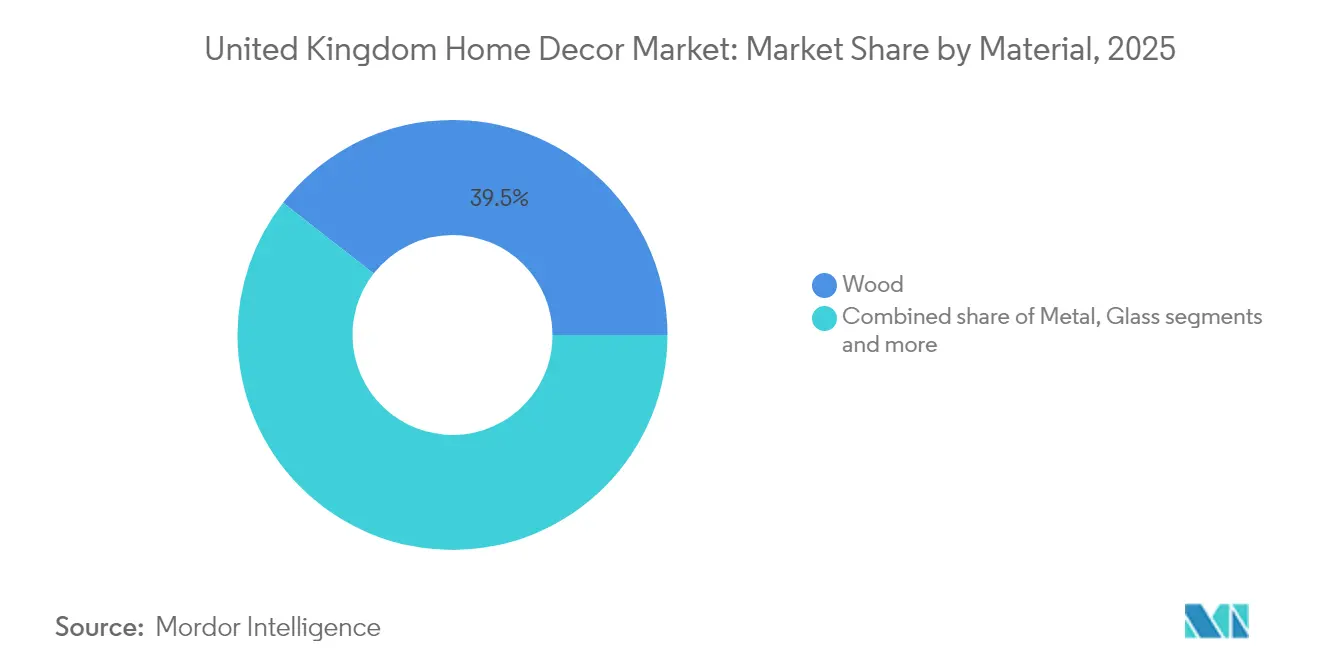

- Par matériau, le bois a représenté une part de 39,45 % de la taille du marché de la décoration intérieure au Royaume-Uni en 2025, tandis que les matériaux durables et recyclés devraient afficher un CAGR de 6,24 % jusqu'en 2031.

- Par géographie, l'Angleterre a capté 46,85 % du chiffre d'affaires en 2025 et devrait s'étendre à un CAGR de 5,36 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la décoration intérieure au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du revenu disponible et de la propriété immobilière | +1.2% | Angleterre, Écosse, avec concentration dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Croissance du bricolage et des rénovations liées au travail hybride | +0.8% | National, avec un impact plus élevé dans les zones suburbaines et rurales | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et du commerce de détail omnicanal | +1.0% | National, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Demande de matériaux de décoration durables | +0.6% | Angleterre, Pays de Galles, avec concentration sur le marché premium | Long terme (≥ 4 ans) |

| La micro-habitation stimule le mobilier multifonctionnel | +0.4% | Zones métropolitaines de Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Incitations à la TVA pour les améliorations écoénergétiques | +0.3% | National, avec une adoption plus élevée dans les ménages à revenus modestes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et de la propriété immobilière

La stabilité de la propriété immobilière et la croissance progressive des salaires ont créé un environnement dans lequel les ménages se sentent suffisamment en sécurité pour reprendre des projets de décoration discrétionnaires différés pendant l'incertitude pandémique. Les millennials entrant dans leur tranche d'âge d'achat privilégiée préfèrent les intérieurs personnalisés, ce qui se traduit par des dépenses au mètre carré supérieures à celles des générations précédentes. Les variations régionales permettent aux marques premium de prospérer dans le sud de l'Angleterre, tandis que les gammes entrée de gamme trouvent leur volume dans les villes du nord, où l'accessibilité financière reste primordiale. Les programmes gouvernementaux de soutien aux primo-accédants génèrent une demande incrémentale, car les nouveaux propriétaires investissent généralement massivement dans le mobilier et la décoration au cours de leurs deux premières années d'occupation. L'effet richesse lié à la hausse des valeurs immobilières à Londres, Manchester et Birmingham encourage également davantage de dépenses en ameublement haut de gamme.

Croissance du bricolage et des rénovations liées au travail hybride

Les modalités permanentes de travail hybride ont redessiné l'agencement des pièces, stimulant la demande de bureaux ergonomiques, d'écrans et de rangements polyvalents qui alternent entre usage professionnel et loisirs. L'exonération fiscale pour le travail à distance augmente les budgets disponibles pour l'aménagement du bureau à domicile, et les détaillants ont saisi l'occasion en proposant des conseils de design virtuel et des kits modulaires simplifiant l'assemblage par soi-même. Les tutoriels sur les réseaux sociaux ont approfondi la sophistication du bricolage, permettant aux consommateurs de s'attaquer à des projets complexes autrefois confiés à des professionnels. Les commandes en ligne avec retrait en magasin pour les petits articles de quincaillerie et de décoration ont augmenté de 40 % en glissement annuel, les acheteurs cherchant à effectuer des améliorations rapides entre leurs réunions virtuelles. Les détaillants organisent désormais des livraisons plus petites mais plus fréquentes pour s'aligner sur cette vague de micro-projets.

Expansion du commerce électronique et du commerce de détail omnicanal

La transformation numérique du marché de la décoration intérieure au Royaume-Uni va bien au-delà des simples vitrines en ligne, avec des showrooms virtuels immersifs et des moteurs de recommandation basés sur l'IA. Dunelm rapporte que les acheteurs omnicanaux constituent des paniers plus importants que les acheteurs en magasin uniquement, justifiant des investissements dans les mégadonnées pour la recherche, la personnalisation et le réapprovisionnement prédictif[3]Association de Recherche sur l'Industrie du Mobilier, "Mise à jour des normes de cycle de vie," fira.co.uk. Les services d'achat immédiat avec paiement différé réduisent la barrière psychologique à l'achat de canapés et d'armoires modulaires à prix élevé. Des partenariats comme le réseau de collecte IKEA–Tesco ajoutent plus de 100 points de collecte, élargissant la portée géographique sans construction de nouveaux magasins. Les appareils mobiles représentent désormais plus de 60 % des transactions en ligne, obligeant les détaillants à optimiser chaque étape du parcours d'achat pour les écrans portables.

Demande de matériaux de décoration durables

La préoccupation environnementale est devenue un critère d'achat courant, aidant les matériaux durables et recyclés à enregistrer la croissance segmentaire la plus rapide à un CAGR de 6,31 %. L'engagement du Royaume-Uni en faveur de la neutralité carbone pousse les fabricants à adopter une conception circulaire, et les principaux organismes professionnels ont créé de nouvelles normes pour quantifier les performances environnementales. Les consommateurs acceptent volontiers de payer des primes pour le bois certifié FSC, le bois récupéré et les tissus biosourcés, car les étiquettes de transparence renforcent la confiance. Les détaillants tirent parti d'initiatives circulaires telles que les programmes de rachat de mobilier pour maintenir les matériaux précieux en usage et renforcer l'équité de marque. L'innovation dans les composites recyclés, les plastiques océaniques et les finitions à faible teneur en COV montre que la durabilité est désormais intimement liée à la différenciation des produits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du coût des matières premières | -0.7% | National, avec un impact plus élevé sur les régions manufacturières | Court terme (≤ 2 ans) |

| Pression sur les prix des importations à bas coût | -0.5% | National, avec concentration dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Perturbations des délais d'approvisionnement | -0.4% | National, avec un impact plus élevé sur les détaillants dépendants des importations | Court terme (≤ 2 ans) |

| Croissance des circuits de revente et de l'économie circulaire | -0.3% | Zones urbaines, avec concentration dans les données démographiques plus jeunes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des matières premières

Les coûts du bois d'œuvre, de l'acier et de l'énergie continuent de fluctuer fortement, comprimant les marges des entreprises incapables de se couvrir efficacement. Le bois résineux a varié de plus de 40 % sur plusieurs trimestres, tandis que les prix de l'acier transformé ont bondi de 15,7 % en glissement annuel à la mi-2024[4]Département du Commerce et des Échanges, "Indices des prix des matériaux de construction, mai 2024," gov.uk. La hausse des tarifs de l'énergie a alourdi les frais généraux de fabrication, faisant passer la part des coûts de production liée à l'électricité et au gaz de 8-12 % avant 2022 à 15-20 % aujourd'hui. Les perturbations de l'expédition en mer Rouge ont ajouté des frais de conteneur plus élevés sur les importations asiatiques, compliquant la planification des stocks. Les marques plus petites font face à des contraintes de capital lorsqu'elles constituent des réserves d'intrants, ce qui pourrait accélérer la consolidation.

Pression sur les prix des importations à bas coût

Les fournisseurs asiatiques maintiennent un avantage de 30-50 % sur le coût rendu, obligeant les fabricants britanniques à se démarquer sur le design, la rapidité et la durabilité plutôt que sur le prix seul. Même après l'ajout des coûts de conformité CE, REACH et de sécurité incendie, le mobilier importé continue d'être moins cher que les équivalents domestiques par de larges marges. L'essor des marques chinoises sur Amazon qui livrent directement aux consommateurs britanniques contourne les marges des grossistes, créant des prix de détail que les producteurs britanniques peinent à égaler. Les protocoles douaniers post-Brexit ajoutent de la paperasse mais n'ont pas sensiblement réduit l'écart de coût, de sorte que les importations conservent leur part de volume. Les modèles de livraison directe intensifient encore la concurrence en éliminant le risque de stock pour les vendeurs en ligne et en maintenant les besoins en capital initial à un niveau minimal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du mobilier fait face à l'innovation en matière d'accessoires

Le mobilier a représenté 31,12 % de la part de marché de la décoration intérieure au Royaume-Uni en 2025, car les grandes pièces comme les canapés et les lits ancrent l'utilité et le style de chaque pièce. Le travail hybride a stimulé les ventes de bureaux réglables et de chaises ergonomiques, les travailleurs du savoir aménageant des bureaux permanents à leur domicile. Les textiles tels que la literie et les rideaux ont enregistré une rotation soutenue, car ils permettent des rafraîchissements saisonniers économiques, tandis que l'éclairage intelligent s'est étendu au-delà de l'utilité à l'ambiance et à l'esthétique des appels vidéo. Les tapis et les revêtements de sol permettent de diviser les aménagements en espace ouvert en zones fonctionnelles, stimulant la demande de carrelage en vinyle de luxe et de bois ingéniérisé qui offrent durabilité et flexibilité de design. Les accessoires devraient dépasser toutes les autres catégories à un CAGR de 5,02 %, les acheteurs adoptant des articles à faible engagement qui s'alignent sur les tendances sociales en évolution rapide.

Les accessoires prospèrent car ils permettent des micro-améliorations constantes sans la contrainte financière de remplacer les meubles principaux. Les pièces multifonctionnelles combinant rangement et décoration trouvent un écho dans les micro-appartements, où des marques comme Bonbon Compact Living proposent des solutions adaptées aux espaces contraints. Les coffrets d'abonnement initient les consommateurs aux designers émergents tout en garantissant des revenus prévisibles aux fournisseurs, amplifiant la découverte au-delà des showrooms traditionnels. Les collections saisonnières en édition limitée des détaillants grand public atteignent des marges supérieures de 20-30 % aux gammes permanentes en créant des achats motivés par l'urgence. Les publicités sur les réseaux sociaux sur Instagram et Pinterest catalysent davantage la demande d'accessoires, car les prix accessibles aux achats impulsifs s'associent naturellement aux plateformes visuelles.

Par canal de distribution : La disruption numérique remodèle le paysage du commerce de détail

Les spécialistes de l'équipement de la maison et du mobilier ont conservé 36,92 % de part de chiffre d'affaires en 2025 grâce à des assortiments soignés, des équipes de vente expérimentées et une consultance en magasin favorisant la confiance pour les achats de grande valeur. Les entrepôts de bricolage ont élargi leurs gammes de mobilier pour capter la demande liée au travail hybride, tandis que les supermarchés ont introduit des gammes de décoration à prix abordables pour augmenter la valeur des paniers. Les grands magasins ont réduit l'espace consacré aux articles pour la maison, cédant du terrain aux enseignes de niche et aux plateformes en ligne. Les jeunes pousses en vente directe au consommateur ont gagné en visibilité grâce à une image de marque axée sur l'authenticité et des chaînes d'approvisionnement transparentes, séduisant les jeunes publics en quête d'originalité. Les acteurs purement en ligne devraient croître à un CAGR de 5,86 %, portés par une logistique avancée, de solides outils de visualisation en réalité augmentée et des moteurs de recommandation basés sur l'IA.

La technologie est le champ de bataille décisif pour la suprématie des canaux. Le planificateur de pièces 3D et l'application de réalité augmentée de Wayfair réduisent les taux de retour en montrant aux clients exactement comment un canapé ou une lampe s'intégrera avant l'achat. Le partenariat de collecte IKEA-Tesco rapproche la marque des clients sans dépenses d'investissement majeures, mariant la commodité du retrait en magasin aux courses alimentaires. Les démonstrations en direct répliquent les visites en showroom et permettent aux influenceurs de répondre aux questions en temps réel, réduisant l'écart de conseil entre la navigation numérique et physique. Les interfaces de paiement optimisées pour mobile doivent désormais gérer de manière transparente des financements complexes et la planification des livraisons, car les smartphones génèrent la plupart du trafic. Les détaillants traditionnels s'emploient à moderniser leurs infrastructures technologiques, mais la charge d'investissement menace les marges.

Par matériau : La durabilité stimule l'innovation en matière de matériaux premium

Le bois a détenu 39,45 % du chiffre d'affaires 2025 en raison de sa chaleur et de sa polyvalence qui s'étendent aux styles classiques et contemporains. Les produits ingéniérisés associant placages de bois et panneaux de fibres recyclés séduisent les acheteurs soucieux de l'environnement qui recherchent durabilité sans exploitation des vieilles forêts. Les structures et ornements métalliques satisfont les goûts minimalistes et industriels, tandis que les finitions en poudre ajoutent une résistance aux rayures que les acheteurs exigent dans les foyers actifs. Les cloisons en verre créent des zones de partage de lumière à l'intérieur des appartements compacts, s'alignant avec les tendances de construction amovible favorable aux locataires. Les plastiques et les acryliques ont évolué en matériaux de haute conception grâce aux technologies d'impression 3D qui permettent des formes complexes impossibles avec les assemblages traditionnels.

Les matériaux durables affichent l'expansion la plus rapide à un CAGR de 6,24 %, car la réglementation et le sentiment des consommateurs convergent autour de la circularité. Le bois dur récupéré de structures démolies entre dans les catalogues grand public, et les détaillants exploitent un marketing axé sur le récit qui détaille l'origine de chaque planche pour justifier un prix premium. Les plastiques recyclés post-consommation apparaissent désormais dans des chaises d'intérieur et des tables d'appoint qui maintiennent une cohérence de couleur grâce à un tri avancé des granulés. Les ressources biosourcées telles que le bambou, le liège et les tissus en chanvre satisfont aux tests de durabilité tout en répondant aux critères d'approvisionnement renouvelable, offrant une alternative crédible aux intrants dérivés du pétrole. Les labels de certification FSC et Cradle to Cradle renforcent la confiance des acheteurs et permettent des primes de prix, transformant la durabilité d'un centre de coûts en source de profit.

Analyse géographique

L'Angleterre a dominé le marché de la décoration intérieure au Royaume-Uni avec 46,85 % du chiffre d'affaires 2025, car ses denses centres métropolitains combinent des revenus plus élevés avec un roulement immobilier animé. Le segment de luxe londonien affiche des prix supérieurs de 30-50 % aux moyennes nationales, mais enregistre néanmoins un fort écoulement, car les acheteurs internationaux considèrent la décoration comme un signal de style de vie. Les comtés du sud affichent un goût pour les lignes scandinaves minimalistes, tandis que les villes du nord gravitent vers des formes traditionnelles privilégiant le confort et la durabilité. Les niveaux de service du commerce électronique sont les plus élevés en Angleterre, car les réseaux de livraison le lendemain se concentrent autour des principaux centres logistiques. Le Grand Plan Britannique d'Isolation a trouvé sa plus large adoption ici, stimulant davantage la demande d'améliorations de la décoration associées aux rénovations écoénergétiques.

Le marché écossais valorise l'artisanat patrimonial, privilégiant les textiles en laine et le bois scié localement qui résistent aux climats rigoureux. Les rideaux épais et les meubles rembourrés axés sur l'isolation se vendent mieux que les alternatives plus légères, car les conditions météorologiques extrêmes exigent à la fois chaleur et durabilité. Les consommateurs écossais paient également des primes pour les articles qui mettent en valeur l'identité régionale, favorisant un secteur artisanal dynamique. Les défis logistiques dans les Highlands ruraux gonflent les frais de livraison, incitant les détaillants à s'associer à des fabricants locaux pouvant contourner les itinéraires longue distance. Les subventions énergétiques soutenues par le gouvernement connaissent une adoption plus lente ici, en partie parce que les immeubles en pierre nécessitent des solutions d'isolation sur mesure qui compliquent les processus d'attribution de subventions standard.

Le Pays de Galles et l'Irlande du Nord représentent des parts plus petites mais stratégiquement importantes du marché de la décoration intérieure au Royaume-Uni. Les acheteurs gallois récompensent de plus en plus les marques qui minimisent les kilomètres de transport, liant la durabilité au soutien économique régional. Les détaillants nord-irlandais gèrent les complexités transfrontalières qui influencent la sélection des stocks, l'exposition aux devises et le calendrier des promotions par rapport aux jours fériés de la République d'Irlande. Les codes postaux ruraux des deux régions souffrent d'un accès limité aux showrooms, ce qui incite les détaillants omnicanaux à utiliser la réalité augmentée et des remorques mobiles pour présenter leurs gammes de produits dans des espaces communautaires. Des formats architecturaux distincts — des maisons en terrasse galloises aux maisons individuelles nord-irlandaises — créent des dimensions de pièces variées qui nécessitent une personnalisation des références pour un ajustement optimal.

Analyse de la chaîne de valeur

La chaîne de valeur de la décoration intérieure au Royaume-Uni commence par les matières premières (bois et panneaux, métaux, verre, textiles, plastiques et finitions) et se poursuit par l'approvisionnement en composants et la fabrication (rembourrage, meubles de rangement, assemblage d'éclairage et articles textiles pour la maison). La distribution est ensuite assurée par les canaux de gros et d'importation, les détaillants vendant via des spécialistes de l'équipement de la maison, des chaînes de bricolage, des grands magasins et des acteurs purement numériques. La dépendance aux importations est structurellement élevée dans le secteur du meuble, les organismes professionnels et les données sectorielles indiquant une dépendance aux importations d'environ 60,3 % en 2025, ce qui rend les assortiments britanniques sensibles à la volatilité du fret maritime, aux perturbations portuaires et aux mouvements de change. Pour gérer ce risque, les détaillants ont avancé leurs fenêtres d'achat et maintenu des stocks tampons, Kingfisher ayant notamment accéléré ses expéditions saisonnières entrantes jusqu'à six semaines fin 2024 pour réduire les risques liés à la mer Rouge.

En aval, l'exécution omnicanale (livraison à domicile, choix de pièces programmées, retrait en magasin et réseaux de collecte partenaires) fonctionne comme une couche de service essentielle, soutenue par des centres de distribution plus importants et des transporteurs du dernier kilomètre. L'assurance qualité et les tests de conformité sous-tendent la performance des catégories, des organismes techniques tels que la Furniture Industry Research Association (FIRA) fournissant un soutien normatif et des références sectorielles, notamment son Spring 2026 Statistical Digest couvrant les tendances de 2019 à 2025. Ces outils aident les fabricants et les détaillants à calibrer les délais de livraison, les niveaux de stock et le mix d'approvisionnement. Pour certains détaillants, les programmes de revente et de reprise ajoutent une boucle de logistique inverse qui dépend de la capacité de reconditionnement et des partenariats de recommerce, en complément des chaînes d'approvisionnement entrantes traditionnelles.

Paysage concurrentiel

La concurrence est modérée à élevée, car les enseignes historiques, les acteurs natifs du numérique, les importations à bas coût et les pionniers de la durabilité se disputent tous la part de portefeuille des consommateurs. Les cinq premiers détaillants ont détenu 38 % du chiffre d'affaires 2024, donnant un paysage où aucun acteur unique ne peut dicter les prix, mais où les avantages d'échelle importent pour les outils d'IA et l'agilité de la chaîne d'approvisionnement. Dunelm a porté sa part de marché de la décoration intérieure au Royaume-Uni à 7,7 % en intégrant la science des données dans la planification des stocks et en développant des services sur mesure qui augmentent la valeur moyenne des commandes. IKEA a réduit les prix sur environ un tiers de sa gamme et s'est engagé à investir plus de 10 millions GBP dans l'amélioration des rémunérations du personnel, se positionnant comme à la fois abordable et socialement responsable. L'intégration verticale permet à certaines marques de contrôler la conception jusqu'à la livraison au dernier kilomètre, les protégeant des pics de fret au prix du marché et des fluctuations des matières premières.

La résilience de la chaîne d'approvisionnement est devenue un différenciateur clé après que les perturbations en mer Rouge ont mis en évidence des vulnérabilités dans les réseaux d'approvisionnement en Extrême-Orient. Les détaillants disposant d'usines multirégionales ou de partenariats de production à proximité ont maintenu leurs niveaux de stock et gagné des parts tandis que leurs concurrents émettaient des avis de commandes en attente. Les certifications de durabilité distinguent également les leaders des retardataires, car les services d'économie circulaire passent du stade pilote à celui de flux de revenus principal. L'initiative de rachat d'IKEA a traité 52 600 articles retournés en 2024, réintroduisant des articles remis à neuf en magasin et renforçant le positionnement écologique. Les jeunes pousses en vente directe au consommateur exploitent le ciblage sur les réseaux sociaux et les micro-influenceurs pour toucher des segments démographiques étroits, mais beaucoup feront face à des défis de montée en échelle lorsque les coûts d'acquisition augmenteront.

Les acteurs disruptifs axés sur la technologie investissent massivement dans la réalité augmentée, la personnalisation par apprentissage automatique et la logistique prédictive. Les enseignes historiques doivent se moderniser rapidement ou risquer de glisser vers une concurrence uniquement fondée sur le prix qui érode les marges. Les partenariats — que ce soit avec des fintechs pour un paiement fluide ou avec des géants de l'alimentation pour des points de collecte — émergent comme des multiplicateurs de force qui aident les acteurs établis à combler les lacunes de capacités sans compromettre excessivement les budgets d'investissement. Des acteurs internationaux tels que Pottery Barn voient une opportunité d'importer des esthétiques reconnues et les meilleures pratiques omnicanales des États-Unis, élevant les enjeux en matière de style et de dimensions de service. À mesure que les plateformes de revente circulaire s'approchent de l'adoption grand public, les acteurs établis devront intégrer des programmes de remise à neuf, de location ou de reprise, sous peine de céder du volume aux canaux secondaires.

Leaders du secteur de la décoration intérieure au Royaume-Uni

IKEA Ltd (UK)

Dunelm Group plc

DFS Furniture plc

B&Q (Kingfisher plc)

John Lewis & Partners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les initiatives politiques en faveur de la rénovation domiciliaire créent une marge de croissance claire pour les catégories de décoration liées aux rénovations en matière d'efficacité énergétique, notamment les articles textiles adjacents à l'isolation, les habillages de fenêtres, les accessoires d'étanchéité à l'air et la reconfiguration des pièces pour l'installation de pompes à chaleur ou de panneaux solaires. Le Warm Homes Plan du gouvernement, doté de 15 milliards de GBP et lancé en janvier 2026, vise la rénovation de jusqu'à 5 millions de logements d'ici 2030, tandis que l'entrée en vigueur au premier trimestre 2026 du Future Homes Standard pour les logements neufs soutiennent tous deux la demande de produits améliorant le confort, la performance thermique et l'optimisation de l'espace, tant en rénovation qu'en construction neuve.

Pour les achats plus réfléchis, l'exécution commerciale et l'infrastructure de confiance deviennent de plus en plus centrales dans la conversion. En juin 2026, le Department for Energy Security and Net Zero a mis en place un nouveau service de protection des consommateurs pour les rénovations domiciliaires, comprenant un registre public des installateurs agréés et un suivi de leur performance, ce qui peut renforcer la volonté des consommateurs de mener à bien des projets de rénovation générateurs de dépenses de décoration. Du côté de l'exécution commerciale, les outils de découverte et de service dotés d'IA constituent également un axe d'opportunité. Les recherches sur la préparation en 2026 montrent une adoption large de l'IA mais un déploiement à grande échelle encore limité, laissant aux spécialistes de la décoration intérieure la possibilité de se différencier par une meilleure visualisation des produits, une personnalisation accrue et une planification de livraison optimisée, réduisant les retours et améliorant l'attachement d'accessoires aux commandes de valeur élevée.

Développements récents du secteur

- Février 2026 : IKEA a lancé un projet pilote dans son magasin de Croydon pour accueillir Decathlon au sein de l'établissement IKEA. Ce partenariat en magasin élargit la fréquentation et les missions d'achat multi-catégories, favorisant des achats de décoration à panier plus élevé tout en testant un nouveau format commercial pour la productivité de l'espace. Il signale également une évolution vers des écosystèmes de magasins multi-marques capables de renforcer le retrait omnicanal et les services liés aux besoins de la maison et du style de vie.

- Mai 2025 : IKEA a ouvert son magasin de centre-ville d'Oxford Street à Londres. Cet emplacement élargit l'accès à la marque dans une zone urbaine à fort trafic et soutient les solutions de vie en espace réduit grâce à une planification et des options de retrait plus proches du consommateur. Ce changement de format accroît la pression concurrentielle sur les autres spécialistes de l'équipement de la maison dans le centre de Londres pour les achats d'inspiration et l'exécution rapide.

- Mai 2024 : IKEA a fait état de progrès dans ses activités de rachat et de recommerce au Royaume-Uni, traitant 52 600 articles retournés en 2024 pour la revente. L'intensification des flux circulaires augmente la disponibilité des stocks reconditionnés et crée une filière de prix plus bas pour les consommateurs, tout en réduisant les déchets et en renforçant le positionnement en matière de durabilité. Cette initiative renforce les attentes concernant des services comparables de reprise, de réparation et de revente parmi les grands détaillants de décoration intérieure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des produits de décoration intérieure vendus au Royaume-Uni, couvrant les articles qui améliorent l'aspect et l'ambiance des espaces de vie, et exprimé en valeur au point de vente.

Exclusions du périmètre : nous excluons les matériaux de construction structurels et les articles de rénovation majeure, ainsi que les services d'installation payante et de sous-traitance.

Aperçu de la segmentation

- Par type de produit

- Mobilier

- Textiles d'intérieur (literie, rideaux)

- Éclairage décoratif

- Revêtement de sol (tapis, moquettes, revêtements durs)

- Décoration murale (peinture, papier peint, art)

- Ornements et accessoires de maison

- Par canal de distribution

- Spécialistes de l'équipement de la maison et du mobilier

- Magasins de bricolage et d'amélioration de la maison

- Supermarchés et hypermarchés

- Grands magasins et magasins variétés

- Acteurs purement en ligne

- Marques en vente directe au consommateur

- Par matériau

- Bois

- Métal

- Verre

- Plastique et acrylique

- Textiles et tissus

- Matériaux durables et recyclés

- Par région

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des limites de marché claires, comprendre le contexte de la demande au Royaume-Uni et formuler des hypothèses de départ pouvant être testées ultérieurement lors d'entretiens. Nous avons utilisé des références publiques telles que l'UK Office for National Statistics pour les dépenses des ménages et l'orientation du commerce de détail, les statistiques commerciales de HM Revenue and Customs pour les mouvements d'importation et d'exportation dans les catégories liées à la décoration, et la Bank of England pour le contexte de l'inflation et du crédit à la consommation pouvant influencer les achats discrétionnaires.

Pour garder le modèle pratique, nous avons également examiné des sources telles que les dépôts de Companies House, les rapports annuels des entreprises et les présentations aux investisseurs, les bases de données de brevets révélant l'activité en matière de matériaux et de conception, ainsi que la presse britannique reconnue pour les commentaires sur les prix et les promotions. Le cas échéant, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, ainsi que des données d'importation et d'exportation au niveau des expéditions, ont été utilisés pour valider l'exposition des fournisseurs et la dynamique des catégories. Les sources citées ci-dessus sont données à titre d'exemple, et de nombreuses autres références publiques ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès de fabricants, distributeurs, détaillants et spécialistes de canaux opérant au Royaume-Uni. Nous avons également échangé avec un plus petit groupe de contacts en approvisionnement et logistique pour obtenir une vision des volumes et de la saisonnalité. Ces échanges ont permis de clarifier ce qui est inclus dans la décoration intérieure, la manière dont les prix de vente moyens évoluent avec les promotions, et la façon dont l'évolution du mix entre achats en magasin et achats en ligne modifie la valeur réalisée à travers le Royaume-Uni.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 21 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 21 % | Managers : 41 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la demande britannique à partir de l'orientation des dépenses des ménages, des signaux d'activité du logement et de la disponibilité commerciale et d'approvisionnement, puis répartit la valeur entre les catégories de décoration couvertes par l'étude. Une fois le premier total établi, nous le corroborons par des approximations ascendantes sélectives, telles que des fourchettes de prix échantillonnées multipliées par des indicateurs de volume issus des contrôles de canaux, appuyées par des vérifications d'exposition aux revenus lorsque les lignes de décoration sont identifiables.

Les principales données utilisées dans le modèle comprennent l'inflation des biens liés à la maison, les changements d'appétit d'achat des ménages, les mouvements du logement et la dynamique de rénovation, la progression de la part en ligne dans le commerce de détail lié à la maison, et l'intensité promotionnelle qui modifie la tarification réalisée tout au long de l'année. Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter les évolutions de la confiance des consommateurs, des prix et des facteurs déclencheurs liés au logement. Les scénarios sont ensuite alignés sur les attentes des experts recueillies lors des discussions primaires. Si les canaux plus petits sont sous-représentés dans les points de contrôle, l'écart est traité par une mise à l'échelle prudente basée sur le mix de canaux observé et le rôle du commerce indépendant au Royaume-Uni.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications répétées à travers des signaux indépendants afin que la valeur finale ne dépende d'aucune série de données unique. Les résultats du modèle sont comparés à l'orientation commerciale, à l'évolution des dépenses ajustées de l'inflation et aux indicateurs de mix de canaux, puis les écarts inhabituels sont examinés avant validation finale. Lorsqu'une donnée clé ne correspond pas, un second examen par un analyste est effectué, et les répondants concernés sont recontactés pour confirmer l'hypothèse à l'origine de l'écart.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des mouvements de prix marqués, des changements de politique affectant le commerce, ou des chocs de demande modifiant le comportement promotionnel. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle qui reste conforme au périmètre déclaré et aux données les plus récentes disponibles.

Taille du marché britannique de la décoration intérieure selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la décoration intérieure au Royaume-Uni ne concordent pas toujours car les limites de produits incluses, le niveau de tarification utilisé et l'année de référence choisie peuvent différer d'une étude à l'autre. Un autre facteur courant est de savoir si le total est construit à partir de signaux de dépenses des consommateurs ou d'un ensemble plus large de revenus du commerce de détail pouvant intégrer des catégories adjacentes.

L'évolution des dépenses des ménages ajustées de l'inflation, l'orientation des importations et exportations britanniques pour les catégories liées à la décoration, ainsi que les contrôles de canaux primaires, constituent les éléments probants qui relient Mordor Intelligence à un total exclusivement axé sur la décoration, filtré pour des catégories définies et actualisé selon des hypothèses de tarification axées sur les promotions. Les écarts apparaissent généralement lorsque le mobilier et des paniers d'équipement de la maison plus larges sont fusionnés dans un même chiffre global, ou lorsque des prévisions à plus long terme supposent une croissance agressive des prix sans valider les tendances de remise.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,72 milliards USD (2026) | |

| Éditeur sectoriel A | 26,74 milliards USD (2025) | Utilise une année de référence et un regroupement de produits différents, et les totaux peuvent varier selon la manière dont la décoration murale et les articles d'équipement de la maison adjacents sont combinés et tarifés selon les canaux. |

| Éditeur de bases de données B | 53,74 milliards USD (2024) | Représente un ensemble de revenus plus large avec un traitement de catégories plus étendu et une fenêtre historique différente, ce qui peut gonfler la valeur affichée par rapport à une définition plus restreinte axée uniquement sur la décoration. |

Le tableau montre que le choix de l'année de référence et les limites des catégories sont les principales raisons de la dispersion des chiffres. Lorsque le périmètre reste spécifique et que le total est vérifié par rapport aux signaux de dépenses et de commerce ainsi qu'aux retours de canaux, la taille du marché devient plus facile à retracer à partir d'un petit ensemble d'éléments reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la décoration intérieure au Royaume-Uni ?

La taille du marché de la décoration intérieure au Royaume-Uni devrait atteindre 25,72 milliards USD en 2026 et croître à un CAGR de 4,58 % pour atteindre 32,18 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la décoration intérieure au Royaume-Uni ?

En 2026, la taille du marché de la décoration intérieure au Royaume-Uni devrait atteindre 25,72 milliards USD.

Qui sont les principaux acteurs du marché de la décoration intérieure au Royaume-Uni ?

Ikea, Bed Bath & Beyond, Wayfair Stores Ltd, DFS Furniture PLC et Dunelm Group PLC sont les principales entreprises opérant sur le marché de la décoration intérieure au Royaume-Uni.

Quelles années couvre ce rapport sur le marché de la décoration intérieure au Royaume-Uni, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la décoration intérieure au Royaume-Uni était estimée à 24,59 milliards USD. Le rapport couvre la taille historique du marché de la décoration intérieure au Royaume-Uni pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la décoration intérieure au Royaume-Uni pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: