Taille et part du marché de la surveillance d'alarme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

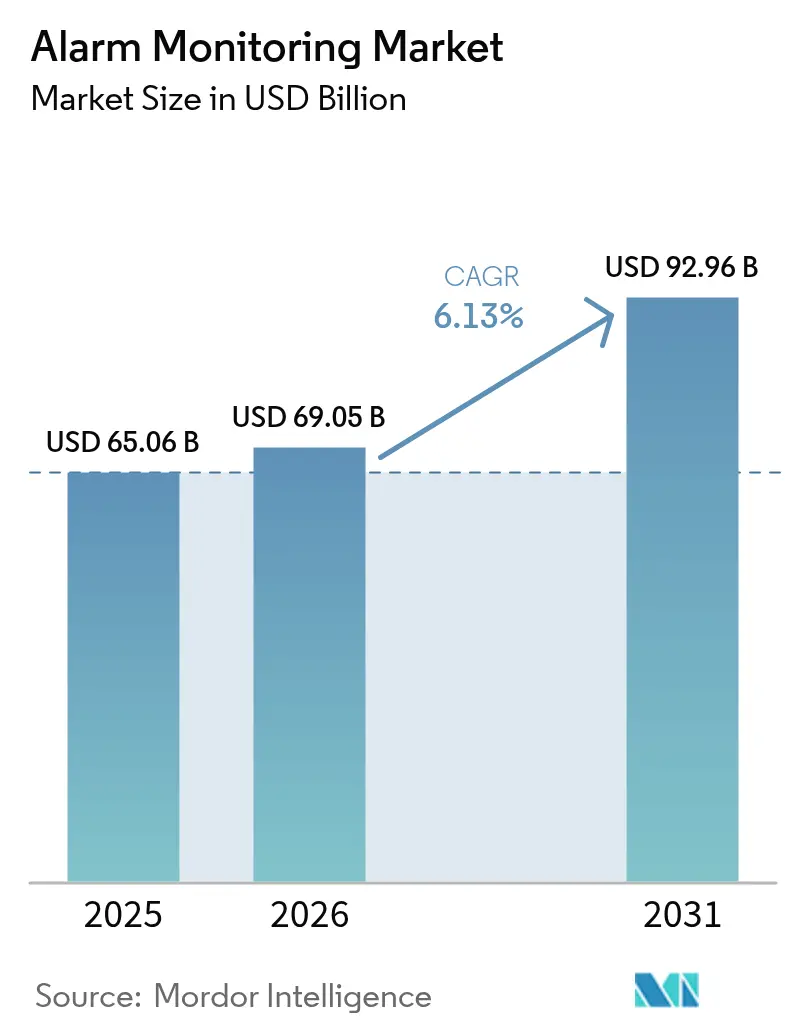

| Taille du Marché (2026) | 69.05 Milliards de dollars |

| Taille du Marché (2031) | 92.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

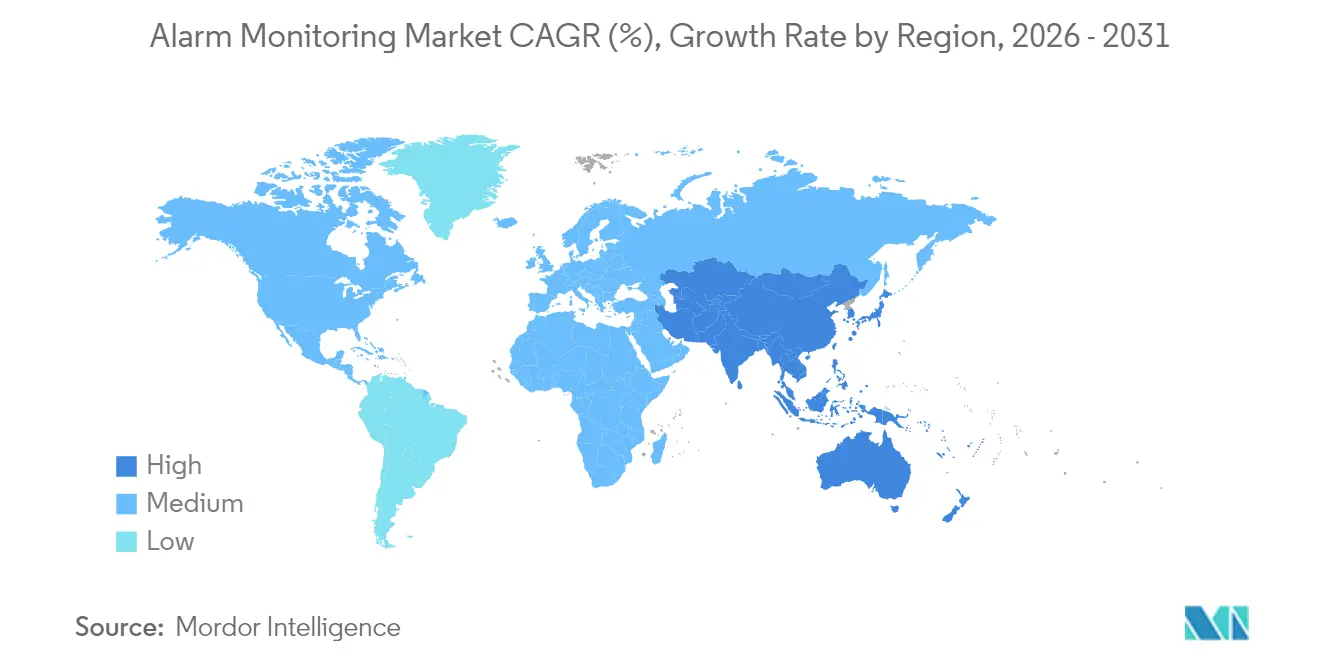

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance d'alarme par Mordor Intelligence

La taille du marché de la surveillance d'alarme était évaluée à 65,06 milliards USD en 2025 et devrait croître de 69,05 milliards USD en 2026 pour atteindre 92,96 milliards USD d'ici 2031, à un CAGR de 6,13 % durant la période de prévision (2026-2031). La migration rapide des systèmes de signalisation sur ligne téléphonique traditionnelle vers des plateformes cloud basées sur l'IA élargit la base de clientèle adressable tout en augmentant le revenu moyen par utilisateur. La progression des remises d'assurance de 5 à 20 % pour les systèmes surveillés professionnellement encourage de nouveaux adoptants résidentiels et commerciaux, et la connectivité 5G ou LTE-M réduit les fausses alarmes et les déplacements de techniciens. L'intensité concurrentielle s'accroît à mesure que les fabricants regroupent des modules d'analytique, de vidéo et cellulaires dans des références uniques, comprimant les marges matérielles mais accélérant les mises à niveau de services. Dans le même temps, une législation plus stricte sur la sécurité des travailleurs isolés et les mandats de durabilité stimulent la demande des entreprises en matière d'observabilité d'actifs à distance dans les secteurs de l'énergie, de la construction et des actifs de sécurité publique. Ensemble, ces dynamiques soutiennent une expansion à un chiffre intermédiaire même alors que la pression sur les prix augmente dans les régions saturées d'Amérique du Nord et d'Europe.

Principaux enseignements du rapport

- Par offre, les services ont représenté 49,22 % de la part des revenus en 2025 sur le marché de la surveillance d'alarme, tandis que le logiciel est prêt à se développer à un CAGR de 6,78 % jusqu'en 2031.

- Par technologie de communication, les réseaux cellulaires ont détenu 44,35 % de la part du marché de la surveillance d'alarme en 2025 et les réseaux IP devraient enregistrer un CAGR de 6,74 % jusqu'en 2031.

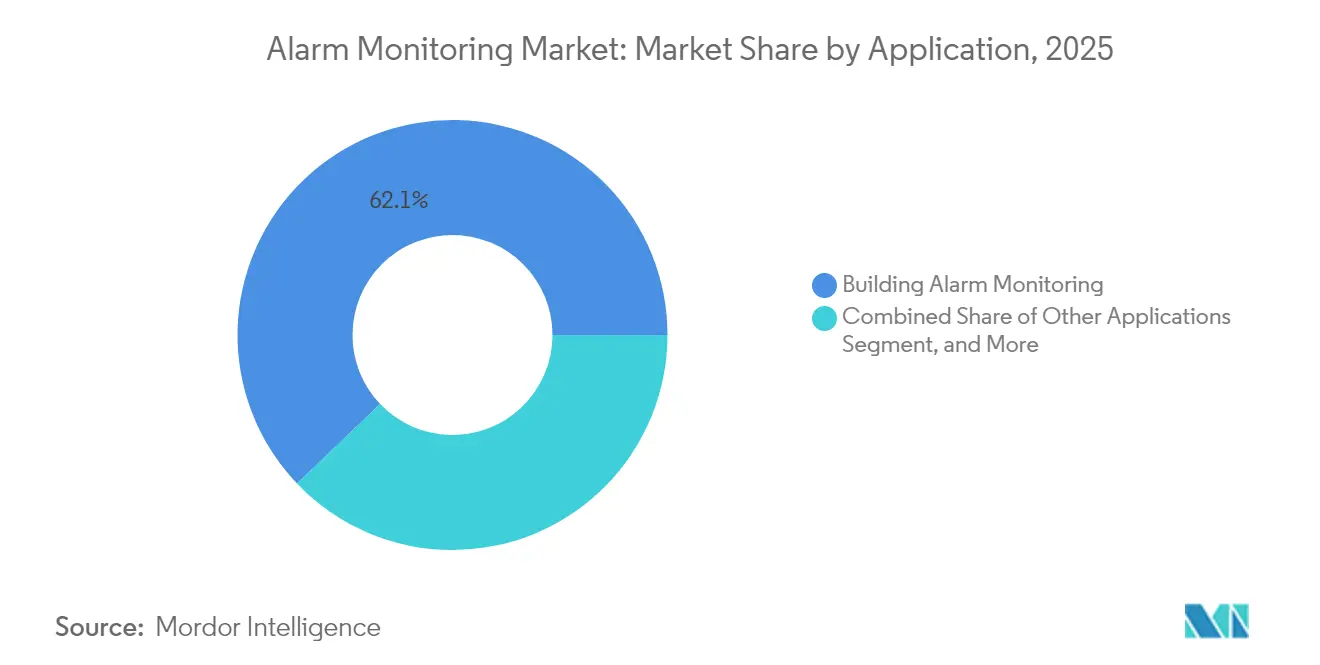

- Par application, la surveillance de bâtiment a capté 62,13 % des revenus en 2025 sur le marché de la surveillance d'alarme ; l'infrastructure des villes intelligentes devrait progresser à un CAGR de 7,05 % jusqu'en 2031.

- Par utilisateur final, les clients résidentiels ont représenté 52,15 % des revenus en 2025 sur le marché de la surveillance d'alarme, tandis que les sites industriels et d'infrastructure sont en voie d'atteindre un CAGR de 6,93 % sur le même horizon.

- Par géographie, l'Amérique du Nord a dominé avec 38,55 % des revenus en 2025 sur le marché de la surveillance d'alarme, et l'Asie-Pacifique devrait se développer à un CAGR de 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance d'alarme

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des plateformes d'alarme VSaaS basées sur le cloud | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Intégration de l'analytique vidéo alimentée par l'IA pour la détection proactive des menaces | +1.5% | Amérique du Nord et APAC en cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| Incitations aux primes d'assurance pour les systèmes surveillés professionnellement | +0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur la sécurité des travailleurs isolés dans les industries à haut risque | +0.9% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante de surveillance d'actifs à distance sur les sites d'énergie renouvelable | +0.7% | Mondial, concentré dans les pôles d'énergie renouvelable | Long terme (≥ 4 ans) |

| Expansion de la 5G et du LTE-M renforçant la fiabilité des alarmes cellulaires | +1.1% | APAC en cœur, Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes d'alarme VSaaS basées sur le cloud

La vidéosurveillance cloud en tant que service transfère les coûts des dépenses d'investissement vers des frais d'exploitation prévisibles, permettant aux entreprises de faire évoluer le stockage et l'analytique instantanément tout en externalisant la maintenance. Les grands fournisseurs traitent désormais des centaines de millions de signaux chaque année, prouvant que les architectures mutualisées gèrent mieux le trafic en pic que les serveurs sur site. Les mises à jour étant déployées de manière centralisée, les clients bénéficient de nouvelles fonctionnalités d'IA sans déplacements de techniciens, réduisant les interventions et les émissions de carbone. L'intégration avec les logiciels de gestion des installations transforme la plateforme en un tableau de bord unique pour la sécurité, la CVC et les tableaux de bord énergétiques. Les fournisseurs dépourvus de compétences cloud risquent une érosion de leurs marges à mesure que les abonnés migrent vers des prestataires dotés d'analytique prédictive et d'options de réponse automatisée.

Intégration de l'analytique vidéo alimentée par l'IA pour la détection proactive des menaces

Les modèles d'apprentissage automatique entraînés sur des flux de caméras variés différencient désormais les humains des animaux domestiques ou des mouvements de feuillage, réduisant les fausses interventions jusqu'à 40 %.[1]UL Solutions, "Certification de service d'alarme de sécurité," ul.com Les centres de surveillance réduisent par conséquent leurs coûts opérationnels et améliorent la confiance des services d'urgence. L'analyse basée sur l'identité, telle que la reconnaissance faciale, permet des alertes spécifiques à une personne, améliorant les revenus du contrôle d'accès. Honeywell et d'autres fabricants intègrent des algorithmes en périphérie, préservant la bande passante tout en respectant les règles de souveraineté des données. Néanmoins, les réglementations sur la vie privée en Europe et dans certains États américains imposent des contraintes de conformité aux intégrateurs, exigeant un consentement explicite et des pistes d'audit. Les fournisseurs qui maîtrisent les cadres de protection de la vie privée dès la conception créent une différenciation durable dans les secteurs réglementés.

Incitations aux primes d'assurance pour les systèmes surveillés professionnellement

Les assureurs accordent des remises de primes comprises entre 5 % et 20 % lorsque les propriétés déploient des services de station centrale certifiés UL. Pour les installations de haute valeur, les économies dépassent souvent les frais mensuels de surveillance, repositionnant la sécurité comme un levier d'optimisation des coûts plutôt qu'une dépense discrétionnaire. Les certifications comme UL 827 et TMA Five Diamond servent de référence pour la fiabilité des interventions, guidant les recommandations des courtiers et la présélection des fournisseurs. De nouvelles catégories de couverture, notamment la responsabilité cyber, font de plus en plus référence à la surveillance 24h/24 et 7j/7 des intrusions ou de l'environnement comme preuve de diligence raisonnable. Par conséquent, les prestataires disposant de stations accréditées concluent les affaires plus rapidement et justifient un ARPU premium.

Réglementations obligatoires sur la sécurité des travailleurs isolés dans les industries à haut risque

Dans les secteurs pétrolier, gazier, minier et de la construction, les régulateurs exigent un suivi de localisation en temps réel et des alertes de chute sous les réglementations OSHA et les statuts mondiaux analogues. La surveillance professionnelle ajoute une redondance grâce à la communication à double chemin et aux protocoles d'escalade automatisée. Les amendes et les retards de production dépassant les frais de service, les entreprises traitent la surveillance de sécurité comme une infrastructure essentielle, prolongeant les contrats sur plusieurs années. Les académies de formation gérées par Johnson Controls contribuent à combler les lacunes en techniciens, garantissant des installations certifiées sur les sites éloignés. La dynamique réglementaire sous-tend donc des pipelines de services à long terme, même lors de ralentissements macroéconomiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux de résiliation élevés dans les abonnements de surveillance résidentielle | -1.8% | Mondial, particulièrement prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité des points de terminaison d'alarme IoT | -1.2% | Mondial, avec une préoccupation accrue en Europe en raison du RGPD | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés dans les marchés émergents | -0.9% | APAC, Amérique du Sud, parties de l'Afrique | Long terme (≥ 4 ans) |

| Arrêt des réseaux 3G/2G augmentant l'obsolescence des équipements | -1.1% | Mondial, avec un calendrier accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux de résiliation élevés dans les abonnements de surveillance résidentielle

Une attrition annuelle dépassant 12 % érode les marges, obligeant les prestataires à dépenser massivement pour la réacquisition.[2]OSHA, "Normes de santé et de sécurité au travail," osha.gov Les milléniaux sensibles aux prix se tournent vers les caméras DIY avec alertes sur smartphone, contournant les frais mensuels. Le contrôle réglementaire restreint les contrats à long terme et les clauses de renouvellement automatique, limitant les stratégies de fidélisation qui amortissaient autrefois la résiliation. Pour améliorer la rétention, les opérateurs historiques ajoutent des offres groupées de domotique telles que l'éclairage ou la détection de fuites, approfondissant l'engagement quotidien. Les premiers résultats montrent des améliorations modestes, mais tout ralentissement économique pourrait relancer des vagues d'annulations.

Vulnérabilités de cybersécurité des points de terminaison d'alarme IoT

Chaque capteur connecté élargit la surface d'attaque pour le bourrage d'identifiants, l'enrôlement dans des botnets ou le mouvement latéral sur le réseau.[3]UL Solutions, "Certification de service d'alarme incendie," ul.com Le RGPD impose de lourdes amendes si des attaquants accèdent à des données personnelles via des caméras ou des panneaux, augmentant la responsabilité des opérateurs. Le chiffrement de bout en bout, la segmentation zéro confiance et les mises à jour de micrologiciels signées atténuent le risque mais augmentent le coût de la nomenclature. Les revendeurs plus petits manquent souvent de ressources SOC pour surveiller les violations, créant des opportunités pour les centres de surveillance en gros offrant des services cyber gérés. La sensibilisation des clients reste essentielle, car les mots de passe par défaut et la redirection de ports ouverts continuent de sévir dans les installations résidentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services stimulent la transformation des revenus récurrents

Les services ont généré 49,22 % des revenus en 2025, les clients privilégiant des frais mensuels prévisibles pour la surveillance 24h/24 et 7j/7, l'installation professionnelle et la maintenance. La taille du marché de la surveillance d'alarme pour les services est positionnée pour progresser parallèlement à l'analytique cloud avancée qui augmente l'ARPU par site. Les revenus matériels s'affaiblissent à mesure que les capteurs banalisés font face à une pression tarifaire, mais les équipements industriels robustifiés maintiennent des primes de niche là où les emplacements dangereux exigent des certifications supplémentaires. Les abonnements logiciels dépassent toutes les catégories avec un CAGR projeté de 6,78 %, validant le pivot vers des modèles économiques axés sur l'analytique.

Les contrats récurrents soutiennent les flux de trésorerie, permettant aux fournisseurs de financer des acquisitions qui consolident les revendeurs régionaux en réseaux nationaux. Les dépenses de certification UL et la redondance des stations centrales créent des barrières à l'entrée qui protègent les opérateurs historiques. Pendant ce temps, les tableaux de bord SaaS permettant une configuration en libre-service permettent aux opérateurs de servir des comptes plus petits de manière rentable. En conséquence, le marché de la surveillance d'alarme récompense de plus en plus les acteurs hybrides qui associent des marges matérielles à des rentes de service longue durée.

Par technologie de communication : les réseaux cellulaires permettent l'expansion de l'IoT

Le cellulaire représentait 44,35 % des revenus en 2025 et reste l'épine dorsale de la transmission de signaux hors site dans les zones urbaines et rurales. Les modems LTE-M et NB-IoT à faible consommation d'énergie étendent le déploiement aux pipelines éloignés et aux parcs solaires, des segments qui alimentent le marché de la surveillance d'alarme. En revanche, les solutions basées sur IP connaissent la croissance la plus rapide à 6,74 % de CAGR grâce aux mises à niveau Ethernet et PoE à l'échelle des bâtiments qui supportent la vidéo à forte bande passante. Les clients optent souvent pour des configurations à double chemin, combinant IP filaire avec un basculement cellulaire, pour satisfaire les exigences de souscription d'assurance et de redondance du code incendie.

Les lignes POTS traditionnelles persistent dans les bâtiments gouvernementaux et patrimoniaux où les subventions d'infrastructure compensent les coûts, mais les opérateurs les éliminent progressivement dans un délai de cinq ans. Les réseaux radio persistent sur les chantiers de construction temporaires ou les sites d'événements, soulignant la pertinence des concentrateurs multi-technologies qui basculent automatiquement entre les opérateurs disponibles. Les fournisseurs qui proposent des passerelles universelles captent davantage de parts à mesure que les cycles de migration s'accélèrent.

Par application : les villes intelligentes stimulent l'innovation au-delà de la sécurité traditionnelle

La surveillance de bâtiment détenait 62,13 % des revenus en 2025, soutenue par la couverture obligatoire des codes incendie et d'intrusion dans l'immobilier commercial. Néanmoins, les déploiements municipaux dans le contrôle de la circulation, la détection environnementale et la sécurité des espaces publics élargissent le marché de la surveillance d'alarme à un CAGR de 7,05 %. Ces projets exigent des API ouvertes et une interopérabilité avec les systèmes SCADA, conduisant à des offres de consortium multi-fournisseurs. Le suivi de véhicules, bien que plus modeste, bénéficie des mandats d'assurance flotte et de la mitigation du vol de fret, quoique à une croissance plus lente dans un contexte de marges logistiques très minces.

La convergence entre la sécurité des personnes, la gestion de l'énergie et l'analytique d'occupation redéfinit les propositions de valeur. Les fournisseurs qui intègrent les protocoles BACnet, KNX ou Matter ouvrent des voies de montée en gamme vers l'optimisation CVC et la maintenance prédictive. Ces capacités trans-domaines positionnent les centres de surveillance comme des partenaires holistiques de gestion des installations plutôt que comme des routeurs de signaux banalisés.

Par secteur d'utilisateur final : la demande industrielle dépasse la croissance résidentielle

Les utilisateurs résidentiels représentaient encore 52,15 % des revenus en 2025, mais les clients industriels et d'infrastructure commandent des forfaits premium, portant leur CAGR à 6,93 %. La conformité réglementaire, couvrant la sécurité des travailleurs, les émissions environnementales et l'intégrité des actifs, rend les alarmes surveillées incontournables dans les usines, les services publics et les champs énergétiques. En conséquence, la part du marché de la surveillance d'alarme s'oriente régulièrement vers les comptes entreprises, même si les marques grand public de maison intelligente érodent les plans résidentiels bas de gamme.

Les installations commerciales telles que les hôpitaux et les centres de données paient un supplément pour la validation assistée par l'IA et les services de gardiennage, exploitant la réduction des fausses interventions pour négocier des remises d'assurance. Les agences gouvernementales achètent des contrats de longue durée qui intègrent des SLA de cybersécurité, fidélisant les fournisseurs pour cinq ans ou plus. Collectivement, ces dynamiques élèvent l'ARPU mixte et protègent contre la résiliation résidentielle.

Analyse géographique

L'Amérique du Nord a collecté 38,55 % des revenus de 2025, s'appuyant sur une infrastructure de centres d'alarme mature et des réseaux de revendeurs établis pour regrouper l'analytique d'IA et les modules complémentaires de domotique. Le marché de la surveillance d'alarme constate que la résiliation s'atténue progressivement, la dernière métrique de 12,6 % d'ADT montrant des progrès dans les programmes d'engagement qui lient la sécurité à la commodité de mode de vie. Des cadres réglementaires tels que UL 827 et TMA Five Diamond poussent les petits entrants vers des partenariats en gros plutôt que vers des stations autonomes, préservant les marges pour les opérateurs historiques à grande échelle.

L'Asie-Pacifique se développe à un CAGR de 6,69 %, les gouvernements finançant des plateformes de villes intelligentes qui intègrent des caméras de circulation, des capteurs de qualité de l'air et des bornes d'appel d'urgence dans des centres de commandement unifiés. La construction sur terrain vierge dominant, la connectivité cellulaire et IP devance les lignes fixes, permettant des déploiements rapides dans les mégapoles. Pourtant, la fragmentation persiste, obligeant les fournisseurs mondiaux à localiser la langue, les conditions de paiement et le support après-vente pour remporter des appels d'offres. Les pénuries de main-d'œuvre d'installation compliquent davantage les délais, renforçant l'attrait des kits sans fil à installation autonome pour les petites entreprises.

La croissance régulière de l'Europe reflète la demande de solutions centrées sur la vie privée et renforcées sur le plan cybernétique. Verisure opère dans 13 pays avec 5,7 millions de clients, affichant des temps de réponse moyens inférieurs à 60 secondes, un référentiel qui sous-tend une tarification premium. Les pénalités du RGPD pour mauvaise utilisation des données incitent les entreprises à sélectionner des prestataires disposant d'un chiffrement de bout en bout documenté et d'une conformité SOC-2. Pendant ce temps, les directives relatives aux bâtiments verts poussent les offres groupées de sécurité et d'énergie intégrées dans les projets de rénovation, étendant la pertinence des alarmes au-delà des intrusions.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur, les avantages d'échelle en matière de redondance des stations centrales, d'accréditation et de R&D créant des barrières pour les acteurs plus modestes. ADT, Johnson Controls et Securitas s'appuient sur leurs empreintes nationales et leurs marques de confiance pour verrouiller des partenariats d'assurance qui orientent les assurés vers des plans de surveillance certifiés. Le marché de la surveillance d'alarme comprend également des perturbateurs technologiques comme Alarm.com, dont la plateforme cloud traite 350 millions de signaux annuels, illustrant les écarts d'efficacité et d'innovation entre les modèles sur site traditionnels et les architectures SaaS.

La dynamique d'acquisition reste soutenue : GardaWorld a absorbé Stealth Monitoring en janvier 2025 pour développer l'analytique vidéo à distance, et Guardian Protection a racheté des comptes Monitronics pour renforcer son échelle résidentielle. Des normes comme ANSI/TMA AVS-01, désormais certifiée par UL, récompensent les prestataires qui automatisent le scoring des alarmes, réduisant les fausses interventions et libérant les ressources de sécurité publique. Des opportunités de niche émergent sur les sites d'énergie renouvelable et dans la sécurité des travailleurs isolés, où l'expertise sectorielle prime sur la taille brute, permettant aux intégrateurs spécialisés de dégager des marges attractives.

Leaders du secteur de la surveillance d'alarme

ABB Ltd.

Siemens AG

Honeywell International Inc.

Schneider Electric SE

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Johnson Controls a annoncé des plans de cession de sa branche sécurité résidentielle pour 2 milliards USD, affinant sa concentration sur les technologies des bâtiments commerciaux.

- Janvier 2025 : GardaWorld a finalisé l'acquisition de Stealth Monitoring, augmentant ses capacités vidéo à distance en Amérique du Nord.

- Décembre 2024 : Guardian Protection a acquis 200 000 abonnés Monitronics, renforçant son empreinte résidentielle.

- Novembre 2024 : Alarm.com a introduit l'IA de dissuasion pour faire passer les centres de surveillance d'alertes réactives à une intervention proactive.

Portée du rapport mondial sur le marché de la surveillance d'alarme

La surveillance d'alarme est un processus de communication rapide entre les systèmes de sécurité et la station centrale du prestataire de sécurité. Le système offre des services de détection d'incendie, de cambriolage et de systèmes d'alarme résidentiels. Le système de surveillance d'alarme enregistre un événement d'urgence et envoie en conséquence des signaux au système de surveillance central. Après réception des signaux, les autorités compétentes sont ensuite envoyées sur les lieux pour faire face à l'urgence. Ces systèmes de surveillance utilisent des canaux radio, des ordinateurs, des téléphones et du personnel qualifié pour surveiller le système de sécurité des clients et le transmettre aux autorités.

Le marché de la surveillance d'alarme est segmenté par offre (matériel, logiciel, services), technologie de communication (réseau de télécommunication filaire, réseau sans fil cellulaire, réseau radio sans fil et réseau IP), application (surveillance d'alarme de bâtiment, surveillance d'alarme de véhicule) et géographie.

| Matériel | Unités terminales distantes (UTD) |

| Capteurs d'alarme | |

| Réseaux de communication et passerelles | |

| Autre matériel | |

| Logiciel | |

| Services |

| Réseau de télécommunication filaire |

| Réseau sans fil cellulaire |

| Réseau radio sans fil |

| Réseau IP |

| Surveillance d'alarme de véhicule |

| Surveillance d'alarme de bâtiment |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel et infrastructure |

| Gouvernement et sécurité publique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | Unités terminales distantes (UTD) | |

| Capteurs d'alarme | |||

| Réseaux de communication et passerelles | |||

| Autre matériel | |||

| Logiciel | |||

| Services | |||

| Par technologie de communication | Réseau de télécommunication filaire | ||

| Réseau sans fil cellulaire | |||

| Réseau radio sans fil | |||

| Réseau IP | |||

| Par application | Surveillance d'alarme de véhicule | ||

| Surveillance d'alarme de bâtiment | |||

| Autres applications | |||

| Par secteur d'utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel et infrastructure | |||

| Gouvernement et sécurité publique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la surveillance d'alarme en 2026 ?

La taille du marché de la surveillance d'alarme a atteint 69,05 milliards USD en 2026 et devrait atteindre 92,96 milliards USD d'ici 2031.

Quel est le CAGR attendu pour les solutions de surveillance d'alarme jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 6,13 % sur la période 2026-2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,69 %, dépassant toutes les autres régions.

Quel domaine d'application connaît la croissance la plus rapide ?

La surveillance de l'infrastructure des villes intelligentes est en tête avec un CAGR projeté de 7,05 % jusqu'en 2031.

Comment les incitations des assurances influencent-elles l'adoption ?

Les remises de primes de 5 à 20 % rendent les alarmes surveillées professionnellement rentables, accélérant l'adoption auprès des clients résidentiels et commerciaux.

Dernière mise à jour de la page le: