Taille et part de marché des détecteurs de flamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

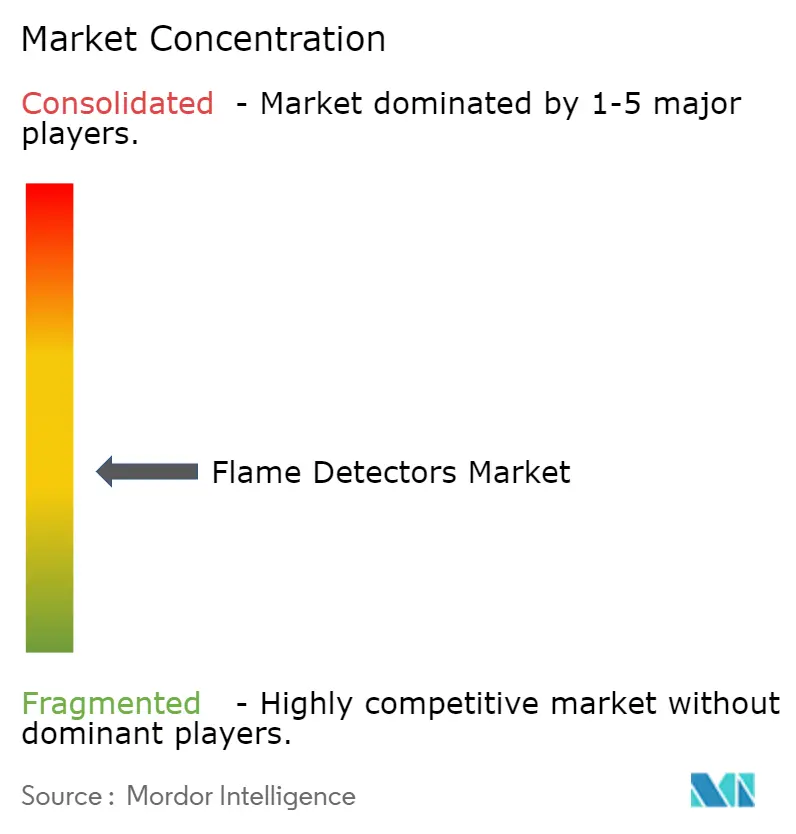

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs de flamme par Mordor Intelligence

La taille du marché des détecteurs de flamme en 2026 est estimée à 1,75 milliard USD, en hausse par rapport à la valeur de 2025 de 1,68 milliard USD, avec des projections pour 2031 affichant 2,15 milliards USD, soit une croissance à un TCAC de 4,19 % sur la période 2026-2031. Une base installée considérable dans les installations d'hydrocarbures maintiendra une demande de remplacement stable, tandis que les nouvelles installations s'orientent vers les entrepôts de batteries lithium-ion, les centres de données et les installations d'électrolyseurs à hydrogène vert, où les flammes d'hydrogène créent de nouveaux défis de détection. Des réglementations mondiales de sécurité plus strictes — notamment la dernière mise à jour de la zone ATEX 0 qui élève la certification SIL-2 au rang d'exigence de base — incitent les acheteurs à se tourner vers des détecteurs infrarouges (IR) multi-spectraux et des détecteurs d'imagerie visuelle équipés d'intelligence artificielle qui minimisent les fausses alarmes et les temps d'arrêt. La construction de méga-trains GNL au Qatar et en Arabie Saoudite élargit les pipelines de projets et établit des critères de performance plus élevés qui favorisent les solutions haut de gamme. Parallèlement, les assureurs nord-américains lient les conditions de couverture à des spécifications d'ultra-faible taux de fausses alarmes, orientant ainsi efficacement les achats vers des appareils avancés, riches en diagnostics, qui réduisent à la fois le risque opérationnel et le coût total de possession.

Principaux enseignements du rapport

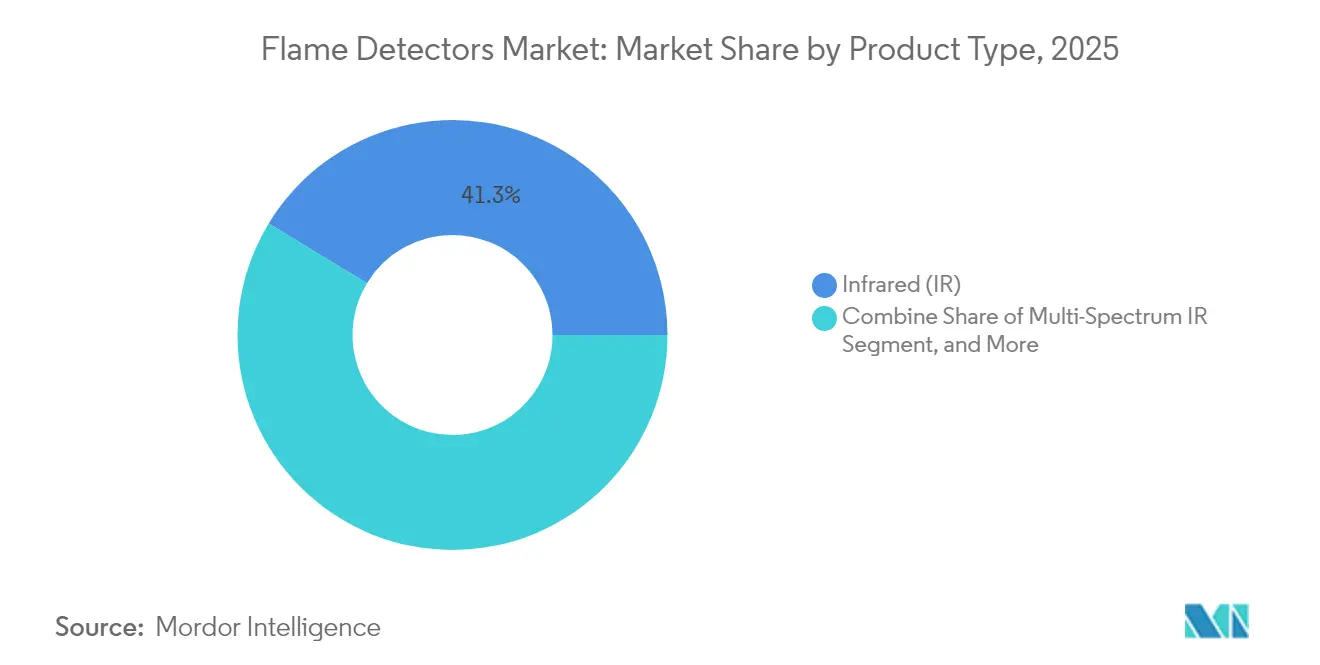

- Par type de produit, les détecteurs infrarouges ont dominé avec une part de marché des détecteurs de flamme de 41,32 % en 2025, tandis que les unités IR multi-spectrales devraient afficher le TCAC le plus rapide de 5,02 % jusqu'en 2031.

- Par type de montage, les appareils fixes ont représenté 86,05 % des revenus en 2025 ; les détecteurs portables devraient se développer à un TCAC de 5,84 % jusqu'en 2031.

- Par service, l'inspection, les tests et la maintenance ont capturé 51,12 % de la taille du marché des détecteurs de flamme en 2025, tandis que les services de modernisation et de remplacement affichent le TCAC le plus élevé de 4,34 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz détenaient une part de revenus de 36,64 % en 2025, mais les entrepôts et les centres de données progressent à un TCAC de 6,05 % jusqu'en 2031.

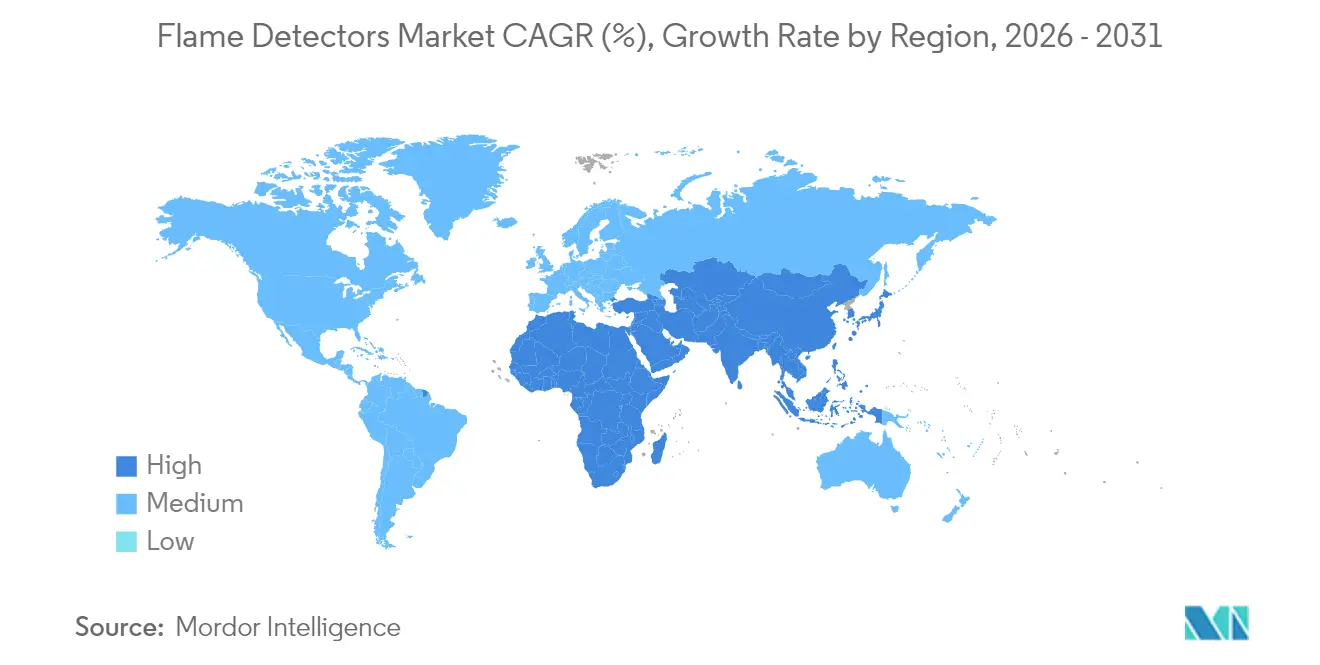

- Par géographie, l'Amérique du Nord représentait 31,88 % des revenus de 2025, tandis que le Moyen-Orient est positionné pour le TCAC le plus rapide de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Détecteurs de Flamme*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Construction de méga-trains GNL stimulant l'adoption des détecteurs IR multi-spectraux | +0.80% | Moyen-Orient et Afrique du Nord avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des centres de données à batteries lithium-ion selon la norme FM 5560 | +0.60% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Révisions des zones ATEX et IECEx Zone-0 imposant des détecteurs SIL-2 | +0.50% | Europe avec réplication mondiale | Long terme (≥ 4 ans) |

| Modernisation des FPSO offshore adoptant l'imagerie visuelle assistée par intelligence artificielle | +0.40% | Brésil et mer du Nord, en expansion vers l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Installations d'électrolyseurs à hydrogène vert stimulant les ventes de détecteurs UV/IR | +0.30% | Asie-Pacifique en cœur de marché, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Normes de souscription d'assurance pour les ultra-faibles taux de fausses alarmes | +0.20% | Amérique du Nord avec influence mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Construction de méga-trains GNL stimulant l'adoption des détecteurs IR multi-spectraux

Les projets GNL du Moyen-Orient, tels que l'expansion du champ Nord et le développement gazier de Jafurah, nécessitent des détecteurs capables de suivre les incendies d'hydrocarbures à travers de larges séparateurs et réservoirs de stockage. Les propriétaires d'installations spécifient des unités IR multi-spectrales pour surmonter les interférences dues au rayonnement solaire, une exigence qui valorise les fournisseurs haut de gamme dotés de réseaux optiques multi-bandes et de diagnostics intégrés. Les zones de traitement non surveillées renforcent la nécessité d'une disponibilité des appareils de 99,9 %, et les équipes chargées de l'intégrité des actifs migrent des modèles de maintenance basés sur le temps vers des modèles basés sur l'état, qui s'appuient sur une surveillance de l'état de santé embarquée.

Demande des centres de données à batteries lithium-ion selon la norme FM 5560

La norme FM 5560 établit désormais des règles de détection pour les systèmes de stockage d'énergie, incitant les opérateurs hyperscale à moderniser les sites existants avec des détecteurs de flamme multi-critères capables de reconnaître les signatures de dégazage d'électrolyte avant que l'emballement thermique ne s'aggrave. Le Code international des incendies de 2024 ajoute des obligations NFPA 855, resserrant les délais de conformité pour les installations dépassant 50 kWh de stockage installé. Les intégrateurs de systèmes intègrent des classificateurs d'intelligence artificielle qui apprennent les profils thermiques normaux des modules de batteries afin d'éviter les déclenchements intempestifs susceptibles de mettre hors service des clusters de calcul critiques pour les revenus.

Révisions des zones ATEX et IECEx Zone-0 imposant des détecteurs SIL-2

La révision 2025 de la directive ATEX 2014/34/UE supprime les exemptions héritées et exige la certification SIL-2 dans les zones dangereuses de Zone-0. Les délais de certification approchent 36 mois, orientant les achats vers les marques établies qui possèdent déjà des conceptions approuvées et créant un carnet de commandes de modernisation attractif dans les complexes pétrochimiques et pharmaceutiques européens.

Modernisation des FPSO offshore adoptant l'imagerie visuelle de flamme assistée par intelligence artificielle

L'imagerie visuelle de flamme associée à l'analyse par apprentissage profond réduit les taux de fausses alarmes jusqu'à 60 % sur les unités flottantes de production, de stockage et de déchargement exploitées par Petrobras et Equinor. Les algorithmes évaluent la morphologie et la couleur des flammes pour distinguer l'activité des torchères des événements non contrôlés, une capacité essentielle dans les environnements difficiles de l'Atlantique Nord et du Brésil où les embruns salins altèrent les optiques UV/IR.

Analyse de l'Impact des Freins sur le Marché des Détecteurs de Flamme*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Caméras IR chinoises à bas coût érodant les revenus haut de gamme | -0.70% | Marchés mondiaux sensibles aux prix | Court terme (≤ 2 ans) |

| Temps d'arrêt dû aux optiques encrassées limitant l'adoption dans les mines souterraines | -0.40% | Australie, Afrique du Sud, Chili | Moyen terme (2-4 ans) |

| Longs cycles d'approbation FM et EN54-10 retardant les lancements | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité concernant les détecteurs en réseau | -0.20% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Caméras IR chinoises à bas coût érodant les revenus haut de gamme

Les fournisseurs d'imagerie thermique chinois lancent des détecteurs de flamme IR à des prix inférieurs de 40 à 60 % aux équivalents occidentaux, gagnant du terrain dans les sites industriels de milieu de gamme qui n'exigent pas de certifications SIL-2. [3]Hikvision, "Rapport annuel 2023," hikvision.com Les fabricants occidentaux répliquent avec des modèles de coût du cycle de vie qui monétisent les réductions de fausses alarmes et les intervalles de maintenance plus longs.

Temps d'arrêt dû aux optiques encrassées limitant l'adoption dans les mines souterraines

Dans les mines de charbon et de roche dure, l'accumulation de poussière sur les lentilles des détecteurs nécessite un nettoyage hebdomadaire, réduisant la disponibilité effective et augmentant les coûts de main-d'œuvre. Les opérateurs optent souvent pour des stratégies de suppression uniquement plutôt que d'installer des détecteurs optiques, limitant le potentiel de revenus dans un secteur par ailleurs sujet aux incendies de convoyeurs et d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Détecteurs de Flamme

Par type de produit :

l'IR multi-spectral stimule la croissance du segment haut de gammeLes appareils infrarouges ont capturé 41,32 % des revenus de 2025, soutenant le marché des détecteurs de flamme grâce à un long historique de fiabilité dans la détection des incendies d'hydrocarbures. L'adoption persiste dans les raffineries, les terminaux et les usines pétrochimiques où les utilisateurs apprécient les optiques monocanal éprouvées. Pourtant, la sous-catégorie IR multi-spectral devrait se développer à un TCAC de 5,02 % car elle combine trois bandes de longueurs d'onde ou plus pour rejeter l'éblouissement solaire et les réflexions de surfaces chaudes. Les opérateurs de trains GNL non surveillés considèrent la dépense en capital plus élevée comme une assurance justifiable contre les arrêts de processus coûteux. L'imagerie visuelle de flamme connaît la croissance la plus rapide à mesure que les algorithmes mûrissent et que les prix baissent, permettant une détection simultanée et une analyse des causes profondes. Les détecteurs UV restent la solution de niche pour les risques d'hydrogène ou de combustion de métaux, tandis que les unités UV/IR combinées équilibrent performance et coût dans les installations à carburants mixtes.

Parallèlement, le micrologiciel de capteur prêt pour l'intelligence artificielle transforme les détecteurs en nœuds d'informatique en périphérie qui s'autodiagnostiquent en cas d'obstruction des lentilles et de dégradation optique. Les mises à jour à distance du micrologiciel raccourcissent encore les cycles de maintenance. Cette tendance incite les équipes d'ingénierie, d'approvisionnement et de construction à spécifier des appareils connectés au cloud malgré les réserves en matière de cybersécurité. Le marché des détecteurs de flamme en bénéficie car l'analyse prédictive sous-tend des accords de service à valeur ajoutée qui s'étendent au-delà des périodes de garantie, augmentant les marges du marché secondaire pour les fabricants disposant de feuilles de route logicielles intégrées.

Par type de montage :

la croissance des détecteurs portables reflète l'intensification des inspectionsLes détecteurs fixes ont généré 86,05 % des facturations de 2025 et restent l'épine dorsale de la couverture de zone continue dans les zones de traitement, les points de déchargement des jetées et les stations de compression. Les configurations changent rarement au cours du cycle de vie des actifs, maintenant la demande liée au remplacement et aux mises à niveau réglementaires plutôt qu'aux projets sur sites vierges. Les détecteurs portables, cependant, s'accélèrent à un TCAC de 5,84 % à mesure que les opérateurs adoptent des procédures de sécurité de type « tester avant de toucher ». Les équipes d'inspection valident l'intégrité des systèmes fixes lors des arrêts sans interrompre la production, et les premiers intervenants transportent des unités portatives pour évaluer rapidement des scènes inconnues.

Les améliorations de la densité des batteries ont doublé le temps de mission des appareils portables tout en maintenant une parité de sensibilité avec les plateformes fixes. Les boîtiers robustes et les certifications de sécurité intrinsèque permettent désormais une utilisation sûre dans les emplacements de Zone-1. Il en résulte une relation complémentaire plutôt que concurrentielle : la hausse de l'adoption des détecteurs portables ne cannibalise pas la demande de détecteurs fixes, mais génère des revenus supplémentaires à chaque cycle de maintenance. Le marché des détecteurs de flamme bénéficie ainsi de deux flux de revenus issus de la même base installée : les dépenses d'investissement sur les points fixes et les dépenses opérationnelles sur les équipements de vérification portables.

Par service :

le segment de modernisation s'accélère face au vieillissement des infrastructuresL'inspection, les tests et la maintenance ont représenté 51,12 % des revenus de service de 2025, illustrant le pivot du marché de la fourniture de matériel vers le support du cycle de vie. Les organismes de réglementation exigent de plus en plus la preuve de l'intégrité des performances des détecteurs, et les opérateurs externalisent la vérification à des techniciens formés par les fabricants d'équipements d'origine. Les modernisations — couvrant les mises à niveau optiques, les cartes de communication plus intelligentes et les remplacements de certification SIL-2 — sont prévues à un TCAC de 4,34 % alors que les clients industriels cherchent à respecter les délais de conformité selon les normes ATEX, IECEx et FM. Les prestataires de services regroupent des tableaux de bord cloud qui enregistrent la dérive d'étalonnage, les événements d'alarme et les conditions environnementales, permettant une planification de la maintenance prédictive.

Les travaux de conception, d'installation et de mise en service conservent une assise stable grâce aux ajouts record de capacités GNL, de centres de données et d'hydrogène vert. Pourtant, le plus grand potentiel de marge réside désormais dans les contrats de support de cinq ans qui garantissent le temps moyen entre les pannes et intègrent des consommables tels que les réchauffeurs de lentilles et les protections contre les intempéries. Le marché des détecteurs de flamme évolue donc vers un modèle de rente où les services pourraient dépasser les revenus matériels vers la fin de la décennie.

Par communication/boucle :

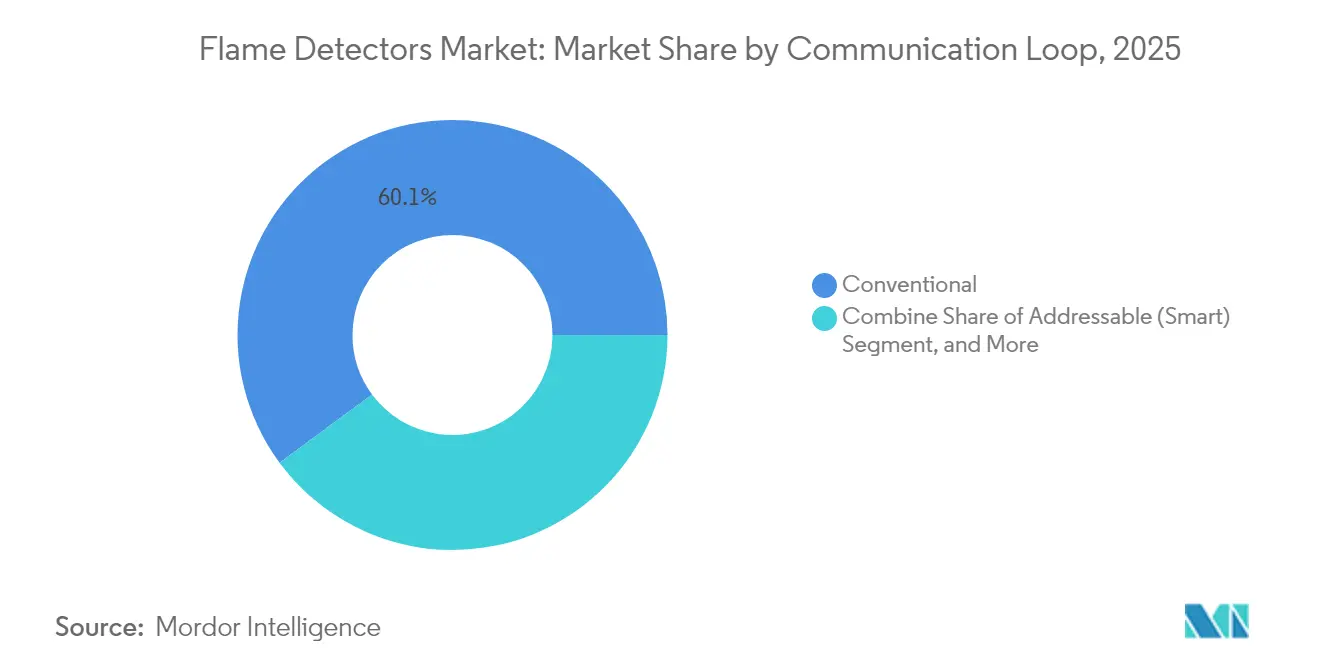

les détecteurs intelligents progressent malgré les préoccupations en matière de cybersécuritéLes détecteurs conventionnels représentaient encore 60,12 % des expéditions de 2025 car les boucles analogiques sont robustes et faciles à dépanner. Les détecteurs intelligents adressables, avec un TCAC prévu de 6,74 %, promettent une identification sérialisée des appareils, une interrogation continue de l'état de santé et des mises à jour à distance du micrologiciel. Ces capacités réduisent les visites sur le terrain et maintiennent les systèmes de sécurité en ligne. Les propriétaires d'installations évaluent ces avantages par rapport aux nouvelles surfaces d'attaque cybernétique introduites par les protocoles Ethernet ou sans fil. Les stratégies d'atténuation comprennent des réseaux locaux de sécurité dédiés à isolation physique et le chiffrement selon les directives IEC 62443.

Les fournisseurs préinstallent désormais des chargeurs de démarrage sécurisés et des micrologiciels signés, rendant toute falsification évidente pour les opérateurs de la salle de contrôle. Les propriétaires d'actifs peuvent ensuite verrouiller les versions logicielles via des processus de gestion des changements. Les déploiements réussis dans les usines chimiques nord-américaines démontrent que la cybersécurité est une variable gérable plutôt qu'un obstacle rédhibitoire, maintenant les appareils intelligents sur une trajectoire de croissance qui dépasse l'ensemble du marché des détecteurs de flamme.

Par secteur d'utilisation finale :

les centres de données défient la domination du pétrole et du gazLe pétrole et le gaz ont conservé une part de revenus de 36,64 % en 2025, les installations de torchage, de chargement et de compression présentant une densité de risques thermiques soutenue. Pourtant, les centres de données et les entrepôts automatisés progressent à un TCAC de 6,05 %, portés par les racks de batteries lithium-ion qui introduisent des dynamiques d'incendie à propagation rapide. Les opérateurs hyperscale réallouent les dépenses d'investissement des réseaux de détection de fumée uniquement vers des suites intégrées de détection de flamme et de gaz capables de reconnaître le dégazage des batteries bien avant l'apparition d'une flamme visible. Les produits chimiques et la pétrochimie maintiennent une demande stable, portée par les nouveaux complexes en Asie de l'Est et les mises à niveau obligatoires dans l'Union européenne.

Les segments manufacturiers bénéficient de capteurs qui protègent les lignes robotisées où la vigilance humaine n'est plus le principal contrôle de sécurité. L'aérospatiale et la défense, bien que de taille absolue modeste, nécessitent des certifications de fiabilité de classe A qui commandent des prix premium. L'exploitation minière reste contrainte par les défis de gestion des poussières, mais les essais sur le terrain de fenêtres optiques scellées et de systèmes de purge d'air pourraient libérer une demande latente d'ici le milieu de la décennie.

Analyse géographique

Marché des Détecteurs de Flamme en Amérique du Nord

L'Amérique du Nord a dominé le marché des détecteurs de flamme avec 31,88 % des revenus de 2025, soutenue par des obligations d'assurance qui lient les primes de police à des taux d'alarmes intempestives ultra-faibles. Les actifs matures du raffinage et de la chimie génèrent des cycles de remplacement réguliers, et de nouvelles règles en vertu de la norme FM 5560 élargissent le nombre de détecteurs par installation. La région est également pionnière dans les boucles intelligentes adressables, soutenues par des cadres de cybersécurité qui assurent aux assureurs et aux régulateurs la résilience du réseau.

Marché des Détecteurs de Flamme dans les pays du CCG

Le Moyen-Orient affiche le CAGR le plus élevé, prévu à 5,96 % jusqu'en 2031, grâce à 200 milliards USD d'expansions de GNL qui exigent une surveillance stricte des flammes dans les zones de train, de stockage et d'appontement. Les conditions désertiques difficiles favorisent les boîtiers en acier inoxydable, les réchauffeurs de fenêtres et les diagnostics optiques qui prédisent l'abrasion par le sable. Les déploiements réussis au Qatar migrent vers les États voisins du CCG, créant un effet phare technologique qui façonne les spécifications mondiales.

Marché des Détecteurs de Flamme en Europe, en Asie-Pacifique et en Amérique du Sud

L'Europe continue d'investir dans la modernisation des détecteurs pour se conformer aux mandats mis à jour de la zone ATEX 0 et SIL-2. Les opérateurs pétrochimiques multinationaux standardisent le même modèle certifié sur leurs sites mondiaux, amplifiant la demande de remplacement au-delà du continent. La croissance de l'Asie-Pacifique repose sur les programmes d'électrification industrielle, notamment les feuilles de route hydrogène du Japon et de la Corée du Sud qui augmentent le nombre de détecteurs UV/IR dans les salles d'électrolyseurs. Les découvertes offshore de pré-sel en Amérique du Sud nécessitent une imagerie visuelle basée sur l'IA pour distinguer les torchères des ponts de production en eaux profondes.

Paysage réglementaire

Les détecteurs de flamme sont régis par des normes de performance et d'intégration système, notamment ISO 7240-10 et EN 54-10 pour la performance des détecteurs de flamme, et NFPA 72 pour l'application des systèmes d'alarme incendie et de signalisation aux États-Unis. Dans les zones à risque, les dispositifs doivent également se conformer aux cadres de protection contre les explosions tels que la série IEC 60079 et la directive ATEX 2014/34/UE en Europe, l'accès au marché s'appuyant généralement sur des certificats tiers délivrés par des organismes tels que FM Approvals, LPCB (y compris LPS 1976 pour la détection basée sur la vidéo), et SGS Baseefa pour les équipements certifiés Ex.

L'environnement de conformité est actualisé par des mises à jour spécifiques à chaque région, qui affectent les délais de qualification et la documentation. La Chine a publié la norme GB 12791-2025 pour les détecteurs de flamme ponctuels le 31 octobre 2025 (remplaçant d'anciennes normes nationales), avec une mise en application prévue pour le 1er novembre 2026, ce qui incite les fournisseurs actifs en Chine à retester et recertifier leurs portefeuilles. En Europe, le règlement d'exécution (UE) 2025/625 soutient les exigences de certification liées aux équipements fixes de protection incendie et au personnel manipulant certains gaz à effet de serre fluorés, ajoutant un niveau supplémentaire de gestion de la conformité, en plus de l'ATEX et des déclarations liées à la construction dans les installations concernées.

Analyse de la chaîne de valeur

La chaîne de valeur des détecteurs de flamme débute par les intrants optiques et électroniques (capteurs IR, tubes UV/photodiodes, filtres multi-bandes, lentilles/fenêtres, boîtiers, assemblages de circuits imprimés et micrologiciels) qui alimentent les flux de travail de conception et de certification des équipementiers. Les organismes de certification et de test (par exemple FM Approvals pour les homologations industrielles, LPCB pour des schémas tels que LPS 1976 le cas échéant, et les organismes notifiés pour ATEX/IECEx) jouent un rôle de gardiens entre l'ingénierie produit et la commercialisation, tandis que les intégrateurs de systèmes et les entrepreneurs EPC transposent le choix des détecteurs en architectures complètes de détection incendie et gaz reliées aux contrôleurs, aux systèmes de notification et aux couches d'extinction.

En aval, la distribution et la mise en service dépendent des réseaux de partenaires régionaux, de la classification des zones à risque propre à chaque site, et de la capacité de service après-vente (inspection, essais, maintenance et rénovation). Des mouvements récents de localisation au Moyen-Orient montrent comment l'empreinte de fabrication et le statut de fournisseur agréé façonnent l'accès à l'approvisionnement : Teledyne Gas and Flame Detection a ouvert une installation de fabrication de 699 mètres carrés à Dammam, en Arabie saoudite, le 19 juin 2025 avec Industrial Detection Solutions pour produire des capteurs localement, et les agréments de fournisseurs tels que Saudi Aramco et ADNOC (rapportés pour Fire & Gas Detection Technologies, Inc. en juillet 2025) influencent les marques spécifiées sur les grands projets énergétiques. Les mises à jour des normes se répercutent également dans la chaîne en déclenchant des cycles de requalification et de documentation, notamment la norme GB 12791-2025 de la Chine (en vigueur en novembre 2026) et l'évolution des exigences EN/IEC relatives aux zones à risque, qui allongent les délais de livraison des références conformes.

Paysage concurrentiel

Les principaux fabricants Honeywell, Emerson et MSA Safety ancrent le profil de fragmentation modérée grâce à des plateformes intégrées de détection d'incendie et de gaz combinant détecteurs, contrôleurs et systèmes de suppression. L'investissement continu en R&D est canalisé vers les optiques multi-spectrales, les classificateurs d'intelligence artificielle et les micrologiciels renforcés contre les cyberattaques, se traduisant par des offres à prix premium qui satisfont aux certifications SIL-2 et FM sans longs délais d'approbation. L'acquisition antérieure de Fire Sentry par Honeywell a élargi sa gamme IR et UV/IR, permettant des offres groupées inter-portefeuilles dans les appels d'offres d'ingénierie, d'approvisionnement et de construction. [2]Security Systems News, "Honeywell acquiert Fire Sentry," securitysystemsnews.com

Des entreprises chinoises telles que Hikvision et Jade Bird Fire poussent des solutions IR banalisées sur les marchés sensibles aux prix. Leur poursuite accrue des approbations FM et ATEX laisse présager une concurrence future dans les segments à spécifications plus élevées. Les acteurs occidentaux établis répondent par des contrats de service basés sur les résultats qui garantissent la disponibilité des détecteurs et lient des pénalités aux déclenchements indésirables, renforçant ainsi la fidélisation des clients. Les opportunités dans les espaces vierges de la production d'hydrogène et du stockage d'énergie dans les centres de données incitent des spécialistes de niche à concevoir des optiques et des filtres dédiés.

Les services du cycle de vie deviennent le principal champ de bataille. Les fournisseurs proposent désormais des offres groupées d'inspection sur cinq ans avec des tableaux de bord cloud signalant la contamination optique et la dégradation des filtres spectraux. Le marché des détecteurs de flamme s'oriente ainsi vers des solutions qui regroupent matériel, analyse et support dans une seule ligne d'approvisionnement. Cette approche intégrative constitue une barrière pour les nouveaux entrants qui peuvent offrir des capteurs mais pas le spectre complet des capacités de conformité et de maintenance.

Leaders du secteur des détecteurs de flamme

Honeywell International Inc.

Emerson Electric Co. (Det-Tronics et Spectrex)

Johnson Controls plc (Tyco/Kidde)

MSA Safety Incorporated

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Détecteurs de Flamme

- Honeywell International Inc.

- Emerson Electric Co. (Det-Tronics, Spectrex)

- Johnson Controls plc (Tyco)

- MSA Safety Inc.

- Siemens AG

- Bosch Security Systems B.V.

- Drägerwerk AG and Co. KGaA

- Teledyne Gas and Flame (Simtronics, Oldham)

- 3M Co. (Scott Safety)

- Micropack Engineering Ltd.

- FLIR Systems (Teledyne)

- Hochiki Corporation

- Crowcon Detection Instruments Ltd.

- Fike Corporation

- Minimax Viking GmbH

- Firefly AB

- Sense-WARE Fire and Gas Detection B.V.

- Omniguard Flame Detectors

- General Monitors (now part of MSA)

- Kidde Fire Safety (Carrier)

Lire l'Analyse des Entreprises du Marché des Détecteurs de Flamme

Opportunités de marché et perspectives d'avenir

Les opportunités se développent dans les applications nécessitant une sélectivité accrue et une couverture à plus longue portée, où les opérateurs cherchent à réduire les fausses alarmes et à allonger les intervalles de maintenance dans des environnements vastes, inhabités ou hostiles (trains de GNL, jetées, parcs de réservoirs et actifs offshore). Les lancements de produits en 2026 renforcent la différenciation active en matière de performance IR3 à longue portée : Micropack Safety a introduit le mode FDS303 Ultra Mode avec une portée de détection de 160 mètres attestée par FM pour un feu de bac carré d'1 pied de n-heptane (mars 2026), et Patol a annoncé l'Optect LR16, doté de performances longue portée revendiquées, dont la détection d'une flamme unique à 100 mètres (avril 2026). Ces lancements alimentent les discussions d'approvisionnement autour de la réduction du nombre de dispositifs par zone protégée, de la simplification des configurations pour de vastes périmètres, et de forfaits de services à plus forte valeur ajoutée liés au diagnostic.

L'hydrogène et les infrastructures électrifiées créent également des espaces vacants pour des détecteurs adaptés aux flammes à faible rayonnement ou difficiles à voir et aux risques de combustibles mixtes, notamment dans les halls d'électrolyseurs, les salles de stockage d'énergie par batteries, ainsi que les environnements de centres de données ou d'entrepôts où les exigences en matière de détection se durcissent. Le lancement du détecteur triple infrarouge Spyglass Xtend de Teledyne Gas and Flame Detection (février 2025) a positionné un dispositif unique pour les incendies d'hydrogène et d'hydrocarbures, ce qui correspond aux sites gérant des risques mixtes et cherchant à standardiser les pièces de rechange et les procédures de maintenance. Parallèlement à la technologie, la capacité de conformité et de certification demeure un levier concret d'expansion du marché ; les longs cycles d'homologation (FM et EN 54-10) et l'entrée en vigueur de la norme GB 12791-2025 de la Chine en novembre 2026 continuent d'accroître la valeur des fournisseurs et partenaires capables de gérer une certification multirégionale et de soutenir un support de cycle de vie à grande échelle.

Développements Récents dans le Secteur du Marché des Détecteurs de Flamme

- Juillet 2026 : MSA Safety a finalisé l'acquisition d'Autronica Fire and Security pour environ 555 millions USD. Cette opération élargit les capacités de MSA Safety en matière de détection incendie et gaz fixe et de systèmes d'alarme intégrés, ce qui renforce sa position sur des marchés finaux tels que l'énergie, les infrastructures critiques et le secteur maritime, où la détection de flamme est spécifiée dans le cadre de systèmes de sécurité plus larges.

- Janvier 2025 : Warringtonfire a ouvert un laboratoire d'essais de résistance au feu de 30 millions USD à Birchwood Park. Cette capacité supplémentaire de certification et de test contribue à réduire les goulots d'étranglement d'homologation susceptibles de retarder les lancements et les rénovations liés aux normes et aux homologations tierces des équipements de détection de flamme.

- Juin 2024 : Sentinel Capital Partners a scindé l'unité incendie industrielle de Carrier pour créer Spectrum Safety Solutions, plaçant le portefeuille de détecteurs d'Autronica au sein d'une plateforme dédiée à la sécurité industrielle. Cette scission a intensifié la dynamique concurrentielle en créant une organisation autonome centrée sur la détection incendie industrielle et la prestation de services sur l'ensemble du cycle de vie.

Marché des Détecteurs de Flamme Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Le marché des détecteurs de flamme est défini comme les revenus générés par des dispositifs dédiés détectant les flammes à l'aide d'une détection optique, vendus pour une utilisation dans des systèmes de sécurité industriels et commerciaux. Cela inclut les installations fixes et les accessoires de détecteurs associés.

Exclusions du périmètre : Nous excluons les modules de détection de flamme qui sont uniquement intégrés dans des équipements OEM plus larges et qui ne sont pas vendus comme un produit de détection de flamme autonome.

Aperçu de la segmentation

- Par type de produit

- Ultraviolet (UV)

- Infrarouge (IR)

- Ultraviolet/Infrarouge (UV/IR)

- IR multi-spectral (triple/quadruple)

- Imagerie visuelle de flamme

- Détecteurs combinés de gaz et de flamme

- Par type de montage

- Détecteurs de flamme fixes

- Détecteurs de flamme portables/portatifs

- Par service

- Conception, installation et mise en service

- Inspection, tests et maintenance

- Modernisation et remplacement

- Par communication/boucle

- Détecteurs adressables (intelligents)

- Détecteurs conventionnels

- Par secteur d'utilisation finale

- Pétrole et gaz (amont, intermédiaire, aval)

- Produits chimiques et pétrochimiques

- Production d'énergie et d'électricité

- Industries manufacturières et de transformation

- Mines et métaux

- Aérospatiale et défense

- Entreposage, logistique et centres de données

- Marine et offshore

- Infrastructures commerciales et publiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par établir une base factuelle autour des incidents d'incendie, de l'activité industrielle et des besoins de conformité en matière de sécurité qui conduisent généralement à l'intégration de détecteurs de flamme dans les projets. Les sources publiques utilisées pour cette étape comprennent les directives et mises à jour d'application de l'OSHA, les codes et manuels de la NFPA, les publications de recherche incendie du NIST, les statistiques énergétiques de l'U.S. EIA, et le U.S. Census Bureau pour les signaux de production industrielle.

Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et les fiches techniques, ainsi que la couverture médiatique crédible, afin de comprendre les types de détecteurs courants, les cycles de remplacement, et les zones où l'adoption progresse (par exemple, les nouvelles installations énergétiques et les usines de procédés à risque). Le cas échéant, des abonnements à des bases de données payantes sont utilisés pour les données financières et de renseignement sur les entreprises, les recherches de brevets, et les vérifications des importations et exportations au niveau des expéditions afin de valider les schémas d'approvisionnement régionaux. La liste ci-dessus n'est pas exhaustive, et de nombreuses autres sources ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire sert à mettre à l'épreuve nos hypothèses sur les lieux où les détecteurs sont réellement spécifiés, sur l'évolution des prix selon les technologies, et sur la demande de remplacement et de rénovation observée sur le terrain. Nous nous sommes entretenus avec des parties prenantes de l'ensemble de la chaîne de valeur, notamment des fabricants, des distributeurs, des intégrateurs de systèmes et des utilisateurs finaux dans les industries de procédés, et nous avons couvert les principales régions afin de ne pas traiter l'application des codes régionaux et les cycles de projets de manière uniforme partout.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante et ascendante, où les bassins de demande mondiaux et régionaux sont reconstitués à partir de signaux d'activité industrielle et de dépenses de sécurité, puis vérifiés à l'aide de calculs sélectifs au niveau des fournisseurs et des canaux. En pratique, nous cartographions d'abord la base installée et la création de nouveaux projets sur les sites à haut risque, puis nous traduisons cela en demande unitaire et en valeur de détecteurs à l'aide de fourchettes de prix de vente moyens réalistes par technologie de détecteur.

Les principales données d'entrée du modèle comprennent l'activité des projets pétroliers, gaziers et pétrochimiques, les ajouts de capacité GNL et midstream, les cycles de dépenses d'investissement industrielles, l'intensité de l'application des codes incendie et de sécurité, les intervalles de remplacement des détecteurs, et l'évolution du mix entre les systèmes UV, IR, UV/IR et IR multi-spectre. Pour les prévisions, l'analyse de scénarios reflète comment les retards de projets, les fluctuations des prix de l'énergie et les variations d'utilisation des installations peuvent influencer la demande annuelle, et les perspectives sont affinées à l'aide d'avis d'experts sur les pipelines d'appels d'offres et les tendances de spécification. Là où la visibilité ascendante est plus faible dans les régions plus petites, nous comblons les lacunes à l'aide d'indicateurs indirects tels que le nombre d'installations et l'expansion des zones à risque, et nous maintenons des hypothèses prudentes jusqu'à leur validation lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples contrôles, où les totaux calculés sont comparés à des signaux indépendants tels que l'investissement industriel régional, les tendances de déploiement des systèmes de sécurité, et l'orientation des flux commerciaux. Si une région ou une technologie affiche une hausse marquée, nous examinons les facteurs sous-jacents, réexaminons les hypothèses, et déclenchons des échanges de suivi pour confirmer si le changement est réel ou un artefact de données.

Avant validation finale, le modèle passe par des étapes d'examen par les analystes comprenant des contrôles d'écart par région, des tests de cohérence pluriannuelle, et des contrôles logiques sur l'évolution des prix et des volumes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires ou des évolutions majeures des cycles de projets. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision actualisée la plus récente disponible à ce moment-là.

Comparaison de la taille du marché des détecteurs de flamme de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les détecteurs de flamme diffèrent souvent parce que le périmètre est délimité différemment et parce que les hypothèses de tarification et d'adoption sont actualisées selon des calendriers différents. Les écarts peuvent également provenir du fait qu'une étude comptabilise uniquement les produits de détection autonomes ou inclut du contenu de systèmes de sécurité connexes, tarifé et acheté d'une manière différente.

L'écart principal provient de ce qui est comptabilisé comme un détecteur de flamme commercialisable, Mordor Intelligence incluant les détecteurs optiques calibrés en usine vendus comme produits distincts (types UV, IR, UV/IR, IR multi-spectre et imagerie visuelle) et excluant les éléments de détection uniquement intégrés dans des machines OEM plus larges. D'autres estimations peuvent également appliquer une escalation plus rapide des prix de vente moyens ou supposer une part plus élevée de détecteurs multi-spectre premium dans toutes les régions, même lorsque les retours de terrain indiquent des évolutions de mix plus lentes en dehors des industries de procédés lourdes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,75 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,56 milliard USD (2026) | Utilise un périmètre produit plus restreint qui semble sous-estimer l'imagerie visuelle et certains revenus de détecteurs multi-spectre, et s'appuie davantage sur des définitions côté fabricant sans ajustement suffisant pour les canaux d'intégrateurs de systèmes. |

| Éditeur professionnel B | 2,01 milliards USD (2025) | Rapporte une valeur de type sortie d'usine pour une année de référence différente, ce qui peut gonfler les totaux si des services connexes sont regroupés et si le calendrier des devises et les mises à jour de prix ne sont pas alignés sur une année de référence unique. |

Dans l'ensemble du tableau, la majeure partie de l'écart s'explique par les choix de périmètre, l'alignement de l'année de référence, et la manière dont l'évolution des prix et du mix est traitée. En maintenant les inclusions liées aux ventes de détecteurs autonomes et en vérifiant les hypothèses à l'aide de signaux réels de projets et de remplacement, nous garantissons que le chiffre final reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des détecteurs de flamme ?

La taille du marché des détecteurs de flamme a atteint 1,75 milliard USD en 2026 et devrait croître pour atteindre 2,15 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient est en tête avec un TCAC prévu de 5,96 % grâce à 200 milliards USD d'investissements dans des méga-trains GNL nécessitant une surveillance avancée des flammes.

Pourquoi les détecteurs IR multi-spectraux gagnent-ils du terrain ?

Les appareils IR multi-spectraux analysent simultanément plusieurs bandes de longueurs d'onde, réduisant les taux de fausses alarmes dans les environnements industriels ensoleillés ou chauds et satisfaisant aux nouvelles exigences d'assurance et de la zone ATEX Zone-0.

Comment les installations de batteries lithium-ion affectent-elles la demande du marché ?

Les centres de données et les entrepôts équipés de systèmes de stockage d'énergie doivent se conformer aux normes FM 5560 et NFPA 855, stimulant l'adoption de détecteurs de flamme intelligents capables de détecter le dégazage d'électrolyte avant que l'emballement thermique ne s'aggrave.

Dernière mise à jour de la page le: