Taille et part du marché des détecteurs de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs de gaz par Mordor Intelligence

Le marché des détecteurs de gaz était évalué à 2,99 milliards USD en 2025 et devrait progresser de 3,14 milliards USD en 2026 pour atteindre 4,01 milliards USD d'ici 2031, à un TCAC de 5,01 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète l'augmentation des investissements en capital dans les solutions de sécurité des travailleurs en temps réel, la demande croissante de modernisation des installations industrielles existantes, et l'intégration de plateformes de détection connectées alimentant des moteurs d'analyse prédictive. L'application stricte des normes OSHA, NFPA 72 et des codes miniers régionaux stimule les cycles de remplacement des équipements, tandis que le développement soutenu de hubs GNL intermédiaires, d'actifs de production d'hydrogène et de lignes de batteries lithium-ion accroît la demande de base en matière de surveillance des gaz combustibles et toxiques.[1]Source : Association nationale de protection contre l'incendie, « Édition NFPA 72 2025 », nfpa.org Le renforcement des règles de cybersécurité applicables aux systèmes de sécurité oriente les achats vers des fournisseurs capables de combiner du matériel de capteur certifié avec des piles logicielles IoT sécurisées. Bien que les réseaux filaires dominent encore les installations existantes, les avancées dans les topologies de maillage sans fil et les modules de batteries multiannuels réduisent le coût total d'installation et ouvrent des niches inexploitées telles que les têtes de puits distantes et les zones de maintenance temporaires. L'activité concurrentielle s'accélère, les fournisseurs mondiaux établis défendant leurs parts face à des entrants spécialisés promettant des taux de dérive plus faibles, une spécificité à l'hydrogène ou des services d'étalonnage par abonnement.

Principaux enseignements du rapport

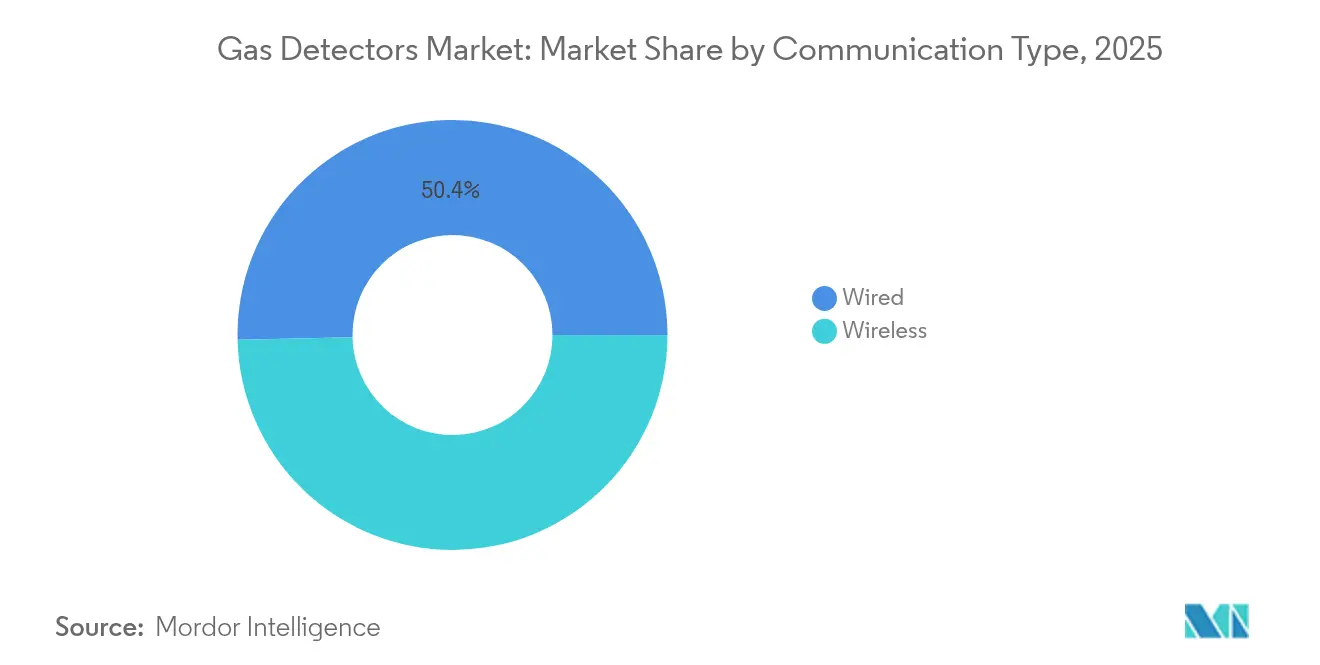

- Par type de communication, les systèmes filaires étaient en tête avec 50,35 % de la part de marché des détecteurs de gaz en 2025, tandis que les solutions sans fil devraient afficher le TCAC le plus élevé, soit 7,05 %, jusqu'en 2031.

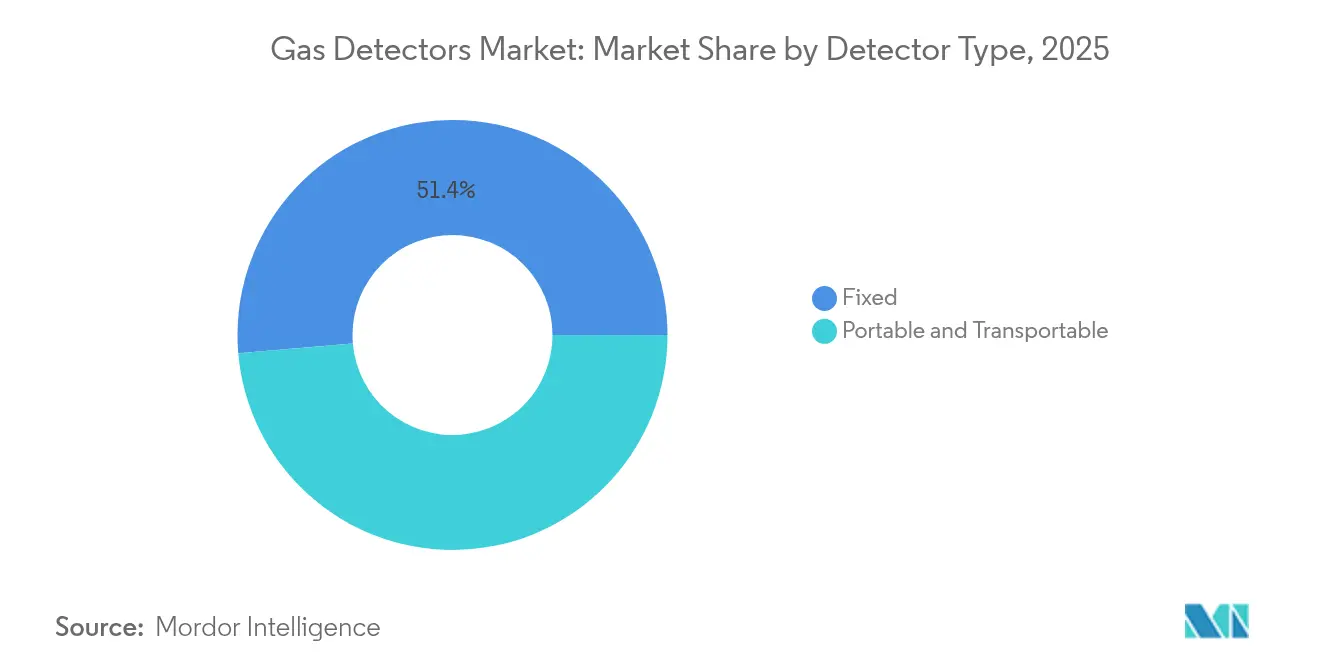

- Par type de détecteur, les installations fixes représentaient 51,35 % de la taille du marché des détecteurs de gaz en 2025, tandis que les appareils portables et transportables devraient progresser à un TCAC de 6,72 % jusqu'en 2031.

- Par secteur d'utilisateur final, les produits chimiques et pétrochimiques représentaient 38,55 % du chiffre d'affaires de 2025, et le secteur des services aux collectivités devrait se développer à un TCAC de 6,58 % jusqu'en 2031.

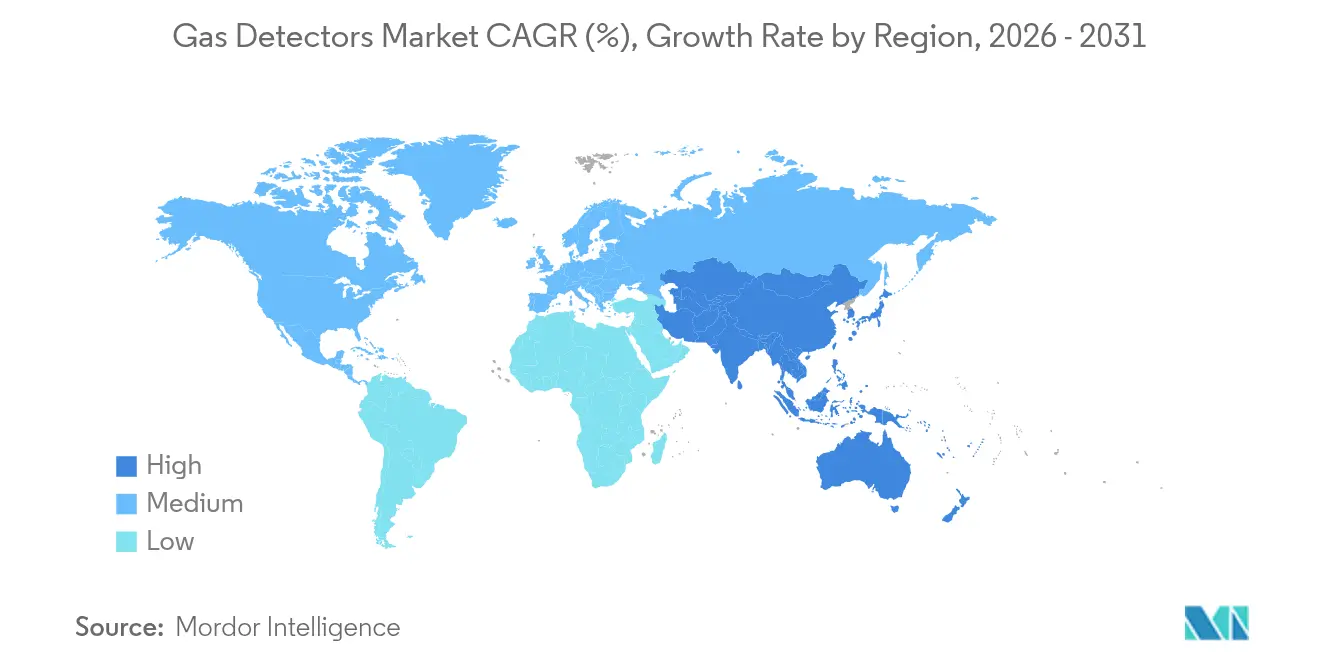

- Par géographie, l'Asie-Pacifique dominait avec une part de chiffre d'affaires de 48,60 % en 2025 et devrait croître à un TCAC de 6,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des détecteurs de gaz

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Mandats stricts en matière de sécurité des travailleurs dans les industries dangereuses | +1.2% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Installation croissante de détecteurs intelligents et connectés | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de surveillance multigaz en temps réel | +0.8% | Mondial, concentré dans les pôles industriels | Moyen terme (2-4 ans) |

| Expansion des infrastructures GNL intermédiaires et hydrogène | +0.7% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Long terme (≥ 4 ans) |

| Conformité à la qualité de l'air intérieur dans les bâtiments intelligents | +0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Surveillance des fuites de gaz dans les usines de batteries lithium-ion | +0.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts en matière de sécurité des travailleurs dans les industries dangereuses

Les régulateurs exigent désormais une télémétrie environnementale en temps réel plutôt que des contrôles ponctuels périodiques, obligeant les mines, les raffineries et les complexes chimiques à déployer des réseaux de surveillance continue. Le programme 2025 d'inspections fondées sur les données de l'OSHA incite les opérateurs à remplacer les anciens appareils monogas par des réseaux multigaz en réseau transmettant les relevés vers des tableaux de bord centralisés.[2]Source : AVTECH Software Inc., « Navigating OSHA 2025 », avtech.com La législation australienne sur le charbon impose la certification des voies drainées en mine (MDR), entraînant des commandes de têtes fixes antidéflagrantes et de capteurs montés sur UAV cartographiant le méthane souterrain en trois dimensions. Les services publics municipaux d'eau doivent se conformer aux seuils NFPA 820 relatifs au sulfure d'hydrogène, conduisant à des modernisations de plusieurs milliers d'unités dans les espaces de puits humides ventilés. Les principaux fournisseurs répondent par des logiciels d'analyse prédictive signalant les schémas anormaux avant le déclenchement des alarmes, conformément aux directives de zéro accident telles que la vision d'Industrial Scientific visant à éliminer les décès en milieu de travail d'ici 2050. Les dépenses annuelles de conformité peuvent dépasser 100 000 USD pour une seule raffinerie, ancrant ainsi les cycles de remplacement et les contrats de service.

Installation croissante de détecteurs intelligents et connectés

La connectivité IoT transforme le marché des détecteurs de gaz, le faisant passer de la vente de produits à des écosystèmes de services de données. L'EXO 8 de Blackline transmet en continu vers le cloud pendant 100 jours sur une seule charge, permettant aux équipes de sécurité à distance de surveiller les tendances d'exposition en temps réel.[3]Source : Ansac Technology, « Blackline EXO 8 Multi-Gas Area Monitor », ansac-tech.com.sg Le Sensepoint XCL de Honeywell se couple aux smartphones via Bluetooth Low Energy, guidant les techniciens étape par étape et réduisant les fenêtres d'étalonnage jusqu'à 30 %. Les tableaux de bord prédictifs planifient automatiquement le remplacement des capteurs, atténuant les pénuries de main-d'œuvre qualifiée et réduisant les temps d'arrêt imprévus. Des offres par abonnement telles que l'iNet Exchange d'Industrial Scientific font passer les achats de l'investissement à la dépense opérationnelle, regroupant matériel, consommables et analyses dans des contrats pluriannuels. Les journaux de conformité automatisés réduisent la préparation des audits de plusieurs semaines à quelques heures, un avantage attrayant pour les multinationales gérant des réglementations régionales disparates.

Demande croissante de surveillance multigaz en temps réel

Les sites chimiques et pétrochimiques complexes abritent de multiples dangers toxiques et combustibles, favorisant la migration des appareils monogas vers des analyseurs multigaz qui réduisent le nombre d'équipements et la complexité de la formation. Le MGC Simple de Gas Clip Technologies offre une couverture quatre gaz avec une conception sans entretien pendant deux ans qui élimine les berceaux de chargement et les procédures de test d'impact. Le GX-9000 de Riken Keiki étend la mesure simultanée à six gaz et échantillonne jusqu'à 45 m, offrant une visibilité à l'échelle de l'usine depuis un seul point de déploiement. Les bibliothèques de gaz intégrées permettent des facteurs de correction automatiques pour plus de 25 formulations chimiques, tandis que les relais sans fil déclenchent des séquences de ventilation ou d'arrêt de processus lorsque les seuils sont dépassés. Les appareils consolidés réduisent le coût de cycle de vie par point de détection et simplifient la gestion des stocks pour les effectifs distribués.

Expansion des infrastructures GNL intermédiaires et hydrogène

Les mégaprojets de transition énergétique font monter en puissance les actifs hydrogène et GNL qui exigent une détection de fuites ultra-rapide. La plage d'inflammabilité de l'hydrogène (4-75 %) et sa haute diffusivité nécessitent des capteurs à réponse accélérée et résistants à l'empoisonnement, tels que la technologie pellistor MK8 d'International Gas Detectors. Les terminaux GNL ont besoin d'une surveillance haute densité du méthane, car la vaporisation rapide du liquide cryogénique peut créer des mélanges explosifs en quelques minutes. Les installations nouvelles intègrent de plus en plus des réseaux maillés sans fil prenant en charge des milliers de nœuds, avec des contrôleurs de passerelle acheminant des données chiffrées vers des environnements DCS pour un arrêt de sécurité intégré. Les coûts des capteurs spécialisés sont de 20 à 35 % supérieurs aux modèles uniquement hydrocarbures, orientant le mix de valeur du marché des détecteurs de gaz vers des segments premium sur l'horizon de prévision.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût initial élevé et différenciation limitée des produits | -0.8% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes de maintenance et d'étalonnage | -0.6% | Mondial, affectant particulièrement les installations distantes | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité dans les détecteurs IIoT | -0.4% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries périodiques d'approvisionnement en capteurs à semiconducteurs | -0.3% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et différenciation limitée des produits

Les appareils multigaz portables de qualité industrielle varient de 500 à 1 500 USD par unité, un chiffre qui double une fois le matériel d'installation, la mise en service et la formation des utilisateurs inclus. L'AimSafety PM400 est affiché à 558,57 USD tandis que le MGC Simple sans entretien de Gas Clip commande 697,07 USD, soulignant les primes de prix liées aux affirmations de non-étalonnage. Les clones asiatiques à bas coût sous-cotent les marques établies jusqu'à 50 %, comprimant les marges et retardant les programmes de remplacement dans les usines aux budgets limités. Les installations de systèmes fixes dépassent souvent 1 million USD pour une section de raffinerie de taille moyenne une fois les conduits certifiés, les armoires de contrôle et les tests fonctionnels inclus. La sensibilité aux prix est amplifiée dans les régions où l'application des réglementations reste incohérente, permettant à certains opérateurs de différer les mises à niveau.

Contraintes de maintenance et d'étalonnage

Les cellules électrochimiques et catalytiques dérivent de 2 à 5 % par mois, nécessitant un réétalonnage tous les 6 à 12 mois à 35-85 USD par détecteur, ou plus de 100 USD par unité si la certification ISO/IEC 17025 est imposée. Les mines distantes et les plateformes offshore font face à des frais de déplacement dépassant les frais de service, tandis que les temps d'arrêt de production pendant l'étalonnage compliquent la planification des équipes. Les flottes portables nécessitent des systèmes de suivi des actifs pour éviter que des capteurs périmés ne circulent sur le terrain. Certains opérateurs tentent de prolonger les intervalles pour réduire les coûts, au risque de faux négatifs et d'amendes réglementaires. Les plateformes de maintenance prédictive émettent des alertes préalables et envoient des cartouches de capteurs pré-étalonnés, mais de nombreux responsables budgétaires restent méfiants à l'égard des frais d'abonnement récurrents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de communication : la dynamique du sans-fil s'articule autour de la flexibilité de modernisation

Le segment filaire détenait 50,35 % du chiffre d'affaires de 2025, les raffineries établies, les trains GNL et les parcs chimiques s'appuyant sur des boucles câblées éprouvées répondant aux normes des zones dangereuses. Dans ces environnements existants, le marché des détecteurs de gaz continue de favoriser les boîtiers de jonction antidéflagrants et les passages de câbles blindés résistant aux interférences électromagnétiques. Cependant, les solutions sans fil affichent un TCAC de 7,05 % jusqu'en 2031, soutenues par des projets où les coûts de tranchée ou les calendriers de maintenance temporaires favorisent un déploiement rapide. Les systèmes radio de première génération souffraient d'une autonomie limitée, mais les conceptions de maillage de deuxième génération offrent désormais jusqu'à 100 jours d'activité sur une seule charge et peuvent relayer les données via plusieurs passerelles vers le réseau de contrôle de supervision d'une installation. Les nouveaux hubs hydrogène et les usines de batteries budgétisent de plus en plus des architectures hybrides dans lesquelles des nœuds sans fil alimentent des passerelles câblées en zone sûre, alliant flexibilité et disponibilité déterministe. Les régulateurs commencent à approuver des boucles de sécurité sans fil convenablement redondantes, une évolution politique qui supprime une barrière historique à l'adoption dans des juridictions telles que l'Union européenne et certaines parties des États-Unis. Les fabricants d'équipements canalisent ainsi la recherche et le développement vers la cybersécurité basée sur les microprogrammes, la segmentation du réseau OT et les routines d'étalonnage des capteurs par liaison radio, conformément aux lignes directrices du National Institute of Standards and Technology. Cette évolution élève les prix de vente moyens globaux des solutions et introduit des revenus d'abonnement lorsque les fournisseurs surveillent la santé du réseau à distance, élargissant ainsi le pool de valeur du marché des détecteurs de gaz, même si le nombre absolu de capteurs continue de favoriser les nœuds filaires pour les cinq prochaines années.

L'adoption du sans-fil bénéficie également des budgets de transformation numérique qui cherchent à unifier des instruments de terrain disparates sous des tableaux de bord communs de performance des actifs. Lorsque les équipes d'achats calculent le coût total de possession, l'élimination des conduits, des chemins de câbles et des permis de travail à chaud compense souvent le prix catalogue premium des analyseurs sans fil. La mobilité accrue élargit la couverture de sécurité lors des événements de maintenance, où les modifications temporaires de la tuyauterie créent chaque jour de nouveaux chemins de fuite. Les acteurs pétrochimiques en aval qui ont testé des packs sans fil lors des saisons de maintenance 2024 font état de 15 % moins de violations d'entrée en espace confiné et de fenêtres de maintenance 8 % plus courtes. Ces succès opérationnels renforcent les modèles de retour sur investissement et consolident l'adhésion de la direction, accélérant encore les gains de parts du sans-fil au sein du marché plus large des détecteurs de gaz.

Par secteur d'utilisateur final : les produits chimiques conservent la tête pendant que les services aux collectivités accélèrent

Les trains de réaction complexes, les parcs de stockage de solvants et les pipelines de matières premières positionnent les produits chimiques et pétrochimiques comme le principal centre d'achat avec 38,55 % du chiffre d'affaires de 2025. De nombreux opérateurs exploitent des mégaprojets intégrant le vapocraquage, les aromatiques et les unités de polyoléfines, chacun avec des profils de risque uniques nécessitant des architectures de sécurité complètes à quatre couches. En conséquence, les grands complexes déploient des milliers de capteurs ponctuels et à chemin ouvert, faisant du segment des produits chimiques l'épine dorsale du marché des détecteurs de gaz. Les engagements de durabilité des entreprises ajoutent la surveillance de la déficience en oxygène et du dioxyde de carbone là où le couverture de gaz inerte est utilisée, augmentant encore la densité des détecteurs. Les conseils d'optimisation des processus intègrent désormais l'analyse de détection des fuites dans les objectifs de réduction des pertes aux torchères, assurant une allocation budgétaire continue même lorsque les marges chimiques se resserrent.

Les services aux collectivités émergent comme le segment adoptant le plus rapidement avec un TCAC prévisionnel de 6,58 % grâce à la modernisation de la distribution de gaz urbain, au déploiement de compteurs intelligents et à la numérisation des stations de compression. Le financement fédéral pour le remplacement des pipelines vieillissants aux États-Unis et les mises à niveau des interconnecteurs transfrontaliers en Europe soutient une demande soutenue en détecteurs. Les services publics d'électricité élargissent également la surveillance dans les systèmes de stockage d'énergie par batteries et les centrales à turbines à gaz prêtes pour l'hydrogène. Les exploitants d'eau et d'eaux usées ajoutent des capteurs de sulfure d'hydrogène et de chlore pour se conformer aux interprétations mises à jour de la NFPA 820 et de la loi sur l'eau potable de l'EPA. Les sociétés minières investissent dans des flottes portables multigaz pour suivre le méthane, le monoxyde de carbone et l'appauvrissement en oxygène dans les galeries souterraines. Bien que les grandes compagnies pétrolières et gazières continuent d'équiper leurs actifs en amont et intermédiaires, la volatilité des dépenses d'investissement liée aux cycles des matières premières encourage les fournisseurs à se diversifier vers les services aux collectivités et les projets d'infrastructure municipale. Cette diversification soutient une demande de base stable et souligne la résilience structurelle du marché global des détecteurs de gaz.

Par type de détecteur : les réseaux fixes ancrent les grands sites tandis que les portables captent la mobilité de la main-d'œuvre

Les têtes fixes ont capté 51,35 % du chiffre d'affaires de 2025, car la surveillance continue 24h/24 et 7j/7 autour des unités de traitement, des bâtiments de compresseurs et des sphères de stockage est obligatoire en vertu des normes API RP 500 et IEC 60079. Les cellules électrochimiques dominent le service de détection des gaz toxiques en raison de rapports coût-performance favorables, tandis que les réseaux infrarouges à chemin ouvert protègent les rampes de chargement d'hydrocarbures où la dispersion rapide par le vent complique la détection ponctuelle. Les capteurs à semiconducteurs se développent dans les lignes de service hydrogène à mesure que les opérateurs construisent des parcs d'électrolyseurs et des stations de véhicules à pile à combustible. Les détecteurs à photo-ionisation protègent les salles de stockage de solvants et les lignes de fabrication de semiconducteurs qui émettent des composés organiques volatils à faibles ppm. Les éléments micro-calorimétriques MEMS émergent dans les segments grand public et léger industriel, mais les compromis de performance dans les extrêmes d'humidité et de température limitent encore l'adoption dans les industries lourdes.

Les unités portables et transportables sont prêtes pour un TCAC de 6,72 % jusqu'en 2031, les protocoles de sécurité centrés sur les travailleurs stimulant la surveillance de l'exposition personnelle. Les portables multigaz intègrent désormais des écrans OLED couleur, des contrôles automatiques d'impact et des passerelles Bluetooth qui relaient les journaux d'exposition aux superviseurs en temps réel. Le segment bénéficie de la baisse des coûts des batteries, permettant des conceptions à autonomie continue de deux ans qui éliminent les routines de chargement quotidiennes et soutiennent les programmes de conformité à l'internet des objets à grande surface. Les entreprises de construction, les chantiers navals et les sites d'énergies renouvelables apprécient les moniteurs de zone transportables qui créent des périmètres de sécurité ad hoc sans ériger d'infrastructure fixe. L'adoption collective des portables augmente le volume d'expédition, mais l'érosion du prix de vente moyen tempère les revenus du segment à moins que les fournisseurs ne regroupent des microprogrammes par abonnement et des analyses de rapports. En conséquence, l'équilibre de la part du marché des détecteurs de gaz entre les facteurs de forme fixe et portable se rapprochera de la parité d'ici 2031, bien que les nœuds fixes représentent encore une légère majorité des revenus mondiaux.

Analyse géographique

L'Asie-Pacifique représentait 48,60 % des revenus mondiaux en 2025 et devrait maintenir le TCAC le plus rapide de 6,92 %, ancrée par l'essor de la Chine dans les complexes charbon-chimiques, les nouvelles raffineries de l'Inde et la vague d'investissements dans la chaîne d'approvisionnement des batteries en Asie du Sud-Est. La fréquence des audits de sécurité sous le ministère chinois de la Gestion des urgences oblige les exploitants d'installations à remplacer les importations à bas coût non certifiées par des équipements conformes aux normes ATEX et IECEx. La Corée du Sud et le Japon accélèrent les réseaux de ravitaillement en hydrogène, chaque pompe intégrant des capteurs d'hydrogène doublement redondants comme l'imposent les codes incendie. La mission Jal Jeevan de l'Inde déclenche des mises à niveau de la surveillance du chlore et de l'ozone dans des milliers d'usines de traitement de l'eau, élargissant encore la demande. Les entreprises d'électronique nationales augmentent la fabrication de commutateurs de puissance au nitrure de gallium, créant de nouvelles opportunités pour la détection spécialisée d'ammoniac et de chlorure d'hydrogène.

L'Amérique du Nord se classe deuxième par part de revenus, portée par l'application des normes OSHA, le traitement du gaz de schiste et les terminaux d'exportation de gaz naturel liquéfié le long de la côte du Golfe. La loi locale 157 de la ville de New York exige des détecteurs de gaz naturel résidentiels d'ici mai 2025, injectant des millions d'unités dans la tranche résidentielle et commerciale légère du marché des détecteurs de gaz. Les hubs hydrogène américains financés dans le cadre de la loi sur les investissements dans les infrastructures et l'emploi prescrivent des réseaux fixes multigaz avec des dorsales sans fil chiffrées, stimulant les commandes de capteurs spécifiques à l'hydrogène. Les opérations de sables bitumineux du Canada spécifient des chauffeurs et des analyseurs qui restent précis à -40 °C, favorisant les fournisseurs disposant de gammes d'équipements homologuées pour les conditions arctiques. Les corridors industriels du Mexique autour de Monterrey et de Bajío intègrent des détecteurs de COV dans les ateliers de peinture automobile pour satisfaire aux audits de durabilité des équipementiers.

L'Europe maintient une stricte conformité ATEX, des mandats de qualité de l'air intérieur de la directive EPBD et des objectifs de décarbonation qui soutiennent collectivement des mises à niveau régulières. Le grand bassin chimique allemand le long du Rhin investit dans la surveillance du benzène et du butadiène pour réduire les émissions fugitives, tandis que le Royaume-Uni impose la surveillance du CO₂ dans les bureaux commerciaux pour améliorer le bien-être des occupants. Les plateformes offshore de mer du Nord nécessitent des têtes de détecteurs certifiées pour des concentrations de sulfure d'hydrogène supérieures à 100 ppm, ainsi que des unités infrarouges à chemin ouvert couvrant 200 mètres sur les toits des plateformes. Les États membres d'Europe de l'Est utilisent les fonds de cohésion de l'UE pour moderniser les centrales de chauffage urbain, en intégrant des capteurs de monoxyde de carbone et de méthane dans les modules de cogénération. Les terminaux d'importation de GNL méditerranéens adoptent des packages sans fil de flamme et de gaz pour moderniser les jetées existantes sans perturber les opérations.

La région Moyen-Orient et Afrique représente une part de revenus plus modeste mais connaît une adoption robuste dans les installations pilotes d'hydrogène vert, les trains de liquéfaction et les corridors d'expansion minière. Les raffineurs du CCG modernisent les unités d'hydrocraquage pour respecter les limites en soufre Euro VI, mettant à jour les têtes LEL à billes catalytiques dans le processus. Les mines d'or sud-africaines font face à une surveillance plus stricte du Département des ressources minérales qui impose une surveillance fixe continue dans les puits en profondeur. En Amérique latine, les champs offshore présalins du Brésil nécessitent des détecteurs haute spécification homologués pour des concentrations élevées de sulfure d'hydrogène, tandis que les transformateurs de saumure de lithium du Chili installent des analyseurs de chlorure d'hydrogène pour se conformer aux dispositions environnementales. Collectivement, ces dynamiques régionales soutiennent une croissance multicouche équilibrée du marché des détecteurs de gaz sur l'horizon de prévision.

Paysage réglementaire

La conformité des équipements de détection de gaz continue de reposer sur les réglementations relatives aux atmosphères explosives et à la sécurité fonctionnelle, qui structurent les pratiques de certification, d'installation et de maintenance. En Europe, la directive 2014/34/UE (ATEX) demeure le cadre juridique central pour la mise sur le marché d'équipements destinés à des atmosphères potentiellement explosives, tandis que les recommandations IECEx sont utilisées pour simplifier l'acceptation, dans plusieurs juridictions, des équipements et documentations certifiés Ex.

Les récentes mises à jour de normes renforcent les référentiels techniques et réduisent la fragmentation dans la qualification des produits. L'IEC a publié la norme IEC 60079-29-0:2025 relative aux équipements de détection de gaz inflammables, d'oxygène et toxiques, et la BSI a diffusé la norme BS EN IEC 60079-29-0:2026 en tant qu'adoption nationale alignée, renforçant des méthodes d'essai harmonisées auxquelles les fabricants et les utilisateurs finaux se réfèrent dans leurs spécifications d'achat. Aux États-Unis, des actions municipales et fédérales influencent également le calendrier de déploiement et la planification de la conformité, notamment la législation du conseil municipal de New York (Int 1281-2025) qui prolonge le délai pour certaines exigences relatives aux alarmes de gaz naturel liées aux transactions immobilières, ainsi qu'une action du Federal Register de l'US EPA de décembre 2025 prolongeant les délais dans les normes du secteur pétrolier et gazier, ce qui affecte les calendriers d'inspection et de surveillance.

Paysage concurrentiel

Le domaine concurrentiel est modérément fragmenté. Honeywell, MSA Safety et Emerson exploitent des réseaux de distribution mondiaux, de larges gammes de capteurs et des compléments de services gérés. Honeywell a affiché un chiffre d'affaires consolidé de 9,82 milliards USD au T1 2025, son segment sécurité et productivité affichant une croissance à deux chiffres grâce à l'expansion des livraisons de Sensepoint XCL dans les modernisations de bâtiments intelligents. La future scission tripartite de l'entreprise, prévue pour le second semestre 2026, devrait affiner l'orientation des produits et potentiellement générer des multiples de valorisation d'entreprise pure. MSA Safety a déclaré des ventes de 421,3 millions USD au T1 2025, les produits de détection de gaz affichant une croissance organique de 17 %, amplifiée par l'acquisition de M&C TechGroup en mai 2025 qui étend l'expertise en analyse par prélèvement d'échantillons.[4]Source : MSA Safety Incorporated, « Résultats du premier trimestre 2025 », msasafety.com

Industrial Scientific poursuit une stratégie fortement axée sur l'abonnement : sa plateforme iNet étalonne à distance plus de 1 million de détecteurs dans le monde et a réduit les temps d'arrêt des clients de 40 % depuis 2023. International Gas Detectors se spécialise dans les pellistors prêts pour l'hydrogène et détient des formulations de catalyseurs propriétaires résistant à l'empoisonnement au silicone, une différenciation reconnue par plusieurs équipementiers d'électrolyseurs. CO2Meter concurrence dans les systèmes d'environnement intérieur fixe avec des contrôleurs prenant en charge jusqu'à 128 nœuds et l'intégration MODBUS, un ensemble de fonctionnalités qui séduit les clients de l'hôtellerie et des boissons. Blackline, Dräger et Riken Keiki complètent le premier niveau, chacun mettant l'accent sur des portables robustes à autonomie prolongée. Les entrants de niche en Asie proposent des unités monogas à bas coût, faisant pression sur les prix à l'extrémité inférieure mais ayant du mal à réussir les audits IECEx et les tests de pénétration de cybersécurité.

Les mouvements stratégiques s'articulent autour de la certification de protocoles sans fil, du renforcement cybernétique selon la norme IEC 62443-4-2 et des contrats enveloppés de services qui génèrent des flux de trésorerie prévisibles. Plusieurs grands acteurs ont élargi leur surface d'attaque en ouvrant des API REST pour des analyses tierces, se positionnant au cœur des écosystèmes IIoT industriels. Les dépôts de brevets montrent une activité accrue dans les films de capteurs non consomptibles et la spectroscopie laser, signalant un pivot vers des détecteurs à zéro maintenance qui pourraient perturber les flux de revenus d'étalonnage existants. Dans l'ensemble, les modèles économiques capex-vers-opex devraient accroître la valeur client sur la durée de vie et maintenir l'intensité concurrentielle sur le marché des détecteurs de gaz tout au long de la période de prévision.

Leaders du secteur des détecteurs de gaz

Honeywell International Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Industrial Scientific Corporation

Teledyne Gas & Flame Detection

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit à mesure que les utilisateurs finaux standardisent des programmes de sécurité connectés qui unifient les flottes portables, les réseaux fixes et les flux de conformité. Honeywell a introduit des fonctionnalités améliorées pour sa Safety Suite 2.0 en juin 2026, offrant une visibilité en temps réel sur les flottes de détecteurs de gaz portables, y compris les données historiques d'alarmes et des flux de conformité automatisés, ce qui souligne une opportunité adressable pour les fournisseurs combinant matériel de capteurs certifiés, logiciels prêts pour l'audit, contrôles de cybersécurité et services gérés. Cette évolution soutient des modèles de revenus par abonnement et cycle de vie (logistique d'étalonnage, suivi des actifs, reporting), en particulier pour les opérateurs multisites dans les secteurs de la chimie et de la pétrochimie, des services publics, ainsi que des systèmes municipaux d'eau et d'eaux usées, où la préparation aux audits et la planification de la maintenance influencent le coût total de possession.

Les opportunités portées par la technologie se concentrent également autour de capteurs à plus haute sélectivité et d'architectures à faible maintenance nécessaires pour l'hydrogène, le GNL et d'autres environnements à risque de fuite rapide, ainsi qu'autour d'exigences de sécurité fonctionnelle plus strictes dans les bâtiments et installations commerciales. Honeywell a lancé un capteur de gaz hydrocarbures infrarouge non dispersif (NDIR) de la série 4 en mars 2026, mettant en évidence la demande pour des approches optiques résistantes à l'empoisonnement dans des environnements industriels difficiles, par rapport aux technologies catalytiques traditionnelles. Sur le plan normatif, la norme NFPA 72 (édition 2025) intégrant les exigences de la NFPA 715 pour les systèmes de détection de gaz combustible, ainsi que des exigences régionales de sécurité fonctionnelle telles que GSO EN 50402:2024 sur les marchés du CCG, constituent un levier concret de mise en conformité pour des conceptions de systèmes à plus haute fiabilité, et peuvent accélérer le passage de la détection ponctuelle de base vers des architectures intégrées de détection et de contrôle, tant dans les nouvelles constructions que dans les rénovations.

Développements récents du secteur

- Juin 2026 : Honeywell a lancé des fonctionnalités améliorées pour Safety Suite 2.0 afin d'améliorer la visibilité en temps réel sur les flottes de détecteurs de gaz portables, en ajoutant des fonctionnalités telles que les données historiques d'alarmes et des flux de conformité automatisés. Cette mise à jour renforce l'évolution du marché vers des programmes de détection de gaz enveloppés de logiciels, où les fonctionnalités de reporting et de gouvernance influencent le choix du fournisseur au même titre que la performance des capteurs.

- Novembre 2025 : MSA Safety a dévoilé le détecteur multigaz ALTAIR io 6 en Europe lors du salon et congrès international A+A, mettant en avant une plateforme six gaz connectée en cellulaire, dotée d'une pompe intégrée et de capteurs XCell. Ce lancement élargit les cas d'usage adressables pour les flottes connectées et gérées dans les industries dangereuses souhaitant une supervision à distance et une documentation de conformité simplifiée.

- Février 2024 : Honeywell est devenu le premier fabricant de solutions de détection de gaz à rejoindre le programme Made in Saudi de l'Arabie saoudite. Cette démarche soutient la localisation de l'approvisionnement et l'alignement des achats au Moyen-Orient, où les grands projets énergétiques et industriels privilégient de plus en plus des équipements et services soutenus localement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les revenus générés par les détecteurs de gaz utilisés pour identifier la présence de gaz dangereux et contribuer à prévenir les incidents dans les environnements industriels et commerciaux. Il inclut les installations fixes et les détecteurs portables ou transportables, ainsi que les configurations de communication courantes utilisées pour les connecter ou les surveiller.

Exclusions du périmètre : sont exclus les analyseurs de laboratoire autonomes et les instruments de contrôle de procédé mesurant la composition du gaz à des fins de qualité de production plutôt que de surveillance de sécurité.

Aperçu de la segmentation

- Par type de communication

- Filaire

- Sans fil

- Par secteur d'utilisateur final

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Eau et eaux usées

- Métaux et mines

- Services aux collectivités

- Autres secteurs d'utilisateurs finals

- Par type de détecteur

- Fixe

- Électrochimique

- Semiconducteur

- Photo-ionisation

- Catalytique

- Infrarouge

- MEMS

- Portable et transportable

- Multigaz

- Monogas

- Fixe

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour façonner la cartographie de la demande et maintenir des hypothèses réalistes avant nos échanges avec les acteurs du secteur. Nous nous sommes référés à des sources publiques de sécurité et de conformité telles que les recommandations de l'OSHA, les normes NFPA et les publications sur la sécurité minière lorsque pertinent, et avons également utilisé des statistiques commerciales et de production provenant de sources telles que l'US Census Bureau, UN Comtrade, Eurostat et l'Agence internationale de l'énergie afin de comprendre l'activité dans les principaux secteurs utilisateurs.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse nous ont aidés à identifier les évolutions du mix produit, les circuits de vente habituels et l'orientation générale des prix pour les unités fixes et portables. Pour des vérifications croisées supplémentaires, nous avons utilisé des abonnements payants pour les données financières d'entreprises et la veille d'actualité, des données au niveau des expéditions import-export le cas échéant, ainsi que des bases de données de brevets pour vérifier la cohérence du calendrier d'adoption des technologies. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur le comblement des lacunes que les sources documentaires n'expliquent pas bien, notamment en ce qui concerne la répartition entre déploiements fixes et portables, les cycles de remplacement et l'évolution du prix de vente moyen par région. Nous avons échangé avec des fabricants, des partenaires de distribution, des intégrateurs de systèmes et des utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de vérifier les hypothèses par rapport aux schémas d'achat observés et aux mises à niveau de sécurité prévues.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 28 % | Directions générales : 15 % | APAC : 44 % |

| Milieu de gamme : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus modestes : 17 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante, dans laquelle l'activité industrielle et les signaux de dépenses de sécurité sont traduits en un bassin de demande adressable pour la détection de gaz, puis alignés sur la répartition entre systèmes fixes et dispositifs portables ou transportables. Pour rester ancrés dans la réalité, les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, la vérification du débit des distributeurs dans quelques régions, et la validation du prix de vente moyen implicite multiplié par les volumes unitaires par rapport aux déclarations des acheteurs.

Les principales données utilisées dans le modèle comprennent le parc installé indicatif et le calendrier de remplacement des détecteurs sur les sites à haut risque, la part des déploiements filaires par rapport aux déploiements sans fil dans les nouveaux projets et les projets de rénovation, l'activité d'expansion dans le pétrole et le gaz et la chimie, l'intensité de l'application des réglementations de sécurité minière, ainsi que l'écart de prix relatif entre détecteurs fixes, unités portables multigaz et accessoires. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par des tendances variables, puis affinées à l'aide de relations de type régression simple lorsque les retours d'entretiens indiquent un lien stable entre la production industrielle et la demande de détecteurs. Lorsque les détails ascendants manquent pour les pays plus petits, nous comblons les lacunes à l'aide d'indicateurs de substitution tels que la production sectorielle et les schémas d'importation, suivis d'une vérification de cohérence par rapport aux fourchettes de pénétration régionale communiquées par les répondants.

Validation des données et cycle de mise à jour

La validation s'effectue par couches successives afin qu'un seul point de données ne détermine pas le résultat. Les résultats du modèle sont comparés à des signaux indépendants tels que les unités expédiées implicites, l'orientation des dépenses d'investissement des utilisateurs finaux dans les industries dangereuses, et les flux commerciaux pour les catégories de produits concernées, puis les écarts importants sont examinés et résolus. Lorsqu'un élément semble incohérent, les hypothèses sont réexaminées et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est structurel ou principalement lié au calendrier.

Chaque rapport fait l'objet d'examens successifs par des analystes avant validation finale, avec une attention particulière portée à la logique de calcul, au traitement des devises et aux moteurs de croissance, afin d'assurer une cohérence interne. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient les prix, la réglementation ou l'activité industrielle. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les derniers signaux publics et issus des entretiens sont bien pris en compte.

Taille du marché des détecteurs de gaz de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les détecteurs de gaz diffèrent souvent en raison de calendriers d'actualisation et de points de conversion des devises qui ne correspondent pas toujours, ainsi que d'hypothèses de tarification pouvant évoluer lorsque le mix change entre déploiements fixes et portables. Des différences apparaissent également lorsque certaines études incluent un ensemble d'équipements plus large, ce qui peut augmenter les totaux même si la demande unitaire est similaire.

Dans cette étude, l'estimation est maintenue stable en revérifiant les étapes de prix de vente moyen (par facteur de forme et par région) et en fixant le calendrier des devises sur la même fenêtre de référence utilisée dans l'ensemble du jeu de données. Ces résultats sont ensuite revalidés par rapport à l'activité industrielle et aux signaux d'expédition, selon la routine d'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,14 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 3,11 milliards USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et la méthode est moins explicite quant à la manière dont le prix de vente moyen est mis à jour pour les unités portables multigaz par rapport aux systèmes fixes, ce qui peut comprimer la valeur du marché à court terme. |

| Portail de recherche commerciale B | 5,75 milliards USD (2024) | Un périmètre plus large est implicite dans le terme équipement de détection de gaz, qui peut inclure des systèmes, des ensembles groupés et des composants de surveillance connexes, et applique également une année de référence de devise différente ainsi qu'un scénario de croissance plus rapide, ce qui augmente la taille annoncée. |

En examinant les trois chiffres, l'écart s'explique principalement par les limites de périmètre et par la manière dont la tarification et le calendrier des devises sont traités d'une année sur l'autre. En maintenant les données d'entrée liées à des signaux de demande clairs, et en séparant les revenus des détecteurs des ensembles d'équipements plus larges, le chiffre final reste traçable et peut être reproduit lorsque les hypothèses sont réexaminées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des détecteurs de gaz et quelles sont les perspectives de croissance jusqu'en 2031 ?

Le marché est évalué à 3,14 milliards USD en 2026 et devrait atteindre 4,01 milliards USD d'ici 2031 à un TCAC de 5,01 %.

Quelle région contribuera le plus à la demande incrémentale de détecteurs de gaz d'ici 2031 ?

L'Asie-Pacifique devrait offrir la plus grande croissance absolue, progressant à un TCAC de 6,92 % grâce à l'industrialisation rapide et aux développements d'infrastructures hydrogène.

Quel facteur de forme de détecteur connaît la croissance la plus rapide ?

Les unités portables et transportables devraient progresser à un TCAC de 6,72 % à mesure que la mobilité de la main-d'œuvre et les règles relatives aux espaces confinés stimulent l'adoption.

Quelle tendance technologique de communication remodèle les nouvelles installations ?

Les réseaux maillés sans fil gagnent en importance, progressant à un TCAC de 7,05 %, car ils réduisent les coûts de câblage et permettent des déploiements de maintenance rapides.

Dernière mise à jour de la page le: