Taille et part du marché du contrôle automatisé des frontières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.02% CAGR |

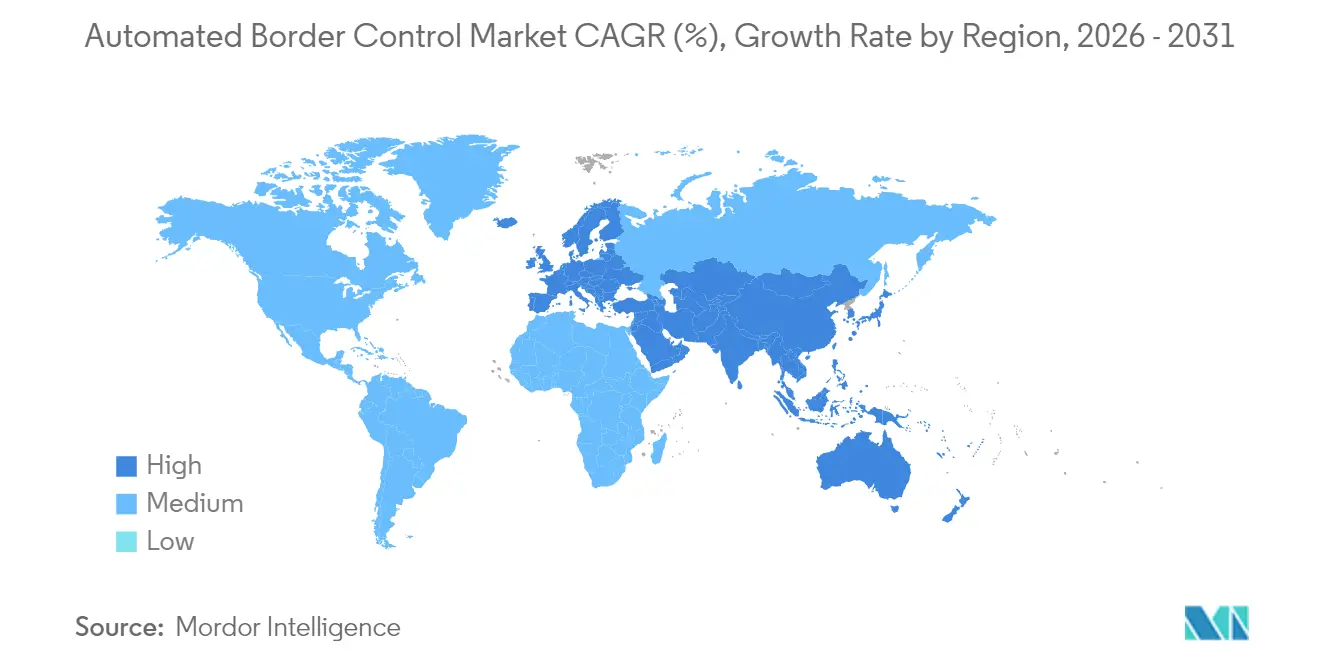

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Europe |

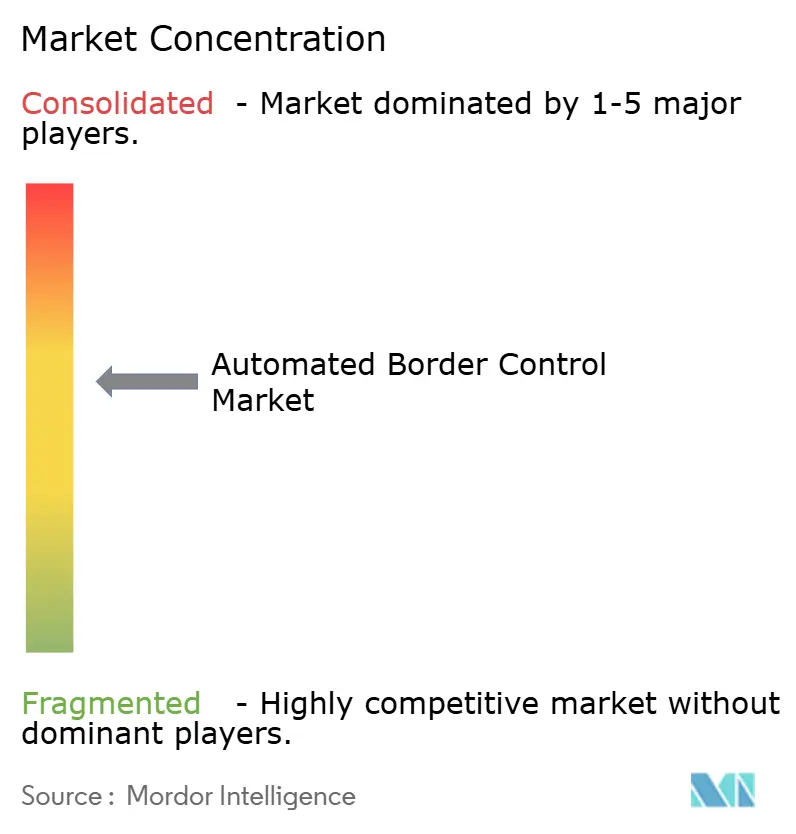

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle automatisé des frontières par Mordor Intelligence

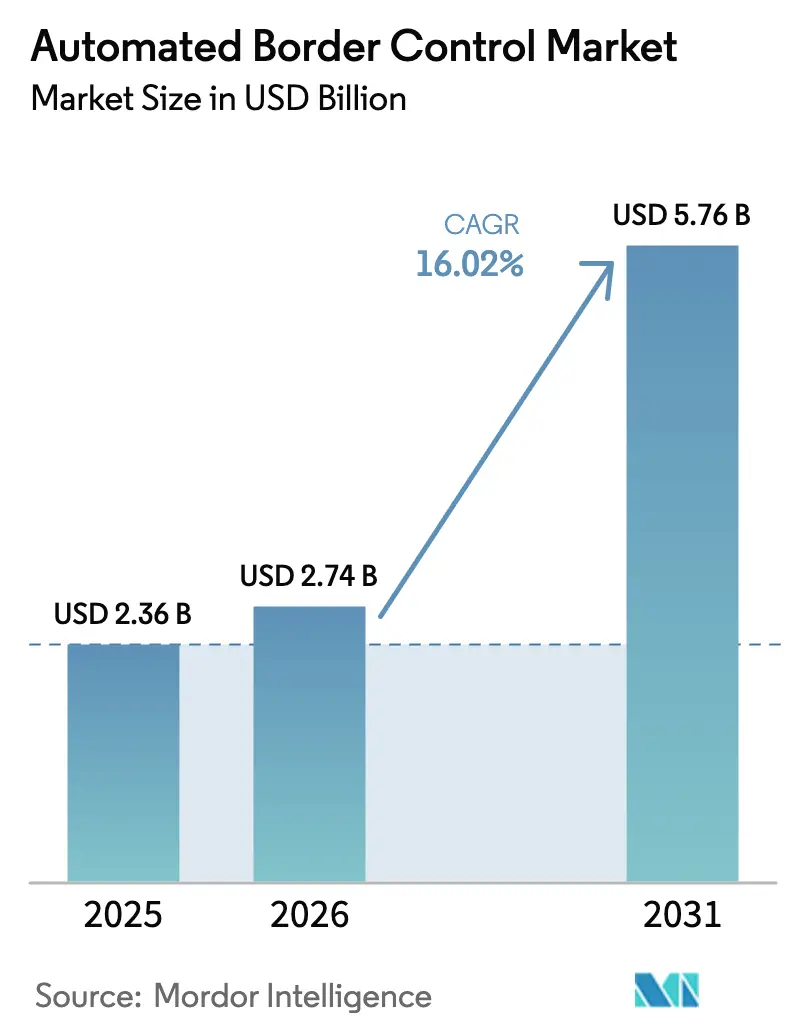

La taille du marché du contrôle automatisé des frontières était évaluée à 2,36 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 5,76 milliards USD d'ici 2031, à un TCAC de 16,02 % au cours de la période de prévision (2026-2031). L'expansion se synchronise avec trois forces convergentes : les programmes biométriques obligatoires tels que le Système d'entrée/sortie européen (EES), la hausse du nombre de passagers qui est revenue aux niveaux d'avant la pandémie, et le financement agressif du secteur public destiné à des frontières plus intelligentes. Les gouvernements ancrent leurs achats sur des systèmes qui réduisent les délais de traitement, renforcent l'assurance d'identité et se connectent directement aux bases de données nationales de surveillance. Les fournisseurs qui combinent matériel, logiciels cloud et intelligence artificielle remportent désormais une part plus importante des contrats pluriannuels, tandis que les architectures modulaires réduisent le risque de déploiement pour les États émergents. Les troubles géopolitiques continuent d'élever le profil de menace dans les aéroports et les ports terrestres, accélérant l'adoption des moteurs de reconnaissance faciale et d'analyse capables de contrôler les voyageurs en quelques secondes.

Points clés du rapport

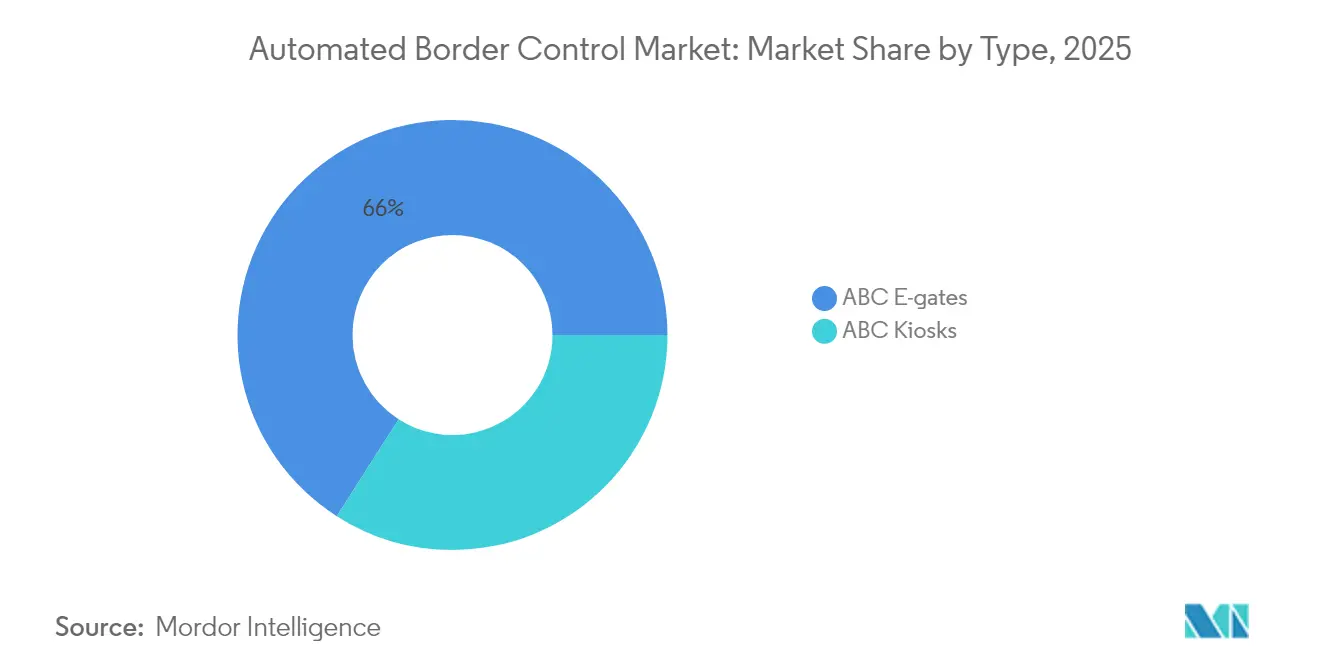

- Par type, les e-gates ont représenté 65,95 % des parts de revenus en 2025 ; les kiosques devraient se développer à un TCAC de 17,12 % d'ici 2031.

- Par offre, le matériel a capturé 60,85 % de la taille du marché du contrôle automatisé des frontières en 2025, tandis que le logiciel devrait croître à 16,18 % jusqu'en 2031.

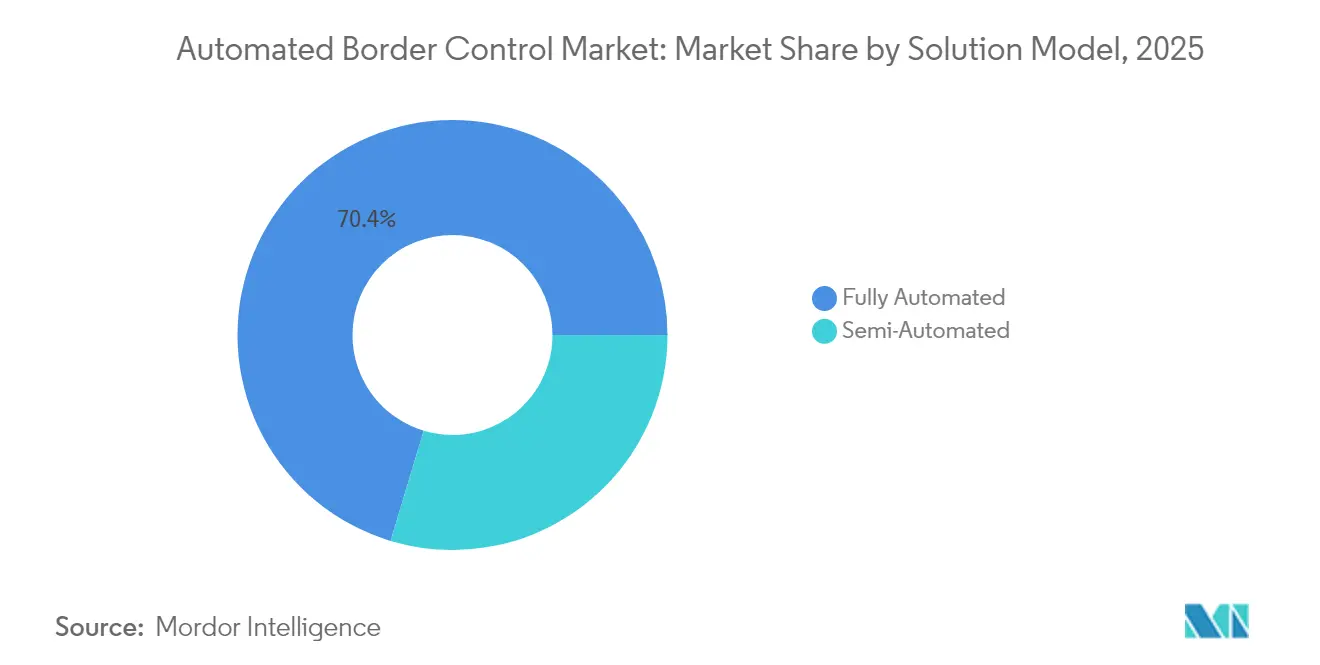

- Par modèle de solution, les systèmes entièrement automatisés détenaient 70,35 % de la part du marché du contrôle automatisé des frontières en 2025, tandis que les modèles semi-automatisés progressent à un TCAC de 16,46 %.

- Par mode de fonctionnement, le traitement en une étape commandait 78,20 % de la taille du marché du contrôle automatisé des frontières en 2025 ; les systèmes en deux étapes s'accéléreront à un TCAC de 16,12 %.

- Par application d'utilisation finale, les aéroports représentaient 82,90 % des revenus en 2025 ; les ports terrestres affichent le TCAC projeté le plus élevé à 17,05 % jusqu'en 2031.

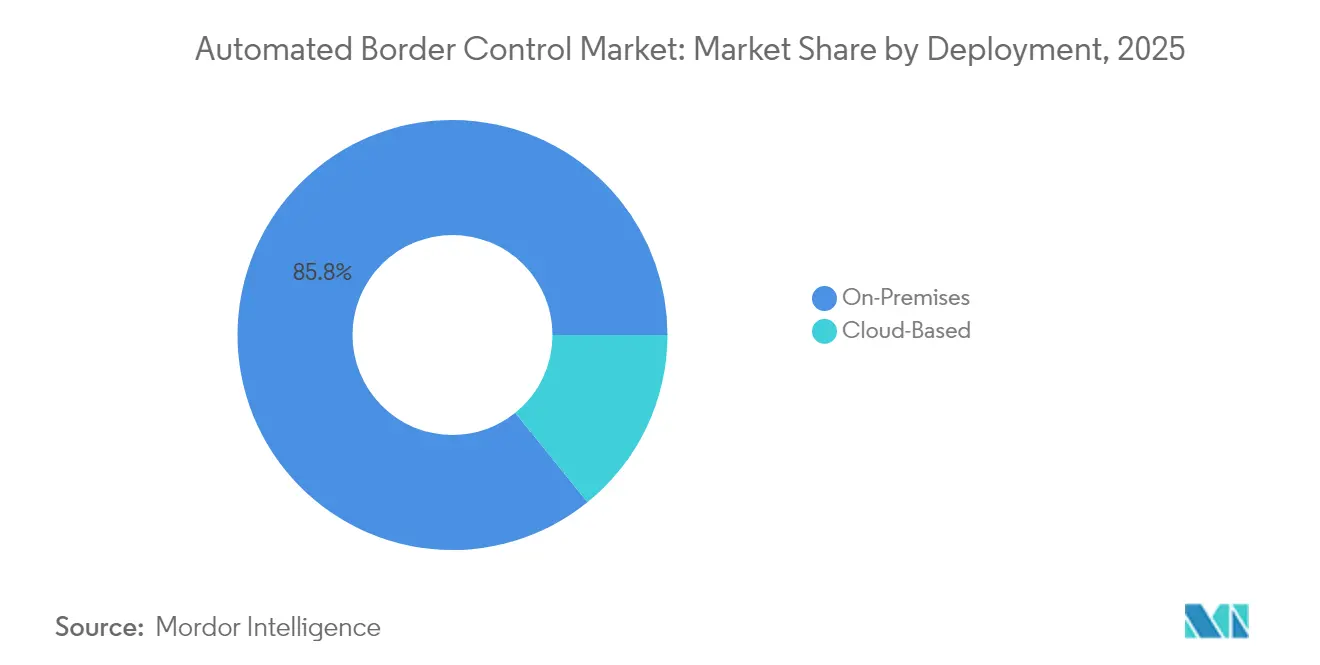

- Par déploiement, les installations sur site détenaient 85,80 % de la taille du marché du contrôle automatisé des frontières en 2025, mais les plateformes cloud croissent à 16,62 %.

- Par capacité de traitement, les systèmes de 200 à 400 passagers par heure ont dominé avec 43,60 % de parts, tandis que les systèmes de plus de 400 passagers par heure devraient se développer à un TCAC de 17,08 %.

- Par région, l'Europe représentait 42,95 % des revenus en 2025, et l'Asie est la région à la croissance la plus rapide avec un TCAC de 18,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contrôle automatisé des frontières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du trafic passagers nécessitant un traitement fluide des frontières | +3.2% | Europe et Asie-Pacifique au cœur ; débordement en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accent accru des gouvernements sur le financement de la lutte contre le terrorisme | +2.8% | Amérique du Nord en priorité ; influence mondiale | Court terme (≤ 2 ans) |

| Adoption croissante de la biométrie sans contact pour des hubs de voyage résilients à la pandémie | +2.1% | Mondial ; gains précoces à Singapour, aux Émirats arabes unis, en Australie | Moyen terme (2 à 4 ans) |

| Déploiement obligatoire du Système d'entrée/sortie de l'UE | +4.5% | Europe en priorité ; influence sur les normes mondiales | Court terme (≤ 2 ans) |

| Gains de débit par reconnaissance faciale alimentée par l'IA | +2.3% | Mondial ; méga-aéroports | Moyen terme (2 à 4 ans) |

| Programmes A-CDM compagnie aérienne–aéroport en Asie | +1.8% | Asie-Pacifique au cœur ; Amérique latine émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Système d'entrée/sortie obligatoire de l'UE stimule les installations de portes ABC

Prévu pour octobre 2025, le Système d'entrée/sortie (EES) oblige 29 États Schengen à enregistrer les données biométriques des ressortissants de pays tiers via des kiosques automatisés et des e-gates. Les États membres disposent de six mois pour atteindre la conformité après l'approbation de la Commission européenne, ce qui étend les achats jusqu'en 2026 et au-delà.[1]Union européenne, "Calendrier révisé pour le Système d'entrée/sortie et l'ETIAS," travel-europe.europa.euLes fournisseurs doivent permettre une intégration directe avec les bases de données eu-LISA, ce qui entraîne des mises à niveau rapides des portes héritées vers des couloirs intelligents interopérables. La réglementation influence déjà les marchés adjacents, car les aéroports non membres de l'UE répliquent les spécifications techniques du Système d'entrée/sortie pour maintenir la réciprocité d'exemption de visa.

Accent accru des gouvernements sur le financement de la lutte contre le terrorisme et la sécurité des frontières

Les États-Unis ont alloué 60,8 milliards USD de financements discrétionnaires à la sécurité intérieure en 2025, dont 127 millions USD canalisés vers la technologie des Douanes et de la Protection des frontières.[2]Département de la Sécurité intérieure, "Budget en bref pour l'exercice fiscal 2025," gsa.gov Le Canada a réservé 355,4 millions CAD (262 millions USD) pour des projets de modernisation des voyageurs. Ces budgets accordent la priorité à la détection des menaces assistée par l'IA, à l'analyse cloud et à la biométrie multimodale, soulignant comment la relance budgétaire accélère le marché du contrôle automatisé des frontières.

La reconnaissance faciale alimentée par l'IA améliore le débit dans les méga-aéroports

L'aéroport de Changi à Singapour contrôle les voyageurs en 10 secondes grâce à une correspondance faciale avancée, traitant 1,5 million de visiteurs dans les 15 premiers jours suivant le lancement. L'algorithme de NEC Corporation, vérifié à 99,88 % de précision par le NIST, opère désormais dans 80 aéroports.[3]NEC Corporation, "La technologie de reconnaissance faciale de NEC Corporation se classe première," nec.com Les couloirs sans portillon qui contrôlent jusqu'à 100 passagers par minute permettent aux opérateurs de faire face à la hausse du trafic sans étendre leur empreinte physique.

Adoption croissante de la biométrie sans contact pour des hubs de voyage résilients à la pandémie

L'aéroport international Zayed deviendra en 2025 le premier établissement à rendre obligatoire l'embarquement biométrique à tous les points de contrôle, remplaçant les documents physiques et réduisant le risque de transmission de maladies. Les autorités des Émirats arabes unis enregistrent les primo-visiteurs une seule fois, puis réutilisent les modèles pour les voyages futurs, démontrant une approche de cycle de vie qui réduit le traitement répétitif.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données biométriques en vertu du RGPD et de lois similaires | -2.1% | Europe en priorité ; influence mondiale | Moyen terme (2 à 4 ans) |

| CAPEX initial élevé pour les postes frontières des nations en développement | -1.8% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Risques d'usurpation d'identité et d'indisponibilité de la détection de vivacité | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Systèmes informatiques hérités et bases de données de passeports | -1.5% | Afrique, Amérique du Sud, Caraïbes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données biométriques en vertu du RGPD et de lois similaires

Des règles de conservation strictes obligent les fournisseurs à partitionner les bases de données et à déployer un masquage en périphérie, ce qui fait gonfler les coûts de développement et allonge les cycles de certification. L'UE a partiellement retardé le Système d'entrée/sortie pour finaliser les analyses d'impact sur la protection des données, illustrant les frictions réglementaires. Les agences nord-américaines publient désormais des déclarations d'impact sur la vie privée en standard, ajoutant de la transparence mais aussi une charge administrative. Bien que la conformité élève les barrières à l'entrée, elle favorise en définitive les acteurs établis disposant de cadres de gouvernance éprouvés, façonnant la dynamique concurrentielle sur le marché du contrôle automatisé des frontières.

CAPEX initial élevé pour les postes frontières des nations en développement

Les passages frontaliers dans les économies en développement manquent souvent d'infrastructures en fibre optique et d'alimentation électrique sécurisée, ce qui alourdit les budgets d'installation. Les partenariats public-privé comblent l'écart, avec des accords de service remboursables finançant des heures supplémentaires pour les agents et les équipements aux États-Unis, et des partenariats public-privé pilotes émergeant en Amérique latine. Les fournisseurs proposant des kiosques modulaires à énergie solaire ou le contrôle automatisé des frontières en tant que service réduisent les obstacles à l'adoption, mais le rythme reste plus lent que dans les régions développées, tempérant la croissance mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les e-gates conservent leur leadership tandis que les kiosques accélèrent

Les e-gates ont généré 65,95 % des revenus de 2025, ancrant la taille du marché du contrôle automatisé des frontières dans les principaux hubs grâce à un débit élevé et une empreinte compacte. La standardisation de la conformité ICAO et des modules multi-biométriques a réduit le risque d'intégration, encourageant les aéroports à intégrer les e-gates dans les programmes de rénovation des terminaux. Les conceptions modulaires raccourcissent le temps d'installation, permettant aux opérateurs d'échelonner les travaux sans fermer les couloirs, un avantage essentiel pendant les saisons de voyage de pointe.

Les kiosques, enregistrant un TCAC de 17,12 %, séduisent les opérateurs qui recherchent un déploiement flexible dans des environnements contraints en espace ou lors de rénovations de baux. Les unités peuvent être déplacées si les flux de passagers changent, offrant une agilité inégalée par les réseaux d'e-gates fixes. Les mises à jour logicielles livrées sur des réseaux sécurisés étendent les fonctionnalités à l'ensemble du parc installé, garantissant un alignement continu avec les modèles de risque en évolution. À mesure que davantage de ports terrestres pilotent des programmes de kiosques, les fournisseurs répondent aux exigences de robustesse et d'étanchéité aux intempéries, élargissant le champ d'application et agrandissant le marché du contrôle automatisé des frontières.

Par offre : la domination du matériel fait face à une forte progression des logiciels

Le matériel a capturé 60,85 % des revenus de 2025, reflétant le coût initial des caméras biométriques, des lecteurs de documents et des capteurs de détection d'obstruction. Les optiques de précision et les matériaux haute durabilité sous-tendent les indicateurs de temps moyen entre pannes exigés par les régulateurs. Pourtant, les logiciels progressent à 16,18 % par an, dépassant la croissance globale. Les analyses natives du cloud déchargent les calculs intensifs des appareils en périphérie, réduisant les spécifications matérielles et les exigences de température de fonctionnement. Les autorités valorisent les tableaux de bord en temps réel qui corrèlent les scores de risque des voyageurs avec les performances au niveau des couloirs, permettant aux responsables de service de réaffecter le personnel dynamiquement.

Les modèles par abonnement remplacent les licences perpétuelles, convertissant les dépenses en capital en charges d'exploitation prévisibles. Les fonctionnalités SaaS telles que les flux continus de renseignements sur les menaces et la maintenance prédictive basée sur l'AIOps élèvent les performances du cycle de vie, renforçant la gravité stratégique des logiciels au sein du marché du contrôle automatisé des frontières.

Par modèle de solution : l'automatisation complète domine, l'automatisation partielle gagne du terrain

Les couloirs entièrement automatisés ont traité 70,35 % des voyageurs en 2025 en combinant la numérisation des documents, la capture faciale et les vérifications dans les bases de données en un seul passage. Les opérateurs citent l'économie de main-d'œuvre et des temps de cycle prévisibles comme avantages essentiels. Les architectures semi-automatisées affichent cependant un TCAC de 16,46 % car elles permettent aux agents d'intervenir lorsque des anomalies surviennent. Le futur Système automatisé d'identification biométrique de la Malaisie intègre une couche humaine dans la boucle pour un contrôle exceptionnel. Cette stratégie à double voie soutient les opérations fondées sur les risques tout en maintenant le débit. Elle positionne également les fournisseurs pour monétiser les modules d'analyse qui orientent les inspecteurs vers les cas atypiques.

Par mode de fonctionnement : conception en une étape préférée

Les systèmes en une étape détenaient 78,20 % des revenus de 2025. Le couloir sans passeport de Singapour montre pourquoi : le délai de traitement est passé de 25 secondes à 10 secondes, se traduisant par un plus grand nombre de rotations aux portes et une meilleure satisfaction des passagers. Les processus en deux étapes enregistrent néanmoins un taux de croissance de 16,12 % en raison du Système d'entrée/sortie et de certains déploiements au Moyen-Orient qui séparent l'enregistrement des contrôles de sortie. Le marché du contrôle automatisé des frontières propose désormais des kits modulaires pouvant être reconfigurés de deux étapes à une étape à mesure que les réglementations évoluent.

Les modèles en deux étapes séparent l'authentification des documents de la vérification biométrique, dressant des défenses en couches qui contrecarrent les falsifications sophistiquées. L'ICAO promeut cette architecture pour les passages à haut risque. Les opérateurs déploient des kiosques d'enregistrement dédiés suivis d'e-gates, garantissant une capture complète même lorsque la familiarité des voyageurs est faible. Les analyses déclenchées après l'étape documentaire peuvent alerter les agents avant la correspondance faciale, réduisant le temps de réponse.

Par application d'utilisation finale : la domination des aéroports rencontre l'élan des ports terrestres

Les aéroports ont contribué à 82,90 % des revenus de 2025, tirant parti d'environnements contrôlés et de profils de passagers prévisibles. Les exploitants de hubs intègrent les investissements en contrôle automatisé des frontières dans des expansions de terminaux multimilliardaires, en intégrant les couloirs dans des lignes architecturales qui soutiennent une orientation intuitive. L'intégration avec les systèmes de contrôle de départ (DCS) des compagnies aériennes et l'infrastructure de dépose des bagages permet une biométrie du trottoir à la porte d'embarquement, élevant la monétisation du temps de présence dans les concessions commerciales.

Les ports terrestres progressent à un TCAC de 17,05 % à mesure que le commerce transfrontalier augmente les volumes de véhicules et de piétons. Les programmes de modernisation associent des couloirs biométriques à une inspection non intrusive pour réduire la contrebande tout en maintenant le flux. Les pics de trafic saisonniers autour des jours fériés soulignent les avantages de résilience de l'automatisation. Ensemble, ces tendances étendent le marché du contrôle automatisé des frontières bien au-delà de l'aviation.

Par déploiement : les systèmes sur site préservent la souveraineté en matière de sécurité

Les systèmes sur site ont protégé 85,80 % des installations de 2025 car de nombreux États exigent encore un contrôle physique sur les données de leurs citoyens. Le cloud, cependant, progresse à un TCAC de 16,62 % à mesure que le chiffrement, les zones de souveraineté et les passerelles en périphérie atténuent les préoccupations de sécurité. Le déploiement hybride de SAIC fusionne l'analyse cloud avec des caches biométriques locaux pour les postes de contrôle frontalier américains, réduisant les visites de maintenance tout en conservant la souveraineté des données. Les modèles commerciaux associent désormais les licences logicielles à des frais basés sur l'utilisation, rendant le cloud attrayant pour les États plus petits qui ne disposent pas de centres de données. Cette évolution élargit l'accès au marché et soutient la demande future de mises à jour en livraison continue à travers le marché du contrôle automatisé des frontières.

Par capacité de traitement : les couloirs à fort volume gagnent en élan

Les systèmes évalués pour 200 à 400 passagers par heure représentaient 43,60 % de la demande en 2025, s'adaptant à la plupart des empreintes de terminaux. Cependant, les plateformes de plus de 400 passagers par heure progressent à un TCAC de 17,08 %. Le couloir sans portillon de NEC Corporation authentifie 100 personnes par minute, réduisant la longueur des files d'attente de moitié. Les opérateurs qui visent le statut de méga-hub considèrent ces performances comme un prérequis pour les ajouts de créneaux et les partenariats avec les compagnies aériennes. Les options à plus faible capacité restent pertinentes dans les aéroports secondaires et les terminaux de ferries, maintenant la diversité dans les portefeuilles des fournisseurs et soutenant la croissance totale du marché du contrôle automatisé des frontières.

Analyse géographique

L'Europe détenait 42,95 % des revenus de 2025. Les États membres investissent massivement dans des kiosques et des portes conformes au Système d'entrée/sortie pour éviter les amendes et les perturbations des passagers. La République tchèque à elle seule a commandé 58 kiosques et 94 e-tours à Secunet Security Networks AG pour les contrôles aéroportuaires et terrestres. Le Royaume-Uni a alloué 3,5 millions GBP (4,7 millions USD) pour moderniser les couloirs portuaires. L'Allemagne, la France, l'Italie et l'Espagne ont chacune lancé des appels d'offres pluriannuels, obligeant les fournisseurs à accroître leurs lignes d'assemblage européennes et leurs équipes de support locales.

L'Asie enregistre un TCAC de 18,02 % et dépassera l'Europe en installations annuelles d'ici 2028. Singapour a converti tous ses postes de contrôle en couloirs automatisés, traitant 1,5 million de voyageurs en 15 jours. Le port de Gongbei en Chine a ajouté 20 couloirs « sans carte » pour l'intégration Guangdong-Hong Kong-Macao. L'Inde a étendu l'immigration à voie rapide à 21 aéroports après un pilote réussi à Delhi ayant enregistré 18 400 utilisateurs. Le Japon a commandé des kiosques NEC Corporation à Haneda pour soutenir l'objectif de 60 millions de visiteurs. L'Amérique du Nord se classe troisième par les dépenses mais est en tête pour les budgets par site. La loi sur l'investissement dans les infrastructures et l'emploi finance 50 modernisations de ports terrestres. Le Canada investit 1,3 milliard CAD (959 millions USD) dans la sécurité des frontières, dont 355,4 millions CAD pour la modernisation des voyageurs. Le marché du contrôle automatisé des frontières bénéficie ainsi de crédits fédéraux stables qui garantissent la visibilité des contrats pour les entrepreneurs principaux et les entreprises biométriques de niche.

Paysage concurrentiel

Le marché présente une concentration modérée. Thales Group, IDEMIA Group, NEC Corporation et Vision-Box ancrent les parts mondiales en proposant des piles verticalement intégrées couvrant l'enregistrement, la vérification et l'orchestration. L'acquisition planifiée par IN Groupe de la division Identité intelligente d'IDEMIA Group porterait le chiffre d'affaires combiné au-dessus de 1 milliard EUR (1,06 milliard USD), renforçant la prime stratégique de l'échelle pour les appels d'offres d'identité souveraine. La consolidation permet la vente croisée de portefeuilles, notamment les documents de voyage, les pièces d'identité civiles et le matériel d'e-gate, renforçant l'effet de verrouillage avec les clients gouvernementaux.

La différenciation se déplace vers la précision de l'IA, la détection de vivacité et l'orchestration cloud. Des spécialistes plus petits tels que Secunet Security Networks AG exploitent des certifications logicielles de haute assurance pour remporter des contrats dans le secteur public européen. Par ailleurs, le géant des technologies de voyage Amadeus est entré dans ce domaine via son acquisition de Vision-Box, reflétant la convergence entre les écosystèmes de traitement des passagers et de contrôle des frontières. Le succès des fournisseurs dépend de plus en plus du support du cycle de vie, de la conformité en matière de gouvernance des données et de la capacité à orchestrer des flottes hétérogènes de kiosques et de portes, façonnant la rivalité future au sein du marché du contrôle automatisé des frontières.

Des espaces blancs subsistent dans les régions émergentes où les lacunes de financement freinent l'adoption. Les fournisseurs collaborent avec des banques de développement et des fonds d'infrastructure pour structurer des modèles de paiement de disponibilité qui intègrent la maintenance et le renforcement des capacités. Une telle innovation financière peut débloquer une demande latente, offrant de nouveaux horizons de revenus à travers le marché du contrôle automatisé des frontières.

Leaders du secteur du contrôle automatisé des frontières

Atos SE

Veridos GmbH

Cognitec Systems GmbH

Magnetic Autocontrol GmbH

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amadeus a finalisé l'acquisition de Vision-Box, intégrant des solutions biométriques de contrôle des frontières dans son portefeuille de voyage pour approfondir le contrôle du parcours passager de bout en bout.

- Avril 2025 : SITA a dirigé le tour de table de série A d'Indicio pour développer les justificatifs de voyage numériques, s'alignant sur sa stratégie d'intégration des portefeuilles d'identité dans les flux de travail des compagnies aériennes et des frontières.

- Avril 2025 : Le port d'entrée d'Otay Mesa East a remporté une subvention fédérale de 150 millions USD, dont 36 millions USD pour la technologie biométrique, soutenant le plan directeur de port intelligent intégré de la SANDAG.

- Janvier 2025 : Thales Group s'est associé au Liban pour moderniser l'aéroport de Beyrouth avec des couloirs biométriques de bout en bout, illustrant l'entrée sur le marché via des partenariats de souveraineté.

Cadre de la méthodologie de recherche et portée du rapport

Market Definitions and Key Coverage

Our study treats the automated border control (ABC) market as all self-service e-gates and kiosks that authenticate travelers by reading electronic travel documents and matching live biometrics, face, fingerprint, or iris, to chip-stored templates at regulated border checkpoints.

Scope Exclusions: Solutions limited to manual document inspection booths or non-biometric surveillance radars lie outside this assessment.

Segmentation Overview

- Par type

- E-gates ABC

- Kiosques ABC

- Par offres

- Matériel

- Système d'authentification de documents (DAS)

- Système de vérification biométrique (BVS)

- Reconnaissance faciale

- Reconnaissance d'empreintes digitales

- Reconnaissance de l'iris

- Reconnaissance de la paume et des veines

- Logiciels

- Logiciel de gestion des frontières

- Intergiciels et SDK

- Analyse et rapports

- Services

- Installation et intégration

- Maintenance et support

- Conseil et formation

- Matériel

- Par modèle de solution

- Entièrement automatisé

- Semi-automatisé

- Par mode de fonctionnement

- Processus en une étape

- Processus en deux étapes

- Par application d'utilisation finale

- Aéroports

- Ports terrestres

- Ports maritimes

- Terminaux ferroviaires

- Par déploiement

- Sur site

- Basé sur le cloud

- Par capacité de traitement

- Moins de 200 passagers/heure

- 200 à 400 passagers/heure

- Plus de 400 passagers/heure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conducted structured interviews with airport IT managers, homeland-security planners, biometric device makers, and regional system integrators across Europe, Asia, and North America. These discussions validated typical gate throughput, average selling prices, adoption hurdles, and the timing of EU-EES compliance, allowing us to refine desk-derived assumptions.

Desk Research

We started by reviewing open datasets from bodies such as Eurostat, ICAO, TSA, and the UNWTO to anchor passenger volumes, border-crossing counts, and regional infrastructure pipelines. Government procurement portals, for example, Tenders Electronic Daily, revealed average e-gate contract values that informed equipment pricing curves. Our team also inspected white papers from industry associations like the Biometrics Institute and Airports Council International, customs shipment records on Volza, and patent families via Questel to judge the technology refresh cycle. Subscription databases, D&B Hoovers for vendor revenues and Dow Jones Factiva for deal flow, added company-level context. The sources listed illustrate our approach; many other publications, filings, and datasets were additionally consulted.

Market-Sizing & Forecasting

A top-down build began with international passenger traffic, cross-border land trips, and seaport embarkations, which are then mapped to ABC adoption rates by port category. Results are checked with selective bottom-up roll-ups of installed e-gate counts and sampled ASP × unit volumes for major terminals. Key variables include EU Entry/Exit System deadlines, airport capital-expenditure pipelines, biometric hardware cost deflation, yearly traveler growth, and average gate life cycles. For forecasting, a multivariate regression blends passenger growth with biometric adoption indices and regulatory triggers; scenario overlays adjust for pandemic recovery lags or funding delays. Gaps where bottom-up evidence is thin are bridged by regional analogs vetted in expert calls.

Data Validation & Update Cycle

Outputs pass a three-layer review, analyst, senior peer, and research quality desk, with variance thresholds flagged for re-check. We benchmark model totals against independent indicators such as European e-gate shipments and APAC smart-airport budgets, revisiting sources when discrepancies exceed five percent. Reports refresh yearly, and we trigger interim updates after material events like new biometric mandates.

Why Mordor's Automated Border Control Baseline Inspires Confidence

Published numbers often differ because firms pick dissimilar product mixes, price assumptions, and refresh cadences. Our disciplined scope selection and annual recalibration keep figures aligned with on-ground roll-outs.

Key gap drivers include the inclusion of software-only maintenance contracts by some publishers, the use of unverified list prices instead of delivered ASPs, and forecast models that extend pre-pandemic passenger growth straight through recovery years without moderation.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.36 B | Mordor Intelligence | - |

| USD 2.56 B | Global Consultancy A | Assumes full software and services revenue plus kiosk retrofits not yet tendered |

| USD 1.88 B | Trade Journal B | Applies conservative passenger rebound and omits Asia land-port installations |

These contrasts show that Mordor's balanced mix of validated traffic data, realistic ASP curves, and frequent refresh cadence delivers a dependable baseline that decision-makers can trace back to clear variables and repeatable steps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du contrôle automatisé des frontières ?

Le marché est évalué à 2,74 milliards USD en 2026 et devrait atteindre 5,76 milliards USD d'ici 2031.

Quelle région détient la plus grande part des installations de contrôle automatisé des frontières ?

L'Europe détient 42,95 % des revenus en raison de la conformité obligatoire au Système d'entrée/sortie dans 29 États Schengen.

Pourquoi les kiosques croissent-ils plus vite que les e-gates ?

Les kiosques s'adaptent aux ports terrestres et aux projets à budget limité, affichant un TCAC de 17,12 % par rapport à la base mature des e-gates.

Comment le déploiement cloud affectera-t-il l'adoption ?

Les plateformes cloud progressent à un TCAC de 16,62 % en réduisant les coûts de maintenance et en permettant des analyses centralisées, malgré les obstacles liés à la souveraineté.

Quels sont les principaux obstacles pour les marchés émergents ?

Un CAPEX initial élevé et une intégration complexe avec les systèmes hérités retardent les projets à grande échelle en Afrique et en Amérique latine.

Comment les réglementations sur la vie privée influencent-elles les choix technologiques en Europe ?

Le RGPD et la loi européenne sur l'IA stimulent la demande de stockage sur site, de chiffrement et de mécanismes de consentement, augmentant la complexité et le coût des systèmes.

Dernière mise à jour de la page le: