Taille et part du marché des biométriques mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.77 Milliards de dollars |

| Taille du Marché (2031) | 145.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.95% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biométriques mobiles par Mordor Intelligence

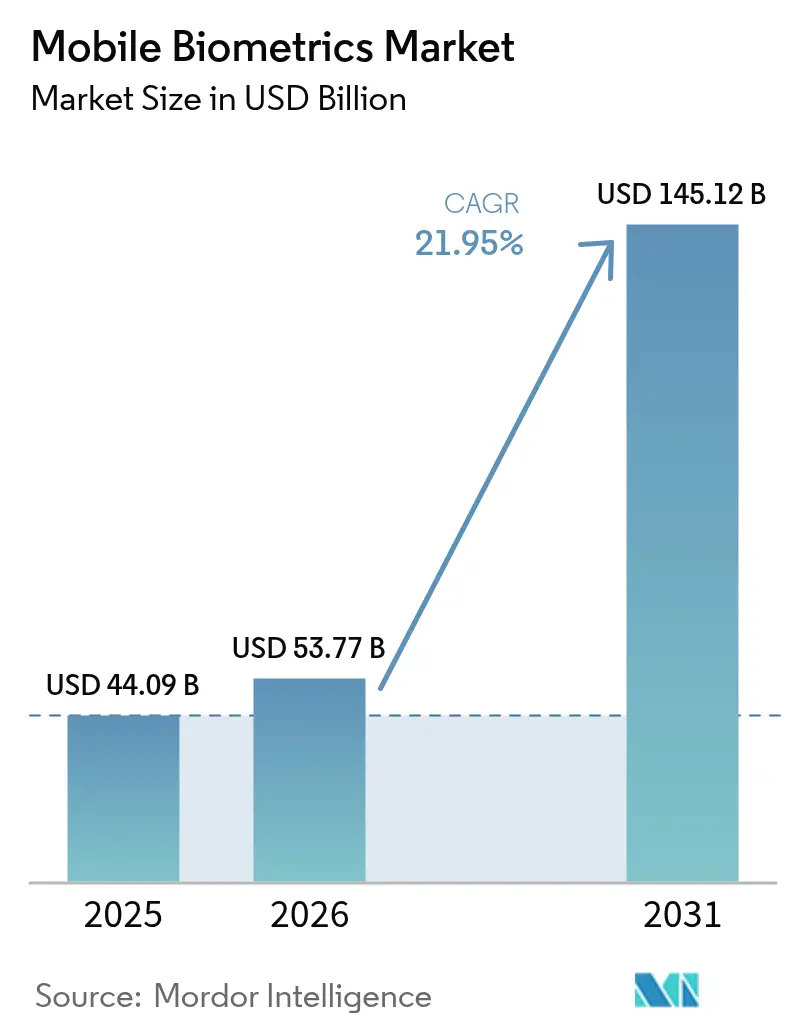

La taille du marché des biométriques mobiles était évaluée à 44,09 milliards USD en 2025 et devrait croître de 53,77 milliards USD en 2026 pour atteindre 145,12 milliards USD d'ici 2031, à un TCAC de 21,95 % durant la période de prévision (2026-2031). La dynamique est portée par la convergence de la connectivité 5G, du traitement de l'IA embarquée et des mandats d'identité numérique plus stricts dans les économies émergentes. La surveillance comportementale continue gagne la faveur sur les contrôles statiques à mesure que les tentatives d'attaques par présentation sur les téléphones Android d'entrée de gamme s'intensifient. Les tendances des composants cèdent la place aux services qui progressent à mesure que les organisations migrent vers des plateformes biométriques basées sur le cloud. Les capteurs d'empreintes digitales illustrent un cœur de marché arrivant à maturité et une frontière d'innovation dans de nouvelles modalités. La demande en appareils est dominée par les smartphones, mais les objets connectés portables intelligents donnent le rythme, signalant un pivot vers des environnements d'authentification ambiants et permanents.

Principaux enseignements du rapport

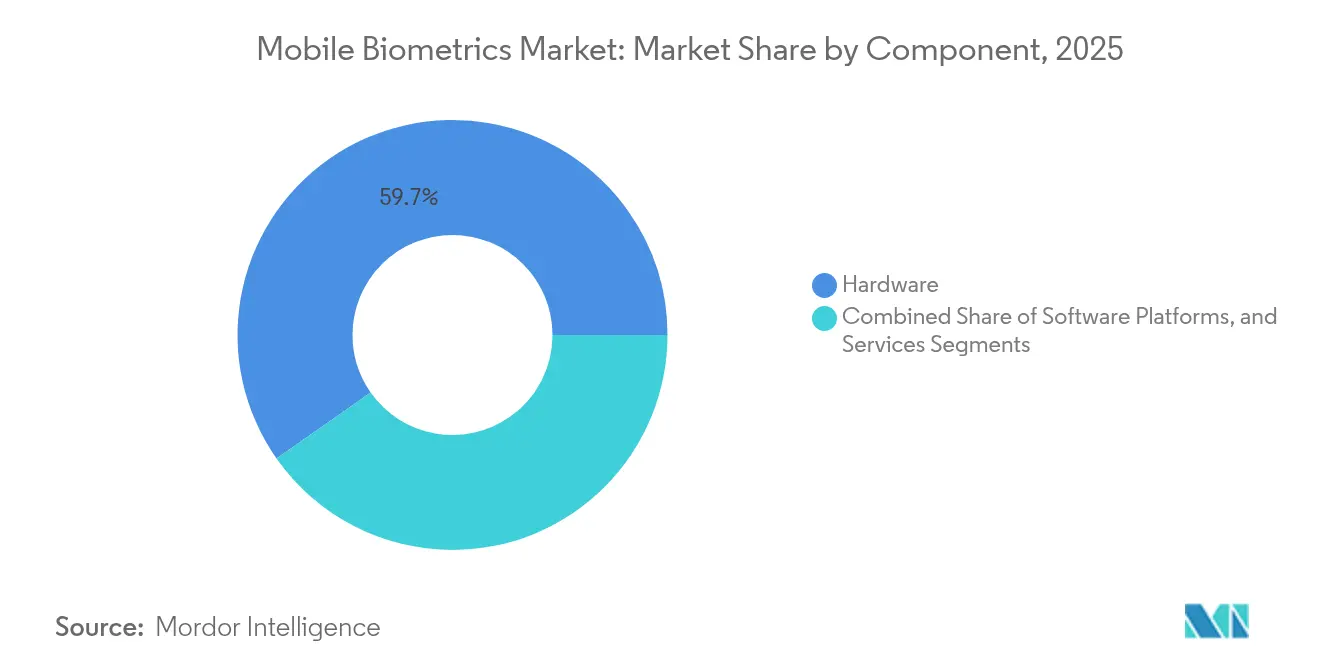

- Par composant, le matériel représentait 59,74 % de la part du marché des biométriques mobiles en 2025 ; les services devraient se composer à un TCAC de 22,8 % jusqu'en 2031.

- Par mode d'authentification, les méthodes à facteur unique représentaient 70,85 % des revenus en 2025, tandis que les approches multi-facteurs sont prêtes pour un TCAC de 23,9 % jusqu'en 2031.

- Par technologie, la reconnaissance d'empreintes digitales représentait 38,25 % de la taille du marché des biométriques mobiles en 2025 ; la reconnaissance vocale devrait progresser à un TCAC de 23,5 % jusqu'en 2031.

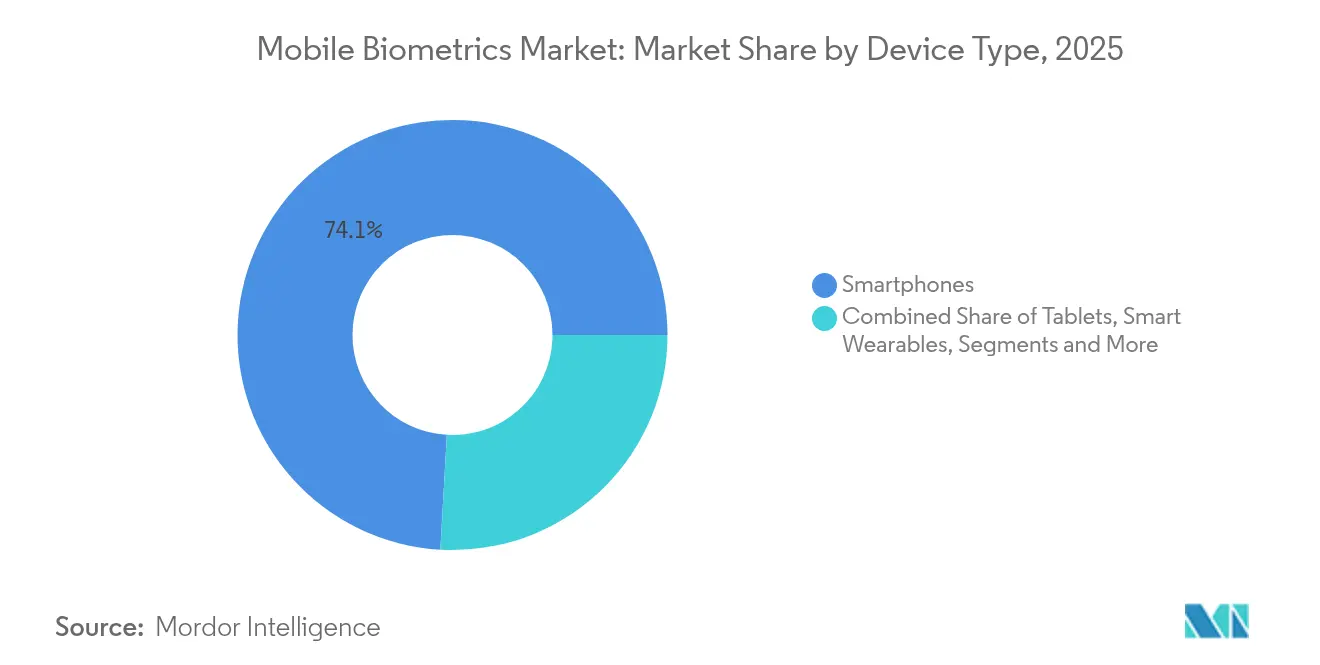

- Par type d'appareil, les smartphones ont généré 74,10 % des revenus de 2025, mais les objets connectés portables intelligents devraient se développer à un TCAC de 25,6 % sur l'horizon de prévision.

- Par secteur vertical, le BFSI était en tête avec une part de revenus de 28,85 % en 2025 ; la santé devrait croître à un TCAC de 22,9 % jusqu'en 2031.

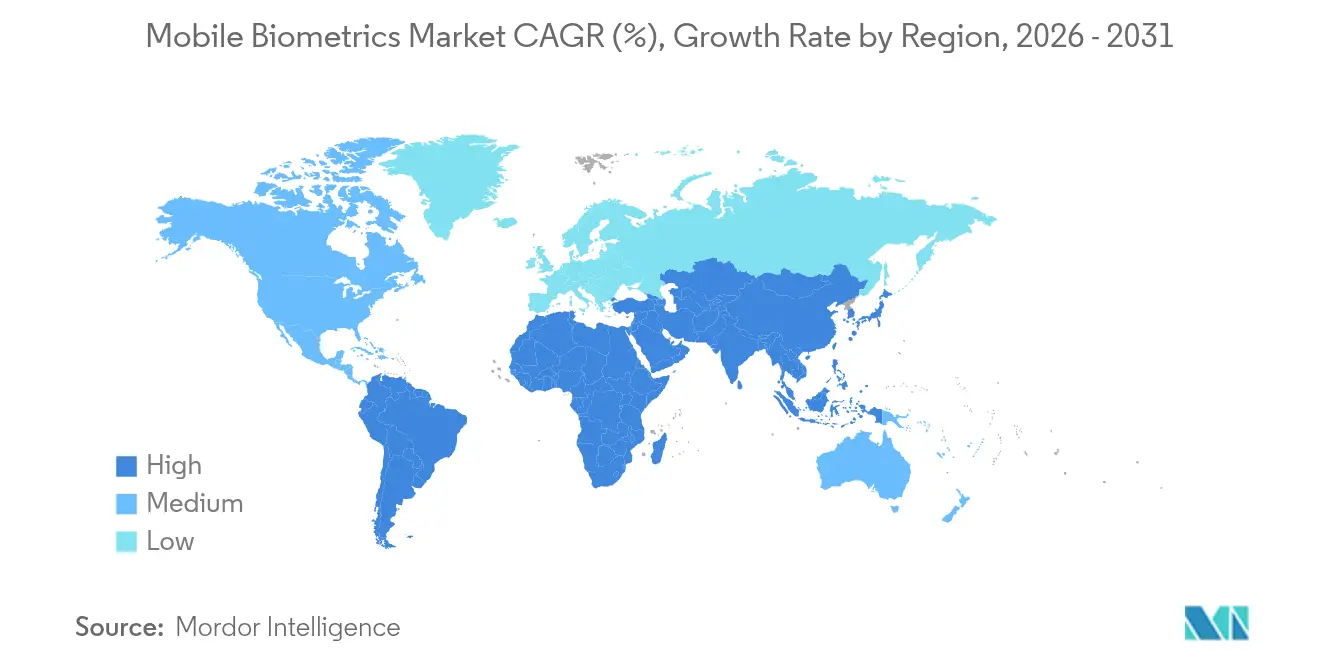

- Par géographie, l'Asie-Pacifique a capté 44,35 % des revenus de 2025 ; le Moyen-Orient est en bonne voie pour un TCAC de 23,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biométriques mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'authentification bi-modale dans l'écosystème de l'Interface de Paiement Unifiée (UPI) en Inde | +3.8% | Inde, avec des répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| IA embarquée activée par la 5G améliorant la détection des tentatives de fraude dans les smartphones des fabricants d'équipements d'origine chinois | +4.2% | Mondial, porté par la Chine et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats e-KYC pour la banque mobile au Nigeria, au Brésil et en Indonésie | +2.9% | Marchés émergents en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Déploiement de kits d'enrôlement biométrique mobile pour les électeurs en Afrique subsaharienne | +1.7% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Réglementation sur le portefeuille d'identité numérique européen accélérant l'utilisation des passeports biométriques sur les téléphones | +3.1% | Union européenne | Moyen terme (2-4 ans) |

| Transition des fabricants d'équipements d'origine vers des capteurs ultrasoniques sous-écran dans le segment premium | +4.6% | Mondial, concentré sur les marchés de smartphones premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'authentification bi-modale dans l'écosystème UPI en Inde

L'Interface de Paiement Unifiée de l'Inde permet la reconnaissance d'empreintes digitales ou faciale en lieu et place des codes PIN, réduisant la fraude et accélérant les micro-transactions. Le modèle influence déjà les fournisseurs de portefeuilles électroniques en Asie du Sud-Est et pourrait stimuler l'adoption des biométriques mobiles parmi les consommateurs non bancarisés. Les banques bénéficient d'une réduction des coûts de rétrofacturation, mais les régulateurs de la vie privée continuent d'examiner attentivement les pratiques de stockage liées à Aadhaar.

IA embarquée activée par la 5G améliorant la détection des tentatives de fraude dans les smartphones des fabricants d'équipements d'origine chinois

Les fabricants de téléphones mobiles chinois ont intégré des modèles d'IA qui détectent localement les tentatives de contrefaçon par hypertrucage, une réponse opportune après une hausse de 40 % de la fraude biométrique en 2024. L'ensemble matériel-logiciel élève le niveau pour les concurrents mondiaux et soutient le positionnement premium tout en préservant l'autonomie de la batterie.

Mandats e-KYC pour la banque mobile au Nigeria et au Brésil

De nouvelles réglementations contraignent les banques à intégrer des scans biométriques lors de l'intégration des clients, réduisant le temps d'ouverture de compte et diminuant sensiblement les demandes frauduleuses. Pour les fournisseurs, les délais de conformité se traduisent par une accélération des revenus de services, notamment sur les plateformes de vérification hébergées dans le cloud.

Réglementation sur le portefeuille d'identité numérique européen accélérant les passeports biométriques sur les téléphones

Dix membres de l'UE ont lancé des projets pilotes permettant aux citoyens de stocker leurs pièces d'identité nationales et leurs documents de voyage dans des portefeuilles mobiles sécurisés par biométrie.[1]Coin presse de la Commission européenne, "La Commission propose des passeports et cartes d'identité numériques pour faciliter les voyages," commission.europa.eu Des normes harmonisées stimulent la demande transfrontalière de kits de développement logiciel multimodaux et créent un marché adressable unifié pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés d'attaques par présentation sur les appareils Android bas de gamme | -2.8% | Mondial, concentré sur les marchés émergents | Court terme (≤ 2 ans) |

| Lois restrictives sur la souveraineté des données limitant la biométrie vocale basée sur le cloud dans l'UE | -1.9% | Union européenne, avec des implications mondiales | Moyen terme (2-4 ans) |

| Préoccupations liées à la consommation de batterie pour l'authentification comportementale continue | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Absence de référentiels universels de performance biométrique mobile | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés d'attaques par présentation sur les appareils Android bas de gamme

Les téléphones d'entrée de gamme manquent souvent de contrôles de vivacité robustes, permettant à des enregistrements audio hypertrucés ou à des masques de contourner les capteurs dans 99 % des cas en six tentatives. Cet écart érode la confiance des utilisateurs et contraint les banques en Afrique à ajouter des vérifications d'identité physiques, freinant la montée en échelle dans les segments sensibles aux prix.

Lois restrictives sur la souveraineté des données limitant la biométrie vocale dans le cloud dans l'UE

Le Contrôleur européen de la protection des données met en garde contre les risques de réutilisation lorsque les empreintes vocales biométriques résident dans des clouds de pays tiers.[2]Contrôleur européen de la protection des données, "Authentification continue biométrique," edps.europa.euLes fournisseurs doivent financer des centres de données locaux ou passer au traitement embarqué, augmentant le coût total de possession et ralentissant les déploiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la migration vers le cloud

La taille du marché des biométriques mobiles pour le matériel s'élevait à 26,35 milliards USD en 2025, soit une part de revenus de 59,74 %. Les fabricants de capteurs ont investi dans des modules ultrasoniques sous-écran pour défendre leurs marges face à la banalisation. Les puces optimisées par l'IA réduisent la latence, garantissant la convivialité dans des scénarios de faible luminosité et de doigts mouillés. Les services, bien que plus modestes, se composent à un TCAC de 22,8 % grâce aux abonnements d'identité en tant que service souscrits par les banques et les hôpitaux. Les fournisseurs regroupent des tableaux de bord d'orchestration, des analyses de risques de fraude et des rapports de conformité, transformant les dépenses d'investissement en charges d'exploitation.

La demande de services gérés est la plus prononcée dans le secteur de la santé, où les hôpitaux externalisent l'enrôlement biométrique des patients pour éviter d'exploiter des centres de données. Les principaux acteurs de l'infrastructure en tant que service co-commercialisent des API biométriques, élargissant leur portée. Parallèlement, les plateformes logicielles qui unifient les signaux d'empreintes digitales, vocaux et comportementaux occupent une position stratégique en tant qu'intégrateurs de référence pour les déploiements multi-cloud. Collectivement, ces forces renforcent un effet d'entraînement des services qui génère des revenus récurrents annuels plus fidélisants sur l'ensemble du marché des biométriques mobiles.

Par mode d'authentification : le multi-facteur progresse malgré la domination du facteur unique

Les techniques à facteur unique ont généré 31,23 milliards USD en 2025, soulignant la préférence des utilisateurs pour les flux de déverrouillage en un seul geste intégrés nativement dans iOS et Android. Cependant, les régulateurs et les assureurs font désormais pression sur les banques pour réduire la fraude résiduelle, orientant de nouvelles lignes budgétaires vers des déploiements multi-facteurs combinant la biométrie avec des clés cryptographiques basées sur l'appareil.

L'intégration des clés d'accès dans Android 15 s'avère déterminante ; en mettant en cache les identifiants FIDO dans l'enclave matérielle, Google permet à la reconnaissance faciale ou aux empreintes digitales d'agir comme second facteur de manière invisible pour les utilisateurs. Les entreprises bénéficient d'une défense en profondeur sans abandonner les flux de paiement mobile. Les comités de risque au niveau des conseils d'administration devraient prioriser de tels contrôles en couches face aux kits de hameçonnage exploitant l'IA générative.

Par technologie/modalité : la reconnaissance vocale perturbe le leadership des empreintes digitales

Malgré une part de revenus de 38,25 % en 2025, les scanners d'empreintes digitales font face à une pression sur les marges à mesure que les modules sous-écran se répandent sur les téléphones de milieu de gamme. À l'inverse, la reconnaissance vocale bénéficie de la prolifération des enceintes connectées et de la modernisation des centres d'appels. La part du marché des biométriques mobiles pour les capteurs d'empreintes digitales reste substantielle, mais le TCAC de 23,5 % du segment vocal implique une topographie changeante jusqu'en 2031.

Des institutions financières telles que la Bank of Ireland ont alloué 34 millions EUR (37 millions USD) au déploiement d'empreintes vocales, visant une réduction de 50 % du temps d'appel et une diminution de la fraude par prise de contrôle de compte. Les systèmes multispectraux de veines ou d'iris restent de niche mais lucratifs dans la défense et le contrôle aux frontières, tandis que la biométrie comportementale sécurise l'authentification continue en arrière-plan, atténuant les préoccupations liées à la consommation de batterie.

Par type d'appareil : les objets connectés portables intelligents défient la domination des smartphones

Les smartphones ont capté une part de 74,10 % en 2025, mais leur part diminue progressivement au fil du temps à mesure que les objets connectés portables affichent le TCAC le plus élevé de 25,6 % jusqu'en 2031, en tant que solution biométrique grand public pour les paiements, la billetterie et l'authentification unique en entreprise. Les pionniers des bagues connectées intègrent la photopléthysmographie et des capteurs capacitifs, permettant une correspondance passive de la démarche avec une consommation d'énergie négligeable.

Le micrologiciel d'IA en périphérie gère désormais localement la détection de vivacité sur les bracelets de fitness, satisfaisant les réglementations sur la vie privée en minimisant l'exfiltration de données brutes. Les terminaux portables robustes avec lecteurs certifiés FIPS prospèrent dans les environnements des forces de l'ordre et des entrepôts, soutenant un sous-segment rentable bien que plus modeste.

Par secteur vertical : la dynamique de la santé défie le leadership du BFSI

Le BFSI représentait 12,72 milliards USD en 2025. La conformité aux cadres PSD2, CCPA et similaires positionne les banques comme des dépensiers pérennes en moteurs de risque biométrique. Pourtant, le secteur de la santé affiche un TCAC de 22,9 %, soutenu par des projets pilotes d'enregistrement sans contact des patients et des mandats d'ordonnances électroniques en pharmacie. Le déploiement de la reconnaissance palmaire chez NYU Langone signale une acceptation grand public et devrait réduire les erreurs de doublons de dossiers de 20 %.

La demande gouvernementale est cyclique mais significative, soutenue par les budgets d'identification des électeurs et de contrôle aux frontières. Les détaillants expérimentent les points de vente biométriques pour éliminer la saisie de codes PIN, tandis que les opérateurs de télécommunications intègrent la vérification d'identité des abonnés pour contrer la fraude par échange de carte SIM. Le secteur des biométriques mobiles voit ainsi des synergies transversales à mesure que les fournisseurs cloud proposent des modèles de conformité spécifiques à chaque secteur.

Analyse géographique

L'Asie-Pacifique a généré 19,55 milliards USD en 2025, soit 44,35 % des revenus mondiaux. La pénétration rapide des smartphones, la prolifération des applications fintech et les programmes d'identité numérique soutenus par les gouvernements maintiennent une échelle de premier plan régional. L'adoption par les fabricants d'équipements d'origine chinois des capteurs ultrasoniques intégrés à l'écran a eu des répercussions sur les chaînes d'approvisionnement, réduisant les coûts de nomenclature et favorisant l'adoption de masse. L'Inde continue d'itérer sur les rails liés à Aadhaar, avec des transactions UPI bi-modales élargissant l'acceptation marchande au-delà des centres métropolitains. Le Moyen-Orient, à 3,06 milliards USD en 2025, est la zone à la croissance la plus rapide avec un TCAC de 23,6 %. Le remplacement par les Émirats arabes unis des cartes d'identité Emirates physiques par des identifiants mobiles illustre une démarche politique descendante qui accélère l'interopérabilité à l'échelle nationale. La Vision 2035 du Koweït lie l'enrôlement biométrique à l'accès aux services d'e-gouvernement, stimulant la demande de kits multimodaux. L'essor des infrastructures à Dubaï, notamment les méga-projets de transport en commun, contraint les entrepreneurs à adopter le contrôle d'accès biométrique, augmentant encore les dépenses régionales.

L'Amérique du Nord maintient une croissance régulière mais plus lente à mesure que les entreprises modernisent leurs piles de gestion des identités et des accès et que la banque de détail évolue vers la connexion sans mot de passe. Les projets pilotes de paiement biométrique de JPMorgan Chase laissent présager une prochaine inflexion dans les paiements de détail sans carte. L'Europe reste structurellement attractive mais navigue dans des exigences strictes du RGPD et de la loi sur l'IA. Le portefeuille d'identité numérique de l'UE harmonise les normes dans 10 nations, catalysant les pipelines de certification des fournisseurs. L'Afrique subsaharienne, bien que plus modeste en termes de valeur en dollars, génère du volume dans les kits d'enregistrement mobile des électeurs, soulignant la demande latente de matériel d'enrôlement portable.

Paysage réglementaire

Les déploiements de biométrie mobile sont de plus en plus façonnés par des réglementations relatives à l'identité, à l'IA et à la confidentialité, qui se traduisent par des exigences techniques et documentaires précises. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) classe certains usages de l'identification biométrique comme présentant un risque élevé, relevant le niveau d'exigence en matière d'évaluation de conformité et de documentation technique, avec des obligations clés liées au risque élevé applicables à partir du 2 août 2026. Par ailleurs, le règlement d'exécution (UE) 2025/1566 adopte la norme ETSI TS 119 461 V2.1.1 (2025-02) pour la vérification d'identité, incitant les fournisseurs et intégrateurs à harmoniser les pratiques d'intégration et de vérification entre États membres.

Hors de l'UE, les repères réglementaires renforcent les attentes en matière d'interopérabilité et de performance. Aux États-Unis, la norme ANSI/NIST-ITL 1-2025 a été approuvée le 15 janvier 2026, mettant à jour les spécifications techniques d'échange de données biométriques (notamment empreintes digitales et visage), ce qui oriente les flux d'enregistrement et de vérification mobiles de niveau gouvernemental. En Australie, le Digital ID Act 2024, soutenu par les Digital ID Accreditation Data Standards, relève également les exigences relatives à la correspondance biométrique et à la détection des attaques par présentation, augmentant la charge de conformité pour les piles biométriques mobiles combinant capteurs, contrôles de vivacité et vérification d'identité.

Analyse de la chaîne de valeur

La chaîne de valeur de la biométrie mobile couvre les composants capteurs et éléments sécurisés (empreinte digitale, caméra/profondeur infrarouge et réseaux de microphones), le traitement embarqué (SoC/accélérateurs IA et enclaves sécurisées), les fournisseurs d'algorithmes et de SDK (correspondance et détection de vivacité/attaques par présentation), ainsi que les couches de plateforme et d'orchestration (vérification d'identité et analyse des risques). Les canaux en aval comprennent les OEM, les acteurs du portefeuille/paiement, les intégrateurs de systèmes, ainsi que les acheteurs gouvernementaux et d'entreprise. Des programmes sectoriels tels que le FIDO Alliance Biometric Component Certification Program influencent la manière dont les composants biométriques sont spécifiés et validés, liant la sélection des fournisseurs aux indicateurs de performance et à la préparation à la certification plutôt qu'au seul coût de la nomenclature.

L'approvisionnement en amont reste sensible à la capacité de fabrication de semi-conducteurs et d'intégration de modules, la fabrication des puces capteurs dépendant d'une capacité de fonderie spécialisée et l'assemblage étant concentré dans les pôles électroniques asiatiques. Les goulets d'étranglement pratiques comprennent une disponibilité limitée des capacités de fabrication 8 pouces pour certains types de capteurs, un accès restreint aux équipements de calibration spécialisés, ainsi que des cycles de certification longs et exigeants en ressources pour les cas d'usage critiques en matière de sécurité. Le positionnement stratégique dans la chaîne évolue également par le biais de consolidations et de mouvements de portefeuille, notamment un projet de fusion entre égaux entre Precise Biometrics et Fingerprint Cards (annoncé en mars 2026), ainsi que des actions antérieures de Fingerprint Cards signalant un retrait partiel de certaines activités axées sur le mobile via des accords de licence de brevets et d'actifs avec Egis Technology (juin 2024).

Paysage concurrentiel

La concurrence est modérément fragmentée. Les acteurs historiques des capteurs d'empreintes digitales sont en concurrence avec des spécialistes de la biométrie vocale et des startups d'analyse comportementale natives de l'IA. Les axes stratégiques convergent autour de l'orchestration de plateformes — posséder l'ensemble de la pile, du silicium des capteurs aux API de vérification d'identité dans le cloud.

Apple continue de construire des avantages concurrentiels via des brevets sur l'optique sous-écran, renforçant l'intégration verticale et pérennisant le segment premium de l'iPhone. Le module de carte SECORA Pay Bio d'Infineon illustre une expansion horizontale vers les paiements pour capter le marché adressable total adjacent. Les challengers natifs du cloud poursuivent des stratégies d'implantation et d'expansion, proposant des kits de développement logiciel qui abstraient les spécificités des modalités, puis vendent des analyses en complément. L'activité de fusions et acquisitions (Entrust–Onfido, LexisNexis–IDVerse) signale une consolidation visant à accumuler des réservoirs de données d'entraînement et à répondre à la préférence des banques pour un interlocuteur unique.

Les startups se différencient par l'apprentissage fédéré préservant la vie privée et l'inférence en périphérie qui réduit les problèmes de souveraineté des données. Pendant ce temps, les intégrateurs de premier rang regroupent la gestion des identités et des accès biométrique avec des offres de réseau à confiance zéro, séduisant les directeurs de la sécurité des systèmes d'information en quête d'automatisation unifiée des politiques. La dynamique des prix tend vers un modèle de charges d'exploitation par abonnement, réduisant les frictions initiales pour les adoptants du marché intermédiaire.

Leaders du secteur des biométriques mobiles

Qualcomm Technologies Inc.

IDEMIA (Safran Identity & Security)

NEC Corporation

Thales Group (Gemalto)

Fingerprint Cards AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La standardisation et l'interopérabilité imposée par la conformité créent un espace pour les fournisseurs capables de regrouper les descripteurs de performance biométrique, les preuves de test et les outils d'intégration à travers les appareils et les secteurs verticaux. Les mises à jour de la FIDO Alliance concernant ses exigences de déclaration de métadonnées (janvier 2026) renforcent la façon dont les authentificateurs divulguent les descripteurs liés à la précision et aux attaques par présentation, favorisant des décisions d'approvisionnement et d'intégration plus cohérentes pour les banques, les entreprises et les fabricants d'appareils recherchant une authentification multiplateforme sans validation spécifique pour chaque déploiement.

Les cas d'usage sur le terrain et gouvernementaux continuent de tirer la demande vers des solutions de capture et de vérification mobiles robustes, modulaires et multimodales, où l'exhaustivité de la solution et le niveau de certification peuvent compter autant que le prix unitaire. L'activité récente en matière de produits et de plateformes va dans ce sens, notamment la présentation par Integrated Biometrics et SIC Biometrics de solutions biométriques mobiles construites autour d'un scanner d'empreintes digitales certifié FBI (juin 2026), et le lancement par BioRugged d'une plateforme de caméra de capture de portrait facial conforme à l'ICAO destinée aux intégrateurs de systèmes européens (juin 2026). Parallèlement, les pressions liées à la confidentialité et à la gouvernance de l'IA renforcent les architectures qui minimisent la circulation des données biométriques brutes, favorisant des conceptions maintenant les décisions de correspondance et de vivacité sur l'appareil tout en n'exportant que les scores, gabarits ou assertions signées pour les flux d'identité en aval.

Développements récents du secteur

- Juillet 2026 : Precise Biometrics et Fingerprint Cards AB ont reçu l'approbation du régulateur suédois pour leur fusion, la consolidation étant visée pour fin juillet 2026. Ce regroupement associe l'héritage des capteurs aux offres logicielles et d'identité, renforçant le pouvoir de négociation face aux OEM et intégrateurs de systèmes préférant un nombre réduit de fournisseurs pour les piles multimodales.

- Mai 2026 : Leidos et IDEMIA Public Security ont annoncé des travaux visant à faire progresser la modernisation des points de contrôle biométriques dans les aéroports américains, incluant des eGates biométriques et des systèmes d'authentification d'identifiants CAT-2. Cette initiative relie le matériel de vérification d'identité, le logiciel et les capacités de déploiement opérationnel dans un environnement à haut débit susceptible de tirer une demande connexe pour les outils d'enregistrement et de vérification mobiles.

- Juin 2024 : Fingerprint Cards AB a conclu un partenariat exclusif avec Egis Technology pour concéder sous licence des brevets et actifs liés au mobile, reflétant une restructuration de la gestion de la propriété intellectuelle et de la commercialisation liées aux empreintes digitales mobiles. Cet accord a remodelé les options fournisseurs pour les OEM et déplacé une partie de la chaîne de valeur des ventes de composants vers une monétisation axée sur les licences.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus liés à l'authentification biométrique effectuée sur des terminaux mobiles, y compris les capteurs embarqués et la couche logicielle permettant les contrôles par empreinte digitale, visage, voix, iris et comportement sur les appareils et applications mobiles.

Exclusions de périmètre : la biométrie de contrôle d'accès fixe et exclusivement sur ordinateur de bureau, non utilisée via un appareil mobile, est exclue de cette estimation.

Aperçu de la segmentation

- Par composant

- Matériel

- Plateformes logicielles

- Services

- Par mode d'authentification

- Authentification à facteur unique

- Authentification multi-facteurs

- Par technologie / modalité

- Reconnaissance d'empreintes digitales

- Reconnaissance faciale

- Reconnaissance vocale

- Reconnaissance de l'iris

- Reconnaissance des veines et des motifs vasculaires

- Biométrie comportementale (démarche, frappe au clavier)

- Autres modalités

- Par type d'appareil

- Smartphones

- Tablettes

- Objets connectés portables intelligents

- Appareils IoT / en périphérie

- Terminaux portables robustes et scanners

- Par secteur vertical

- BFSI

- Gouvernement et secteur public

- Santé

- Commerce de détail et e-commerce

- Technologies de l'information et télécommunications

- Défense et sécurité

- Éducation

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui se vend dans la biométrie mobile, puis à aligner la demande sur un modèle de marché basé sur la valeur, en USD. Pour les indicateurs relatifs aux appareils et à la connectivité, nous utilisons des sources publiques telles que l'Union internationale des télécommunications, et pour les signaux macroéconomiques et de revenus, nous nous référons à la Banque mondiale. Pour les approches de test biométrique et la terminologie communes aux fournisseurs, nous utilisons le National Institute of Standards and Technology américain. Nous examinons également les orientations et statistiques d'organismes de réglementation et de normalisation tels que l'Agence de l'Union européenne pour la cybersécurité et les publications ISO/IEC décrivant la mise en œuvre de l'identité mobile et de l'authentification.

Pour ancrer la logique d'adoption et de tarification, nous étudions les rapports annuels d'entreprises, les dépôts de type 10-K, les présentations aux investisseurs, la documentation produit et la couverture presse fiable liée aux expéditions de capteurs, au matériel de type enclave sécurisée et aux déploiements d'authentification mobile dans des secteurs tels que la BFSI et le gouvernement. Si nécessaire, des abonnements payants sont utilisés uniquement pour les données financières d'entreprises et les bases de brevets, ainsi que pour une vue des importations et exportations au niveau des expéditions afin de vérifier la cohérence des flux matériels vers les régions clés. Les sources documentaires listées ici sont illustratives, et des documents publics supplémentaires ont été utilisés pour construire le jeu de données, valider les hypothèses et affiner le modèle final.

Entretiens et enquêtes primaires

Le travail primaire sert à éprouver ce que nous avons construit à partir d'informations publiques, notamment concernant les taux d'adoption, l'évolution des prix et la répartition entre déploiements sur appareil et déploiements orientés services. Nous échangeons avec un ensemble d'acteurs de l'écosystème des appareils, de spécialistes logiciels et de plateformes, ainsi que d'acheteurs d'entreprise en APAC, EMEA et Amériques, afin de combler les lacunes des données documentaires puis de les concilier en une vision cohérente.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | APAC : 43 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Petits acteurs : 20 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un pool de demande descendant reconstitué à partir des expéditions de smartphones et d'objets connectés portables, du taux de pénétration des appareils compatibles biométrie, et de la part des appareils utilisant chaque modalité. Les totaux sont convertis en valeur à l'aide de prix mixtes pour le matériel, les plateformes logicielles et les services. Pour ancrer les résultats, nous les recoupons avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par le volume pour les composants clés, les retours de canaux sur les frais de licence et de service, ainsi qu'une consolidation limitée des fournisseurs lorsque les publications financières publiques le permettent.

Dans le modèle, quelques données pratiques déterminent la majeure partie du résultat, notamment la croissance de la base active de smartphones, l'adoption de l'authentification multifacteur dans les parcours numériques réglementés, le passage de l'authentification à facteur unique à multifacteur, les cycles de renouvellement des appareils et capteurs, et le glissement du mix vers les cas d'usage faciaux et comportementaux pour une connexion sans friction. Les prévisions sont issues d'une analyse de scénarios, où les hypothèses de base relatives à la croissance des appareils, au renforcement des politiques de sécurité et aux tendances tarifaires sont examinées avec des experts et testées à la hausse comme à la baisse. Lorsque la couverture ascendante est limitée, nous utilisons des fourchettes prudentes, puis normalisons les valeurs finales par rapport à des signaux observables d'appareils et d'abonnements afin de conserver un chiffre final traçable.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles étape par étape comparant le revenu implicite par appareil à des fourchettes de prix connues, puis en comparant les totaux régionaux à des indicateurs indépendants tels que les tendances d'expédition de smartphones, la croissance de l'usage des services bancaires numériques et l'activité publique des programmes de cybersécurité. Les valeurs aberrantes sont signalées et réexaminées, et des appels de suivi sont déclenchés lorsque les retours primaires entrent en conflit avec les hypothèses documentaires ou lorsqu'une variable évolue fortement.

Avant validation finale, le modèle est examiné par un second analyste pour vérifier la cohérence arithmétique, le traitement des unités et l'alignement logique avec le périmètre défini. Une dernière révision est effectuée à l'approche de la publication afin de refléter les changements récents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements significatifs surviennent, tels que des actions réglementaires majeures, des changements importants dans les cycles d'appareils, ou des ruptures dans les schémas de déploiement de l'authentification.

Comparaison de l'estimation du marché de la biométrie mobile de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la biométrie mobile peuvent différer sensiblement, même lorsque le sujet semble aligné, car les composants inclus, les frontières des appareils et les hypothèses annuelles ne sont pas uniformes entre les sources. Les différences proviennent également de la manière dont les analystes traitent les évolutions de prix des capteurs et des logiciels, et de la fréquence à laquelle les taux d'adoption sous-jacents sont actualisés.

Les systèmes fixes de contrôle d'accès biométrique non mobiles sont exclus du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi la valeur de 2025 peut être inférieure aux chiffres qui intègrent des activités biométriques d'entreprise adjacentes dans le même total. D'autres écarts proviennent généralement de la façon dont l'authentification multifacteur est comptabilisée, du traitement des services en tant que revenu récurrent de plateforme ou intégration ponctuelle, et de la cohérence du traitement de la conversion de devises et de l'inflation entre régions.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,09 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 54,63 milliards USD (2025) | Élargit souvent la définition pour inclure un ensemble plus large de revenus biométriques non liés aux téléphones mobiles et peut appliquer une intensité de revenus de service par appareil plus élevée, ce qui augmente le total de 2025. |

| Éditeur de recherche mondial B | 51,17 milliards USD (2025) | Les différences courantes proviennent du fait de compter une part plus importante des déploiements d'entreprise comme biométrie mobile et d'utiliser des hypothèses de montée en puissance de l'adoption plus agressives pour l'authentification multifacteur dans les cas d'usage numériques réglementés. |

La comparaison montre que la majeure partie de l'écart s'explique par ce qui est réellement comptabilisé comme mobile et par la manière dont les logiciels et services récurrents sont rattachés à la base d'appareils installée. En maintenant les données liées aux signaux d'expédition d'appareils et de parc installé, puis en les recoupant avec des vérifications d'adoption et de tarification issues d'entretiens, le modèle reste facile à auditer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biométriques mobiles ?

Le marché des biométriques mobiles est évalué à 53,77 milliards USD en 2026 et devrait atteindre 145,12 milliards USD d'ici 2031 à un TCAC de 21,95 %.

Quelle région détient la plus grande part des revenus des biométriques mobiles ?

L'Asie-Pacifique est en tête avec une part de revenus de 44,35 % en 2025, portée par l'écosystème UPI de l'Inde et l'innovation des fabricants de smartphones d'équipements d'origine chinois.

Quel segment connaît la croissance la plus rapide au sein du marché des biométriques mobiles ?

Les objets connectés portables intelligents se développent à un TCAC de 25,6 % à mesure que l'authentification continue et ambiante gagne du terrain.

Pourquoi les services dépassent-ils la croissance du matériel ?

Les entreprises migrent vers des modèles d'identité en tant que service qui regroupent l'orchestration cloud et les rapports de conformité, propulsant le segment des services à un TCAC de 22,8 %.

Comment les réglementations influencent-elles l'adoption ?

Des mandats tels que l'e-KYC dans les marchés émergents et le portefeuille d'identité numérique de l'UE contraignent les institutions financières et les gouvernements à déployer des solutions biométriques multimodales.

Qu'est-ce qui stimule l'essor de la biométrie vocale ?

Les avancées dans la modélisation de la parole par l'IA et les déploiements à grande échelle dans les centres d'appels accélèrent la reconnaissance vocale à un TCAC de 23,5 %, remettant en cause la domination de longue date des empreintes digitales.

Dernière mise à jour de la page le: