Taille et part du marché des moteurs de vélo électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs de vélo électrique par Mordor Intelligence

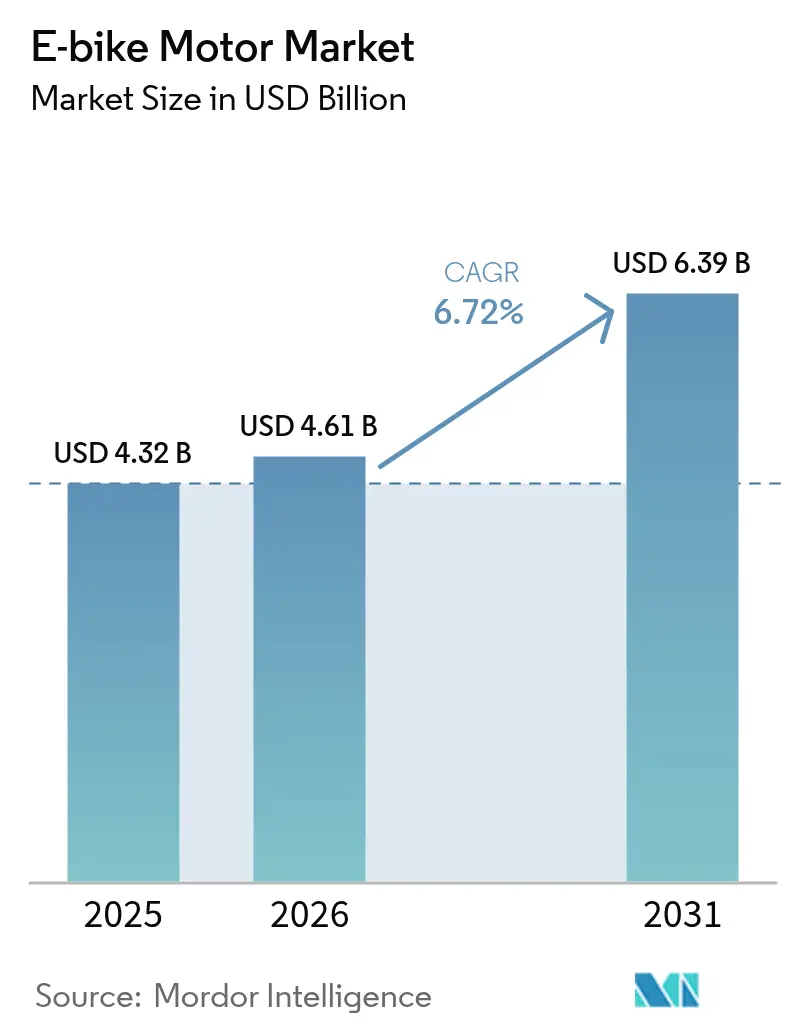

La taille du marché des moteurs de vélo électrique était évaluée à 4,32 milliards USD en 2025 et devrait croître de 4,61 milliards USD en 2026 pour atteindre 6,39 milliards USD d'ici 2031, à un TCAC de 6,72 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les villes resserrent leurs mandats de réduction des émissions de carbone, que les entreprises de logistique électrifient leurs flottes et que les équipementiers lancent des groupes motopropulseurs définis par logiciel. Le marché des moteurs de vélo électrique bénéficie de la baisse des prix des batteries, mais est confronté à une pression sur les marges liée à la volatilité des aimants en terres rares, ce qui pousse les fournisseurs à explorer des alternatives à base de nitrure de fer et de ferrite. L'intensification de la consolidation — le rapprochement entre Yamaha et Brose et l'expansion du portefeuille de systèmes intelligents de Bosch — signale un glissement vers des offres verticalement intégrées combinant matériel et logiciel en transmission par liaison radio. L'Asie-Pacifique demeure le principal pôle de production, mais l'appétit de l'Amérique du Nord pour les modèles à haute puissance et à commande d'accélérateur stimule de nouveaux investissements dans les lignes d'assemblage locales.

Principaux enseignements du rapport

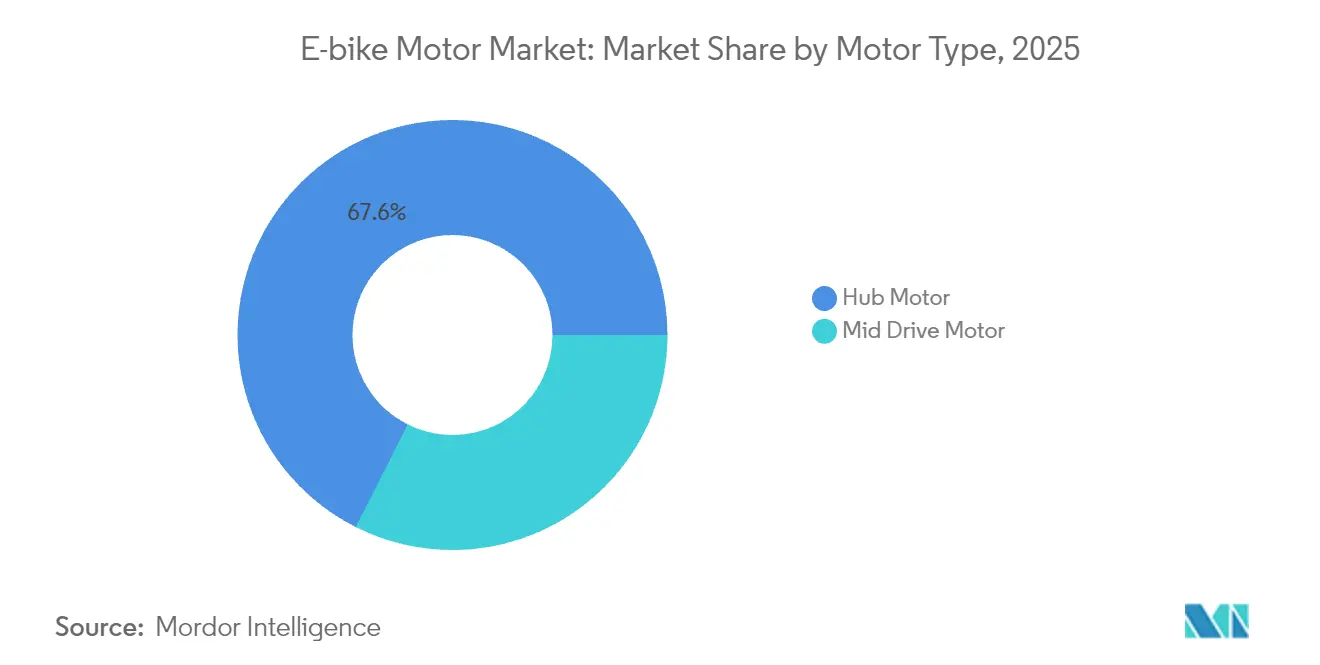

- Par type de moteur, les systèmes à moteur de moyeu détenaient 67,58 % de la part du marché des moteurs de vélo électrique en 2025, tandis que les systèmes à moteur central sont en voie d'atteindre un TCAC de 8,36 % d'ici 2031.

- Par catégorie de vélo électrique, les modèles urbains ont capté 42,86 % de la taille du marché des moteurs de vélo électrique en 2025, tandis que les vélos électriques de montagne devraient afficher un TCAC de 8,02 % d'ici 2031.

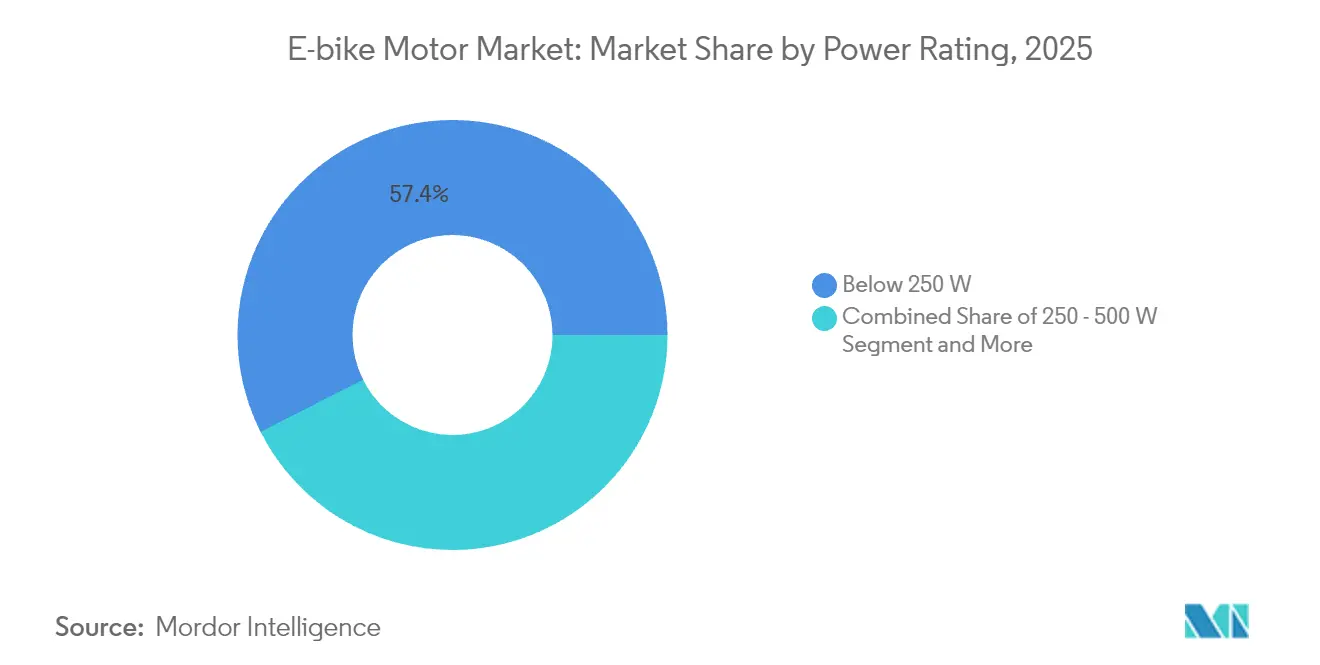

- Par puissance nominale, les unités de moins de 250 W commandaient 57,42 % de la taille du marché des moteurs de vélo électrique en 2025 ; en revanche, les moteurs de plus de 500 W se développent à un TCAC de 8,66 %.

- Par canal de vente, les installations équipementier montées en usine représentaient 64,05 % de la part en 2025, mais le marché secondaire devrait enregistrer un TCAC de 9,18 % sur la période de prévision.

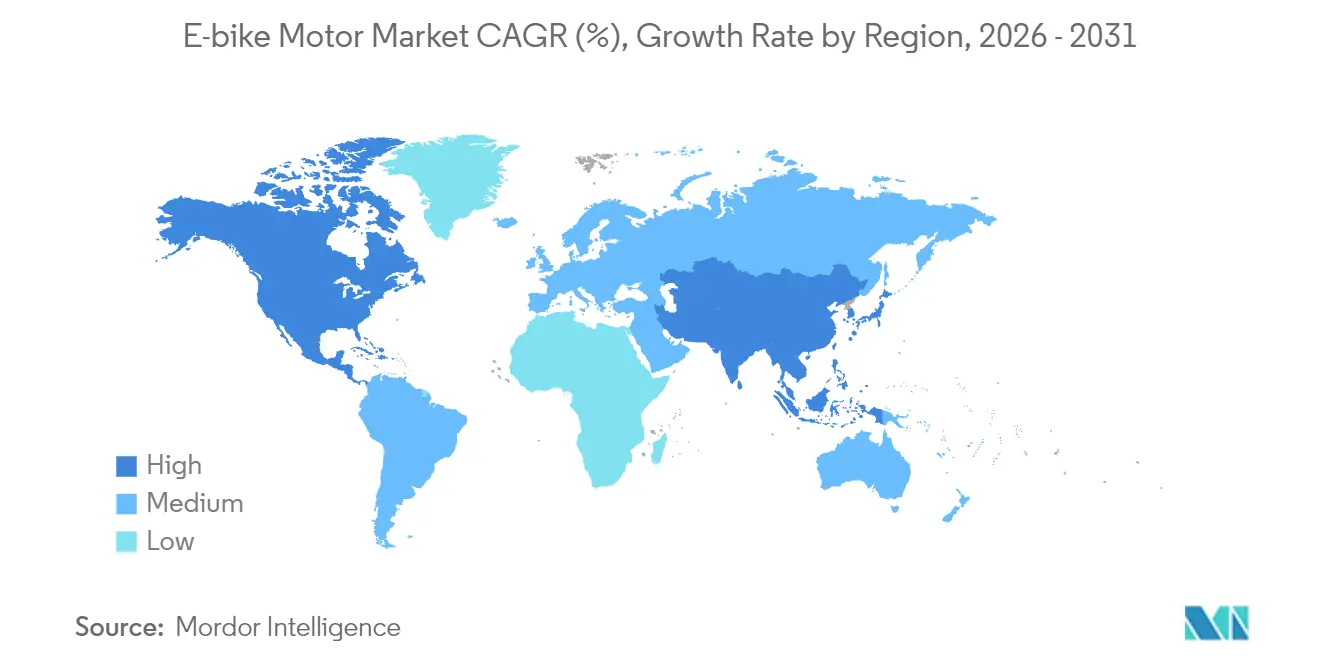

- Par géographie, l'Asie-Pacifique dominait avec une part de 78,05 % en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 9,14 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs de vélo électrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de l'adoption par les navetteurs urbains | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Objectifs de réduction des émissions de CO₂ plus stricts de l'UE et de la Chine | +1.2% | Europe, Chine | Long terme (≥ 4 ans) |

| Poussée des équipementiers vers des systèmes intégrés intelligents | +1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Électrification des flottes de livraison | +0.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Financement par capital-risque des spécialistes du moteur central | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Percées dans les matériaux magnétiques | +0.6% | Pôles mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte progression de l'adoption par les navetteurs urbains

Les programmes de location de vélos en entreprise génèrent une demande prévisible et en volume qui relève les seuils de qualité minimaux pour les fournisseurs de moteurs. Les incitations fiscales réduisent les coûts pour l'utilisateur final jusqu'à 40 %, orientant les préférences des consommateurs vers des unités d'entraînement haut de gamme dotées d'une connectivité embarquée. À mesure que la location se répand en France et dans les pays nordiques, le marché des moteurs pour vélos électriques s'assure un flux de volumes de type rente, ancré sur des cycles de renouvellement de flotte de trois à quatre ans. Les fabricants de moteurs tirent parti de cette stabilité pour justifier des dépenses de R&D plus élevées, notamment pour les diagnostics basés sur l'IA qui réduisent les temps d'arrêt. Le développement des pistes cyclables pour vélos électriques de navetteurs dans les grandes villes renforce davantage la demande de base.

Objectifs de réduction des émissions de CO₂ plus stricts de l'UE et de la Chine

La révision des règles européennes sur les émissions des véhicules et la norme chinoise GB 17761-2024 incitent les fournisseurs à maximiser l'efficacité par kilogramme, plutôt que la puissance de crête. La Performance Line CX Gen 5 de Bosch, avec son carter en magnésium, réduit le poids de 100 g tout en maintenant un couple de 85 Nm[1]« Performance Line CX, », Bosch eBike Systems, bosch-ebike.com. La Chine impose désormais des systèmes de gestion de batterie intégrés, des dispositifs anti-falsification et un positionnement par satellite, récompensant les entreprises dotées de piles logicielles avancées et pénalisant les assembleurs bas de gamme. Ces réglementations accélèrent également la transition du secteur des batteries au plomb vers les batteries au lithium, cimentant la demande pour l'électronique de moteur compatible. Les coûts de conformité augmentent, mais les premiers acteurs obtiennent une longueur d'avance et un accès aux marchés à forte réglementation, renforçant leur valeur de marque sur le marché des moteurs de vélo électrique.

Poussée des équipementiers vers des systèmes intégrés intelligents

Les marques de vélos spécifient désormais les groupes motopropulseurs, les batteries, les afficheurs et les micrologiciels comme un ensemble unique afin de rationaliser la garantie et le service après-vente. Le système Smart System de Bosch intègre la protection antivol par liaison radio, le changement de vitesse automatique et la planification d'itinéraire par IA, et son interface eShift est désormais interopérable avec les transmissions Shimano et TRP. L'acquisition en cours de la division vélo électrique de Brose par Yamaha renforce son bureau d'ingénierie européen, la positionnant pour fournir des groupes motopropulseurs entièrement calibrés aux partenaires équipementiers. L'intégration augmente les coûts de transition pour les marques, renforçant l'effet de verrouillage de l'écosystème et consolidant des flux de revenus récurrents provenant des mises à jour et des services numériques au sein du marché des moteurs de vélo électrique.

Électrification des flottes de livraison

Les opérateurs de livraison de colis et de repas adoptent les vélos électriques cargo pour éviter les péages de congestion et réduire les émissions. Les acheteurs de flottes valorisent la résistance au cycle de service, les connecteurs étanches et les batteries à échange rapide, remodelant les priorités de conception des moteurs vers la constance du couple et la gestion thermique. Comme les livreurs professionnels effectuent en moyenne six à huit cycles de charge par semaine — soit le triple des navetteurs — les moteurs doivent supporter des spectres de charge plus élevés. Les contrats en volume conclus avec les entreprises de logistique créent une visibilité prospective qui soutient les extensions d'usines en Pologne, au Vietnam et au Mexique, isolant les chaînes d'approvisionnement mondiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du couplage moteur-batterie | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Dépendance aux aimants NdFeB | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Rappels liés à la sécurité incendie et hausse des primes d'assurance | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Divergence des politiques de limitation de vitesse | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux aimants NdFeB

La Chine traite environ 85 % de la production mondiale de terres rares, laissant les équipementiers de moteurs vulnérables aux restrictions à l'exportation et aux flambées des prix au comptant[2]« Statistiques et informations sur les terres rares, », U.S. Geological Survey, usgs.gov. La mise en place d'installations de traitement en dehors de la Chine nécessite des années d'investissements en capital et d'approbations environnementales, prolongeant la période de vulnérabilité. Ce défi est aggravé par la complexité de la navigation dans les cadres réglementaires et la sécurisation de chaînes d'approvisionnement durables. Alors que le marché des moteurs de vélo électrique est aux prises avec des risques sur les marges liés aux fluctuations de l'approvisionnement en aimants, il attend la mise à l'échelle des alternatives à base de nitrure de fer ou de ferrite, qui pourraient offrir une solution plus stable et rentable à long terme.

Divergence des politiques de limitation de vitesse

Les normes mondiales varient considérablement : l'UE plafonne l'assistance à 25 km/h et 250 W en continu, tandis que de nombreux États américains autorisent des moteurs de 750 W avec une commande d'accélérateur jusqu'à 45 km/h. Une telle fragmentation oblige les marques à maintenir plusieurs références (SKU), ce qui complique les stocks et l'homologation. Les lancements de plateformes ralentissent à mesure que les équipes d'ingénierie jonglent avec des micrologiciels, des connecteurs et des formalités de conformité disparates, atténuant la trajectoire par ailleurs haussière du marché des moteurs de vélo électrique dans certaines régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : l'élan du moteur central

Les moteurs de moyeu ont conservé une part de marché de 67,58 % sur le marché des moteurs de vélo électrique en 2025, soutenus par leur faible coût, leur installation plug-and-play et leur disponibilité généralisée. Pourtant, les unités à moteur central, dont le TCAC devrait atteindre 8,36 %, reconfigurent les catégories premium grâce à une meilleure répartition du poids et à une synergie avec la transmission. Les innovateurs en matière de moteurs de moyeu ripostent avec des fonctionnalités telles que le roue libre sans embrayage et les boîtes de vitesses multi-rapports étanches, prolongeant leur pertinence dans les vélos de ville d'entrée de gamme.

L'évolution des sources d'approvisionnement en composants souligne la trajectoire. Les fournisseurs de rang automobile apportent des piles de capteurs de couple protégées par la propriété intellectuelle et des contrôleurs à base d'ASIC qui améliorent l'efficacité du moteur central. Les mises à jour du micrologiciel permettent des cartographies de puissance sélectionnables par l'utilisateur, favorisant la personnalisation. Bien que les systèmes à moteur de moyeu domineront le volume pour les flottes d'entrée de gamme et de mobilité partagée, les plateformes à moteur central à forte marge captureront des viviers de profits disproportionnés, renforçant la structure à deux niveaux au sein du marché des moteurs de vélo électrique.

Par type de vélo électrique : ancrage urbain et essor du vélo de montagne

Les vélos de commute urbains représentaient 42,86 % des ventes en 2025 et demeurent l'ancre de la taille du marché des moteurs de vélo électrique jusqu'au milieu de la décennie. Les autorités municipales ajoutent des voies protégées et étendent les avantages fiscaux pour les employeurs, amplifiant la demande de base. Dans le même temps, les expéditions de vélos électriques de montagne affichent le TCAC le plus rapide à 8,02 % à mesure que le couple à haute traction et la suspension adaptative fusionnent avec les standards de châssis de 29 pouces. Les moteurs conçus pour les vélos de montagne intègrent des capteurs barométriques pour moduler la puissance en fonction du gradient, améliorant l'utilisation de la batterie. Les modèles urbains de flotte mettent l'accent sur l'étanchéité aux intempéries et les alertes de maintenance prédictive qui réduisent les temps d'arrêt pour les livreurs.

Les deux segments diffèrent en termes d'élasticité-prix ; les vélos électriques de montagne commandent des prix de vente moyens environ 1,7 fois supérieurs à ceux des unités de commute, justifiant des fonctionnalités de moteur plus riches. Les plateformes urbaines stimulent la production à grande échelle, réduisant le coût unitaire de l'électronique, qui se répercute ensuite sur les vélos électriques de montagne axés sur la performance. Cette boucle vertueuse contribue à maintenir la croissance du volume dans les deux segments, renforçant la robustesse globale du marché des moteurs de vélo électrique.

Par puissance nominale : la logique réglementaire

Les moteurs de moins de 250 W étaient en tête avec 57,42 % de part en 2025, car ils sont conformes aux règles européennes sur les pédalécs qui permettent l'accès aux voies cyclables sans immatriculation. La taille du marché des moteurs de vélo électrique pour cette tranche est prête à croître régulièrement dans le sillage de l'adoption par les navetteurs dans les villes denses. En revanche, les moteurs dépassant 500 W afficheront un TCAC de 8,66 %, alimenté par la demande nord-américaine de vélos de classe 3 à commande d'accélérateur. La puissance intermédiaire (250-500 W) demeure une catégorie de transition prisée en Asie-Pacifique, où les normes régionales reflètent souvent les limites de puissance européennes mais autorisent de brèves puissances de crête.

Alors que les décideurs politiques révisent les définitions des véhicules électriques légers, les fournisseurs développent des contrôleurs modulaires permettant aux équipementiers de limiter la puissance par logiciel pour les exportations conformes, réduisant ainsi la prolifération des références. Les décisions d'association de batteries s'articulent autour du cycle de service : les moteurs à haute puissance ont besoin de batteries plus grandes, qui à leur tour nécessitent des contrôles thermiques avancés. Une telle optimisation entre composants souligne la nature intégrée du marché des moteurs de vélo électrique.

Par canal de vente : l'équipementier d'abord, le marché secondaire ensuite

Les installations montées en usine représentaient 64,05 % du marché en 2025, reflétant les stratégies des marques consistant à concevoir des cadres spécifiques autour de boîtiers de moteurs centraux compacts. Le regroupement des garanties et les plans de service pilotés par télémétrie renforcent la fidélisation aux équipementiers. Le marché secondaire, bien que plus petit, est projeté à un TCAC de 9,18 % à mesure que les consommateurs rétrofittent des cadres existants. Les fournisseurs de kits de conversion introduisent des bras de couple à montage rapide et des contrôleurs calibrés par smartphone pour simplifier les projets de bricolage.

La progression du marché secondaire est la plus importante dans les marchés en développement où les revenus disponibles sont plus faibles mais où la culture de la réparation est florissante. Les kits dont le prix est inférieur à 350 USD démocratisent l'électrification, bien qu'ils manquent souvent des protections avancées présentes dans les unités équipementiers. Les régulateurs pourraient bientôt imposer des contrôles de sécurité plus stricts, incitant les fournisseurs de kits vers des ensembles batterie-moteur certifiés, professionnalisant de fait le créneau de la conversion au sein du marché des moteurs de vélo électrique.

Analyse géographique

L'Asie-Pacifique dominait avec une part de 78,05 % en 2025 grâce à la chaîne d'approvisionnement de bout en bout de la Chine, qui s'étend de l'extraction des terres rares à l'assemblage final. Les exportations chinoises de deux-roues électriques ont dépassé 40 milliards CNY (5,5 milliards USD) en 2024, soulignant la capacité régionale. Le Japon contribue à l'ingénierie de transmission premium, et l'Inde émerge comme un nœud d'assemblage en forte croissance via des coentreprises telles que le partenariat de Musashi Seimitsu pour les groupes motopropulseurs intégrés. Les incitations régionales — TVA réduite et taxes de congestion urbaine — renforcent la propriété nationale et la compétitivité à l'exportation, consolidant l'Asie-Pacifique comme pierre angulaire du marché des moteurs de vélo électrique.

L'Amérique du Nord affiche le TCAC régional le plus élevé à 9,14 % d'ici 2031, les préférences des consommateurs se portant vers les modèles à haute puissance et à commande d'accélérateur. Les incitations fédérales en faveur de la fabrication nationale et les remises au niveau des États stimulent les ajouts de capacité tels que l'usine de New York d'eBliss Global. L'hétérogénéité réglementaire entre États crée des niches pour les micrologiciels adaptables et les conceptions de contrôleurs modulaires. Les conversions de flottes d'entreprise et l'expansion de l'accès aux pistes diversifient davantage les profils de demande, renforçant l'importance régionale pour le marché des moteurs de vélo électrique.

L'Europe présente une arène mature mais riche en innovation. Bien que les ventes unitaires aient diminué en 2024 dans un contexte de vents contraires macroéconomiques, le continent reste à la pointe de la technologie en raison des exigences rigoureuses de certification EN 15194. Les programmes de location allemands s'étendent à l'ensemble du bloc, acheminant des commandes régulières pour des systèmes de propulsion haut de gamme. Les efforts de localisation de la chaîne d'approvisionnement, notamment les usines de cellules de batteries en Hongrie et les usines de groupes motopropulseurs en Pologne, visent à compenser les dépendances asiatiques. Alors que les décideurs politiques débattent de l'harmonisation des limitations de vitesse, les équipementiers européens affinent l'efficacité des moteurs dans les limites de 250 W, renforçant leur prestige de marque premium sur le marché mondial des moteurs de vélo électrique.

Paysage concurrentiel

Le marché des moteurs de vélo électrique présente une concentration modérée ; Bosch, Shimano, Yamaha, Bafang et Brose dominent grâce à des systèmes verticalement intégrés qui associent le matériel à la télématique. L'acquisition par Yamaha de la branche groupe motopropulseur de Brose intensifie la pression concurrentielle en fusionnant les relations équipementiers européens de Brose avec la portée manufacturière de Yamaha. Bosch continue de renforcer le verrouillage de l'écosystème via des fonctionnalités par liaison radio, des prédicteurs de portée basés sur l'IA et des services de suivi antivol, approfondissant la valeur vie client.

Des fournisseurs automobiles tels que ZF et SEG Automotive entrent avec des avantages d'échelle en électronique de puissance et en calibration de transmission, challengeant les acteurs en place sur le coût et la fiabilité. Le lancement d'Avinox par DJI signale l'entrée d'entreprises d'électronique grand public exploitant leur savoir-faire en matière de capteurs et leur conception UX. Ces nouveaux concurrents poussent les acteurs en place à accélérer les feuilles de route de micrologiciels et à améliorer les services numériques après achat. Entre-temps, des start-ups de moteurs centraux courtisent des segments de niche — logistique cargo et vélos électriques de montagne haut de gamme — en proposant des profils de couple sur mesure et des boîtes de vitesses automatiques, fragmentant davantage le marché des moteurs de vélo électrique.

Les partenariats stratégiques imprègnent le paysage. Bosch s'aligne avec Shimano et TRP pour des solutions eShift inter-marques, améliorant la compatibilité et élargissant les viviers d'équipementiers adressables. ZF concède sous licence la propriété intellectuelle de moteurs aux fabricants de cadres dans le cadre d'accords en marque blanche, tandis que Bafang s'associe à des fournisseurs de roulements de premier rang pour améliorer la durabilité. La consolidation est susceptible de se poursuivre à mesure que le logiciel devient le principal facteur de différenciation et que les besoins en capital augmentent, suggérant que le marché des moteurs de vélo électrique se dirige vers un équilibre oligopolistique.

Leaders du secteur des moteurs de vélo électrique

Robert Bosch GmbH

Yamaha Motor Co., Ltd

Shimano Inc

Bafang Electric (Suzhou) Co., Ltd.

Mahle GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Avec le soutien de crédits d'impôt de l'État, eBliss Global a investi 4,1 millions USD pour établir un site de fabrication à New York. Cette installation est conçue pour produire jusqu'à 15 000 unités par an, visant à renforcer les capacités de production de l'entreprise et à répondre à la demande croissante du marché.

- Juin 2025 : À l'Eurobike 2025, Bafang a présenté le système de propulsion M430, une solution de qualité professionnelle pour les vélos cargo, avec une capacité de charge utile totale de 300 kg. Ce système de propulsion innovant est conçu pour répondre à la demande croissante de transport cargo efficace et fiable, destiné à un usage commercial et personnel. Le système de propulsion M430 combine une technologie avancée avec une ingénierie robuste, garantissant des performances optimales et une durabilité sous des charges lourdes.

Portée du rapport mondial sur le marché des moteurs de vélo électrique

Dans un vélo électrique, l'unité de propulsion de vélo électrique combine des composants clés pour assurer la propulsion. En règle générale, cette unité comprend un moteur, une batterie, un contrôleur et des capteurs. Ensemble, ils fournissent une puissance à assistance au pédalage ou entièrement électrique aux roues, améliorant l'expérience du cycliste et favorisant un transport efficace et respectueux de l'environnement. De plus, le groupe moteur intègre un système de réduction du rapport de transmission. Les moteurs de vélo électrique, disponibles en différents types tels que les moteurs de moyeu et les moteurs centraux, sont alimentés par des batteries rechargeables.

Le marché des moteurs de vélo électrique est segmenté par type de moteur, type de vélo électrique, type de capacité et géographie. Par type de moteur, le marché est segmenté en moteur central et moteur de moyeu. Par type de vélo électrique, le marché est segmenté en urbain, vélo électrique de montagne/EMTB et vélo électrique cargo. Par type de capacité/puissance, le marché est segmenté en moins de 250 W, 250 W-500 W et 500 W et plus. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché en valeur (USD) et les prévisions pour tous les segments ci-dessus.

| Moteur de moyeu |

| Moteur central |

| Urbain / citadin |

| Vélo électrique de montagne / EMTB |

| Vélo électrique cargo |

| Moins de 250 W |

| 250 - 500 W |

| Plus de 500 W |

| Équipementier / montage en usine |

| Marché secondaire / rétrofit |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de moteur | Moteur de moyeu | |

| Moteur central | ||

| Par type de vélo électrique | Urbain / citadin | |

| Vélo électrique de montagne / EMTB | ||

| Vélo électrique cargo | ||

| Par puissance nominale | Moins de 250 W | |

| 250 - 500 W | ||

| Plus de 500 W | ||

| Par canal de vente | Équipementier / montage en usine | |

| Marché secondaire / rétrofit | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des moteurs de vélo électrique ?

La taille du marché des moteurs de vélo électrique s'établit à 4,61 milliards USD en 2026 et devrait atteindre 6,39 milliards USD d'ici 2031, ce qui représente un TCAC de 6,72 %.

Quel type de moteur gagne des parts le plus rapidement ?

Les systèmes à moteur central devraient croître à un TCAC de 8,36 % d'ici 2031.

Pourquoi les aimants en terres rares constituent-ils un facteur de risque ?

La Chine contrôle 85 % de la capacité de traitement, exposant les fabricants aux flambées des prix et aux perturbations de l'approvisionnement.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le TCAC régional le plus élevé à 9,14 % en raison de la demande de modèles à haute puissance et à commande d'accélérateur.

Dernière mise à jour de la page le: