Taille et part du marché de l'énergie solaire au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

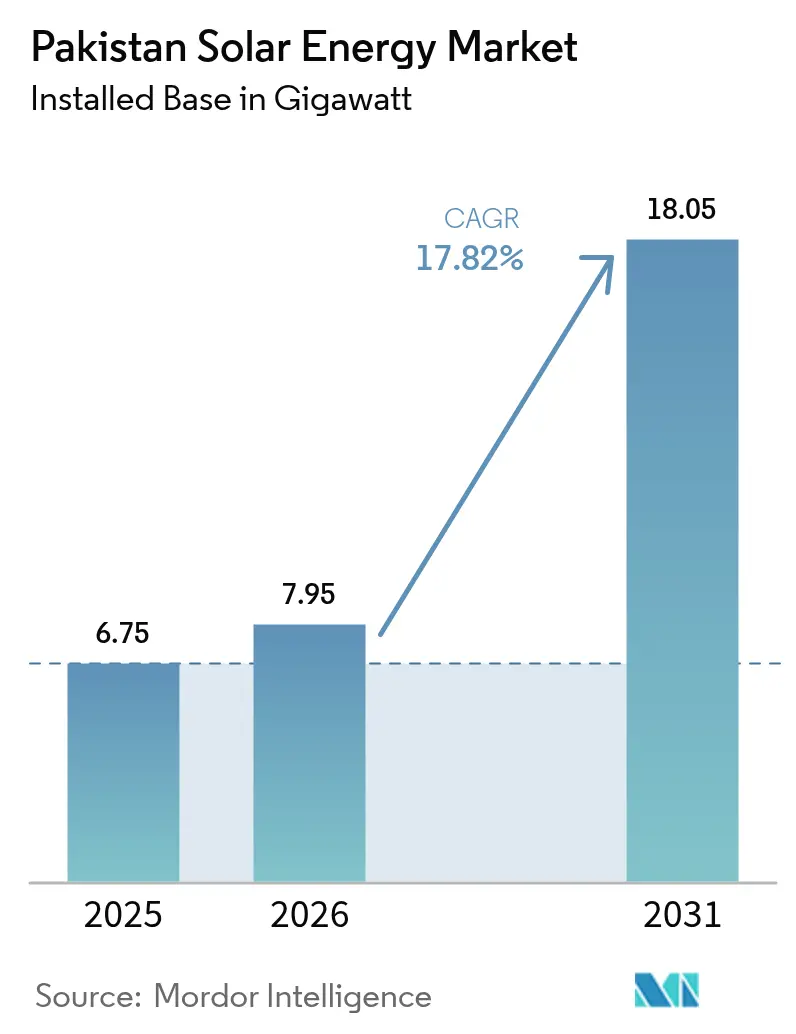

| Taille du marché de l'année de base (2025) | 6.75 gigawatt |

| Volume du Marché (2026) | 7.95 gigawatt |

| Volume du Marché (2031) | 18.05 gigawatt |

| Taux de croissance (2026 - 2031) | 17.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Pakistan par Mordor Intelligence

La taille du marché de l'énergie solaire au Pakistan devrait croître de 6,75 gigawatts en 2025 à 7,95 gigawatts en 2026 et atteindre 18,05 gigawatts d'ici 2031 à un TCAC de 17,82 % sur la période 2026-2031.

La chute des prix des modules, une hausse cumulée de 155 % des tarifs d'électricité au détail depuis 2021 et un accès élargi aux financements concessionnels des fournisseurs ont ramené les délais de récupération commerciaux à moins de trois ans, catalysant l'adoption parmi les filatures et les entreprises de transformation alimentaire.(1)NEPRA, "Electricity Tariff Notifications 2021-2024", nepra.org.pkLe Pakistan a importé 16,9 GW de modules photovoltaïques (PV) en 2024, une hausse de 127 % en glissement annuel qui a propulsé le pays au rang de troisième destination mondiale des exportations solaires chinoises, derrière les États-Unis et le Brésil. Les programmes provinciaux de kits solaires gratuits ciblant 500 000 ménages et les contrats d'achat d'énergie (PPA) d'entreprises redéfinissent les tendances de la demande plus rapidement que les entreprises de distribution d'électricité ne peuvent stabiliser les flux d'énergie inverse. La dépendance croissante à l'autoproduction diurne a réduit de 8 à 10 % la demande du réseau dans les alimentateurs urbains à forte densité solaire, forçant les sociétés de distribution (DISCO) à socialiser 200 milliards PKR de coûts de réseau échoués parmi les consommateurs non solaires.

Principales conclusions du rapport

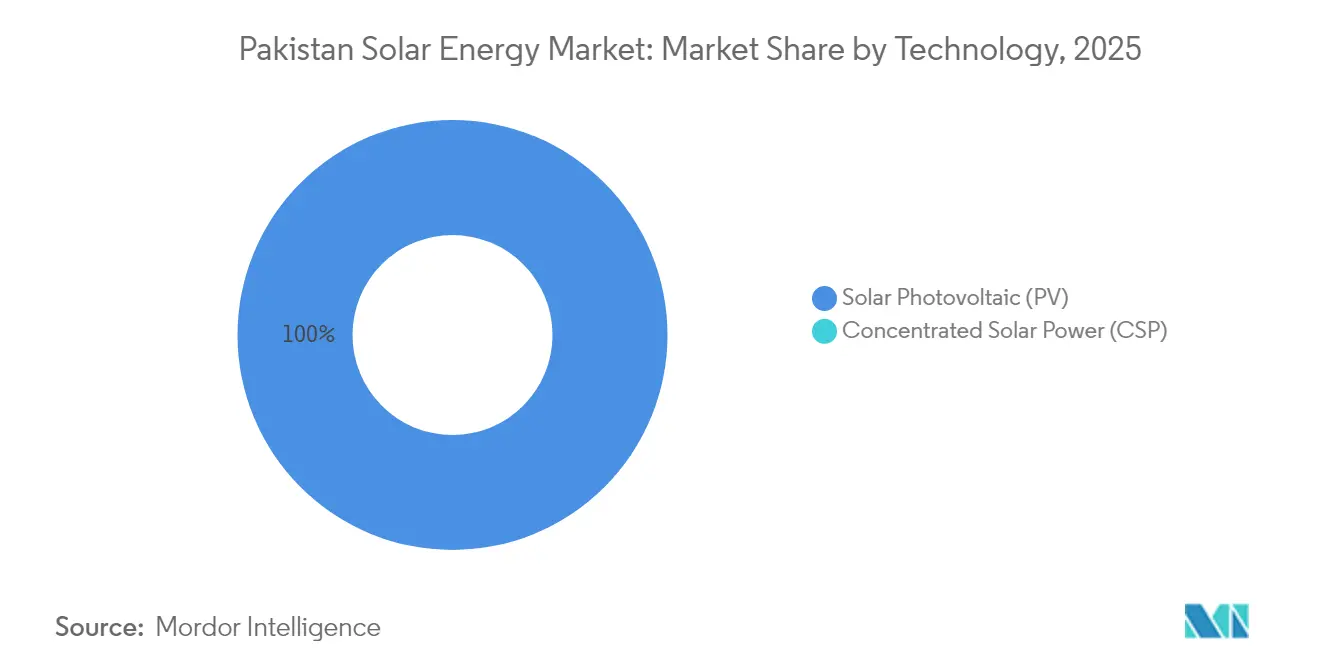

- Par technologie, le photovoltaïque solaire a capté 100,00 % de la part de marché de l'énergie solaire au Pakistan en 2025 et devrait progresser à un TCAC de 17,82 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau détenaient 91,80 % de la taille du marché de l'énergie solaire au Pakistan en 2025, tandis que les systèmes hors réseau devraient afficher un TCAC de 24,6 % jusqu'en 2031.

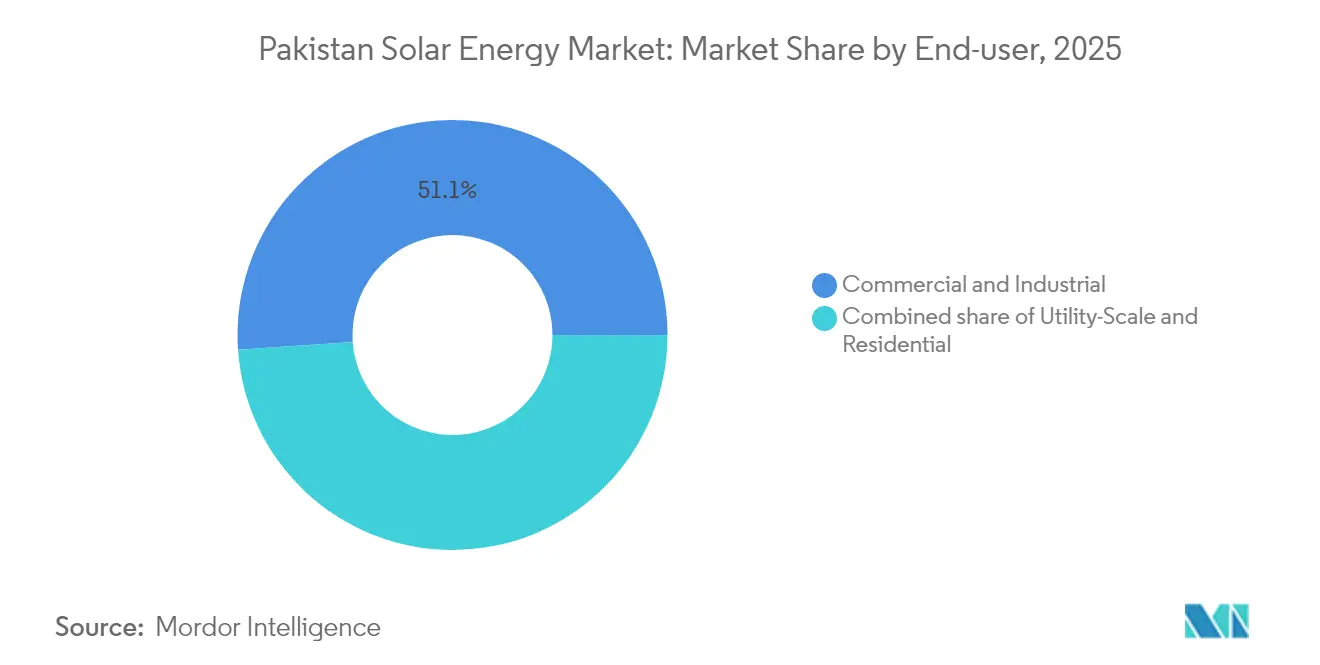

- Par utilisateur final, le segment commercial et industriel représentait 51,10 % de la part de marché de l'énergie solaire au Pakistan en 2025, tandis que le segment résidentiel devrait se développer à un TCAC de 22,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Effondrement des prix des modules et des composants d'équilibre du système | +4.50% | Corridors industriels du Pendjab et du Sind | Court terme (≤ 2 ans) |

| Hausse des raccordements résidentiels au net-metering en toiture | +3.80% | Pendjab urbain, Sind, Territoire de la capitale Islamabad | Moyen terme (2-4 ans) |

| PPA d'entreprise par les industries orientées vers l'exportation | +2.20% | Faisalabad, Lahore, Karachi | Moyen terme (2-4 ans) |

| Financement des fournisseurs chinois pour les parcs solaires alignés sur le CPEC | +1.80% | Bahawalpur, sites prévus au Baloutchistan | Long terme (≥ 4 ans) |

| Baisse des prix du lithium-ion permettant le solaire couplé aux BESS | +1.50% | Premiers adoptants nationaux dans le segment commercial et industriel | Long terme (≥ 4 ans) |

| Programmes provinciaux de kits solaires gratuits pour les foyers à faible revenu | +3.20% | Pendjab, Sind, Khyber Pakhtunkhwa | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effondrement des prix des modules et des composants d'équilibre du système

Les prix des modules ont chuté de 60 % en 2024 après que les fabricants chinois ont déversé leurs stocks excédentaires en Asie du Sud, faisant baisser les coûts nivelés à l'échelle des services publics en dessous de 9,8 PKR par unité, bien en deçà de la fourchette de détail de 29 à 48 PKR à Islamabad.(2)K-Electric, "Generation Cost Comparison FY 2024", kelectric.com.pkLes achats en gros ont permis aux entreprises de construction et d'ingénierie (EPC) de proposer des systèmes commerciaux clé en main à 100 000-300 000 PKR par kilowatt, contre 180 000-400 000 PKR neuf mois plus tôt, réduisant les délais de récupération pour les filatures à moins de trois ans. Cependant, les baisses plus lentes des prix des ferrures et des câbles ont comprimé les marges des intégrateurs locaux et renforcé les entreprises chinoises à intégration verticale qui intègrent le financement des fournisseurs dans les contrats d'approvisionnement. La surcapacité dépassant 200 GW dans le monde devrait maintenir les prix des modules bas jusqu'en 2026, mais tout droit antidumping ou nouvelle dépréciation du PKR compenserait une partie de l'avantage pour les acheteurs pakistanais.

Hausse des raccordements résidentiels au net-metering en toiture

Les comptes de net-metering résidentiels ont atteint 283 000 en décembre 2024, une montée en flèche depuis des niveaux négligeables en 2020, alors que les ménages cherchaient à se prémunir contre la hausse tarifaire de 155 % depuis 2021. Le programme de prêts à taux zéro pour le solaire du Premier ministre du Pendjab, lancé en décembre 2024, a suscité 861 000 candidatures en trois mois pour 100 000 systèmes subventionnés, révélant une demande latente importante. Une proposition du Comité de coordination économique visant à réduire le tarif de rachat de 27 PKR à 10 PKR par unité a déclenché des protestations de l'industrie et des recours juridiques, instillant une incertitude politique qui freine déjà les nouvelles réservations de toitures. Les DISCO signalent une érosion de la demande de 8 à 10 % en milieu de journée dans les alimentateurs denses, entraînant des renforcements coûteux du réseau pour gérer les fluctuations de tension et les flux d'énergie inverse.

PPA d'entreprise par les industries orientées vers l'exportation

Les exportateurs du secteur textile, qui consomment près d'un tiers de l'électricité industrielle du Pakistan, concluent désormais des PPA solaires de 10 à 15 ans pour verrouiller des tarifs inférieurs à 15 PKR par unité tout en respectant les mandats européens en matière de durabilité. Yellow Door Energy a révélé un portefeuille d'entreprise de 50 MW en 2024 avec Engro et ICI Pakistan, reflétant un appétit croissant pour la production derrière le compteur, à l'abri des révisions du net-metering. Nishat Mills, Interloop et Artistic Milliners ont chacun installé des systèmes de plusieurs mégawatts pour réduire les temps d'arrêt liés aux coupures d'électricité qui ont immobilisé la production jusqu'à huit heures par jour lors des mois de pointe de 2024.

Programmes provinciaux de kits solaires gratuits pour les foyers à faible revenu

Le Pendjab a alloué 12,6 milliards PKR pour distribuer 100 000 kits en toiture aux ménages consommant moins de 200 unités mensuelles, avec pour objectif de compléter 94 483 systèmes d'ici juillet 2025. Le Sind et le Khyber Pakhtunkhwa prévoient un total combiné de 300 000 kits, tandis que le projet de 55 milliards PKR du Baloutchistan solarisera 28 000 puits tubulaires agricoles d'ici 2027. Ces programmes ciblent les régions où la fiabilité du réseau oscille entre 12 et 16 heures de service quotidien et où les coûts du diesel atteignent 40 à 60 PKR par unité, faisant du solaire décentralisé l'alternative la moins coûteuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réduction proposée du tarif de rachat du net-metering | -2.50% | Alimentateurs urbains du Pendjab et du Sind | Court terme (≤ 2 ans) |

| Congestion du réseau et risques de flux d'énergie inverse | -1.80% | DISCO de Lahore, Karachi, Islamabad | Moyen terme (2-4 ans) |

| Dépréciation du PKR faisant gonfler les coûts des composants importés | -1.20% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Faiblesse des normes locales et afflux de panneaux contrefaits | -0.80% | Segments résidentiels à faible revenu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réduction proposée du tarif de rachat du net-metering

L'approbation du Comité de coordination économique en mars 2025 visant à abaisser le tarif de rachat de 27 PKR à 10 PKR par unité, ainsi que la réduction de la durée de 10 à cinq ans, vise à éviter 545 milliards PKR de subventions croisées d'ici 2034.(3)ECC Approves Net-Metering Tariff Cut," dawn.com Si cette mesure est appliquée, les délais de récupération pour des toitures types de 5 kW s'allongeraient de quatre à huit ans et pourraient ralentir l'adoption résidentielle de 30 à 40 % jusqu'en 2027. Les utilisateurs industriels restent protégés car les PPA directs évitent entièrement le net-metering.

Faiblesse des normes locales et afflux de panneaux contrefaits

L'Association solaire du Pakistan a averti en août 2024 que des modules de mauvaise qualité pénètrent les segments sensibles aux prix, menaçant les performances à long terme des systèmes.(4)Pakistan Solar Association, "Position Paper on Module Quality", paksolar.org La certification volontaire et les contrôles laxistes aux frontières aggravent le risque, sapant la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le monopole du photovoltaïque persiste

Le photovoltaïque solaire a maintenu une empreinte d'installation de 100,00 % au sein du marché de l'énergie solaire au Pakistan en 2025 et devrait se développer à un TCAC de 17,82 % jusqu'en 2031, laissant l'énergie solaire à concentration (CSP) commercialement dormante. Les modules en silicium cristallin, principalement en PERC polycristallin et monocristallin, représentent 98 % de la puissance installée, portés par des rendements de conversion de 18 à 22 % et des prix inférieurs à 0,15 USD par watt. Le Pakistan a importé à lui seul 16,9 GW de modules PV en 2024, confirmant le statut du pays en tant que base d'absorption essentielle pour l'excédent de capacité chinoise.

La CSP reste en sommeil malgré un excellent rayonnement normal direct au Baloutchistan et au Sind, car les cycles à vapeur consommateurs d'eau sont incompatibles avec les climats arides de ces régions et parce que le coût d'investissement (CAPEX) du PV est tombé en dessous de 70 000 PKR par kilowatt. Tant que les coûts de la CSP à refroidissement à sec ne baissent pas d'au moins 40 %, le PV conservera sa mainmise sur le marché de l'énergie solaire au Pakistan.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : le hors réseau gagne en dynamisme

Les systèmes connectés au réseau contrôlaient 91,80 % de la puissance installée en 2025 grâce à des conditions de net-metering lucratives et des PPA industriels bancables. Cependant, les plafonds du net-metering et les révisions des tarifs de rachat commencent à orienter les adoptants vers des architectures autonomes. Les installations hors réseau devraient croître à un TCAC de 24,6 % jusqu'en 2031, les ménages ruraux, les tours de télécommunications et les puits tubulaires agricoles contournant les réseaux peu fiables. Le programme de puits tubulaires de 55 milliards PKR du Baloutchistan à lui seul injectera 28 000 pompes autonomes, libérant 200 à 250 MW de capacité de réseau pour les usines.

Par utilisateur final : la montée en puissance du résidentiel redéfinit la demande

Les utilisateurs commerciaux et industriels représentaient 51,10 % de la capacité installée en 2025, ancrés par les clients du textile et de l'alimentation qui couvrent la volatilité tarifaire grâce aux actifs en toiture. Pourtant, le segment résidentiel devrait progresser à un TCAC fulgurant de 22,8 %, porté par les subventions provinciales et le net-metering. Le programme à taux zéro du Pendjab pourrait à lui seul générer 1 GW de toitures supplémentaires d'ici 2027.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Pendjab et le Sind accueillent conjointement 70 à 75 % de la capacité nationale. Le Pendjab est en tête avec environ 3,5 GW estimés, porté par les toitures du textile de Faisalabad et Lahore ainsi que par le vaste programme provincial de subventions résidentielles. Le Sind se situe à environ 2 GW, ponctué par le pipeline de 490 MW de K-Electric couvrant Gharo et Jhimpir, qui promet 3,4 milliards PKR d'économies annuelles et déplacera 400 000 tonnes de charbon par an. Les quartiers commerciaux de Karachi présentent la plus forte pénétration des toitures, avec près de 50 000 systèmes comptabilisés.

Le Baloutchistan et le Khyber Pakhtunkhwa sont en retard mais affichent des taux de croissance disproportionnés à mesure que le solaire hors réseau dépasse les coûteuses extensions de lignes. Le Territoire de la capitale Islamabad, bien que représentant moins de 2 % de la capacité installée, se classe premier sur une base par habitant grâce à une démographie aisée et une administration efficace du net-metering. Les disparités provinciales en matière de ressources budgétaires — 12,6 milliards PKR pour le Pendjab contre 2,5 milliards PKR pour le Baloutchistan — risquent d'élargir les écarts d'adoption régionaux en l'absence de péréquation fédérale.

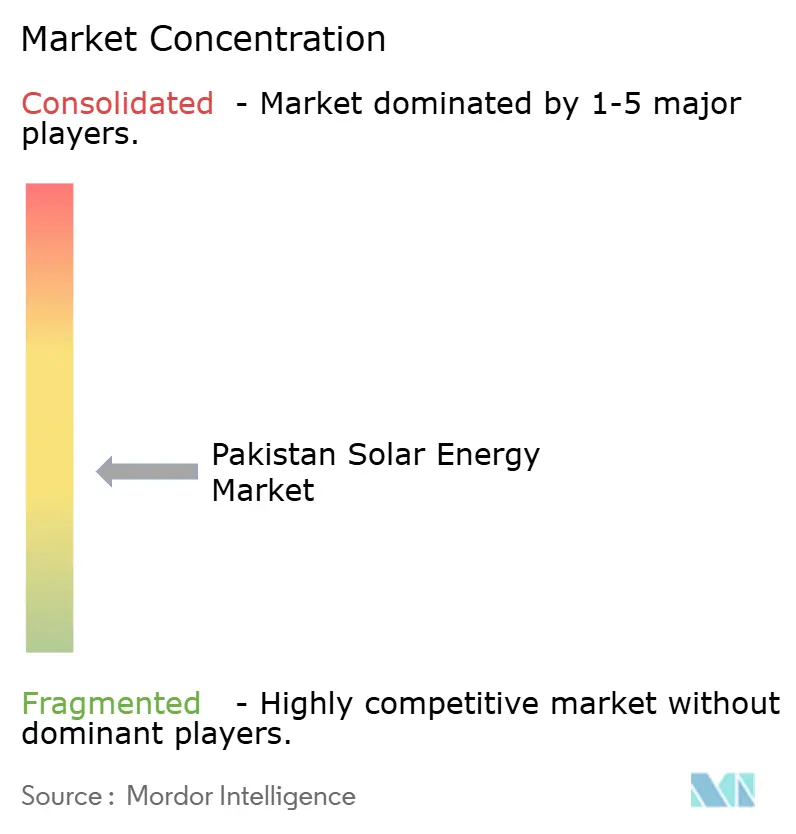

Paysage concurrentiel

Le marché de l'énergie solaire au Pakistan est modérément fragmenté. Les grands fabricants chinois de modules — JinkoSolar, Canadian Solar, LONGi, Trina Solar et JA Solar — canalisent collectivement plus de 95 % des importations via des financements fournisseurs liés aux obligations du CPEC. Les spécialistes locaux en construction et ingénierie (EPC) tels que Reon Energy et Yellow Door Energy se distinguent par leur rapidité et leur service, proposant de plus en plus des solutions intégrées de financement, d'exploitation et maintenance, et de surveillance. Reon a révélé un pipeline de 1,5 GW en 2024 et s'est étendu au Bangladesh, tandis que la flotte de 50 MW soutenue par des PPA de Yellow Door souligne la croissance de l'approvisionnement captif dans le segment commercial et industriel. Huawei, SMA et Fronius dominent le marché des onduleurs, le FusionSolar de Huawei, doté de l'intelligence artificielle (IA), réduisant les temps d'arrêt de 15 à 20 % pour les usines à processus intensif. La montée des appels d'offres provinciaux avec des tarifs proches de 9,8 PKR par unité promet des volumes mais comprime les marges des développeurs à un chiffre unique, présageant une consolidation parmi les entreprises sous-capitalisées. Les afflux de panneaux contrefaits et les régimes de certification optionnels restent des risques systémiques pour la confiance à long terme des clients.

Leaders du secteur de l'énergie solaire au Pakistan

Yellow Door Energy

Reon Energy Ltd

Zonergy

Shams Power Ltd

Alpha Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Dans le but de lutter contre la crise de l'électricité et de promouvoir l'énergie durable, le gouvernement de Khyber Pakhtunkhwa (K-P) a lancé un projet de distribution de kits solaires gratuits à 130 000 ménages à faible revenu. L'initiative, prévue en deux phases, se concentrera initialement sur 32 500 ménages.

- Novembre 2024 : Lucky Cement a annoncé un projet hybride éolien-solaire par l'intermédiaire du Conseil spécial de facilitation des investissements.

- Mai 2024 : Oracle Power, un développeur de projets d'énergie renouvelable basé au Royaume-Uni, a lancé une étude de transmission et d'interconnexion au réseau pour son ambitieux complexe d'énergie renouvelable de 1,3 GW dans le sud du Pakistan. Destiné à s'élever dans le village de Jhimpir, dans la province du Sind, le pôle d'énergie renouvelable combinera une capacité de 800 MW solaire et 500 MW éolien, complétée par un système de stockage d'énergie par batterie (BESS) de 450 MWh.

- Janvier 2024 : Le développeur norvégien d'énergie renouvelable Scatec a démarré l'exploitation commerciale de centrales solaires photovoltaïques de 150 mégawatts au Pakistan. Les projets d'énergie solaire affichent une capacité de production annuelle de 300 gigawattheures. Scatec a également signé un accord d'achat d'énergie de 25 ans avec l'Agence centrale d'achat d'énergie du Pakistan.

Périmètre du rapport sur le marché de l'énergie solaire au Pakistan

L'énergie solaire désigne l'utilisation de l'énergie du soleil pour produire de l'électricité, soit directement sous forme d'énergie thermique (chaleur), soit indirectement via des cellules photovoltaïques dans des panneaux solaires et du verre photovoltaïque transparent. \

Le marché de l'énergie solaire au Pakistan est segmenté par technologie, type de réseau, utilisateur final et type de composant. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire à concentration (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en services publics à grande échelle, commercial et industriel, et résidentiel. Par composant, le marché est segmenté en modules solaires, onduleurs, systèmes de montage et de suivi, équilibre du système et électricité, stockage d'énergie et intégration hybride. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée.

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (en chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et électricité |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (en chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et électricité | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité solaire croît-elle au Pakistan ?

La capacité installée devrait passer de 7,95 GW en 2026 à 18,05 GW d'ici 2031, soit un TCAC de 17,82 %.

Quel est le plus grand groupe d'utilisateurs finaux pour le solaire au Pakistan ?

Les consommateurs commerciaux et industriels détenaient 51,10 % de la capacité en 2025, portés par les filatures et les entreprises de transformation alimentaire à la recherche d'un allègement tarifaire.

Comment la réduction proposée du tarif de net-metering affectera-t-elle les délais de récupération des toitures ?

Si le tarif de 27 PKR est ramené à 10 PKR par unité, les délais de récupération résidentiels pourraient s'allonger de quatre à environ huit ans.

Quelles provinces déploient des kits de toiture subventionnés ?

Le Pendjab, le Sind et le Khyber Pakhtunkhwa ont collectivement budgétisé des programmes ciblant environ 400 000 ménages à faible revenu.

Les hybrides de stockage par batterie gagnent-ils du terrain ?

Oui, la baisse des prix du lithium-ion et le premier accord de 350 MW solaire-éolien-BESS au Pakistan indiquent un virage vers des projets intégrant le stockage.

Quelle part des importations les fabricants chinois de modules détiennent-ils ?

Les marques chinoises fournissent plus de 95 % des modules importés au Pakistan, soutenues par des financements fournisseurs et des remises de prix importantes.

Dernière mise à jour de la page le: