Taille et part du marché des barres énergétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.53 Milliards de dollars |

| Taille du Marché (2031) | 6.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

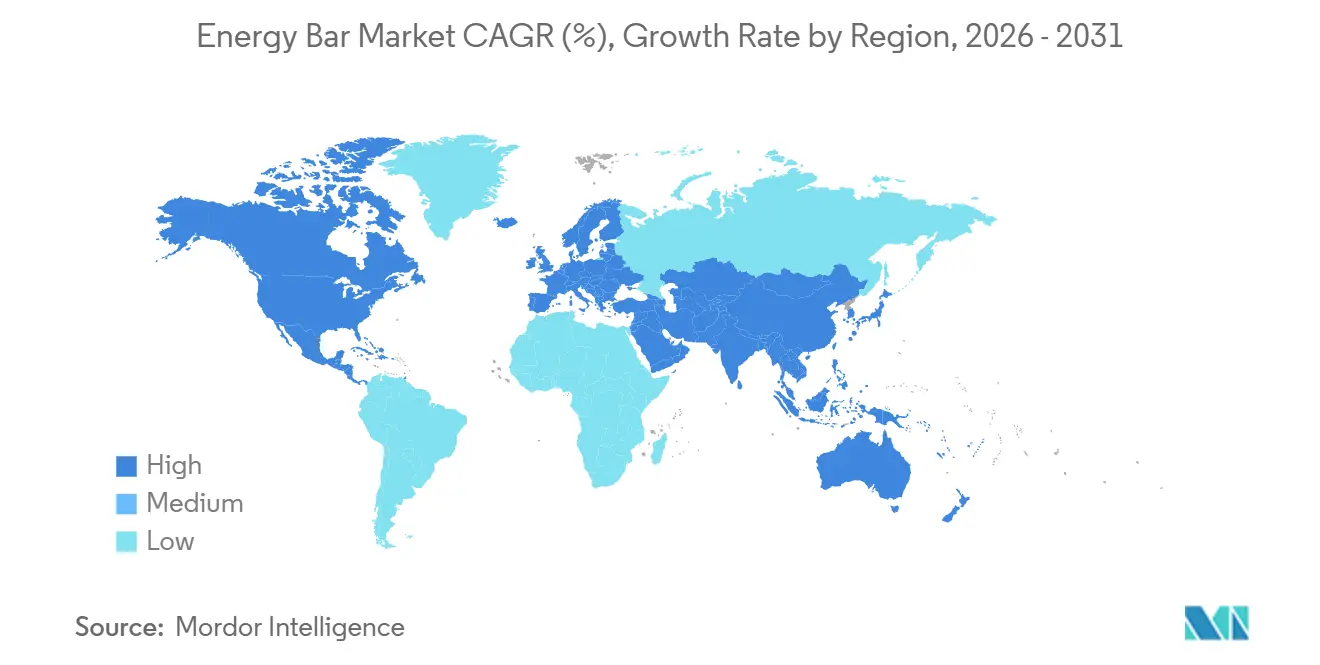

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

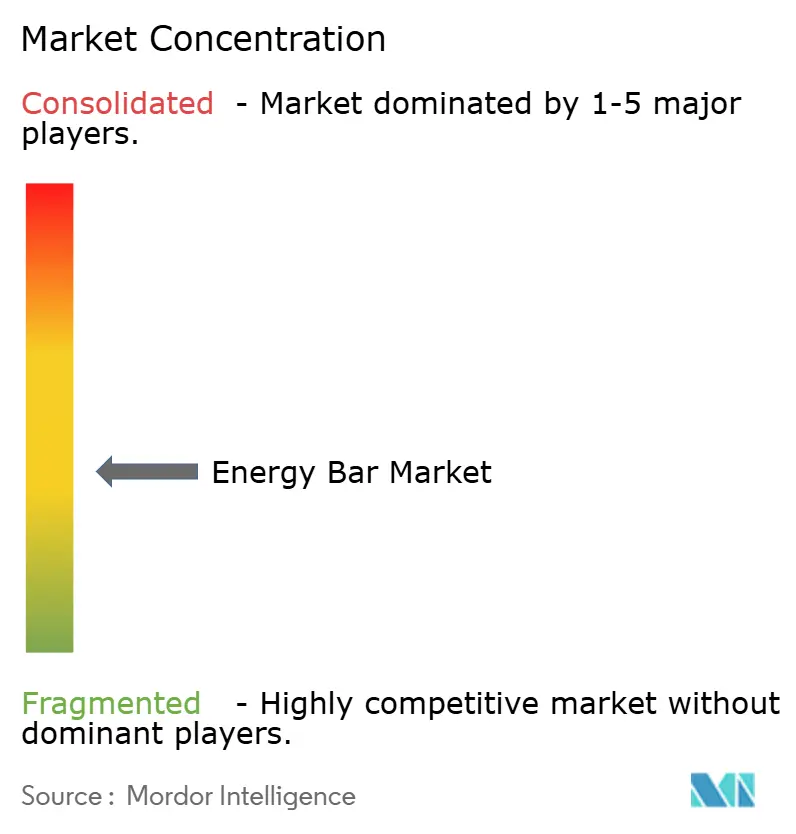

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques par Mordor Intelligence

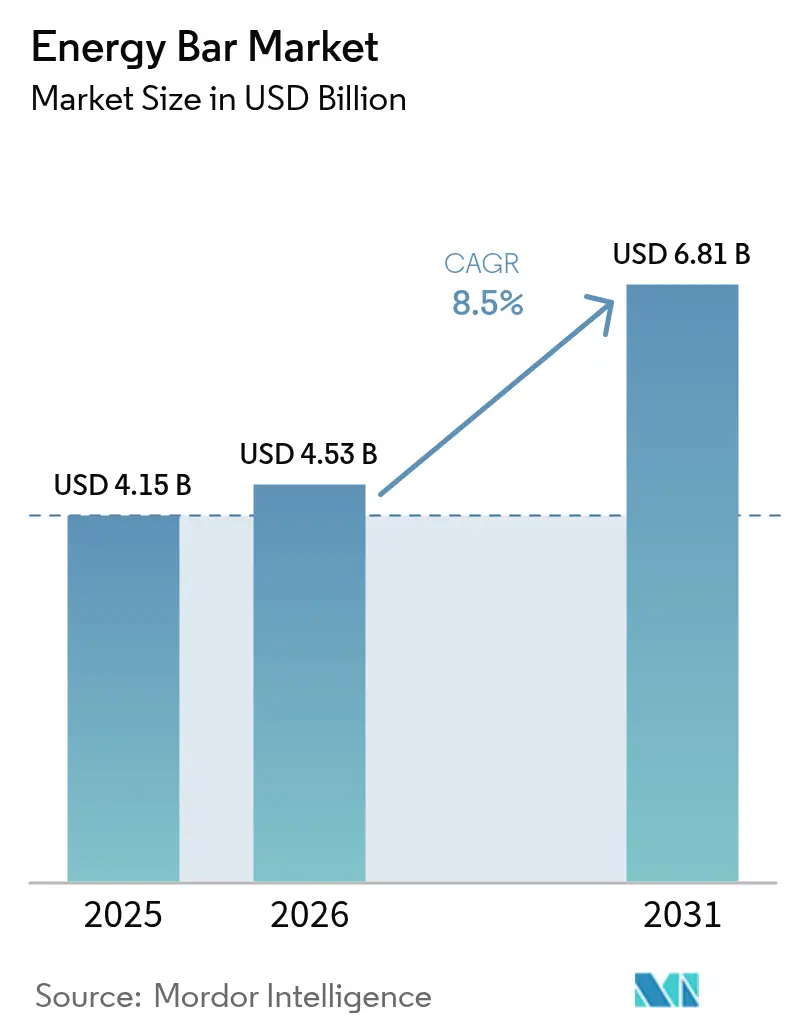

La taille du marché des barres énergétiques était évaluée à 4,15 milliards USD en 2025, devrait atteindre 4,53 milliards USD en 2026, et croître significativement jusqu'à 6,81 milliards USD d'ici 2031, enregistrant un CAGR solide de 8,50 % de 2026 à 2031. Les formulations conventionnelles devraient dominer les revenus en 2025, mais les options biologiques et à base de plantes gagnent du terrain. Cette croissance est influencée par la demande de certifications à étiquette propre, les avancées en matière de nutrition personnalisée et la popularité croissante des abonnements au commerce électronique, qui remodèlent les préférences des consommateurs. Les fabricants font face à des défis liés aux fluctuations des prix des matières premières clés telles que le cacao, le lactosérum et les amandes. Pour atténuer ces risques, ils adoptent des stratégies telles que la couverture des ingrédients, la diversification des sources de protéines et la poursuite de l'intégration verticale. Les évolutions réglementaires jouent également un rôle important, avec des approbations pour de nouvelles protéines et des désignations pour des édulcorants de nouvelle génération qui stimulent les reformulations de produits. Ces efforts visent à réduire la teneur en sucre, à améliorer les profils en acides aminés et à soutenir des allégations telles que Keto et Paléo. Sur le plan géographique, les tendances de croissance varient. Alors que l'Amérique du Nord et l'Europe détiennent les plus grandes parts de marché, la région Asie-Pacifique connaît la croissance la plus rapide, portée par l'augmentation des adhésions aux salles de sport et l'expansion des circuits de distribution modernes.

Points clés du rapport

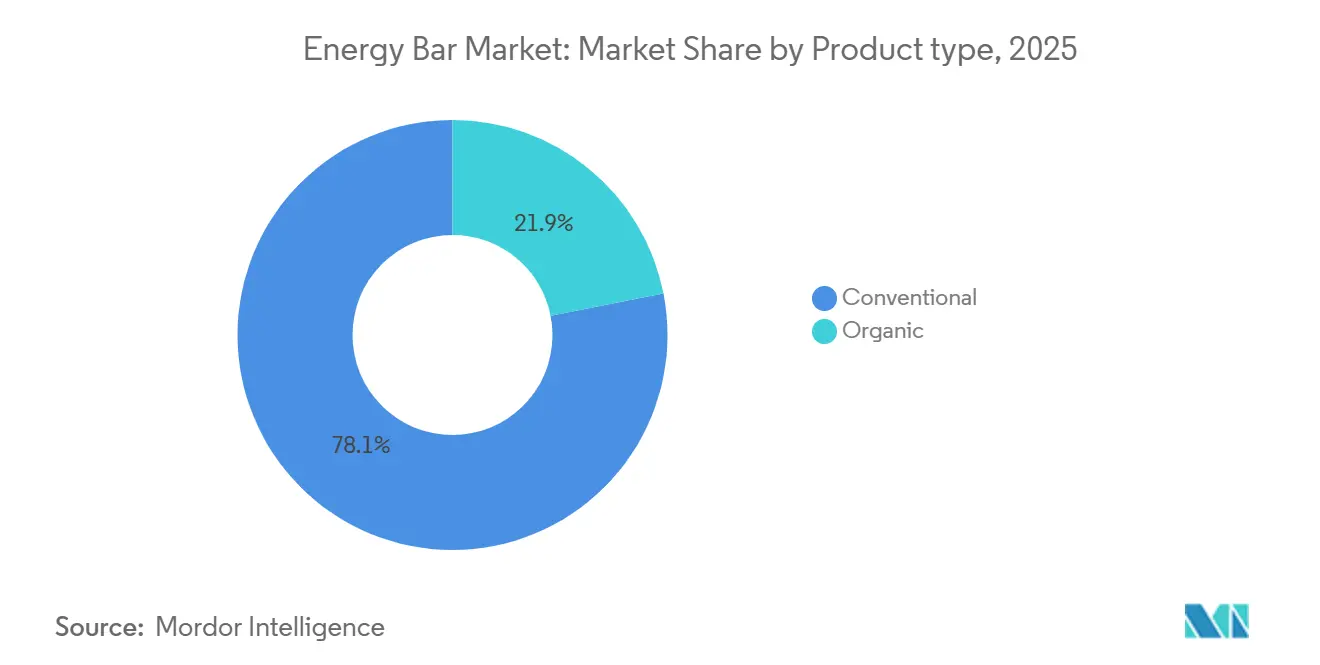

- Par type de produit, en 2025, la barre conventionnelle a dominé le marché des barres énergétiques avec une part de 78,09 %, tandis que les barres biologiques devraient croître à un CAGR de 8,59 % de 2026 à 2031.

- Par source de protéines, les formats à base de plantes représentaient 54,24 % des revenus de 2025, tandis que les barres à base d'animaux, portées par le lactosérum et le collagène, devraient afficher une croissance de 8,80 % de CAGR jusqu'en 2031.

- Par fonction/application, la nutrition sportive et d'endurance représentait 78,16 % des ventes de 2025, mais les barres de gestion du poids et d'énergie lifestyle sont en passe de croître à un CAGR de 9,17 % jusqu'en 2031.

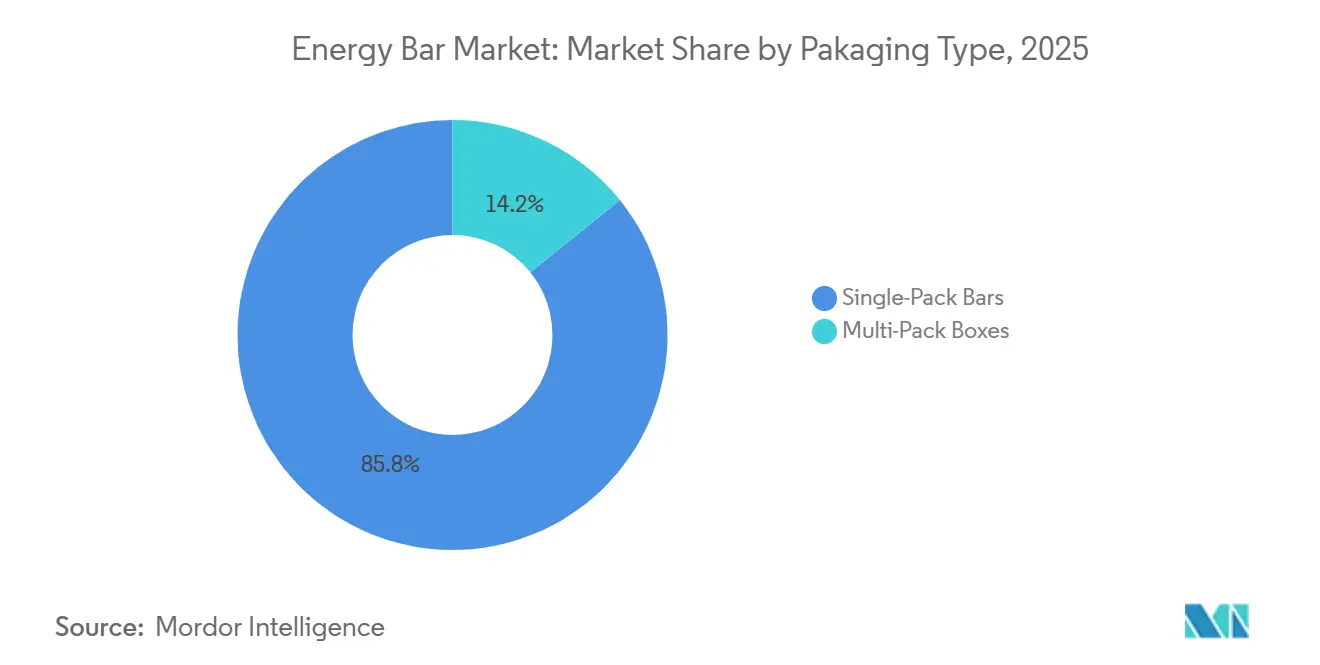

- Par emballage, les unités en emballage individuel représentaient 53,21 % du volume de 2025, tandis que les boîtes multi-packs, stimulées par les abonnements en ligne, devraient croître à un CAGR de 8,81 % de 2026 à 2031.

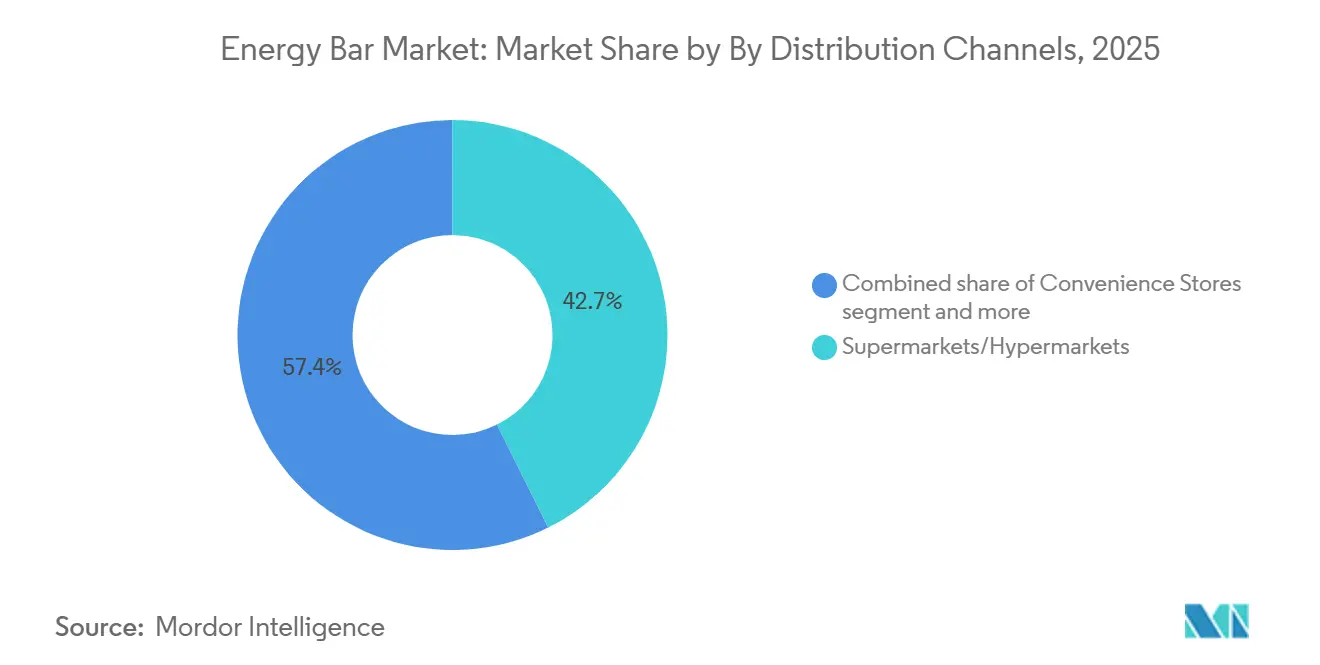

- Par distribution, les supermarchés/hypermarchés ont sécurisé 42,65 % des revenus de 2025, mais la vente au détail en ligne devrait connaître une forte progression avec un CAGR de 9,97 % à mesure que les marques en vente directe aux consommateurs contournent les frais de référencement.

- Sur le plan géographique, l'Amérique du Nord représentait 41,92 % de la valeur du marché de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des barres énergétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de nutrition pratique à emporter | +1.8% | Mondial, avec une concentration urbaine en Amérique du Nord, en Europe et dans les mégapoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la culture du fitness dans les marchés émergents | +1.5% | Cœur Asie-Pacifique (Inde, Chine, Asie du Sud-Est), débordement vers l'Amérique latine et le Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance des barres énergétiques à base de plantes et véganes | +1.3% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique s'accélère en raison de l'intolérance au lactose et de la sensibilisation environnementale | Moyen terme (2-4 ans) |

| Réduction du sucre rendue possible par les lancements à base d'édulcorants de nouvelle génération | +1.0% | Mondial, avec des vents réglementaires favorables dans l'UE (approbations de l'EFSA) et en Amérique du Nord (désignations GRAS de la FDA) | Court terme (≤ 2 ans) |

| Innovation produit et incorporation d'ingrédients fonctionnels | +1.2% | Pôle d'innovation en Amérique du Nord, accent sur l'étiquette propre en Europe, adoption de plantes médicinales traditionnelles en Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation et positionnement spécialisé | +0.9% | Segments aisés d'Amérique du Nord et d'Europe, émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de nutrition pratique à emporter

L'urbanisation et des horaires de repas plus chargés modifient la façon dont les gens grignotent. De plus en plus de consommateurs préfèrent désormais des collations portables qui aident à stimuler l'énergie et à améliorer la concentration. Chez les adultes en âge de travailler, le fait de sauter des repas a accru la demande de barres riches en nutriments combinant protéines et fibres. L'essor du télétravail a encore perturbé les habitudes alimentaires traditionnelles, incitant les marques à commercialiser ces barres comme des choix pratiques pour le petit-déjeuner ou les collations de milieu d'après-midi. Les Américains remplacent de plus en plus les repas traditionnels par des collations ou des portions plus petites, une tendance qui continue de croître. En 2020, 38 % des personnes ont déclaré substituer des repas par des collations ou des repas plus petits. En 2024, ce chiffre est passé à 56 %, et il devrait atteindre 62 % en 2025[1]Source : International Food Information Council, « 2025-IFIC-Food-Health-Survey », ific.org. Les innovations en matière d'emballage, telles que les films refermables et les fonctionnalités de contrôle des portions, répondent au besoin de commodité tout en garantissant la transparence des informations nutritionnelles.

Expansion de la culture du fitness dans les marchés émergents

L'expansion de la culture du fitness dans les marchés émergents devient de plus en plus évidente, portée par une sensibilisation croissante à la santé et au bien-être. Cette tendance se reflète dans la participation croissante à des événements sportifs organisés, tels que les marathons et les relais, qui ont connu une croissance significative ces dernières années. Par exemple, le Marathon de Manchester 2025 a attiré 36 000 participants et a accueilli les Championnats d'Angleterre de marathon, illustrant la popularité croissante des sports d'endurance[2]Source : England Athletics, « Avril 2025 : Bilan des performances », mext.go.jp. L'évolution vers des modes de vie actifs ne concerne pas seulement les objectifs de remise en forme individuels, mais aussi la promotion de l'engagement communautaire et de la motivation collective. Des événements comme les Relais Routiers soulignent davantage le rôle du travail d'équipe et de la camaraderie dans la promotion de la culture du fitness. Cet accent croissant sur un mode de vie plus sain offre des opportunités aux entreprises du secteur du fitness et du bien-être pour répondre aux demandes évolutives de ce segment de marché en expansion.

Croissance des barres énergétiques à base de plantes et véganes

Les sources de protéines à base de plantes gagnent en importance sur le marché des barres énergétiques, portées par une sensibilisation croissante des consommateurs au bien-être animal, à la durabilité environnementale et à l'intolérance au lactose. Des ingrédients tels que la protéine de pois, la protéine de riz et les isolats de soja sont mélangés avec des graines de chia, des cœurs de chanvre et de la protéine de grillon pour créer des profils en acides aminés comparables aux formulations à base de lactosérum. Ce segment est en outre soutenu par des approbations réglementaires permettant l'utilisation de protéines végétales innovantes dans les barres de céréales, permettant aux fabricants d'obtenir des textures crémeuses sans recourir aux produits laitiers. Les consommateurs flexitariens — ceux qui réduisent mais n'éliminent pas entièrement les produits animaux — constituent un groupe cible important. Ils valorisent le goût et la texture plutôt que l'étiquetage végane strict, encourageant les marques à se concentrer sur l'optimisation sensorielle et à obtenir des certifications tierces non-OGM. De plus, le positionnement sans allergènes stimule la croissance, car les allégations sans noix et sans gluten facilitent la distribution dans les écoles, les hôpitaux et les compagnies aériennes, où les risques de contamination croisée limitent les options de barres traditionnelles.

Réduction du sucre rendue possible par les lancements à base d'édulcorants de nouvelle génération

Le marché des barres énergétiques connaît une transformation significative alors que la réduction du sucre devient un objectif prioritaire, portée par l'adoption d'édulcorants de nouvelle génération. Face à la demande croissante des consommateurs pour des options de collations plus saines et fonctionnelles, les fabricants intègrent des édulcorants innovants tels que l'aspartame, le sucralose et les composés dérivés de la stévia dans leurs formulations. Ces édulcorants, connus pour leur pouvoir sucrant intense par rapport au sucre traditionnel, permettent aux producteurs de réduire la teneur en sucre tout en maintenant le goût et la texture souhaités des barres énergétiques[3]Source : Administration américaine des aliments et médicaments, « Aspartame et autres édulcorants dans les aliments », fda.gov. De plus, leur profil faible en calories et leur impact minimal sur la glycémie séduisent les consommateurs soucieux de leur santé et ceux ayant des besoins alimentaires spécifiques, stimulant davantage leur adoption sur le marché. Par exemple, le 28 avril 2025, Trek, une marque britannique de barres protéinées, a lancé une nouvelle gamme de barres riches en protéines et faibles en sucre. Ce lancement s'inscrit dans la tendance à la réduction du sucre sur le marché des barres énergétiques et répond à la demande croissante d'options de collations plus saines. En tirant parti des édulcorants de nouvelle génération, Trek offre une teneur réduite en sucre sans compromettre le goût, démontrant son engagement envers l'innovation et établissant un nouveau référentiel dans la catégorie de la nutrition sportive.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Intensification de la concurrence des collations alternatives | -0.7% | Mondial, avec des effets prononcés en Amérique du Nord où l'innovation en matière de collations est la plus élevée | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières en protéines et noix | -0.9% | Mondial, avec une pression aiguë sur les formulations dépendantes du cacao (chocs d'approvisionnement en Afrique de l'Ouest) et les barres à base d'amandes (cycles de sécheresse en Californie) | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux emballages à usage unique | -0.5% | Europe (mandats PPWR de l'UE), Amérique du Nord (interdictions plastiques au niveau des États), Asie-Pacifique (réglementations émergentes) | Moyen terme (2-4 ans) |

| Examen rigoureux de l'étiquette propre limitant les additifs fonctionnels | -0.6% | Amérique du Nord et Europe, où la défense des consommateurs et la surveillance réglementaire sont les plus strictes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des collations alternatives

Les barres énergétiques font face à une pression de substitution de la part des chips protéinées, du jerky de viande, des boissons protéinées prêtes à boire et des sachets de beurre de noix, alors que les consommateurs continuent de diversifier leurs portefeuilles de collations. Des marques de jerky telles que Jack Link's et Chomps ont introduit des variantes nourries à l'herbe et biologiques qui offrent une teneur élevée en protéines avec un traitement minimal, séduisant les adeptes des régimes paléo et carnivore qui perçoivent souvent les barres comme trop transformées. Les boissons prêtes à boire offrent une commodité supérieure — sans mastication requise — et des marques comme Fairlife et Premier Protein ont sécurisé des espaces réfrigérés dans les épiceries et les stations-service, captant les achats impulsifs qui favorisaient traditionnellement les barres. Les chips protéinées de Quest et PopCorners offrent des alternatives salées qui satisfont les envies de croquant et de sel, un profil sensoriel que les barres sucrées ou neutres ne peuvent pas reproduire. Cette fragmentation impacte la croissance de la catégorie, car les détaillants allouent un espace limité en rayon à de multiples formats de collations, et les coûts de publicité numérique augmentent à mesure que les marques se disputent l'attention des mêmes consommateurs. L'intensité concurrentielle est encore accrue par les entrants sous marque de distributeur qui exploitent les données des détaillants pour identifier les références à rotation rapide et lancer des produits similaires à des prix inférieurs.

Volatilité des prix des matières premières en protéines et noix

Les prix du cacao ont récemment baissé alors que les fabricants, confrontés à la hausse des coûts et à des marges bénéficiaires plus serrées, ont réduit leur demande industrielle. Du côté de l'offre, la production de cacao devrait augmenter au cours de la saison 2025/2026, portée par des conditions météorologiques favorables et la maturation des cacaoyers nouvellement plantés en Équateur. Malgré la baisse actuelle des prix, les projections du secteur suggèrent que les prix du cacao pourraient rester élevés, oscillant autour de 6 000 USD par tonne. Ce niveau de prix soutenu pourrait entraîner une hausse des prix de la confiserie, ce qui pourrait, à son tour, impacter négativement les volumes de ventes. De même, les prix du concentré et de l'isolat de protéine de lactosérum ont connu des fluctuations, largement influencées par les évolutions du marché laitier. Les principaux facteurs contribuant à cette variabilité comprennent les quotas de production laitière de l'Union européenne et les volumes d'exportation de la Nouvelle-Zélande, qui ont tous deux créé des incertitudes du côté de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres biologiques progressent malgré la domination conventionnelle

En 2025, les barres énergétiques conventionnelles représentaient 78,09 % des revenus du marché, soutenues par leurs vastes réseaux de distribution, leurs prix abordables et une large gamme de saveurs. Ces facteurs en ont fait un choix populaire parmi les consommateurs du marché de masse qui privilégient le goût et le coût par rapport à l'approvisionnement en ingrédients. De plus, les barres conventionnelles continuent de dominer dans les lieux d'achat impulsif tels que les stations-service, les distributeurs automatiques et les allées de caisse, où l'accessibilité financière et les besoins immédiats en énergie guident les décisions d'achat.

Les barres énergétiques biologiques devraient croître à un CAGR impressionnant de 8,59 % jusqu'en 2031, dépassant le marché global. Cette croissance est portée par la demande croissante des consommateurs soucieux de leur santé qui recherchent les certifications USDA Organic et Non-GMO Project Verified, qui garantissent des ingrédients sans pesticides et des pratiques agricoles durables. Bien que les barres biologiques affichent une prime de prix, ces coûts plus élevés sont justifiés par des chaînes d'approvisionnement transparentes, des audits tiers et un marketing qui met en avant les avantages environnementaux et sociaux. Les barres biologiques gagnent également du terrain dans les détaillants de circuits naturels comme Whole Foods et Sprouts, où elles représentent une part significative des ventes totales de barres par rapport aux supermarchés conventionnels.

Par source de protéines : les protéines à base de plantes en tête, les protéines animales s'accélèrent

En 2025, les sources de protéines à base de plantes dominaient le marché, représentant 54,24 % des revenus. Cette croissance a été portée par la popularité croissante des régimes flexitariens, la sensibilisation environnementale accrue et la prévalence de l'intolérance au lactose, qui touche une part significative de la population mondiale. Les ingrédients clés tels que la protéine de pois, l'isolat de soja et la protéine de riz sont souvent combinés pour créer des profils en acides aminés comparables au lactosérum. De plus, les marques explorent des ingrédients comme les graines de chia, les cœurs de chanvre et la protéine de grillon pour se démarquer, bien que les options à base d'insectes se heurtent à des défis réglementaires et d'acceptation par les consommateurs. Les barres à base de plantes connaissent un succès particulier dans des régions comme l'Asie-Pacifique, où le végétarisme est culturellement ancré, et en Europe, où les réglementations environnementales encouragent le développement de produits durables.

Les barres protéinées à base d'animaux émergent comme le segment à la croissance la plus rapide, avec un CAGR projeté de 8,80 % qui dépasse légèrement la croissance globale du marché. Cette expansion est alimentée par la demande des athlètes d'endurance et des consommateurs vieillissants qui valorisent les bienfaits de la protéine de lactosérum pour la récupération musculaire et des peptides de collagène pour la santé des articulations. Le lactosérum reste le choix privilégié pour la récupération post-entraînement en raison de sa digestion rapide et de sa haute biodisponibilité, un standard que les protéines végétales continuent de viser. Les barres enrichies en collagène gagnent du terrain en tant que catégorie hybride, répondant à la santé de la peau, des os et des tissus conjonctifs, avec des marques comme Vital Proteins et Ancient Nutrition en tête de l'innovation. Le segment bénéficie également des tendances à l'étiquette propre mettant l'accent sur l'approvisionnement nourri à l'herbe et élevé en pâturage, qui séduisent les consommateurs soucieux de leur santé. Cependant, la conformité réglementaire reste un enjeu clé, car l'EFSA et la FDA surveillent de près les allégations de santé et l'exactitude des étiquetages dans cet espace.

Par fonction : la gestion du poids dépasse la nutrition sportive

Les barres de nutrition sportive et d'endurance dominent le marché, capturant une part significative de 78,16 %. Cette position dominante est portée par une demande constante des habitués des salles de sport, des coureurs et des cyclistes qui privilégient des produits avec un équilibre de protéines, de glucides et d'électrolytes pour l'hydratation et la récupération. Les marques leaders comme Clif Bar, PowerBar et Gatorade maintiennent leur position grâce à des parrainages stratégiques de marathons, de triathlons et de ligues sportives professionnelles, qui renforcent l'équité de marque et justifient des prix premium. Le segment bénéficie également des studios de fitness boutique, tels que CrossFit, Orangetheory et Barry's Bootcamp, qui vendent ces barres dans leurs locaux, ciblant les consommateurs immédiatement après l'entraînement. Cependant, le segment fait face à des défis alors que la croissance ralentit en raison de la maturité du marché et de la concurrence croissante des alternatives telles que les boissons protéinées prêtes à boire et les suppléments en acides aminés.

Les barres de gestion du poids et d'énergie lifestyle sont le segment à la croissance la plus rapide, avec un CAGR projeté de 9,17 % jusqu'en 2031. Leur popularité découle de leur attrait en tant que substituts de repas pour les professionnels occupés, les travailleurs postés et les parents jonglant avec de multiples responsabilités. Ces barres sont conçues pour procurer une sensation de satiété et stabiliser la glycémie, les rendant adaptées comme substituts du petit-déjeuner ou du déjeuner plutôt que comme collations. Des marques telles que SlimFast, Atkins et Zone Perfect ont déplacé leur attention des messages axés sur les régimes vers des thèmes de bien-être plus larges, mettant l'accent sur des macronutriments équilibrés et une énergie durable. Ce repositionnement a contribué à réduire la stigmatisation associée aux produits amaigrissants. De plus, ces barres gagnent du terrain dans les programmes de bien-être en entreprise, où les employeurs subventionnent des collations saines pour promouvoir le bien-être des employés. Malgré leur croissance, la surveillance réglementaire reste un défi, la FDA et l'EFSA imposant des directives strictes sur les seuils de nutriments et les allégations de réduction calorique.

Par type d'emballage : la croissance des multi-packs reflète le virage vers le commerce électronique

Les barres en emballage individuel représentaient 53,21 % du marché en 2025, soulignant leur domination dans les espaces de vente au détail axés sur la commodité. Ces barres sont le choix privilégié des consommateurs effectuant des achats rapides et impulsifs dans les épiceries, les stations-service et les allées de caisse. Leur popularité est encore renforcée par leur forte présence dans les distributeurs automatiques, les salles de sport et les aéroports, où la portabilité et le contrôle des portions sont essentiels. La commodité et l'accessibilité de l'emballage individuel assurent son leadership continu dans ces circuits à fort trafic et à la demande de mobilité.

Les boîtes multi-packs se positionnent comme le segment à la croissance la plus rapide, avec un CAGR projeté de 8,81 % jusqu'en 2031. Cette croissance est alimentée par l'adoption croissante des abonnements au commerce électronique, l'expansion des détaillants de type entrepôt-club et la tendance croissante au stockage des garde-manger des ménages. Ces évolutions, qui ont pris de l'ampleur pendant la pandémie, se sont davantage ancrées avec la normalisation du télétravail. Les multi-packs séduisent les familles soucieuses de leur budget et les consommateurs fréquents en offrant des économies et de la variété. De plus, les avancées en matière d'emballage, telles que les packs variétés et les matériaux durables, aident les marques à répondre aux acheteurs soucieux de l'environnement tout en améliorant la commodité et la valeur.

Par canaux de distribution : la vente au détail en ligne perturbe l'espace traditionnel en rayon

Les supermarchés/hypermarchés ont dominé le marché de la distribution en 2025, détenant une part de 42,65 %. Leur leadership est porté par leur vaste portée, leur capacité à attirer de grands volumes de clients et leurs stratégies promotionnelles percutantes. Ces détaillants utilisent efficacement des techniques telles que les placements de produits en évidence et les offres spéciales pour encourager à la fois les premiers achats et les achats répétés. De plus, les détaillants traditionnels bénéficient du comportement d'achat impulsif, avec des produits stratégiquement placés près des caisses incitant à des ajouts de dernière minute aux paniers d'achat. La dégustation en magasin aide en outre à convertir les acheteurs curieux en clients fidèles, renforçant leur position dominante sur le marché.

La vente au détail en ligne est le canal de distribution à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 9,97 % projeté jusqu'en 2031. Cette croissance rapide est propulsée par les marques en vente directe aux consommateurs qui contournent les coûts de la distribution traditionnelle, emploient un marketing numérique ciblé et proposent des services d'abonnement personnalisés pour fidéliser les clients. Bien qu'Amazon reste un acteur dominant dans le segment en ligne, les plateformes de niche gagnent régulièrement du terrain. Ces plateformes se différencient en répondant à des préférences alimentaires spécifiques et en proposant des options d'achat en gros, séduisant une base croissante de consommateurs soucieux de leur santé et de la commodité.

Analyse géographique

L'Amérique du Nord détenait la plus grande part de marché en 2025, contribuant à hauteur de 41,92 % de la valeur totale du marché. Les États-Unis ont mené la région, portés par leur forte demande des consommateurs et l'innovation dans les offres de produits telles que les options enrichies en collagène, certifiées keto et faibles en sucre. Le Canada a soutenu cette domination grâce à sa solide présence dans les circuits naturels, tandis que les capacités de fabrication sous contrat du Mexique ont encore renforcé la position de la région. Ces facteurs combinés ont établi l'Amérique du Nord comme le leader mondial sur le marché.

L'Asie-Pacifique a émergé comme la région à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 9,01 % jusqu'en 2031. La croissance de la région a été propulsée par la hausse des dépenses des consommateurs et l'intérêt croissant pour la santé et le bien-être. Les multinationales mondiales et les entreprises nationales ont joué un rôle significatif en introduisant des produits adaptés aux goûts et préférences locaux. Le progrès économique de la région et l'évolution des comportements des consommateurs en ont fait un domaine critique pour l'expansion du marché.

Les autres régions ont présenté des opportunités de croissance uniques et des dynamiques de marché distinctes. L'Europe s'est concentrée sur les produits à étiquette propre et durables, en accord avec les directives réglementaires sur le profilage nutritionnel et les déchets d'emballage. L'Amérique du Sud a exploité sa richesse en ingrédients indigènes, tels que l'açaï et le quinoa, pour répondre à la demande croissante de produits naturels et fonctionnels. Pendant ce temps, le Moyen-Orient et l'Afrique ont élargi leur marché grâce à des offres de produits certifiés halal et à des programmes nutritionnels soutenus par les gouvernements. Bien que ces régions soient actuellement en retrait en termes de part de marché et de taux de croissance, leurs stratégies localisées et leurs politiques de soutien indiquent un potentiel prometteur pour le développement futur.

Paysage concurrentiel

Le marché des barres énergétiques est modérément fragmenté. Les grandes multinationales comme Mars, Mondelez, Nestlé, General Mills et PepsiCo dominent le marché, en concurrence avec des acteurs plus petits et spécialisés tels que Simply Good Foods (Quest, Atkins, OWYN), Glanbia (ThinkThin, Amazing Grass) et Built Brands. Cet environnement concurrentiel permet aux acteurs de niche de trouver des opportunités en se concentrant sur les canaux de vente directe aux consommateurs, la nutrition personnalisée et des offres d'ingrédients uniques. Simply Good Foods et Glanbia sont des exemples d'entreprises qui tirent parti de ces stratégies pour renforcer leur présence sur le marché, les tendances à la premiumisation stimulant la demande des consommateurs pour des produits à étiquette propre et certifiés.

Les avancées technologiques transforment le marché des barres énergétiques, permettant aux marques de se connecter avec les consommateurs de manière innovante et d'améliorer l'efficacité opérationnelle. L'emballage en réalité augmentée est utilisé pour fournir du contenu interactif comme des vidéos de recettes et des tutoriels d'entraînement, tandis que la technologie blockchain assure la transparence en traçant les ingrédients jusqu'à leurs sources. L'analyse prédictive aide les marques à gérer les stocks plus efficacement dans les magasins en ligne et physiques. Des marques plus petites comme FITCRUNCH perturbent le marché en utilisant des collaborations avec des influenceurs, des lancements de produits exclusifs et de la publicité numérique ciblée pour concurrencer les acteurs plus importants.

Les opportunités en matière de nutrition personnalisée se développent à mesure que l'intelligence artificielle permet aux marques de créer des produits personnalisés adaptés aux besoins individuels. Les plateformes pilotées par l'IA peuvent analyser des données biométriques pour recommander des combinaisons spécifiques de macronutriments, offrant aux consommateurs une expérience plus personnalisée. Les modèles d'abonnement incluant le réapprovisionnement automatique et la personnalisation des saveurs gagnent également en popularité, aidant les marques à réduire les coûts d'acquisition de clients et à fidéliser sur le long terme. Les cadres réglementaires, tels que les directives de la FDA et de l'EFSA, garantissent que les allégations de produits sont étayées par des preuves, favorisant la confiance et la transparence. À mesure que l'adoption technologique progresse, les entreprises qui adoptent ces innovations sont mieux positionnées pour répondre aux préférences changeantes des consommateurs et stimuler une croissance durable sur le marché.

Leaders du secteur des barres énergétiques

General Mills Inc.

Mars Inc.

Nestlé S.A.

Mondelez International Inc.

Post Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nutri-Grain, la marque de céréales appartenant à Mars, a lancé Nutri-Grain Crunchy aux États-Unis. Cette nouvelle barre de collation vise à répondre à l'appétit croissant des consommateurs pour les céréales complètes et les choix riches en fibres.

- Janvier 2026 : Junkless a lancé une barre protéinée Brownie au beurre de cacahuète et au chocolat, affichant 15 grammes de protéines à base de plantes, une faible teneur en sucre et un profil sans allergènes. Cette démarche stratégique cible les écoles, les hôpitaux et les lieux de travail qui maintiennent des normes alimentaires strictes.

- Décembre 2025 : RxBar, une marque Kellanova, a lancé des Protein Energy Bites aux États-Unis. Ces bouchées, fabriquées à partir de protéines de blanc d'œuf, de dattes et de noix, se déclinent en tailles pratiques pour le contrôle des portions et sont dotées d'un emballage refermable. Destinées aux consommateurs en déplacement, ce lancement vise à offrir une alternative grignotable aux barres traditionnelles, élargissant la portée de marché de RxBar au-delà des seuls passionnés de fitness.

- Janvier 2025 : Tandem Foods a fusionné TruFood Manufacturing avec Bar Bakers, créant une plateforme de co-fabrication verticalement intégrée avec une capacité annuelle de 200 millions de barres. La fusion a offert aux marques plus petites un accès aux capacités d'extrusion, d'enrobage et d'emballage, réduisant les besoins en investissements en équipements et accélérant les cycles d'innovation.

Portée du rapport mondial sur le marché des barres énergétiques

Une barre énergétique est une collation saine composée d'ingrédients nutritionnels qui stimulent l'énergie et l'endurance. Le marché des barres énergétiques est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché étudié est segmenté en biologique et conventionnel. Le marché est segmenté par canal de distribution en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Le rapport analyse également le marché étudié dans les régions émergentes et établies, notamment l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Biologique |

| Conventionnel |

| À base de plantes |

| À base d'animaux |

| Nutrition sportive et d'endurance |

| Substitut de repas |

| Gestion du poids et énergie lifestyle |

| Barres en emballage individuel |

| Boîtes multi-packs |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Biologique | |

| Conventionnel | ||

| Par source de protéines | À base de plantes | |

| À base d'animaux | ||

| Par fonction/application | Nutrition sportive et d'endurance | |

| Substitut de repas | ||

| Gestion du poids et énergie lifestyle | ||

| Par type d'emballage | Barres en emballage individuel | |

| Boîtes multi-packs | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des barres énergétiques et son CAGR jusqu'en 2031 ?

La taille du marché des barres énergétiques s'élève à 4,53 milliards USD en 2026 et devrait atteindre 6,81 milliards USD d'ici 2031, progressant à un CAGR de 8,50 % de 2026 à 2031.

Quel type de produit domine les revenus de la catégorie ?

Les formulations conventionnelles ont dominé avec 78,09 % de la valeur mondiale de 2025, grâce à une large distribution et à des prix de détail plus bas.

Quel segment devrait connaître la croissance la plus rapide ?

Les barres de gestion du poids et d'énergie lifestyle devraient afficher les gains les plus rapides avec un CAGR de 9,17 % jusqu'en 2031.

Pourquoi les boîtes multi-packs gagnent-elles en popularité en ligne ?

Les abonnements au commerce électronique, les packs variétés et des économies de 15 à 25 % par unité orientent les ménages vers les multi-packs de stockage.

Dernière mise à jour de la page le: