Taille et part du marché des batteries au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

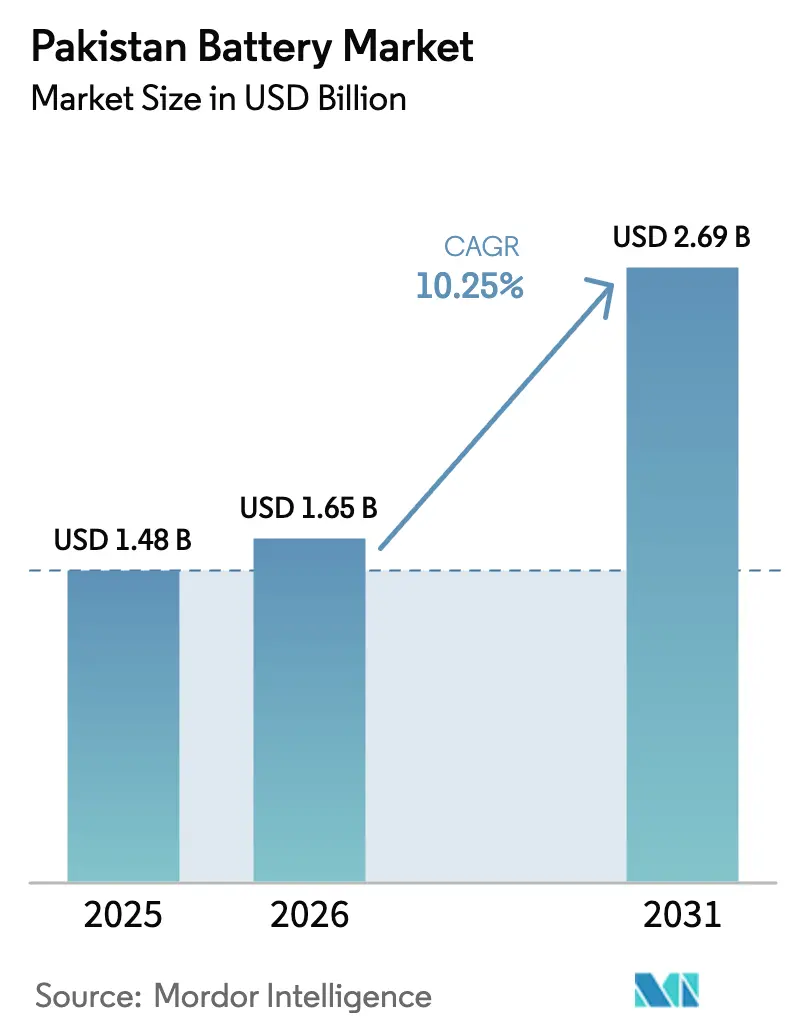

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au Pakistan par Mordor Intelligence

La taille du marché des batteries au Pakistan devrait passer de 1,48 milliard USD en 2025 à 1,65 milliard USD en 2026 et atteindre 2,69 milliards USD d'ici 2031, à un TCAC de 10,25 % sur la période 2026-2031.

La capacité solaire installée sur les toits a quadruplé avant le passage de l'Autorité nationale de régulation de l'électricité (NEPRA) du comptage net à la facturation nette en février 2026, déclenchant une forte hausse de la demande de stockage derrière le compteur.[1]Autorité nationale de régulation de l'électricité, « Réglementations sur la facturation nette », nepra.org.pk Simultanément, la politique nationale sur les véhicules électriques vise une pénétration de 30 % des véhicules électriques d'ici 2030 grâce à des incitations financières qui stimulent déjà l'adoption du lithium-ion dans les flottes de deux et trois roues.[2]Ministère des Industries et de la Production, « Politique nationale sur les véhicules électriques 2025-2030 », moip.gov.pk Les opérateurs de centres de données et de télécommunications migrent des unités plomb-acide à régulation par soupape vers des systèmes d'alimentation sans interruption lithium-ion longue durée afin de réduire la dépendance au diesel et de se conformer aux mandats carbone.[3]Autorité pakistanaise des télécommunications, « Rapport annuel 2024 », pta.gov.pk À l'autre extrémité de l'échelle, le stockage d'énergie par batteries à l'échelle des services publics reste limité par les retards de paiement liés à la dette circulaire, qui augmentent les primes de risque du financement de projets.

Principaux enseignements du rapport

- Par type, les batteries secondaires détenaient 87,0 % de la part du marché des batteries au Pakistan en 2025, et cette part devrait croître à un rythme de 10,9 % jusqu'en 2031.

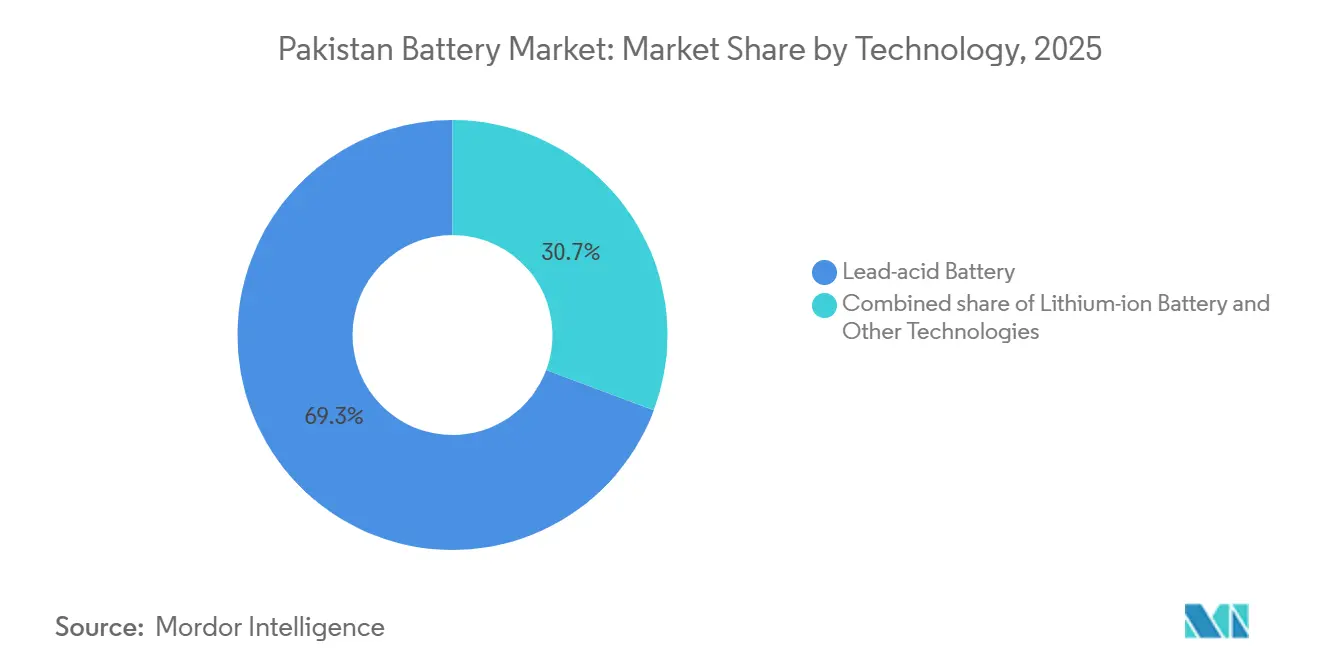

- Par technologie, le segment des batteries plomb-acide représentait 69,3 % du marché, tandis que le segment lithium-ion devrait enregistrer un TCAC de 14,0 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques détenaient 62,8 % de la part du marché des batteries au Pakistan en 2025, tandis que les cellules en pochette devraient se développer à un TCAC de 15,1 % jusqu'en 2031.

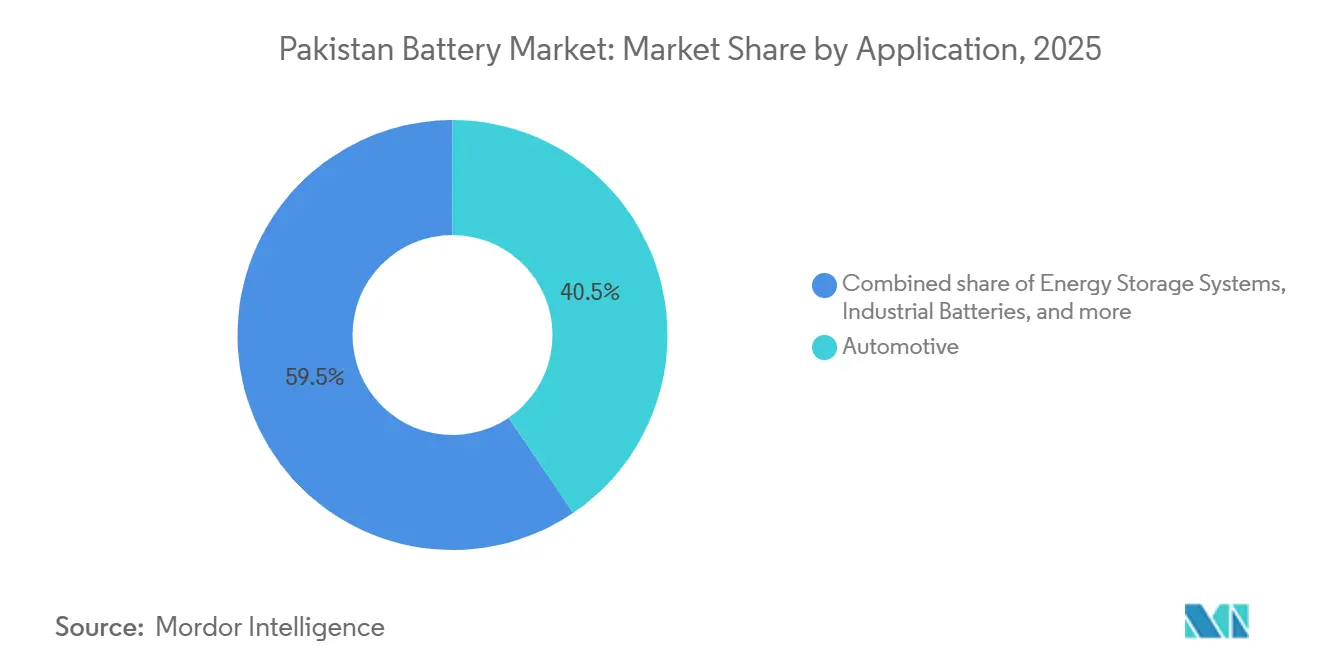

- Par application, l'automobile représentait 40,5 % de la taille du marché des batteries au Pakistan en 2025 et progresse à un TCAC de 12,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des systèmes solaires-stockage sur les toits | +2.8% | Centres urbains du Pendjab et du Sindh | Moyen terme (2-4 ans) |

| Politique nationale sur les véhicules électriques (objectif de 30 % des ventes de véhicules électriques) | +2.1% | À l'échelle nationale, portée par Karachi-Lahore-Islamabad | Long terme (≥ 4 ans) |

| Forte hausse de la demande de secours pour les centres de données et les télécommunications | +1.5% | Pôles métropolitains | Court terme (≤ 2 ans) |

| Baisse des prix des batteries et impulsion en faveur de la fabrication locale | +1.3% | Clusters de Karachi et Lahore | Moyen terme (2-4 ans) |

| Excédent d'énergie nocturne stimulant le stockage d'énergie par batteries à l'échelle des services publics | +0.9% | Sites connectés au réseau | Long terme (≥ 4 ans) |

| Incitation à l'exonération de droits sur les matières premières | +0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes solaires-stockage sur les toits

Le passage de la NEPRA à la facturation nette a réduit les tarifs de revente d'environ 40 %, de sorte que les ménages stockent désormais la production diurne pour une utilisation en soirée, ramenant les délais de remboursement à 3-5 ans malgré une surtaxe de 48 % sur les unités facturées en net.[4]Autorité nationale de régulation de l'électricité, « Réglementations sur la facturation nette », nepra.org.pk Le solaire distribué a atteint une capacité cumulée de 17 GW, et les importations de batteries devraient passer de 1,25 GWh en 2024 à 8,75 GWh d'ici 2030. Les batteries lithium fer phosphate dominent car elles tolèrent les températures ambiantes élevées du Pakistan et offrent plus de 6 000 cycles. Les fournisseurs locaux proposent désormais des systèmes modulaires dépassant 80 kWh, une configuration populaire auprès des filatures textiles qui se couvrent contre l'exposition aux tarifs de pointe. La même dynamique encourage les petits sites commerciaux de Faisalabad et Sialkot à déployer des systèmes de 100 à 500 kWh.

Politique nationale sur les véhicules électriques (objectif de 30 % des ventes de véhicules électriques d'ici 2030)

La politique prévoit 9 milliards de roupies de subventions pour l'exercice 2025-26, soit 50 000 PKR par vélo électrique et 200 000 PKR par rickshaw électrique, tout en imposant une taxe de 1 à 3 % sur les ventes de véhicules à combustion interne pour financer les incitations. Cinquante-six deux-roues électriques et neuf trois-roues ont obtenu une homologation de type, mais les chaînes de montage fonctionnent en dessous de leur capacité, signalant une demande latente. BYD Pakistan prévoit que les ventes de véhicules électriques tripleront à mesure que son usine de Karachi produira 25 000 unités par an à partir de mi-2026. Des projets parallèles de recharge sur autoroute visent à atténuer l'anxiété liée à l'autonomie, bien que les primes de prix limitent encore la conversion des voitures particulières. Les exigences d'approvisionnement local en composants intégrées au dispositif de subvention orientent les fabricants de batteries vers la production de cellules plutôt que vers le simple assemblage de packs.

Forte hausse de la demande de secours pour les centres de données et les télécommunications

Le déploiement national de la 5G et les projets de centres de données hyperscale élèvent le niveau d'exigence en matière de fiabilité. Le nombre de tours dépasse 70 000, et les coûts du diesel ont doublé depuis 2023, faisant pencher la balance économique en faveur des systèmes lithium-ion qui réduisent le coût total de possession jusqu'à 30 % sur une décennie. Les spécifications des systèmes d'alimentation sans interruption exigent désormais un basculement en moins de 10 millisecondes et une modularité N+1. La baisse des prix des packs, à 100 USD par kWh en 2025 contre 140 USD en 2023, a réduit l'écart avec les batteries plomb-acide à régulation par soupape à un facteur de 1,5, accélérant l'adoption.

Baisse des prix des batteries et impulsion en faveur de la fabrication locale

Les réformes politiques de janvier 2026 prévoient des quotas d'exonération de droits sur les matières premières et ont débloqué 558 millions USD d'engagements d'investissement chinois. Atom Power et HUBCO visent une intégration verticale pour réduire les coûts à l'arrivée de 15 à 20 % en localisant le traitement des cathodes et le raffinage. Le droit sur les packs finis importés reste à 10 %, créant un différentiel protecteur qui incite à l'importation de kits semi-démontés pendant que les lignes de cellules domestiques montent en puissance. Les tarifs d'électricité, à 16-20 PKR par kWh pour l'industrie, continuent d'éroder les marges, de sorte que les modernisations en matière d'efficacité énergétique font partie du plan d'investissement de chaque nouvelle usine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des devises gonflant le coût des composants importés | -1.4% | Importateurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Écosystème de recyclage faible et préoccupations liées aux déchets électroniques | -0.8% | Secteur informel national | Moyen terme (2-4 ans) |

| Retards liés à la dette circulaire dans les paiements du secteur de l'énergie | -1.1% | Projets de services publics nationaux | Moyen terme (2-4 ans) |

| Risque géopolitique dans la chaîne d'approvisionnement en graphite | -0.6% | Dépendant des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises gonflant le coût des composants importés

La roupie a fluctué de 3 % par rapport au dollar américain en 2024, amplifiant les variations des coûts des matières premières jusqu'à 20 % pour le lithium, le cobalt et le film séparateur. Les mesures de compression des importations dans le cadre du programme du FMI ont allongé les délais d'expédition à six semaines, obligeant les assembleurs à doubler leurs stocks de sécurité et à absorber des charges de fonds de roulement plus élevées. Un nouveau plancher d'évaluation douanière a fermé les voies à la facturation créative, augmentant les coûts effectifs à l'arrivée de 8 à 12 % pour les distributeurs du marché secondaire.

Écosystème de recyclage faible et préoccupations liées aux déchets électroniques

Les opérateurs informels traitent environ 90 % des batteries en fin de vie en utilisant des méthodes rudimentaires qui déversent du plomb et de l'acide dans l'environnement. La capacité formelle se limite à deux fonderies plomb-acide ; il n'existe toujours aucun recycleur de batteries lithium-ion sur le sol pakistanais. Les règles de responsabilité élargie des producteurs exigent un taux de récupération de 70 % d'ici 2027, mais les lacunes en matière d'application persistent, et du cobalt, du nickel et du lithium d'une valeur de 15 à 20 millions USD par an sont perdus dans les décharges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les batteries secondaires ancrent la demande rechargeable

Les batteries secondaires ont dominé le marché des batteries au Pakistan avec une part de 87,0 % en 2025 et devraient se développer à un TCAC de 10,9 % jusqu'en 2031, portées par les remplacements de batteries de démarrage-éclairage-allumage pour l'automobile, les systèmes d'alimentation sans interruption et une flotte de véhicules électriques en plein essor. La technologie plomb-acide maintient son leadership en termes de coûts, notamment dans les régions où les températures estivales maximales dépassent 45 °C, tandis que le lithium-ion s'empare de niches premium telles que le stockage solaire sur les toits et les tours de télécommunications. Exide Pakistan et Atlas Battery détiennent conjointement environ 35 % de ce segment et continuent d'investir dans la capacité locale de fabrication de séparateurs et de coulée de grilles pour amortir la volatilité des devises.

La pénétration du lithium-ion s'accélère à mesure que les subventions réduisent l'écart de prix et que les assembleurs locaux bénéficient d'un avantage de 15 à 18 % sur les coûts à l'arrivée dans le cadre du barème tarifaire de l'exercice 2025. Les cellules primaires, destinées aux appareils à faible consommation, ont capté une part de 13,0 % en 2025 et font face à un TCAC modeste de 6,2 % ; les mandats stricts de responsabilité élargie des producteurs pourraient consolider ce sous-segment autour des multinationales capables de financer des réseaux de collecte conformes.

Par technologie : le lithium-ion progresse malgré la prédominance du plomb-acide

Les batteries plomb-acide détenaient 69,3 % de la part du marché des batteries au Pakistan en 2025, grâce à une boucle de recyclage mature qui récupère jusqu'à 90 % de la teneur en plomb. Cependant, le lithium-ion devrait afficher un TCAC de 14,0 % dans le sillage des incitations aux véhicules électriques, de la modernisation des télécommunications et du couplage avec le solaire sur les toits. Le sodium-ion et le nickel-hydrure métallique représentent ensemble moins de 5 % et restent marginaux sur le plan commercial.

La taille du marché des batteries au Pakistan pour les packs lithium-ion utilisés dans les deux-roues devrait atteindre 410 millions USD d'ici 2031, reflétant la baisse des coûts des cathodes et les prix des cellules importées qui sont déjà tombés à 100 USD par kWh. Les projets de cellules domestiques annoncés par Atom Power et HUBCO pourraient réduire encore de 10 % les coûts des systèmes une fois que le traitement du graphite et de l'électrolyte sera localisé.

Par facteur de forme : les cellules en pochette connaissent une forte croissance dans l'électronique grand public

Les formats cylindriques représentaient 62,8 % du chiffre d'affaires de 2025, soutenus par les cellules 18650 et 21700 intégrées dans les outils électriques et les ordinateurs portables. La taille du marché des batteries au Pakistan pour les configurations en cellules pochette devrait bondir de 280 millions USD en 2026 à 670 millions USD en 2031, reflétant un TCAC de 15,1 % lié aux exigences de facteur de forme des smartphones, drones et appareils portables. Les cellules prismatiques conservent leur pertinence dans l'automobile, notamment dans les packs Blade Battery de BYD désormais localisés à Karachi.

Les fabricants font face à un compromis : les lignes cylindriques offrent une automatisation mature et une fiabilité de rendement, tandis que les cellules en pochette offrent une densité d'énergie volumétrique supérieure mais exigent un contrôle plus strict de l'humidité lors de l'assemblage. La politique nationale de fabrication de batteries lithium-ion laisse délibérément le choix du facteur de forme à l'industrie, mais les incitations locales favorisent les configurations qui maximisent la valeur du contenu domestique.

Par application : le segment automobile mène la transition vers les véhicules électriques

Les usages automobiles ont absorbé 40,5 % du chiffre d'affaires de 2025 et devraient croître à un TCAC de 12,5 % grâce aux deux-roues subventionnés et aux flottes de covoiturage. La taille du marché des batteries au Pakistan pour l'automobile devrait dépasser 1,3 milliard USD d'ici 2031. Les équipementiers ont commencé à répercuter la taxe sur l'adoption des véhicules électriques sur les acheteurs de véhicules à combustion interne, incitant les consommateurs sensibles aux prix à se tourner vers des vélos électriques d'entrée de gamme à moins de 250 000 PKR.

Les systèmes de stockage d'énergie représentent environ un quart de la valeur de l'industrie et se développeront à un TCAC de 11,8 % à mesure que les utilisateurs résidentiels et commerciaux répondront à l'économie de la facturation nette. Les segments de la force motrice industrielle et de l'électronique portable sont en retrait, croissant respectivement à 8,3 % et 9,1 %, mais fournissent une demande de base stable qui contribue à lisser les taux d'utilisation des usines.

Analyse géographique

Le Pendjab et le Sindh représentent ensemble près de 75 % de la demande du marché des batteries au Pakistan, ancrée par le pôle manufacturier et logistique de Karachi et par le cluster automobile de Lahore. Karachi accueille la chaîne de montage de BYD et l'usine de 100 MWh d'Atom Power en cours de développement, catalysant un corridor de batteries qui reflète l'écosystème Pune-Bengaluru de l'Inde. Les installations solaires sur les toits du Pendjab ont quadruplé en 2026, et les ménages ayant effectué la transition vers la facturation ont accéléré l'adoption de packs lithium-ion de 5 à 10 kWh.

Khyber Pakhtunkhwa et le Baloutchistan détiennent environ 15 % de part, limités par un revenu par habitant plus faible et une connectivité au réseau inégale. Néanmoins, les deux provinces figurent dans des programmes d'exploration ciblant le graphite domestique qui pourrait réduire les risques des futures chaînes d'approvisionnement. Les déploiements de micro-réseaux à Gilgit-Baltistan et en Azad Jammu-et-Cachemire s'appuient sur des systèmes de 5 à 20 kWh pour combler la saisonnalité de l'hydroélectricité.

Le commerce transfrontalier reste centré sur la Chine : le Pakistan a importé 180 millions USD de matériaux de batteries en 2024, et la politique gouvernementale vise désormais à stimuler les exportations vers l'Australie et l'Afrique via le pôle de véhicules électriques de 50 000 unités prévu par HUBCO. Les investissements dans les infrastructures, notamment 40 chargeurs rapides sur autoroute et le propre réseau de marque de BYD, renforceront davantage le triangle Karachi-Lahore-Islamabad comme épicentre de la capacité de recharge des véhicules électriques.

Paysage concurrentiel

Les acteurs historiques du plomb-acide, Exide Pakistan, Atlas Battery et Phoenix Battery Industries, contrôlent collectivement environ un tiers du marché des batteries au Pakistan et s'appuient sur des réseaux de distribution nationaux et des boucles de recyclage établies pour défendre leurs niches de démarrage-éclairage-allumage et d'alimentation sans interruption. Les entrants chinois, menés par les partenariats BYD et CATL, accélèrent la pénétration du lithium-ion dans les segments de la mobilité et du stockage d'énergie qui représentent encore moins de 15 % du chiffre d'affaires de 2025 mais afficheront un TCAC à deux chiffres jusqu'en 2031.

Atom Power a produit le premier pack lithium-ion assemblé localement au Pakistan en décembre 2024 et vise une capacité d'assemblage de 100 MWh d'ici 2026, avec un plan de phase 2 pour ajouter la fabrication de cellules prismatiques intégrant du graphite purifié localement. La stratégie d'intégration verticale de HUBCO vise à contrôler l'ensemble de la chaîne, de l'exploitation minière à l'assemblage de véhicules, en écho à la stratégie chinoise de BYD, et pourrait potentiellement réduire de 20 % les coûts de livraison des batteries si le minerai local s'avère viable.

Les tactiques concurrentielles s'articulent autour de la localisation. Les quotas d'exonération de droits sur les matières premières offrent un avantage de coût de 15 à 18 % aux fabricants enregistrés, comprimant les marges des distributeurs uniquement importateurs et accélérant les discussions sur les coentreprises entre les acteurs historiques du plomb-acide et les fournisseurs de technologie chinois. Pendant ce temps, Inverex Power Solutions s'est taillé une niche à haute marge dans le stockage résidentiel modulaire, en regroupant des fonctionnalités intelligentes de système de gestion de batterie et en misant sur des délais de remboursement de trois à cinq ans pour justifier une tarification premium.

Leaders de l'industrie des batteries au Pakistan

Zhejiang Narada Power Source Co., Ltd.

Phoenix Battery Ltd.

Atlas Battery Limited

Exide Pakistan Limited.

Volta & Osaka Batteries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : TECNO a lancé le smartphone Spark 40C au Pakistan, doté d'une batterie de 6 000 mAh avec une charge rapide de 18 W, visant à offrir une utilisation quotidienne prolongée. Bien que centré sur la technologie mobile, les performances élevées de la batterie soulignent l'intérêt croissant des consommateurs pour des solutions de batteries avancées, ce qui pourrait stimuler l'innovation dans l'industrie des batteries au Pakistan au sens large.

- Juin 2025 : XYZ de Chine a présenté une batterie commerciale de 261 kWh refroidie par immersion, conçue pour améliorer la sécurité incendie et soutenir la recharge à haute puissance des véhicules électriques. Bien qu'elle ne cible pas directement le Pakistan, cette technologie pourrait influencer l'élaboration de normes pour le stockage d'énergie à grande échelle et la sécurité dans l'industrie des batteries en pleine croissance au Pakistan, à mesure que l'adoption mondiale des batteries commerciales continue de se développer.

- Mars 2025 : BYD a dévoilé son premier système de stockage d'énergie résidentiel intégré, le Battery-Box HVE, qui combine des modules de batteries avec des onduleurs hybrides pour un stockage d'énergie domestique flexible. Cette avancée dans le stockage de batteries résidentielles reflète des tendances mondiales qui pourraient éclairer le développement du marché naissant du stockage d'énergie distribué au Pakistan, contribuant à la croissance de l'industrie des batteries du pays.

Périmètre du rapport sur le marché des batteries au Pakistan

Une batterie peut être définie comme un dispositif électrochimique (composé d'une ou plusieurs cellules électrochimiques) qui peut être chargé avec un courant électrique et déchargé selon les besoins. Les batteries sont généralement des dispositifs composés de plusieurs cellules électrochimiques connectées à des entrées et sorties externes.

Le rapport sur le marché des batteries au Pakistan est segmenté par type (batterie primaire et batterie secondaire), technologie (batterie plomb-acide, batterie lithium-ion et autres technologies (Ni-MH, zinc-air, sodium-ion, prototype à l'état solide)), facteur de forme (cylindrique, prismatique et pochette), application (automobile (véhicules électriques particuliers et véhicules électriques commerciaux), systèmes de stockage d'énergie (à l'échelle des services publics et commercial et industriel), batteries industrielles, électronique portable et autres (dispositifs médicaux, défense, marine)), et géographie (Pakistan). Les prévisions du marché sont fournies en termes de valeur (USD).

| Batterie primaire |

| Batterie secondaire |

| Batterie plomb-acide |

| Batterie lithium-ion |

| Autres technologies (Ni-MH, zinc-air, sodium-ion, prototype à l'état solide) |

| Cylindrique |

| Prismatique |

| Pochette |

| Automobile (véhicules électriques particuliers et véhicules électriques commerciaux) |

| Systèmes de stockage d'énergie (à l'échelle des services publics et commercial et industriel) |

| Batteries industrielles |

| Électronique portable |

| Autres (dispositifs médicaux, défense, marine) |

| Par type | Batterie primaire |

| Batterie secondaire | |

| Par technologie | Batterie plomb-acide |

| Batterie lithium-ion | |

| Autres technologies (Ni-MH, zinc-air, sodium-ion, prototype à l'état solide) | |

| Par facteur de forme | Cylindrique |

| Prismatique | |

| Pochette | |

| Par application | Automobile (véhicules électriques particuliers et véhicules électriques commerciaux) |

| Systèmes de stockage d'énergie (à l'échelle des services publics et commercial et industriel) | |

| Batteries industrielles | |

| Électronique portable | |

| Autres (dispositifs médicaux, défense, marine) |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande de batteries au Pakistan d'ici 2031 ?

Elle devrait atteindre 2,69 milliards USD d'ici 2031, avec un TCAC de 10,25 % à partir de la base de 2026.

Quelle chimie de batterie gagne le plus rapidement du terrain ?

Le lithium-ion devrait afficher un TCAC de 14,0 % jusqu'en 2031, réduisant l'écart avec les systèmes plomb-acide dominants.

Quel est le principal moteur de l'adoption du stockage résidentiel ?

Le régime de facturation nette de la NEPRA réduit les tarifs d'injection solaire, rendant les batteries indispensables pour les économies d'autoconsommation.

Comment le gouvernement encourage-t-il les deux-roues électriques ?

Des subventions de 50 000 PKR par vélo électrique et des homologations de type simplifiées réduisent les coûts initiaux et accélèrent l'entrée sur le marché.

Le Pakistan recycle-t-il localement les batteries lithium-ion ?

Aucune installation dédiée n'existe encore ; le secteur formel ne couvre que 5 à 10 % du volume total des batteries en fin de vie.

Quel avantage de coût les assembleurs locaux ont-ils par rapport aux importations ?

Les quotas d'exonération de droits sur les matières premières offrent un avantage de 15 à 18 % sur les coûts à l'arrivée par rapport aux importateurs de packs finis.

Dernière mise à jour de la page le: