Taille et part du marché de l'énergie solaire en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

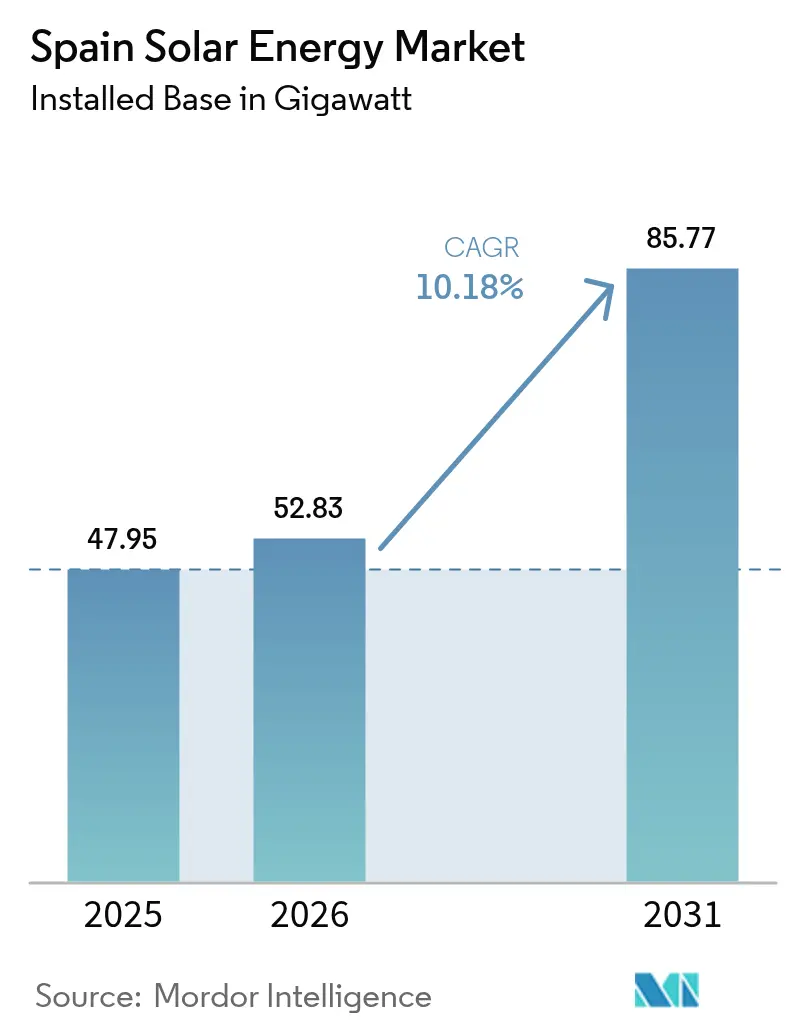

| Taille du marché de l'année de base (2025) | 47.95 gigawatt |

| Volume du Marché (2026) | 52.83 gigawatt |

| Volume du Marché (2031) | 85.77 gigawatt |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Espagne par Mordor Intelligence

La taille du marché de l'énergie solaire en Espagne était évaluée à 47,95 gigawatts en 2025 et devrait croître de 52,83 gigawatts en 2026 pour atteindre 85,77 gigawatts d'ici 2031, à un TCAC de 10,18 % pendant la période de prévision (2026-2031).

La croissance rapide des capacités hisse déjà le solaire à 21 % de la production nationale d'électricité, bien au-dessus de la moyenne de l'Union européenne, et place le pays sur une trajectoire claire pour atteindre son objectif de 76 GW de photovoltaïque solaire dans le cadre du Plan national révisé d'énergie et de climat. La baisse des prix des modules, l'accélération des procédures d'autorisation alignées sur les mandats européens Fit-for-55, et un fort appétit pour les contrats d'achat d'énergie à long terme (PPA) des entreprises soutiennent la dynamique sur l'ensemble du marché de l'énergie solaire en Espagne. Les configurations solaires hybrides associées au stockage, notamment dans les provinces à fort ensoleillement, émergent comme une couverture contre l'écrêtement et la cannibalisation des prix. Les développeurs internationaux approfondissent leurs engagements, comme l'illustrent le complexe de 263 MW de TotalEnergies à Séville et le projet Renopool de 330 MW de Plenitude, tandis que la congestion du réseau et les contraintes foncières liées aux zones Natura 2000 tempèrent les volumes à court terme.

Principaux enseignements du rapport

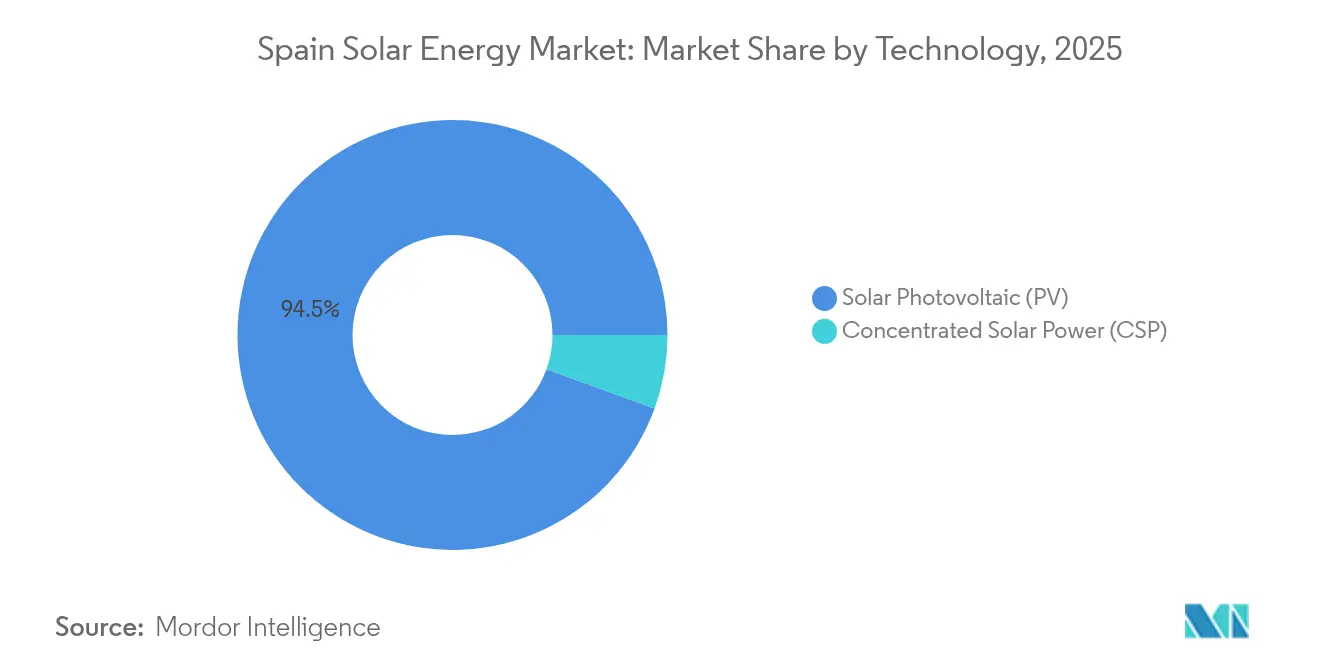

- Par technologie, le photovoltaïque solaire a capté 94,45 % de la part du marché de l'énergie solaire en Espagne en 2025, tandis que l'énergie solaire à concentration devrait ne croître que de 2,3 % jusqu'en 2031, le stockage thermique perdant en compétitivité.

- Par type de réseau, les systèmes connectés au réseau représentaient 96,85 % de la taille du marché de l'énergie solaire en Espagne en 2025 ; les installations hors réseau progressent à un TCAC de 34,2 % jusqu'en 2031, soit la croissance la plus rapide de tous les segments.

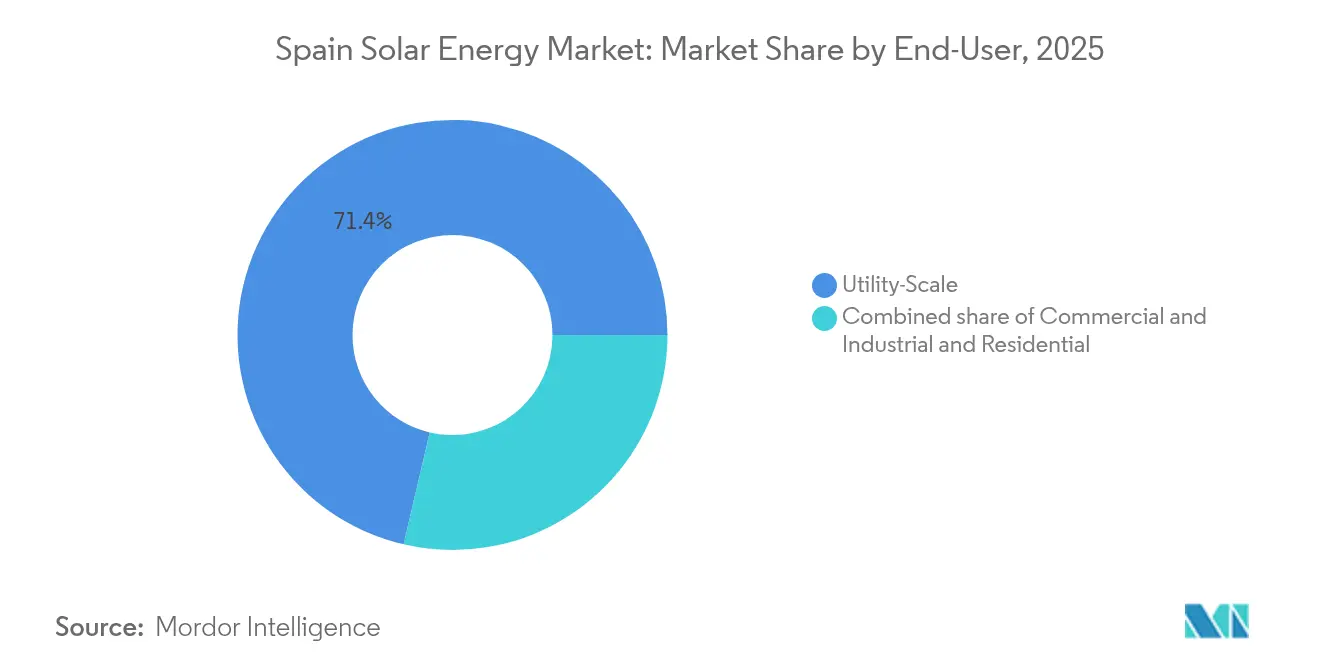

- Par utilisateur final, les centrales à grande échelle utilitaire contrôlaient 71,35 % de la capacité installée en 2025 et affichent un TCAC de 13,05 % jusqu'en 2031, les services publics intégrés absorbant les actifs marchands en difficulté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Espagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du coût des modules photovoltaïques à grande échelle utilitaire | +1.8% | National, groupements d'approvisionnement en Estrémadure et en Andalousie | Court terme (≤ 2 ans) |

| Échéances de conformité EU Fit-for-55 et REPowerEU | +2.1% | National, aligné sur l'objectif de 76 GW du PNIEC | Moyen terme (2 à 4 ans) |

| Essor des PPA d'entreprises parmi les sociétés de l'IBEX-35 | +1.5% | Corridors industriels de Madrid et Barcelone | Moyen terme (2 à 4 ans) |

| Hybrides solaires connectés au réseau avec stockage par batterie | +1.2% | Zones à fort écrêtement en Estrémadure et Castille-La Manche | Long terme (≥ 4 ans) |

| Incitations à l'agrivoltaïque dans les régions touchées par la sécheresse | +0.8% | Andalousie, Castille-La Manche, Murcie | Moyen terme (2 à 4 ans) |

| Essor des coopératives d'autoconsommation | +0.9% | Périphéries urbaines de Madrid, Valence, Séville | Court terme (≤ 2 ans) |

| Optimisation de la répartition de charge par intelligence artificielle | +0.6% | National, adoption précoce par Iberdrola et Acciona | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût des modules photovoltaïques à grande échelle utilitaire

Les prix des modules continuent de baisser en raison d'une surabondance mondiale de l'offre, permettant aux projets en Castille-La Manche et en Estrémadure d'atteindre des coûts nivelés de l'électricité compétitifs, même sur des terrains de moindre qualité.[1]TotalEnergies, "TotalEnergies inaugure le plus grand site solaire d'Europe", totalenergies.com Les panneaux bifaciaux associés à des trackers à axe unique atteignent désormais des facteurs de capacité supérieurs à 25 %, élargissant l'enveloppe économique pour les grandes centrales au sol. Des services publics internationaux tels que TotalEnergies citent des économies sur les dépenses d'investissement allant jusqu'à 15 % par rapport aux chiffres de 2023. La parité des coûts encourage l'hybridation avec le stockage par batterie, car les capitaux libérés peuvent être réaffectés à la mise à niveau des équipements d'équilibrage du système et aux logiciels de gestion de l'énergie. Les entreprises locales d'ingénierie signalent une évolution notable vers des conceptions de systèmes en 1 500 VCC qui réduisent les pertes par câble et les intrants en main-d'œuvre. L'effet net est un élargissement du portefeuille de projets sur le marché de l'énergie solaire en Espagne dans des régions précédemment situées à la marge économique.

Conformité aux échéances EU Fit-for-55 et REPowerEU

Des objectifs de décarbonation contraignants à l'horizon 2030 offrent aux développeurs une certitude réglementaire, accélérant la participation aux appels d'offres et la bancabilité des projets. L'Espagne a autorisé 22 326 MW de construction photovoltaïque en 2024 et a validé 3 019 MW supplémentaires au premier trimestre 2025.[2]PV Magazine, "Spain Authorizes 3 GW of PV in Q1 2025," pv-magazine.com L'alignement réglementaire s'étend au stockage : les batteries situées en aval du compteur peuvent désormais bénéficier des revenus liés à la capacité, améliorant les flux de trésorerie des actifs distribués. Les autorités régionales rejoignent la position nationale ; la Junta de Andalucía a accéléré l'interconnexion au réseau pour 1,4 GW de projets en 2025. Des calendriers politiques clairs minimisent le risque lié aux prix marchands, attirant les investissements directs étrangers sur le marché de l'énergie solaire en Espagne.

Essor des PPA d'entreprises parmi les sociétés de l'IBEX-35

Les contrats d'achat d'énergie à long terme sont désormais un outil standard de gestion des risques pour les multinationales espagnoles. Iberdrola a signé un PPA solaire de 553 MW avec Burger King en 2025, tandis que Bloomberg a contractualisé 40 MW pour alimenter ses centres de données européens.[3]Iberdrola, "Burger King and Iberdrola Sign 553 MW Solar PPA", iberdrola.com Les durées standardisées, les évaluations de crédit simplifiées et les prix d'exercice compétitifs - souvent dans une fourchette de 5 % par rapport aux moyennes du marché au comptant - soutiennent des portefeuilles de transactions à l'échelle du gigawatt. Les prêteurs bancaires considèrent de plus en plus les projets adossés à des PPA comme présentant un risque quasi équivalent à celui des services publics régulés. Le bassin croissant d'acheteurs d'entreprises élargit la demande pour le marché de l'énergie solaire en Espagne au-delà des appels d'offres réglementés.

Hybrides solaires connectés au réseau améliorant le taux de rendement interne des projets

L'Espagne a annoncé 820 MW de stockage à grande échelle pour la mise en service au quatrième trimestre 2024. Les hybrides atténuent l'écrêtement qui a atteint des pourcentages à deux chiffres en Andalousie lors des week-ends de faible demande en mars 2024. Enlight a financé 310 millions USD pour hybrider 554 MW de capacité éolienne, mettant en évidence les synergies inter-technologies. L'arbitrage du stockage augmente les revenus mixtes en déplaçant la production solaire vers les pics du soir, lorsque les prix atteignaient en moyenne 120 EUR/MWh en été 2024. Les hybrides bénéficient également des primes du marché de capacité, ce qui améliore encore les taux de rendement internes pour les nouveaux entrants sur le marché de l'énergie solaire en Espagne.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conflits d'usage des terres avec les zones Natura 2000 | -1.3% | Estrémadure, Andalousie, Castille-La Manche | Moyen terme (2 à 4 ans) |

| Écrêtement dû à la saturation des onduleurs | -1.8% | Cáceres, Badajoz, Ciudad Real, Murcie | Court terme (≤ 2 ans) |

| Cannibalisation des prix sur le marché au comptant | -2.2% | Heures de fort ensoleillement national de 11 h 00 à 15 h 00 | Court terme (≤ 2 ans) |

| Procédures d'autorisation municipale longues pour les trackers à deux axes | -0.9% | Petites municipalités à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conflits d'usage des terres avec les zones de conservation Natura 2000

Les zones protégées couvrent environ 30 % de l'Espagne et déclenchent des études d'impact environnemental complètes pour tout projet d'une superficie supérieure à 5 hectares. La seule région de Murcie prévoit 30 000 ha de photovoltaïque d'ici 2030, mais 60 % se trouvent sur d'anciennes terres agricoles qui font face à l'opposition organisée des coopératives agricoles. Les développeurs ciblent de plus en plus les friches industrielles telles que les mines désaffectées, ce qui ajoute entre 50 000 et 100 000 EUR/MW en coûts de dépollution. La concentration sur des terrains à faibles conflits canalise les capacités vers des régions déjà contraintes par des réseaux de transport faibles, amplifiant ainsi le risque d'écrêtement.

Risque d'écrêtement dû à la saturation des onduleurs

L'écrêtement national a atteint en moyenne 10,7 % en juillet 2025 et a culminé à 43,07 % au nœud de Mérida à Badajoz. Le plan de modernisation du réseau espagnol alloue 6,9 milliards EUR pour la période 2024-2029, mais la plupart des renforcements ne seront achevés qu'après 2027, de sorte que l'écrêtement ne devrait pas descendre en dessous de 8 % avant cette date. Les développeurs déduisent désormais entre 8 et 12 % de leurs prévisions de revenus dans les provinces à fort ensoleillement, ce qui réduit sensiblement la valeur actuelle nette des projets et encourage les solutions hybrides de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la capacité photovoltaïque dépasse l'énergie solaire à concentration tandis que le stockage thermique perd du terrain

Le photovoltaïque solaire représentait 94,45 % du marché de l'énergie solaire en Espagne en 2025 et se développe à un TCAC de 10,45 % jusqu'en 2031, tandis que l'objectif de l'énergie solaire à concentration dans le PNIEC a été ramené à 4,8 GW. Les batteries lithium-ion coûtent moins de 140 USD/kWh en 2024 et permettent un stockage de deux à quatre heures à la moitié du coût des systèmes à sels fondus, de sorte que les développeurs privilégient les hybrides photovoltaïque plus batterie. La taille du marché de l'énergie solaire en Espagne pour les ajouts photovoltaïques augmentera donc de plus de 31 GW entre 2025 et 2030.

L'énergie solaire à concentration offre encore une chaleur industrielle de process à un coût compris entre 20 et 50 EUR/MWh, moins cher que les prix volatils du gaz naturel, et l'Espagne accueille 2,3 GW de centrales en exploitation. Pourtant, aucun nouveau projet d'énergie solaire à concentration à grande échelle utilitaire n'a atteint la clôture financière en 2024. Alors que les services publics réaffectent leurs capitaux vers le photovoltaïque bifacial avec des cellules de type n qui améliorent le rendement de 10 à 15 %, la part de l'énergie solaire à concentration se réduira encore davantage.

Par type de réseau : la croissance hors réseau contourne les goulets d'étranglement du transport

Les systèmes connectés au réseau représentaient 96,85 % de la capacité en 2025, mais les installations hors réseau se développent à un TCAC de 34,2 % parce qu'elles évitent les pénalités d'écrêtement et les frais d'accès au réseau. Les opérateurs miniers en Estrémadure installent désormais des îlots solaires associés au stockage pour garantir l'approvisionnement lors d'événements à prix négatifs qui nuisent aux revenus marchands. La part du marché de l'énergie solaire en Espagne pour les systèmes hors réseau est donc faible aujourd'hui, mais stratégiquement importante.

Le déploiement connecté au réseau se poursuit parce que les PPA d'entreprises exigent une production renouvelable certifiée, et les projets utilitaires de plus de 100 MW atteignent encore un coût nivelé de l'électricité aussi bas que 25 à 30 EUR/MWh dans les provinces à fort ensoleillement. Cependant, les développeurs dans les zones à fort écrêtement re-déposent des demandes de permis pour des sites connectés au réseau bloqués, afin de les transformer en micro-réseaux, signe que la contrainte du réseau redessine le paysage du marché de l'énergie solaire en Espagne.

Par utilisateur final : les portefeuilles à grande échelle utilitaire absorbent la volatilité marchande

Les centrales à grande échelle utilitaire représentaient 71,35 % de la taille du marché de l'énergie solaire en Espagne en 2025 et croîtront à un TCAC de 13,05 % parce que les services publics intégrés peuvent diversifier le risque géographique sur des portefeuilles de l'ordre du gigawatt. Les PPA totalisant 4,66 GW en 2024 témoignent d'une demande robuste de la part des acheteurs de l'IBEX-35, même si les prix ont atteint des niveaux historiquement bas.

L'autoconsommation commerciale et industrielle a ralenti après l'expiration des subventions, et les ajouts résidentiels ont chuté de 26,3 % en 2024. La règle de partage à 5 km instaurée en 2025 devrait relancer les coopératives de quartier, mais celles-ci ne fourniront encore qu'une fraction de la demande incrémentale jusqu'en 2030. En conséquence, le marché de l'énergie solaire en Espagne restera dominé par des actifs utilitaires capables d'absorber 2 à 3 ans de prix de marché sous les seuils de rentabilité économique.

Analyse géographique

Le déploiement régional est fortement concentré dans les provinces du sud. L'Estrémadure arrive en tête des tableaux de capacité avec 2 842 MW d'actifs exploités par Iberdrola. Un fort ensoleillement, des prix fonciers bas et des permis régionaux favorables créent un cercle vertueux qui attire les capitaux nationaux et étrangers. L'Andalousie accueille le complexe de 263 MW de TotalEnergies à Séville, la plus grande centrale solaire européenne de l'entreprise, preuve de la confiance des investisseurs internationaux. Castille-La Manche se distingue par son leadership en matière d'agrivoltaïque hybride, tirant parti d'un terrain plat pour associer énergie renouvelable et résilience des cultures.

L'Aragon et Castille-et-León sont des nœuds émergents grâce à des réserves foncières situées en dehors des zones Natura 2000, mais des procédures d'approbation environnementale plus complexes ralentissent les calendriers. Les régions industrielles du nord, comme le Pays basque, se tournent davantage vers les installations en toiture et les constructions mixtes ; Iberdrola a récemment obtenu le plus grand permis photovoltaïque de la région près de Bilbao. La congestion du réseau de transport dans le sud génère une valeur incrémentale pour les projets situés à proximité des centres de charge de Madrid et Barcelone. Les échanges inter-zones au sein du marché ibérique atténuent partiellement l'écrêtement, mais le plein bénéfice attend l'extension des lignes prévue en 2028.

Les gouvernements régionaux se font concurrence à travers des incitations. La Junta de Andalucía qualifie les grands projets solaires de stratégiques pour la création d'emplois, réduisant les démarches administratives à moins de six mois. L'Estrémadure rembourse les frais d'accès au réseau pour les projets de plus de 50 MW incluant du stockage par batterie, renforçant ainsi la compétitivité des coûts. Les provinces castillanes testent des partenariats agronomiques avec des universités pour développer l'agrivoltaïque adapté à la résistance à la sécheresse. Des approches politiques diversifiées façonnent un marché de l'énergie solaire en Espagne multifacette qui se développe par grappes plutôt que sous forme d'une vague nationale uniforme.

Paysage concurrentiel

Le marché de l'énergie solaire en Espagne affiche une concentration modérée. Iberdrola, Endesa et Acciona dominent les volumes nationaux et représentent ensemble plus de la moitié de la capacité en exploitation. Iberdrola alloue 15,5 milliards EUR aux énergies renouvelables jusqu'en 2026, en équilibrant les centrales marchandes et les PPA à long terme. Endesa a monétisé une partie de son portefeuille en cédant 49,99 % de certains actifs à Masdar pour 817 millions EUR tout en conservant le contrôle opérationnel, illustrant une stratégie de montée en puissance allégée en capital.

Les entrants internationaux intensifient la concurrence. TotalEnergies, Plenitude et Enlight financent des complexes de plusieurs centaines de mégawatts, souvent associés au stockage pour se différencier par les services réseau. La technologie passe au premier plan : la répartition de charge optimisée par intelligence artificielle, les trackers à deux axes et les architectures en 1 500 V sont des leviers concurrentiels plutôt que de simples atouts d'échelle. Des spécialistes de taille plus modeste comme Q-Energy et Solaria se concentrent sur des groupes de projets à échelle intermédiaire et sur les toitures industrielles, tirant parti de délais de retour sur investissement plus rapides et d'un risque de développement plus faible.

Les fusions et acquisitions restent actives alors que les services publics se recentrent sur leurs zones géographiques principales. Les fonds de capital-investissement recherchent des portefeuilles dérisqués de moins de 100 MW à agréger dans des plateformes de rendement. Les fournisseurs d'équipements, dont PV Hardware, localisent la production de trackers pour réduire l'exposition logistique, reflétant une diversification plus large de la chaîne d'approvisionnement. Sur la période 2025-2030, la pression concurrentielle devrait comprimer les taux de rendement internes de 75 à 125 points de base, poussant les acteurs vers des services à valeur ajoutée et des actifs hybrides.

Leaders du secteur de l'énergie solaire en Espagne

Iberdrola SA

Endesa (Enel Group)

Acciona Energía

Naturgy Renovables

Solaria Energía y Medio Ambiente SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Plenitude a lancé les opérations au parc photovoltaïque Renopool, son plus grand parc photovoltaïque, situé en Espagne. Le bloc Nord, d'une capacité installée d'environ 130 MW, a déjà commencé à produire. Une fois finalisé d'ici fin 2025, le projet Renopool, qui englobe sept centrales photovoltaïques réparties sur deux blocs, devrait atteindre une capacité installée totale de 330 MW.

- Juin 2025 : Enlight Renewable Energy a lancé avec succès le projet Gecama en Espagne, marquant la plus grande initiative hybride éolien-solaire-batterie du pays. Gecama intègre un parc éolien de 329 MW avec un nouveau parc solaire et un système de stockage d'énergie par batterie.

- Mai 2025 : Près de Séville, en Espagne, TotalEnergies a inauguré un complexe solaire de 263 MW, générant 515 GWh d'électricité par an. Composé de cinq fermes solaires, ce complexe représente la plus importante initiative solaire de TotalEnergies en Europe.

- Mai 2025 : Q-Energy a lancé la construction d'un projet photovoltaïque de 96 MWc en Castille-et-León, en Espagne. Baptisé ' Zaratan ', ce projet comprend trois centrales solaires voisines, destinées collectivement à alimenter environ 50 000 foyers en Espagne. De plus, le projet intégrera des systèmes de stockage d'énergie par batterie.

Périmètre du rapport sur le marché de l'énergie solaire en Espagne

L'énergie solaire utilise les rayons et la chaleur du soleil pour produire de l'électricité, de l'énergie thermique (y compris le chauffe-eau solaire) et de l'architecture solaire. Pour chaque segment, le dimensionnement du marché et les prévisions sont effectués sur la base de la capacité installée (GW). Le rapport sur le marché de l'énergie solaire espagnole comprend :

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/Panneaux solaires |

| Onduleurs (filaire, central, micro) |

| Systèmes de montage et de suivi |

| Équipements d'équilibrage du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/Panneaux solaires |

| Onduleurs (filaire, central, micro) | |

| Systèmes de montage et de suivi | |

| Équipements d'équilibrage du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie solaire en Espagne en 2026 ?

La capacité installée atteint 52,83 GW en 2026, et le marché de l'énergie solaire en Espagne est en bonne voie pour atteindre 85,77 GW d'ici 2031.

Quel TCAC est attendu pour les ajouts solaires espagnols jusqu'en 2031 ?

Le marché de l'énergie solaire en Espagne devrait se développer à un TCAC de 10,18 % entre 2026 et 2031.

Quelle technologie domine le mix de capacité actuel ?

Les systèmes photovoltaïques détiennent 94,45 % de la capacité installée et restent le segment technologique à la croissance la plus rapide.

Pourquoi les hybrides à batterie gagnent-ils en popularité ?

Les batteries captent les écarts intrajournaliers qui ont atteint 150 EUR/MWh lors d'événements à prix négatifs, augmentant le taux de rendement interne des projets de plusieurs points de pourcentage.

Quelle est la gravité du risque d'écrêtement dans le sud de l'Espagne ?

L'écrêtement a atteint en moyenne 10,7 % au niveau national en juillet 2025 et a dépassé 40 % au nœud de Mérida à Badajoz en raison de la congestion du réseau de transport.

Quel rôle jouent les PPA d'entreprises ?

L'Espagne a signé 4,66 GW de PPA solaires en 2024, avec des structures à volume unique désormais courantes alors que les acheteurs acceptent le risque de prix pour sécuriser des certificats renouvelables.

Dernière mise à jour de la page le: