Taille et part du marché de l'énergie solaire au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

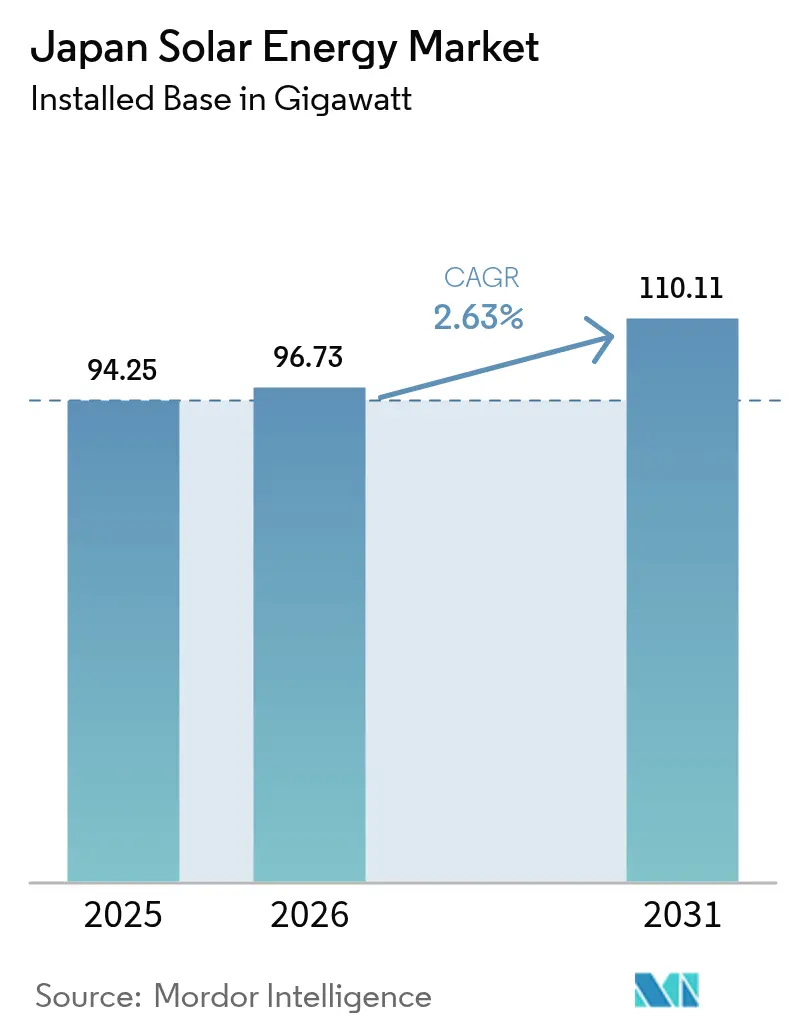

| Taille du marché de l'année de base (2025) | 94.25 gigawatt |

| Volume du Marché (2026) | 96.73 gigawatt |

| Volume du Marché (2031) | 110.11 gigawatt |

| Taux de croissance (2026 - 2031) | 2.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Japon par Mordor Intelligence

La taille du marché de l'énergie solaire au Japon était évaluée à 94,25 gigawatts en 2025 et devrait croître de 96,73 gigawatts en 2026 pour atteindre 110,11 gigawatts d'ici 2031, à un TCAC de 2,63 % pendant la période de prévision (2026-2031).

La croissance se poursuit même après le passage du régime de tarif d'achat garanti au régime de prime à l'injection, qui encourage les développeurs à suivre les signaux de prix du marché de gros, à intégrer le stockage par batterie et à réduire les prélèvements sur les consommateurs.[1]Renewable Energy Institute, "Électricité renouvelable écrêtée au Japon," renewableenergyinstitute.org L'accélération des procédures d'autorisation pour les installations en toiture, les règles de production obligatoire sur site à Tokyo et la baisse des prix des modules et des batteries ont élargi la base adressable pour les systèmes distribués. La pression concurrentielle des fabricants étrangers réduit les coûts matériels, tandis que les entreprises nationales accélèrent la recherche sur les pérovskites, le stockage colocalisé et les logiciels de gestion de l'énergie pour préserver la valeur. La hausse de la demande d'électricité des centres de données et les objectifs de décarbonation des entreprises approfondissent le pool de financement de projets grâce à des contrats d'achat d'électricité à long terme.

Principaux enseignements du rapport

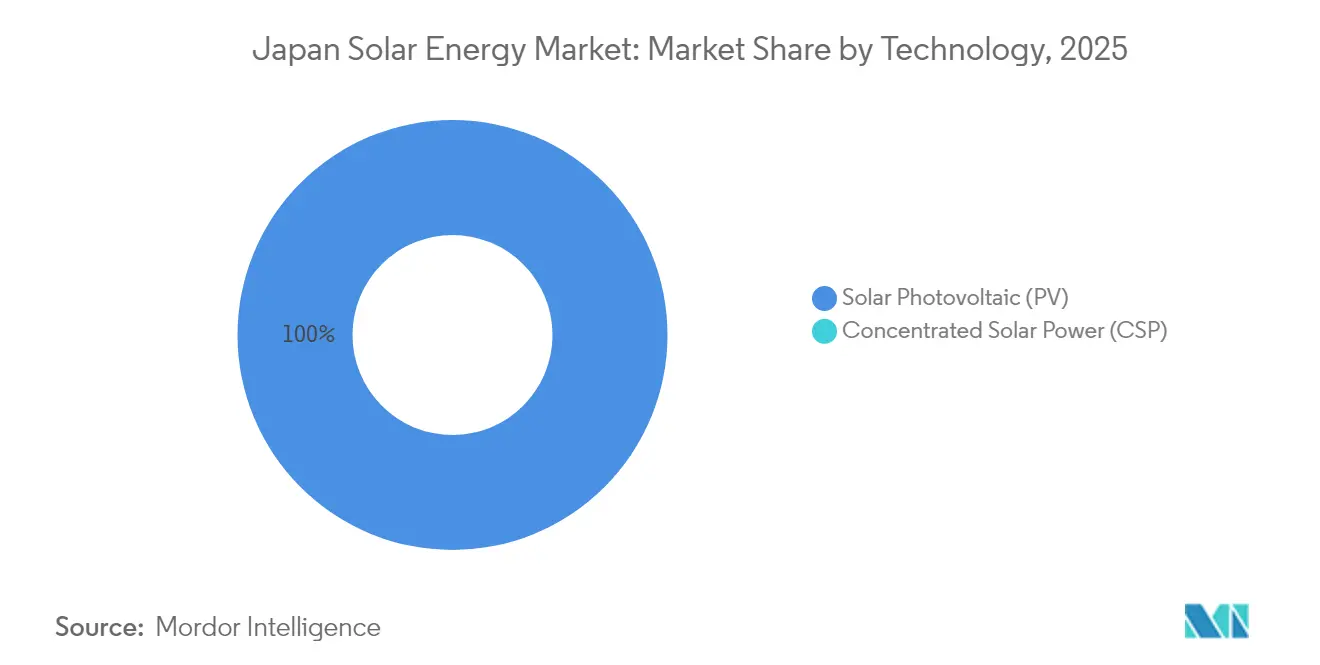

- Par technologie, le photovoltaïque solaire a maintenu une part de marché de 100,00 % sur le marché de l'énergie solaire au Japon en 2025 et devrait croître à un TCAC de 2,63 % jusqu'en 2031.

- Par type de réseau, les actifs connectés au réseau représentaient 96,35 % de la capacité en 2025, tandis que les systèmes hors réseau progressent à un TCAC de 6,95 % jusqu'en 2031, le plus rapide parmi tous les segments.

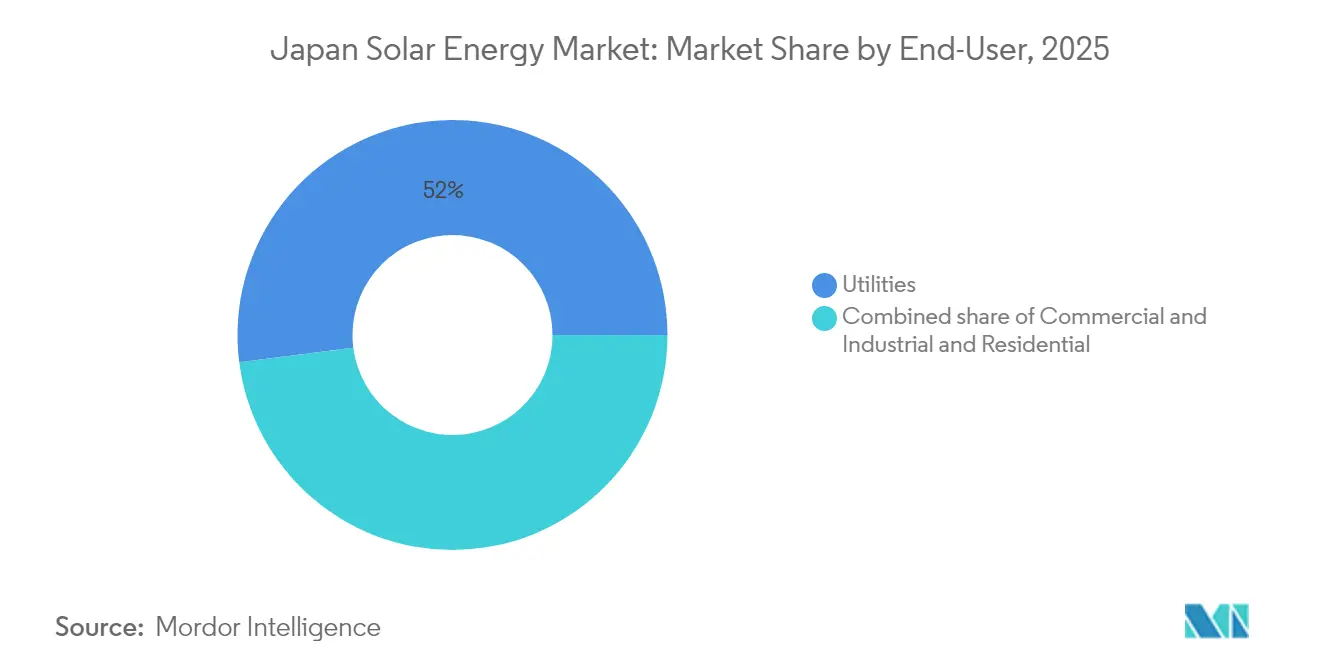

- Par utilisateur final, les projets à grande échelle pour les services publics représentaient 52,02 % de la capacité installée en 2025 ; les installations en toiture résidentielles constituent le segment à la croissance la plus rapide, avec un TCAC de 6,29 % jusqu'en 2031.

- Par zone géographique, Kyushu a dominé les installations, représentant 22,74 % de la part du marché de l'énergie solaire au Japon en 2025, mais est confronté au risque d'écrêtement le plus élevé. En revanche, Tohoku a enregistré le cycle de raccordement au réseau le plus rapide, attirant 2,8 GW de nouveaux engagements en 2024.

- Parmi les entreprises, Shizen Energy est devenu le plus grand producteur d'électricité indépendant après avoir consolidé 758,4 MW d'actifs en exploitation en mars 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Japon

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuille de route zéro émission nette 2050 et incitations tarif d'achat garanti → prime à l'injection | +0.8% | National, avec une participation plus élevée aux enchères de prime à l'injection à Tohoku et Kyushu | Moyen terme (2 à 4 ans) |

| Codes de construction obligatoires pour le photovoltaïque en toiture (Tokyo, Kanagawa) | +0.5% | Préfectures de Tokyo et Kanagawa ; extension potentielle à Osaka et Aichi | Court terme (≤ 2 ans) |

| La baisse des prix des modules et des batteries améliore les taux de rendement interne des projets | +0.6% | National, avec l'impact le plus fort sur les segments à grande échelle pour les services publics et commercial et industriel | Court terme (≤ 2 ans) |

| La hausse de la consommation d'électricité des centres de données stimule les contrats d'achat d'électricité d'entreprise | +0.4% | Grand Tokyo, zones métropolitaines d'Osaka ; émergence à Hokkaido | Moyen terme (2 à 4 ans) |

| Le photovoltaïque en pérovskite léger ouvre les façades et les carrosseries de véhicules | +0.3% | National, adoption précoce dans l'automobile (partenariats Toyota, Nissan) et l'immobilier commercial | Long terme (≥ 4 ans) |

| Le modèle d'abonnement « Solaire à zéro yen » libère le potentiel des ménages | +0.4% | Préfectures urbaines (Tokyo, Kanagawa, Saitama, Chiba) ; expansion vers les villes régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Feuille de route zéro émission nette 2050 et incitations tarif d'achat garanti → prime à l'injection

Le passage d'un tarif garanti à une prime au-dessus du prix de gros a réaligné le marché japonais de l'énergie solaire sur les mécanismes économiques standard du marché de l'électricité. En février 2024, le programme de prime à l'injection avait accrédité 1 036 projets, dont 518 MW de solaire, incitant les développeurs à associer les modules à des batteries pour capter les écarts de prix aux heures de pointe.[2]Vector Renewables, "Base de données des projets accrédités à la prime à l'injection," vector-renewables.com Les avis gouvernementaux publiés pour l'exercice fiscal 2025 confirment de nouvelles lignes budgétaires pour les investissements solaires en phase initiale, signalant un engagement politique continu. Alors que les développeurs investissent dans des capacités pilotables pour couvrir le risque de prix, les structures de projets intègrent désormais des logiciels de prévision, des fonctions de centrale électrique virtuelle et des revenus de services auxiliaires. Ces adaptations ancrent la compétitivité à long terme du marché japonais de l'énergie solaire tout en réduisant l'exposition aux subventions publiques.

Codes de construction obligatoires pour le photovoltaïque en toiture (Tokyo, Kanagawa)

La réglementation de Tokyo imposant que tous les nouveaux bâtiments de plus de 2 000 m² intègrent des panneaux solaires à partir d'avril 2025 a modifié les normes de base pour la construction urbaine. Les obligations de conformité incombent au constructeur, et non au propriétaire final, ce qui simplifie la logistique et établit un plancher pour les volumes d'installation annuels. La subvention parallèle de la ville allant jusqu'à 80 000 JPY par kW soutient les systèmes à haute efficacité, améliorant encore les profils de rendement. Les premières données d'inspection de chantier indiquent que les constructeurs intègrent désormais l'approvisionnement en équipements solaires dans les flux de travail de conception, normalisant la production sur site dans la capitale. Plusieurs préfectures élaborent des ordonnances similaires, laissant présager une potentielle cascade réglementaire nationale qui soutiendrait une demande soutenue sur le marché japonais de l'énergie solaire.

La baisse des prix des modules et des batteries améliore les taux de rendement interne des projets

La surabondance de modules en silicium cristallin a ramené les coûts pour les utilisateurs finaux à 200 000-400 000 yens par kW, tandis que les batteries lithium-fer-phosphate suivent une trajectoire similaire à la baisse. Le lancement par Canadian Solar en 2024 de batteries domestiques conçues pour le réseau japonais illustre comment les fabricants étrangers exploitent leur échelle pour débloquer des réductions de coûts supplémentaires. À mesure que le matériel devient moins cher, les propositions intégrées solaire et stockage prospèrent, permettant aux propriétaires et aux petites entreprises d'écrêter les charges de pointe, de vendre l'énergie excédentaire et d'améliorer leur résilience. L'amélioration économique a été plus rapide que le TCAC global de 3,35 %, renforçant l'adoption généralisée sur le marché japonais de l'énergie solaire.

La hausse de la consommation d'électricité des centres de données stimule les contrats d'achat d'électricité d'entreprise

La croissance de la consommation d'électricité de l'économie numérique pousse les hyperscalers et les fabricants à sécuriser des capacités renouvelables par le biais de contrats à long terme. Le premier contrat d'achat d'électricité solaire de 60 MW de Google au Japon et les mandats d'approvisionnement d'Apple auprès de ses fournisseurs montrent comment les normes d'approvisionnement des multinationales migrent vers les pratiques industrielles nationales. Les facilitateurs de contrats d'achat d'électricité proposent désormais des contrats renouvelables d'un an adaptés aux petites et moyennes entreprises, élargissant l'accès au-delà des clients de premier rang. Ces structures d'achat réduisent le risque des projets, attirent des financements moins coûteux et constituent un pilier supplémentaire de la demande sur le marché japonais de l'énergie solaire.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et écrêtement à Kyushu/Hokkaido | -0.6% | Kyushu, Hokkaido ; risque de débordement vers Tohoku en cas de retard dans les mises à niveau du réseau de transport | Court terme (≤ 2 ans) |

| Rareté des terres et zonage strict pour les projets au sol | -0.5% | National, aigu dans les plaines du Kanto et du Kansai ; moins sévère à Tohoku et Hokkaido | Moyen terme (2 à 4 ans) |

| Responsabilité en matière de gestion des déchets photovoltaïques et hausse des coûts de recyclage | -0.3% | National, avec un impact précoce sur les projets atteignant leur fin de vie à 20 ans à partir de 2032 | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les installations solaires haute tension avec stockage | -0.4% | National, plus aigu dans les préfectures rurales avec une main-d'œuvre d'électriciens vieillissante | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et écrêtement à Kyushu/Hokkaido

L'écrêtement a bondi à 1,76 TWh au cours de l'exercice fiscal 2023, Kyushu atteignant un taux de 6,7 % en raison des liaisons interrégionales limitées et des réacteurs de base peu flexibles qui laissent peu de place aux pics solaires de milieu de journée. Les opérateurs de réseau testent un contrôle de tension basé sur l'intelligence artificielle qui a réduit les activations de stabilisateurs jusqu'à 70 %, ouvrant une voie technique vers l'avant. Les décideurs politiques élaborent également des règles de prix négatifs et de dispatching économique, mais les calendriers restent incertains. Jusqu'à ce que les infrastructures s'alignent, les développeurs du marché japonais de l'énergie solaire doivent ajouter des batteries, repositionner les installations ou accepter une cannibalisation des revenus lors des événements de surproduction.

Pénurie de main-d'œuvre qualifiée pour les installations solaires haute tension avec stockage

L'emploi dans le secteur de la construction a chuté de 20 % au cours de la dernière décennie, contribuant à 350 faillites en 2024, dont un tiers dans la construction.[3]PR TIMES, "Rapport sur les faillites dans le secteur de la construction," prtimes.jp Les projets solaires haute tension avec stockage nécessitent des électriciens agréés familiarisés avec la protection du réseau, mais le vieillissement de la main-d'œuvre et les nouveaux plafonds d'heures supplémentaires limitent l'offre. Le gouvernement prévoit de doubler les quotas de travailleurs qualifiés étrangers pour remédier aux pénuries structurelles, mais cela nécessite une reconversion et une intégration culturelle. Par conséquent, les entreprises du marché japonais de l'énergie solaire investissent dans des équipements modulaires, des structures assemblées en usine et des guides en réalité augmentée pour réduire l'intensité de la main-d'œuvre sur site et raccourcir les délais de mise en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque confirme la non-viabilité commerciale de l'énergie solaire à concentration

La taille du marché japonais de l'énergie solaire pour la technologie photovoltaïque s'élevait à 94,25 GW en 2025, avec un TCAC de 2,63 % vers 2031 et une part de segment de 100,00 %, l'énergie solaire à concentration restant commercialement absente. Les modules monocristallins PERC affichaient une efficacité moyenne de 21,5 % et continuaient de supplanter les panneaux en polysilicium dans les projets à grande échelle pour les services publics et les projets commerciaux. Les cellules à hétérojonction et à contact arrière, bien que plus coûteuses, ont gagné en popularité dans les rénovations résidentielles où l'espace en toiture est limité, et les primes d'efficacité justifient des coûts plus élevés.

Les cellules tandem en pérovskite se situent à la frontière de l'innovation, avec un consortium visant 20 GW de capacité de production nationale d'ici 2040 pour reconquérir la compétitivité manufacturière. Des efficacités pilotes de 15,6 % et une réduction de poids de 60 % élargissent les surfaces de montage viables aux façades et aux carrosseries de véhicules. L'adoption commerciale dépend de la résistance à l'humidité ; les tests de vieillissement accéléré montrent une dégradation 15 % plus rapide que le silicium dans les conditions côtières, ce qui incite à la recherche et développement sur l'encapsulation. Les fabricants nationaux considèrent cette technologie comme un moyen de récupérer la valeur perdue face aux importations de silicium cristallin étrangères, qui ont capté 68 % des entrées de modules en 2024.

Par type de réseau : la résilience hors réseau s'accélère mais le réseau connecté domine

Les systèmes connectés au réseau représentaient 96,35 % de la capacité en 2025, soutenus par les primes à l'injection et l'accès au marché de gros. Cependant, les installations hors réseau devraient croître à un TCAC de 6,95 % jusqu'en 2031, le plus rapide parmi tous les types de réseau, et un bénéficiaire clé des mandats de résilience aux catastrophes, car les perturbations causées par les tremblements de terre et les typhons ont mis en évidence les vulnérabilités du réseau centralisé.

Des municipalités, comme Ishikawa, ont installé 42 MW de microréseaux autonomes dans des centres d'évacuation en 2024, réduisant ainsi le risque de pannes pour les services essentiels. Les îles éloignées d'Okinawa et de Kagoshima ont remplacé les générateurs diesel par des systèmes hybrides solaires et batteries. L'installation de 1,2 MW de Yonaguni a réduit les importations de carburant de 680 kilolitres par an, illustrant le point de croisement économique pour le remplacement des combustibles fossiles. Néanmoins, les centrales connectées au réseau restent le moteur principal des ajouts de capacité, bénéficiant d'économies d'échelle et de flux de revenus marchands provenant de la Bourse japonaise de l'électricité. Le risque croissant d'écrêtement pousse les développeurs connectés au réseau vers des conceptions hybrides capables de fonctionner en îlotage lors d'événements à prix négatifs, brouillant les frontières traditionnelles entre segments.

Par utilisateur final : les toitures résidentielles dépassent les mégawatts à grande échelle pour les services publics

Les projets à grande échelle pour les services publics représentaient 52,02 % de la taille du marché japonais de l'énergie solaire en 2025, mais ils sont confrontés à la rareté des terres et à une file d'attente moyenne de 36 mois pour l'accès au réseau dans les régions congestionnées. Les installations résidentielles devraient progresser à un TCAC de 6,29 % jusqu'en 2031, portées par les contrats solaires à zéro yen et les codes de toiture couvrant les bâtiments de plus de 2 000 m². Les installateurs par abonnement prennent en charge les dépenses d'investissement et monétisent les certificats d'énergie renouvelable, permettant aux ménages de bloquer leurs factures d'électricité en dessous des tarifs de détail et d'atteindre les objectifs municipaux de décarbonation.

Les acheteurs commerciaux et industriels se tournent vers des contrats d'achat d'électricité à long terme pour atténuer la volatilité des prix de gros ; l'accord de 50 MW de Microsoft avec Shizen Energy illustre comment les acheteurs de qualité investissement débloquent le financement de projets marchands. Les projets agrivoltaïques offrent des revenus agricoles supplémentaires mais présentent une densité de panneaux inférieure de 30 %, poussant les coûts nivelés au-dessus de 14 JPY/kWh et limitant l'adoption aux coopératives ayant des mandats de diversification. Les installations solaires flottantes sur des réservoirs et des bassins industriels émergent comme une avenue de niche à grande échelle pour les services publics où l'accès au réseau est disponible mais les terres sont contraintes.

Analyse géographique

Tokyo et les préfectures voisines constituent le nœud le plus important du marché japonais de l'énergie solaire, portées par des objectifs de décarbonation stricts, des prix de l'électricité élevés et des mandats politiques exigeant la production sur site dans les nouvelles constructions. Le fonds de subvention de 7,1 milliards de yens du gouvernement métropolitain abaisse encore les obstacles à l'installation pour les ménages. La densité des centres de charge et les réseaux de distribution établis signifient également des pertes de transmission minimales et une autoconsommation quasi en temps réel, améliorant l'économie des projets.

Kyushu bénéficie d'un excellent ensoleillement mais est aux prises avec le taux d'écrêtement le plus élevé du pays à 6,7 %, ce qui amène les développeurs à intégrer des systèmes de batteries, à poursuivre des projets hybrides ou à échelonner les nouvelles constructions jusqu'à ce que les interconnexions prévues se concrétisent. Hokkaido offre de vastes terres pour les fermes à grande échelle et accueille le premier contrat d'achat d'électricité d'entreprise de 30 MW au Japon dédié à un opérateur de centre de données, mais la capacité limitée du réseau vers le sud plafonne les volumes d'exportation. Les régions de Chubu et du Kansai offrent des ensembles d'opportunités équilibrés : la demande industrielle soutient les contrats d'achat d'électricité d'entreprise, et les projets pilotes de modernisation du réseau tels que le contrôle de tension par intelligence artificielle illustrent comment les risques de congestion peuvent être atténués.

Dans 36 préfectures, 73 « zones de décarbonation avancée » relient les énergies renouvelables, l'agriculture et la revitalisation communautaire dans des plans énergétiques locaux adaptés. Les districts côtiers reproduisent des prototypes solaires flottants pour tirer parti des réservoirs et des bassins portuaires, tandis que les préfectures rurales adoptent des cadres agrivoltaïques pour préserver les rendements agricoles. Ces voies spécifiques aux régions renforcent l'ampleur et la résilience de la croissance sur le marché japonais de l'énergie solaire.

Paysage concurrentiel

Le marché japonais de l'énergie solaire accueille un mélange d'acteurs nationaux établis et d'entrants mondiaux axés sur les coûts. Sharp, Kyocera et Panasonic Energy se concentrent sur les segments haut de gamme et maintiennent de solides réseaux de service après-vente, préservant la fidélité de leur clientèle principale. LONGi, Trina Solar et JinkoSolar pénètrent les segments sensibles aux prix avec des formats de puissance plus importants et des remises agressives. Cette double structure maintient une pression à la baisse sur les prix tout en stimulant la recherche et développement nationale, comme la feuille de route pérovskite de Sekisui Chemical visant la production de masse d'ici 2027.

L'investissement stratégique souligne le repositionnement concurrentiel. Mitsubishi Electric dépensera 500 millions USD pour sécuriser ses approvisionnements en carbure de silicium, préservant son leadership dans les modules haute tension pour les onduleurs solaires et de stockage.[4]Energy Global, "Mitsubishi Electric sécurise sa chaîne d'approvisionnement en carbure de silicium," energyglobal.com ENECHANGE, West Holdings et de nombreuses start-ups spécialisées dans les technologies énergétiques proposent des offres groupées de financement, d'installation et de surveillance qui génèrent des revenus de services au-delà des ventes initiales de matériel. Les partenariats associent des forces complémentaires : Kyocera collabore avec SolarEdge sur les optimiseurs et la technologie SafeDC, tandis que Sungrow coopère avec des développeurs locaux sur des projets de batteries de 500 MWh qui renforcent la flexibilité du réseau.

Les acteurs du marché utilisent de plus en plus des solutions intégrées. Les onduleurs, les batteries, les logiciels et les services de gestion d'actifs convergent sous des marques uniques, augmentant les coûts de changement pour les clients et ouvrant des flux de revenus récurrents à marges plus élevées. Les entreprises japonaises s'appuient sur des marques nationales de confiance et leur familiarité avec les codes du réseau, tandis que les fournisseurs internationaux importent des économies d'échelle. Cette interaction façonne un équilibre concurrentiel qui reste intense mais technologiquement progressif au sein du marché japonais de l'énergie solaire.

Leaders du secteur de l'énergie solaire au Japon

Sharp Corporation

Kyocera Corporation

Panasonic Energy Co.

Canadian Solar Inc.

Trina Solar Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Equinix a signé un contrat d'achat d'électricité de 30 MW sur 20 ans avec Trina Solar Japan Energy pour un projet à Hokkaido débutant en 2028.

- Février 2025 : Sungrow et Sun Village ont annoncé le déploiement d'un système de stockage par batterie de 500 MWh lié à des projets solaires.

- Décembre 2024 : Sekisui Chemical a confirmé ses plans de production de masse de cellules solaires en pérovskite d'ici 2027.

- Juin 2024 : Obton et GSSG Solar ont acquis un portefeuille solaire japonais de 117 MW, réaffirmant l'appétit des investisseurs étrangers.

Périmètre du rapport sur le marché de l'énergie solaire au Japon

L'énergie solaire est la conversion de l'énergie présente dans le soleil et constitue l'une des énergies renouvelables. Une fois que la lumière solaire traverse l'atmosphère terrestre, elle se présente principalement sous forme de lumière visible et de rayonnement infrarouge. Des panneaux de cellules solaires sont utilisés pour convertir cette énergie en électricité. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

Le rapport sur le marché de l'énergie solaire au Japon comprend :

| Photovoltaïque solaire |

| Énergie solaire à concentration |

| Connecté au réseau |

| Hors réseau |

| À grande échelle pour les services publics |

| Commercial et industriel |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire |

| Énergie solaire à concentration | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle pour les services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du parc solaire japonais en 2026 et quelle est sa trajectoire ?

Le Japon exploite 96,73 GW en 2026 et est en bonne voie pour atteindre 110,11 GW d'ici 2031, reflétant un TCAC de 2,63 % sur la période 2026-2031.

Quelle région est confrontée au risque d'écrêtement le plus élevé ?

Kyushu enregistre le plus fort écrêtement, avec 223 jours de réduction forcée de la production en 2024 en raison de la congestion du réseau.

Qu'est-ce qui stimule la croissance des toitures résidentielles après 2026 ?

Les abonnements solaires à zéro yen et les codes de toiture obligatoires à Tokyo et à Kanagawa propulsent les installations résidentielles à un TCAC de 6,29 %.

Comment les centres de données influencent-ils le développement des projets solaires ?

Les opérateurs hyperscale de Tokyo, Osaka et Hokkaido signent des contrats d'achat d'électricité de plusieurs mégawatts, créant une demande à long terme pour les projets solaires marchands.

Quelle technologie pourrait transformer la fabrication de modules au Japon ?

Les cellules tandem en pérovskite légères, ciblant 20 GW de capacité nationale d'ici 2040, visent à reconquérir des parts de marché dans la fabrication.

Dans quelle mesure les règles de recyclage japonaises pour les panneaux photovoltaïques sont-elles strictes ?

Les projets mis en service après 2022 doivent constituer des provisions pour démantèlement et respecter des quotas de recyclage, ajoutant environ 0,03 USD/W aux dépenses d'investissement.

Dernière mise à jour de la page le: