Taille et part du marché du stockage d'énergie en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

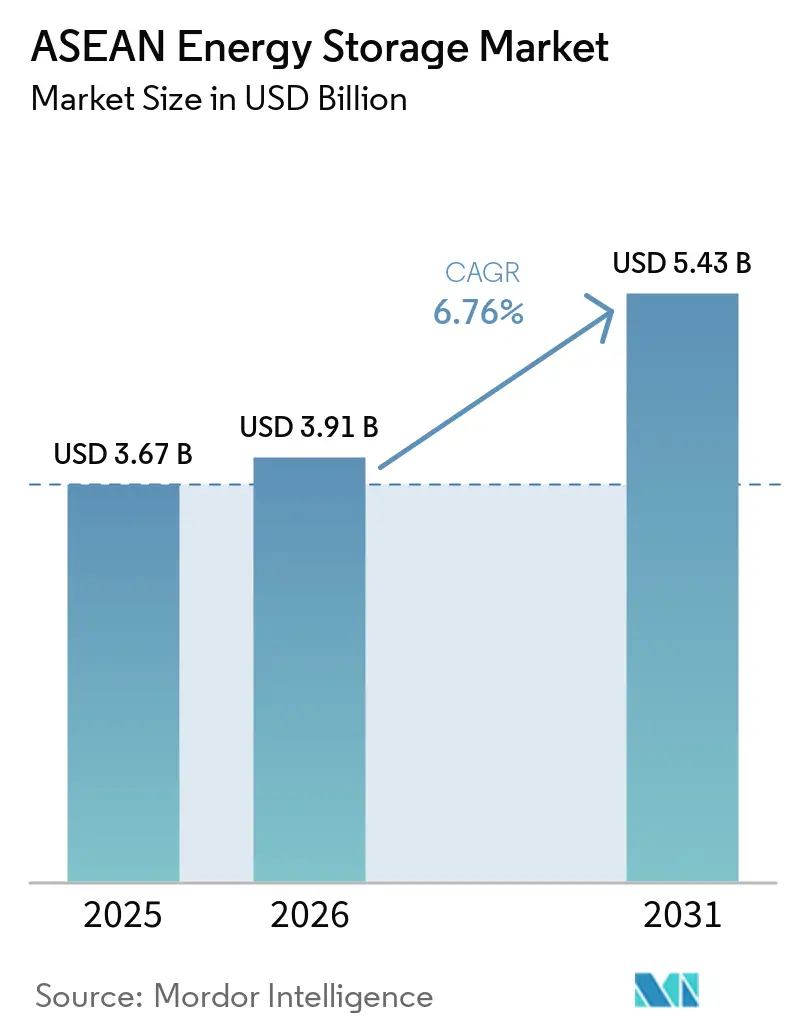

| Taille du marché de l'année de base (2025) | 3.67 Milliards de dollars |

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage d'énergie en ASEAN par Mordor Intelligence

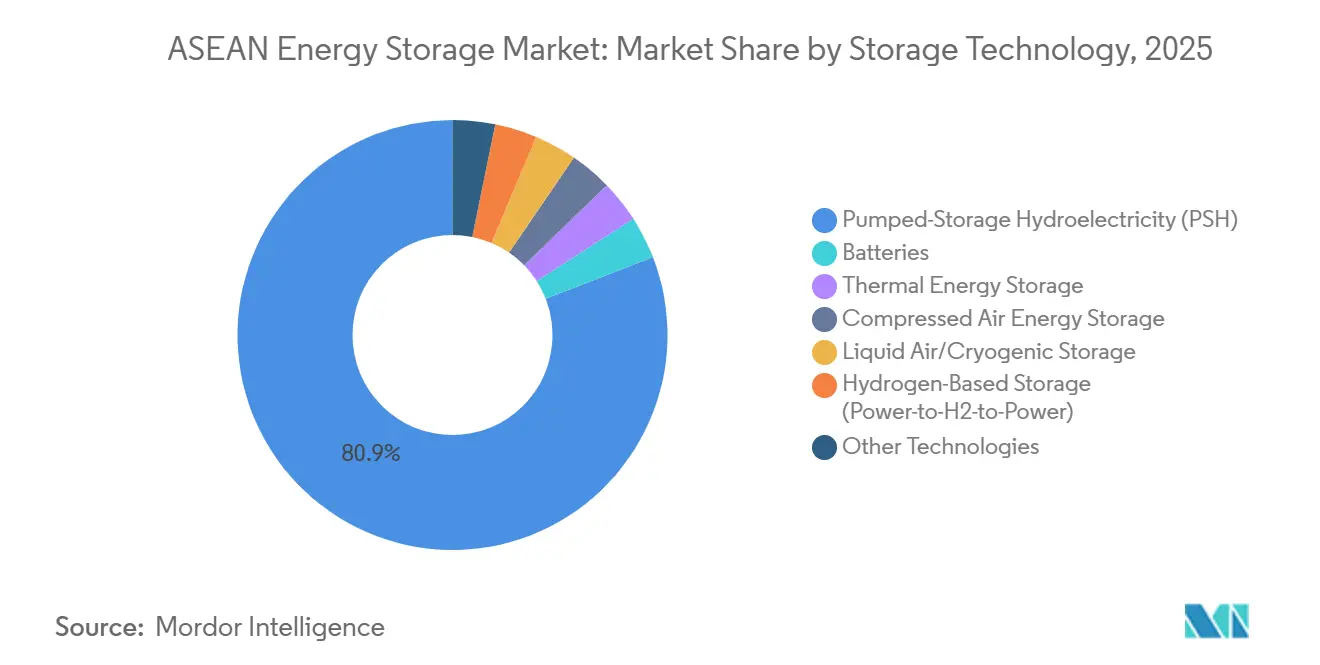

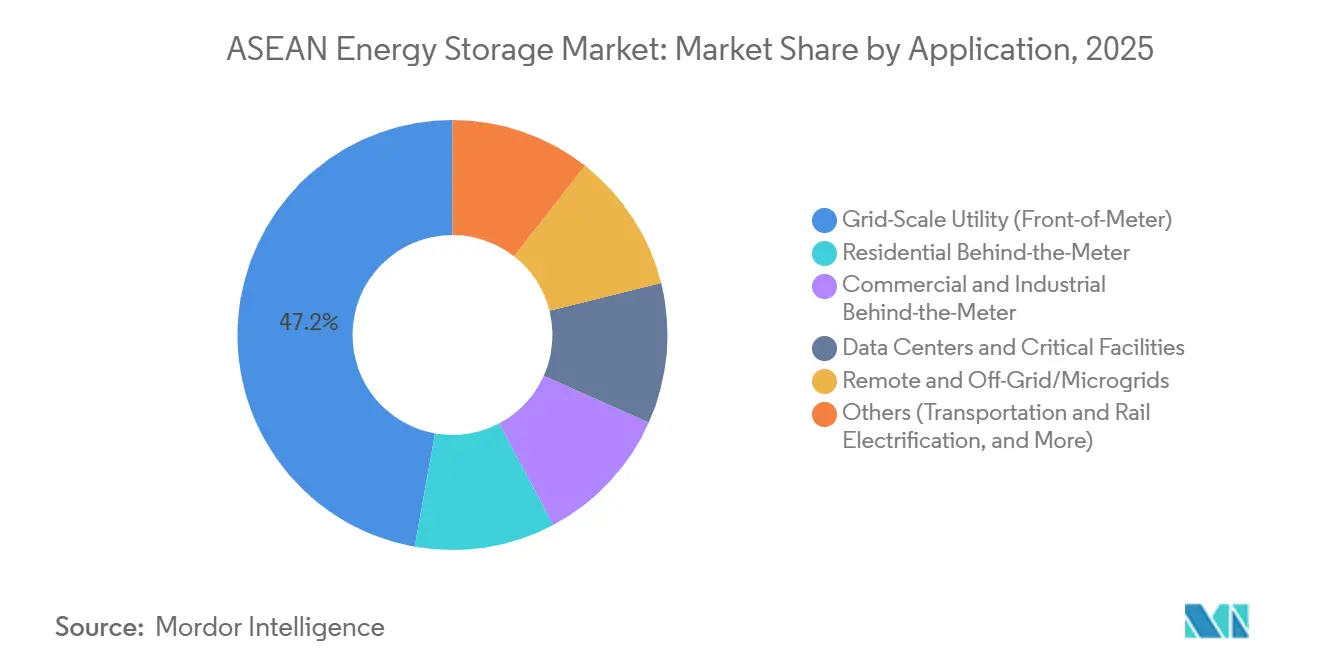

La taille du marché du stockage d'énergie en ASEAN devrait s'étendre de 3,67 milliards USD en 2025 et 3,91 milliards USD en 2026 à 5,43 milliards USD d'ici 2031, enregistrant un CAGR de 6,76 % entre 2026 et 2031. Le marché du stockage d'énergie en ASEAN s'appuyait encore fortement sur les grandes infrastructures en 2025, l'hydroélectricité par pompage-turbinage représentant 80,9 % de la demande en technologies de stockage et les systèmes raccordés au réseau comptant pour 79,1 % du total des déploiements. La demande régionale en électricité a augmenté de plus de 7 % en 2024, tandis que l'ASEAN a adopté une part de 30 % d'énergies renouvelables dans l'énergie primaire et une part de 45 % dans la capacité installée de production d'électricité d'ici 2030 dans le cadre de l'APAEC 2026-2030, ce qui a accru le besoin de stockage pour les cas d'usage liés à l'équilibrage, aux réserves et à la capacité. Le marché du stockage d'énergie en ASEAN est également porté par les programmes des services publics d'État en Indonésie, au Vietnam et en Thaïlande, tandis que les applications de services publics à l'échelle du réseau détenaient déjà une part de 47,2 % en 2025, et que les centres de données et les installations critiques devraient se développer au CAGR d'application le plus rapide, soit 10,3 %, jusqu'en 2031. Au sein du marché du stockage d'énergie en ASEAN, l'Indonésie était en tête avec une part régionale de 29,1 % en 2025, tandis que le Vietnam devrait connaître la croissance la plus rapide à 9,3 % jusqu'en 2031, à mesure que les réformes de planification et les ajouts de stockage obligatoires entrent en phase d'exécution.[1]Tạp chí Năng lượng Việt Nam, "Việt Nam Tăng Tốc Lộ Trình Phát Triển Lưu Trữ Năng Lượng," Tạp chí Năng lượng Việt Nam, thuongtruong.com.vn L'incertitude réglementaire autour du stockage autonome et les conditions de financement inégales ralentissent encore les projets de grande envergure, ce qui maintient le marché du stockage d'énergie en ASEAN sur une trajectoire à deux vitesses où les projets hors réseau et derrière le compteur progressent souvent plus vite que les actifs de services publics à longue durée.

Principaux enseignements du rapport

- Par technologie de stockage, le stockage hydroélectrique par pompage a détenu 80,9 % de la part du marché du stockage d'énergie en ASEAN en 2025, tandis que le stockage à base d'hydrogène devrait se développer à un CAGR de 11,1 % jusqu'en 2031.

- Par connectivité, le stockage connecté au réseau a détenu 79,1 % de la part du marché du stockage d'énergie en ASEAN en 2025, tandis que le stockage hors réseau a enregistré le CAGR projeté le plus élevé à 9,1 % jusqu'en 2031.

- Par application, le stockage utilitaire à l'échelle du réseau a représenté 47,2 % de la taille du marché du stockage d'énergie en ASEAN en 2025, tandis que les centres de données et les installations critiques devraient progresser à un CAGR de 10,3 % jusqu'en 2031.

- Par géographie, l'Indonésie a détenu une part de 29,1 % du marché régional en 2025, tandis que le Vietnam a enregistré le CAGR projeté le plus élevé à 9,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage d'énergie en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la demande en électricité du secteur commercial et industriel | +1.5% | Vietnam, Indonésie, Thaïlande, avec des retombées vers les Philippines et la Malaisie | Court terme (≤ 2 ans) |

| Problèmes de stabilité du réseau et besoins d'atténuation des pannes | +1.0% | Vietnam, Philippines et Indonésie | Court terme (≤ 2 ans) |

| Accélération des objectifs de portefeuille d'énergies renouvelables de l'ASEAN | +1.8% | Régional, avec une concentration plus forte au Vietnam, en Indonésie et aux Philippines | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries lithium-ion | +1.2% | Régional, avec une adoption plus forte en Malaisie, en Thaïlande et à Singapour | Court terme (≤ 2 ans) |

| Optimisation du stockage par jumeau numérique | +0.4% | Singapour, Thaïlande et Malaisie | Moyen terme (2-4 ans) |

| Programmes de résilience des réseaux insulaires et de substitution au diesel | +0.7% | Indonésie, Philippines et reste de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des objectifs de portefeuille d'énergies renouvelables de l'ASEAN stimule le déploiement du stockage

Le marché du stockage d'énergie en ASEAN est façonné par une ambition régionale plus élevée en matière d'énergies renouvelables dans le cadre de l'APAEC 2026-2030, qui a relevé l'objectif 2030 à 30 % de l'énergie primaire et 45 % de la capacité installée de production d'électricité. Le Plan directeur de l'énergie VIII révisé du Vietnam a traduit ce changement en conception de projets en exigeant que les projets solaires centralisés installent des systèmes de stockage d'énergie par batterie équivalant à au moins 10 % de la capacité installée pour un stockage de 2 heures. Le RUPTL 2025-2034 de l'Indonésie a également donné au stockage un rôle planifié en attribuant 15 % des nouvelles additions de capacité aux actifs de stockage, parallèlement à un développement plus large des énergies renouvelables. Ces changements sont importants car ils font passer le stockage d'un outil d'équilibrage discrétionnaire à une catégorie d'approvisionnement des services publics directement liée aux appels d'offres pour les énergies renouvelables et à la planification du réseau. La feuille de route d'intégration de l'Agence internationale de l'énergie pour l'Asie du Sud-Est montre également que l'accélération des ajouts solaires et éoliens nécessitera davantage de flexibilité du système entre 2025 et 2028, ce qui maintient le stockage au cœur de la politique énergétique régionale.[2]Agence internationale de l'énergie, "Intégration du solaire et de l'éolien en Asie du Sud-Est," AIE, iea.org

La demande en électricité du secteur commercial et industriel crée des marchés de stockage derrière le compteur

Le marché du stockage d'énergie en ASEAN bénéficie également du soutien des utilisateurs industriels qui ont besoin d'une alimentation plus stable et d'un meilleur contrôle des pannes, de l'écrêtement et des coûts d'exploitation. Les systèmes à l'échelle du réseau conservent la plus grande part d'application, mais les centres de données et les installations critiques constituent le bloc d'application à la croissance la plus rapide avec un CAGR de 10,3 % jusqu'en 2031, ce qui montre à quel point la demande axée sur la fiabilité progresse fortement dans toute la région. Au Vietnam, le stockage se rapproche des usines et des parcs industriels à mesure que les nouvelles règles de planification et la reconnaissance formelle du stockage dans le cadre de la politique énergétique créent une voie plus claire pour le déploiement. Cette partie du marché du stockage d'énergie en ASEAN est importante car les fabricants et les opérateurs numériques accordent de la valeur à la continuité et à la qualité de l'alimentation, même lorsque les marchés de flexibilité en gros restent immatures. Cela rend la demande de stockage commercial et industriel plus durable dans les pays où la politique est encore en train de rattraper les besoins du système.

Les problèmes de stabilité du réseau et l'atténuation des pannes comme signal d'approvisionnement immédiat

Le marché du stockage d'énergie en ASEAN répond à un problème de réseau qui est immédiat plutôt que théorique, car les ajouts d'énergies renouvelables progressent déjà en avance sur le renforcement du réseau dans plusieurs pays. L'Agence internationale de l'énergie a identifié la période 2025-2028 comme critique pour la mise en place de mécanismes d'approvisionnement en flexibilité dans toute l'Asie du Sud-Est, ce qui fait du stockage l'une des rares technologies capables de répondre simultanément à l'équilibrage, aux réserves et à l'intégration. Les Philippines ont davantage progressé que la plupart de leurs homologues régionaux pour transformer ce besoin en capacité contractée, tandis que Singapour utilise des systèmes de batteries pour soutenir les importations d'énergies renouvelables et l'équilibrage du réseau dans un système électrique étroitement géré. La dynamique de stockage du Vietnam est également liée aux défis d'écrêtement et de dispatching, ce qui explique pourquoi les projets de pompage-turbinage et de batteries apparaissent désormais en parallèle dans les pipelines de projets. Pour les services publics, cela fait du stockage moins une option technologique et davantage un outil de prévention des pertes sur le réseau et de continuité de service.

La résilience des réseaux insulaires crée une économie de stockage hors réseau parallèle

Le marché du stockage d'énergie en ASEAN dispose d'une deuxième voie de croissance dans les systèmes insulaires où le remplacement du diesel offre souvent un modèle économique plus clair que le grand arbitrage raccordé au réseau. Le stockage hors réseau devrait croître à 9,1 % jusqu'en 2031, ce qui est plus rapide que le segment raccordé au réseau car l'économie des projets est plus directement liée aux économies de carburant et à la fiabilité du service. Le déploiement actuel en Indonésie de projets solaires combinés à des systèmes de stockage d'énergie par batterie pour remplacer les groupes diesel montre comment le stockage devient une composante de l'électrification de base et de la sécurité d'approvisionnement dans les systèmes dispersés. Les Philippines suivent une voie similaire à travers des microréseaux hybrides et des contrats de service insulaire qui combinent solaire, batteries et capacité de secours pour stabiliser l'approvisionnement local. Ce volet du marché du stockage d'énergie en ASEAN progresse souvent plus rapidement car les projets ne dépendent pas d'un cadre de services auxiliaires entièrement libéralisé pour justifier l'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique et financement de projet limité | -0.8% | Régional, avec une pression plus forte en Indonésie, au Vietnam et au Cambodge | Moyen terme (2-4 ans) |

| Réglementation ambiguë de la classe d'actifs de stockage | -0.6% | Indonésie, Vietnam et Malaisie | Moyen terme (2-4 ans) |

| Opposition des communautés au pompage-turbinage | -0.3% | Philippines, Indonésie et Vietnam | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en nickel-manganèse | -0.4% | Régional, avec une concentration plus élevée dans les chaînes d'approvisionnement NMC et NMCA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique et déficit de financement de projet

Les coûts initiaux élevés restent l'un des freins les plus évidents au marché du stockage d'énergie en ASEAN, en particulier pour les actifs à longue durée et les grands projets de batteries autonomes. Le Vietnam l'illustre clairement car de nombreux projets de systèmes de stockage d'énergie par batterie sont restés bloqués jusqu'au début de 2026, tandis que les règles de tarification pour le stockage autonome, la compensation des services auxiliaires et les paiements de capacité étaient encore en cours de finalisation dans le cadre de la Circulaire 62/2025/TT-BCT. Les grands projets de pompage-turbinage avancent, mais beaucoup dépendent de financements concessionnels ou multilatéraux plutôt que d'une large participation des banques commerciales, comme en témoignent la structure de financement de Bac Ai et le pipeline plus large soutenu par l'État en Indonésie. Cela ralentit la conversion des objectifs annoncés en capacité contractée et mise en service sur l'ensemble du marché du stockage d'énergie en ASEAN. Cela désavantage également les petits développeurs car les prêteurs nationaux traitent encore de nombreuses structures de stockage comme un risque peu familier.

Réglementation ambiguë de la classe d'actifs de stockage

L'ambiguïté réglementaire retarde encore les investissements sur l'ensemble du marché du stockage d'énergie en ASEAN car les développeurs de projets ont besoin de règles claires sur la propriété, la compensation, le raccordement au réseau et l'empilement de services. L'Agence internationale de l'énergie a identifié 2025-2028 comme la période décisive pour la construction de marchés de flexibilité en Asie du Sud-Est, mais la région progresse encore de manière inégale sur le traitement du stockage en tant que classe d'actifs distincte. Singapour et les Philippines restent en avance dans la conception des marchés, tandis que d'autres pays affinent encore les mécanismes pilotes, les procédures d'interconnexion et les structures de paiement pour les services non énergétiques. La reconnaissance du stockage dans la loi au Vietnam est une étape importante, mais les détails de mise en œuvre restent déterminants pour la bancabilité et le calendrier des projets. Tant que ces règles ne seront pas plus prévisibles, le marché du stockage d'énergie en ASEAN continuera de favoriser les projets soutenus par des services publics, des plans publics ou une demande captive claire plutôt que des modèles commerciaux entièrement marchands.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : le pompage-turbinage conserve sa domination à grande échelle tandis que les technologies de batteries se diversifient

L'hydroélectricité par pompage-turbinage détenait 80,9 % de la taille du marché du stockage d'énergie en ASEAN en 2025, ce qui montre à quel point la région dépend encore des grandes infrastructures civiles établies de longue date pour le stockage en vrac. Cette position est renforcée par d'importants pipelines de projets en Indonésie, au Vietnam et en Thaïlande, où les services publics d'État continuent de traiter le pompage-turbinage comme un actif d'équilibrage stratégique plutôt que comme une technologie de niche. Le projet de stockage par pompage-turbinage de 1 200 MW de Bac Ai au Vietnam est entré dans sa phase principale de construction en 2026 et reste central dans les efforts du pays pour absorber davantage de production renouvelable dans les régions à fort écrêtement. La Thaïlande prévoit également 2 472 MW de pompage-turbinage supplémentaire dans le cadre du PDP 2024 à travers les projets Chulabhorn, Vajiralongkorn et Krathun, ce qui confirme que le pompage-turbinage restera important bien au-delà de la période de prévision actuelle.

Les technologies de batteries, cependant, sont là où se produit la majeure partie de la diversification incrémentale sur le marché du stockage d'énergie en ASEAN. Le stockage à base d'hydrogène est le segment technologique à la croissance la plus rapide avec un CAGR de 11,1 % de 2026 à 2031, ce qui reflète l'intérêt croissant pour la flexibilité à plus longue durée et les applications de réseaux insulaires. Les systèmes lithium-ion restent le principal choix de batteries pour les projets de services publics et derrière le compteur, avec les chimies LFP, NMC et les chimies sodium-ion émergentes qui façonnent le mix d'approvisionnement. La baisse des coûts mondiaux des batteries améliore le cas d'usage pour les systèmes de stockage d'énergie par batterie à l'échelle des services publics, tandis que la stabilité thermique et la sécurité deviennent plus importantes dans les conditions d'exploitation tropicales. Les batteries à flux, les systèmes thermiques et l'air comprimé en sont encore à leurs débuts dans la région, mais ils répondent à des durées de stockage que le lithium-ion ne sert pas aussi efficacement. La certification de sécurité devient également un facteur d'achat plus important, ce qui donne aux intégrateurs de systèmes structurés un avantage plus clair dans les appels d'offres publics et des services publics.

Par connectivité : le raccordement au réseau ancre le marché à grande échelle, le hors réseau s'accélère grâce à l'économie insulaire

Le stockage raccordé au réseau détenait 79,1 % de la taille du marché du stockage d'énergie en ASEAN en 2025, reflétant la domination des approvisionnements réglementés, de la planification des services publics et des projets soutenus par les États. Le RUPTL 2025-2034 de l'Indonésie à lui seul comprend 10,3 GW de stockage, composé de 6,0 GW de pompage-turbinage et de 4,3 GW de systèmes de stockage d'énergie par batterie, ce qui donne au segment raccordé au réseau une base d'échelle que les développeurs privés ne peuvent pas facilement égaler. Des programmes similaires menés par l'État au Vietnam, en Thaïlande, en Malaisie et aux Philippines maintiennent le stockage raccordé au réseau au centre du déploiement de capital à court terme. Cette partie du secteur du stockage d'énergie en ASEAN est plus bancable car la longue durée de vie des projets, les marchés publics et le financement multilatéral réduisent le risque par rapport aux modèles de stockage purement commerciaux.

Le stockage hors réseau progresse plus rapidement en termes de pourcentage et devrait croître à 9,1 % jusqu'en 2031. Le cas de demande est le plus fort dans les systèmes insulaires où le stockage remplace directement la consommation de diesel et améliore la continuité de l'approvisionnement sans attendre un marché complet de services auxiliaires. Le déploiement actuel en Indonésie de projets solaires combinés à des systèmes de stockage d'énergie par batterie dans 21 projets répartis dans 7 provinces est conçu pour remplacer 741 groupes diesel, ce qui donne au segment hors réseau une solide base politique et de coûts d'exploitation. Aux Philippines, les programmes de microréseaux hybrides étendent la même logique aux zones de service éloignées grâce à des combinaisons de solaire, de batteries et de production de secours. En conséquence, le marché du stockage d'énergie en ASEAN développe un flux autour des actifs de réseau réglementés et un autre autour de l'économie de substitution au diesel dans les systèmes éloignés.

Par application : les services publics à l'échelle du réseau en tête, les centres de données émergent comme une valeur aberrante à forte croissance

Le stockage pour services publics à l'échelle du réseau représentait 47,2 % de la taille du marché du stockage d'énergie en ASEAN en 2025 et reste l'application phare car les services publics sont encore les acheteurs les plus importants et les plus fiables. Cette avance est soutenue par de grands programmes d'approvisionnement tels que le pipeline solaire combiné au stockage des Philippines, l'expansion des batteries des services publics de Singapour et le déploiement de systèmes de stockage d'énergie par batterie à l'échelle des services publics en Malaisie dans le cadre de MyBeST. MTerra Solar a mis en service ses premiers 250 MW de solaire et 450 MWh de systèmes de stockage d'énergie par batterie aux Philippines en 2026, montrant que les projets intégrés en face avant du compteur dans la région atteignent désormais une échelle mondiale. L'expansion du stockage à Singapour montre également que les batteries deviennent une couche de stabilisation essentielle pour les importations d'énergies renouvelables et le contrôle de la fréquence du réseau plutôt qu'une ressource d'équilibrage périphérique. Les pipelines de projets à longue durée dans le pompage-turbinage ajoutent une autre couche de profondeur à la base d'application des services publics sur l'ensemble du marché du stockage d'énergie en ASEAN.

Les centres de données et les installations critiques constituent le segment d'application à la croissance la plus rapide avec un CAGR de 10,3 % jusqu'en 2031. Leur essor reflète le besoin d'une alimentation ininterrompue, d'une meilleure qualité de tension et de stratégies de secours plus propres dans des marchés où les charges numériques se développent rapidement. La demande commerciale et industrielle derrière le compteur augmente également car le stockage aide les installations à gérer la fiabilité et à aligner la consommation d'énergie plus étroitement avec le solaire captif ou l'approvisionnement renouvelable contracté. Les systèmes résidentiels derrière le compteur croissent régulièrement à mesure que la baisse des coûts des systèmes améliore la viabilité, tandis que les microréseaux éloignés continuent de se développer dans les endroits où le stockage remplace le diesel plutôt que de simplement déplacer l'énergie. D'autres usages, notamment la recharge des transports et le report de réseau, restent plus modestes aujourd'hui, mais ils donnent au marché du stockage d'énergie en ASEAN une base de demande plus large pour le prochain cycle d'investissement.

Analyse géographique

L'Indonésie détenait 29,1 % de la taille du marché du stockage d'énergie en ASEAN en 2025 et reste le plus grand marché national car elle combine des besoins à l'échelle des services publics, une demande de réseaux insulaires et une chaîne de batteries domestique en développement. PLN exécute désormais 21 projets solaires combinés à des systèmes de stockage d'énergie par batterie dans 7 provinces avec une capacité solaire de 513 MWc et 9,03 GWh de stockage pour remplacer 741 groupes électrogènes diesel, ce qui lie directement le stockage à l'efficacité du système et à la réduction des importations de carburant. Un projet intégré de fabrication de batteries d'une valeur de 6 milliards USD soutenu par PLN, Indonesia Battery Corporation, ANTAM et HYD Investment Limited devrait également soutenir la capacité de production nationale de cellules et créer une base d'approvisionnement locale pour les futurs déploiements de systèmes de stockage d'énergie par batterie. La géographie des 17 000 îles de l'Indonésie signifie que le stockage remplace souvent les liaisons de transmission qui ne seront pas construites à l'échelle nationale. La base de nickel du pays reste également un avantage majeur en amont, l'Indonésie représentant 45 % de la production mondiale de nickel raffiné en 2024, même si la propriété étrangère dans le raffinage continue de façonner la dépendance à la chaîne d'approvisionnement.

Le Vietnam est la géographie à la croissance la plus rapide sur le marché du stockage d'énergie en ASEAN et devrait se développer à un CAGR de 9,3 % de 2026 à 2031. La position politique est devenue plus concrète car la loi sur l'électricité amendée du Vietnam reconnaît désormais le stockage, tandis qu'une directive de mars 2026 a poussé le déploiement de systèmes de stockage d'énergie par batterie pour la régulation du réseau à tous les niveaux de capacité. Les plans système d'EVN comprennent 305 MW de systèmes de stockage d'énergie par batterie d'ici juin 2026 et un programme de déploiement plus large de 1 200 MW jusqu'en 2030, ce qui donne au stockage une place définie dans l'exploitation du système plutôt que dans la seule planification future. L'usine de fabrication de 35 GWh de Fluence à Bac Giang, ouverte en août 2025, signale également un passage d'une simple dépendance aux importations vers une participation à la fabrication régionale. Les pressions d'écrêtement persistantes du Vietnam et la construction de Bac Ai maintiennent simultanément la pertinence des investissements dans les batteries et le pompage-turbinage.

Les Philippines, la Malaisie, la Thaïlande et Singapour élargissent le marché du stockage d'énergie en ASEAN à travers des politiques et des besoins système différents plutôt qu'un modèle commun. Les Philippines restent l'un des marchés de systèmes de stockage d'énergie par batterie les plus avancés de la région car les appels d'offres, les services auxiliaires et les grands projets intégrés solaires combinés au stockage traduisent déjà la politique en actifs opérationnels. Le PDP 2024 de la Thaïlande comprend 10 000 MW de systèmes de stockage d'énergie par batterie et 2 472 MW de nouveau pompage-turbinage d'ici 2037, tandis que Singapour construit le stockage comme couche de stabilisation pour son objectif de 6 GW d'importations d'énergie bas carbone d'ici 2035. Le reste de l'ASEAN est encore plus tôt dans le déploiement à l'échelle du réseau, mais le réseau électrique de l'ASEAN et le commerce d'énergie propre plus large augmenteront le besoin de stockage aux points d'interconnexion au fil du temps.

Paysage concurrentiel

Le marché du stockage d'énergie en ASEAN est modérément fragmenté dans l'intégration des systèmes et l'exécution des projets, mais l'approvisionnement en cellules et le sourcing des technologies de base sont plus concentrés. CATL, Sungrow et BYD occupent une position forte dans les grands approvisionnements à l'échelle des services publics car ils combinent la fabrication de cellules, les capacités systèmes et l'échelle de livraison en un seul package. Ce modèle intégré a rendu le prix et les délais de livraison plus difficiles à égaler pour les concurrents occidentaux et coréens en Indonésie, au Vietnam, en Thaïlande et aux Philippines. Les accords de corridor de CATL liés à la chaîne renouvelable Indonésie-Singapour en 2025 montrent comment les accords d'ancrage précoces peuvent sécuriser les volumes, soutenir la fabrication locale et élever les barrières pour les entrants ultérieurs. Étant donné que l'approvisionnement raccordé au réseau domine encore le marché du stockage d'énergie en ASEAN, les fournisseurs disposant de bilans solides et d'une exécution éprouvée restent les mieux placés dans les appels d'offres à court terme.

Fluence a réalisé la plus grande réponse manufacturière occidentale jusqu'à présent à travers son installation de 35 GWh à Bac Giang au Vietnam, ce qui lui confère une implantation locale plus profonde même si la concurrence chinoise s'intensifie. Wärtsilä, Siemens Energy et Hitachi Energy adoptent une approche différente en se concentrant sur l'intégration des services réseau, les systèmes de contrôle et l'architecture hybride plutôt que de concurrencer uniquement sur le coût des cellules. LG Energy Solution et Samsung SDI restent également pertinents là où les acheteurs valorisent les performances des chimies avancées et la résilience au cyclage à haute température. La sécurité et la certification gagnent en importance dans les appels d'offres publics, ce qui signifie que le champ concurrentiel n'est plus défini uniquement par le coût initial du système le plus bas. Dans ce contexte, le marché du stockage d'énergie en ASEAN récompense de plus en plus les fournisseurs capables d'associer le matériel à de meilleurs systèmes de contrôle, une couverture de service et des engagements de performance bancables.

Des espaces blancs existent encore dans le stockage à longue durée, les systèmes liés à l'hydrogène et l'optimisation des actifs pilotée par logiciel. Les projets à base d'hydrogène pour les systèmes insulaires en sont encore à leurs débuts, mais le pipeline comprend déjà les projets d'énergie planifiés d'HDF Energy aux Philippines et des thèmes d'investissement plus larges liés à l'hydrogène en Indonésie et en Malaisie. Une étude MDPI Computers de 2025 a également montré que la gestion des batteries guidée par jumeau numérique peut étendre la capacité utilisable jusqu'à 5 % et améliorer l'efficacité des batteries de réseau de 5 points de pourcentage sur une durée de vie d'actif de 10 ans, ce qui donne aux opérateurs dotés de logiciels un avantage de marge pratique. Les références historiques, telles que NEC Energy Solutions, ne reflètent plus aussi clairement le champ actif de l'ASEAN que les participants actuels, tels que Wärtsilä et Vena Energy, qui correspondent mieux au pipeline de projets actuel de la région.

Leaders du secteur du stockage d'énergie en ASEAN

BYD Co Ltd

CATL

Fluence Energy Inc

Wärtsilä Oyj Abp

LG Energy Solution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : PT PLN (Persero) a confirmé l'exécution de 21 projets solaires combinés à des systèmes de stockage d'énergie par batterie dans 7 provinces indonésiennes, avec une capacité solaire combinée de 513 MWc et 9,03 GWh de stockage, ciblant la mise en service commerciale de 2026 à 2028 dans le cadre du programme gouvernemental de remplacement de 741 groupes électrogènes diesel

- Février 2026 : PLN a signé un accord-cadre avec Indonesia Battery Corporation (IBC), ANTAM et le Consortium HYD Investment Limited pour un projet intégré de fabrication de batteries de 6 milliards USD en Indonésie, ciblant jusqu'à 20 GWh de capacité de production annuelle.

- Février 2026 : PLN a annoncé des plans pour construire le projet de stockage par pompage-turbinage de 1 000 MW de Pacitan en Java oriental, qui deviendrait la deuxième plus grande installation de pompage-turbinage en Indonésie, soutenant l'intégration des énergies renouvelables du réseau Java oriental-Bali dans le cadre du RUPTL 2025-2034

- Janvier 2026 : Le projet de stockage par pompage-turbinage de Bac Ai au Vietnam (1 200 MW, 780 millions USD de financement de la Banque mondiale et de l'AIIB) est entré dans sa phase principale de construction après avoir dépassé les objectifs de construction précoce en 2025 pour le creusement de tunnels, les travaux de terrassement et les infrastructures d'accès. La mise en service de la première unité est prévue pour décembre 2029.

Périmètre du rapport sur le marché du stockage d'énergie en ASEAN

Le stockage d'énergie est la capture d'énergie produite à un moment donné et utilisée ultérieurement pour maintenir un équilibre entre la demande et la production d'énergie. Avec la capacité mondiale d'énergies renouvelables atteignant des niveaux records, les technologies de stockage sont fondamentales pour lisser les pics et les creux de la demande énergétique sans recourir aux combustibles fossiles.

Le marché du stockage d'énergie en ASEAN est segmenté par technologie de stockage, connectivité, application et géographie. Par technologie de stockage, le marché est segmenté en batteries (lithium-ion, lithium à état solide, sodium-ion, plomb-acide, sodium-soufre et batteries à flux incluant les technologies vanadium et zinc-brome), hydroélectricité par pompage-turbinage, stockage d'énergie thermique (stockage de chaleur sensible tel que le sel fondu et l'eau, stockage de chaleur latente incluant les matériaux à changement de phase, et systèmes de stockage thermochimique), stockage d'énergie par air comprimé, stockage par air liquide/cryogénique, stockage à base d'hydrogène et autres technologies (stockage d'énergie par volant d'inertie, stockage à base de gravité, systèmes fer-air et zinc-air). Par connectivité, le marché est segmenté en systèmes raccordés au réseau et hors réseau. Par application, le marché est segmenté en services publics à l'échelle du réseau (en face avant du compteur), résidentiel derrière le compteur, commercial et industriel derrière le compteur, centres de données et installations critiques, sites éloignés et hors réseau/microréseaux, et autres, incluant l'électrification des transports et du rail, l'infrastructure de recharge pour véhicules électriques et le report de transport et distribution. Le rapport couvre également la taille du marché et les prévisions pour le marché du stockage d'énergie en ASEAN dans 6 grands pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Batteries (lithium-ion, lithium à état solide, sodium-ion, plomb-acide, sodium-soufre et batteries à flux (vanadium, zinc-brome)) |

| Hydroélectricité par pompage-turbinage |

| Stockage d'énergie thermique (chaleur sensible (sel fondu, eau), chaleur latente (matériaux à changement de phase), thermochimique) |

| Stockage d'énergie par air comprimé |

| Stockage par air liquide/cryogénique |

| Stockage à base d'hydrogène (conversion électricité-H2-électricité) |

| Autres technologies (stockage par volant d'inertie, stockage à base de gravité, fer-air, zinc-air) |

| Raccordé au réseau |

| Hors réseau |

| Services publics à l'échelle du réseau (en face avant du compteur) |

| Résidentiel derrière le compteur |

| Commercial et industriel derrière le compteur |

| Centres de données et installations critiques |

| Sites éloignés et hors réseau/microréseaux |

| Autres (électrification des transports et du rail, infrastructure de recharge pour véhicules électriques, report de transport et distribution) |

| Indonésie |

| Vietnam |

| Philippines |

| Malaisie |

| Thaïlande |

| Singapour |

| Reste de l'ASEAN |

| Par technologie de stockage | Batteries (lithium-ion, lithium à état solide, sodium-ion, plomb-acide, sodium-soufre et batteries à flux (vanadium, zinc-brome)) |

| Hydroélectricité par pompage-turbinage | |

| Stockage d'énergie thermique (chaleur sensible (sel fondu, eau), chaleur latente (matériaux à changement de phase), thermochimique) | |

| Stockage d'énergie par air comprimé | |

| Stockage par air liquide/cryogénique | |

| Stockage à base d'hydrogène (conversion électricité-H2-électricité) | |

| Autres technologies (stockage par volant d'inertie, stockage à base de gravité, fer-air, zinc-air) | |

| Par connectivité | Raccordé au réseau |

| Hors réseau | |

| Par application | Services publics à l'échelle du réseau (en face avant du compteur) |

| Résidentiel derrière le compteur | |

| Commercial et industriel derrière le compteur | |

| Centres de données et installations critiques | |

| Sites éloignés et hors réseau/microréseaux | |

| Autres (électrification des transports et du rail, infrastructure de recharge pour véhicules électriques, report de transport et distribution) | |

| Par géographie | Indonésie |

| Vietnam | |

| Philippines | |

| Malaisie | |

| Thaïlande | |

| Singapour | |

| Reste de l'ASEAN |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives actuelles du stockage d'énergie en ASEAN jusqu'en 2031 ?

Le marché du stockage d'énergie en ASEAN est évalué à 3,91 milliards USD en 2026 et devrait atteindre 5,43 milliards USD d'ici 2031 à un CAGR de 6,76 %.

Quelle technologie de stockage est actuellement dominante en Asie du Sud-Est ?

L'hydroélectricité par pompage-turbinage reste dominante avec une part de 80,9 % en 2025 car de nombreux pays dépendent encore de grandes infrastructures soutenues par les services publics.

Quelle application se développe le plus rapidement dans la région ?

Les centres de données et les installations critiques constituent le segment d'application à la croissance la plus rapide, avec un CAGR prévisionnel de 10,3 % jusqu'en 2031.

Quel pays est en tête du paysage régional aujourd'hui ?

L'Indonésie est en tête avec une part de 29,1 % en 2025, soutenue par les approvisionnements des services publics, la demande des réseaux insulaires et les plans de fabrication nationale de batteries.

Quel pays devrait connaître la croissance la plus rapide d'ici 2031 ?

Le Vietnam devrait croître à un CAGR de 9,3 % de 2026 à 2031, le stockage passant des objectifs de planification au déploiement obligatoire.

Pourquoi les systèmes hors réseau gagnent-ils en dynamique en ASEAN ?

Le stockage hors réseau devrait croître à un CAGR de 9,1 % car les systèmes insulaires peuvent justifier les batteries par le déplacement du diesel et les gains de fiabilité sans attendre des marchés de l'énergie matures.

Dernière mise à jour de la page le: