Taille et part du marché des barres énergétiques en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

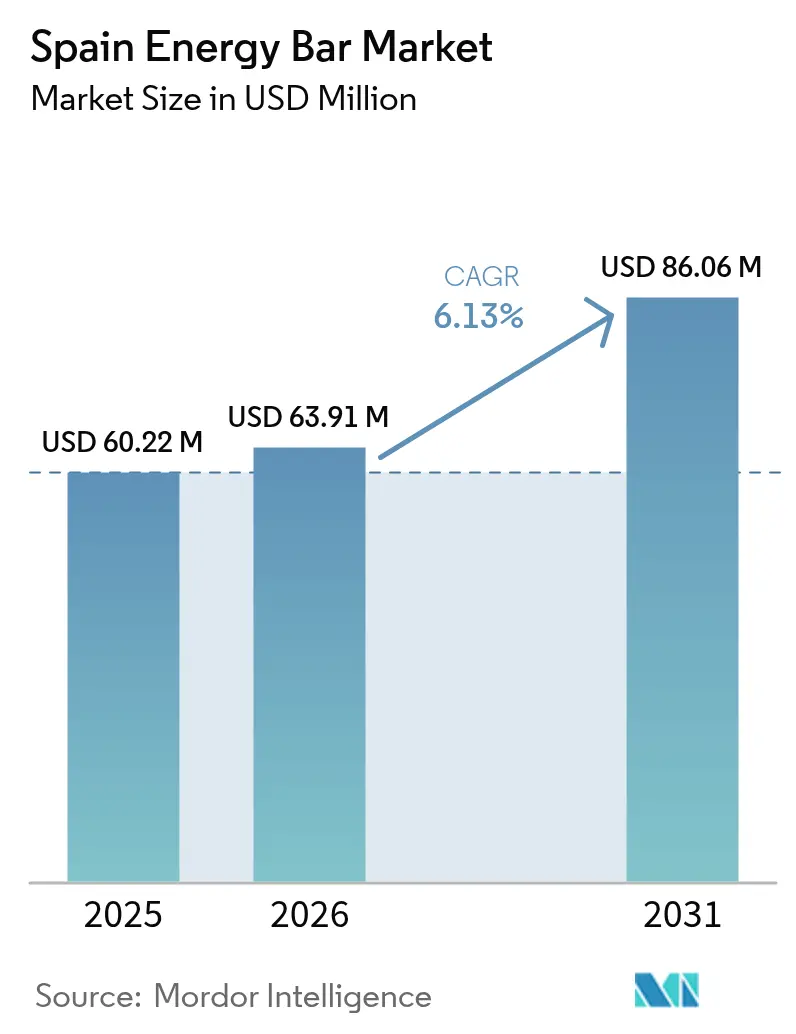

| Taille du marché de l'année de base (2025) | 60.22 Millions de dollars américains |

| Taille du Marché (2026) | 63.91 Millions de dollars américains |

| Taille du Marché (2031) | 86.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques en Espagne par Mordor Intelligence

La taille du marché des barres énergétiques en Espagne était évaluée à 60,22 millions USD en 2025 et devrait croître de 63,91 millions USD en 2026 pour atteindre 86,06 millions USD d'ici 2031, à un TCAC de 6,13 % au cours de la période de prévision (2026-2031). Cette expansion est portée par l'évolution des modes de vie des consommateurs, une sensibilisation accrue à la santé et une demande croissante d'options nutritionnelles pratiques. Des facteurs tels que les emplois du temps urbains chargés, une participation plus élevée aux salles de sport et une préférence pour des produits fonctionnels, à étiquette propre et riches en protéines font évoluer la dynamique du marché, passant des barres de snack basiques à des produits spécialisés répondant aux besoins en matière de remise en forme, de bien-être et d'apport énergétique quotidien. De plus, l'innovation sous forme de formulations à faible teneur en sucre, d'options à base de plantes et de barres aux ingrédients fonctionnels intensifie la concurrence, notamment alors que le commerce de détail en ligne prend de l'élan grâce à la forte adoption numérique de l'Espagne. Malgré la fragmentation du marché et la concurrence d'autres alternatives de snacks sains, le secteur continue de croître, soutenu par l'évolution des préférences des consommateurs, l'enrichissement de l'offre de produits et une disponibilité plus large à travers les canaux de distribution.

Principaux enseignements du rapport

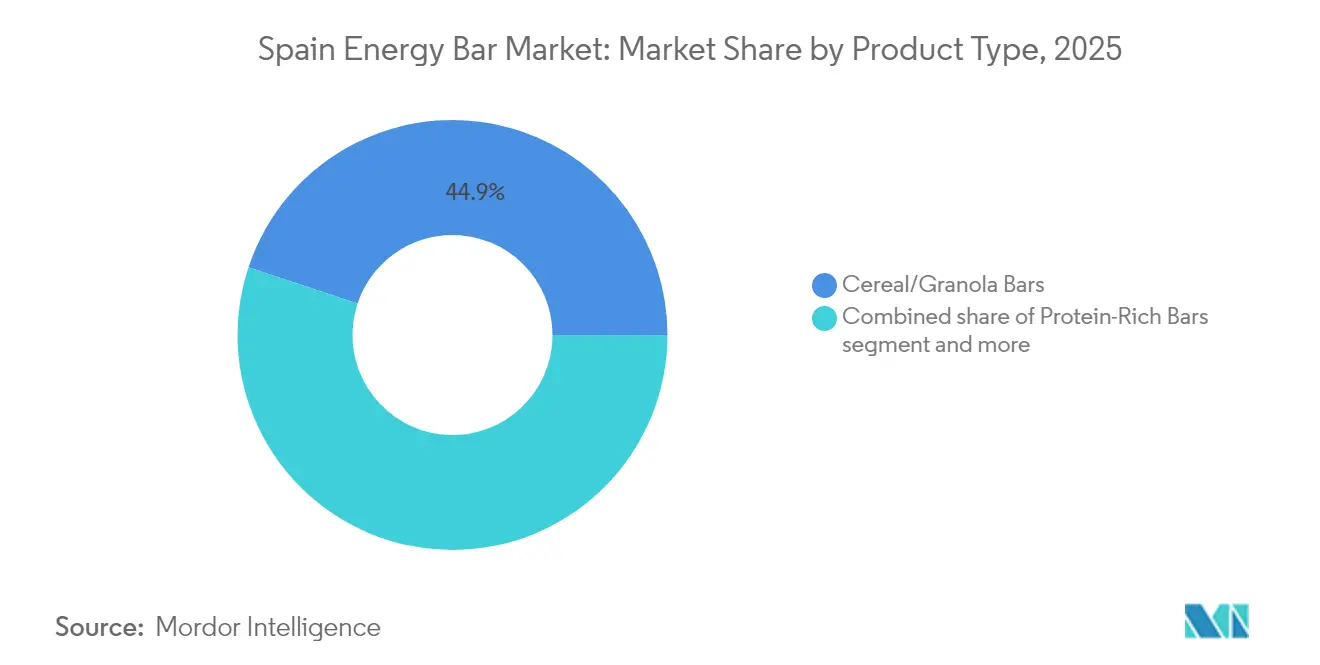

- Par type de produit, les barres de céréales et de granola représentaient 44,89 % de la part du marché des barres énergétiques en Espagne en 2025, tandis que les barres riches en protéines devraient progresser à un TCAC de 6,33 % jusqu'en 2031.

- Par profil de saveur, les variantes à base de chocolat étaient en tête avec une part de revenus de 41,39 % en 2025, tandis que les barres à base de fruits devraient afficher un TCAC de 7,22 % jusqu'en 2031.

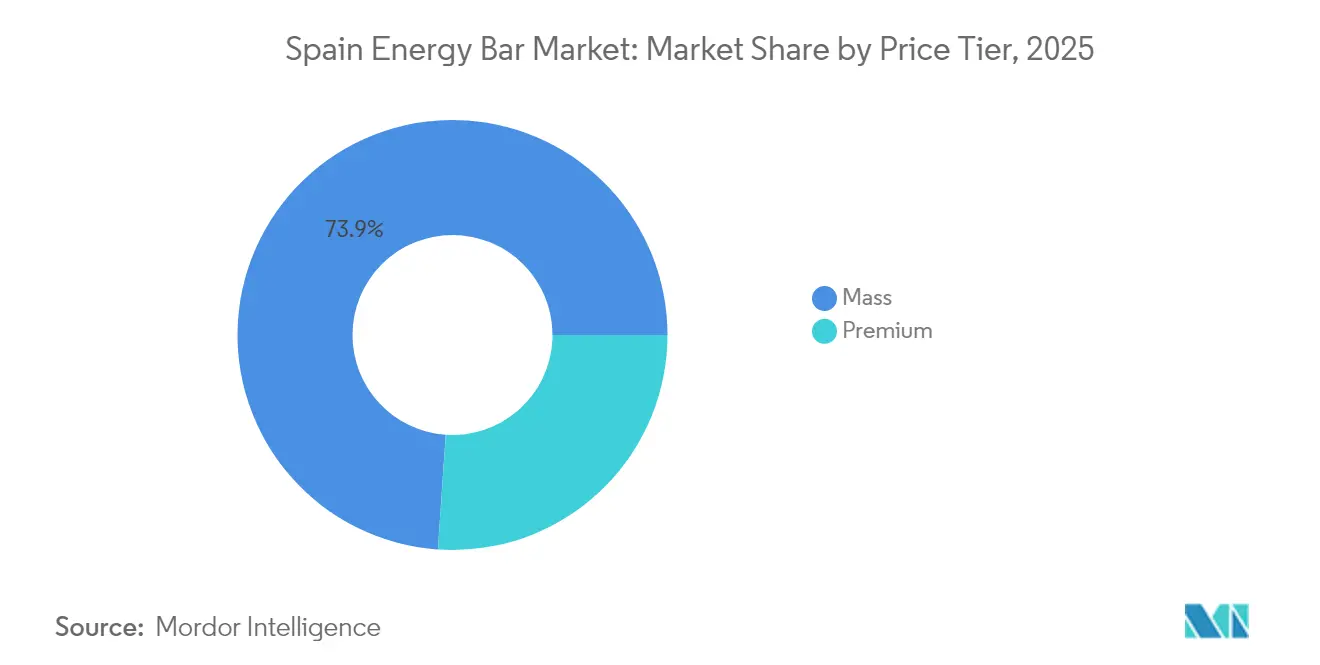

- Par segment de prix, le segment grande consommation représentait 73,92 % de la taille du marché des barres énergétiques en Espagne en 2025, mais les offres premium progressent à un TCAC de 6,41 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 56,22 % en 2025 ; le commerce de détail en ligne est en passe d'afficher le TCAC le plus rapide, soit 7,98 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des centres de remise en forme et des salles de sport | +1.2% | National, concentré à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Modes de vie urbains actifs et sans temps libre | +1.5% | National, centres urbains (Madrid, Barcelone) | Court terme (≤ 2 ans) |

| Innovation produit et nutrition fonctionnelle | +1.1% | National, axé sur le segment premium | Moyen terme (2-4 ans) |

| Base croissante de consommateurs soucieux de leur santé | +1.3% | National | Long terme (≥ 4 ans) |

| Demande de produits à étiquette propre/biologiques | +0.8% | National, segment premium | Moyen terme (2-4 ans) |

| Évolution des profils démographiques et des modes de vie | +0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des centres de remise en forme et des salles de sport

La croissance des centres de remise en forme et des salles de sport en Espagne est un moteur clé du marché des barres énergétiques, car elle a stimulé la demande de snacks pratiques, riches en énergie et en protéines qui soutiennent la nutrition avant et après l'entraînement. De plus en plus de consommateurs adoptant des routines d'exercice et de remise en forme régulières, les barres énergétiques sont devenues un choix populaire pour la reconstitution rapide d'énergie, la récupération musculaire et la performance durable, en faisant ainsi un élément essentiel d'un mode de vie actif. Cette tendance n'a pas seulement stimulé la demande de barres riches en protéines et fonctionnelles, mais a également favorisé l'innovation en matière de formulations, de saveurs et de tailles de portions pour répondre aux besoins des consommateurs axés sur la remise en forme. Par exemple, les données de l'Association pour la recherche sur les médias (AIMC) en 2023 indiquent qu'environ 16,5 % de la population espagnole avait fréquenté une salle de sport, ce qui met en évidence une base importante et croissante d'individus soucieux de leur santé et de leur forme physique [1]Source : Association pour la recherche sur les médias (AIMC), « Part des répondants ayant fréquenté une salle de sport », aimc.es. Cette culture du fitness en pleine expansion soutient directement le marché des barres énergétiques, les salles de sport et les amateurs de fitness recherchant de plus en plus des options pratiques et nutritives pour compléter leurs entraînements, créant ainsi des opportunités pour les marques mondiales et nationales de répondre aux besoins de ce segment de consommateurs engagés.

Modes de vie urbains actifs et sans temps libre

Les modes de vie urbains actifs et sans temps libre ont considérablement accru la demande de snacks pratiques, prêts à consommer, qui s'intègrent parfaitement dans les routines quotidiennes des consommateurs. Les résidents urbains, notamment les professionnels, les étudiants et les navetteurs, disposent souvent de peu de temps pour les repas traditionnels, faisant des barres énergétiques une option attrayante pour une énergie rapide, la satiété et la nutrition en déplacement, au travail ou en cours. La combinaison de la commodité, d'un emballage portable et de saveurs variées garantit que les barres énergétiques restent un choix privilégié pour les consommateurs urbains qui valorisent l'efficacité sans sacrifier la nutrition ou le goût. Les marques répondent à ces besoins en proposant des produits en portions plus petites et faciles à emporter, une variété de saveurs et des formulations fonctionnelles adaptées aux personnes actives. À mesure que l'urbanisation progresse et que le rythme de vie s'accélère dans les grandes villes espagnoles telles que Madrid, Barcelone et Valence, la demande d'options de snacks rapides, nutritives et portables devrait rester soutenue. Cette tendance continue de stimuler la croissance du marché des barres énergétiques.

Innovation produit et nutrition fonctionnelle

L'innovation produit et la nutrition fonctionnelle sont des moteurs clés du marché des barres énergétiques en Espagne, les consommateurs préférant de plus en plus des snacks offrant des bénéfices santé ciblés, une satiété accrue et un soutien à la performance, en plus de l'apport énergétique de base. Les fabricants répondent à cette demande en lançant des barres enrichies en protéines, fibres, vitamines, minéraux et autres ingrédients fonctionnels, répondant ainsi à la préférence croissante pour des options plus saines et plus avancées sur le plan nutritionnel. Cette tendance a conduit au développement de segments spécialisés, notamment les barres riches en protéines, les options pauvres en sucre ou en calories, et les barres conçues pour le remplacement de repas ou la récupération sportive, aidant les produits à se démarquer dans un marché concurrentiel. Par exemple, la marque Barbells propose une barre riche en protéines avec 20 g de protéines, tout en étant pauvre en sucre et en calories, démontrant ainsi comment la nutrition fonctionnelle et l'innovation produit répondent aux besoins des consommateurs soucieux de leur santé et de leur forme physique. Ces produits combinent praticité et capacité à répondre à des besoins diététiques ou de mode de vie spécifiques, renforçant la proposition de valeur des barres énergétiques au-delà du snacking traditionnel.

Base croissante de consommateurs soucieux de leur santé

Le marché des barres énergétiques en Espagne est principalement porté par la sensibilisation croissante des consommateurs à la santé, de plus en plus d'individus se concentrant sur une nutrition équilibrée, la gestion du poids et des options de snacking plus saines. Cette tendance a engendré une demande pour des produits offrant des bénéfices fonctionnels, une teneur calorique contrôlée, des ingrédients propres et des profils de macronutriments améliorés, positionnant les barres énergétiques comme un choix privilégié pour la consommation quotidienne. La prise de conscience croissante des maladies liées au mode de vie, des problèmes de santé liés à l'alimentation et de l'importance de maintenir un poids santé incite les consommateurs à remplacer les snacks sucrés traditionnels par des barres énergétiques qui fournissent une énergie durable, des protéines, des fibres et des ingrédients naturels. Par exemple, les données de l'Office statistique espagnol indiquent qu'en 2023, 55,0 % de la population âgée de 18 ans et plus était en surpoids, ce qui met en évidence les préoccupations croissantes concernant la qualité de l'alimentation et les risques sanitaires associés [2]Source : Office statistique espagnol, « Enquête nationale de santé en Espagne (ENS) », ine.es. Par conséquent, les consommateurs recherchent activement des alternatives de snacking plus saines qui soutiennent la gestion du poids, améliorent les niveaux d'énergie et s'alignent sur leurs objectifs de bien-être.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense des alternatives de snacks sains | -0.9% | National | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et exigences d'étiquetage | -0.5% | National, conformité à l'échelle européenne | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des ingrédients artificiels | -0.4% | National | Moyen terme (2-4 ans) |

| Durée de conservation limitée des barres énergétiques | -0.3% | National, dépendant de la distribution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des alternatives de snacks sains

La concurrence intense des alternatives de snacks sains représente un défi majeur pour le marché des barres énergétiques en Espagne, les consommateurs disposant désormais d'un éventail plus large d'options nutritives, pratiques et attrayantes. La préférence croissante pour des modes de vie axés sur la santé a entraîné une augmentation de la demande de snacks qui correspondent à ces valeurs, offrant aux consommateurs davantage de choix au-delà des barres énergétiques traditionnelles. Des produits tels que les mélanges de fruits à coque, les fruits secs, les noix, les snacks à base de yaourt, les cookies protéinés, les boissons fonctionnelles et les boissons nutritionnelles prêtes à consommer ciblent de plus en plus le même segment de consommateurs soucieux de leur santé et actifs que les barres énergétiques. Bon nombre de ces alternatives sont perçues comme plus naturelles, moins transformées ou plus rassasiantes, ce qui peut réduire la demande de barres énergétiques traditionnelles et premium. De plus, les marques dans ces catégories concurrentes mettent souvent en avant les attributs d'étiquette propre, de richesse en protéines ou de faible teneur en sucre, obligeant les fabricants de barres énergétiques à innover continuellement pour rester compétitifs.

Réglementations strictes en matière de sécurité alimentaire et exigences d'étiquetage

Les réglementations strictes en matière de sécurité alimentaire et les exigences d'étiquetage représentent un défi majeur pour le marché des barres énergétiques en Espagne, créant des charges opérationnelles et financières pour les fabricants établis comme pour les marques plus petites et émergentes. L'Espagne, en accord avec les réglementations plus larges de l'UE, applique des normes strictes en matière de traçabilité des ingrédients, de déclaration des allergènes, d'exactitude nutritionnelle, de protocoles d'hygiène et d'allégations de santé autorisées. Ces réglementations obligent les entreprises à réaliser des investissements substantiels dans les systèmes de conformité, les tests de produits, la vérification en laboratoire et les audits tiers. En conséquence, les coûts de production augmentent, les délais de développement des produits s'allongent et les marques nationales plus petites éprouvent de plus grandes difficultés à innover ou à entrer sur le marché. Ces marques doivent naviguer dans des documentations complexes, des validations nutritionnelles et des certifications de sécurité pour assurer leur conformité aux exigences européennes et nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres riches en protéines progressent malgré la domination des céréales

Les barres de céréales/granola représentaient 44,89 % de la part du marché des barres énergétiques en Espagne en 2025, dominant le segment en raison de leur adéquation avec les préférences des consommateurs pour des options de snacking pratiques, nutritives et saines. Ces barres sont largement considérées comme un choix sain, souvent composées d'ingrédients tels que l'avoine, les céréales complètes, les noix, les graines et les fruits secs. Elles attirent un large éventail de consommateurs à la recherche d'une nutrition équilibrée sans sacrifier le goût ou la praticité. Leur format prêt à consommer et leur portabilité les rendent adaptées à la consommation en déplacement, répondant aux besoins des professionnels actifs, des étudiants et des voyageurs. De plus, leur polyvalence en termes de saveurs et de formulations, notamment les options riches en fibres, pauvres en sucre, à base de plantes et enrichies en superaliments, permet aux marques de répondre aux exigences de consommateurs de plus en plus soucieux de leur santé et attentifs aux ingrédients.

Les barres riches en protéines devraient croître à un TCAC de 6,33 % de 2026 à 2031, portées par la demande croissante des consommateurs pour une nutrition pratique et riche en protéines qui soutient la remise en forme, la récupération, la satiété et un apport équilibré en macronutriments. Ce segment attire non seulement les pratiquants de salle de sport et les amateurs de sport, mais aussi les consommateurs du quotidien à la recherche d'options de snacking plus saines ou de substituts de repas. Les fabricants se concentrent sur des innovations telles que des sources de protéines de meilleure qualité, des alternatives à base de plantes, des formulations à étiquette plus propre, une teneur en sucre réduite et l'inclusion d'ingrédients fonctionnels tels que les fibres et les nutriments essentiels. Ces avancées élargissent l'attrait des barres protéinées, en faisant un choix polyvalent pour les personnes soucieuses de leur santé dans divers profils démographiques.

Par profil de saveur : les barres à base de fruits s'accélèrent sur la vague de l'étiquette propre

Les barres à base de chocolat représentaient une part de marché de 41,39 % sur le marché des barres énergétiques en Espagne en 2025. Leur popularité découle de leur attrait en tant que snack pratique qui associe plaisir et nutrition fonctionnelle. Ces barres offrent le goût familier du chocolat associé à des ingrédients énergisants tels que l'avoine, les noix et les protéines, en faisant un choix privilégié pour la consommation en déplacement, la récupération post-entraînement ou le réapprovisionnement rapide en énergie. Les consommateurs considèrent les barres aromatisées au chocolat comme à la fois satisfaisantes et nutritives, ce qui stimule les achats répétés et une demande soutenue. Par exemple, des marques comme Isostar en Espagne proposent des barres énergétiques aromatisées au chocolat en portions de 23 g, offrant une option compacte et facilement consommable pour les athlètes et les utilisateurs du quotidien, consolidant ainsi la domination du segment sur le marché.

Les barres à base de fruits devraient croître à un TCAC de 7,22 % de 2026 à 2031. Ces barres gagnent en popularité auprès des consommateurs qui privilégient les ingrédients naturels, une nutrition plus légère et la praticité. Elles offrent un équilibre entre le goût et la perception d'un caractère sain, attirant un large public au-delà des acheteurs soucieux de leur santé ou orientés vers le fitness. Les familles, les étudiants, les navetteurs et les professionnels actifs choisissent de plus en plus les barres à base de fruits comme snack rapide ou alternative à étiquette propre, les percevant comme un « snack naturel » plutôt qu'un produit transformé. À mesure que la sensibilisation aux ingrédients à étiquette propre, à la transformation minimale et à la nutrition à base de plantes continue de croître, les fabricants répondent en développant des barres à base de fruits qui incorporent des fruits secs, des noix, des graines, des céréales ou d'autres ingrédients à base d'aliments complets.

Par segment de prix : le segment premium dépasse la grande consommation malgré sa domination

Les produits du segment grande consommation représentaient 73,92 % de la part de marché en 2025 sur le marché des barres énergétiques en Espagne, soulignant leur forte domination. Cette performance est portée par l'accessibilité financière, la disponibilité et la préférence généralisée des consommateurs pour des options axées sur le rapport qualité-prix. Ces produits répondent aux besoins du segment le plus large de la population, en fournissant une énergie et une nutrition pratiques à un prix attractif pour les consommateurs quotidiens, les étudiants, les employés de bureau et les consommateurs occasionnels qui privilégient la rentabilité sans sacrifier la qualité de base ou le goût. Le segment grande consommation se caractérise par des saveurs et des formats standardisés, garantissant une disponibilité constante et une certaine familiarité, ce qui favorise les achats répétés et la fidélité à la marque. De plus, les réseaux de distribution étendus et les stratégies promotionnelles employées par les marques de grande consommation renforcent encore leur présence sur le marché, en faisant un choix incontournable pour une large base de consommateurs.

Les barres énergétiques premium devraient croître à un taux de croissance annuel composé (TCAC) de 6,41 % de 2026 à 2031. Cette croissance est attribuée au nombre croissant de consommateurs soucieux de leur santé et de la qualité, prêts à payer un prix premium pour de meilleurs ingrédients, des formulations plus propres et des attributs fonctionnels ou « meilleurs pour vous » supplémentaires. À mesure que les modes de vie évoluent vers le bien-être, l'alimentation saine, la conscience diététique et une préférence pour une valeur nutritionnelle plus élevée, les barres premium — qui comportent souvent des protéines de haute qualité, des ingrédients à étiquette propre, une teneur en sucre réduite, des options sans allergènes ou des formulations pour des régimes spéciaux — séduisent fortement les consommateurs qui privilégient la transparence des ingrédients et les références santé plutôt que le prix. De plus, la tendance croissante à la nutrition personnalisée et l'influence croissante des médias sociaux dans la promotion des produits axés sur la santé devraient stimuler la demande de barres énergétiques premium, les positionnant comme un choix privilégié pour les consommateurs exigeants.

Par canal de distribution : le commerce de détail en ligne progresse fortement tandis que les supermarchés maintiennent leur position

Les supermarchés et hypermarchés représentaient 56,22 % de la part de distribution sur le marché des barres énergétiques en Espagne en 2025, maintenant leur position de principal canal d'achat pour les consommateurs. Cette domination est attribuée à leur grande variété de produits, leurs prix compétitifs et leur commodité, en faisant le choix privilégié des consommateurs à la recherche de barres énergétiques pour la consommation en déplacement, les besoins de remise en forme ou le snacking général. La forte visibilité des marques, les activités promotionnelles fréquentes et la disponibilité de saveurs, de types de produits et de gammes de prix diverses sous un même toit renforcent encore la préférence des consommateurs pour ces grandes surfaces.

Le commerce de détail en ligne devrait croître à un taux de croissance annuel composé (TCAC) de 7,98 % de 2026 à 2031, porté par la demande croissante de praticité, de livraison à domicile et d'expériences d'achat numériques parmi les consommateurs espagnols. Les plateformes en ligne offrent accès à une gamme plus large de produits de barres énergétiques, permettent les comparaisons de prix et permettent aux consommateurs de lire des avis et d'effectuer des achats depuis le confort de leur domicile. Ce canal est particulièrement attrayant pour les professionnels actifs, les amateurs de fitness et les jeunes consommateurs férus de technologie. Par exemple, selon la Banque mondiale, l'utilisation d'internet en Espagne a atteint 96 % en 2024, soulignant la forte connectivité numérique qui soutient l'expansion rapide du commerce de détail en ligne. De plus, les innovations dans le commerce électronique, les modèles d'abonnement et le marketing en ligne ciblé permettent aux marques d'interagir directement avec les consommateurs et d'étendre leur présence sur le marché au-delà des points de vente au détail traditionnels.

Analyse géographique

Le marché des barres énergétiques en Espagne est principalement concentré dans les centres urbains tels que Madrid, Barcelone et Valence, qui représentent collectivement la majorité des ventes et de la consommation. Ces villes se caractérisent par de grandes populations, des niveaux de revenus plus élevés et une présence significative de professionnels soucieux de leur santé, orientés vers le fitness et actifs, qui tous contribuent à la demande de snacks pratiques et fonctionnels. La disponibilité d'infrastructures de vente au détail modernes, notamment les supermarchés, les hypermarchés et un écosystème de commerce électronique en pleine croissance, garantit un accès généralisé aux produits de barres énergétiques. De plus, les consommateurs urbains sont davantage exposés aux marques internationales, aux campagnes marketing et aux tendances de vie qui mettent l'accent sur la santé, le bien-être et la nutrition en déplacement, soutenant davantage la forte adoption des barres énergétiques dans ces zones métropolitaines.

En dehors des grands centres urbains, le marché affiche une croissance modérée dans les villes secondaires et les agglomérations régionales, où la sensibilisation des consommateurs et le pouvoir d'achat sont comparativement plus faibles. Dans des régions telles que l'Andalousie, la Galice et la Castille-La Manche, les barres énergétiques sont principalement achetées dans les supermarchés et les épiceries de proximité. La demande dans ces zones est souvent portée par une consommation familiale ou de snacking général plutôt que par des tendances axées sur le fitness ou la nutrition. Si la pénétration des barres énergétiques premium et spécialisées reste limitée, les produits de grande consommation avec des profils de saveurs populaires maintiennent une consommation stable en raison de leur accessibilité financière et de leur familiarité.

Les régions rurales et éloignées d'Espagne affichent une demande plus faible mais en augmentation régulière pour les barres énergétiques, portée par une sensibilisation croissante à la santé et l'extension du commerce de détail en ligne. À mesure que le commerce électronique devient plus accessible, les consommateurs dans les petites villes et les villages sont exposés à une plus grande variété d'options de barres énergétiques, notamment les offres riches en protéines, à base de fruits et premium. Combiné à l'impact du marketing numérique et à la sensibilisation croissante aux modes de vie, cette tendance contribue progressivement à la croissance du marché en dehors des bastions urbains traditionnels. Cependant, les centres urbains devraient rester les principaux moteurs du volume et des revenus sur le marché des barres énergétiques en Espagne au cours de la période de prévision.

Paysage réglementaire

Les barres énergétiques en Espagne sont réglementées principalement comme des produits alimentaires dans le cadre du droit alimentaire de l'UE, avec une application et des orientations coordonnées au niveau national par l'Agence espagnole de sécurité alimentaire et de nutrition (AESAN), aux côtés du ministère de la Consommation, du ministère de l'Agriculture, de la Pêche et de l'Alimentation (MAPA), et du ministère de la Santé. L'étiquetage obligatoire suit le règlement (UE) 1169/2011, et les opérateurs doivent veiller à ce que les informations obligatoires en espagnol, la divulgation des allergènes et les déclarations nutritionnelles répondent aux exigences de l'UE et de l'Espagne.

La formulation et le positionnement peuvent modifier les obligations de conformité lorsque les barres utilisent des nutriments concentrés ou adoptent des présentations de type complément, où une classification en tant que complément alimentaire peut s'appliquer en vertu du Real Decreto 1487/2009. Cela peut déclencher une notification préalable à la mise sur le marché auprès de l'AESAN et des contrôles plus stricts concernant les allégations et la justification de la composition. À la mi-2026, l'AESAN a mis en avant sur son portail des règlements d'exécution de l'UE nouvellement publiés (juin à juillet 2026), renforçant la nécessité d'une surveillance continue des mises à jour au niveau de l'UE pouvant affecter les ingrédients autorisés, l'étiquetage et les exigences de justification pour les barres à positionnement fonctionnel et de performance.

Paysage concurrentiel

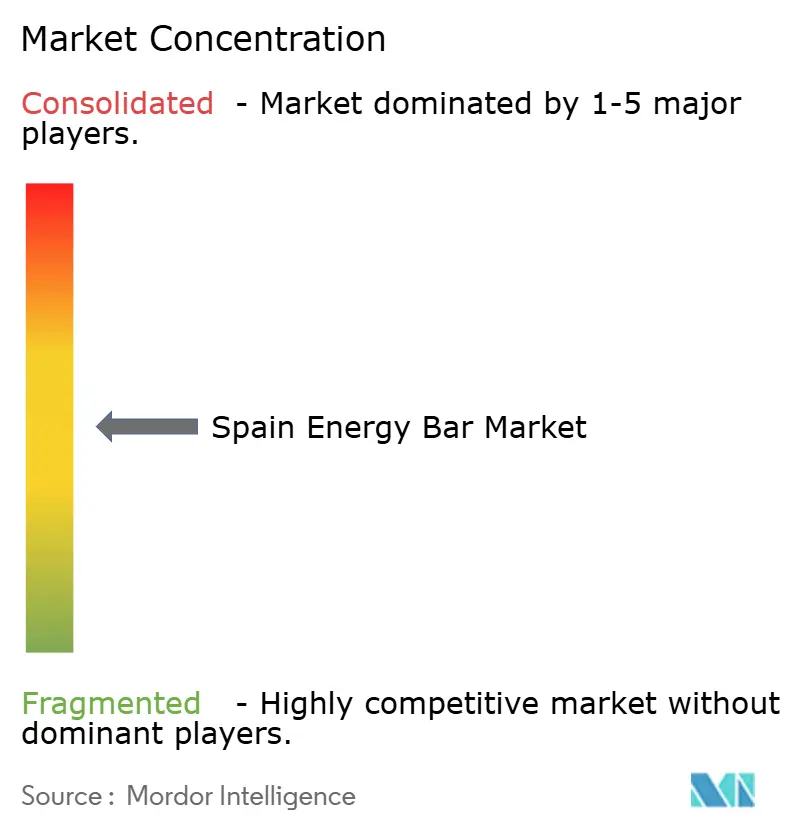

Le marché des barres énergétiques en Espagne est très fragmenté, avec des multinationales mondiales et de plus petits acteurs nationaux en concurrence pour des parts de marché. Les grandes marques internationales, notamment Amway Corp., Enervit S.p.A., Nestlé S.A., Mondelēz International, Inc. et Simply Good Foods Company, dominent le marché grâce à leur forte notoriété de marque, leurs vastes réseaux de distribution et leurs importantes ressources marketing. Ces entreprises s'appuient sur des chaînes d'approvisionnement établies, de solides relations avec les détaillants et des portefeuilles de produits diversifiés — allant des barres riches en protéines et à base de chocolat aux barres à base de fruits — pour assurer leur présence dans les supermarchés, les hypermarchés et de plus en plus dans les canaux en ligne à travers l'Espagne.

Le respect des normes internationales joue un rôle crucial dans ce marché concurrentiel. Des certifications telles que BRCGS Food Safety et ISO 14001 sont souvent indispensables pour obtenir des référencements en supermarché. Par exemple, Glanbia Performance, qui distribue les barres Optimum Nutrition à travers l'Europe, y compris en Espagne, s'appuie sur ces certifications pour démontrer la qualité, la sécurité et la durabilité. Ces normes sont essentielles pour gagner la confiance des détaillants et des consommateurs, servant de condition de base pour les grands acteurs visant un large accès au marché. De plus, elles aident les marques internationales à maintenir la cohérence et la fiabilité sur les marchés, offrant un avantage concurrentiel sur les marques locales plus petites ou émergentes.

Les marques espagnoles plus petites, bien qu'agiles et aptes à répondre aux segments de niche ou aux préférences gustatives locales, font face à des défis importants pour satisfaire aux exigences réglementaires et de certification. Les coûts associés aux audits, aux systèmes de traçabilité et à la conformité en matière de durabilité peuvent peser sur leurs ressources, rendant difficile la concurrence avec les entreprises multinationales à plus grande échelle. Cependant, les marques locales se différencient souvent par l'innovation en matière de saveurs, l'utilisation d'ingrédients fonctionnels ou en mettant l'accent sur des produits naturels et à étiquette propre, leur permettant de saisir des opportunités de niche sur le marché.

Leaders du secteur des barres énergétiques en Espagne

Amway Corp.

Enervit S.p.A.

Nestlé S.A. (PowerBar)

Mondelēz International, Inc.

Simply Good Foods Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Espagne sont centrées sur l'amélioration de la compétitivité des coûts et de la préparation des distributeurs grâce à des programmes de décarbonation et de digitalisation ciblant l'industrie alimentaire au sens large, dont les fabricants de barres énergétiques et les sous-traitants d'emballage peuvent tirer parti pour la modernisation des installations et de la chaîne d'approvisionnement. La stratégie nationale alimentaire du gouvernement espagnol (Estrategia Nacional de Alimentacion), publiée en 2025, donne la priorité à des systèmes alimentaires durables et compétitifs, et le cadre PERTE Agroalimentario a été opérationnalisé par des appels tels que l'Orden ITU/885/2024 (BOE, août 2024). Cela soutient les projets industriels liés à l'efficacité énergétique et à l'innovation en matière de durabilité.

Ces initiatives créent un espace concret pour les producteurs de barres afin de financer l'efficacité des lignes d'emballage, les mesures d'électrification et les capacités de traçabilité numérique. Elles peuvent aussi contribuer à renforcer la conformité et les exigences de référencement en supermarché. Le soutien à la mise en œuvre est renforcé par des organismes sectoriels et des partenaires énergétiques : la feuille de route de décarbonation de la FIAB fournit une approche structurée pour sélectionner les technologies de réduction, tandis que des projets comme ICCEE (efficacité énergétique de la chaîne du froid) et INDUCE (boîtes à outils d'efficacité énergétique en libre accès) se concentrent sur le renforcement des capacités des PME en matière de logistique et d'opérations. Les collaborations menées par des entreprises, notamment Iberdrola España travaillant avec des partenaires régionaux (par exemple, une alliance en Murcie sur les besoins d'électrification), et les initiatives de la FIAB et d'Iberdrola promouvant des outils d'efficacité et des options d'autoconsommation photovoltaïque pour les PME alimentaires, offrent une voie concrète permettant aux fabricants de réduire les coûts d'exploitation et d'améliorer la sécurité d'approvisionnement pour les ingrédients sensibles à la température et les produits finis circulant via la distribution moderne et l'exécution du commerce électronique.

Développements récents du secteur

- Mai 2026 : Enervit a amplifié la promotion de sa gamme de nutrition d'endurance C2:1 PRO, incluant des barres énergétiques positionnées autour d'un ratio glucides glucose-fructose de 2:1 pour une utilisation sportive de haute intensité. Cette initiative renforce la segmentation axée sur la performance en Espagne en mettant l'accent sur la science des formulations et la validation par l'usage des athlètes, ce qui peut stimuler la demande via les canaux spécialisés de vente au détail sportive et de cyclisme.

- Septembre 2025 : Enervit a conclu un accord de distribution exclusif avec CDC Sport, basé à Torrent (Valence), pour gérer la distribution en Espagne, au Portugal et en Andorre à travers les canaux de vente au détail et spécialisés. La consolidation de l'exécution de la mise sur le marché sous un distributeur régional améliore l'accès aux rayons et la disponibilité des barres de nutrition sportive premium tout en resserrant le contrôle sur la stratégie de canal et le merchandising.

- Juin 2024 : Saica Group s'est associé à Mondelz pour introduire une solution d'emballage à base de papier pour les produits de confiserie en multipack, y compris les barres énergétiques. Cette initiative soutient les marques cherchant des formats d'emballage secondaire à moindre teneur en plastique et aligne les choix d'emballage sur les critères de durabilité des distributeurs et des consommateurs dans le commerce moderne espagnol.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des barres énergétiques vendues en Espagne via les canaux de vente au détail et en ligne, comptabilisée au point de vente auprès des acheteurs finaux et rapportée en USD pour assurer la cohérence au fil des années.

Exclusions du périmètre : les barres pour bébés, les poudres de remplacement de repas, les boissons sportives et les formats de confiserie autres que les barres ne sont pas comptabilisés, même s'ils sont commercialisés pour un usage énergétique ou fitness.

Aperçu de la segmentation

- Par type de produit

- Barres de céréales/granola

- Barres riches en protéines

- Barres aux fruits et aux noix

- Par profil de saveur

- Barres à base de chocolat

- Barres à base de fruits

- Barres à base de noix et de graines

- Autres saveurs

- Par segment de prix

- Grande consommation

- Premium

- Canal de distribution

- Supermarché/Hypermarché

- Magasin de vente au détail en ligne

- Épicerie de proximité

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les barres snack et la nutrition sportive en Espagne, puis sa traduction en un modèle de marché exploitable. Nous utilisons des statistiques publiques et des séries de référence telles que les publications de l'office national des statistiques d'Espagne, les indicateurs de consommation des ménages et de prix d'Eurostat, les tableaux du commerce douanier espagnol pour les préparations alimentaires pertinentes, et les règles de l'UE en matière d'étiquetage alimentaire et d'ingrédients publiées par la Commission européenne.

Pour garder les intrants pratiques, nous examinons également les rapports annuels et les présentations aux investisseurs des entreprises alimentaires cotées, les sites web des distributeurs et associations, ainsi que la couverture médiatique fiable signalant les lancements, les évolutions de prix et les changements de canaux. Si nécessaire, nous utilisons un accès payant aux données financières des entreprises et une base de données de brevets pour recouper les changements de propriété et l'activité de formulation. Ces sources documentaires ne sont pas exhaustives, et nous avons également recueilli des références publiques supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas montrer clairement, comme la rapidité à laquelle les barres premium gagnent des parts de marché, où la tarification en ligne diffère de celle des magasins, et comment les promotions modifient les prix de vente réels. Nous échangeons avec un mélange de fabricants, distributeurs, détaillants et responsables de catégorie, puis nous confirmons les hypothèses clés avec des experts en logistique et en ingrédients lorsque des lacunes subsistent.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34% | Cadres dirigeants (CXO) : 16% | |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 26% | |

| Acteurs plus petits : 18% | Managers : 58% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les signaux de consommation par catégorie sont reconstruits à partir de la demande de barres snack, des répartitions par canal de distribution et des fourchettes de prix observées en Espagne, puis affinés vers les barres énergétiques à l'aide du mix de types de produits et des indices d'intention des acheteurs. Ensuite, des approximations ascendantes sélectives sont utilisées comme vérification, où les points de prix des SKU échantillonnés sont multipliés par des volumes plausibles et comparés aux retours de canal avant l'ajustement des totaux.

Les intrants importants sur ce marché comprennent les variations des prix de détail et la profondeur des promotions, la croissance de la part en ligne, le mix premium versus grand public, la pénétration des barres riches en protéines, et le rythme des nouvelles saveurs et allégations fonctionnelles qui stimulent généralement les achats répétés. Lorsque les données manquent pour les points de vente plus petits, nous comblons les lacunes en utilisant des parts proxy issues de canaux similaires, puis nous vérifions par des retours primaires afin que le chiffre final reste réaliste.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée simple de la demande, qui relie la croissance au mouvement réel des prix, à l'expansion des canaux et à l'adoption du snacking axé sur la santé. Les hypothèses ne sont finalisées qu'après alignement avec les attentes des personnes interrogées concernant l'espace en rayon, l'assortiment en ligne et la répercussion des coûts d'intrants au cours des prochaines années.

Validation des données et cycle de mise à jour

Les chiffres sont vérifiés par couches afin que les erreurs évidentes ne passent pas inaperçues. Nous comparons les résultats à des signaux indépendants tels que les tendances de la catégorie des barres snack, le comportement des prix selon les canaux et l'intensité des importations pour les intrants pertinents, puis nous examinons et corrigeons les valeurs aberrantes avec une raison claire.

Avant la validation finale, le modèle est examiné par un autre analyste, et de nouveaux contacts sont déclenchés lorsqu'une variable clé évolue fortement, comme une réinitialisation soudaine des prix ou un changement majeur de politique de canal. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs affectent la demande ou la tarification. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle.

Taille du marché espagnol des barres énergétiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les barres énergétiques en Espagne peuvent sembler très éloignés les uns des autres car le périmètre n'est pas toujours identique et parce que le traitement des prix diffère selon la source. Des écarts apparaissent également lorsqu'une étude se concentre sur une fenêtre plus courte, ou lorsque la valeur est prise à un point différent de la chaîne.

Les principaux facteurs d'écart sur ce marché proviennent généralement du fait que des barres nutritionnelles plus larges soient ou non intégrées aux barres énergétiques, du fait que la valeur soit suivie au prix de vente au détail ou au chiffre d'affaires du fabricant, et de la manière dont les remises en ligne sont traitées tout au long de l'année. L'écart augmente également lorsque la prévision débute sur une année de base différente, ou lorsque les conversions de devises utilisent un taux moyen unique qui ne correspond pas à la période de tarification capturée dans le modèle. Cette étude maintient les vérifications de SKU et de canal étroitement alignées et actualise les hypothèses par un examen d'analyste, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 60,22 millions USD (2025) | |

| Éditeur sectoriel A | 66,40 millions USD (2025) | Utilise une fenêtre de prévision plus longue et peut appliquer des définitions de barres plus larges dans certaines parties du dimensionnement, ce qui peut inclure des barres snack adjacentes qui ne sont pas toujours vendues ou positionnées comme des barres énergétiques en Espagne. |

| Éditeur de recherche B | 420,00 millions USD (2024) | Le niveau de valeur semble plus proche d'un ensemble plus large de barres nutritionnelles ou fonctionnelles et peut refléter un point de tarification différent dans la chaîne, ce qui gonfle le total par rapport à un périmètre de barre énergétique défini au niveau du détail. |

Le tableau montre que l'essentiel de l'écart s'explique par ce qui est comptabilisé comme une barre énergétique et par l'endroit où la valeur est mesurée. En maintenant des règles d'inclusion de produits cohérentes puis en recoupant la tarification par canal et les évolutions de mix, l'estimation reste traçable à des intrants clairs et peut être reproduite lorsque de nouvelles données annuelles sont disponibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du segment des barres énergétiques en Espagne d'ici 2031 ?

Le segment devrait atteindre 86,06 millions USD d'ici 2031, avec une croissance à un TCAC de 6,13 %.

Quel type de produit affichera la croissance la plus rapide jusqu'en 2031 ?

Les barres riches en protéines devraient enregistrer l'expansion la plus rapide, progressant à un TCAC de 6,33 %.

Quelle est l'ampleur de l'opportunité de vente en ligne pour les fournisseurs de barres ?

Le commerce électronique alimentaire en Espagne a progressé de 203 % de 2019 à 2024 et est en voie d'atteindre un TCAC de 7,98 %, offrant aux marques un canal numérique à croissance rapide pour les abonnements en vente directe aux consommateurs.

Quelles lacunes de formulation les nouveaux entrants pourraient-ils combler ?

Reformuler avec une teneur en sodium plus faible, des graisses saturées réduites et des ingrédients fonctionnels tels que des protéines végétales fermentées, des probiotiques ou du collagène peut répondre aux attentes croissantes en matière d'étiquette propre et de performance.

Dernière mise à jour de la page le: