Taille et part du marché du stockage d'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

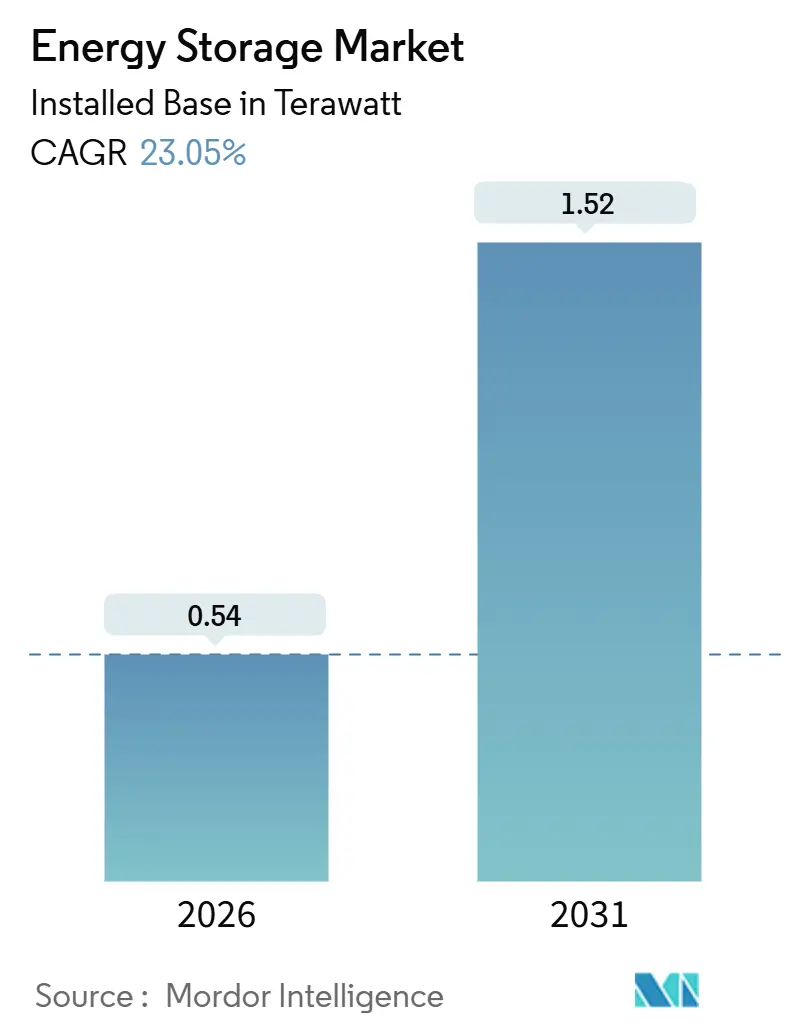

| Volume du Marché (2026) | 0.54 Térawatt |

| Volume du Marché (2031) | 1.52 Térawatt |

| Taux de croissance (2026 - 2031) | 23.05% CAGR |

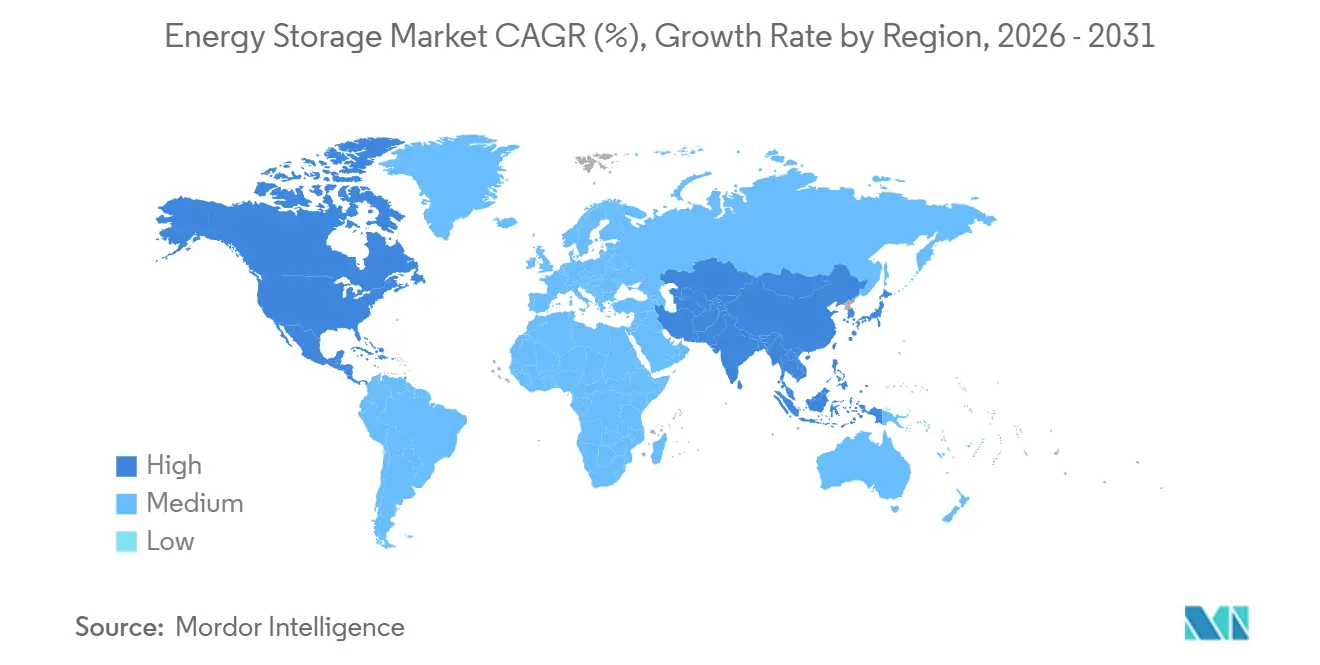

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

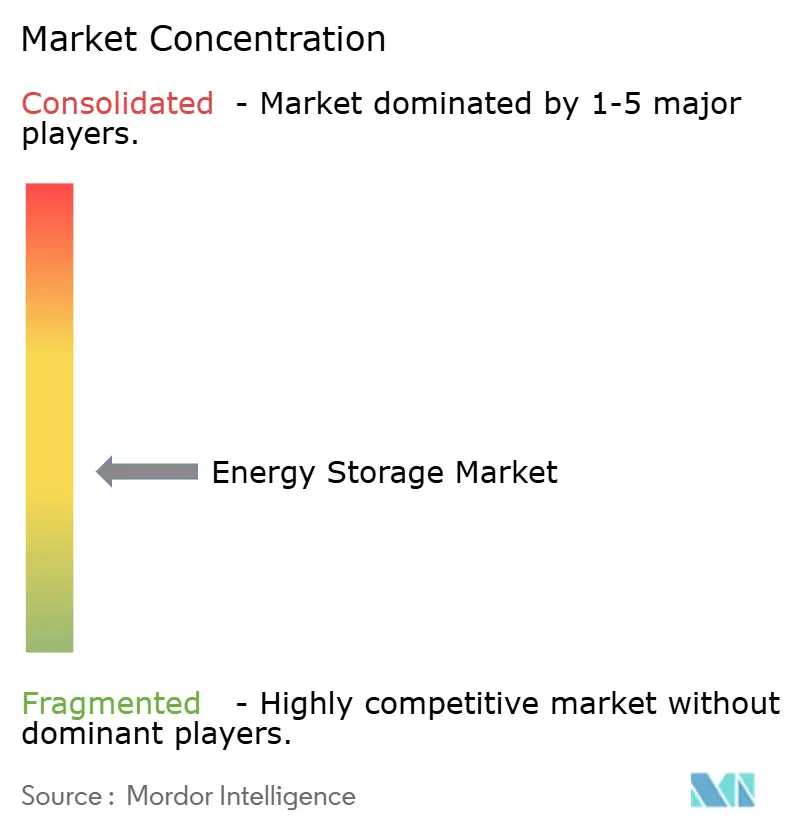

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage d'énergie par Mordor Intelligence

La taille du marché du stockage d'énergie en termes de base installée devrait passer de 0,54 térawatt en 2026 à 1,52 térawatt d'ici 2031, à un TCAC de 23,05 % au cours de la période de prévision (2026-2031).

Les avancées en matière de coûts des batteries lithium-fer-phosphate, les mandats de stockage longue durée en Chine et le crédit d'impôt à l'investissement autonome pour le stockage de la loi américaine sur la réduction de l'inflation (IRA) entraînent un pivot structurel, passant d'un usage exclusivement de secours vers l'arbitrage multi-heures et l'accumulation de revenus issus des services auxiliaires. Les services publics substituent les centrales à gaz naturel de pointe par des systèmes de six heures, les opérateurs de centres de données associent des volants d'inertie à des batteries pour garantir une qualité d'alimentation en dessous de la seconde, et les développeurs de corridors de recharge pour véhicules électriques intègrent du stockage pour éviter des mises à niveau coûteuses du réseau. La dynamique concurrentielle favorise les fabricants de cellules chinois intégrés verticalement, capables de proposer des prix clés en main inférieurs de 15 % à ceux de leurs concurrents occidentaux, bien que la croissance de la demande en Amérique du Nord soit la plus rapide au monde, les mandats au niveau des États s'ajoutant aux incitations fédérales.

Principaux enseignements du rapport

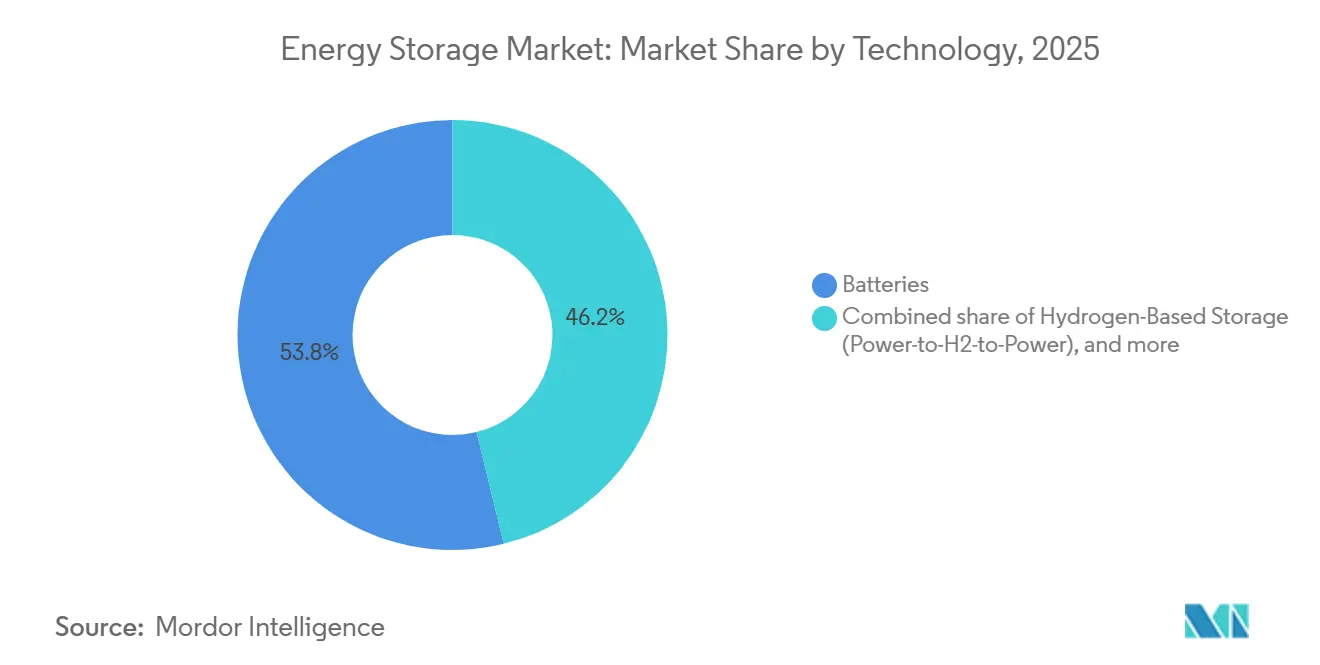

- Par technologie, les batteries détenaient 53,84 % de la part du marché du stockage d'énergie en 2025, tandis que le stockage à base d'hydrogène devrait afficher un TCAC de 38,50 % jusqu'en 2031.

- Par connectivité, les systèmes connectés au réseau représentaient 93,26 % de la taille du marché du stockage d'énergie en 2025, et les déploiements hors réseau devraient se développer à un TCAC de 31,35 % jusqu'en 2031.

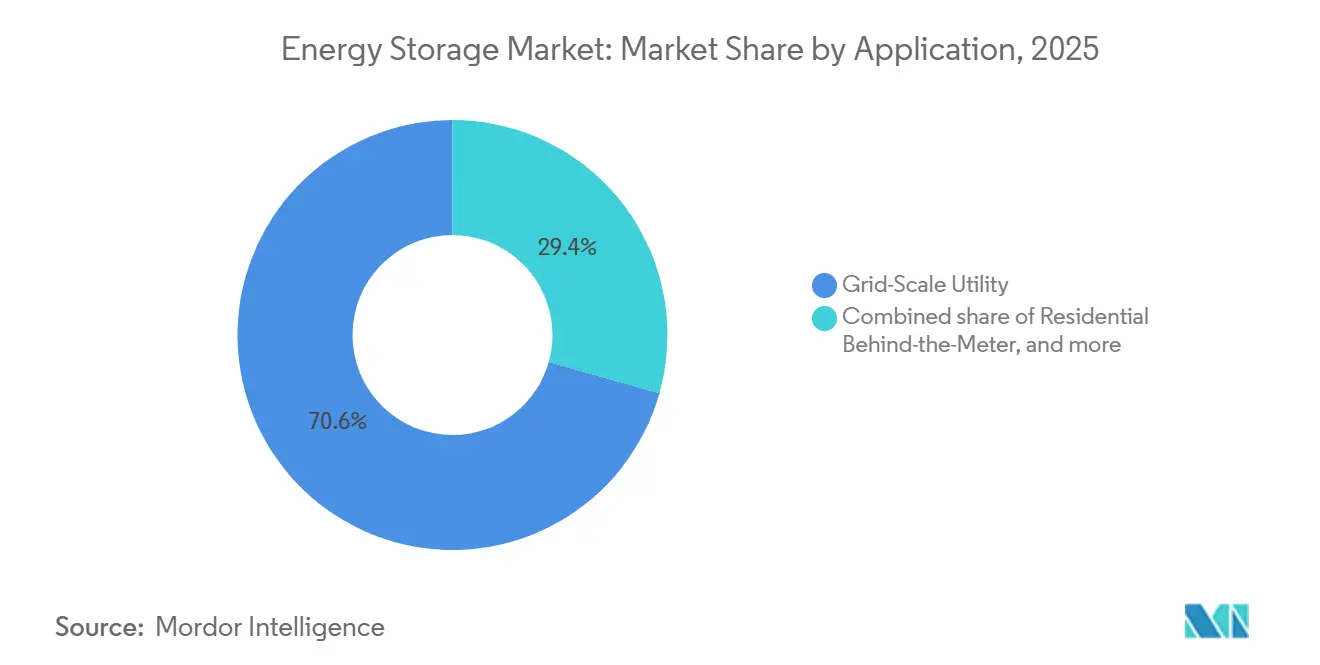

- Par application, les projets de service public à l'échelle du réseau représentaient 70,63 % de la taille du marché du stockage d'énergie en 2025, tandis que l'infrastructure de recharge pour véhicules électriques devrait croître à un TCAC de 29,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 45,11 % de la capacité installée en 2025, et l'Amérique du Nord mène la croissance avec un TCAC de 33,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du stockage d'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts des batteries LFP stimulant l'adoption des systèmes BESS de plus de 6 heures | +4.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Programmes d'incitation à l'échelle du réseau (IRA, RED III de l'UE, mandat chinois longue durée) | +5.8% | Amérique du Nord, UE, Chine | Moyen terme (2 à 4 ans) |

| Objectifs obligatoires d'intégration des énergies renouvelables du CCG stimulant le stockage thermique et le stockage par air comprimé | +2.1% | Moyen-Orient | Long terme (≥ 4 ans) |

| Exigences de qualité d'alimentation des centres de données stimulant les volants d'inertie et les systèmes BESS | +3.4% | Amérique du Nord, pays nordiques | Court terme (≤ 2 ans) |

| Développement des corridors de recharge pour véhicules électriques nécessitant du stockage stationnaire | +3.7% | Gains précoces mondiaux aux États-Unis et en Allemagne | Moyen terme (2 à 4 ans) |

| Essor des accords d'achat d'énergie d'entreprise déclenchant le stockage derrière le compteur | +2.9% | UE, Australie, certains États américains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des batteries LFP stimulant l'adoption des systèmes BESS de plus de 6 heures

Les prix des cellules lithium-fer-phosphate de qualité stationnaire ont chuté à 70 USD par kWh fin 2025, contre 115 USD un an plus tôt, permettant aux installations de six et huit heures de surpasser les centrales à gaz de pointe là où les écarts entre heures de pointe et heures creuses dépassent 40 USD par MWh. Le lancement commercial par CATL de cellules sodium-ion en 2025 a exercé une pression supplémentaire sur les prix en offrant aux services publics une option moins coûteuse pour les régions à climat froid. Les services publics californiens ont attribué 3,2 GW de contrats de six heures en 2025 pour remplacer les turbines à gaz en fin de vie dans le cadre des objectifs du projet de loi sénatorial 100.[1]California Public Utilities Commission, "Procurement Tracker 2025," cpuc.ca.gov Le réseau ERCOT du Texas a vu 2,1 GW de stockage marchand atteindre la mise en service commerciale en 2025, visant à exploiter les pics de prix estivaux dépassant 200 USD par MWh. Les coûts de conformité liés à la certification de sécurité IEC 62619 ajoutent 5 à 8 USD par kWh, mais les marges restent robustes car la fenêtre de revenus s'est élargie de quatre à six heures.

Programmes d'incitation à l'échelle du réseau (IRA, RED III de l'UE, mandat chinois longue durée)

Le crédit d'impôt à l'investissement autonome pour le stockage de 30 % prévu par la loi américaine sur la réduction de l'inflation, en vigueur jusqu'en 2032, a débloqué 12 milliards USD de financements à l'échelle des services publics en 2025, portés par des projets au Texas, en Arizona et au Nevada.[2]U.S. Internal Revenue Service, "Section 48(e) Guidance," irs.gov La directive RED III de l'Europe, transposée en droit national à mi-2025, oblige les États membres à sécuriser des actifs de flexibilité du réseau pour atteindre une part de 42,5 % d'énergies renouvelables d'ici 2030 ; l'Allemagne seule a réservé 500 millions EUR (545 millions USD) pour un déploiement de 10 GW. La Chine a imposé 180 GW de stockage longue durée d'ici 2027 et disposait de 73,76 GW en ligne fin 2024, laissant un écart de 106 GW qui propulse les projets d'air comprimé, d'hydroélectricité par pompage-turbinage et d'hydrogène.

Objectifs obligatoires d'intégration des énergies renouvelables du CCG stimulant le stockage thermique et le stockage par air comprimé

Les Émirats arabes unis, l'Arabie saoudite et Oman ont collectivement programmé plus de 120 GW de capacités solaires et éoliennes à livrer d'ici 2030, obligeant les services publics à sécuriser du stockage dispatchable pour les rampes du soir. Masdar a attribué un contrat BESS de 19 GWh début 2025 pour stabiliser un complexe solaire de 5,2 GW, tandis que le Fonds d'investissement public d'Arabie saoudite s'est engagé à hauteur de 2,5 milliards USD pour une installation d'air comprimé de 1,5 GW dans un réservoir épuisé. Les appels d'offres omanais privilégient des réservoirs de sel fondu de 12 heures pour contourner la dégradation du lithium lors des pics estivaux à 50 °C. Les normes ISO 23551 et IEC 62862 façonnent les spécifications des installations.

Exigences de qualité d'alimentation des centres de données stimulant les volants d'inertie et les systèmes BESS

Les opérateurs hyperscale ont déployé 3 GW de stockage sur site en 2025 pour garantir la qualité d'alimentation des charges de travail d'intelligence artificielle ne tolérant pas plus de 10 ms d'affaissement de tension. La commande BESS multiétatique de 3 GW de Microsoft a remplacé les groupes électrogènes diesel tout en débloquant des flux de revenus issus des services auxiliaires. Google a complété 20 MW de volants d'inertie par 100 MW de batteries aux Pays-Bas et en Finlande pour une réponse en dessous de la seconde, prolongeant la durée de vie des batteries de 10 à 15 ans. Les codes de réseau nordiques exigent désormais que les centres de plus de 10 MW fournissent des réserves de confinement de fréquence, subventionnant de fait la capitalisation du stockage. Le déploiement d'Amazon de 1,2 milliard USD sur 50 centres consacre le stockage comme remplacement par défaut des secours diesel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des sites de réservoirs adaptés limitant les nouvelles installations hydroélectriques par pompage-turbinage | −1.8% | Europe, Japon, certaines régions des États-Unis | Long terme (≥ 4 ans) |

| Volatilité des électrolytes vanadium/zinc freinant la montée en puissance des batteries à flux | −1.3% | Mondial, aiguë en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Codes incendie stricts (NFPA 855, IEC 62933) augmentant le coût d'investissement des systèmes BESS urbains | −2.1% | Amérique du Nord, UE, Asie développée | Court terme (≤ 2 ans) |

| Incertitude sur l'accumulation de revenus dans les marchés émergents | −1.6% | Asie du Sud-Est, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des sites de réservoirs adaptés limitant les nouvelles installations hydroélectriques par pompage-turbinage

L'Europe et le Japon font face à des obstacles topographiques et environnementaux qui limitent les nouveaux projets d'hydroélectricité par pompage-turbinage, réduisant les ajouts à seulement 1,2 GW dans l'UE entre 2020 et 2025, tandis que les batteries ont ajouté 28 GW. Les protections des habitats Natura 2000, le zonage des risques sismiques et les cycles d'autorisation d'une décennie orientent les investisseurs vers des alternatives à air comprimé et à hydrogène. Aux États-Unis, la Commission fédérale de réglementation de l'énergie n'a reçu que 12 demandes de licence au cours de 2024-2025, contre 40 douze ans plus tôt.[3]Federal Energy Regulatory Commission, "Hydro Licensing Filings 2025," ferc.gov Le dépassement de coût de 2 milliards AUD (1,3 milliard USD) du projet australien Snowy 2.0 en 2025 a mis en évidence les risques liés au creusement de tunnels.

Volatilité de l'approvisionnement en électrolytes vanadium/zinc freinant la montée en puissance des batteries à flux

Le pentoxyde de vanadium est passé de 8 USD par kg en 2024 à 11,2 USD à mi-2025 après que la Chine a imposé des quotas à l'exportation, faisant grimper les coûts d'investissement des batteries à flux redox au vanadium de 25 %.[4]Metal Bulletin, "Vanadium Market Review," metalbulletin.com La chimie zinc-brome fait face à sa propre tension car la production de brome est concentrée dans trois pays ; une panne en mer Morte a fait grimper les prix mondiaux de 30 % début 2025. Invinity a signalé que les coûts des électrolytes représentent désormais 40 % des dépenses du système, contre 28 % deux ans plus tôt. Par conséquent, les batteries à flux ne détenaient que 2,1 % de la capacité en 2025 et ne devraient pas dépasser 3 % d'ici 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : domination électrochimique face aux challengers longue durée

Les batteries représentaient 53,84 % de la taille du marché du stockage d'énergie en 2025, ancrées par les volumes LFP et sodium-ion en croissance, tandis que le stockage à hydrogène devrait se développer à un TCAC de 38,50 % jusqu'en 2031, les services publics recherchant des ressources d'équilibrage saisonnier de 100 heures. L'hydroélectricité par pompage-turbinage, les réservoirs de sel fondu thermiques, l'air comprimé, l'air liquide, les volants d'inertie et les systèmes gravitationnels détenaient collectivement une part de 46,16 %, positionnant les fournisseurs électrochimiques pour dominer les revenus à cycle court même si les technologies multi-jours comblent l'écart de coût.

Le lithium à état solide reste confiné aux lignes pilotes, le plomb-acide perd des parts dans les télécommunications et les secours résidentiels, et les batteries à flux stagnent en dessous de 3 % de pénétration du marché en raison de la volatilité des électrolytes. La caverne à hydrogène de Mitsubishi Power dans l'Utah et l'installation cryogénique de Highview Power illustrent la viabilité commerciale, mais une intensité capitalistique supérieure à 400 USD par kWh limite l'adoption grand public. Néanmoins, les courbes de coûts cumulées convergent à mesure que la montée en puissance progresse, suggérant que les challengers longue durée sécuriseront une plus grande part du marché du stockage d'énergie au-delà de 2031.

Par connectivité : hégémonie connectée au réseau, accélération hors réseau

Les actifs connectés au réseau représentaient 93,26 % de la capacité installée en 2025, reflétant l'accès aux marchés de gros et la monétisation multi-flux, mais les microréseaux et les systèmes isolés sont prêts pour un TCAC de 31,35 % qui dépasse le taux de 22,1 % des systèmes connectés au réseau. Le parc de 8,2 GW d'ERCOT au Texas génère 120 à 180 USD par kW-an via des services combinés, tandis que les services publics californiens ont verrouillé 6,8 GW de contrats pour remplacer les centrales de pointe en fin de vie.

Les mines isolées, les nations insulaires et les initiatives d'électrification rurale adoptent des installations solaires couplées au stockage de six heures pour éliminer le diesel. L'installation de 34 MW de Rio Tinto dans le Pilbara réduit les factures de carburant de 60 millions AUD par an, et le microréseau de 15 MW des Maldives atteindra 70 % de pénétration des énergies renouvelables d'ici 2028. Le report des investissements en transmission et l'évitement des pertes de 8 à 12 % confèrent aux systèmes hors réseau un attrait économique croissant, signalant une décentralisation progressive du marché du stockage d'énergie.

Par application : l'échelle des services publics comme ancre, la recharge pour véhicules électriques en plein essor

Les projets de grande envergure en amont du compteur contrôlaient 70,63 % de la taille du marché du stockage d'énergie en 2025, soutenus par les mandats d'intégration des énergies renouvelables et les remboursements du marché de capacité ; pourtant, l'infrastructure de recharge pour véhicules électriques est la tranche à la croissance la plus rapide, affichant un TCAC de 29,66 % jusqu'en 2031. Le site Moss Landing en Californie a atteint 3 GW/12 GWh en 2025 et démontre des gains de lissage des prix de 10 à 15 % aux heures de pointe.

Les installations résidentielles, commerciales et industrielles, dans les centres de données et les microréseaux isolés ont complété le mix restant, portées par les régions où les tarifs de détail dépassent les tarifs de rachat. Tesla, LG Chem et Sonnen dominent le segment résidentiel ; Fluence et Wärtsilä captent les contrats de réseau sensibles au temps ; et les sous-stations ferroviaires en Inde déploient du stockage pour recycler le freinage par récupération. La diversification des cas d'usage se poursuit à mesure que le marché du stockage d'énergie évolue d'une solution à application unique vers une colonne vertébrale multi-services pour les systèmes d'énergie propre.

Analyse géographique

L'Asie-Pacifique détenait 45,11 % de la capacité mondiale en 2025 grâce à la base installée de 73,76 GW de la Chine, mais la croissance se modère à mesure que l'accent politique migre de la capacité pure vers l'efficacité d'utilisation. Les 4,2 GW d'ajouts de l'Inde en 2025 sont issus d'appels d'offres ayant regroupé huit GW de solaire avec deux GW de stockage de quatre heures, tandis que le Japon et la Corée du Sud se sont concentrés sur des niches de régulation de fréquence dans des marchés contraints par l'espace.

L'Amérique du Nord est le leader en termes de vitesse, avec une prévision de TCAC de 33,47 % jusqu'en 2031, la loi sur la réduction de l'inflation et les mandats des États convergeant. Les États-Unis ont ajouté 9,4 GW en 2025, le Texas et la Californie représentant près de 75 % de ce total, suivis par les provinces canadiennes de l'Alberta et de l'Ontario. L'appel d'offres mexicain de 1,2 GW pour le solaire couplé au stockage est toujours en cours d'examen réglementaire, signalant un potentiel latent une fois la clarté politique améliorée.

L'Europe a installé 5,1 GW en 2025, stimulée par le programme de subventions fédérales allemand de 500 millions EUR et les contrats de 15 ans du marché de capacité britannique. L'Espagne et la France ont intégré le stockage dans les appels d'offres pour les énergies renouvelables, et les pays nordiques ont intégré des systèmes BESS dans les clusters de centres de données en expansion pour monétiser les services de confinement de fréquence. Le Moyen-Orient et l'Afrique ont contribué 1,6 GW, les Émirats arabes unis et l'Arabie saoudite menant des déploiements favorisant les chimies thermiques et à air comprimé adaptées aux climats désertiques. Les 1,3 GW de l'Amérique du Sud, principalement au Brésil et au Chili, montrent que les cadres d'appels d'offres conditionnés à la capacité ferme deviennent le principal accélérateur de la région.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient environ 55 % des ajouts de capacité en 2025, donnant un secteur modérément concentré où aucun acteur unique ne dépasse 12 % de part. CATL tire parti de son intégration verticale et de ses systèmes LFP clés en main à 70 USD par kWh pour surpasser les concurrents occidentaux en termes de prix, tandis que le carnet de commandes Megapack de 40 GWh de Tesla souffre de délais de livraison de 18 mois qui ouvrent de l'espace pour Fluence, Wärtsilä et Sungrow. LG Energy Solution et Samsung SDI réorientent leurs dépenses de recherche et développement vers des prototypes à état solide ciblant les niches à forte marge des centres de données et du secteur commercial et industriel.

Le potentiel de disruption se concentre sur les entrants longue durée tels que la chimie fer-air de Form Energy et les systèmes gravitationnels d'Energy Vault. Les logiciels propriétaires de gestion de batteries de Tesla, BYD, Fluence et Wärtsilä augmentent la durée de vie des cycles et l'accumulation de revenus jusqu'à 50 %, forgeant une couche de services qui approfondit la fidélisation des clients. La conformité aux tests de propagation d'incendie IEC 62933 et UL 9540A transforme la rapidité de certification en facteur de différenciation concurrentielle, tandis que la coentreprise de Siemens Energy avec AES souligne une course stratégique pour regrouper matériel, optimisation pilotée par l'intelligence artificielle et contrats de maintenance à long terme.

Leaders du secteur du stockage d'énergie

Contemporary Amperex Technology Co. Ltd. (CATL)

Tesla Inc.

LG Energy Solution Ltd.

BYD Co. Ltd.

Fluence Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TotalEnergies a lancé six projets de stockage par batteries en Allemagne totalisant 100 MW/200 MWh, son plus grand déploiement continental à ce jour.

- Avril 2025 : EVLO a mis en service son premier projet de stockage en Samoa américaines, avec deux autres projets prévus, renforçant la résilience insulaire.

- Février 2025 : ACEN Australia a commencé la construction d'un système BESS de 200 MW/2 heures sur son parc solaire de Nouvelle-Angleterre, doté d'onduleurs formeurs de réseau.

- Janvier 2025 : Saudi Electricity Company a contracté 2,5 GW/12,5 GWh de systèmes BESS pour soutenir 15 GW de capacité solaire à venir.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial du stockage d'énergie comme l'ensemble des systèmes nouveaux, connectés au réseau ou autonomes, qui accumulent de l'énergie électrique ou mécanique pour une utilisation ultérieure, y compris le stockage par pompage-turbinage, les batteries électrochimiques, l'air comprimé ou liquide, les supports thermiques, les volants d'inertie, la gravité et les solutions à base d'hydrogène. La valeur est comptabilisée à la mise en service du système et comprend les équipements clés en main, les services EPC et les logiciels intégrés.

Exclusion du périmètre : les batteries de traction mobiles installées dans les véhicules électriques sont exclues de cette analyse.

Aperçu de la segmentation

- Par technologie

- Batteries (lithium-ion, lithium à état solide, sodium-ion, plomb-acide, sodium-soufre, et batteries à flux (vanadium, zinc-brome))

- Hydroélectricité par pompage-turbinage

- Stockage thermique d'énergie (chaleur sensible (sel fondu, eau), chaleur latente (matériaux à changement de phase), thermochimique)

- Stockage d'énergie par air comprimé

- Stockage par air liquide/cryogénique

- Stockage d'énergie par volant d'inertie

- Stockage à base gravitationnelle

- Stockage à base d'hydrogène (conversion électricité-H2-électricité)

- Autres technologies émergentes (fer-air, zinc-air)

- Par connectivité

- Connecté au réseau

- Hors réseau

- Par application

- Service public à l'échelle du réseau (en amont du compteur)

- Résidentiel derrière le compteur

- Commercial et industriel derrière le compteur

- Centres de données et installations critiques

- Microréseaux isolés et hors réseau

- Autres (transport et électrification ferroviaire, infrastructure de recharge pour véhicules électriques, report des investissements en transport et distribution)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe complète le travail documentaire par des entretiens et des enquêtes structurées impliquant des responsables techniques OEM, des développeurs de projets, des planificateurs de services publics et des experts en financement en Asie-Pacifique, en Amérique du Nord, en Europe et dans certains pôles émergents sélectionnés. Ces discussions permettent de tester les hypothèses préliminaires sur les prix de vente moyens, les délais d'installation, les préférences de durée et le risque réglementaire, ce qui nous permet d'affiner les multiplicateurs régionaux et les courbes d'adoption technologique.

Recherche documentaire

Nous commençons par cartographier les fondamentaux de l'offre, de la demande et du parc installé à travers des sources publiques reconnues telles que l'Association internationale de l'hydroélectricité, l'U.S. Energy Information Administration, Eurostat, la China National Energy Administration et des organismes sectoriels comme le Long Duration Energy Storage Council. Les statistiques commerciales, les files d'attente d'interconnexion FERC, les familles de brevets (Questel) et les archives d'appels d'offres publics (Tenders Info) fournissent à nos analystes des signaux précoces sur les pipelines de capacité et les trajectoires de prix. Les rapports 10-K des entreprises, les prospectus et les communiqués de presse crédibles complètent les listes de projets, tandis que les agrégateurs d'actualités au sein de Dow Jones Factiva nous aident à suivre les jalons de mise en service et les évolutions réglementaires au quotidien. Ces sources illustrent, sans toutefois épuiser, les nombreux ensembles de données que nous examinons avant de dimensionner et de segmenter le marché.

Dimensionnement du marché et prévisions

Une approche descendante retrace la production mondiale d'électricité, les ajouts de pompage-turbinage et les ratios de pénétration stockage/production ; ces totaux sont recoupés par des échantillons ascendants des revenus des fournisseurs, des expéditions unitaires et des attributions de contrats EPC. Les variables clés du modèle comprennent le prix par kWh des batteries lithium-ion, la durée moyenne (en heures) par application, les taux d'écrêtement des énergies renouvelables, les incitations réglementaires à l'échelle du réseau et les réhabilitations annoncées de centrales de pompage-turbinage. Les lacunes dans la couverture ascendante sont comblées par des moyennes pondérées issues de géographies analogues avant réconciliation. Une régression multivariée sur la croissance du PIB, le déploiement des énergies renouvelables et les courbes d'apprentissage des prix des batteries alimente une prévision ARIMA qui s'étend de la base de référence 2025 à 2030, avec des plages de scénarios reflétant la volatilité des prix des matières premières.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : vérifications automatisées des écarts, audit par un analyste pair et validation par la direction. Nous les comparons ensuite à des suiveurs de capacité indépendants et à des indices de matières premières. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque de nouvelles incitations, normes de sécurité ou projets en GW modifient sensiblement les perspectives.

Pourquoi notre référence en matière de stockage d'énergie résiste à l'examen

Les chiffres publiés divergent souvent parce que les entreprises définissent différemment les actifs de stockage, les points de valorisation et les facteurs de prévision. Nos analystes ancrent les estimations à la pile d'actifs complète (matériel plus EPC) et actualisent la base de référence tous les douze mois, limitant ainsi le risque lié à l'ancienneté des données.

Les principaux facteurs d'écart comprennent la prise en compte ou non du stockage par pompage-turbinage, la normalisation des prix des systèmes de batteries et la rapidité des ajustements réglementaires tels que l'extension du crédit d'impôt à l'investissement aux États-Unis ou la règle des 2 heures minimum en Chine.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 295 Md USD (2025) | Mordor Intelligence | - |

| 90,36 Md USD (2024) | Global Consultancy A | Exclut le pompage-turbinage et les systèmes mécaniques longue durée ; cadence de mise à jour plus courte ; devise fixée aux moyennes 2023 |

| 50,81 Md USD (2025) | Industry Journal B | Périmètre limité aux batteries ; repose principalement sur les annonces des fournisseurs sans recouper les dépenses EPC ni les expansions hydroélectriques |

La comparaison montre pourquoi les décideurs en quête d'une vision équilibrée et transparente s'appuient sur Mordor Intelligence : notre périmètre plus large, notre modélisation par méthodes mixtes et notre cycle de mise à jour rigoureux fournissent une base de référence fiable qui s'aligne sur les flux d'investissement réels.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du stockage d'énergie en 2026 ?

La capacité installée a atteint 0,54 térawatt en 2026, et est en bonne voie pour atteindre 1,52 térawatt d'ici 2031 à un TCAC de 23,05 %.

Quelle technologie détient la plus grande part du marché du stockage d'énergie aujourd'hui ?

Les batteries sont en tête, détenant 53,84 % de la capacité en 2025, loin devant l'hydroélectricité par pompage-turbinage et les systèmes thermiques.

Qu'est-ce qui stimule le segment à la croissance la plus rapide dans le stockage d'énergie ?

Les projets de corridors de recharge pour véhicules électriques se développent à un TCAC de 29,66 % alors que les développeurs évitent des mises à niveau coûteuses du réseau et monétisent les réductions de charges de pointe.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord devrait afficher un TCAC de 33,47 % grâce au crédit d'impôt de la loi sur la réduction de l'inflation et à l'accumulation des mandats des États.

Comment les réglementations en matière de sécurité affectent-elles les projets de batteries urbaines ?

La conformité aux normes NFPA 855 et IEC 62933 ajoute 50 à 80 USD par kWh, portant le coût d'investissement urbain total au-dessus de 550 USD par kWh et allongeant les périodes de retour sur investissement.

Dernière mise à jour de la page le: