Taille et part du marché de l'énergie solaire en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

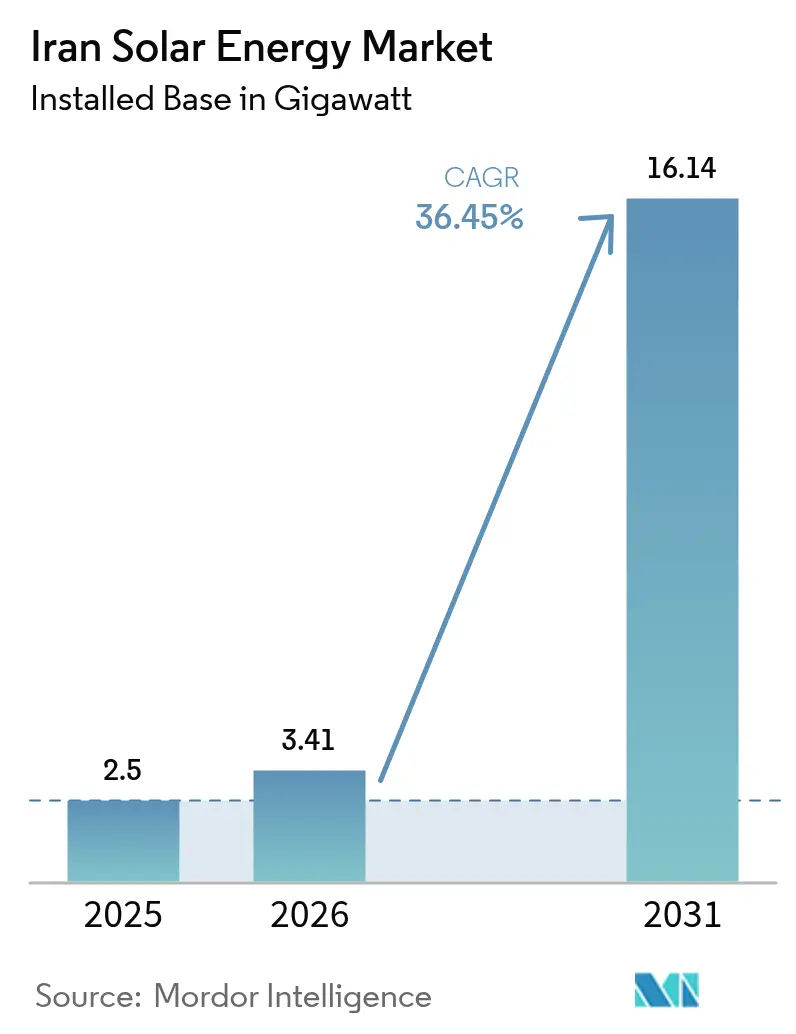

| Taille du marché de l'année de base (2025) | 2.5 gigawatt |

| Volume du Marché (2026) | 3.41 gigawatt |

| Volume du Marché (2031) | 16.14 gigawatt |

| Taux de croissance (2026 - 2031) | 36.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Iran par Mordor Intelligence

La taille du marché de l'énergie solaire en Iran, en termes de capacité installée, était évaluée à 2,5 gigawatts en 2025 et devrait progresser de 3,41 gigawatts en 2026 pour atteindre 16,14 gigawatts d'ici 2031, à un TCAC de 36,45 % durant la période de prévision (2026-2031).

Cette forte croissance est portée par un objectif national de 15 GW, 300 jours ensoleillés par an et un rayonnement solaire moyen supérieur à 2 200 kWh par mètre carré. La relance du tarif d'achat (FiT) de la SATBA offre des contrats de 20 ans indexés sur les taux de change, qui restaurent la bancabilité pour les développeurs privés, tandis que l'exemption de délestage accordée aux 10 GW de solaire industriel en autoconsommation ancre la demande des installations à forte consommation énergétique. Les exonérations de droits d'importation sur les modules bifaciaux et les suiveurs solaires, combinées aux obligations de localisation qui favorisent la création d'usines en coentreprise, accélèrent davantage le développement des capacités. Les contraintes en devises étrangères et les subventions aux combustibles fossiles freinent encore l'adoption résidentielle, mais le fret ferroviaire en provenance de Chine et les lignes d'assemblage locales offrent des solutions de contournement viables.

Principaux enseignements du rapport

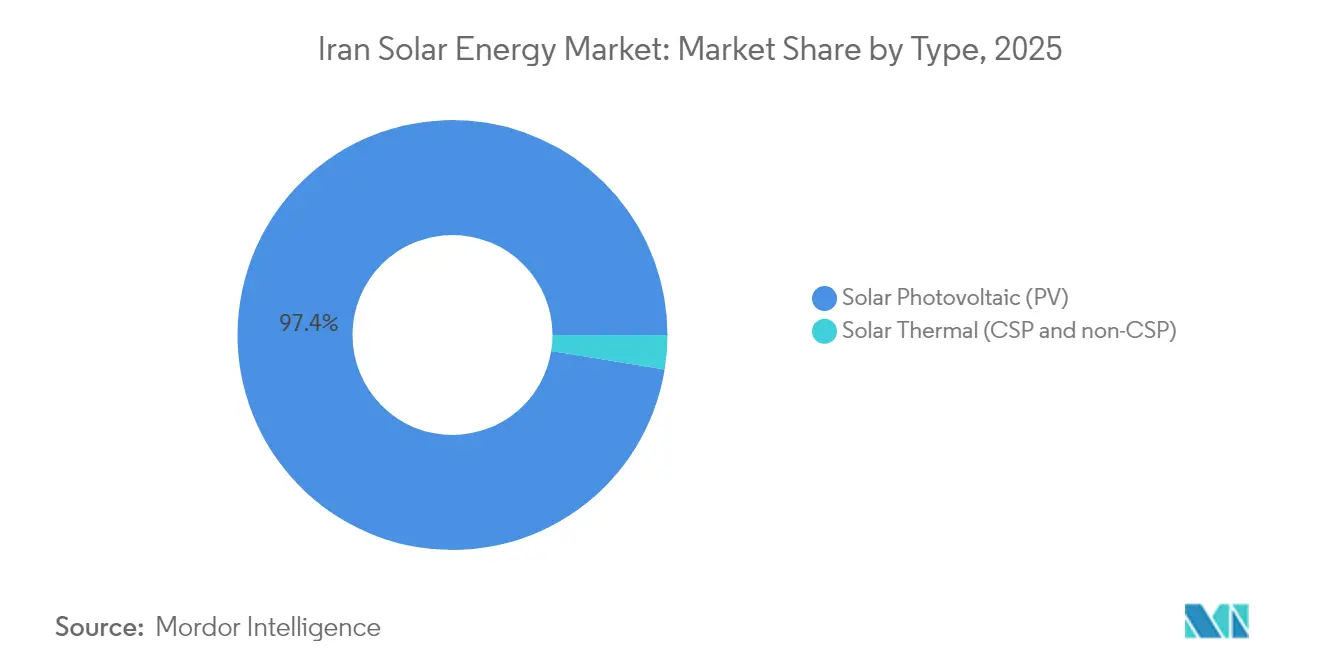

- Par technologie, le photovoltaïque solaire (PV) représentait 97,43 % de la part du marché de l'énergie solaire en Iran en 2025 et devrait progresser à un TCAC de 36,12 % jusqu'en 2031.

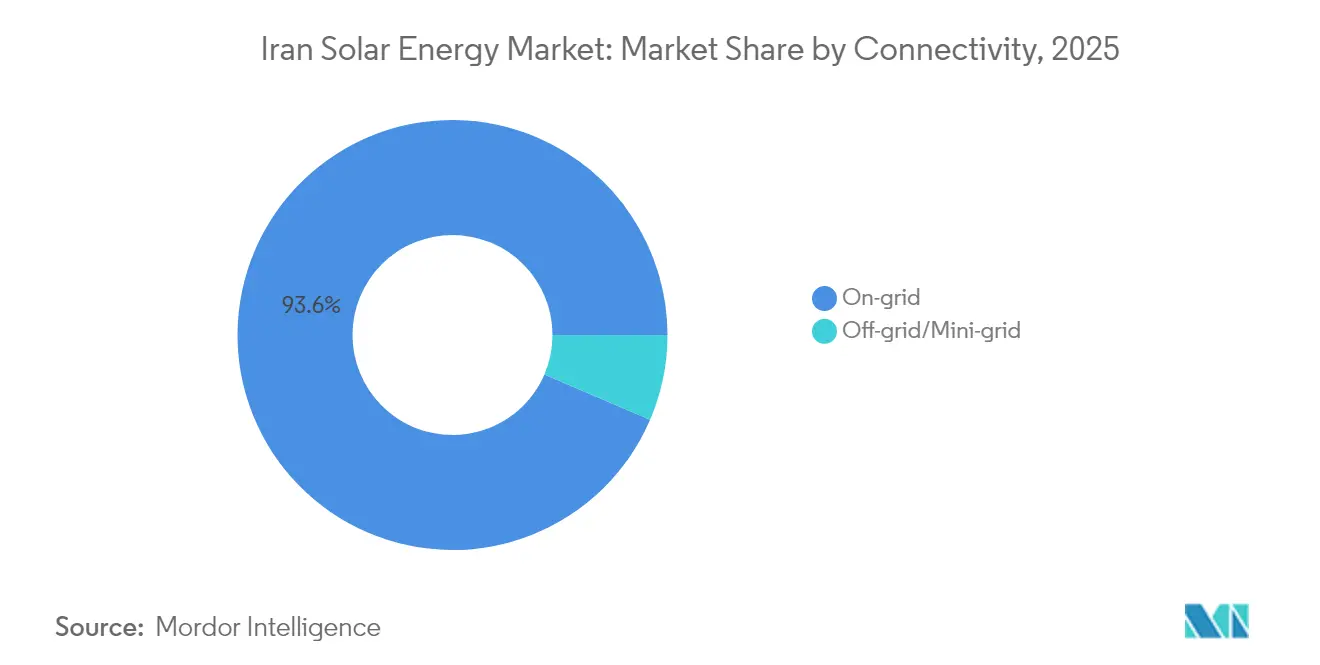

- Par type de réseau, les systèmes raccordés au réseau détenaient une part de 93,55 % du marché de l'énergie solaire iranien en 2025 ; le hors réseau a enregistré la croissance la plus rapide avec un TCAC de 40,25 %.

- Par utilisateur final, les installations à grande échelle utilitaire représentaient 74,62 % de la part du marché de l'énergie solaire en Iran en 2025, tandis que les systèmes commerciaux et industriels affichaient la croissance la plus rapide avec un TCAC de 41,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Iran

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La relance du tarif d'achat de la SATBA renforce la bancabilité | +8.5% | National, avec des gains précoces à Ispahan, Kerman, Yazd | Moyen terme (2 à 4 ans) |

| Exemption de délestage pour 10 GW de solaire industriel en autoconsommation | +7.2% | Couloirs industriels, concentrés à Téhéran, Ispahan, Khouzestan | Court terme (≤ 2 ans) |

| Déploiement de mini-réseaux nomades et ruraux (28 000 kits d'ici 2024) | +5.8% | Régions rurales et nomades à l'échelle nationale | Long terme (≥ 4 ans) |

| Exonération de droits d'importation sur les modules bifaciaux et les suiveurs solaires | +4.9% | National, avec des retombées sur les marchés voisins | Moyen terme (2 à 4 ans) |

| L'obligation de localisation stimule les capacités de fabrication en coentreprise | +4.1% | Pôles industriels à Téhéran et Ispahan, avec un potentiel d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La relance du tarif d'achat de la SATBA renforce la bancabilité

Le FiT restauré sur 20 ans, indexé sur les taux de change, supprime le risque lié à l'acheteur et protège les rendements contre la dévaluation. Les projets solaires qui stagnaient autrefois à 3 % des objectifs annuels de capacité progressent désormais, la SATBA ayant accordé des permis dépassant 29 GW, créant ainsi un pipeline de développement substantiel. Les fonds de pension nationaux accueillent favorablement les rendements protégés contre l'inflation, et les discussions préliminaires sur les obligations vertes libellées en rial indiquent une profondeur émergente du marché des capitaux. Les premiers projets synchronisés au réseau valident les flux de trésorerie, encourageant les investissements complémentaires, et l'effet multiplicateur accélère le marché iranien de l'énergie solaire au-delà des prévisions officielles.

Exemption de délestage pour 10 GW de solaire industriel en autoconsommation

L'accès garanti au réseau pour l'autoproduction offre aux installations à forte consommation énergétique un arbitrage clair : remplacer les interruptions dues aux coupures de courant, qui réduisent la production estivale jusqu'à 40 %, par une alimentation solaire prévisible. Le complexe de 600 MW Aftab-e-Sharq, codéveloppé par Mobarakeh Steel, illustre comment le solaire en autoconsommation réduit la volatilité opérationnelle et diminue les émissions de CO₂ de 2,5 millions de tonnes par an.[1]MAPNA Group Communications, "Aftab-e-Sharq 600 MW Solar Project Update", mapnagroup.com Le regroupement spatial autour des couloirs industriels réduit les coûts d'infrastructure par MW et favorise des écosystèmes de maintenance partagée, renforçant ainsi la compétitivité du solaire dans les chaînes de valeur industrielles.

Déploiement de mini-réseaux nomades et ruraux (28 000 kits)

Les systèmes portables, proposés à 10 % du coût, ont électrifié 10 % des 252 000 ménages nomades iraniens, démontrant un modèle hors réseau évolutif qui contourne la nécessité d'extensions de transmission coûteuses. La haute fiabilité dans des conditions climatiques difficiles encourage les communautés rurales sédentaires à adopter des solutions similaires, et les précédents en matière de subventions gouvernementales ouvrent la voie à des systèmes d'irrigation solaire et de stockage frigorifique qui améliorent la sécurité alimentaire. La fenêtre de déploiement de trois ans illustre une agilité institutionnelle qui pourrait être réemployée pour de plus grands programmes d'énergie rurale.

Exonération de droits d'importation sur les modules bifaciaux et les suiveurs solaires

La suppression des droits aligne la politique sur l'économie du rendement énergétique : les panneaux bifaciaux produisent jusqu'à 30 % d'énergie supplémentaire dans les déserts à fort albédo, tandis que les suiveurs à axe unique apportent des gains de production de 15 à 25 %.[2]Wiley Editorial Board, "Performance Uplift of Bifacial Modules in High-Albedo Terrains", Wiley, onlinelibrary.wiley.com Des rendements plus élevés augmentent les recettes fiscales, rendant l'exonération fiscalement neutre, et positionnent l'Iran pour bénéficier des courbes de coûts mondiales des modules bifaciaux qui devraient dominer les installations après 2030. Cette mesure signale également un équilibre pragmatique entre l'accès à la technologie et les incitations à la fabrication locale.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Les tarifs subventionnés des combustibles fossiles pèsent sur le coût nivelé de l'énergie solaire | -3.8% | National, avec un impact plus fort dans les régions riches en gaz | Long terme (≥ 4 ans) | |

| Pénurie de liquidités en devises étrangères pour les composants photovoltaïques importés | -2.9% | National, avec des effets aigus dans les régions dépendantes des importations | Court terme (≤ 2 ans) | |

| Congestion du réseau et écrêtement dans la ceinture solaire de Yazd-Kerman | -2.4% | Couloir Yazd-Kerman, avec des répercussions sur les provinces centrales | Moyen terme (2 à 4 ans) | |

| Goulets d'étranglement du financement liés aux sanctions | -2.1% | National, avec un impact plus fort sur les projets à grande échelle | Moyen terme (2 à 4 ans) | |

| Source: Mordor Intelligence | ||||

Les tarifs subventionnés des combustibles fossiles pèsent sur le coût nivelé de l'énergie solaire

L'électricité tarifée à environ 0,04 USD/kWh fausse l'économie, maintenant le coût nivelé de l'énergie solaire à un niveau supérieur, en particulier pour les clients résidentiels. La réforme des subventions est politiquement sensible, mais des hausses progressives des tarifs industriels indiquent une reconnaissance implicite que le poids budgétaire n'est pas soutenable. Les ajustements de prix différenciés encouragent désormais les entreprises à adopter les énergies renouvelables, mais l'adoption par les ménages reste à la traîne jusqu'à ce qu'une rationalisation plus large des subventions comble l'écart.

Pénurie de liquidités en devises étrangères pour les composants importés

Les restrictions bancaires induites par les sanctions poussent les développeurs à recourir aux marchés de change informels, qui offrent des taux de change supérieurs de 20 à 30 %, gonflant ainsi les dépenses d'investissement pour les onduleurs et les suiveurs solaires. Les expéditions ferroviaires de Chine vers le port sec d'Aprin offrent une alternative logistique ; toutefois, la volatilité des devises nécessite des réserves de contingence dans les budgets de projet. La localisation constitue une couverture à long terme, bien que la production de composants avancés repose encore sur des matériaux précurseurs importés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire atteint une domination totale du marché

Le photovoltaïque solaire représentait 97,43 % de la part du marché de l'énergie solaire en Iran en 2025, chaque nouveau mégawatt ajouté depuis fin 2023 ayant utilisé des modules en silicium cristallin. La taille du marché iranien de l'énergie solaire consacrée au photovoltaïque devrait progresser à un TCAC de 36,12 % jusqu'en 2031, les décideurs politiques ayant supprimé les voies réglementaires pour le CSP à forte consommation d'eau, optant plutôt pour une plateforme technologique unique qui standardise l'ingénierie, l'exploitation et la maintenance, et la conformité au code de réseau. Les 300 jours ensoleillés de l'Iran et l'irradiance normale directe supérieure à 2 200 kWh/m² portent les facteurs de capacité photovoltaïque à 23 % dans les déserts du sud-est, maintenant les coûts nivelés inférieurs à ceux des centrales à gaz à pointe subventionnées sur des contrats FiT de 20 ans.

La consolidation technologique réduit encore les coûts indirects, les entreprises EPC réutilisant les modèles de conception, les contrats d'approvisionnement et les modules de formation de la main-d'œuvre. L'accès en franchise de droits aux panneaux bifaciaux et aux suiveurs à axe unique permet aux développeurs d'augmenter le rendement jusqu'à 30 % à dépenses d'investissement constantes, verrouillant une économie supérieure pour la taille du marché iranien de l'énergie solaire destinée aux projets utilitaires. L'absence de technologies concurrentes simplifie également la localisation de la chaîne d'approvisionnement, permettant aux usines de Téhéran et d'Ispahan de développer les lignes d'assemblage de modules sans répartir les volumes entre plusieurs flux de procédés. Les baisses continues des prix mondiaux des tranches mono-PERC et TOPCon se répercutent donc directement sur les économies de dépenses d'investissement nationales, maintenant la part de marché du photovoltaïque jusqu'en 2031.

Par type de réseau : le raccordé au réseau domine tandis que le hors réseau s'accélère

Les actifs raccordés au réseau représentaient 93,55 % de la part du marché de l'énergie solaire en Iran en 2025, grâce aux contrats d'achat d'électricité de la SATBA de 20 ans, indexés sur les devises étrangères, qui garantissent des flux de trésorerie bancables pour les centrales utilitaires. Cette tranche du marché iranien de l'énergie solaire raccordée au réseau progresse régulièrement, les développeurs s'empressant de combler un déficit estival de 14 GW ; pourtant, les systèmes hors réseau et en mini-réseau enregistrent un TCAC plus marqué de 40,25 % jusqu'en 2031, portés par 28 000 kits nomades subventionnés et des micro-réseaux villageois qui contournent les goulots d'étranglement de la transmission.

L'écrêtement dans le couloir congestionné de Yazd-Kerman pousse désormais certains porteurs de projets vers des fermes hors réseau couplées à du stockage, créant une boucle de rétroaction qui accélère l'adoption décentralisée. Les compteurs nets et les guichets uniques d'interconnexion réduisent la charge administrative pour les projets de toiture alimentant les réseaux urbains, tandis que des installations autonomes alimentent des pompes, des tours de télécommunications et des agro-clusters au-delà de la portée du réseau haute tension. Pris ensemble, l'expansion du raccordé au réseau et l'accélération du hors réseau créent un développement sur deux voies qui améliore à la fois l'approvisionnement en masse et l'accès au dernier kilomètre.

Par utilisateur final : la grande échelle utilitaire en tête tandis que le commercial et industriel s'envole

Les centrales utilitaires de plus de 5 MW représentaient 74,62 % de la part du marché de l'énergie solaire en Iran en 2025, reflétant une stratégie d'État qui privilégie les projets à fort impact capables de compenser un déficit de production projeté à 30 %. La taille du marché iranien de l'énergie solaire pour ces parcs ancrés au réseau progresse régulièrement, mais les systèmes commerciaux et industriels (C&I) affichent un TCAC plus rapide de 41,12 % alors que les industriels sécurisent l'immunité aux coupures de courant dans le cadre d'une exemption de solaire en autoconsommation de 10 GW.

L'approvisionnement de Mobarakeh Steel depuis le complexe de 600 MW Aftab-e-Sharq illustre comment la demande commerciale et industrielle sous-tend l'économie utilitaire tout en permettant des réductions annuelles de CO₂ de 2,5 millions de tonnes. Les tarifs résidentiels subventionnés d'environ 0,04 USD/kWh freinent encore l'adoption résidentielle, mais la hausse des tarifs industriels et les règles de reporting ESG propulsent les toitures d'usines et les ombrières sur friches industrielles vers la viabilité financière. Alors que les pressions budgétaires poussent le gouvernement à envisager une réforme tarifaire plus large, la montée en puissance du commercial et industriel devrait s'intensifier, rééquilibrant progressivement le pipeline de projets aujourd'hui dominé par les utilitaires.

Analyse géographique

Les provinces du sud et du centre forment le noyau du marché iranien de l'énergie solaire. La ceinture de Yazd-Kerman, bénéficiant d'une irradiation de 2 200 kWh/m², accueille des projets phares tels que le parc de 600 MW Aftab-e-Sharq, qui démontre la collaboration industrielle et utilitaire. La congestion du réseau dans ce couloir suscite des investissements parallèles dans des lignes de 400 kV et des systèmes de batteries pour prévenir les risques d'écrêtement.

Les provinces côtières du nord, Gilan et Mazandaran, présentent un potentiel prometteur pour les installations sur toiture dans des zones densément peuplées. Bien que l'irradiance y soit plus faible, la proximité des nœuds de demande et des réseaux urbains robustes compensent les différences de production. Des ' établissements solaires ' pilotes couvrent déjà les rues de verrières photovoltaïques qui servent à la fois d'ombrage et de production d'énergie.

Les régions occidentales telles que le Khouzestan et Kermanshah présentent des opportunités émergentes liées à l'infrastructure pétrolière et gazière qui offre de solides dorsales de réseau et des acheteurs industriels. Des évaluations des ressources identifient Abadan et Aghajari comme des sites à haut rendement avec des conflits d'utilisation des terres minimes. Plus à l'est, la province de Semnan est désignée pour accueillir un pôle solaire de haute technologie soutenu par des capitaux chinois, créant des corridors d'exportation vers l'Asie centrale une fois les contraintes liées aux sanctions allégées.

Paysage réglementaire

Le marché solaire iranien est principalement régi par l'Organisation des énergies renouvelables et de l'efficacité énergétique (SATBA), placée sous l'égide du ministère de l'Énergie, qui supervise les autorisations et les processus d'approvisionnement pour les projets d'énergies renouvelables. L'instrument central reste le mécanisme d'achat garanti de l'électricité (tarif de rachat) de SATBA, complété par des dispositifs tels que l'autoconsommation industrielle et le négoce d'énergie verte via l'Iran Energy Exchange (IRENEX). L'orientation politique s'appuie sur des objectifs nationaux de capacité cités par SATBA (dont un objectif de 18 000 MW d'énergies renouvelables à l'horizon 2030), ainsi que sur le cadre de planification du pays qui prévoit une accélération du déploiement des énergies renouvelables dans le cadre du septième plan de développement.

Du côté de la demande, les obligations et exigences de conformité sont de plus en plus utilisées pour créer des débouchés finançables au-delà des appels d'offres publics. Celles-ci incluent une exigence pour les organismes publics de s'approvisionner à hauteur de 40 % de leur électricité auprès de sources renouvelables, ainsi qu'une exigence énoncée pour les industries de s'approvisionner à hauteur de 20 % de leur électricité auprès de sources renouvelables à partir de 2028. En mai 2026, SATBA a désigné le solaire résidentiel en toiture comme domaine prioritaire, en liant les mesures de facilitation à l'accès au financement et à la production nationale d'équipements, ce qui renforce le lien entre incitations politiques et exigences de localisation dans la chaîne d'approvisionnement solaire.

Paysage concurrentiel

La concentration du marché est modérée, le groupe MAPNA pilotant le développement et les coentreprises à intégration verticale renforçant les chaînes d'approvisionnement locales. La branche renouvelables de MAPNA a synchronisé les premiers 20 MW d'Aftab-e-Sharq en octobre 2024 et vise l'achèvement complet des 600 MW avant 2027, démontrant sa capacité EPC clé en main. Les grands groupes chinois, JinkoSolar, Trina Solar et Longi, maintiennent leur domination sur les équipements grâce à l'approvisionnement en cellules et en tranches, mais privilégient les licences plutôt que la propriété directe pour naviguer dans les sanctions.

Sur le plan stratégique, les principales entreprises nationales poursuivent la localisation pour bénéficier de l'éligibilité à la prime FiT et couvrir leur exposition aux devises étrangères. Les segments cibles comprennent le photovoltaïque flottant sur les réservoirs, combinant le contrôle de l'évaporation et la production ; l'agro-photovoltaïque dans les exploitations en stress hydrique ; et les hybrides batteries-réseau stabilisateurs qui peuvent libérer la capacité écrêtée. Les barrières à l'entrée pour les nouveaux acteurs restent élevées en raison des obstacles au financement et de la complexité de la navigation dans les politiques, mais l'ampleur des appels d'offres à venir garantit une place pour les acteurs spécialisés en EPC, exploitation et maintenance, et surveillance numérique.

Leaders du secteur de l'énergie solaire en Iran

Mapna Renewable Energy

SATBA-backed Ghadir Solar

JinkoSolar

KPV Solar GmbH

Carlo Maresca SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace non exploité persiste dans le solaire distribué et à petite échelle, où ce modèle de déploiement peut alléger la pression sur le réseau de transport et les contraintes de pointe estivale. SATBA a fait avancer un programme solaire à petite échelle de 15 GW couvrant les usagers résidentiels, commerciaux et agricoles (juin 2026). Cette orientation s'inscrit également dans la réalité opérationnelle de la congestion du réseau dans les principaux corridors solaires, et renforce l'argumentaire en faveur de configurations hybrides (solaire plus stockage) qui soutiennent la fiabilité au niveau des départs. Cela ouvre des opportunités pour les fournisseurs d'onduleurs hybrides, de batteries, ainsi que pour les services d'ingénierie-construction (EPC) et d'exploitation-maintenance (O&M) en toiture capables de monter en échelle.

Les structures de financement et de participation s'élargissent également. En juin 2026, SATBA a fait état de plus de 900 millions de dollars de ressources reçues pour le développement de centrales à énergies renouvelables et a présenté le concept d'un fonds pour projets solaires destiné à permettre la participation du public par l'achat d'actions, élargissant ainsi les sources de capitaux au-delà du financement de projet traditionnel piloté par les banques. Parallèlement, de grands projets phares continuent de valider la capacité d'exécution et de débouchés industriels, notamment la mise en service par étapes du projet Aftab-e-Sharq de 600 MW de Mobarakeh Steel Company à Ispahan. Ces développements soutiennent des opportunités dans le solaire captif industriel, les services d'interconnexion au réseau, ainsi que dans les approvisionnements liés à la localisation pour les modules et les équipements auxiliaires (balance-of-system).

Développements récents du secteur

- Juin 2026 : le groupe MAPNA a inauguré la centrale solaire de Shahinshahr de 10 MW dans la province d'Ispahan. Cette mise en service ajoute une capacité de référence opérationnelle pour MAPNA dans le centre de l'Iran et renforce la crédibilité du promoteur auprès des appels d'offres pilotés par SATBA et des acheteurs corporatifs recherchant des projets à construction rapide.

- Janvier 2025 : le groupe MAPNA et SATBA ont signé un protocole d'accord pour l'investissement, la construction et l'exploitation de 3 000 MW de centrales à énergies renouvelables. Ce protocole d'accord a établi un important pipeline de développement national et a signalé une participation plus profonde d'un promoteur-EPC iranien dans les énergies renouvelables à grande échelle dans le cadre des dispositifs de SATBA.

- Décembre 2024 : le ministère de l'Énergie, avec la participation de Tavanir, a lancé un programme visant à fournir des panneaux solaires portables aux foyers nomades à l'échelle nationale, les bénéficiaires prenant en charge 10 % du coût. Cette initiative a renforcé le circuit hors réseau et mini-réseau, créant une demande pour des systèmes standardisés de petite taille et des réseaux de services de dernier kilomètre en dehors de l'empreinte du réseau principal.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'énergie solaire en Iran est défini comme la production d'électricité d'origine solaire en Iran, mesurée à partir des ajouts de capacité installée et du parc opérationnel installé, puis rapprochée des calendriers d'exécution des projets et de raccordement au réseau.

Exclusions du périmètre : nous excluons l'activité d'exportation d'équipements solaires qui ne sont pas installés en Iran, ainsi que tout dispositif de consommation hors réseau qui ne se raccorde pas à un système électrique.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Raccordé au réseau

- Hors réseau

- Par utilisateur final

- Grande échelle utilitaire

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules / panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et installations électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour rassembler les faits de base qui ancrent le modèle dans les réalités propres à l'Iran, en particulier la demande d'électricité, le mix de production et le rythme de déploiement de la capacité. Nous avons utilisé des sources publiques et officielles telles que les séries de capacités renouvelables de l'IRENA, les indicateurs électriques de l'AIE, les séries macroéconomiques de la Banque mondiale, ainsi que les bilans énergétiques nationaux et les statistiques d'électricité lorsqu'ils étaient disponibles.

Pour comprendre comment les projets solaires passent de l'annonce à la mise en service, nous avons également examiné les avis d'appel d'offres, les mises à jour de mise en service des projets et les annonces politiques publiées sur des sites de presse reconnus et d'associations professionnelles. Les dépôts d'entreprises et les documents destinés aux investisseurs ont été vérifiés pour les pipelines de projets et l'activité EPC, et un abonnement payant pour les données financières d'entreprises et la veille informationnelle n'a été utilisé que pour recouper les calendriers et les signaux d'investissement rapportés. Les sources de recherche documentaire mentionnées ici sont illustratives, et nous avons également puisé dans d'autres jeux de données et documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement construit en Iran et à quel moment, car les pipelines solaires peuvent sembler plus importants que les ajouts réalisés au cours d'une année donnée. Nous nous sommes entretenus avec un ensemble de promoteurs, d'acteurs EPC, de distributeurs de composants et de parties prenantes du secteur électrique, et nous avons utilisé leurs contributions pour combler les lacunes concernant les délais de mise en service, la taille typique des projets et les contraintes sur le terrain qui ne sont pas toujours claires dans les sources publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants (CXOs) : 15 % | APAC : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) qui reconstitue la capacité solaire adressable à partir de la demande d'électricité en Iran, des ajouts de production prévus et des objectifs de politique en matière d'énergies renouvelables, puis filtre ce total en fonction de la préparation du réseau et du rythme d'exécution des projets. Une fois ce total établi, nous le corroborons par des vérifications ascendantes (bottom-up) sélectives, telles que des consolidations de capacités de projets échantillonnés parmi les centrales annoncées et en construction, des vérifications de canaux sur les délais de livraison, et les blocs de capacité typiques utilisés dans les projets à grande échelle et les projets commerciaux et industriels (C&I).

Les principales données qui guident le modèle de marché comprennent la capacité installée par année, les calendriers de mise en service par rapport aux dates d'attribution, la préparation au raccordement au réseau, et la répartition probable entre projets à grande échelle et projets distribués en fonction des priorités des promoteurs. Pour les prévisions, nous menons des analyses de scénarios afin que des contraintes telles que la disponibilité du financement, la logistique d'importation et la continuité des politiques puissent être modifiées sans rompre la logique du modèle. Lorsque les données de projet sont incomplètes, nous appliquons des facteurs de réalisation prudents et des décalages temporels, puis ajustons après une nouvelle vérification avec les réponses primaires.

Validation des données et cycle de mise à jour

La validation est effectuée au moyen de plusieurs vérifications afin que les chiffres finaux ne reposent pas sur un seul jeu de données ou un seul fil d'entretien. Nous comparons les résultats à des signaux indépendants tels que les totaux de capacité du secteur électrique, les événements de mise en service rapportés et les indicateurs macroéconomiques qui devraient évoluer dans le même sens que le déploiement solaire, puis examinons les valeurs aberrantes avant validation finale.

Un processus de revue analyste en plusieurs étapes est suivi, au cours duquel les hypothèses sont retestées et le modèle est réexécuté après réception des clarifications issues des appels de suivi. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements politiques majeurs, des lots importants de mises en service de projets, ou un changement visible dans la disponibilité des équipements. Avant livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Dimensionnement du marché de l'énergie solaire en Iran par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour l'énergie solaire en Iran peuvent sembler très éloignées les unes des autres, car certains auteurs utilisent des unités différentes, des périmètres d'inclusion différents et des règles de temporalité différentes pour déterminer quand la capacité est comptabilisée. Les différences proviennent également du fait que l'estimation est liée à la capacité installée, à la valeur d'investissement des projets, ou à une vision plus large de l'écosystème incluant des services allant au-delà de la production d'électricité.

La couverture capacité installée versus chiffre d'affaires constitue le principal facteur d'écart. Chez Mordor Intelligence, le chiffre central est lié à la capacité solaire mise en service en Iran, tandis que certains chiffres publiés présentent une valeur en dollars qui inclut également la conception de systèmes, la vente d'équipements, l'installation et les services d'exploitation-maintenance (O&M).

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,67 milliard USD (2024) | Cette estimation est présentée comme un chiffre de revenus pour un écosystème solaire plus large, pouvant inclure la fabrication, le financement, l'installation et l'exploitation, si bien qu'elle ne coïncide pas avec une vision fondée sur la capacité qui suit le calendrier de mise en service. |

| Revue professionnelle B | 1,80 milliard USD (2024) | La taille publiée est également exprimée en dollars et semble mélanger différentes périodes de référence, et la méthode paraît davantage dépendre de taux de croissance généralisés que de calendriers de mise en service de projets au niveau individuel et de l'avancement du raccordement au réseau. |

L'écart observé dans le tableau s'explique principalement par ce que chaque source considère comme une activité de marché et par la manière dont la temporalité est traitée pour les projets attribués mais pas encore mis en service. En ancrant les hypothèses aux vérifications d'avancement de la mise en service, puis en revalidant les décalages via les retours de terrain, le modèle reste traçable à des étapes reproductibles et à des signaux observables de déploiement.

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'énergie solaire en Iran en 2026 ?

La capacité installée a atteint 3,41 GW en 2026 et devrait atteindre 16,14 GW d'ici 2031.

Quel est le taux de croissance annuel prévu pour les installations solaires iraniennes ?

La capacité devrait progresser à un TCAC de 36,45 % de 2026 à 2031.

Quel segment mène le déploiement solaire en Iran ?

Les centrales utilitaires de plus de 5 MW détenaient une part de 74,62 % de la capacité installée en 2025.

Quelle part le photovoltaïque solaire représente-t-il dans le mix technologique iranien ?

Le photovoltaïque solaire représente 97,43 % des installations et continue de progresser grâce à une économie favorable.

Comment le dispositif de tarif d'achat soutient-il le financement de projets ?

La SATBA propose des contrats d'achat de 20 ans, indexés sur les devises étrangères, qui éliminent le risque lié à l'acheteur pour les projets raccordés au réseau.

Quel est l'impact des obligations de localisation sur les chaînes d'approvisionnement ?

Les usines en coentreprise assemblant des modules et des onduleurs réduisent l'exposition aux devises étrangères et créent des emplois qualifiés à Téhéran et à Ispahan.

Dernière mise à jour de la page le: