Taille et part du marché des services d'ingénierie pétrolière et gazière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.94 Milliards de dollars |

| Taille du Marché (2031) | 88.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie pétrolière et gazière par Mordor Intelligence

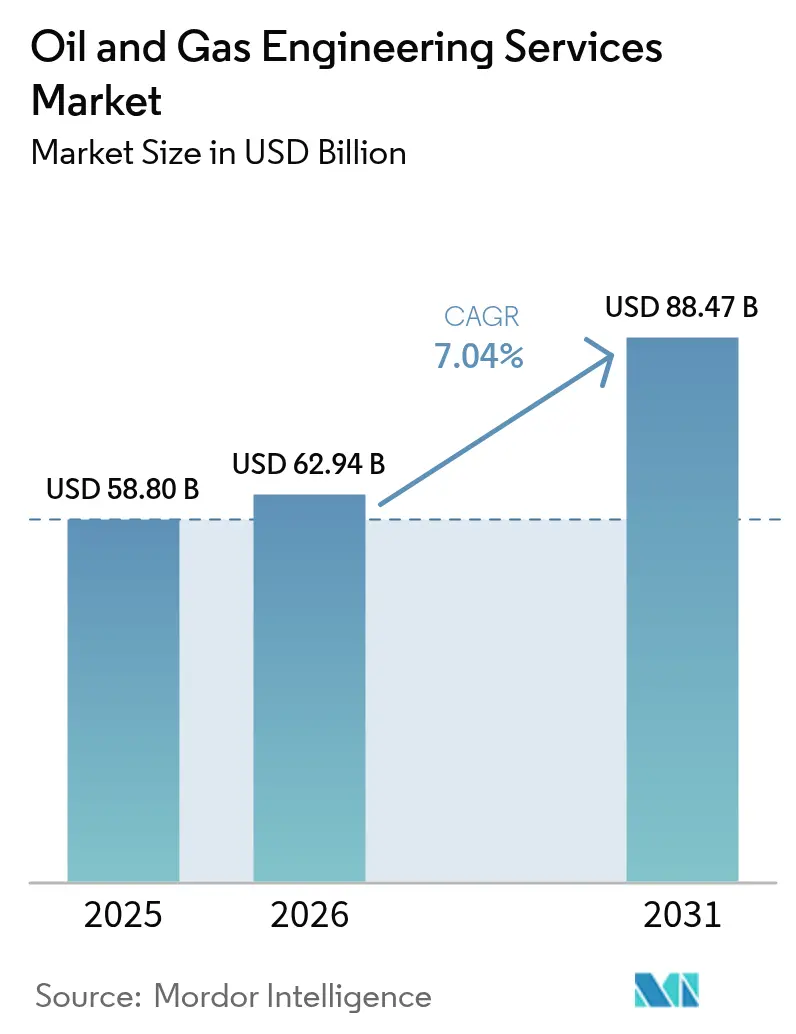

La taille du marché des services d'ingénierie pétrolière et gazière devrait passer de 58,8 milliards USD en 2025 à 62,94 milliards USD en 2026 et devrait atteindre 88,47 milliards USD d'ici 2031, à un TCAC de 7,04 % sur la période 2026-2031. L'adoption généralisée des jumeaux numériques, le renforcement des mandats de décarbonation et les programmes incessants d'optimisation des coûts accélèrent la demande de services, même si les opérateurs naviguent dans des cycles de matières premières volatils. Les projets en amont conservent la plus grande part des dépenses, tandis que la modernisation en aval et les complexes pétrochimiques intégrés affichent la croissance la plus rapide, les entreprises cherchant à développer des flux de produits à plus haute valeur ajoutée. L'ingénierie numérique, allant de la modélisation des informations du bâtiment à l'analyse prédictive, redéfinit les critères d'appel d'offres, raccourcit les délais de livraison et réduit les coûts du cycle de vie. Sur le plan régional, l'Asie-Pacifique ancre le bassin de demande actuel, tandis que le Moyen-Orient enregistre la trajectoire de croissance la plus forte, portée par des mégaprojets liés au raffinage, au GNL et au programme industriel NEOM.

Principaux enseignements du rapport

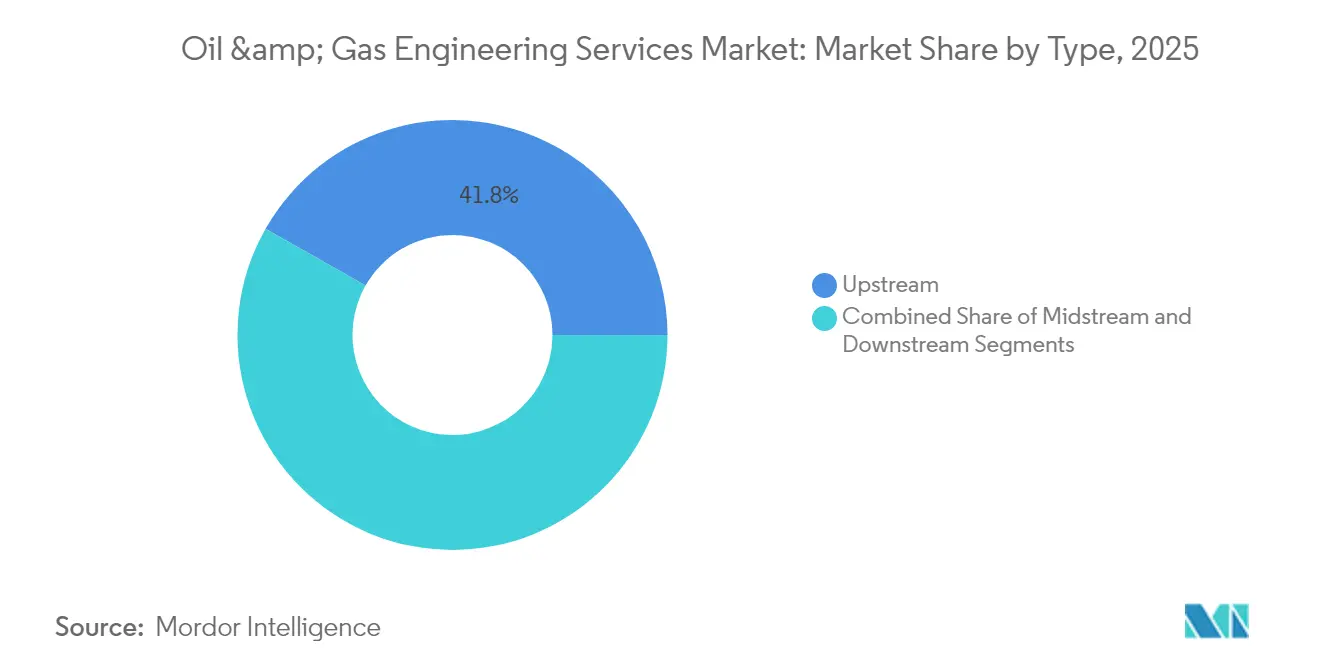

- Par type, les services en amont ont capté 41,78 % de la part du marché des services d'ingénierie pétrolière et gazière en 2025, tandis que les services en aval devraient se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par type de service, l'ingénierie détaillée et l'EPCm ont représenté 30,66 % de la taille du marché des services d'ingénierie pétrolière et gazière en 2025, tandis que l'ingénierie numérique est positionnée pour le TCAC le plus rapide, à 8,46 %, jusqu'en 2031.

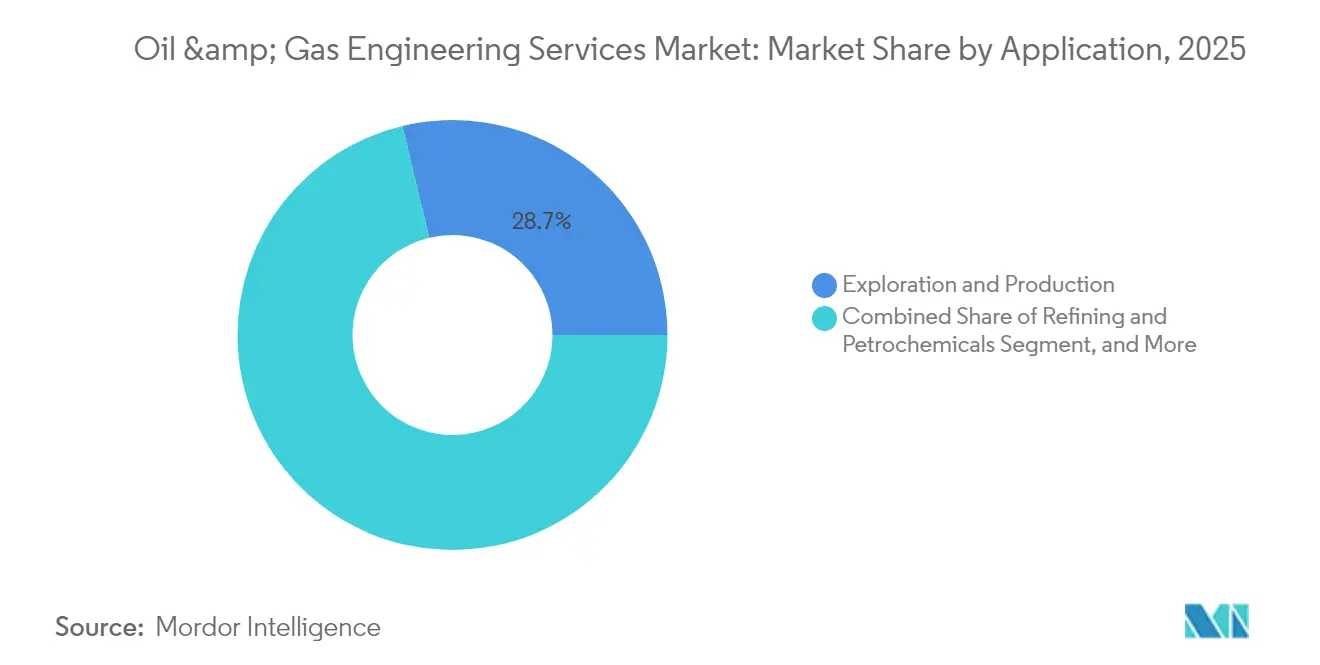

- Par application, l'exploration et la production ont représenté 28,74 % de la taille du marché des services d'ingénierie pétrolière et gazière en 2025 ; le raffinage et la pétrochimie devraient progresser à un TCAC de 8,91 % jusqu'en 2031.

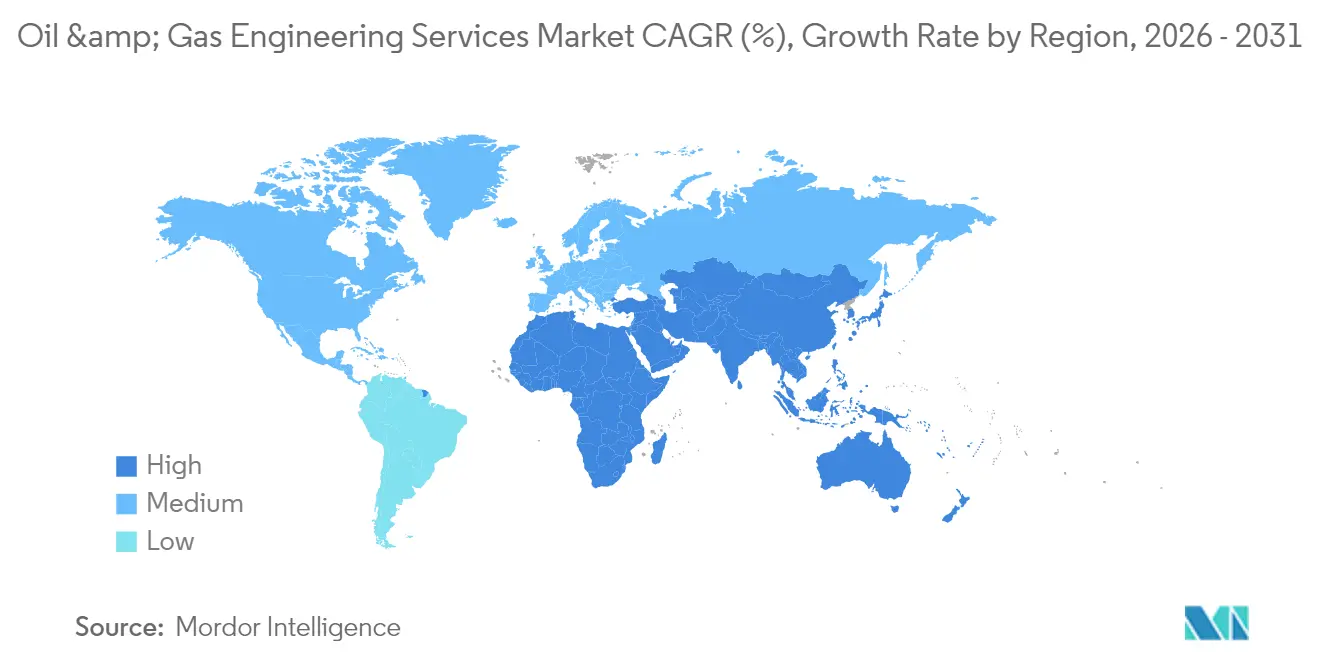

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 20,95 % en 2025 ; le Moyen-Orient devrait se développer à un TCAC de 8,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'ingénierie pétrolière et gazière

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de l'automatisation et des jumeaux numériques | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Impératifs d'optimisation des coûts à l'échelle du secteur | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Hausse des projets de prolongation de la durée de vie des actifs existants | +1.0% | Amérique du Nord, Europe, champs matures d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des capacités GNL dans les marchés émergents | +1.5% | Afrique, Moyen-Orient, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mandats de décarbonation (CCUS et réduction des émissions de méthane) | +1.8% | Mondial, répercussions de l'Europe vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des investissements privés en amont en Afrique | +1.1% | Afrique, gains précoces au Nigeria, en Angola, au Mozambique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation et des jumeaux numériques

Le jumeau numérique de Shell pour son installation FLNG Prelude a réduit le temps d'exécution du projet de 18 % et économisé 45 millions USD par an en maintenance, démontrant ainsi la valeur commerciale de l'intégration des données en temps réel. [1]Source : Royal Dutch Shell plc, "Rapport annuel 2024," shell.com Les propriétaires d'actifs spécifient de plus en plus les livrables de jumeaux numériques au stade de l'appel d'offres, faisant évoluer le périmètre des services vers la maintenance prédictive et l'optimisation par scénarios. L'alignement sur les normes API et ISO 55000 accélère les approbations des conseils d'administration et débloque des capitaux pour des programmes de transformation plus importants. Les prestataires de services ayant investi dans des plateformes de données intégrées remportent désormais des contrats à résultats à marges plus élevées. Cette dynamique alimente directement la demande croissante de professionnels en analyse de données avancée au sein du marché des services d'ingénierie pétrolière et gazière.

Développement des capacités GNL dans les marchés émergents

L'Afrique et l'Asie du Sud-Est réunies disposent de plus de 180 milliards USD de projets GNL engagés nécessitant une ingénierie spécialisée au cours des cinq prochaines années.[2]Source : Technip Energies Relations Investisseurs, "Présentation aux investisseurs 2024," technipenergies.com La seule expansion du champ Nord du Qatar a émis plus de 25 milliards USD de contrats d'ingénierie couvrant la conception détaillée, le soutien à la fabrication et l'intégration numérique. Les sites en environnement difficile augmentent l'intensité d'ingénierie par unité de 40 % par rapport aux installations existantes, selon l'Agence internationale de l'énergie.[3]Source : Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2024," iea.org Une complexité accrue se traduit par des tarifs de facturation premium, soutenant une croissance à deux chiffres pour les portefeuilles de services axés sur le GNL. Cette tendance ancre des carnets de commandes solides qui protègent les prestataires contre les baisses cycliques des dépenses en amont.

Mandats de décarbonation (CCUS et réduction des émissions de méthane)

Les projets de captage du carbone devraient générer 12 milliards USD de dépenses annuelles en ingénierie d'ici 2030, créant de nouveaux flux de revenus pour les entreprises multidisciplinaires.[4]Source : ExxonMobil Corporation, "Formulaire 10-K 2024," sec.gov Les règles européennes sur le méthane et les normes de l'Agence de protection de l'environnement américaine exigent des modernisations que seuls des ingénieurs expérimentés en sécurité des procédés peuvent réaliser, stimulant ainsi la demande d'expertises rares. Les offres de services regroupent désormais la quantification des émissions, la sélection des technologies et le soutien aux autorisations, ce qui leur confère une tarification premium. Les opérateurs acceptent ces tarifs car les pénalités journalières pour non-conformité peuvent dépasser 100 000 USD pour les grandes installations. Les prestataires ayant un historique dans les infrastructures de transport et d'injection de CO₂ obtiennent des contrats récurrents et renforcent la fidélisation des clients au sein du marché des services d'ingénierie pétrolière et gazière.

Impératifs d'optimisation des coûts à l'échelle du secteur

Les fluctuations des prix des matières premières ont poussé les opérateurs à adopter la conception modulaire, l'ingénierie allégée et la collaboration numérique, réduisant les heures d'ingénierie jusqu'à 25 %. La tarification basée sur les résultats lie les honoraires aux économies réalisées, alignant les incitations et réduisant les litiges liés aux avenants. Les prestataires proposant des catalogues d'équipements standardisés réduisent les cycles d'approvisionnement, permettant aux opérateurs de raccourcir les délais de projet de quatre à six mois. Les appels d'offres concurrentiels favorisent désormais les entreprises capables de garantir des réductions de coûts à deux chiffres sans compromettre la sécurité. En conséquence, la capacité d'optimisation des coûts est devenue un facteur de différenciation essentiel au sein du marché des services d'ingénierie pétrolière et gazière.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Cyclicité des prix du brut et réductions des dépenses d'investissement | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les disciplines spécialisées | -0.7% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité liés aux critères ESG | -0.5% | Mondial, impact précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations liées à la cybersécurité et au vol de propriété intellectuelle dans la prestation à distance | -0.4% | Mondial, affectant les projets transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des prix du brut et réductions des dépenses d'investissement

Les prix du pétrole oscillant entre 70 et 95 USD le baril en 2024 ont contraint plusieurs reports de projets, réduisant le budget d'investissement de ConocoPhillips de 1,2 milliard USD et diminuant les attributions d'ingénierie associées de 15 %. Les opérateurs stipulent désormais des clauses de périmètre flexibles qui transfèrent le risque aux contractants. Les entreprises fortement exposées aux mégaprojets font face à des flux de trésorerie irréguliers et doivent maintenir des capacités inactives pendant les périodes de ralentissement. Des charges de travail plus petites et régionalement diversifiées contribuent à atténuer la volatilité des revenus ; cependant, la solidité du bilan reste essentielle pour résister aux baisses de cycle court au sein du marché des services d'ingénierie pétrolière et gazière.

Pénuries de main-d'œuvre qualifiée dans les disciplines spécialisées

Les taux de vacance dépassent 25 % pour les ingénieurs en sécurité des procédés, en sous-mer et en intégration numérique, faisant grimper les primes des sous-traitants de 35 % chez Wood Group en 2024. Le vieillissement de la main-d'œuvre en Amérique du Nord et en Europe aggrave l'écart, les experts chevronnés prenant leur retraite plus vite que les universités ne peuvent renouveler les talents. La concurrence des énergies renouvelables accentue la pression salariale et allonge les cycles de recrutement. Les prestataires investissent dans des filières d'apprentissage, mais la courbe d'acquisition de compétences requise de quatre à sept ans prolonge les contraintes de capacité. La pénurie persistante menace les délais des projets et peut plafonner la croissance annuelle des revenus du secteur des services d'ingénierie pétrolière et gazière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance en amont constitue le fondement du marché

Les services en amont détenaient une part de marché de 41,78 % du marché des services d'ingénierie pétrolière et gazière en 2025, soulignant la nature capitalistique de l'exploration en eaux profondes, du développement des ressources non conventionnelles et des programmes de récupération améliorée. L'évaluation continue des réservoirs et les architectures de puits complexes exigent une ingénierie intégrée de sous-surface et de surface que peu de concurrents peuvent exécuter à grande échelle. Les charges de travail en amont comprennent également la modélisation numérique du cycle de vie des champs, qui éclaire l'optimisation de la production et prolonge la durée des contrats sur l'horizon de développement.

Le secteur en aval, bien que plus petit, croît plus rapidement à un TCAC de 7,82 % à mesure que les raffineurs modernisent et intègrent la pétrochimie pour maximiser les marges. Le complexe Jazan de Saudi Aramco, d'une valeur de 20 milliards USD, illustre les projets à haute valeur ajoutée qui dynamisent l'élan en aval. Des règles environnementales plus strictes élèvent les exigences technologiques pour l'élimination du soufre, la réduction du torchage et l'efficacité énergétique, stimulant les revenus de conseil et d'exécution. Le secteur intermédiaire, ancré par les installations GNL et les pipelines, capte environ 27,65 %, offrant des revenus stables provenant de programmes d'infrastructure à long terme. Ensemble, ces dynamiques renforcent un ensemble d'opportunités équilibré au sein du marché des services d'ingénierie pétrolière et gazière.

Par type de service : l'ingénierie numérique accélère les services traditionnels

L'ingénierie détaillée et l'EPCm ont représenté 30,66 % de la taille du marché des services d'ingénierie pétrolière et gazière en 2025, reflétant leur indispensabilité pour l'exécution de projets de bout en bout. Le périmètre englobe la modélisation 3D, le soutien aux achats, la supervision de la construction et la mise en service. Les clients privilégient les fournisseurs capables de comprimer les délais sans compromis sur la qualité, maintenant des marges saines malgré les appels d'offres concurrentiels.

L'ingénierie numérique, bien que sur une base plus petite, se développe à un TCAC de 8,46 %. Le déploiement par Worley de jumeaux numériques sur 150 projets a réduit les heures d'ingénierie de 20 % et amélioré la productivité de la construction de 15 %. Ces gains, combinés à des informations plus riches sur le cycle de vie, positionnent les livrables numériques comme des prérequis incontournables dans les prochains appels d'offres.

Par application : le raffinage et la pétrochimie stimulent l'accélération de la croissance

Les projets d'exploration et de production ont représenté 28,74 % de la taille du marché des services d'ingénierie pétrolière et gazière en 2025, englobant la caractérisation des réservoirs, la conception des puits et le développement des installations de production. Les puits à haute pression et haute température et les raccordements en eaux profondes prolongent l'implication des services sur des décennies, assurant des flux de revenus durables. Le GNL et le traitement du gaz captent une part significative, portés par la sécurité énergétique et les préférences pour des combustibles à plus faible teneur en carbone.

Le raffinage et la pétrochimie, cependant, tracent la voie la plus rapide à un TCAC de 8,91 % jusqu'en 2031, soutenus par les ajouts de capacité de 1,6 million de barils par jour de la Chine et la poussée de l'Inde vers l'autosuffisance pétrochimique à plusieurs milliards de dollars. Les charges d'alimentation complexes et les impératifs d'économie circulaire créent des besoins d'ingénierie spécialisés dans le craquage catalytique, la production d'aromatiques et le recyclage des polymères. Pendant ce temps, les applications de pipelines et de stockage complètent le tableau en permettant l'évacuation du brut et la constitution de réserves stratégiques, notamment dans les économies émergentes.

Analyse géographique

La région Asie-Pacifique était en tête avec 20,95 % des revenus mondiaux en 2025, portée par des investissements massifs dans le raffinage, la pétrochimie et le GNL, dépassant 150 milliards USD jusqu'en 2030. L'engagement de la Chine en faveur de la neutralité carbone stimule la demande d'ingénierie CCUS, tandis que le développement en aval de l'Inde entraîne la conception d'unités de procédés complexes.

L'Amérique du Nord a contribué à une part significative en 2025. L'optimisation du schiste, les terminaux d'exportation de GNL et les modernisations de raffineries, chacun axé sur l'efficacité énergétique, restent des moteurs clés. Les règles de l'Agence de protection de l'environnement américaine sur le méthane aiguisent la demande d'ingénierie de contrôle des émissions, et le bassin Permien soutient d'importants programmes d'amélioration des actifs existants. Les sables bitumineux du Canada stimulent des projets de réduction de l'intensité carbone nécessitant de nouvelles méthodes d'extraction à base de solvants.

Le Moyen-Orient et l'Afrique enregistrent conjointement l'expansion la plus forte à un TCAC de 8,74 %. L'initiative NEOM de l'Arabie saoudite, l'expansion de Ruwais par ADNOC et les mégaprojets GNL du Qatar forment un pipeline de charge de travail pluriannuel dépassant 200 milliards USD. Le FLNG Coral Sul en Afrique et les champs en eaux profondes nigérians ouvrent des opportunités premium pour les spécialistes des environnements éloignés. L'Europe maintient une demande stable grâce aux modernisations de décarbonation, à la prolongation de la durée de vie des champs de la mer du Nord et aux projets d'intégration des énergies renouvelables dans le cadre du Pacte vert européen.

Paysage réglementaire

La réglementation affectant les services d'ingénierie pétrolière et gazière se durcit en matière d'émissions, d'intégrité des mesures et d'assurance de la sécurité, ce qui élargit le périmètre de l'ingénierie en matière de surveillance, de conception de rétrofit et de documentation de conformité. Aux États-Unis, l'EPA a finalisé la norme NSPS OOOOb et les lignes directrices sur les émissions OOOOc en mai 2024, élargissant les exigences de surveillance et de contrôle des émissions pour les opérations pétrolières et gazières nouvelles et existantes, et permettant l'utilisation de technologies de surveillance avancées via une voie de méthode d'essai alternative (ATM).

Les régimes offshore et de pipelines ajoutent également des exigences de conception et de vérification, ce qui accroît les besoins d'examen par des tiers et d'automatisation. Le BSEE a mis en œuvre une règle finale entrée en vigueur en octobre 2024 qui ajoute des exigences pour les technologies nouvelles ou inhabituelles (y compris les équipements HPHT) et impose un examen indépendant par un tiers pour certains projets en eaux profondes. Il a ensuite publié une règle finale entrant en vigueur le 10 août 2026 pour les opérations sur le plateau continental extérieur (OCS), qui intègre des normes actualisées de mesure de la production et de sécurité. Parallèlement, la PHMSA a publié en avril 2026 un projet de règle visant à réviser les exigences relatives aux vannes d'atténuation des ruptures et à prolonger certains délais opérationnels, tandis que l'EPA a publié en mars 2026 des modifications techniques relatives aux dispositions temporaires de brûlage à la torche et à la surveillance, renforçant la demande en matière de sécurité des procédés, de contrôles et de traçabilité des données conformes à des normes telles que l'IEC 61511 et l'IEC 62443.

Paysage concurrentiel

Les cinq premiers acteurs détiennent ensemble une part significative du marché des services d'ingénierie pétrolière et gazière, parmi les entreprises à vocation régionale et les spécialistes du numérique. La consolidation se poursuit à mesure que les acteurs établis acquièrent des actifs numériques ou de durabilité de niche pour approfondir leurs propositions de valeur. L'acquisition par Wood Group de Cognite en 2025 pour 850 millions USD a renforcé son portefeuille d'intelligence artificielle et de jumeaux numériques, tandis que la diversification de Worley dans l'ingénierie des énergies renouvelables a élargi son mix de revenus liés à la transition énergétique.

L'avantage concurrentiel découle de plus en plus de plateformes de données propriétaires, d'une expertise en réduction des émissions et d'une tarification basée sur les résultats. Technip Energies s'appuie sur une solide liste de références GNL pour sécuriser 3,2 milliards USD pour le projet Jafurah de Saudi Aramco, illustrant l'impact de la crédibilité sectorielle sur les attributions de mégaprojets. La gestion EPC intégrée de Fluor sur la modernisation de la raffinerie de Baytown d'ExxonMobil met en évidence la prime attachée aux modernisations de raffineries axées sur la conformité.

Les challengers émergents utilisent la collaboration en nuage, la conception guidée par l'intelligence artificielle et le partage de travail modulaire pour exécuter des projets avec des frais généraux réduits, captant une part dans les appels d'offres sensibles aux coûts. En réponse, les géants établis améliorent leur cybersécurité, investissent dans des centres de livraison à distance et pilotent l'automatisation sans code pour les tâches de conception répétitives. Les spécialistes proposant des services CCUS, de réduction des émissions de méthane et de conversion en bioraffinerie débloquent des niches à marges élevées. Dans l'ensemble, le marché des services d'ingénierie pétrolière et gazière équilibre les économies d'échelle avec l'innovation agile, récompensant les entreprises qui maîtrisent les deux dimensions.

Leaders du secteur des services d'ingénierie pétrolière et gazière

Wood Group PLC

Worley Limited

Technip Energies N.V.

Fluor Corporation

Saipem S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans le passage d'une aide numérique à la décision vers une ingénierie numérique intégrée et opérationnellement ancrée, qui relie la planification des puits, la planification du développement des champs et l'optimisation de la production entre les disciplines. SLB a élargi en 2026 les déploiements pluriannuels de sa plateforme numérique d'entreprise Delfi, y compris un accord de trois ans avec Azule Energy en Angola (mars 2026) et une collaboration élargie avec Vaar Energi sur le plateau continental norvégien (mai 2026). Ces programmes accroissent la demande récurrente d'ingénierie pour l'intégration des données, la gouvernance des modèles et des livrables numériques standardisés que les propriétaires spécifient de plus en plus dès l'étape d'appel d'offres.

Les projets d'infrastructures GNL et gazières regroupent également les périmètres d'automatisation et d'ingénierie, créant une demande pour les fournisseurs d'EPCm et les spécialistes de l'ingénierie numérique capables de soutenir les contrôles intégrés, la cybersécurité et la mise en service. La sélection de Yokogawa comme entrepreneur principal en automatisation pour le projet Commonwealth LNG de 13 milliards USD en Louisiane (juillet 2026) montre que l'intégration des systèmes d'automatisation s'ancre désormais au cœur de l'exécution des projets. La réception par Technip Energies d'un avis de démarrage complet pour Commonwealth LNG (mai 2026) confirme par ailleurs la dynamique contractuelle active autour des nouvelles capacités d'exportation. Les exploitants poussent également l'automatisation plus profondément dans les opérations de forage et de production, comme l'illustre l'achèvement par Halliburton et Eni d'un déploiement intégré d'automatisation de plateforme en boucle fermée et de forage à pression contrôlée sur un puits d'exploration en eaux profondes au large de l'Indonésie (juillet 2026). Ce dispositif soutient la demande de services d'ingénierie combinant contrôles, conception de puits et flux de travail opérationnels en temps réel.

Développements récents du secteur

- Juillet 2026 : Worley s'est vu attribuer par Aramco un contrat de conseil en gestion de projet de cinq ans pour soutenir des projets d'infrastructures énergétiques et chimiques en Arabie saoudite. Cette structure pluriannuelle prolonge la charge de travail en ingénierie et renforce l'intégration dans les systèmes de livraison du propriétaire, consolidant le rôle des capacités de contrôle de programme et de projet dans les portefeuilles des grandes compagnies pétrolières nationales.

- Juin 2026 : Technip Energies a obtenu un contrat EPCIC de Mozambique Rovuma Venture pour le projet de GNL flottant Coral Norte au Mozambique. Cette attribution élargit l'activité d'ingénierie et d'exécution GNL à court terme dans un environnement offshore complexe, stimulant la demande de pratiques d'ingénierie multidisciplinaire, de modularisation et d'exécution numérique.

- Septembre 2025 : Technip Energies a obtenu un contrat EPC de 3,2 milliards USD pour les installations de traitement du gaz Jafurah de Saudi Aramco. Cette attribution reflète un investissement continu dans le traitement gazier à grande échelle et les infrastructures associées, soutenant la demande en ingénierie détaillée, gestion de projet et services d'intégration numérique sur de longs calendriers de projet.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des services d'ingénierie pétrolière et gazière est défini comme les revenus tiers générés par les services d'ingénierie et les services techniques connexes utilisés pour planifier, concevoir et exécuter des actifs pétroliers et gaziers dans les activités amont, intermédiaires et aval.

Exclusions de périmètre : nous excluons les services purs de forage et d'intervention sur puits, les ventes d'équipements, et les coûts d'ingénierie interne non facturés en tant que service externe.

Aperçu de la segmentation

- Par type

- Amont

- Intermédiaire

- Aval

- Par type de service

- Conception et ingénierie de base

- Ingénierie détaillée et EPCm

- Intégrité des actifs et maintenance

- Ingénierie numérique (modélisation des informations du bâtiment, réalité étendue, analyse)

- Conseil et accompagnement

- Par application

- Exploration et production

- Raffinage et pétrochimie

- GNL et traitement du gaz

- Pipelines et stockage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une vue claire de l'origine de la demande d'ingénierie dans le secteur pétrolier et gazier, et de la façon dont cette demande se transforme en revenus de services payants. Nous nous sommes appuyés sur des signaux publics relatifs à l'énergie et aux projets provenant de sources telles que l'U.S. Energy Information Administration, l'Agence internationale de l'énergie, l'OPEP, les séries de prix des matières premières de la Banque mondiale, et les données sur les salaires et l'emploi du U.S. Bureau of Labor Statistics pour les services d'ingénierie et techniques.

Pour rendre les données de dimensionnement opérationnelles, nous avons également utilisé des indicateurs publics de projets et d'exploitation provenant de sources telles que les communiqués d'activité offshore du BOEM américain et les dépôts relatifs aux pipelines de la Federal Energy Regulatory Commission américaine, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces de contrats et la presse spécialisée réputée. Lorsque cela a aidé à valider l'empreinte des fournisseurs et le calendrier des attributions, nous avons fait référence à des abonnements payants pour l'intelligence financière des entreprises, les actualités et données financières, ainsi que le suivi mondial des contrats et appels d'offres. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été consultées pour collecter des données, valider des hypothèses et clarifier des lacunes.

Entretiens primaires et enquêtes

Le travail primaire a servi à éprouver les hypothèses de la recherche documentaire concernant ce qui est comptabilisé comme revenu de services d'ingénierie et la façon dont les prix évoluent cette année. Nous avons échangé avec un ensemble de responsables d'ingénierie de projet, d'équipes d'achats et de contractualisation, et de responsables de livraison dans les principales régions pétrolières et gazières, puis nous avons utilisé ces apports pour aligner les limites de périmètre, les structures de honoraires typiques et les tendances d'utilisation avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une approche descendante qui part des dépenses en capital pétrolières et gazières et des pipelines de projets actifs, puis traduit cela en un pool de demande de services d'ingénierie à l'aide de facteurs d'intensité de service par type d'actif et phase de projet. Pour garder les totaux ancrés dans la réalité, nous corroborons les résultats avec des vérifications ascendantes sélectives, incluant des références échantillonnées de honoraires contractuels, une consolidation limitée des revenus de services connus dans les bassins clés, et des approximations basées sur les volumes lorsque le nombre de projets est visible.

Les intrants utilisés dans le modèle comprennent des indicateurs tels que le rythme de sanction des projets amont et aval, l'activité de modernisation des installations existantes, le calendrier du cycle de développement offshore, l'évolution des effectifs et de l'utilisation en ingénierie, et l'évolution des taux de honoraires par discipline (par exemple, conception détaillée versus gestion de projet). Étant donné que l'activité pétrolière et gazière est sensible aux fluctuations des prix du pétrole et au calendrier des attributions, les trajectoires de prévision ont été construites à l'aide d'une analyse de scénarios portant sur la confiance dans les dépenses en capital, les retards de projets et la normalisation des prix. Les scénarios ont été confrontés aux attentes des personnes interrogées pour les prochains cycles budgétaires. Là où les données étaient limitées pour les marchés plus petits, nous avons utilisé des ratios régionaux de substitution liés aux pipelines de projets visibles, puis ajusté ces ratios après que les entretiens ont clarifié les pratiques contractuelles locales.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications afin que le chiffre final ne repose pas sur une seule série de données. Nous comparons les résultats du modèle à des signaux indépendants tels que les attributions d'ingénierie annoncées, les schémas de démarrage et d'achèvement de projets, et les commentaires rapportés sur les prises de commandes, puis nous examinons les valeurs aberrantes avant validation finale.

Une seconde revue par un analyste est réalisée pour revérifier l'alignement du périmètre, la cohérence des calculs et le traitement des devises, suivie d'un dernier contrôle de cohérence entre les régions et les séries temporelles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des révisions soudaines des dépenses en capital, d'importants retards de projets ou des évolutions majeures des prix. Avant livraison, les dernières mises à jour publiques sont réexaminées afin que les clients reçoivent une vue actualisée.

Estimation du marché des services d'ingénierie pétrolière et gazière de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les services d'ingénierie pétrolière et gazière peuvent varier car le moment de la conversion des devises, la façon dont les taux de honoraires sont relevés d'année en année, et la cadence d'actualisation des projets nouvellement attribués sont traités différemment selon les études.

Lorsque les taux de change sont pris à un mois différent, ou lorsque les prix sont supposés augmenter uniformément plutôt que de refléter les tensions au niveau de chaque discipline, le total peut varier de plusieurs milliards de dollars. Grâce à des revérifications sur les glissements d'attribution de fin d'année et des ajustements de taux de honoraires basés sur les termes contractuels récents, la valeur 2026 est ancrée aux conditions actuelles. C'est également là que Mordor Intelligence tend à se rapprocher du pool de demande limité à l'ingénierie seule.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 62,94 milliards USD (2026) | |

| Cabinet de conseil mondial A | 59,60 milliards USD (2025) | Utilise une année de base antérieure et des relèvements de taux de honoraires plus lissés, ce qui peut manquer les hausses de prix de court cycle lorsque l'utilisation se tend en conception détaillée et gestion de projet, et peut appliquer un calendrier de devises différent. |

| Revue professionnelle B | 127,45 milliards USD (2024) | Semble inclure un panier de services plus large pouvant intégrer la gestion EPC et des dépenses plus larges de services pétroliers, ce qui gonfle les totaux par rapport aux services d'ingénierie facturés comme travail autonome. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme services d'ingénierie par rapport aux dépenses de projet adjacentes, et par la façon dont le calendrier des devises et la progression des taux de honoraires sont appliqués. Notre méthodologie garde les totaux traçables par rapport à des signaux de projets visibles et des hypothèses de honoraires reproductibles, afin que la valeur du marché puisse être mise à jour proprement lorsque de nouvelles attributions ou évolutions de prix surviennent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services d'ingénierie pétrolière et gazière ?

La taille du marché des services d'ingénierie pétrolière et gazière est de 62,94 milliards USD en 2026.

À quelle vitesse les dépenses en services d'ingénierie devraient-elles croître au cours des cinq prochaines années ?

Les dépenses globales devraient augmenter à un TCAC de 7,04 %, portant le marché à 88,47 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Le segment en aval mène la croissance avec un TCAC de 7,82 %, porté par la modernisation des raffineries et l'intégration pétrochimique.

Pourquoi les jumeaux numériques sont-ils importants pour les services d'ingénierie ?

Les jumeaux numériques réduisent le temps d'exécution des projets jusqu'à 18 %, diminuent les coûts de maintenance et permettent la gestion prédictive des actifs.

Quelle région affiche la dynamique de croissance la plus forte ?

Le Moyen-Orient affiche le TCAC prévisionnel le plus élevé à 8,74 % jusqu'en 2031, en raison de grands mégaprojets gaziers, GNL et industriels.

Dernière mise à jour de la page le: