Taille et Part du Marché des Matériaux et Services d'Impression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 12.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux et Services d'Impression 3D par Mordor Intelligence

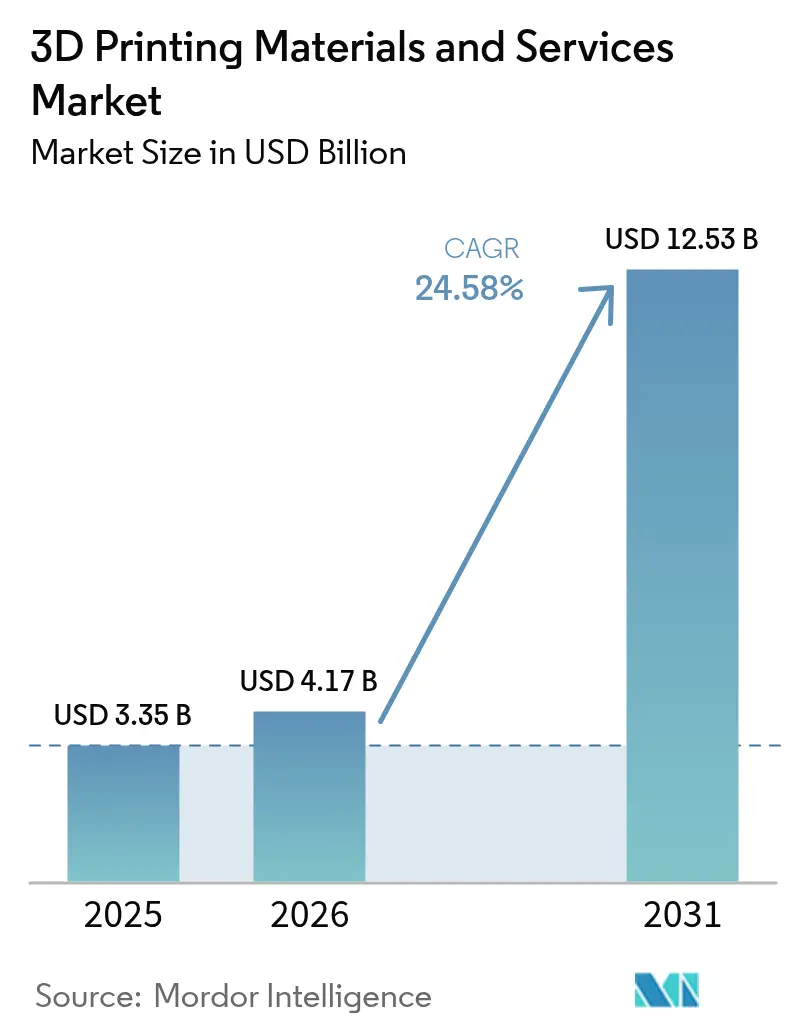

La taille du marché des matériaux et services d'impression 3D devrait passer de 3,35 milliards USD en 2025 à 4,17 milliards USD en 2026 et devrait atteindre 12,53 milliards USD d'ici 2031, à un TCAC de 24,58 % sur la période 2026-2031.

Cette croissance reflète le passage progressif du prototypage rapide à des utilisations certifiées de niveau production dans l'aérospatiale, la santé et l'e-mobilité. La demande est amplifiée par les abonnements d'Impression-en-tant-que-Service qui permettent aux petites et moyennes entreprises d'éviter d'importants investissements en capital, ainsi que par l'acceptation réglementaire de la fabrication additive (FA) métallique dans les pièces critiques pour le vol. L'extrusion hybride, les polymères biocompatibles et les filaments recyclables élargissent la palette de matériaux, tandis que les pressions de réduction des coûts poussent les fabricants vers des constructions distribuées à la demande.

La dynamique est soutenue par les financements de défense nord-américains, les incitations du Pacte vert européen et l'impulsion vers la fabrication numérique en Asie-Pacifique. Les services occupent la position de leader avec une part de revenus de 58 % en 2024 et affichent également le TCAC le plus rapide à 14 % jusqu'en 2030. FDM/FFF maintient la plus grande base installée, mais la Fusion à Jets Multiples (MJF) et la Fabrication par Projection de Liant progressent de 15 % par an car leur débit et leurs propriétés isotropes conviennent à la production de faibles à moyens volumes. Le filament reste le format dominant, mais l'utilisation de poudres progresse de 14 % par an grâce à l'adoption des alliages de titane et d'aluminium. Le prototypage représente encore 42 % des revenus, bien que les pièces fonctionnelles croissent à un TCAC de 15 %, notamment dans l'aérospatiale où les structures légères et consolidées raccourcissent les chaînes d'approvisionnement. Dans l'ensemble, le marché des matériaux et services d'impression 3D entre dans une phase où la production certifiée, la durabilité et les modèles de service se rejoignent pour débloquer de nouveaux gisements de profits dans les secteurs industriels verticaux.

Principaux Enseignements du Rapport

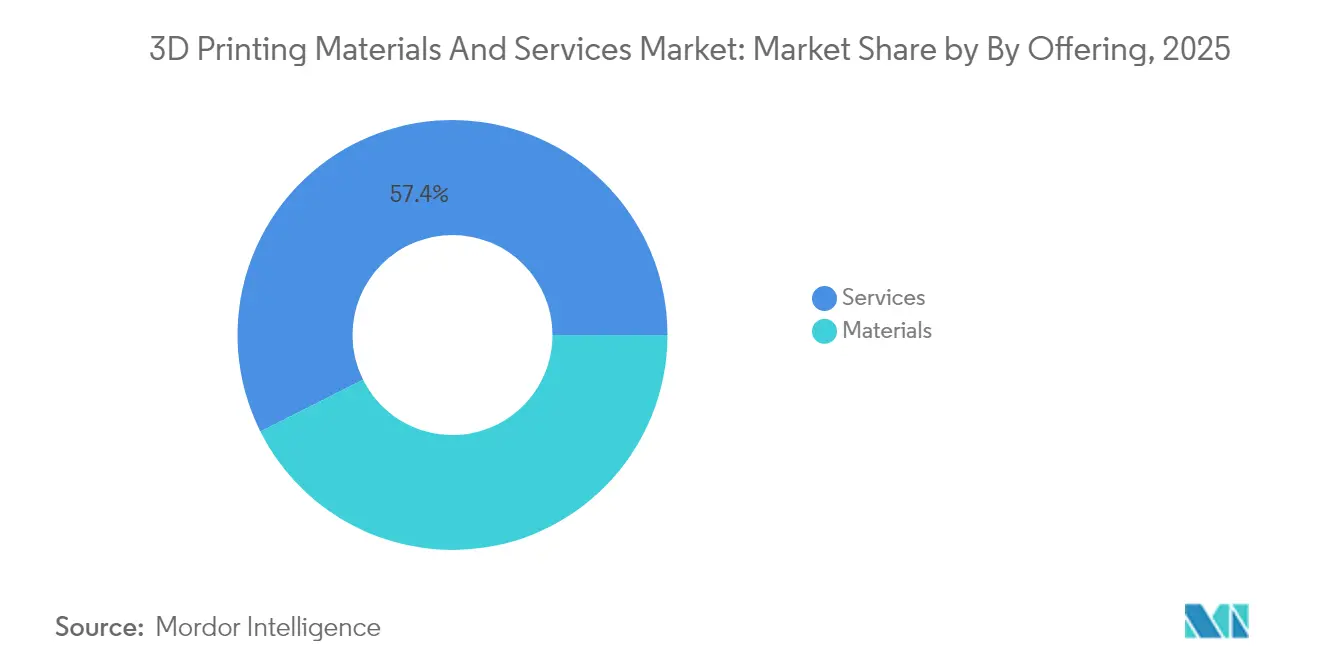

- Par offre de services, les entreprises ont capturé 57,40 % de la part de marché des matériaux et services d'impression 3D en 2025 ; le segment croît à un TCAC de 13,55 % jusqu'en 2031.

- Par technologie, FDM/FFF était en tête avec une part de revenus de 37,20 % en 2025, tandis que MJF et la Fabrication par Projection de Liant devraient progresser à un TCAC de 13,20 % entre 2026 et 2031.

- Par forme de matériau, le filament représentait 47,10 % de la taille du marché des matériaux et services d'impression 3D en 2025 ; les formats en poudre devraient se développer à un TCAC de 12,90 % d'ici 2031.

- Par application, le prototypage détenait une part de revenus de 41,30 % en 2025 ; les pièces fonctionnelles sont l'utilisation à la croissance la plus rapide avec un TCAC de 13,40 % jusqu'en 2031.

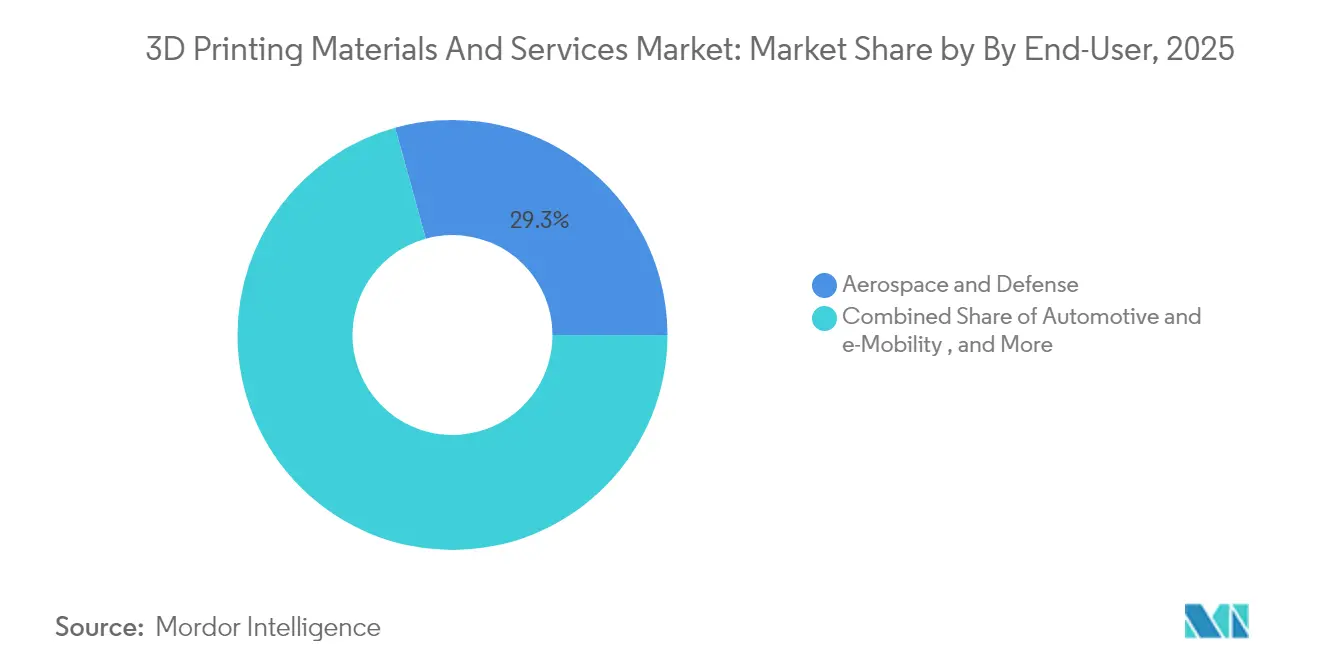

- Par utilisateur final, l'aérospatiale et la défense représentaient une part de revenus de 29,30 % en 2025 ; la santé devrait croître à un TCAC de 13,30 % de 2026 à 2031.

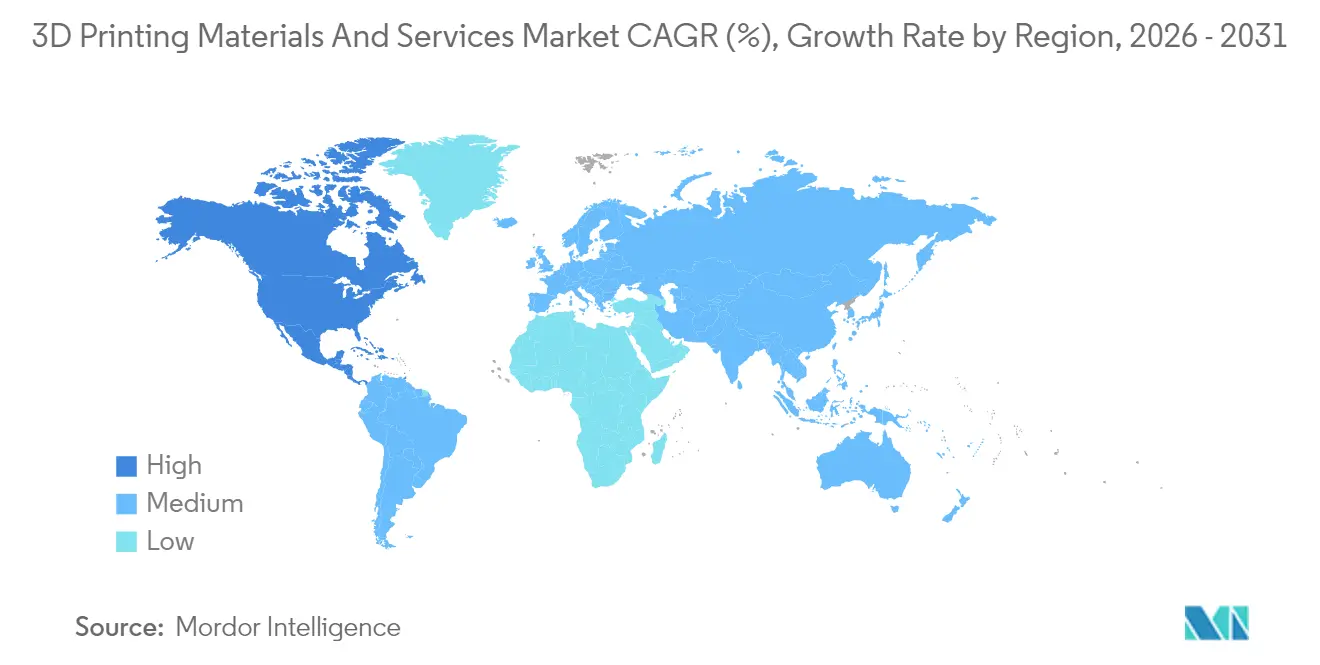

- Géographiquement, l'Amérique du Nord était en tête avec 39,20 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 14,45 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Matériaux et Services d'Impression 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption rapide de la FA métallique dans l'aérospatiale | +7.20% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pression de réduction des coûts stimulant les services à la demande | +5.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Polymères biocompatibles pour les soins de proximité | +4.50% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Extrusion hybride pour l'e-mobilité légère | +3.10% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la FA métallique dans l'aérospatiale

Les régulateurs acceptent désormais les pièces FA métalliques certifiées pour une utilisation en vol. Materialise a obtenu l'accréditation EN 9100 en 2025, permettant la fourniture de composants structurels en titane et en aluminium répondant aux normes de qualité aérospatiale. Les programmes de défense parallèles aux États-Unis avec America Makes standardisent les voies de qualification, et 3D Systems a déjà livré plus de 2 000 composants critiques en titane ou en aluminium pour des missions spatiales.[2]3D Systems Corporation, "3D Systems produit plus de 2 000 composants de vol", 3dsystems.comCes jalons valident la FA pour les pièces critiques en matière de sécurité, accélérant les achats au détriment des pièces moulées traditionnelles.

Pression de réduction des coûts stimulant les services à la demande

L'inflation des stocks et les coûts d'outillage ont conduit les fabricants à externaliser les constructions vers des bureaux de services distribués. MX3D a levé 7 millions EUR en 2025 pour développer la FA à arc métallique sous fil (Wire Arc AM) selon un modèle d'Impression-à-la-Demande qui réduit les déchets de matières premières jusqu'à 90 %. Protolabs a enregistré 83 millions USD de revenus d'impression 3D en 2024, illustrant la traction commerciale des modèles axés sur les services qui compriment les délais de livraison et libèrent des liquidités.

Polymères biocompatibles pour les soins de proximité

Les hôpitaux en Asie impriment désormais sur site des guides chirurgicaux et des implants à l'aide de résines validées et de mélanges PEEK. Stratasys propose BoneMatrix et GelMatrix sur sa plateforme J850 pour fabriquer des modèles anatomiques réalistes qui réduisent le temps en salle d'opération. Le segment de la santé devrait se développer de 17,5 % par an, reflétant une acceptation croissante des solutions FA spécifiques aux patients en orthopédie et en dentisterie.

Extrusion hybride pour l'e-mobilité légère

La combinaison de polyamide fibres de carbone avec des élastomères dans une seule construction permet d'obtenir des supports et des boîtiers de batteries avec des rapports rigidité/poids plus élevés. BMW a produit 300 000 pièces imprimées en 2023, dont des préhenseurs 25 % plus légers, ce qui a réduit les temps de cycle et les émissions de CO₂. Une telle déposition multi-matériaux soutient les applications de groupe motopropulseur et d'intérieur où la réduction de masse se traduit directement par une autonomie accrue du véhicule.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des poudres métalliques de haute pureté | -3.20% | Mondial, plus élevé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Normes de qualification limitées pour les pièces critiques | -2.80% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des poudres métalliques de haute pureté

Les prix du titane et des poudres de cuivre fluctuent en fonction des pénuries de minerai et des restrictions réglementaires, faisant gonfler les coûts des nomenclatures pour les constructions aérospatiales et médicales. Le marché de la FA au titane devrait atteindre 1,4 milliard USD d'ici 2032, mais l'instabilité de l'approvisionnement oblige les équipementiers à stocker des matières premières et à recycler les déchets pour maintenir leurs marges, notamment en Europe, où les tarifs énergétiques sont élevés.

Post-traitement énergivore faisant grimper le coût total de possession

L'enlèvement des supports, le traitement thermique et la finition de surface peuvent représenter un tiers de la consommation d'énergie. Des études notent que l'optimisation des paramètres FFF peut réduire la consommation jusqu'à 72 %, mais les petites entreprises manquent souvent des capitaux nécessaires pour les systèmes en boucle fermée, ce qui freine l'adoption plus large de la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Maintiennent un Double Leadership

Les services ont généré 57,40 % des revenus de 2025 et se développent à un TCAC de 13,55 % car les entreprises externalisent la validation de conception et la production à faible volume. La taille du marché des matériaux et services d'impression 3D pour les services s'élevait à 1,92 milliard USD en 2025 et devrait dépasser 4,12 milliards USD d'ici 2031. Les offres d'abonnement de prestataires comme 3Dock abaissent les barrières à l'entrée pour les utilisateurs intermittents. Les matériaux, bien que moins importants, alimentent l'innovation des services grâce à des poudres spécialisées à marges plus élevées et des biopolymères. Le segment des matériaux croît de 11,40 % par an, porté par les poudres pour la fusion sur lit de poudre. Le filament détenait la plus grande part à 47,10 % en 2025. Le PA 12 FR sans halogène de HP illustre comment les polymères techniques réduisent les coûts d'exploitation de 20 % tout en répondant aux normes strictes d'ignifugation. Les avancées dans les filaments recyclés et les granulés composites séduisent les clients soucieux de réduire leur impact environnemental, renforçant la différenciation par les matériaux au sein des offres de services.

Par Technologie : Les Méthodes Émergentes Challengent la FDM

FDM/FFF a conservé une part de revenus de 37,20 % en 2025 grâce à sa vaste base installée et à son prix accessible. Le segment enregistre toujours une croissance de 10,40 %, mais MJF et la Fabrication par Projection de Liant la surpassent avec un TCAC de 13,20 %. Ces technologies à base de poudre offrent des propriétés quasi isotropes adaptées aux gabarits, aux fixations et aux séries de production de faibles à moyens volumes. Le partenariat de Fabrication par Projection de Liant entre HP et INDO-MIM développe des pièces métalliques qui passent la validation aérospatiale, indiquant une disponibilité pour la production en série.

La SLA, la DLP et la SLS restent pertinentes pour les modèles dentaires de précision et les dispositifs médicaux. Les systèmes EOS fabriquent des implants crâniens spécifiques aux patients en quelques jours, améliorant le débit hospitalier. La FA à arc métallique sous fil, actuellement de niche, gagne du terrain pour les grandes structures en titane dans les secteurs de l'énergie et maritime, comme le démontre l'expansion financée de MX3D.

Par Forme (Matériaux) : La Poudre Monte en Puissance

Le filament dominait avec une part de 47,10 % en 2025, mais les formats en poudre progressent de 12,90 % par an, atteignant une part de 33,20 % d'ici 2031. La taille du marché des matériaux et services d'impression 3D pour les poudres devrait dépasser 3,55 milliards USD d'ici 2031, portée par les aubes de turbines, les implants orthopédiques et les treillis légers produits par fusion sur lit de poudre. L'adoption des résines s'accélère dans les niches dentaires et audiologiques, aidée par des chimies biocompatibles et stérilisables conformes à la norme ISO 10993. Les fournisseurs de systèmes de résine formulent également des matières premières d'origine végétale qui répondent aux directives européennes sur la recyclabilité, démontrant comment les impératifs de durabilité orientent la R&D sur les matériaux.

Par Application : Les Pièces Fonctionnelles Comblent l'Écart

Le prototypage a préservé 41,30 % des revenus en 2025, mais les pièces fonctionnelles imprimées en polymères et métaux de qualité production augmentent à un TCAC de 13,40 %. La part de marché des matériaux et services d'impression 3D liée aux pièces fonctionnelles devrait atteindre 39,10 % d'ici 2031. Les échangeurs de chaleur, les supports de satellites et les implants chirurgicaux illustrent la migration vers la production finale. L'outillage suit, avec des moules d'injection à refroidissement conforme et des préhenseurs de robots permettant de gagner du temps et du poids. BMW a réduit de 25 % la masse des préhenseurs, abaissant le CO₂ par cycle et validant le retour sur investissement de l'outillage imprimé. Les aligneurs dentaires et les inserts orthopédiques forment une autre niche à forte croissance, bénéficiant de cycles de conception rapides et spécifiques aux patients.

Par Utilisateur Final : La Santé Prend de l'Élan

L'aérospatiale et la défense étaient en tête avec 29,30 % des revenus en 2025, soutenues par les investissements de GE Aerospace et d'Airbus. La FA métallique certifiée raccourcit les délais de fourniture des pièces de rechange et réduit les ratios achat-vol. La santé, cependant, affiche le TCAC le plus rapide à 13,30 % car les hôpitaux adoptent l'impression au point de soins pour les modèles anatomiques et les implants. La taille du marché des matériaux et services d'impression 3D allouée à la santé devrait passer de 0,46 milliard USD en 2025 à 1,24 milliard USD d'ici 2031. Les clients de l'automobile et de l'e-mobilité exploitent l'extrusion hybride et la MJF pour les supports, les boîtiers et la personnalisation intérieure. Les produits de consommation, les équipements industriels et la construction représentent des parts plus faibles mais sont en expansion car les détaillants testent la personnalisation de masse et les constructeurs déploient des coffrages imprimés pour des coulages de béton complexes.

Analyse Géographique

L'Amérique du Nord représentait 39,20 % des revenus de 2025. Les programmes de défense accélèrent la qualification de la FA métallique, et l'expansion de capacité de 1 milliard USD de GE Aerospace renforcera les chaînes d'approvisionnement FA nationales. Les hôpitaux adoptent des modèles anatomiques imprimés qui réduisent le temps chirurgical jusqu'à 30 %, ajoutant une demande du secteur de la santé. L'Europe occupe la deuxième position, soutenue par la base installée de l'Allemagne et les incitations européennes pour les matériaux recyclables. Le projet du Fraunhofer qui convertit les déchets de polypropylène en filament illustre l'innovation portée par les politiques. La désignation de l'Espagne comme pays partenaire de Formnext 2025 souligne la renaissance manufacturière de la région et son orientation à l'exportation. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,45 %. La Chine déploie la FA pour l'automobile, l'électronique et les implants de hanche, tandis que le Japon met l'accent sur l'outillage de précision. Les subventions gouvernementales, un écosystème manufacturier profond et la hausse des dépenses de santé soutiennent la demande. Les marchés émergents en Amérique du Sud et au Moyen-Orient utilisent la FA pour les pièces de rechange de pétrole et de gaz et les pièces aérospatiales, fournissant des nœuds de croissance supplémentaires, bien que plus modestes.

Paysage réglementaire

La réglementation des matériaux et services d'impression 3D repose sur des cadres spécifiques à chaque application, les dispositifs médicaux et les pièces aérospatiales étant soumis à des systèmes de qualité établis plutôt qu'à des règles autonomes propres à la fabrication additive. Dans le domaine de la santé, la FDA américaine maintient des lignes directrices axées sur les dispositifs pour les dispositifs médicaux imprimés en 3D, tandis que des autorités telles que la Health Sciences Authority (HSA) de Singapour et Swissmedic fournissent des orientations dédiées couvrant les contrôles de conception, la validation et la traçabilité des dispositifs imprimés en 3D. Dans le domaine pharmaceutique, l'Agence européenne des médicaments (EMA) fixe des attentes selon lesquelles les équipements d'impression 3D utilisés pour les formes pharmaceutiques orales solides doivent être qualifiés et validés conformément aux BPF de l'UE (y compris les annexes 11 et 15), renforçant les exigences de documentation et de contrôle des processus pour la fabrication activée par l'AM.

Les normes continuent de formaliser les attentes en matière de fil numérique et de qualification à travers les flux de travail industriels de fabrication additive. La norme ISO/ASTM 52959:2026 (publiée en février 2026) définit les exigences relatives aux échantillons de validation en compression pour les conceptions de treillis métalliques fabriquées de manière additive, favorisant des approches de validation mécanique plus cohérentes. La norme ISO/ASTM 52951 (finalisée en juin 2026) traite des méthodes de paquets de données et des ensembles de paramètres allant de la conception à l'acceptation, renforçant l'interopérabilité et l'auditabilité pour la production qualifiée. La conformité liée à la durabilité se durcit également pour les matières premières polymères en Europe : le règlement UE 2025/2365 (12 novembre 2025) introduit des exigences de chaîne d'approvisionnement pour prévenir la perte de granulés plastiques, les grands opérateurs (manipulant plus de 1 500 tonnes) devant démontrer leur conformité auprès d'un organisme certificateur avant le 17 décembre 2027, ajoutant des contrôles opérationnels pertinents pour les flux de matériaux à base de granulés et de polymères transformés utilisés par les fournisseurs de fabrication additive et les bureaux de service.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la production de matières premières (polymères, résines et poudres métalliques), le conditionnement et la qualification des matériaux, les écosystèmes de matériel et de logiciels d'impression, les bureaux de service et les cellules de production des équipementiers, ainsi que le post-traitement et l'inspection en aval. Les fournisseurs de matériaux et les producteurs de poudres dépendent de l'extraction et de l'atomisation en amont pour les métaux, ainsi que de la transformation des polymères pour les filaments et les granulés, tandis que les utilisateurs industriels tiennent de plus en plus compte de la résilience et de l'approvisionnement local dans la sélection des fournisseurs. Dans les structures en titane de qualité aérospatiale, les partenariats de qualification montrent comment la maturité des procédés en amont et la certification en aval se rejoignent, comme dans l'accord de coopération et de recherche conclu en juin 2026 entre Norsk Titanium et Airbus pour faire mûrir le dépôt plasma rapide destiné aux pièces structurelles en titane critiques en fatigue.

En milieu de chaîne, les plateformes d'impression et les logiciels gèrent la préparation des constructions, le contrôle des paramètres et la traçabilité, avant de transmettre les pièces aux opérations secondaires telles que le retrait des supports, le traitement thermique, la finition de surface et l'inspection. Le post-traitement reste un goulot d'étranglement structurel pour la production en série car il est énergivore et nécessite beaucoup de main-d'œuvre, et souvent fragmenté entre équipements et fournisseurs, limitant l'intégration de bout en bout entre imprimantes, matériaux et finition. Les accords d'expansion de portefeuille de matériaux influencent également la disponibilité et les parcours de qualification, comme le partenariat entre EOS et Constellium (juillet 2026) pour intégrer des alliages d'aluminium avancés (dont Aheadd CP1) dans les matériaux EOS, ce qui favorise une adoption industrielle plus large là où la disponibilité des alliages, la répétabilité des propriétés et les paramètres validés sont des prérequis.

Paysage Concurrentiel

Le domaine reste modérément fragmenté. Les principales plateformes comprennent HP, Stratasys, 3D Systems, EOS et Desktop Metal, mais la consolidation est évidente. L'acquisition de Desktop Metal et Markforged par Nano Dimension combine des portefeuilles d'imprimantes complémentaires et des compétences en science des matériaux, signalant un pivot vers la mise à l'échelle et la standardisation.

La différenciation repose sur des poudres propriétaires, des polymères recyclables et l'optimisation des paramètres d'impression pilotée par l'IA. Le PA 12 FR de HP présente une réutilisabilité de la poudre à 60 % et un coût total de possession inférieur de 20 %, reflétant la double dynamique de réduction des coûts et de durabilité. Les bureaux de services investissent dans la simulation et le post-traitement automatisé pour réduire la main-d'œuvre et garantir la répétabilité. Les jeunes pousses se concentrent sur des applications de niche telles que la bio-impression en silicone et les composites en fibres continues en grand format, défiant les acteurs établis sur l'agilité et l'expertise de domaine.

Les pipelines d'innovation intègrent de plus en plus la surveillance par capteurs et des algorithmes d'apprentissage automatique qui prédisent en temps réel la qualité des pièces. Les fournisseurs qui combinent matériel, matériaux qualifiés, logiciels et écosystèmes de services sont les mieux placés pour capter les revenus d'abonnement dans tous les secteurs verticaux.

Leaders du Secteur des Matériaux et Services d'Impression 3D

Ultimaker BV

3D Systems, Inc.

Höganäs AB

Arkema SA

Royal DSM (Covestro)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité notable réside dans la mise à l'échelle de la capacité de production nationale et de poudre métallique qualifiée pour les programmes de défense et d'aérospatiale, où la traçabilité et l'assurance d'approvisionnement pèsent dans les décisions d'achat. Aux États-Unis, America Makes et les initiatives soutenues par le Département de la Défense favorisent les parcours de qualification et un financement plus large des programmes, tandis que les investissements élargissent la capacité physique à travers tout l'écosystème. En 2026, 6K Additive a commencé à étendre son campus de Burgettstown, en Pennsylvanie, pour augmenter la capacité de production de poudre (de 200 à 1 000 tonnes métriques), et Divergent Technologies a annoncé une nouvelle usine de 430 000 pieds carrés à Long Beach, en Californie, en parallèle de son imprimante 3D métal Monolith One. Ensemble, ces initiatives élargissent la base industrielle pour la fabrication additive de qualité production et la demande de services associée.

Un autre espace blanc concerne l'intégration de bout en bout de la production, qui réduit la charge de post-traitement et d'assurance qualité pour une fabrication en série répétable, en particulier pour les cas d'usage réglementés ou critiques pour la sécurité. Les logiciels d'usine, l'empaquetage de données en fil numérique et la surveillance automatisée s'alignent sur les nouvelles activités ISO/ASTM, notamment la norme ISO/ASTM 52951 finalisée en juin 2026, qui formalise les méthodes de paquets de données de la conception à l'acceptation et soutient des flux de travail prêts pour l'audit à travers des réseaux de production distribués. Dans le secteur de la santé, l'impression au point de soins reste limitée par les exigences de validation et de biocompatibilité des matériaux, créant une opportunité pour les fournisseurs proposant des systèmes de résine et de polymères validés conformes aux attentes des régulateurs (FDA, HSA, Swissmedic) et à la norme ISO 10993, ainsi que des modèles de service aidant les hôpitaux et laboratoires dentaires à mettre en œuvre des contrôles de processus cohérents sans développer une expertise interne complète.

Développements récents du secteur

- Mai 2026 : UltiMaker a lancé l'imprimante 3D industrielle Factor 4 Plus destinée à la fabrication continue et aux cas d'usage de production orientés défense. Ce lancement renforce sa position dans les environnements à cycle de service élevé où la répétabilité, la disponibilité et les flux de travail contrôlés influencent le choix de l'imprimante et les ventes de matériaux associées.

- Avril 2026 : 3D Systems a présenté AddiTrak, une plateforme logicielle sur site pour la surveillance des flottes et le contrôle des processus dans les opérations de fabrication additive. Cette sortie soutient un déploiement à l'échelle de l'usine en améliorant la traçabilité et le contrôle des processus à travers des imprimantes distribuées, ce qui est important pour la production réglementée et critique.

- Mai 2025 : MX3D a levé 7 millions d'EUR pour développer sa capacité de fabrication additive par dépôt d'arc filaire (WAAM). Ce financement accélère l'expansion des capacités d'impression métal de grandes pièces à la demande, élargissant le marché de service adressable pour les composants industriels où les déchets de fabrication soustractive et les délais sont des contraintes clés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les matériaux et services d'impression 3D utilisés pour fabriquer des pièces par fabrication additive, dans les principales industries d'utilisateurs finaux et régions. Il inclut les matériaux d'impression couramment utilisés ainsi que les revenus de services externalisés ou internes liés à l'activité d'impression.

Exclusions du périmètre : il ne comptabilise pas les ventes de matériel d'imprimantes 3D ni les licences logicielles autonomes, sauf si elles sont incluses dans un engagement de service tarifé.

Aperçu de la segmentation

- Par Offre

- Matériaux

- Plastiques (PLA, ABS/ASA, PETG, Photopolymères)

- Métaux (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L)

- Céramiques (Alumine, Zircone, Nitrure de Silicium)

- Composites et Autres (Fibres de Carbone, Biopolymères)

- Services

- Prototypage Rapide

- Outillage et Fixations

- Production / Fabrication Relais

- Services de Conception et d'Ingénierie

- Matériaux

- Par Technologie

- FDM / FFF

- SLS / SLA / DLP

- MJF et Fabrication par Projection de Liant

- DMLS / EBM / L-PBF

- Autres Technologies Émergentes (LCD, CLIP, WAAM)

- Par Forme (Matériaux)

- Filament

- Poudre

- Liquide / Résine

- Par Application

- Prototypage

- Pièces Fonctionnelles

- Outillage et Moules

- Implants Dentaires et Orthopédiques

- Par Utilisateur Final

- Aérospatiale et Défense

- Automobile et e-Mobilité

- Santé et Sciences de la Vie

- Machines Industrielles

- Produits de Consommation et Électronique

- Construction et Architecture

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par déterminer précisément ce qui est comptabilisé comme matériaux et ce qui est comptabilisé comme services, puis à établir une correspondance avec les bassins de revenus déclarés et les signaux d'utilisation. Pour ce marché, nous avons principalement utilisé des sources publiques permettant d'ancrer la demande par activité industrielle et flux commerciaux, telles que les statistiques commerciales du US Census Bureau, les tableaux de fabrication et de commerce d'Eurostat, UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, et les séries de production industrielle de l'OCDE.

Nous avons également examiné les rapports annuels et présentations aux investisseurs des fournisseurs et prestataires de services concernés, ainsi que les sites web d'associations, des revues à comité de lecture couvrant l'adoption de la fabrication additive, et des communiqués de presse fiables sur les expansions de capacité ou les nouvelles qualifications de matériaux. Lorsque les répartitions par entreprise n'étaient pas claires, nous avons utilisé de manière sélective un abonnement payant pour les données financières d'entreprises et une base de données de brevets payante, afin de vérifier de manière croisée le mix d'activités et l'orientation en matière d'innovation. Ces sources de recherche documentaire sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester les hypothèses de prix et de volume que les sources documentaires ne peuvent pas entièrement expliquer, notamment par technologie et famille de matériaux. Nous avons échangé avec un ensemble de fournisseurs de matériaux, de bureaux de service, d'acteurs de l'écosystème d'équipements, et d'équipes d'achat ou d'ingénierie d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques. Cela a permis de garantir que le calendrier d'adoption et les cycles de qualification étaient bien reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante et ascendante, où l'activité de fabrication additive par industrie d'utilisation finale et par région est reconstruite à partir des signaux de production manufacturière, de l'orientation des échanges et de la production, ainsi que de la pénétration pratique de l'impression 3D dans les cas d'usage de prototypage et de production. Une fois le bassin de demande formé, il a été traduit en revenus à l'aide d'un ensemble d'hypothèses de prix et de mix pour les principales familles de matériaux et les types de services courants.

Pour que les totaux restent réalistes, nous avons ensuite corroboré les résultats à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens des matériaux par forme et application, l'agrégation des fourchettes de revenus des bureaux de service lorsqu'elles étaient divulguées, et la réalisation de vérifications de canaux sur l'utilisation et les modèles de commande. Les variables utilisées comme entrées du modèle comprenaient la part des revenus de services par rapport aux revenus de matériaux, le mix d'utilisation métal contre polymère, l'adoption technologique par principaux procédés (tels que FDM, SLS, SLA, DLP et EBM), les délais de qualification dans les usages finaux réglementés, et la croissance manufacturière régionale qui stimule la demande de pièces. Lorsque les fragments ascendants présentaient des lacunes, ces zones ont été comblées à l'aide de ratios de substitution prudents validés lors des entretiens, suivis d'un rééquilibrage pour éviter le double comptage entre matériaux consommés et services facturés.

Les prévisions ont été établies à l'aide d'une analyse de scénarios s'appuyant sur un consensus d'experts concernant la vitesse d'adoption, l'évolution des prix des matériaux (en particulier pour les poudres métalliques et les polymères hautes performances), et le glissement du prototypage vers la production en petites séries. Les hypothèses ont été testées de résistance afin que la croissance ne repose pas sur un seul secteur d'utilisation finale ni sur une seule tendance technologique.

Validation des données et cycle de mise à jour

La triangulation a consisté à vérifier si les tendances implicites de consommation et de revenus de services correspondaient à des signaux indépendants tels que l'orientation de la production industrielle, les mouvements commerciaux pour les matériaux pertinents, et les changements d'adoption observés partagés par les personnes interrogées. Lorsqu'un résultat semblait trop élevé ou trop faible pour une région ou une technologie, il était réexaminé, les hypothèses sous-jacentes étaient inspectées, et une prise de contact de suivi était déclenchée pour confirmer ce qui avait changé.

Avant validation finale, le modèle et les résultats écrits font l'objet d'un examen à plusieurs étapes afin que tout écart par rapport aux signaux de marché connus soit expliqué et résolu. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des variations de prix marquées, des changements réglementaires affectant la qualification, ou des évolutions majeures de capacité. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle, appuyée par les mêmes étapes reproductibles.

Taille du marché des matériaux et services d'impression 3D selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour ce secteur peuvent sembler très éloignés les uns des autres car la ligne de démarcation entre matériaux et services n'est pas tracée de la même manière, et parce que certains éditeurs élargissent le périmètre à des bassins de revenus adjacents. La désignation de l'année compte également, car certains chiffres sont des totaux d'année civile tandis que d'autres s'alignent sur une année de référence utilisée pour la modélisation.

L'écart principal provient du fait que le matériel d'imprimante et les logiciels autonomes soient ou non intégrés dans le total. Mordor Intelligence ne comptabilise que les revenus de matériaux et de services directement liés à l'activité d'impression, puis vérifie la répartition à l'aide d'indicateurs de mix technologique et de part de services avant de finaliser les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,17 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 23,41 milliards USD (2025) | Utilise une définition plus large qui inclut les logiciels et une vision d'écosystème plus étendue, et cite également une année de référence différente, ce qui gonfle la valeur affichée par rapport à un total limité aux matériaux et services. |

| Revue professionnelle B | 15,90 milliards USD (2024) | Représente le marché total de l'impression 3D incluant les imprimantes ainsi que les matériaux et services, et le cadrage en année civile peut encore décaler les comparaisons par rapport à une vision de marché limitée aux composants. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est inclus et par la manière dont l'année est fixée, plutôt que par un simple désaccord sur la direction de la croissance. En maintenant un périmètre limité aux matériaux et services, et en rattachant les hypothèses à des signaux visibles tels que la part de services, le mix de matériaux et l'adoption technologique, l'estimation reste plus facile à reproduire et à auditer d'une région à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des matériaux et services d'impression 3D ?

Le marché s'élève à 4,17 milliards USD en 2026 et devrait atteindre 12,53 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché ?

Les services se développent à un TCAC de 13,55 % car les modèles d'impression en tant que service (Impression-en-tant-que-Service) suppriment les importants coûts d'équipement initiaux.

Pourquoi la MJF et la Fabrication par Projection de Liant gagnent-elles des parts de marché ?

Elles offrent un débit plus élevé et des propriétés quasi isotropes, favorisant la production en série dans les secteurs automobile et des biens de consommation.

Comment les prestataires de soins de santé utilisent-ils l'impression 3D ?

Les hôpitaux utilisent des polymères biocompatibles pour imprimer des implants spécifiques aux patients et des modèles anatomiques qui peuvent réduire le temps en salle d'opération jusqu'à 30 %.

Qu'est-ce qui freine l'adoption plus large de la fabrication additive parmi les petites entreprises ?

Les fluctuations de prix des poudres métalliques de haute pureté et l'intensité énergétique du post-traitement font gonfler le coût total de possession.

Dernière mise à jour de la page le: