Taille et part du marché de l'IA dans le pétrole et le gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans le pétrole et le gaz par Mordor Intelligence

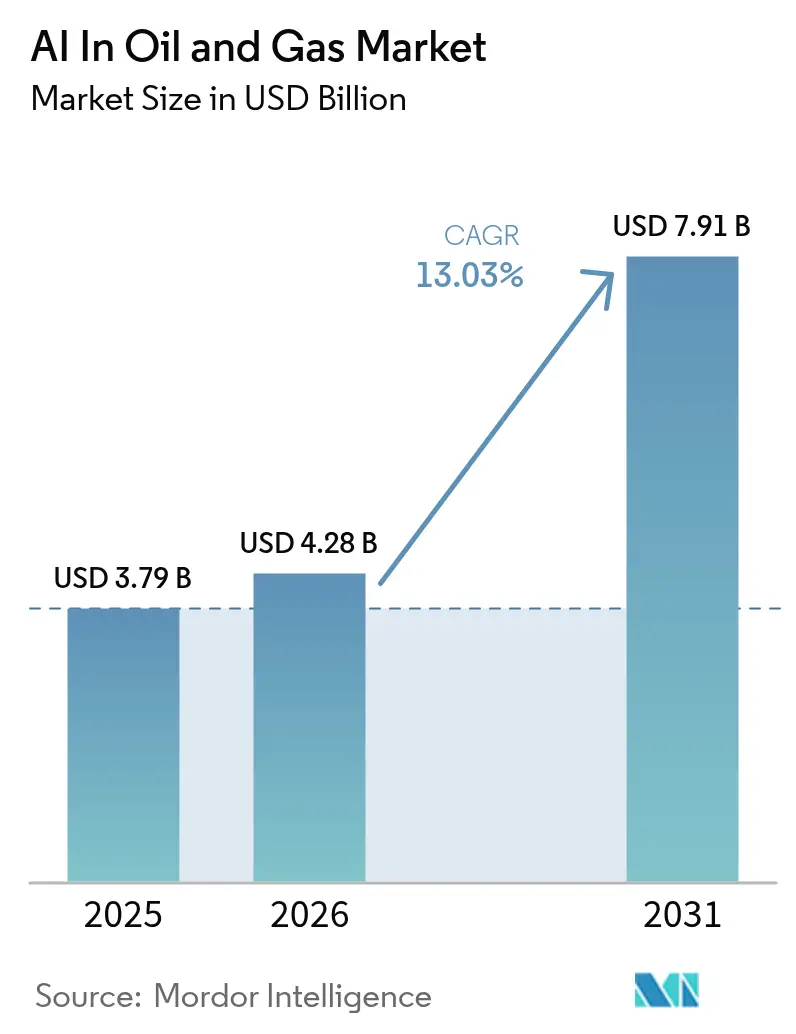

Le marché de l'IA dans le pétrole et le gaz était évalué à 3,79 milliards USD en 2025 et devrait croître de 4,28 milliards USD en 2026 pour atteindre 7,91 milliards USD d'ici 2031, à un TCAC de 13,03 % durant la période de prévision (2026-2031). La croissance du marché est portée par le contrôle hydraulique de la fracturation en temps réel rendu possible grâce à l'analytique de périphérie, par les systèmes de forage autonomes qui réduisent l'exposition des équipes sur les projets en eaux profondes, et par les programmes de maintenance prédictive qui limitent les arrêts non planifiés. La convergence cloud-périphérie raccourcit les cycles de déploiement des modèles, tandis que les modèles intégrant la physique permettent d'obtenir plus rapidement des informations sur le sous-sol et d'améliorer la précision du positionnement des puits. L'activité concurrentielle s'intensifie à mesure que les grands prestataires de services pétroliers intègrent l'IA dans des plateformes intégrées et que les fournisseurs de cloud hyperscale lancent des ensembles d'outils spécifiques à l'énergie. Les déploiements de plateformes à forte intensité de capital et le faible vivier de spécialistes en science des données maîtrisant le domaine freinent l'adoption à court terme, tandis que l'essor des exigences ESG en matière de détection des fuites de méthane ouvre une piste de demande croissante.

Principaux enseignements du rapport

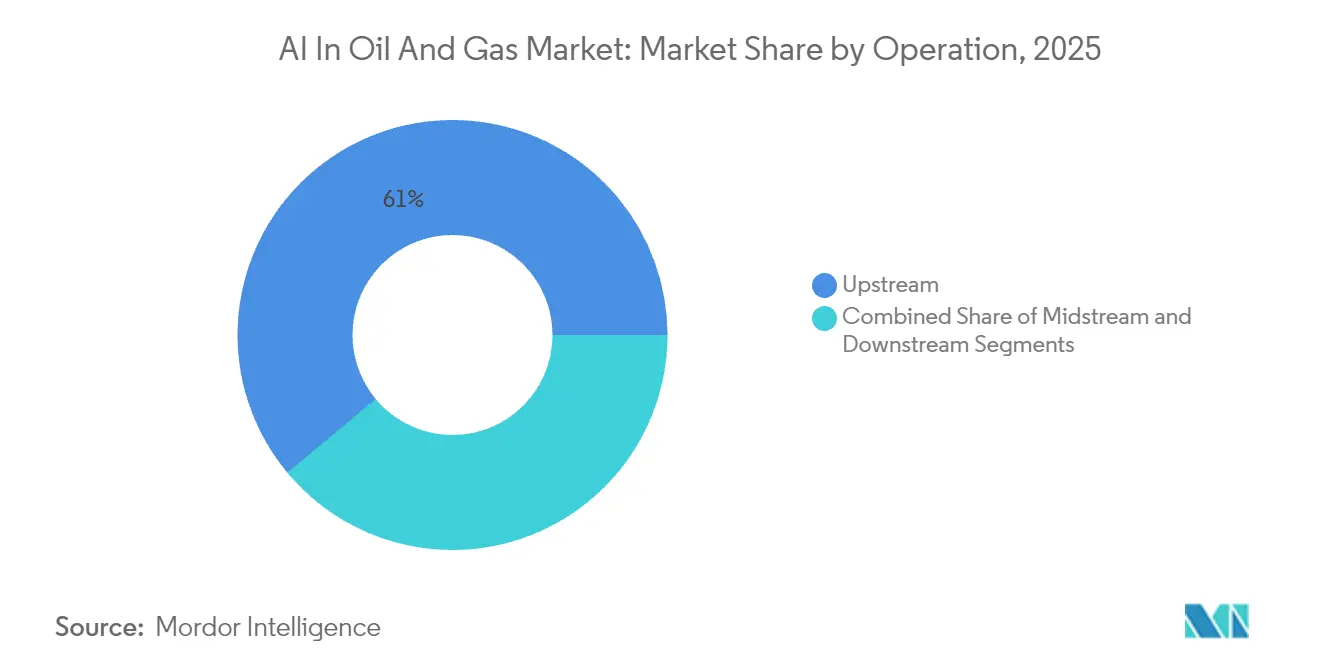

- Par opération, l'amont a représenté 61,05 % de la part du marché de l'IA dans le pétrole et le gaz en 2025, tandis que l'aval progresse à un TCAC de 14,12 % jusqu'en 2031.

- Par type de solution, les services ont représenté 65,80 % de la taille du marché de l'IA dans le pétrole et le gaz en 2025, mais les revenus des plateformes augmentent à un TCAC de 13,74 %.

- Par emplacement des actifs, les opérations terrestres ont contrôlé 63,10 % de la taille du marché de l'IA dans le pétrole et le gaz en 2025 ; les activités offshore progressent le plus rapidement avec un TCAC de 13,85 %.

- Par application, la maintenance prédictive a capturé 37,60 % de la part du marché de l'IA dans le pétrole et le gaz en 2025, tandis que la conformité HSE devrait progresser à un TCAC de 14,34 % jusqu'en 2031.

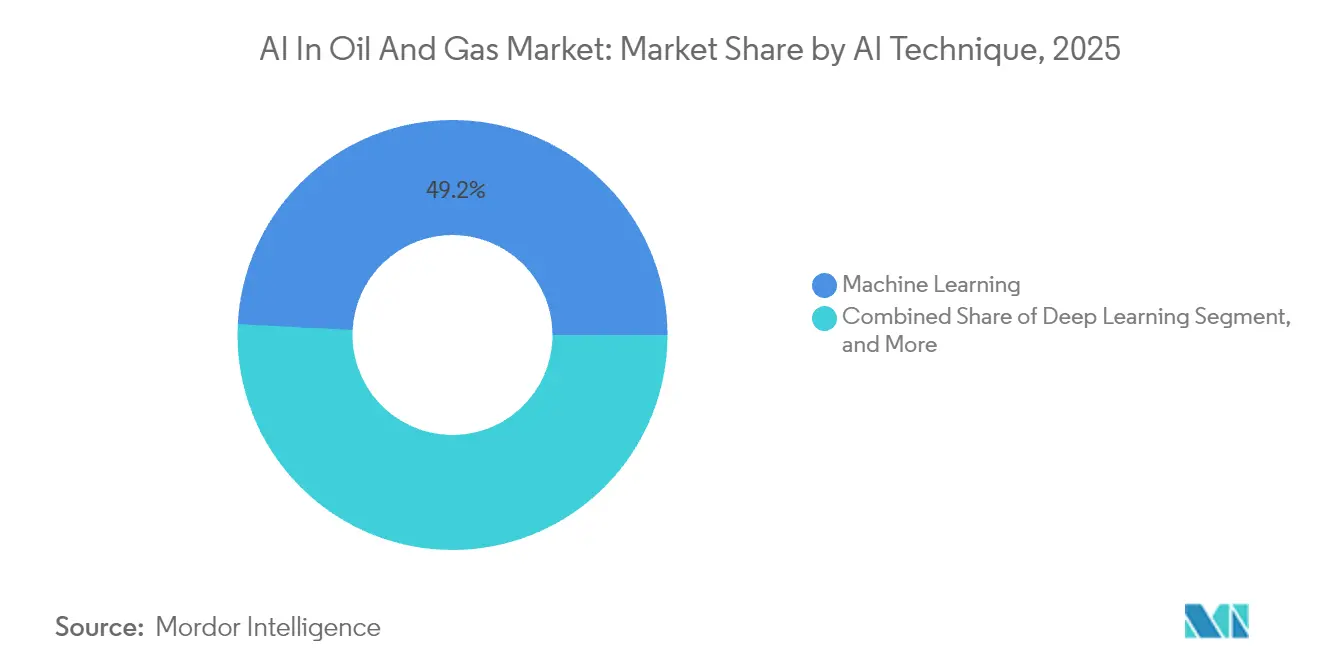

- Par technique d'IA, les approches d'apprentissage automatique ont été en tête avec 49,20 % du chiffre d'affaires 2025 du marché de l'IA dans le pétrole et le gaz, tandis que les méthodes d'apprentissage profond devraient enregistrer un TCAC de 14,68 %.

- Par mode de déploiement, les solutions sur site ont dominé avec une part de 56,50 % en 2025 du marché de l'IA dans le pétrole et le gaz ; les installations en périphérie sont en bonne voie pour atteindre un TCAC de 14,15 %.

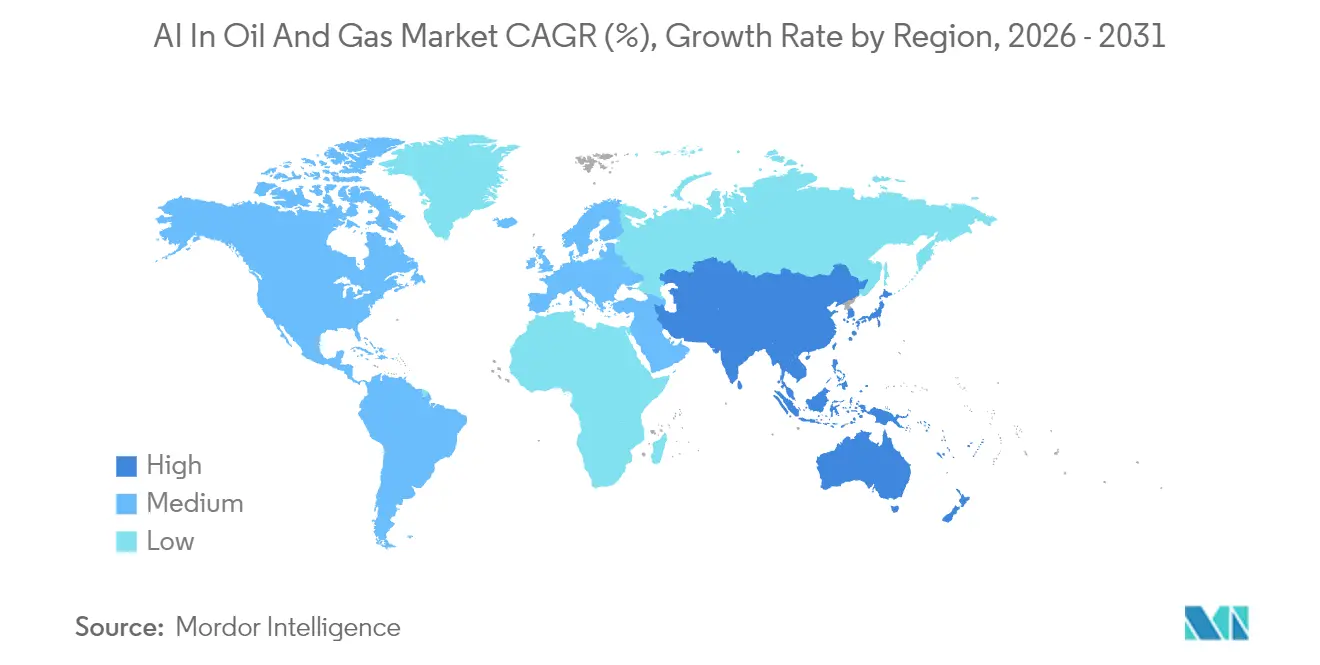

- Par géographie, l'Amérique du Nord a représenté 35,95 % du chiffre d'affaires 2025 du marché de l'IA dans le pétrole et le gaz, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,41 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'IA dans le pétrole et le gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Traitement complexe des mégadonnées du sous-sol | +3.2% | Amérique du Nord, Moyen-Orient, mondial | Moyen terme (2-4 ans) |

| Pression sur les coûts de levée dans un contexte de volatilité des prix | +2.8% | Schiste en Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Réduction des temps d'arrêt grâce à la maintenance prédictive | +2.1% | Europe, Amérique du Nord, mondial | Moyen terme (2-4 ans) |

| Capteur à fibre optique et IA pour l'optimisation de la fracturation | +1.9% | Amérique du Nord, ressources non conventionnelles émergentes au Moyen-Orient | Court terme (≤ 2 ans) |

| Surveillance par IA des fuites de méthane pour les mandats ESG | +1.7% | États-Unis, Union européenne, mondial | Long terme (≥ 4 ans) |

| Systèmes de forage autonomes par IA en eaux profondes | +1.3% | Golfe du Mexique, mer du Nord, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité à traiter les mégadonnées complexes du sous-sol

Les archives sismiques dépassant 1 500 pétaoctets chez les principaux opérateurs nécessitent désormais des accélérateurs d'IA capables d'analyser des décennies de données de forage, pétrophysiques et de production en quelques heures, améliorant la précision de localisation des forages de 70 % par rapport aux méthodes manuelles. Les agents ENERGYai d'ADNOC ont réduit les délais de construction des modèles géologiques de 75 % grâce à l'analyse sismique autonome, permettant aux ingénieurs de réservoir de tester plusieurs scénarios de grappes de fracturation en quelques minutes. [1]Carrington Malin, "ADNOC & AIC annoncent ENERGYai, une solution d'IA agentique inédite," Middle East AI News, middleeastainews.com La fusion des réseaux de neurones intégrant la physique avec les données historiques des puits permet des calages d'historique plus rapides sur les gisements non conventionnels, améliorant directement les indicateurs d'efficacité du capital pour les grands développements en plateforme.

Pression pour réduire les coûts de levée dans un contexte de volatilité des prix

Les fluctuations des prix continuent de comprimer les marges, incitant les opérateurs à viser des réductions de 25 à 50 % des coûts de forage grâce à l'automatisation guidée par l'IA. Nabors Industries a enregistré des taux de pénétration 30 % plus rapides après le déploiement de contrôles de forage automatisés, tandis que des logiciels intégrés d'optimisation de la production ont ramené les délais de prise de décision de quelques jours à quelques heures pour les actifs du bassin permien. [2]Blake Wright, "L'IA est là, et elle aide à la maintenance prédictive dans le champ pétrolier," Journal of Petroleum Technology, jpt.spe.org Tachyus a rapporté des gains notables dans l'efficacité de la remontée artificielle en ajustant dynamiquement les paramètres des pompes à tiges à l'aide d'algorithmes d'apprentissage par renforcement. Les opérateurs de champs matures considèrent de plus en plus la récupération assistée par IA comme essentielle pour prolonger la durée de vie économique.

Réduction des temps d'arrêt grâce à la maintenance prédictive

Les interruptions non planifiées coûtent au secteur près de 50 milliards USD par an, un écart désormais comblé par des plateformes de surveillance de l'état basées sur l'IA qui associent les flux de capteurs IoT à l'analytique de périphérie. La surveillance basée sur les exceptions de Shell a amélioré la fiabilité des équipements, et la solution maint.AI de Wood PLC vise des réductions de 10 % des temps d'arrêt et des économies de 20 à 40 % sur les coûts de maintenance. Les unités offshore bénéficient d'avantages disproportionnés car l'accès des équipes par hélicoptère est limité et les retards de réparation présentent des risques sécuritaires et environnementaux.

Capteur à fibre optique et IA pour l'optimisation de la fracturation en temps réel

La détection acoustique distribuée combinée aux modèles d'apprentissage automatique interprète désormais en temps réel les signatures de propagation des fractures, guidant les ajustements de débit de pompage et de calendrier de soutènement qui augmentent les facteurs de récupération de 15 à 20 %. Le traitement en périphérie maintient la latence à quelques millisecondes, permettant des ajustements de conception en cours d'étape lors d'un seul travail de fracturation. La réentraînement continu des modèles sur les complétions antérieures améliore la fidélité des prédictions, réduisant la consommation d'eau et abaissant les coûts de levée par baril.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les plateformes d'IA | −2.1% | Petits opérateurs dans le monde entier | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en science des données du domaine pétrole et gaz | −1.8% | Régions en développement, mondial | Moyen terme (2-4 ans) |

| Cyber-risque au niveau de la couche périphérique offshore | −1.2% | Actifs offshore dans le monde entier | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des systèmes SCADA hérités | −0.9% | Champs matures, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les plateformes d'IA

Les déploiements à l'échelle de l'entreprise affichent souvent des coûts de plusieurs millions de dollars pour les grappes de calcul, les lacs de données et les licences spécialisées, dissuadant les petits opérateurs indépendants d'adopter des solutions complètes. Les projets de modernisation des données doublent fréquemment les coûts, car les systèmes SCADA et les systèmes historiens cloisonnés doivent être harmonisés avant que l'analytique puisse être mise en œuvre. Les offres natives du cloud telles qu'Azure Data Manager for Energy offrent aux opérateurs une alternative basée sur la consommation, mais les préoccupations relatives à la souveraineté des données et à la latence maintiennent de nombreuses charges de travail critiques sur site. [3]"Azure Data Manager for Energy — Plateforme de données OSDU," Microsoft, azure.microsoft.com

Pénurie de spécialistes en science des données du domaine pétrole et gaz

Seulement 15 % des ingénieurs de réservoir appliquent activement les méthodes d'apprentissage automatique, ce qui illustre une base de talents étroite. La formation en interne de 6 000 développeurs en IA par Aramco et les partenariats universitaires similaires soulignent l'importance croissante accordée aux programmes de montée en compétences conjoints. La pénurie de talents allonge les délais des projets et gonfle les coûts de conseil, constituant un obstacle structurel à une large pénétration de l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par opération : la domination de l'amont assure le leadership du marché

Les activités amont ont contribué à hauteur de 61,05 % à la taille du marché de l'IA dans le pétrole et le gaz en 2025, en raison des flux de travail d'interprétation sismique, d'automatisation du forage et d'optimisation de la production qui nécessitent des analyses sophistiquées. Ces cas d'usage exigent des modèles de reconnaissance de formes capables d'intégrer des paramètres pétrophysiques, géomécaniques et de forage afin d'améliorer le positionnement des puits et la conception de la complétion. À mesure que les réservoirs non conventionnels se multiplient, les opérateurs amont continuent de faire évoluer les flux de travail activés par l'IA à travers les développements en plateforme, consolidant ainsi leur position de leader au sein du marché de l'IA dans le pétrole et le gaz.

Les opérations aval, en revanche, devraient afficher le TCAC le plus rapide du segment, à 14,12 %, jusqu'en 2031, car les raffineries adoptent le contrôle prédictif des modèles pour le mélange de carburants et les capteurs virtuels pour l'assurance qualité en temps réel. Le traitement de documents alimenté par l'IA générative raccourcit les cycles de rapports réglementaires, et les algorithmes de vision par ordinateur suivent désormais les points chauds de corrosion à l'intérieur des colonnes de distillation. La trajectoire signale une plus grande démocratisation de l'IA au-delà de l'exploration et de la production, reflétant un glissement vers une optimisation intégrée de l'ensemble de la chaîne de valeur de l'IA dans le secteur du pétrole et du gaz.

Par type de solution : les services en tête tandis que les plateformes s'accélèrent

Les services ont capturé 65,80 % du chiffre d'affaires du marché de l'IA dans le pétrole et le gaz en 2025, témoignant de la préférence des opérateurs pour des experts du domaine afin d'adapter les modèles aux contraintes spécifiques aux actifs. Les contrats de conseil, d'ingénierie des données et de maintenance des modèles constituent l'épine dorsale des revenus de services à mesure que les entreprises progressent vers des boucles d'amélioration continue.

Les plateformes intégrées, cependant, se développent à un TCAC de 13,74 % à mesure que les opérateurs cherchent à standardiser l'ingestion de données, la gestion des modèles et l'orchestration des applications. Les suites Lumi de SLB et Cordant™ de Baker Hughes illustrent des environnements multi-domaines qui intègrent des grands modèles de langage, des pipelines de vision par ordinateur et des simulateurs intégrant la physique. La tendance laisse entrevoir une transition future des déploiements à forte intensité de main-d'œuvre vers des plateformes configurables à l'échelle de l'entreprise, une inflexion clé pour le marché de l'IA dans le pétrole et le gaz.

Par emplacement des actifs : les opérations terrestres en tête, l'offshore s'accélère

Les sites terrestres ont représenté 63,10 % du chiffre d'affaires 2025 en raison des bassins de schiste en Amérique du Nord, où les appareils de forage mobiles, le forage en plateforme et la couverture robuste 4G/5G simplifient le déploiement des capteurs. L'accessibilité relative permet une itération rapide des modèles d'optimisation des puits et des boucles continues de surveillance de la production, soutenant une forte génération de flux de trésorerie et le réinvestissement dans les programmes numériques.

Les installations offshore, bien que représentant une part actuelle plus faible, devraient enregistrer un TCAC de 13,85 % grâce aux robots autonomes et aux centres d'opérations à distance qui atténuent les coûts de rotation des équipes et les risques de sécurité. Les robots télécommandés de TotalEnergies et les contrats de forage en eaux profondes améliorés par l'IA de SLB illustrent les moteurs de la demande où des nœuds de périphérie sensibles à la latence exécutent une logique de contrôle près des obturateurs de fond de mer sous-marins. Il en résulte un éventail croissant de cas d'usage offshore à haute valeur ajoutée, renforçant les perspectives de croissance du marché de l'IA dans le pétrole et le gaz.

Par application : la maintenance prédictive domine, la conformité HSE s'accélère

La maintenance prédictive a représenté 37,60 % des dépenses 2025, soutenue par un retour sur investissement clair dans la surveillance des turbines, des compresseurs et des pompes à cavité progressive. Les opérateurs s'appuient sur des modèles de détection d'anomalies pour aligner les fenêtres de révision sur les calendriers logistiques, générant des économies substantielles dans les campagnes de FPSO offshore. La pratique reste fondamentale pour les programmes numériques dans l'ensemble du marché de l'IA dans le pétrole et le gaz.

La conformité HSE devrait afficher le TCAC le plus rapide à 14,34 % à mesure que la surveillance des fuites de méthane, les contrôles des équipements de protection individuelle par vision par ordinateur et les wearables de détection de la fatigue gagnent en traction réglementaire. Les émetteurs de méthane américains doivent déployer une surveillance continue en vertu des nouvelles règles de l'Agence de protection de l'environnement, et les systèmes de vision par ordinateur suivent désormais les positions des vannes critiques pour la sécurité avec une latence inférieure à la seconde grâce aux réseaux YOLO V8 améliorés. La hausse montre comment les mandats externes peuvent débloquer des lignes budgétaires pour les programmes d'IA au-delà des gains d'efficacité, élargissant la proposition de valeur de l'IA dans le secteur du pétrole et du gaz.

Par technique d'IA : l'apprentissage automatique en tête, l'apprentissage profond s'accélère

Les algorithmes d'apprentissage automatique ont généré 49,20 % des dépenses 2025, reflétant leur maturité dans les tâches de régression, de regroupement et de classification de séries temporelles qui dominent l'analytique des équipements et de la production. Les modèles à gradient boosting et les modèles de forêts aléatoires restent les piliers pour les ensembles de données SCADA structurées et sont intégrés dans la plupart des offres commerciales de maintenance prédictive.

Les réseaux d'apprentissage profond, cependant, sont en progression à un TCAC de 14,68 % grâce à la surveillance des vannes par vision, aux grands modèles de langage pour l'extraction de documents et à l'interprétation sismique basée sur les transformeurs. L'agent sismique à 70 milliards de paramètres d'ADNOC valide l'évolutivité des modèles de fondation dans des contextes spécifiques au domaine. La combinaison de techniques traditionnelles et neuronales au sein de cadres MLOps unifiés signale une phase de maturité pour le marché de l'IA dans le pétrole et le gaz.

Par mode de déploiement : le sur site domine, l'informatique en périphérie progresse rapidement

Les architectures sur site ont conservé une part de 56,50 % en 2025, compte tenu du contrôle des opérateurs sur les données sensibles de réservoir et de production et des garanties de performance déterministe réalisables avec le matériel local. Les charges de travail d'imagerie à haute bande passante telles que l'inversion sismique 4D continuent de fonctionner dans les centres de données des opérateurs, où la latence vers des stockages à l'échelle du pétaoctet est minimale.

L'informatique en périphérie devrait progresser à un TCAC de 14,15 % à mesure que des appareils robustifiés exécutent des modèles sur des navires de forage, des plateformes sans équipage et des usines de gaz isolées où la connectivité est intermittente. Les unités de périphérie renforcées pour les champs pétroliers de Sensia intègrent des couches de sécurité à confiance zéro et des accélérateurs FPGA pour l'inférence à faible consommation. Les modèles hybrides qui fédèrent l'apprentissage dans le cloud et l'inférence en périphérie sont appelés à devenir la norme, remodelant l'économie du déploiement sur l'ensemble du marché de l'IA dans le pétrole et le gaz.

Analyse géographique

L'Amérique du Nord a représenté 35,95 % du chiffre d'affaires 2025, ancrée par de prolifiques développements de schiste et une large adoption d'appareils de forage automatisés, de suites de maintenance prédictive et d'analytique des fuites de méthane. Des entreprises telles qu'ExxonMobil, Chevron et Pioneer Natural Resources exécutent des flux de travail de sous-sol natifs du cloud à l'échelle du pétaoctet, soutenus par des dorsales fibre et 5G matures. Les programmes de stimulation gouvernementaux pour la modernisation des infrastructures soutiennent davantage l'adoption numérique, tandis qu'un écosystème de jeunes pousses dynamique accélère la création d'outils pour le marché de l'IA dans le pétrole et le gaz.

L'Europe maintient une part technologiquement avancée mais plus modeste, les opérateurs de la mer du Nord se concentrant sur la robotique offshore et la surveillance du captage et stockage du carbone. Les réglementations sur l'intensité carbone et les émissions de méthane propulsent la conformité environnementale activée par l'IA, notamment en Norvège et aux Pays-Bas. La collaboration intersectorielle sur des normes de données ouvertes telles qu'OSDU favorise l'interopérabilité, réduisant les frictions d'intégration entre les installations.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,41 %, alimentée par les investissements amont en Inde, en Indonésie et en Chine. Le portefeuille de 65 fonctionnalités numériques de PTTEP et les projets pilotes de maintenance prédictive des raffineurs indiens illustrent un glissement régional vers la numérisation à l'échelle de l'entreprise. La demande croissante de GNL, les objectifs de sécurité énergétique et un vivier croissant d'ingénieurs logiciels fournissent des vents porteurs structurels pour le déploiement de l'IA sur l'ensemble du marché de l'IA dans le pétrole et le gaz.

La région Moyen-Orient et Afrique s'appuie sur des programmes d'IA souverains et des budgets de mégaprojets pour développer des centres de données et des grappes de supercalcul. La génération de 500 millions USD de valeur par l'IA par ADNOC en 2024, ainsi que l'initiative METABRAIN LLM d'Aramco, signalent une montée en puissance rapide des capacités. Les mandats gouvernementaux de diversification économique et les engagements de zéro émission nette se traduisent par un financement élargi pour l'analytique de détection des fuites, l'automatisation du forage et la réduction du torchage, renforçant l'élan régional au sein du marché de l'IA dans le pétrole et le gaz.

Paysage concurrentiel

Le marché est modérément concentré, les grands prestataires de services pétroliers, les supermajors et les fournisseurs de cloud hyperscale pilotant la standardisation des plateformes. Les collaborations de SLB avec NVIDIA, TotalEnergies et Geminus AI illustrent une stratégie combinant le calcul haute performance avec des constructeurs de modèles basés sur la physique pour une couverture de l'ensemble de la chaîne de valeur. [4]"SLB se voit attribuer des contrats multi-régions par Shell pour déployer le forage en eaux profondes amélioré par l'IA," World Oil, worldoil.com Baker Hughes approfondit les modules Cordant activés par Azure pour l'optimisation de la production, tandis que Halliburton intègre des micro-services dans sa plateforme iEnergy pour rationaliser l'orchestration des modèles de réservoir.

Les fournisseurs spécialisés apportent des capacités de niche telles que l'optimisation de la remontée par tiges d'Ambyint et l'analytique d'aide à la décision de Welligence. Le financement par capital-risque reste actif, Ambyint ayant obtenu 26,5 millions USD et Welligence ayant attiré 41 millions USD, soulignant l'appétit pour des solutions ciblées répondant aux problématiques spécifiques aux puits. Des acteurs purs en cybersécurité émergent pour protéger les nœuds de périphérie dans les environnements offshore où les surfaces d'attaque s'élargissent à chaque ajout de capteur.

La dynamique concurrentielle évolue des projets pilotes isolés vers des déploiements à l'échelle de l'entreprise qui nécessitent une expertise en MLOps, en gouvernance des données et en gestion du changement. Les acteurs capables de regrouper plateformes, conseil et services gérés sous un seul contrat commercial sont les mieux positionnés pour capter des parts de portefeuille à mesure que le marché de l'IA dans le pétrole et le gaz arrive à maturité.

Leaders du secteur de l'IA dans le pétrole et le gaz

C3.ai Inc.

SparkCognition Inc.

Uptake Technologies Inc.

Tachyus Corporation

Akselos SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Aramco a déployé des systèmes d'IA complets, en partenariat avec Qualcomm sur des centres d'inférence d'IA générative et en formant 6 000 développeurs dans le cadre de son initiative METABRAIN.

- Janvier 2025 : SLB a lancé la plateforme de données et d'IA Lumi intégrant des grands modèles de langage optimisés pour les flux de travail énergétiques.

- Décembre 2024 : SLB et ADNOC Drilling ont constitué Turnwell Industries LLC pour compléter 144 puits non conventionnels d'ici le quatrième trimestre 2025 à l'aide de conceptions de forage intelligent pilotées par l'IA.

- Décembre 2024 : AIQ, ADNOC, Baker Hughes et CORVA ont lancé un projet d'optimisation en temps réel du taux de pénétration exploitant les données historiques de forage.

- Novembre 2024 : ADNOC et AIQ ont dévoilé ENERGYai avec un grand modèle de langage à 70 milliards de paramètres et des agents sismiques autonomes qui ont réduit les délais de construction des modèles de 75 %.

Périmètre du rapport mondial sur le marché de l'IA dans le pétrole et le gaz

Le secteur du pétrole et du gaz se tourne de plus en plus vers l'intelligence artificielle (IA) comme mesure de réduction des coûts. Les applications d'IA, allant des diagnostics de chaudières aux opérations de forage, deviennent intégrales dans l'optimisation des processus à travers les segments amont, intermédiaire et aval du secteur. Dans les domaines de l'exploration et de la production, l'IA est utilisée pour des tâches telles que le contrôle qualité, la maintenance prédictive et la planification. Le rapport aborde également les services d'IA, englobant à la fois les services professionnels et les services gérés.

Cette étude évalue les revenus générés par les solutions d'IA provenant de divers acteurs du secteur. Le rapport ne se contente pas d'examiner la taille du marché, mais explore également les paramètres clés, les moteurs de croissance et les principaux fournisseurs, tous essentiels pour estimer les tendances et les taux de croissance du marché durant la période de prévision.

Le marché de l'IA dans le pétrole et le gaz est segmenté par opération (amont, intermédiaire et aval), type (plateforme et services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Amont |

| Intermédiaire |

| Aval |

| Plateforme |

| Services |

| Terrestre |

| Offshore |

| Contrôle qualité |

| Optimisation de la production |

| Maintenance prédictive |

| Conformité HSE |

| Exploration et forage |

| Autres applications |

| Apprentissage automatique |

| Apprentissage profond |

| Vision par ordinateur |

| Traitement du langage naturel |

| Autres techniques d'IA |

| Cloud |

| Sur site |

| Périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par opération | Amont | ||

| Intermédiaire | |||

| Aval | |||

| Par type de solution | Plateforme | ||

| Services | |||

| Par emplacement des actifs | Terrestre | ||

| Offshore | |||

| Par application | Contrôle qualité | ||

| Optimisation de la production | |||

| Maintenance prédictive | |||

| Conformité HSE | |||

| Exploration et forage | |||

| Autres applications | |||

| Par technique d'IA | Apprentissage automatique | ||

| Apprentissage profond | |||

| Vision par ordinateur | |||

| Traitement du langage naturel | |||

| Autres techniques d'IA | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Périphérie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse l'adoption de l'intelligence artificielle progresse-t-elle dans les opérations mondiales du pétrole et du gaz ?

Les dépenses progressent à un TCAC de 13,03 %, avec une prévision d'expansion du marché de l'IA dans le pétrole et le gaz de 4,28 milliards USD en 2026 à 7,91 milliards USD d'ici 2031.

Quel segment opérationnel capte la plus grande part des dépenses en intelligence numérique ?

L'amont domine avec 61,05 % du chiffre d'affaires 2025, car les flux de travail d'exploration et de production à forte intensité de données bénéficient le plus des analyses avancées.

Quelle application délivre actuellement le retour sur investissement le plus clair ?

Les programmes de maintenance prédictive arrivent en tête, représentant 37,60 % des dépenses 2025 et générant des réductions documentées des temps d'arrêt non planifiés et des coûts de maintenance.

Pourquoi l'informatique en périphérie reçoit-elle une attention accrue ?

Les déploiements en périphérie progressent à un TCAC de 14,15 % car l'inférence à faible latence est essentielle pour les navires de forage en remote, les sites de fracturation et les plateformes offshore à connectivité limitée.

Quelle région se développe le plus rapidement dans les investissements en énergie numérique ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,41 % jusqu'en 2031, portée par les investissements amont en Inde, en Indonésie et en Chine et par des agendas de transformation numérique ambitieux.

Quel est le principal obstacle freinant un déploiement plus large de l'IA chez les opérateurs indépendants ?

Les dépenses d'investissement initiales élevées pour le déploiement des plateformes, associées à une pénurie de spécialistes en science des données maîtrisant le domaine, contraignent l'adoption chez les opérateurs de plus petite taille.

Dernière mise à jour de la page le: